Taille et Part du Marché des Inhibiteurs HDAC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.5 Milliards de dollars |

| Taille du Marché (2031) | 2.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

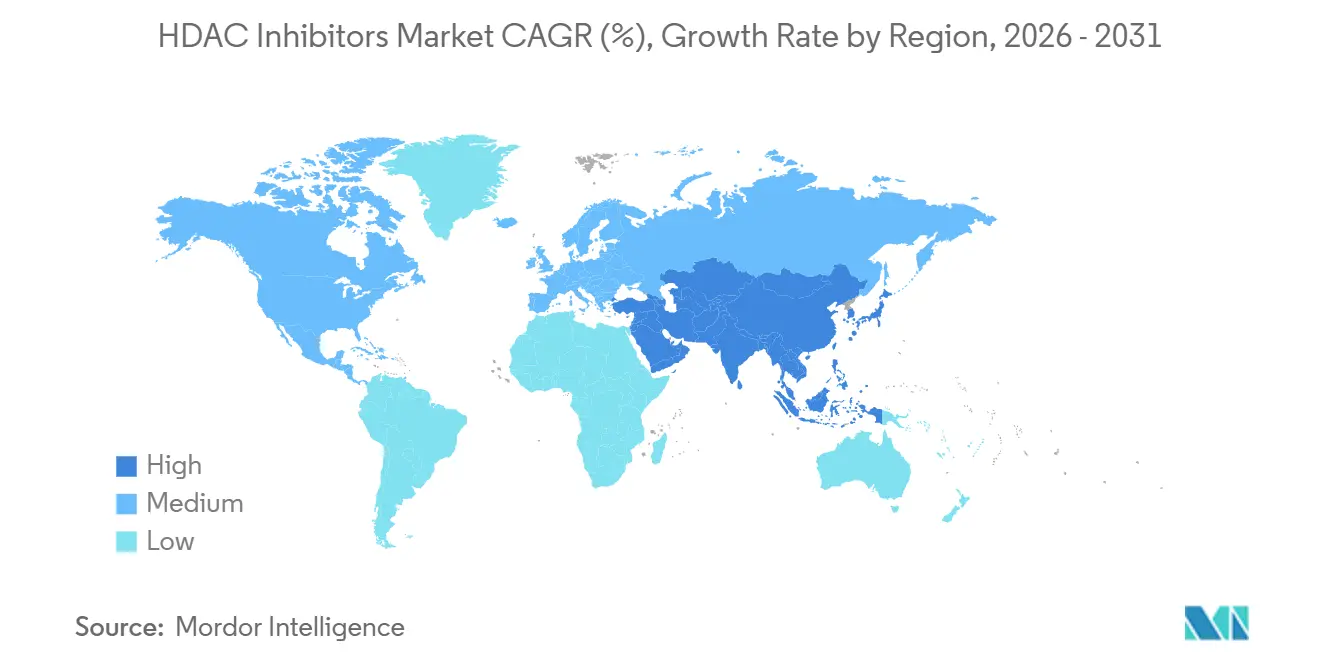

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Inhibiteurs HDAC par Mordor Intelligence

La taille du Marché des Inhibiteurs HDAC devrait s'étendre de 1,40 milliard USD en 2025 et 1,5 milliard USD en 2026 à 2,40 milliards USD d'ici 2031, enregistrant un CAGR de 9,11 % entre 2026 et 2031.

Les hôpitaux intègrent les agents inhibiteurs de l'histone désacétylase dans des schémas thérapeutiques combinés, tandis que les régulateurs récompensent les pipelines sélectifs par isoformes qui réduisent les risques hématologiques et cardiaques. L'Amérique du Nord domine les revenus, mais l'Asie-Pacifique s'accélère après la réforme du double catalogue de 2025 en Chine, qui a préservé la tarification commerciale des molécules innovantes. L'approbation en mars 2024 du givinostat pour la dystrophie musculaire de Duchenne a ouvert une voie non oncologique susceptible de remodeler les courbes de ventes sur la durée de vie [1]Agence américaine des produits alimentaires et médicamenteux, "Notice du DUVYZAT (givinostat)," FDA.gov. Les investisseurs ont manifesté leur confiance lorsque Celgene a accepté en février 2026 de verser à Acetylon 100 millions USD à l'avance pour des structures sélectives, avec des jalons pouvant atteindre 1,6 milliard USD.

Principaux Enseignements du Rapport

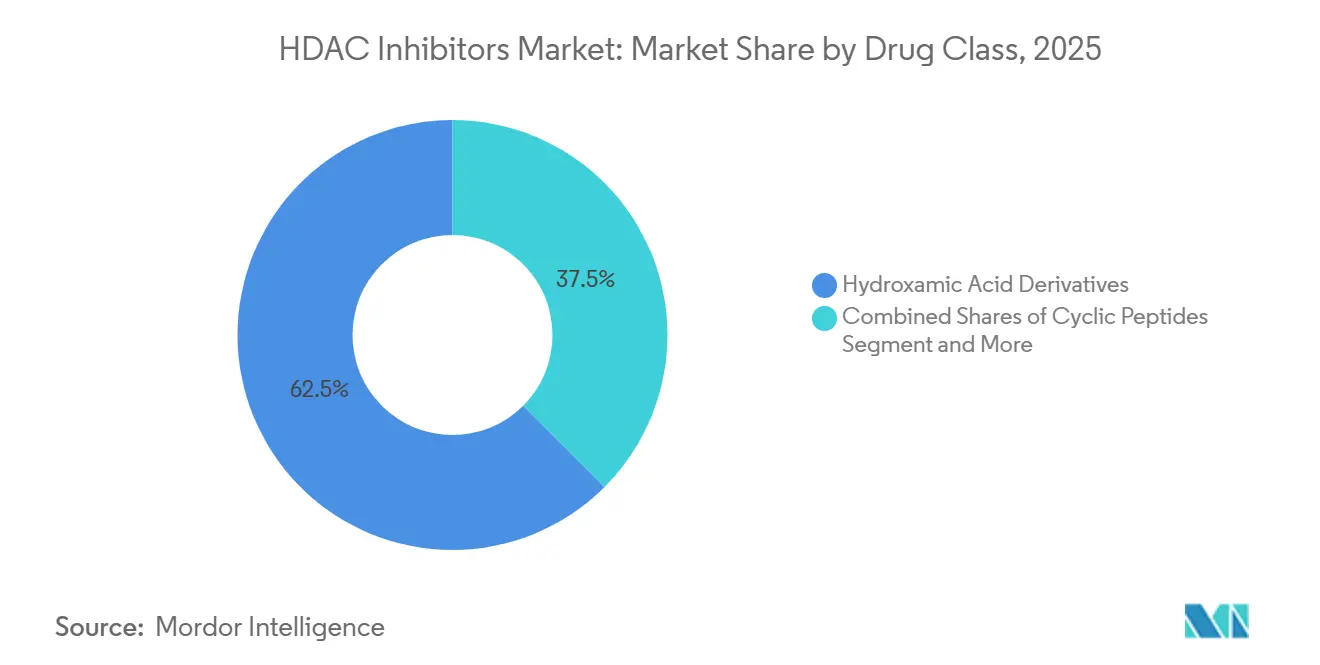

- Par classe médicamenteuse, les dérivés d'acide hydroxamique ont dominé le marché des inhibiteurs HDAC avec une part de marché de 62,50 % en 2025 et devraient croître à 9,50 % jusqu'en 2031.

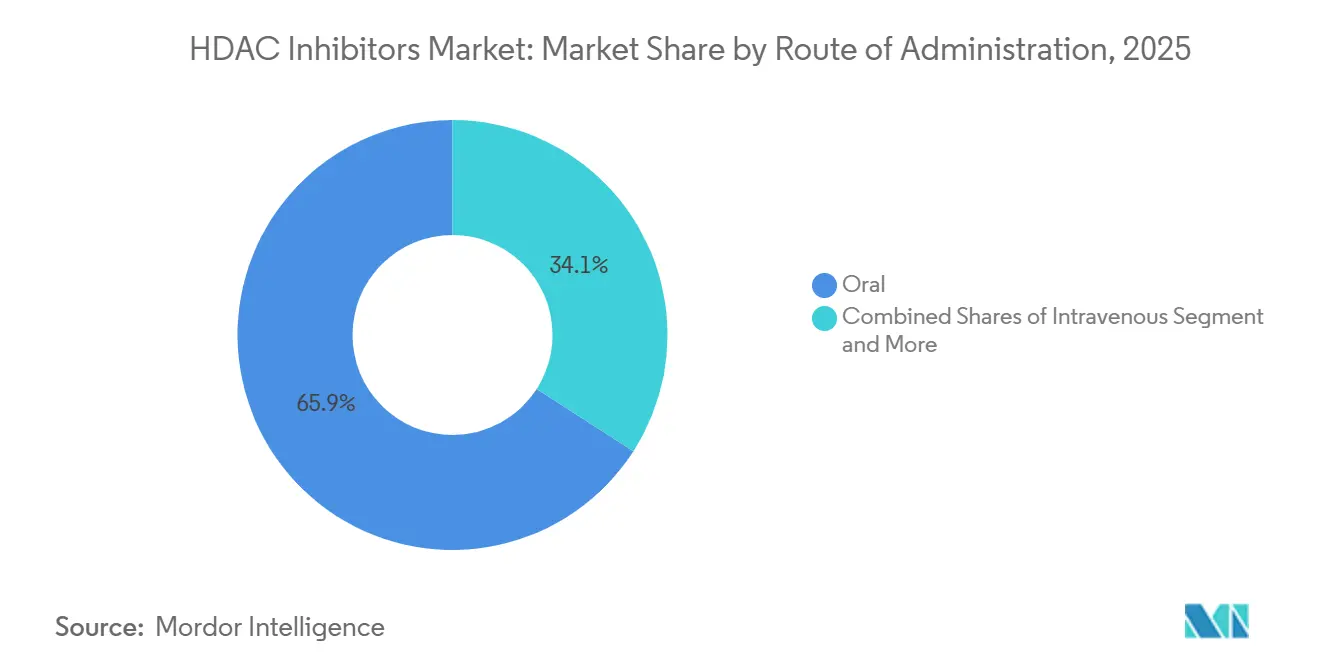

- Par voie d'administration, les formulations intraveineuses progressent au CAGR le plus rapide de 9,40 % jusqu'en 2031, le plus élevé parmi toutes les voies. Tandis que le segment oral a dominé avec une part de marché de 65,91 % en 2025.

- Par application, l'oncologie a conservé une part de revenus de 78,19 % en 2025 et devrait atteindre le CAGR le plus élevé de 9,35 % d'ici 2031.

- Par canal de distribution, les pharmacies hospitalières ont représenté 68,71 % du marché des inhibiteurs HDAC en 2025 et devraient croître à un CAGR de 9,28 %.

- Par géographie, l'Asie-Pacifique enregistre le CAGR le plus rapide de 9,37 %, tandis que l'Amérique du Nord a dominé le marché avec une part de marché de 58,17 % en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Inhibiteurs HDAC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des indications en oncologie et approbations orphelines | +1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Transition vers les inhibiteurs HDAC oraux pour une plus grande commodité et une meilleure observance | +1.5% | Mondial, en particulier Asie-Pacifique (Chine, Japon) | Court terme (≤ 2 ans) |

| Schémas thérapeutiques combinés avec des inhibiteurs de points de contrôle immunitaires et des inhibiteurs du protéasome | +2.1% | Amérique du Nord et UE en tête ; APAC en suiveur | Moyen terme (2 à 4 ans) |

| Expansion du pipeline clinique et de l'empreinte des essais | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Expansion hors oncologie (ex. : dystrophie musculaire de Duchenne) élargissant la base de patients | +1.6% | Amérique du Nord et UE initialement ; expansion mondiale | Moyen terme (2 à 4 ans) |

| Essor des agents sélectifs HDAC6 permettant une utilisation chronique et combinée | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Indications en Oncologie et Approbations Orphelines

Les désignations orphelines accordent 7 ans d'exclusivité et dispensent de frais de plusieurs millions de dollars, orientant le marché des inhibiteurs HDAC vers les cancers rares. Cereno a obtenu le statut orphelin pour CS1 dans l'hypertension artérielle pulmonaire, et la Chine a autorisé le tucidinostat pour le lymphome diffus à grandes cellules B défini par biomarqueur, illustrant l'appétit des régulateurs pour les étiquettes de précision [2]Chipscreen Biosciences, "Tucidinostat Approuvé pour le LDGCB en Chine," Chipscreen.com. L'approbation du givinostat, indépendante de la mutation, dans la dystrophie musculaire de Duchenne montre qu'une large éligibilité peut coexister avec une tarification orpheline, bien que les payeurs commencent à comparer les coûts avec les corticostéroïdes à bas prix.

Transition vers les Inhibiteurs HDAC Oraux pour une Plus Grande Commodité et une Meilleure Observance

Les produits oraux ont représenté 65,91 % du volume de 2025, mais les hôpitaux privilégient encore les perfusions lorsque les médicaments sont associés à des cytotoxiques nécessitant une surveillance synchronisée. La demi-vie de 17 heures du tucidinostat permet une prise en comprimé une fois par jour, tandis que l'ivaltinostat a démontré une exposition acceptable malgré une biodisponibilité orale de 10,6 %, prouvant que des solutions de formulation peuvent compenser une faible perméabilité. Les obstacles au remboursement persistent car les pharmacies spécialisées appliquent les protocoles REMS, transformant effectivement la commodité « orale » en thérapie surveillée.

Schémas Thérapeutiques Combinés avec des Inhibiteurs de Points de Contrôle Immunitaires et des Inhibiteurs du Protéasome

Les plafonds de la monothérapie poussent les promoteurs vers des combinaisons épigénétiques-immuno. Le tucidinostat associé au nivolumab est en essais de phase III pour le cancer du poumon non à petites cellules, visant à inverser l'épuisement des lymphocytes T, avec des examens intermédiaires de futilité prévus pour 2027. L'essai interrompu du belinostat avec le tazemetostat souligne le risque opérationnel lorsque des toxicités hématologiques se chevauchant imposent des modifications de protocole. Les développeurs privilégient désormais des partenaires aux profils de sécurité non chevauchants, en particulier les inhibiteurs de PD-1.

Expansion du Pipeline Clinique et de l'Empreinte des Essais

Douze nouveaux IND ont été déposés entre 2024 et 2026, dont 40 % ciblent HDAC6. Karus a établi une dose maximale tolérée pour KA2507 à l'aide de biomarqueurs de tubuline acétylée, mais n'a pas encore publié les calendriers de phase II, ce qui suggère des obstacles au financement. Plus de 60 % des démarrages d'essais de 2025 ont recruté des sites en Asie de l'Est, tirant parti d'approbations éthiques plus rapides et de la voie conditionnelle de la Chine qui accepte des données étrangères pour les maladies rares.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Toxicité de classe et fenêtre thérapeutique étroite limitant la posologie | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Efficacité modeste en monothérapie dans les tumeurs solides ralentissant l'adoption | -0.9% | Mondial, en particulier Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Les retraits d'indication réduisent les étiquettes et entament la confiance | -0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Les risques cardiaques/QT et d'interactions médicamenteuses contraignent l'utilisation | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Toxicité de Classe et Fenêtre Thérapeutique Étroite Limitant la Posologie

Le prolongement du QT résulte d'une altération du trafic des canaux ioniques plutôt que d'un blocage direct de hERG, créant un risque d'arythmie différée qui complique la planification des ECG. VigiAccess de l'OMS recense sept rapports de torsades de pointes pour le vorinostat, aucun pour la romidepsine, soulignant la variabilité selon la structure. Le givinostat nécessite une numération plaquettaire hebdomadaire au cours du premier mois de traitement, reflétant une thrombocytopénie liée à l'inhibition de HDAC1/2.

Efficacité Modeste en Monothérapie dans les Tumeurs Solides Ralentissant l'Adoption

Des taux de réponse objective inférieurs à 10 % dans les études sur le poumon, le sein et le côlon-rectum ont conduit les développeurs à adopter des schémas combinés. Le panobinostat a perdu son autorisation dans le myélome multiple en 2021 après l'échec à matérialiser des données de survie confirmatoires. La romidepsine a suivi avec un retrait dans le lymphome T périphérique, rappelant aux investisseurs que les critères de substitution invitent à un retour en arrière réglementaire [3]Bristol Myers Squibb, "Informations de Prescription ISTODAX," BMS.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Acides Hydroxamiques Continuent de Dominer

Les acides hydroxamiques ont détenu une part de 62,50 % du marché des inhibiteurs HDAC en 2025 et devraient croître à un CAGR de 9,50 % d'ici 2031, soutenus par l'utilisation établie du vorinostat, du belinostat et du panobinostat. Malgré le risque de thrombocytopénie, les oncologues apprécient leur puissance multi-isoformes. Les peptides cycliques comme la romidepsine présentent une moindre responsabilité QT, mais leur portefeuille d'autorisations plus restreint limite les volumes. Les benzamides, menés par le tucidinostat, gagnent en traction régionale après le feu vert de la Chine en 2024 pour le lymphome diffus à grandes cellules B.

Les pipelines sélectifs HDAC6 reçoivent des financements de capital-risque, mais le programme de neuropathie bloqué du ricolinostat et les plans de phase II en attente de KA2507 tempèrent les attentes. Les liants de zinc non hydroxamate attirent des partenariats, mis en évidence par l'accord Celgene-Acetylon de 2026, qui ancre l'expansion future du portefeuille.

Par Application : L'Oncologie Domine mais la Neurologie Émerge

L'oncologie a représenté 78,19 % des revenus de 2025 et devrait enregistrer un CAGR de 9,35 % d'ici 2031, constituant l'épine dorsale du marché des inhibiteurs HDAC. Les obligations d'essais confirmatoires pour le belinostat et le tucidinostat pourraient remodeler cet équilibre après 2030.

L'ancrage de la neurologie s'est renforcé lorsque le givinostat a obtenu l'approbation aux États-Unis, démontrant un bénéfice anti-fibrotique dans la dystrophie musculaire de Duchenne. Les actifs en développement dans l'hypertension artérielle pulmonaire et la fibrose pulmonaire idiopathique suggèrent un élargissement du champ thérapeutique qui soutient une durée de traitement plus longue et des ventes cumulées plus importantes.

Par Voie d'Administration : Les Oraux en Tête, les Perfusions Croissent Plus Vite

Les oraux ont capté 65,91 % du volume, mais les produits intraveineux croissent au rythme le plus rapide, avec un CAGR de 9,40 %, car les schémas multi-agents s'appuient sur les centres de perfusion. Le comprimé une fois par jour du tucidinostat permet une administration à domicile, mais le remboursement oriente la plupart des prescriptions vers des circuits spécialisés, reflétant l'économie des perfusions. Les topiques tels que le rémétinostat restent à l'état expérimental. La technologie à libération contrôlée, illustrée par le CS1 de Cereno, maintient des taux résiduels suffisants pour le remodelage vasculaire sans pics de nausées.

Par Canal de Distribution : Les Pharmacies Hospitalières Conservent le Contrôle

Les pharmacies hospitalières ont contrôlé 68,71 % des ventes de 2025 et devraient croître à un CAGR de 9,28 % jusqu'en 2031, reflétant les exigences REMS, ECG et de surveillance plaquettaire. Les pharmacies spécialisées desservent les prescriptions chroniques neuromusculaires, mais la supervision à haute valeur ajoutée domine encore l'économie.

Les circuits en ligne restent négligeables car les régulateurs interdisent la délivrance de cytotoxiques épigénétiques sans conseil pharmaceutique. Les réseaux de soins intégrés regroupent médicaments, perfusions et analyses en codes uniques, un modèle qui favorise les systèmes hospitaliers.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 58,17 % des revenus en 2025, aidée par la tarification orpheline et l'infrastructure des pharmacies spécialisées. Le lancement du givinostat ajoute un flux de revenus neuromusculaires chroniques avec des coûts de thérapie dépassant 300 000 USD annuellement. Les retraits post-commercialisation pour la romidepsine et le panobinostat ont réduit la croissance en oncologie, incitant les promoteurs à approfondir la collecte de données en vie réelle dans les centres académiques.

L'Asie-Pacifique affiche le CAGR le plus rapide de 9,37 %, portée par la réforme du double catalogue de 2025 en Chine qui a protégé les agents innovants des baisses de prix basées sur les volumes. Le tucidinostat bénéficie d'une présence dans la liste nationale de remboursement des médicaments depuis 2017 et de nouvelles approbations dans le lymphome, tandis que la baisse de prix d'avril 2025 au Japon laisse encore de la place à l'adoption dans sa population vieillissante.

L'Europe est en retrait mais pourrait s'accélérer si l'Agence européenne des médicaments autorise le resminostat pour le lymphome T cutané à mi-2025, sur la base des 8,3 mois de survie sans progression de l'étude RESMAIN. L'approbation conditionnelle du givinostat en juin 2025 ajoute une profondeur non oncologique susceptible d'ouvrir des discussions sur le remboursement dans les États membres.

Paysage Concurrentiel

Quatre agents approuvés dominent les prescriptions actuelles : le vorinostat, la romidepsine, le belinostat et le panobinostat, tandis que quinze programmes en phase clinique se disputent les désignations orphelines. Les grandes entreprises pharmaceutiques ont cédé leurs actifs pan-HDAC, comme l'illustrent les sorties de Novartis et Bristol, tandis que les entrants biotechnologiques poursuivent des stratégies sélectives par isoformes. Le pacte Celgene-Acetylon de février 2026 montre que les acquéreurs à grande capitalisation voient encore un effet de levier combinatoire dans l'inhibition sélective.

Les champions régionaux incluent Chipscreen, qui bénéficie du remboursement chinois, et 4SC, qui attend le verdict de l'Agence européenne des médicaments sur le resminostat. La diversité du pipeline s'étend aux maladies vasculaires pulmonaires et fibrotiques grâce aux actifs de Cereno, élargissant la population de patients adressable au-delà des niches hématologiques en rechute. Le dosage pharmacogénomique et les matrices à libération contrôlée sont les leviers de différenciation de nouvelle génération, mais les coûts élevés des essais et les mandats de critères de survie tempèrent la vitesse de mise sur le marché.

Leaders du Secteur des Inhibiteurs HDAC

Novartis AG

Bristol Myers Squibb

Merck & Co., Inc

Shenzhen Chipscreen Biosciences Co., Ltd.

Acrotech Biopharma LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Purdue Pharma et la Coalition mondiale pour la recherche adaptative (GCAR) ont annoncé l'activation du tinostamustine dans l'essai GBM AGILE pour les patients atteints d'un glioblastome nouvellement diagnostiqué.

- Novembre 2025 : Novelwise Pharmaceutical Corporation a lancé des études pour déterminer la posologie optimale de cet inhibiteur HDAC expérimental chez les patients atteints de mélanome uvéal métastatique.

- Mai 2025 : Amylyx Pharmaceuticals a rapporté des données positives à la semaine 48 de son essai de phase II HELIOS pour les adultes atteints du syndrome de Wolfram.

Périmètre du Rapport sur le Marché Mondial des Inhibiteurs HDAC

Selon le périmètre du rapport, les inhibiteurs de l'histone désacétylase (HDAC) constituent une classe importante de composés qui fonctionnent comme des modificateurs épigénétiques en bloquant le retrait des groupes acétyle des histones et des protéines non histones. Dans un état cellulaire sain, l'équilibre entre les histones acétyltransférases (HAT), qui ajoutent des groupes acétyle pour desserrer la chromatine en vue de la transcription génique, et les HDAC, qui les retirent pour condenser la chromatine et silencer les gènes, est étroitement régulé.

Le marché des inhibiteurs HDAC est segmenté par classe médicamenteuse, application, voie d'administration, canal de distribution et géographie. Sur la base de la classe médicamenteuse, le marché est segmenté en dérivés d'acide hydroxamique, peptides cycliques, benzamides, inhibiteurs sélectifs HDAC6 et acides gras à chaîne courte. Par application, le marché est segmenté en oncologie, neurologie et autres. Sur la base de la voie d'administration, le marché est segmenté en oral, intraveineux et topique. Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et spécialisées, et pharmacies en ligne.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dérivés d'Acide Hydroxamique |

| Peptides Cycliques |

| Benzamides |

| Inhibiteurs Sélectifs HDAC6 |

| Acides Gras à Chaîne Courte |

| Oncologie |

| Neurologie |

| Autres |

| Oral |

| Intraveineux |

| Topique |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Spécialisées |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Dérivés d'Acide Hydroxamique | |

| Peptides Cycliques | ||

| Benzamides | ||

| Inhibiteurs Sélectifs HDAC6 | ||

| Acides Gras à Chaîne Courte | ||

| Par Application | Oncologie | |

| Neurologie | ||

| Autres | ||

| Par Voie d'Administration | Oral | |

| Intraveineux | ||

| Topique | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Spécialisées | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les revenus des inhibiteurs HDAC croissent-ils entre 2026 et 2031 ?

Les ventes devraient passer de 1,5 milliard USD à 2,4 milliards USD, délivrant un CAGR de 9,11 % sur la période de cinq ans.

Quelle classe médicamenteuse détient actuellement la plus grande empreinte commerciale ?

Les dérivés d'acide hydroxamique ont capté 62,5 % des revenus de 2025, soutenus par l'utilisation bien établie du vorinostat, du belinostat et du panobinostat.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La réforme du remboursement de 2025 en Chine a protégé les médicaments épigénétiques innovants des baisses de prix importantes, stimulant les volumes et maintenant la réalisation des prix.

Que signifiait l'accord Celgene-Acetylon de 2026 ?

Le paiement initial de 100 millions USD a validé la conviction du secteur que les inhibiteurs sélectifs par isoformes peuvent débloquer des marchés chroniques non oncologiques.

Dernière mise à jour de la page le: