Taille et Part du Marché des Inhibiteurs de PCSK9

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

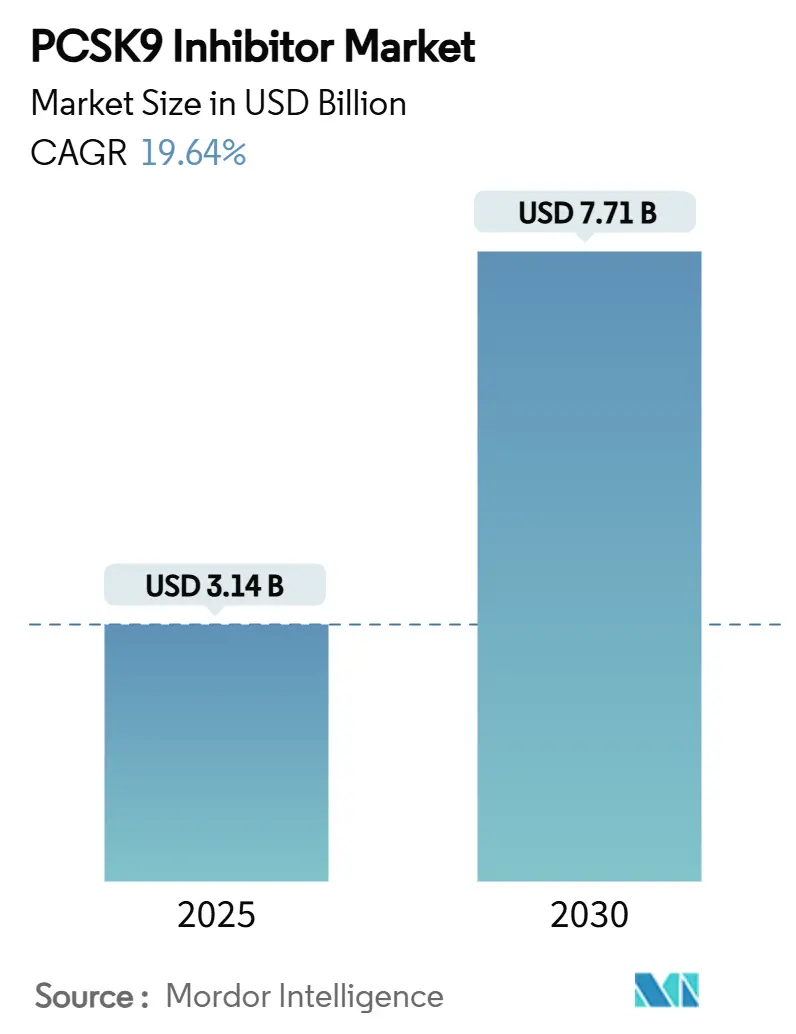

| Taille du Marché (2025) | 3.14 Milliards de dollars |

| Taille du Marché (2030) | 7.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Inhibiteurs de PCSK9 par Mordor Intelligence

Les estimations actuelles situent la taille du marché des inhibiteurs de PCSK9 à 3,14 milliards USD en 2025 et prévoient que sa valeur atteindra 7,71 milliards USD d'ici 2030, avec une expansion à un CAGR de 19,64% sur la période examinée. L'adoption s'accélère car les approches de gestion précise des lipides complètent désormais les statines traditionnelles, le dépistage génétique révèle beaucoup plus de cas d'hypercholestérolémie familiale qu'on ne le pensait auparavant, et la confiance des médecins augmente grâce aux données à plus long terme sur les résultats cardiovasculaires. Les anticorps monoclonaux dominent encore les revenus, mais les options à interférence ARN telles que l'inclisiran redéfinissent les attentes en matière d'observance grâce à une administration deux fois par an. La demande bénéficie également des contrats basés sur la valeur initiés par les employeurs, des écosystèmes de pharmacie numérique en pleine croissance et des mises à jour favorables des recommandations qui resserrent les objectifs de LDL-C. En parallèle, les payeurs et les prestataires explorent des contrats innovants pour équilibrer la haute efficacité thérapeutique avec l'impact budgétaire, tandis que les fabricants se préparent à la pression des biosimilaires à mesure que les brevets principaux expirent.

Points Clés du Rapport

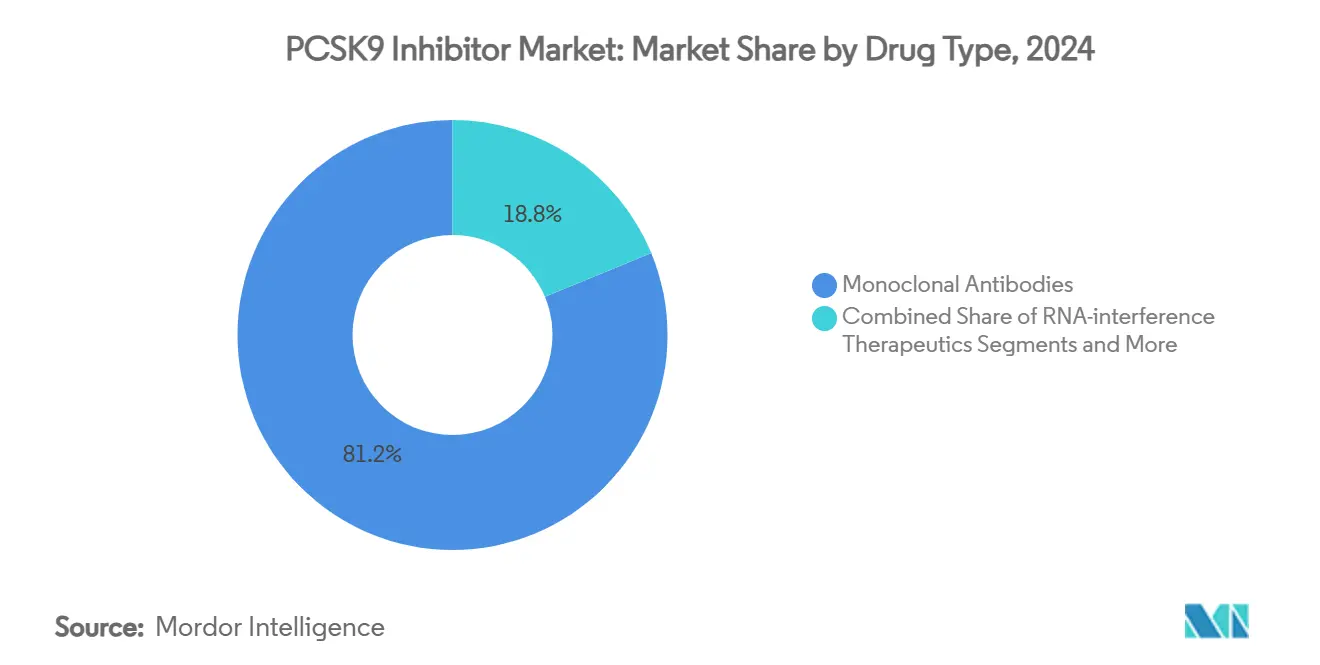

- Par type de médicament, les anticorps monoclonaux ont dominé avec 81,23% de la part du marché des inhibiteurs de PCSK9 en 2024, tandis que les thérapeutiques à interférence ARN devraient croître à un CAGR de 23,69% jusqu'en 2030.

- Par voie d'administration, l'injection sous-cutanée représentait 88,77% de la taille du marché des inhibiteurs de PCSK9 en 2024 et devrait afficher un CAGR de 21,47% jusqu'en 2030.

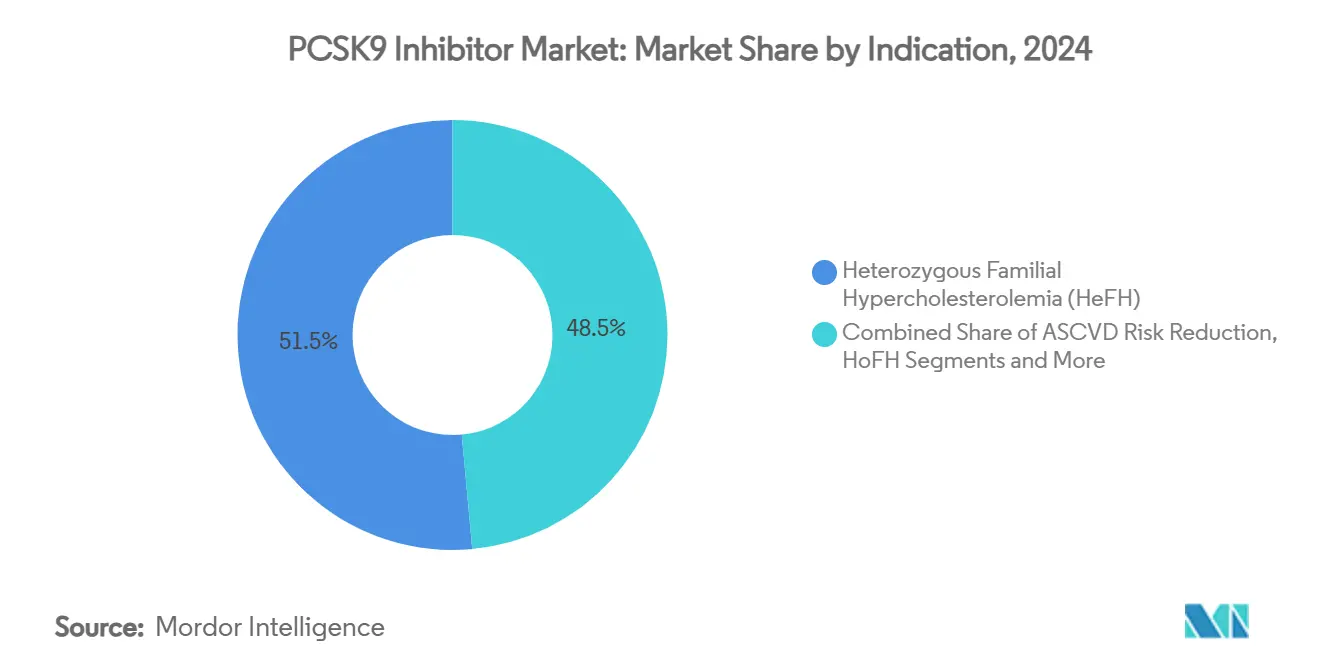

- Par indication, l'hypercholestérolémie familiale hétérozygote a capturé 51,46% de la part des revenus en 2024 ; l'hypercholestérolémie familiale homozygote devrait progresser à un CAGR de 22,12% jusqu'en 2030.

- Par canal de distribution, les pharmacies hospitalières détenaient 44,38% de la part du marché des inhibiteurs de PCSK9 en 2024, tandis que les pharmacies en ligne progressent à un CAGR de 21,89% jusqu'en 2030.

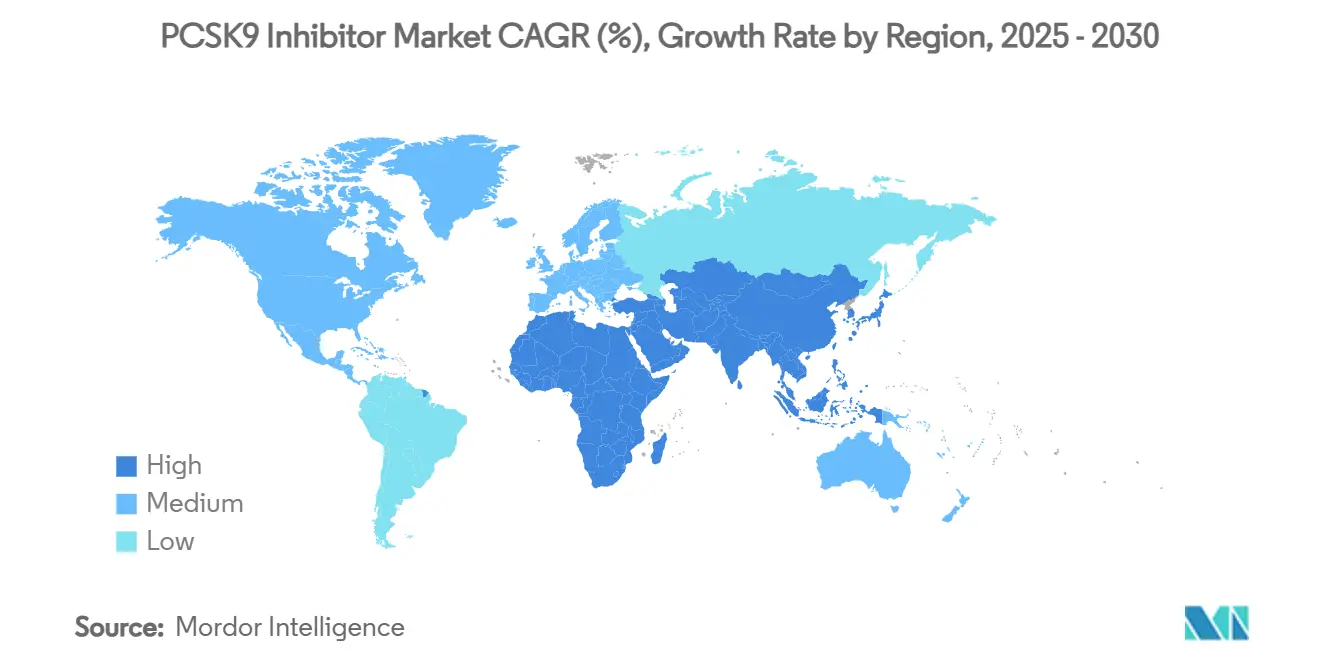

- Par géographie, l'Amérique du Nord a conservé 46,59% de part en 2024, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 22,13% sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial des Inhibiteurs de PCSK9

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Hypercholestérolémie Familiale et du LDL-C Non Contrôlé | +3.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Morbidité Cardiovasculaire Croissante et Objectifs de LDL-C Plus Stricts selon les Recommandations | +2.8% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Données Positives sur les Résultats à Long Terme Renforçant la Confiance des Médecins | +2.1% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Schémas Posologiques Améliorés (par ex., Inclisiran Deux Fois par An) Améliorant l'Observance | +1.9% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Contrats Basés sur la Valeur des Employeurs Accélérant l'Adoption par les Payeurs | +1.4% | Amérique du Nord en cœur, extension vers l'UE | Moyen terme (2-4 ans) |

| Lipidomique Pilotée par l'IA Élargissant les Pools de Patients Éligibles | +1.1% | APAC en cœur, extension vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'HF et LDL-C Non Contrôlé

Les tests génétiques montrent désormais une hypercholestérolémie familiale chez 1 patient sur 16 atteints d'une maladie coronarienne prématurée, contre des estimations historiques de 1 sur 600.[1]Antti Jokiniitty, "Tests génétiques pour l'hypercholestérolémie familiale dans une cohorte finlandaise de patients atteints de maladie coronarienne prématurée et de taux élevés de LDL-C," Frontiers in Cardiovascular Medicine, frontiersin.org Le dépistage pédiatrique universel préconisé par l'Institut national américain du cœur, des poumons et du sang élargit la détection précoce, tandis que les déclarations de consensus régionales soulignent que moins de 1% des patients éligibles reçoivent actuellement un traitement.[2]Mirna Mamdouh Shaker, "Déclaration de consensus égyptienne 2024 sur le rôle des thérapies non statines pour la réduction du cholestérol LDL dans différentes catégories de risque patient," Egypt Heart Journal, ejhij.org La lipidomique améliorée par l'IA et l'accès élargi aux panels génétiques grand public élargissent donc le marché des inhibiteurs de PCSK9 en identifiant les cohortes à haut risque plus tôt et avec plus de précision.

Morbidité Cardiovasculaire Croissante et Objectifs de LDL-C Plus Stricts

Les nouvelles voies cliniques du Collège américain de cardiologie recommandent les inhibiteurs de PCSK9 pour les patients à très haut risque lorsque le LDL-C reste au-dessus des limites des recommandations malgré des statines à dose maximale tolérée.[3]Groupe de travail du Collège américain de cardiologie, "Voie de décision consensuelle ACC 2024 pour la gestion du cholestérol LDL," Collège américain de cardiologie, acc.org Le seuil de remboursement australien a récemment été abaissé, reflétant une tendance mondiale vers des objectifs agressifs qui favorisent une initiation plus précoce. Les méta-analyses confirment une réduction supplémentaire de 15% des événements cardiovasculaires au-delà de la thérapie par statines, renforçant l'idée qu'une réduction intensive des lipides est cliniquement justifiée.

Données Positives sur les Résultats à Long Terme Renforçant la Confiance des Médecins

Le suivi sur quatre ans de FOURIER-OLE montre un bénéfice soutenu chez les patients âgés sans compromis sur la sécurité.[4]Robert Giugliano, "Évolocumab à long terme chez les patients âgés," Journal of the American College of Cardiology, jacc.org Des données cognitives indépendantes dissipent les inquiétudes concernant un LDL-C très bas, tandis que les études réelles en Asie-Pacifique s'alignent sur les essais pivots concernant la durabilité de l'effet. Ensemble, ces résultats éliminent les réticences historiques et encouragent une adoption plus large par les spécialistes, soutenant l'expansion du marché des inhibiteurs de PCSK9.

Schémas Posologiques Améliorés Deux Fois par An Améliorant l'Observance

L'inclisiran a démontré une baisse de 46,5% du LDL-C avec seulement deux injections par an contre 11,2% pour l'ézétimibe dans des contextes de prévention primaire. Des cohortes italiennes réelles ont atteint les objectifs des recommandations en un mois, et la montée en puissance de la fabrication mondiale sous-tend la fiabilité de l'approvisionnement. La réduction de la fréquence des doses répond aux principaux obstacles à l'observance, ce qui est particulièrement important car les patients nécessitent désormais souvent un traitement à vie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Thérapie et Autorisations Préalables Strictes de Remboursement | -4.1% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrents Oraux/Acide Bempédoïque Émergents et Thérapies Géniques Intensifiant la Concurrence | -2.3% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Logistique de Chaîne du Froid et d'Auto-injecteur dans les Régions à Faibles Revenus | -1.8% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations de Sécurité Neuro-Cognitive à Long Terme | -1.2% | Mondial, impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Thérapie et Autorisations Préalables Strictes

Malgré des baisses de prix de 60%, les taux de rejet des payeurs restent proches de 31% aux États-Unis. Des exigences documentaires complexes ralentissent l'initiation, et les modèles de rentabilité indiquent que des remises supplémentaires substantielles sont nécessaires sur les marchés sensibles aux prix comme la Chine. Ces facteurs maintiennent l'utilisation bien en deçà des niveaux d'éligibilité même lorsque le bénéfice clinique est évident, limitant la pénétration globale du marché des inhibiteurs de PCSK9.

Concurrents Oraux Émergents et Basés sur les Gènes

Les candidats oraux de PCSK9 en phase IIb de Merck et AstraZeneca montrent des réductions de LDL-C ≥50%. L'acide bempédoïque offre déjà la commodité orale à un prix inférieur, tandis que les plateformes de silençage génique ciblant la lipoprotéine(a) approchent des essais en phase avancée. À mesure que ces modalités progressent, elles pourraient rediriger des parts des options injectables et modérer la courbe de croissance du marché des inhibiteurs de PCSK9.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Médicament : Les Thérapies à Interférence ARN Gagnent en Dynamisme

Les anticorps monoclonaux détenaient 81,23% de la part du marché des inhibiteurs de PCSK9 en 2024, mais les agents à interférence ARN sont positionnés pour un CAGR de 23,69% jusqu'en 2030. La commodité clinique stimule ce changement, l'inclisiran offrant un schéma bisannuel qui produit une réduction moyenne de 56,9% du LDL-C dans le mois suivant la première dose. La taille du marché des inhibiteurs de PCSK9 liée aux candidats oraux à petites molécules devrait se débloquer une fois les approbations réglementaires obtenues, élargissant potentiellement l'accès aux patients réticents aux injections. Les récits concurrentiels tournent de plus en plus autour de la facilité d'administration plutôt que de la seule efficacité, et les constructions de troisième génération telles que le lerodalcibep promettent une auto-administration mensuelle avec des réductions de LDL-C supérieures à 50%.

La franchise d'anticorps existante reste résiliente grâce aux données prouvées sur les résultats cardiovasculaires et à l'avantage du premier entrant, mais la diversification du portefeuille vers les catégories ARN et orales signale un cycle d'innovation arrivant à maturité. Les fabricants poursuivent également des propositions de valeur différenciées qui associent la thérapie à des applications d'observance, du coaching et une aide à la participation pour consolider la fidélité à la marque sur le marché des inhibiteurs de PCSK9.

Par Voie d'Administration : Sous-cutané Aujourd'hui, Oral Demain

L'injection sous-cutanée a sécurisé 88,77% de la taille du marché des inhibiteurs de PCSK9 en 2024, portée par la familiarité des spécialistes avec les auto-injecteurs. Cependant, la logistique de la chaîne du froid pose des obstacles ; les anticorps peuvent perdre leur efficacité après 9 heures au-dessus de la température ambiante. L'inclisiran atténue les contraintes de fréquence mais pas les besoins de réfrigération, laissant de l'espace pour des comprimés oraux stables à température ambiante actuellement en phase de test avancée. Le marché des inhibiteurs de PCSK9 anticipe des entrants oraux à partir de 2027, avec le MK-0616 de Merck montrant déjà des réductions de LDL-C de 60% en phase IIb. Les formats intraveineux restent de niche, principalement dans les environnements d'essais cliniques.

Un choix plus large pour les patients devrait augmenter l'adoption globale plutôt que de cannibaliser l'utilisation, car les options orales, bisannuelles et mensuelles ciblent des obstacles distincts à l'observance. Ce paysage multimodal s'aligne sur les préférences des payeurs pour des formulaires à plusieurs niveaux dans lesquels les remises injectables et orales peuvent être négociées séparément, renforçant l'intensité concurrentielle au sein du marché des inhibiteurs de PCSK9.

Par Indication : La Croissance de l'HoFH Dépasse la Base de l'HeFH

L'hypercholestérolémie familiale hétérozygote a contribué à 51,46% des revenus en 2024, reflétant sa prévalence plus élevée, mais l'hypercholestérolémie familiale homozygote affiche un CAGR de 22,12% qui remodèlera de plus en plus l'orientation spécialisée. La récente extension de la FDA de l'alirocumab aux enfants âgés de 8 ans et plus crée des voies de traitement à vie plus précoces. Dans le domaine plus large de la prévention des maladies cardiovasculaires athérosclérotiques, le programme VICTORION-1 PREVENT pourrait ajouter 22 millions d'adultes américains au pool éligible, amplifiant la taille du marché des inhibiteurs de PCSK9 pour la prévention primaire. Le diagnostic moléculaire guide désormais souvent la sélection thérapeutique, de sorte que les fabricants de médicaments investissent dans des partenariats de tests génétiques compagnons pour sécuriser des parts parmi les patients à risque extrême nouvellement identifiés.

Les dyslipidémies rares restent une part mineure des revenus mais bénéficient indirectement à mesure que davantage de médecins se familiarisent avec la biologie de PCSK9. La croissance future dans ces sous-groupes dépend d'extensions supplémentaires des indications et de preuves réelles démontrant un bénéfice sur les résultats au-delà de la réduction du LDL-C.

Par Canal de Distribution : Évolution vers la Dispensation Numérique

Les pharmacies hospitalières ont conservé 44,38% de la part du marché des inhibiteurs de PCSK9 en 2024, car les formalités d'autorisation préalable sont généralement coordonnées dans le cadre hospitalier ou en clinique spécialisée. Néanmoins, les plateformes de dispensation en ligne affichent un CAGR de 21,89% jusqu'en 2030, à mesure que les consultations de cardiologie virtuelle se normalisent et que les pharmacies spécialisées affinent la livraison à distance en chaîne du froid. Les pharmacies de détail occupent un rôle intermédiaire, offrant une formation à l'injection en accès libre et des conseils d'observance sur place, soutenant ainsi la confiance des patients dans l'auto-administration.

Les fabricants amplifient l'engagement numérique grâce à des programmes de soutien intégrés qui planifient des rappels par SMS, coordonnent les analyses de laboratoire et simplifient les recours auprès des assurances. Ces services resteront essentiels pour atteindre les populations mal desservies une fois les références orales lancées, permettant potentiellement des modèles directs au patient qui élargissent davantage le marché des inhibiteurs de PCSK9.

Analyse Géographique

L'Amérique du Nord commande 46,59% des revenus de 2024, ancrée par des lipidologues expérimentés, une couverture d'assurance étendue et une adoption rapide des mises à jour des recommandations. Même ainsi, des taux de rejet proches de 31% illustrent un équilibre délicat entre l'innovation clinique et le contrôle des coûts par les payeurs. Les coalitions d'employeurs avertissent qu'une utilisation généralisée pourrait se traduire par 23 milliards USD de dépenses pharmaceutiques supplémentaires, incitant à l'expérimentation de contrats basés sur la valeur qui lient le remboursement aux objectifs de LDL-C. Les engagements de fabrication nationale tels que l'investissement de 50 milliards USD d'AstraZeneca soulignent la confiance à long terme dans un climat politique stable.

L'Asie-Pacifique affiche la progression la plus rapide à un CAGR de 22,13%, portée par la hausse du risque cardiovasculaire et l'amélioration de la pénétration des assurances. Les données réelles HALES confirment l'efficacité thérapeutique, renforçant la volonté des médecins de prescrire dans des groupes ethniques diversifiés. Pourtant, les obstacles à l'accessibilité financière persistent ; la modélisation de la rentabilité en Chine suggère que l'inclisiran nécessite des baisses de prix dépassant 88% pour atteindre les seuils locaux. Les lacunes de la chaîne du froid ralentissent davantage l'expansion des lignes injectables, faisant de la région un candidat à l'adoption précoce des formulations orales une fois approuvées.

L'Europe maintient une croissance régulière sous l'égide de systèmes de santé publique robustes. Les recommandations de la Société européenne de cardiologie et de la Société européenne d'athérosclérose recommandent un LDL-C inférieur à 1,4 mmol/L pour les patients à très haut risque, favorisant le soutien des spécialistes, bien que les critères de remboursement puissent encore être en retard dans certains pays. L'installation suisse de Novartis à 70 millions CHF sécurise l'approvisionnement régional en inclisiran, tandis que les organismes de financement nationaux débattent de la meilleure façon d'aligner les contraintes budgétaires avec les preuves sur les résultats. Le Moyen-Orient et l'Afrique affichent une utilisation inférieure à 1% aujourd'hui, mais offrent un potentiel considérable à mesure que l'infrastructure diagnostique mûrit et que la tarification des biosimilaires se concrétise.

Paysage Concurrentiel

La concentration du marché est modérée. L'évolocumab d'Amgen et l'alirocumab de Sanofi/Regeneron représentent ensemble la majeure partie des ventes historiques, mais le concurrent à interférence ARN inclisiran, les candidats oraux et les nouveaux échafaudages protéiques diluent cette domination. Les expirations de brevets entre 2030 et 2031 ouvrent la voie aux biosimilaires, faisant pression sur les prix des acteurs en place. Les batailles juridiques autour du regroupement des remises, illustrées par la victoire antitrust de 406,8 millions USD de Regeneron, illustrent les frictions concurrentielles autour de la stratégie d'accès.

Les mouvements stratégiques mettent l'accent sur l'échelle de fabrication et la commodité. Novartis dépense 70 millions CHF pour élargir la production d'inclisiran en Europe, tandis qu'AstraZeneca alloue 50 milliards USD pour établir la production américaine d'actifs oraux de PCSK9. LIB Therapeutics cherche une approbation de premier de sa catégorie pour l'adnectine mensuelle lerodalcibep, présentant un profil différencié aux cliniciens et aux payeurs. Les indications pédiatriques créent de nouveaux champs de bataille ; l'alirocumab a obtenu la première indication pour les enfants âgés de 8 ans et plus atteints d'HF hétérozygote, positionnant Regeneron et Sanofi comme premiers entrants dans un segment à longue durée.

Dans l'ensemble, la rivalité devrait s'intensifier à mesure que les modalités d'administration se multiplient et que le contrôle des payeurs se renforce. Le succès dépendra de la démonstration des bénéfices sur les résultats réels, d'une posologie pratique et de propositions de valeur claires aux décideurs qui médiatisent en fin de compte l'accès large sur le marché des inhibiteurs de PCSK9.

Leaders du Secteur des Inhibiteurs de PCSK9

Innovent Biologics

Amgen

Sanofi

Novartis

Eli Lilly & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : AstraZeneca a confirmé un plan de fabrication et de R&D aux États-Unis de 50 milliards USD couvrant les inhibiteurs oraux de PCSK9 et d'autres médicaments métaboliques.

- Février 2025 : La FDA a accepté la demande de licence biologique de LIB Therapeutics pour le lerodalcibep ciblant la réduction du LDL-C dans les populations atteintes d'ASCVD et d'hypercholestérolémie génétique.

- Mars 2024 : Praluent a obtenu l'approbation de la FDA pour les enfants âgés de 8 ans et plus atteints d'hypercholestérolémie familiale hétérozygote, marquant la première indication pédiatrique dans cette classe.

Portée du Rapport Mondial sur le Marché des Inhibiteurs de PCSK9

| Anticorps Monoclonaux |

| Thérapeutiques à Interférence ARN |

| Inhibiteurs de PCSK9 à Petites Molécules/Oraux |

| Injection Sous-cutanée |

| Orale |

| Intraveineuse |

| Hypercholestérolémie Familiale Hétérozygote (HeFH) |

| Hypercholestérolémie Familiale Homozygote (HoFH) |

| Réduction du Risque d'ASCVD |

| Autres Dyslipidémies |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Médicament | Anticorps Monoclonaux | |

| Thérapeutiques à Interférence ARN | ||

| Inhibiteurs de PCSK9 à Petites Molécules/Oraux | ||

| Par Voie d'Administration | Injection Sous-cutanée | |

| Orale | ||

| Intraveineuse | ||

| Par Indication | Hypercholestérolémie Familiale Hétérozygote (HeFH) | |

| Hypercholestérolémie Familiale Homozygote (HoFH) | ||

| Réduction du Risque d'ASCVD | ||

| Autres Dyslipidémies | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des inhibiteurs de PCSK9 d'ici 2030 ?

Les prévisions indiquent 7,71 milliards USD en 2030, contre 3,14 milliards USD en 2025.

Quelle classe thérapeutique se développe le plus rapidement dans l'inhibition de PCSK9 ?

Les options à interférence ARN sont en bonne voie pour un CAGR de 23,69% jusqu'en 2030.

Qu'est-ce qui fait de l'Asie-Pacifique la géographie à la croissance la plus rapide ?

La hausse du risque cardiovasculaire, une couverture d'assurance plus large et l'amélioration de l'alignement des recommandations soutiennent un CAGR de 22,13%.

Comment la posologie bisannuelle améliore-t-elle l'observance dans la pratique réelle ?

Le schéma à deux doses de l'inclisiran a permis une réduction de 56,9% du LDL-C en un mois dans la pratique clinique, réduisant la fatigue liée aux injections.

Quel changement concurrentiel est attendu une fois les brevets actuels expirés ?

Les biosimilaires pourraient être lancés après l'expiration des brevets d'anticorps en 2030-2031, intensifiant la concurrence par les prix.

Quel obstacle unique limite le plus l'adoption généralisée aujourd'hui ?

Le coût élevé de la thérapie associé à des règles strictes d'autorisation préalable rejette encore près de 31% des prescriptions aux États-Unis.

Dernière mise à jour de la page le: