Taille et part du marché des inhibiteurs de tartre pour champs pétroliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.52 Milliards de dollars |

| Taille du Marché (2031) | 3.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de tartre pour champs pétroliers par Mordor Intelligence

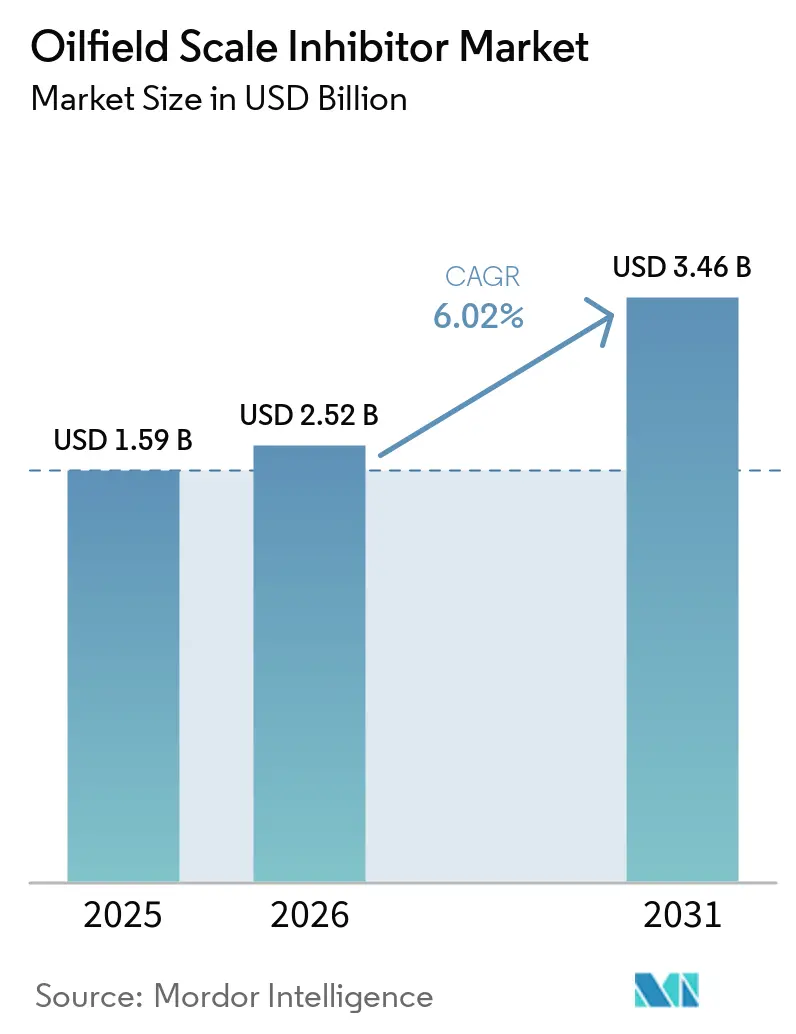

La taille du marché des inhibiteurs de tartre pour champs pétroliers devrait passer de 1,59 milliard USD en 2025 à 2,52 milliards USD en 2026, pour atteindre 3,46 milliards USD d'ici 2031, avec un CAGR de 6,02 % sur la période 2026-2031. À mesure que les raccordements offshore se développent et que les traitements par injection gagnent du terrain, des réglementations plus strictes sur les eaux produites stimulent la demande de produits chimiques à effet de seuil dans les champs de schiste, les champs pré-salifères et les champs pétroliers matures. Les modèles de services intégrés, qui combinent la surveillance numérique et l'approvisionnement en produits chimiques, renforcent le marché des inhibiteurs de tartre pour champs pétroliers. Cette approche a reçu un coup de pouce notable après l'acquisition de ChampionX par SLB. Par ailleurs, alors que le bassin Permien produit d'importants volumes d'eau quotidiennement et que la région Asie-Pacifique fait face à un déclin annuel de ses champs matures, la gestion efficace de la saumure et le dosage des inhibiteurs deviennent essentiels pour la maîtrise des coûts. Si les mélanges à base de phosphonates dominent en raison de leur stabilité à haute température, les alternatives polymériques respectueuses de l'environnement sont en plein essor. Cette transition est principalement alimentée par les limites strictes de rejet de phosphore imposées par les permis EPA NPDES dans le golfe du Mexique.

Principaux enseignements du rapport

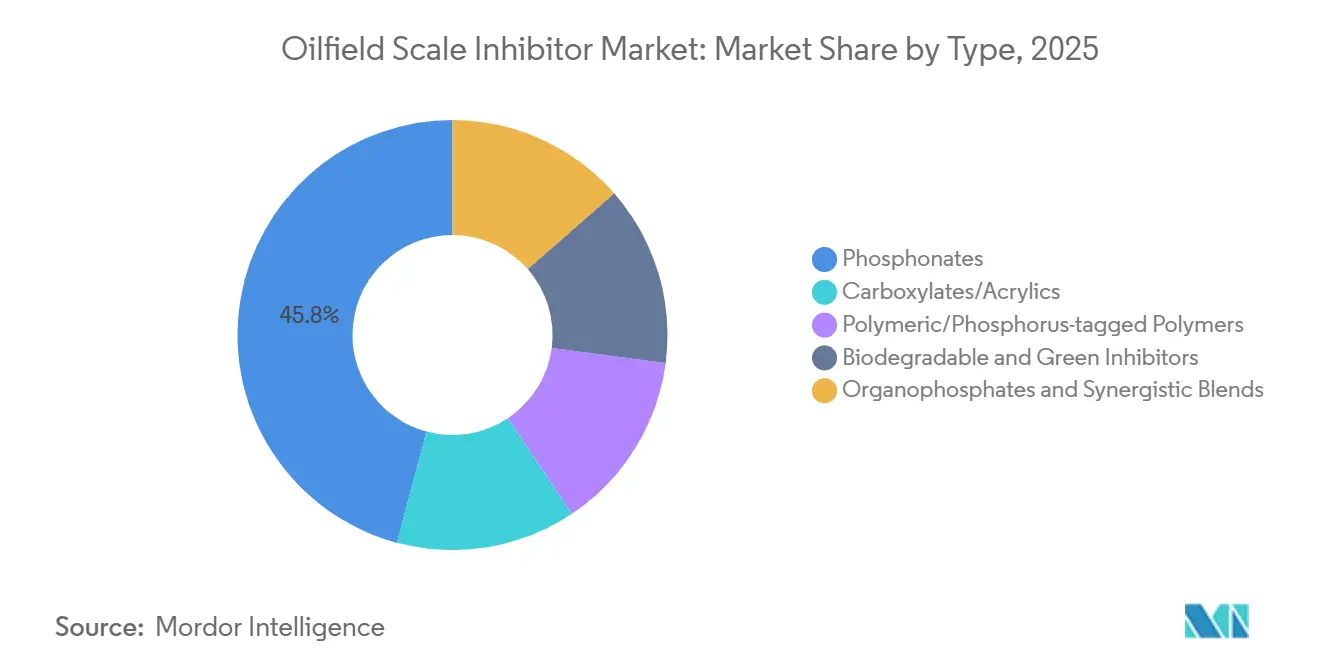

- Par type, les phosphonates ont dominé avec 45,82 % de la part de marché des inhibiteurs de tartre pour champs pétroliers en 2025, et les phosphonates devraient se développer à un CAGR de 6,83 % de 2026 à 2031.

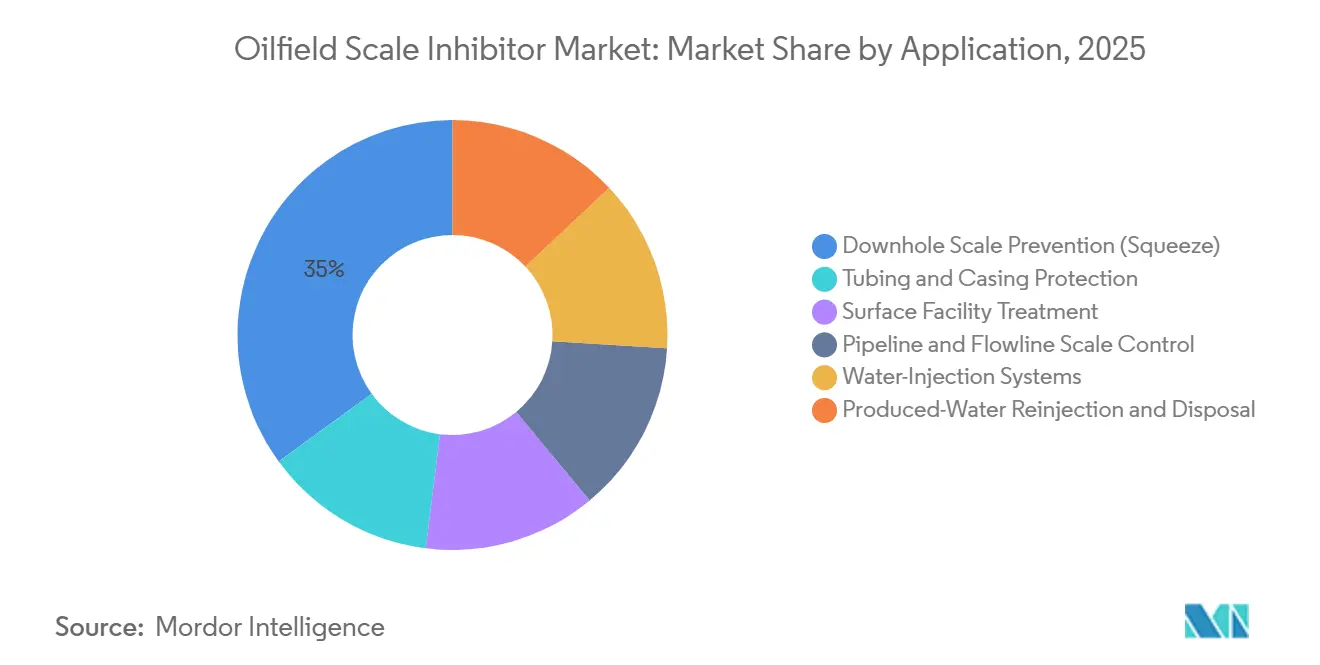

- Par application, la prévention du tartre en fond de puits (injection) a dominé avec 35,01 % de la part de marché des inhibiteurs de tartre pour champs pétroliers en 2025 ; les systèmes d'injection d'eau devraient se développer à un CAGR de 6,92 % de 2026 à 2031, soit la croissance la plus rapide parmi tous les segments.

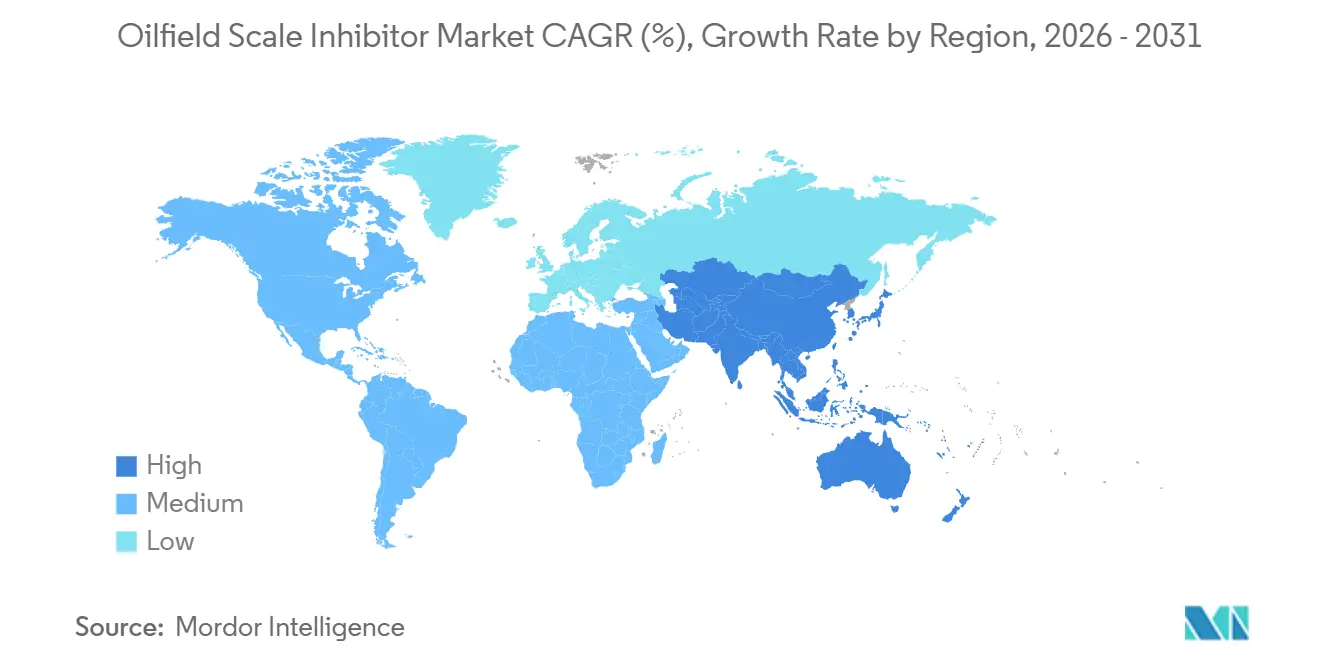

- Par géographie, l'Amérique du Nord représentait 36,11 % de la taille du marché des inhibiteurs de tartre pour champs pétroliers en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,79 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des inhibiteurs de tartre pour champs pétroliers

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contrôle du tartre dans les champs matures | +1.8% | Mondial, concentré en Amérique du Nord (Permien), ASEAN (Indonésie, Malaisie), mer du Nord | Moyen terme (2-4 ans) |

| Expansion de l'exploration offshore et des activités de pipeline | +1.5% | Mondial, avec un accent sur le pré-salifère brésilien, l'offshore chinois, le golfe du Mexique, l'Afrique de l'Ouest | Long terme (≥4 ans) |

| L'adoption des techniques de récupération assistée des hydrocarbures augmente la consommation de produits chimiques | +1.2% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis, Koweït), ASEAN (Indonésie), Amérique du Nord (récupération assistée au CO₂ dans le Permien) | Moyen terme (2-4 ans) |

| Croissance des ressources pétrolières non conventionnelles | +0.9% | Amérique du Nord (Permien, Eagle Ford), Amérique du Sud (Vaca Muerta en Argentine) | Court terme (≤2 ans) |

| Dosage et surveillance numériques en temps réel des inhibiteurs | +0.4% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Long terme (≥4 ans) |

| Transition vers la réinjection d'eau produite dans les régions à faibles ressources en eau | +0.7% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis, Koweït), Afrique du Nord, certaines parties de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contrôle du tartre dans les champs matures

Les opérateurs font face à des défis croissants dans la gestion des volumes grandissants de saumure, à fort potentiel d'entartrage, à mesure que les réservoirs matures dans le monde enregistrent une augmentation des coupures d'eau. Dans le bassin Permien, les opérateurs génèrent d'importants volumes d'eau produite quotidiennement, avec des ratios eau/huile allant de 3:1 à 12:1[1]Produced Water Society, "Gestion de l'eau produite dans le bassin Permien," producedwatersociety.com. En réinjectant et en recyclant cette eau, ils concentrent par inadvertance les ions carbonate et sulfate, entraînant une dépendance accrue aux programmes d'injection avancés. Alors que la région Asie-Pacifique a dû faire face à un déclin de production soutenu, intensifiant les activités de reconditionnement et de récupération assistée des hydrocarbures (EOR), les nouveaux champs exploités en mer du Nord en Norvège ont adopté une double approche : associer des cycles d'injection de 18 à 24 mois à des analyseurs résiduels en ligne pour réduire les temps d'arrêt sur les installations flottantes. Compte tenu de ces dynamiques, le marché des inhibiteurs de tartre pour champs pétroliers s'est imposé comme une protection rentable contre des pertes journalières potentiellement colossales liées aux arrêts de production causés par le tartre.

Expansion de l'exploration offshore et des activités de pipeline

D'ici 2025, la production pré-salifère du Brésil a fortement augmenté, atteignant plusieurs millions de barils par jour. Chaque nouveau FPSO intègre désormais des packages d'inhibiteurs spécifiquement conçus pour les fluides riches en CO₂, couvrant des raccordements de 18 kilomètres. CNOOC a accru sa production, atteignant plusieurs millions de barils équivalent pétrole par jour. La société a adopté l'injection d'eau de mer, une stratégie qui augmente le risque d'entartrage au sulfate de calcium dans les collecteurs sous-marins. Dans la région d'Afrique de l'Ouest, les systèmes en eaux profondes font face à des défis similaires, s'appuyant sur des produits chimiques d'injection à longue durée de séjour qui devraient accroître les revenus sur le marché des inhibiteurs de tartre pour champs pétroliers au cours de la période de prévision 2026-2031.

Adoption des techniques de récupération assistée des hydrocarbures augmentant la consommation de produits chimiques

En Indonésie, les investissements dans les injections de polymères à Rantau et Minas ont entraîné une augmentation de la salinité de la saumure et des niveaux de pH[2]Centre ASEAN pour l'énergie, "Mises à jour sur le pétrole et le gaz de l'ASEAN 2024," aseanenergy.org. En conséquence, les formulateurs associent des noyaux de phosphonate à des polymères dispersants pour améliorer l'efficacité. Parallèlement, Saudi Aramco et ADNOC réalisent des investissements substantiels dans des hubs de captage et d'injection de CO₂. Dans ces environnements, des inhibiteurs carboxylates stables en milieu acide sont utilisés aux côtés des aminométhylène phosphonates traditionnels. Ces initiatives élargissent les opportunités de volume sur le marché des inhibiteurs de tartre pour champs pétroliers.

Croissance des ressources pétrolières non conventionnelles

La formation Vaca Muerta en Argentine devrait connaître de multiples étapes de fracturation. Chaque étape utilise des inhibiteurs solides enrobés sur du soutènement qui libèrent des molécules actives pendant près d'un an. Parallèlement, les opérateurs de schiste nord-américains, malgré le recyclage de toute leur eau produite, font face à des défis liés à des niveaux élevés de solides dissous totaux. Ce problème intensifie la précipitation du sulfate de baryum, entraînant une forte demande d'inhibiteurs de tartre pour champs pétroliers.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du brut réduisant les budgets chimiques | -1.3% | Mondial, particulièrement aigu dans le schiste nord-américain et chez les indépendants d'Amérique latine | Court terme (≤2 ans) |

| Durcissement des réglementations sur les rejets de phosphore et de métaux lourds | -0.8% | Amérique du Nord (EPA), Europe (ECHA/REACH), Asie-Pacifique (MEE Chine) | Moyen terme (2-4 ans) |

| Les systèmes sous-marins tout électriques réduisent les points d'injection de produits chimiques | -0.5% | Offshore mondial, concentré en Norvège, au Brésil, dans le golfe du Mexique | Long terme (≥4 ans) |

| Risque persistant dans la chaîne d'approvisionnement pour les intermédiaires de phosphonate | -0.6% | Mondial, approvisionnement concentré en Chine et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du brut réduisant les budgets chimiques

Les prix du Brent devraient atteindre un pic au deuxième trimestre 2026 avant de baisser l'année suivante. Cette baisse significative a historiquement conduit à une réduction des dépenses discrétionnaires en produits chimiques. En réponse, les indépendants nord-américains reportent déjà les injections non critiques, exerçant une pression sur les fournisseurs premium du marché des inhibiteurs de tartre pour champs pétroliers.

Durcissement des réglementations sur les rejets de phosphore et de métaux lourds

Dans le golfe du Mexique, les permis NPDES plafonnent les niveaux de phosphore, entraînant une transition hors des aminométhylène phosphonates traditionnels. Parallèlement, la hausse des coûts liée à la conformité aux réglementations REACH et MEE Chine a positionné les polymères biodégradables comme le segment à la croissance la plus rapide sur le marché des inhibiteurs de tartre pour champs pétroliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les phosphonates ancrent la stabilité thermique, les inhibiteurs verts progressent

En 2025, les phosphonates, dotés d'une endurance thermique robuste et d'une tolérance au calcium dépassant 1 000 mg/L, ont capturé une part dominante de 45,82 % du marché des inhibiteurs de tartre pour champs pétroliers, avec un taux de croissance annuel de 6,83 % CAGR de 2026 à 2031. D'ici 2026, les projets d'injection d'eau de mer en cours au Moyen-Orient, favorisant de plus en plus les mélanges d'aminométhylène à des taux de traitement inférieurs au ppm, soutiendront cette croissance. Si les carboxylates et les acryliques gagnent du terrain, portés par les pressions de l'EPA et de REACH pour réduire les rejets de phosphore, ces alternatives nécessitent souvent des dosages à deux chiffres en ppm. Cette nécessité a limité leur adoption dans les eaux profondes du Brésil, où la logistique chimique impacte fortement les coûts totaux. Dans les réseaux de réinjection d'eau produite, où la gestion des solides en suspension aux côtés des ions d'entartrage est essentielle, les hybrides polymériques et phosphorés deviennent plus populaires. PETRONAS utilise notamment des dispersants multifonctionnels dans l'ensemble de son vaste réseau de pipelines. Bien que les formulations biodégradables occupent un segment de niche, elles connaissent le taux de croissance le plus rapide en termes de pourcentage. Les opérateurs en mer du Nord investissent dans des produits classés sous la désignation « Jaune C » de l'OSPAR, soulignant l'orientation environnementale du marché.

Pour les puits confrontés à des défis tels que la co-production de sulfure d'hydrogène ou de fer, les organophosphates et les mélanges synergiques offrent des solutions là où les méthodes traditionnelles à chimie unique échouent. Les fournisseurs testent des molécules marquées par traceur pour améliorer l'efficacité. Détectables par fibre optique, ces molécules permettent aux opérateurs de cartographier avec précision la distribution en fond de puits et de réduire le surdosage, ce qui pourrait accroître la part de marché de ces solutions spécialisées. Le paysage est complexe : tandis que les géants mondiaux enregistrent des dossiers REACH, les formulateurs régionaux défendent les phosphonates classiques, bénéficiant d'une surveillance allégée. À mesure que les réglementations environnementales se durcissent et que les températures opérationnelles augmentent, la demande de chimies diversifiées garantit un marché équilibré, accueillant à la fois les familles d'inhibiteurs établies et émergentes au cours de la période de prévision 2026-2031.

Par application : l'injection en fond de puits domine, l'injection d'eau s'accélère

En 2025, les programmes d'injection en fond de puits ont capturé une part dominante de 35,01 % du marché des inhibiteurs de tartre pour champs pétroliers, soulignant leur prédominance. Avec une durée de vie résiduelle de 12 à 24 mois, ces programmes réduisent notablement la nécessité d'interventions offshore. Alors que la formation Vaca Muerta en Argentine intensifiait ses opérations sur plateformes multi-puits, le marché des traitements par injection a connu une forte croissance, portée par une demande accrue d'inhibiteurs robustes enrobés sur du soutènement. L'injection continue sur colonne de tubage, occupant la deuxième place, joue un rôle crucial dans les puits Permiens à forte coupure d'eau, notamment là où la salinité de l'eau produite recyclée dépasse celle de l'eau de mer. Si le dosage en installations de surface revendique une part de marché à deux chiffres, les séparateurs compacts de fond de mer pré-salifères du Brésil remodèlent le paysage du marché. Ces séparateurs concentrent non seulement les ions et augmentent les taux de traitement par baril, mais catalysent également des innovations dans les mélanges ultra-concentrés.

Les systèmes d'injection d'eau, en tête avec un CAGR de 6,92 % au cours de la période de prévision 2026-2031, devraient faire l'objet d'investissements substantiels au Koweït. Ces projets portent sur l'injection d'eau de mer traitée et d'eau produite. La part de marché des inhibiteurs de tartre pour champs pétroliers associée à ces réseaux d'injection est en hausse. Cette progression est largement portée par les mégaprojets du Moyen-Orient qui décrochent des contrats d'approvisionnement pluriannuels, souvent assortis de conditions de paiement basées sur les résidus. Avec l'avènement des configurations sous-marines tout électriques rendant les ombilicaux d'injection obsolètes, l'accent s'est déplacé vers le contrôle des pipelines et des lignes d'écoulement. Cette évolution favorise l'utilisation du surdosage en surface ou d'inserts solides, essentiels pour protéger les raccordements s'étendant jusqu'à 18 kilomètres dans des régions comme le golfe du Mexique et l'Afrique de l'Ouest. Parallèlement, les puits d'élimination d'eau produite, désormais soumis à un examen minutieux en raison des préoccupations liées à la sismicité induite, se tournent vers des polymères à faible teneur en phosphore. Ces polymères préviennent non seulement le colmatage de la formation, mais garantissent également une demande soutenue, bien que de niche, sur le marché des inhibiteurs de tartre pour champs pétroliers.

Analyse géographique

En 2025, l'Amérique du Nord a commandé une part de 36,11 % du marché des inhibiteurs de tartre pour champs pétroliers, portée par des activités convergentes dans les régions de schiste, le golfe offshore et Vaca Muerta. Le dosage chimique continu était essentiel pour le flux d'eau produite dans le bassin Permien. Les opérateurs dans le schiste des Appalaches, confrontés à des pressions sur les prix et à des intervalles d'injection prolongés, génèrent des dynamiques mixtes dans la région. Si le marché des inhibiteurs de tartre pour champs pétroliers en Amérique du Nord était sur une trajectoire de croissance régulière au cours de la période de prévision 2026-2031, les fluctuations des prix du brut ont posé des défis aux budgets à court terme. Au Canada, les opérations sur sables bitumineux, nécessitant des inhibiteurs compatibles avec le bitume chaud, ont connu une croissance unitaire régulière mais plus lente.

L'Asie-Pacifique s'est imposée comme la région à la croissance la plus rapide, enregistrant un CAGR de 6,79 % au cours de la période de prévision 2026-2031. Les expansions offshore de la Chine, les injections de polymères en Indonésie et le réseau de pipelines en plein essor en Malaisie ont stimulé une utilisation accrue de produits chimiques. Malgré les déclins annuels dans les champs de l'ASEAN entraînant des reconditionnnements et une augmentation du pH de la saumure et des risques d'entartrage, les perspectives du marché des inhibiteurs de tartre pour champs pétroliers sont restées optimistes. L'augmentation de la production de CNOOC en 2025, année de référence, associée aux injections d'eau de mer dans la baie de Bohai, a amplifié la demande. Par ailleurs, la collaboration entre ONGC et Reliance dans le bassin KG en Inde a ouvert des volumes nécessitant des produits chimiques tolérants à la haute salinité. L'extension de vingt ans du projet PM3 par PETRONAS a souligné la demande chimique durable en Asie du Sud-Est.

L'Europe a connu une croissance modeste mais a maintenu une consommation stable. En 2025, année de référence, les sept nouveaux champs exploités en Norvège ont favorisé les inhibiteurs haute performance, notamment ceux adaptés aux systèmes sous-marins électrifiés. Les activités de déclassement au Royaume-Uni ont généré une demande sporadique de produits chimiques de conservation des puits, compensant les déclins de production progressifs du pays. Le marché russe, bien que de taille significative, est resté opaque en raison des sanctions et s'est appuyé principalement sur la production nationale de phosphonate. Le Moyen-Orient, bien que non leader en termes de croissance en pourcentage, était positionné pour la plus forte augmentation absolue de volume. Des géants du secteur tels que Saudi Aramco, ADNOC et Kuwait Oil Company ont réalisé des investissements significatifs dans les infrastructures d'injection et de récupération assistée des hydrocarbures (EOR). En Amérique du Sud, le Brésil a émergé comme point focal, notamment dans les régions hors Argentine. Petrobras, capitalisant sur sa production en 2025, année de référence, a déployé des inhibiteurs stables en milieu acide spécifiquement conçus pour les fluides pré-salifères riches en CO₂.

Paysage concurrentiel

Le marché des inhibiteurs de tartre pour champs pétroliers est modérément consolidé. Le portail numérique ClariHub de Clariant a introduit des divulgations d'empreinte carbone sur le cycle de vie, s'alignant sur les compagnies pétrolières nationales qui intègrent des clauses ESG dans leurs appels d'offres. À Houston, le nouveau centre d'innovation de Nouryon accélère le co-développement de mélanges biodégradables. Dans le même temps, des acteurs émergents défendent les « inhibiteurs intelligents » à traceur intégré. Ces inhibiteurs, détectables par fibre optique, ont le potentiel de générer des économies chimiques substantielles lors d'une adoption généralisée.

Leaders du secteur des inhibiteurs de tartre pour champs pétroliers

Baker Hughes Company

SLB (Schlumberger)

ChampionX

Halliburton

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : SLB a finalisé avec succès l'acquisition de ChampionX Corporation, établissant une plateforme unifiée de services pétroliers. Cette transaction de 7,8 milliards USD intègre l'expertise chimique aux capacités avancées de surveillance numérique. La consolidation de l'approvisionnement en inhibiteurs de tartre avec des services complets d'optimisation de la production permet aux opérateurs de mettre en œuvre des systèmes de gestion chimique prédictive, réduisant les coûts d'intervention tout en garantissant l'efficacité de la production.

- Février 2024 : BASF a annoncé une expansion significative de ses investissements dans sa capacité de production d'inhibiteurs de paraffine Basoflux, ciblant la demande croissante des opérateurs de ressources non conventionnelles. L'investissement comprend le développement de technologies d'inhibiteurs solides qui assurent une libération chimique soutenue sans nécessiter de systèmes d'injection continue.

Périmètre du rapport mondial sur le marché des inhibiteurs de tartre pour champs pétroliers

Un inhibiteur de tartre pour champs pétroliers est défini comme un agent chimique spécialisé utilisé pour prévenir, retarder ou disperser la formation et l'accumulation de cristaux de sels inorganiques insolubles, tels que le carbonate de calcium et le sulfate de baryum, sur les équipements de fond de puits, les colonnes de cuvelage, les tubages et les installations de surface. Ces inhibiteurs fonctionnent à de faibles concentrations (en parties par million) en modifiant la morphologie des cristaux, en empêchant la nucléation des cristaux ou en dispersant les particules en suspension pour éviter l'adhérence aux surfaces, garantissant ainsi l'assurance de l'écoulement dans les opérations pétrolières.

Le marché des inhibiteurs de tartre est segmenté par type, application et géographie. Par type, le marché est segmenté en phosphonates, carboxylates/acryliques, polymères/polymères marqués au phosphore, inhibiteurs biodégradables et verts, et organophosphates et mélanges synergiques. Par application, le marché est segmenté en prévention du tartre en fond de puits (injection), protection des tubages et des colonnes de cuvelage, traitement des installations de surface, contrôle du tartre dans les pipelines et les lignes d'écoulement, systèmes d'injection d'eau, et réinjection et élimination de l'eau produite. Le rapport couvre également la taille du marché et les prévisions pour 17 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Phosphonates |

| Carboxylates/Acryliques |

| Polymères/Polymères marqués au phosphore |

| Inhibiteurs biodégradables et verts |

| Organophosphates et mélanges synergiques |

| Prévention du tartre en fond de puits (injection) |

| Protection des tubages et des colonnes de cuvelage |

| Traitement des installations de surface |

| Contrôle du tartre dans les pipelines et les lignes d'écoulement |

| Systèmes d'injection d'eau |

| Réinjection et élimination de l'eau produite |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Phosphonates | |

| Carboxylates/Acryliques | ||

| Polymères/Polymères marqués au phosphore | ||

| Inhibiteurs biodégradables et verts | ||

| Organophosphates et mélanges synergiques | ||

| Par application | Prévention du tartre en fond de puits (injection) | |

| Protection des tubages et des colonnes de cuvelage | ||

| Traitement des installations de surface | ||

| Contrôle du tartre dans les pipelines et les lignes d'écoulement | ||

| Systèmes d'injection d'eau | ||

| Réinjection et élimination de l'eau produite | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale d'inhibiteurs de tartre d'ici 2031 ?

La taille du marché des inhibiteurs de tartre pour champs pétroliers devrait atteindre 3,46 milliards USD d'ici 2031, contre 2,52 milliards USD en 2026, enregistrant un CAGR de 6,02 % de 2026 à 2031.

Quelles chimies dominent l'utilisation actuelle dans les champs pétroliers ?

Les phosphonates détiennent 45,82 % de la part de marché car ils tolèrent les températures élevées et la salinité, notamment dans les projets d'injection d'eau au Moyen-Orient.

Quelle application connaît la croissance la plus rapide ?

Les systèmes d'injection d'eau mènent la croissance avec un CAGR de 6,92 % de 2026 à 2031, alors que le Koweït, l'Arabie Saoudite et ADNOC développent des réseaux de réinjection à grande échelle.

Comment les technologies numériques modifient-elles la consommation de produits chimiques ?

Les plateformes qui mesurent l'inhibiteur résiduel en ligne et ajustent automatiquement les pompes réduisent le gaspillage et prolongent les intervalles d'injection.

Comment l'électrification sous-marine pourrait-elle affecter la demande ?

Les puits tout électriques suppriment les ombilicaux chimiques, réduisant potentiellement les volumes de dosage continu, mais augmentant la valeur des inhibiteurs solides à longue durée de vie placés en fond de puits.

Dernière mise à jour de la page le: