Taille et part du marché des polymères résistants à la chaleur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.06 Millions de dollars américains |

| Taille du Marché (2031) | 18.96 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polymères résistants à la chaleur par Mordor Intelligence

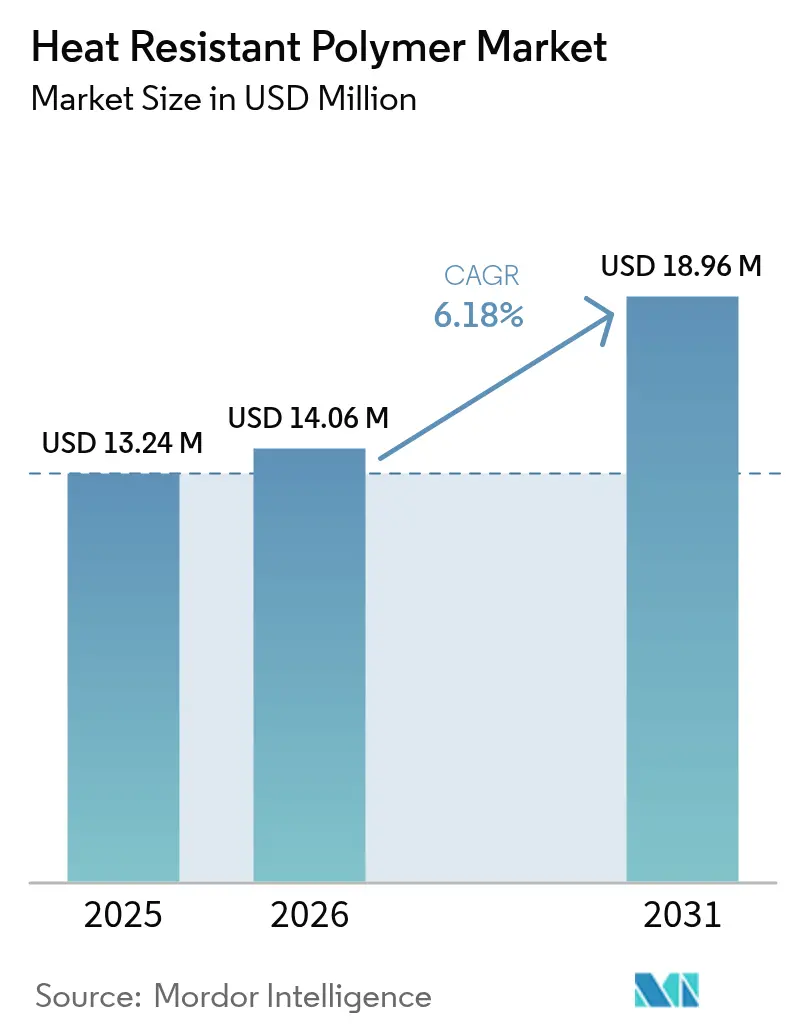

La taille du marché des polymères résistants à la chaleur était évaluée à 13,24 millions USD en 2025 et devrait croître de 14,06 millions USD en 2026 pour atteindre 18,96 millions USD d'ici 2031, à un TCAC de 6,18 % durant la période de prévision (2026-2031). La demande est portée par la mobilité électrifiée, l'électronique miniaturisée et la transition aérospatiale vers des structures plus légères mais plus solides, chaque application reposant sur des matériaux capables de résister à la chaleur, aux produits chimiques et aux contraintes mécaniques. Les fournisseurs commercialisent rapidement des formulations sans substances per- et polyfluoroalkylées (PFAS) pour anticiper les interdictions réglementaires, tandis que la fabrication additive ouvre de nouvelles voies pour les pièces de rechange complexes et les composants médicaux personnalisés. L'Asie-Pacifique conserve le leadership en volume, l'Amérique du Nord stimule l'adoption technologique et l'Europe façonne les normes de durabilité, orientant ensemble le marché des polymères résistants à la chaleur vers une croissance régulière tirée par l'innovation. L'intensité concurrentielle reste modérée ; les cessions de portefeuilles par les grands acteurs établis reconfigurent la participation, tandis que les spécialistes de niche consolident leurs parts dans les applications émergentes.

Principaux enseignements du rapport

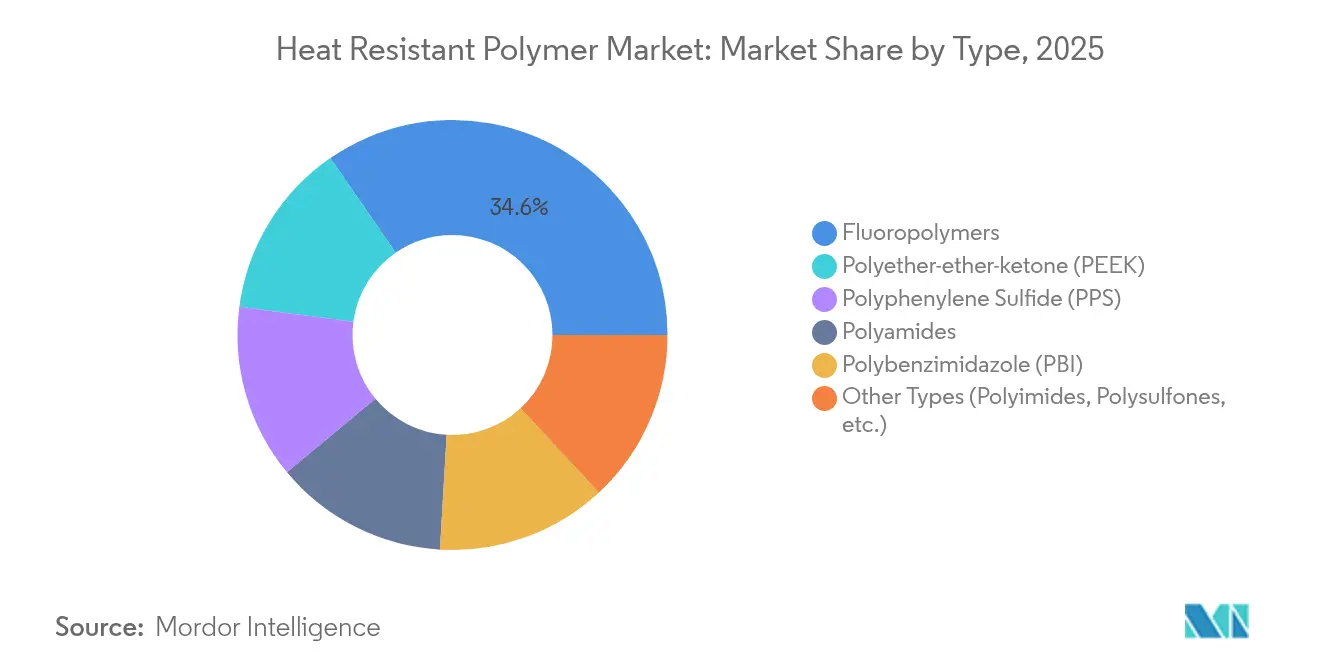

- Par type, les fluoropolymères ont dominé avec 34,62 % de la part du marché des polymères résistants à la chaleur en 2025, tandis que le polyéther-éther-cétone (PEEK) devrait se développer à un TCAC de 7,55 % jusqu'en 2031.

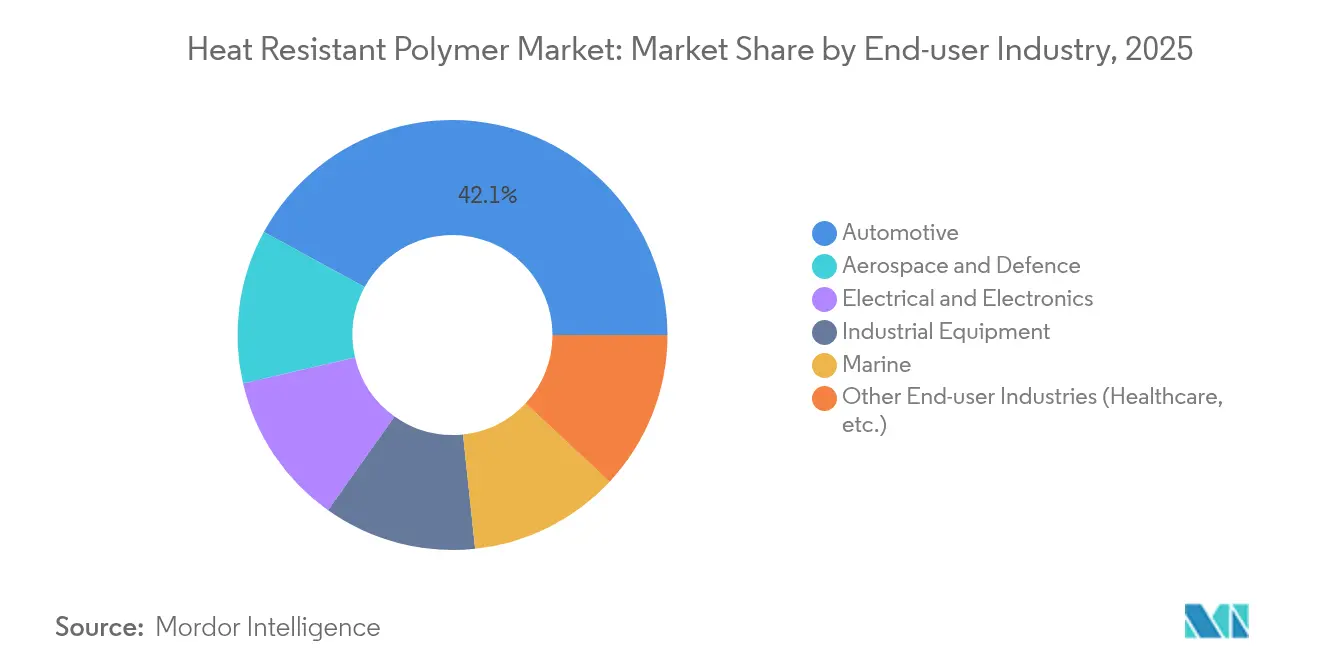

- Par secteur d'utilisation final, le segment automobile a représenté 42,05 % de la taille du marché des polymères résistants à la chaleur en 2025 et devrait croître de 7,62 % par an jusqu'en 2031.

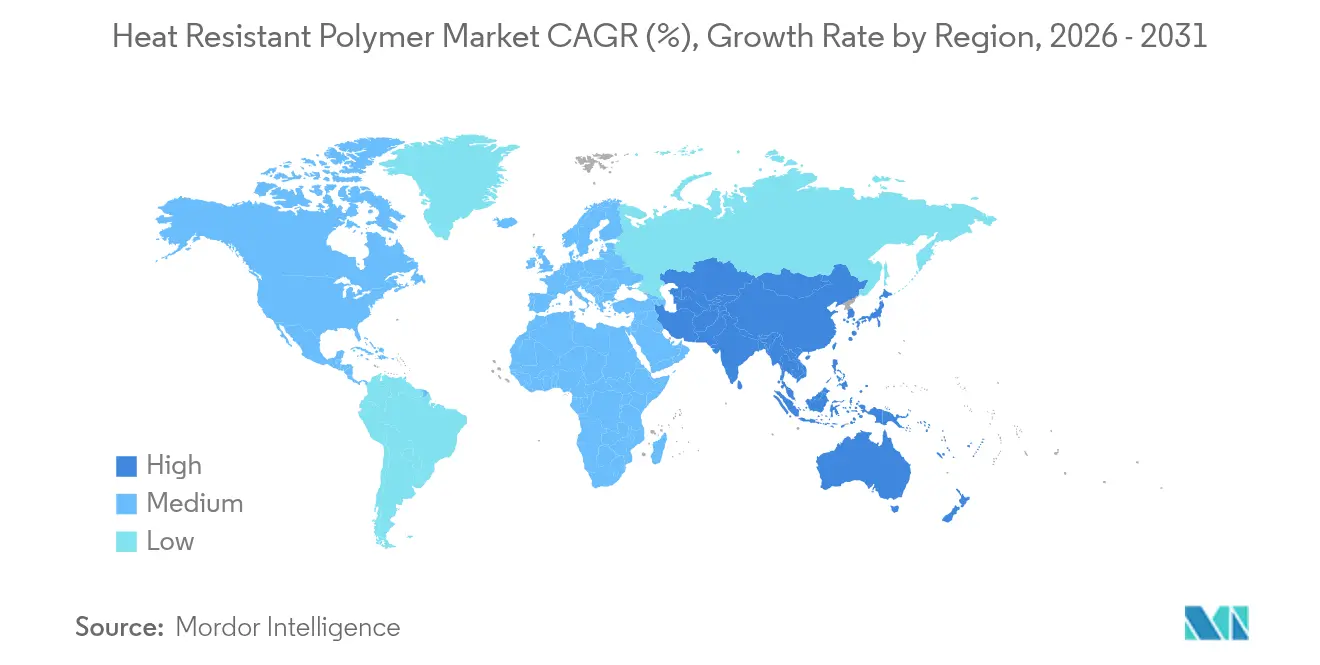

- Par géographie, l'Asie-Pacifique détenait 52,74 % de la part du marché des polymères résistants à la chaleur en 2025 et devrait afficher un TCAC de 7,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polymères résistants à la chaleur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande dans les composants aérospatiaux et automobiles | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Protection supérieure pour les assemblages électriques miniaturisés | +1.2% | Asie-Pacifique en cœur ; extension vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Essor de l'adoption de l'électronique de puissance pour les chargeurs rapides de véhicules électriques | +1.5% | Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Pièces de rechange fabriquées par fabrication additive pour les moteurs d'aéronefs de nouvelle génération | +0.9% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vents réglementaires favorables aux polymères haute température sans substances per- et polyfluoroalkylées (PFAS) | +0.4% | Europe et Amérique du Nord, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande dans les composants aérospatiaux et automobiles

Les constructeurs aéronautiques accélèrent la transition du métal vers les composites thermoplastiques à fibres continues, permettant des cadences d'assemblage plus rapides sans compromettre les performances en fatigue. Airbus et Boeing visent une cadence mensuelle dépassant 100 avions monocouloirs, s'appuyant largement sur les structures en polyéther-éther-cétone (PEEK) et en sulfure de polyphénylène (PPS) pour les économies de masse et l'efficacité de production [1]Airbus, "Orientations sur le taux de production mensuel pour la famille A320," airbus.com. Les boîtiers de batteries de véhicules électriques intègrent désormais du polyéther-éther-cétone (PEEK) renforcé de fibres de carbone, offrant une réduction de masse de 50 % et une tolérance dimensionnelle précise, aidant les équipementiers (OEM) à étendre l'autonomie de conduite. Les pipelines de qualification des équipementiers (OEM) incluent également des variantes biosourcées, signalant une future diversification de l'approvisionnement. Des pipelines d'approvisionnement robustes dans les deux secteurs soutiennent la croissance de base du marché des polymères résistants à la chaleur.

Protection supérieure pour les assemblages électriques miniaturisés

Les polyimides avancés combinent une endurance thermique supérieure à 400 °C avec une expansion adaptée au cuivre, permettant des circuits à lignes fines dans les serveurs d'intelligence artificielle et les stations de base 5G. La chimie de dépôt Circuposit SAP8000 et le remplissage de cuivre Microfill SFP-II-M de DuPont s'associent à ces films pour prévenir les vides de via sous de fortes densités de courant. Les fonderies de semi-conducteurs, quant à elles, s'éloignent des auxiliaires de traitement à base de substances per- et polyfluoroalkylées (PFAS) ; des groupes de recherche rapportent des réductions de la constante diélectrique en dessous de 3,0 dans des couches de polyimide sans fluor, prometteuses pour des interconnexions de puces plus rapides. Les écrans flexibles à diodes électroluminescentes organiques (OLED) bénéficient également de films de protection en polyimide résistants aux fissures, capables de survivre à des milliers de cycles de pliage. Ces attributs ancrent une substitution continue des matériaux au sein du marché des polymères résistants à la chaleur.

Essor de l'adoption de l'électronique de puissance pour les chargeurs rapides de véhicules électriques

Les chargeurs ultra-rapides en bord de route exposent les boîtiers en plastique à des températures de surface supérieures à 115 °C et à des tensions continues proches de 1 000 V. Le polycarbonate Makrolon TC de Covestro abaisse la température des points chauds de 12 °C dans un module de 350 kW, éliminant le refroidissement par air forcé. Celanese a commercialisé des grades de sulfure de polyphénylène (PPS) et de nylon haute température (HTN) combinant une inflammabilité V-0 avec des indices de résistance au cheminement comparatifs supérieurs à 600 V, idéaux pour les coupleurs de puissance. Les régulateurs imposant des normes de disponibilité du réseau de 98 %, les opérateurs spécifient des résines certifiées pour un vieillissement thermique de 10 000 heures. Ces exigences renforcent une croissance volumique à deux chiffres des polymères résistants à la chaleur dans le matériel de recharge jusqu'en 2030.

Pièces de rechange fabriquées par fabrication additive pour les moteurs d'aéronefs de nouvelle génération

L'initiative HiCAM de la NASA valide les composites PEEK hors autoclave, visant une multiplication par six du taux de fabrication pour les nervures de cellule [2]NASA, "HiCAM : Fabrication de composites aéronautiques à haute cadence," nasa.gov. Le filament AM 200 de Victrex corrige les déficiences de résistance sur l'axe z, atteignant une ténacité inter-couches supérieure de 40 % par rapport aux matières premières PAEK standard. Le laboratoire national d'Oak Ridge démontre une extrusion assistée par le vide qui réduit la porosité en dessous de 2 %, permettant la fabrication de conduits polymères imprimés en 3D pour les systèmes d'air de prélèvement. Les compagnies aériennes envisagent des inventaires numériques de pièces de rechange certifiées, réduisant les délais de livraison de plusieurs mois à quelques jours. Ces avancées élargissent le marché accessible des polymères résistants à la chaleur au-delà des voies d'usinage conventionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et de l'énergie | -1.1% | UE et Amérique du Nord | Court terme (≤ 2 ans) |

| Exigence d'équipements de traitement à forte intensité capitalistique | -0.7% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions mondiales imminentes sur les substances per- et polyfluoroalkylées (PFAS) appliquées aux fluoropolymères | -0.9% | UE et Amérique du Nord principalement, extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et de l'énergie

Les perturbations de l'approvisionnement ont fait monter les prix du benzène et du caprolactame, conduisant BASF à ajouter 0,15 USD/lb aux prix des composés PA66 en juin 2024. Parallèlement, un droit de douane de 25 % sur certaines résines techniques provenant du Canada et du Mexique menace la répercussion des coûts pour les transformateurs des États-Unis. Les pics énergétiques en Europe alourdissent les frais généraux de polymérisation, réduisant les marges des composés spéciaux. Les fabricants déploient des analyses en temps réel pour couvrir les fluctuations des matières premières, mais les retards de projets dans les secteurs en aval freinent parfois les enlèvements. Une telle volatilité plafonne la rentabilité à court terme sur l'ensemble du marché des polymères résistants à la chaleur.

Exigence d'équipements de traitement à forte intensité capitalistique

L'extrusion du polyéther-éther-cétone (PEEK) nécessite des températures de fourreau allant jusqu'à 450 °C et des alliages résistants à la corrosion, portant les coûts de ligne au-delà de 2 millions USD par capacité de 1 000 t/an. Les variantes de fabrication additive requièrent des chambres de construction chauffées maintenues à 180 °C, tandis que le contrôle qualité repose sur des scanners de tomographie calculée multi-axes pouvant coûter 800 000 USD chacun. Les nouveaux entrants dans les économies émergentes diffèrent souvent cet investissement, amplifiant la concentration géographique de l'offre. Les grands acteurs établis comme BASF budgétisent 6,8 milliards EUR pour des projets de croissance jusqu'en 2027, renforçant les avantages d'échelle et ralentissant la dispersion des capacités. Ces obstacles tempèrent le rythme d'expansion du marché des polymères résistants à la chaleur, notamment dans les applications sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le PEEK stimule l'innovation malgré la domination des fluoropolymères

Les fluoropolymères ont capté 34,62 % de la part du marché des polymères résistants à la chaleur en 2025, grâce à leur inertie chimique inégalée dans les environnements de semi-conducteurs, aérospatiaux et de traitement chimique. Les vents contraires réglementaires ciblant les substances per- et polyfluoroalkylées (PFAS) incitent cependant les équipementiers (OEM) à tester des alternatives transformables à l'état fondu telles que le PPS et les polysulfones. Le polyéther-éther-cétone (PEEK), affichant le TCAC le plus rapide à 7,55 %, bénéficie de sa biocompatibilité dans les cages vertébrales et de son aptitude à l'impression dans des implants à treillis complexes. Victrex et Solvay ont chacun lancé des filaments de qualité médicale certifiés selon la norme ASTM F2026 de la Société américaine pour les essais et les matériaux, accélérant l'adoption hospitalière. Dans la fabrication additive, les volumes de fusion sur lit de poudre de polyéther-éther-cétone (PEEK) devraient dépasser 1 200 t d'ici 2030, élargissant la taille du marché des polymères résistants à la chaleur pour ce matériau. Le sulfure de polyphénylène (PPS) est également en hausse ; le Ryton PPS XE-5000 de Syensqo permet l'extrusion de tuyaux classés à 1 200 psi à 200 °C, offrant une mise à niveau directe pour les lignes de service chimique agressif. Le polybenzimidazole et les polyimides spéciaux restent des niches mais indispensables dans les boucliers thermiques et les séparateurs à membrane au-dessus de 300 °C, préservant un niveau de prix premium au sein du marché des polymères résistants à la chaleur.

Par secteur d'utilisation final : l'électrification automobile accélère la demande

Le secteur automobile a dominé avec 42,05 % de la taille du marché des polymères résistants à la chaleur en 2025, reflétant une large adoption dans les modules de batteries, les boîtiers de moteurs électriques et les composants de distribution d'énergie. La croissance attendue des ventes de véhicules électrifiés garantit un TCAC de 7,62 % jusqu'en 2031, soutenu par des matériaux tels que le Zytel HTN FR53G50NH de Celanese pour les plaques d'extrémité de batteries, offrant une stabilité dimensionnelle à 150 °C en utilisation continue. L'aérospatiale et la défense absorbent le volume suivant le plus important, les nervures et nacelles en composites thermoplastiques réduisant les heures d'assemblage jusqu'à 30 %. Les applications électriques et électroniques progressent grâce au déploiement de la 5G et à l'expansion des centres de données d'intelligence artificielle, chacun exigeant des films diélectriques à faibles pertes et des connecteurs à indice de résistance au cheminement (CTI) élevé. Les machines industrielles utilisent des grades de sulfure de polyphénylène (PPS) et de polysulfone (PSU) pour remplacer l'acier inoxydable dans les pompes corrosives, réduisant les temps d'arrêt pour maintenance. La santé, bien que plus modeste en tonnage, commande des marges élevées ; l'autorisation de la Food and Drug Administration (FDA) pour les implants crâniens à base de polyéther-éther-cétone (PEEK) a ouvert plus de 350 000 procédures potentielles par an dans le monde, ancrant un flux de revenus résilient pour les fournisseurs de qualité médicale sur le marché des polymères résistants à la chaleur.

Analyse géographique

L'Asie-Pacifique a conservé une part de marché dominante de 52,74 % sur le marché des polymères résistants à la chaleur en 2025 et devrait croître de 7,28 % par an jusqu'en 2031. La feuille de route des semi-conducteurs « Fabriqué en Chine 2025 » alimente la demande de polymères pour les joints d'équipements de lithographie avancée, tandis que la production de véhicules électriques du pays capte 60 % de la production mondiale, assurant une consommation à long terme de résines de gestion thermique. Le Japon mène la recherche sur les matériaux durables ; le pilote d'acrylonitrile butadiène styrène (ABS) biosourcé de Toray, dont le démarrage est prévu en octobre 2025, démontre l'intégration à grande échelle de matières premières biosourcées. L'unité Toray Advanced Materials de Corée du Sud ajoute 5 000 t/an de capacité PPS à Gunsan, renforçant la sécurité d'approvisionnement régionale. L'ambition de l'Inde d'assembler localement des aéronefs commerciaux encourage l'investissement dans des installations nationales de composites thermoplastiques, élargissant encore le marché des polymères résistants à la chaleur.

L'Amérique du Nord reste un incubateur technologique. Les États-Unis canalisent des financements fédéraux vers l'innovation aérospatiale, la NASA soutenant la recherche sur les composites dans le cadre du programme de fabrication de composites aéronautiques à haute cadence (HiCAM). Le Canada et le Mexique s'intègrent profondément dans la chaîne d'approvisionnement continentale, mais font face à des incertitudes tarifaires susceptibles de réallouer les capacités d'extrusion vers le sud. Les programmes de pick-up électriques d'un trio d'équipementiers américains passent des commandes pluriannuelles importantes pour des boucliers de batteries PPS ignifuges, ancrant un flux régulier de polymères. L'Europe, représentant environ 20,75 % du marché des polymères résistants à la chaleur, conduit la transformation réglementaire. La France a interdit les substances per- et polyfluoroalkylées (PFAS) dans les cosmétiques et certains textiles en février 2025, et l'Agence européenne des produits chimiques élabore des restrictions plus larges susceptibles d'affecter plus de 10 000 substances. Cette dynamique législative accélère les efforts de substitution et soutient les dépenses de recherche et développement sur les alternatives sans fluor. Les régions restantes, telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique, représentent collectivement moins de 7,80 % de la taille du marché des polymères résistants à la chaleur aujourd'hui, mais offrent un potentiel à long terme. Les programmes de bus hybrides électriques du Brésil et les besoins de maintenance des mines de cuivre du Chili spécifient tous deux des pièces en nylon haute température. L'expansion pétrochimique de l'Arabie Saoudite dans le cadre de Vision 2030 soutient l'intégration des matières premières de résines, tandis que le développement des énergies renouvelables en Afrique du Sud exige des boîtiers polymères stables aux ultraviolets. Les ajouts de capacité sont plus lents en raison des coûts en capital ; néanmoins, les objectifs de localisation des équipementiers et les incitations à la substitution des importations présagent des gains de parts progressifs jusqu'en 2030.

Paysage réglementaire

Les polymères résistants à la chaleur sont de plus en plus façonnés par les réglementations chimiques et de sécurité des produits en Europe et aux États-Unis, l'attention en matière de conformité se concentrant sur les chimies apparentées aux PFAS et les exigences relatives aux articles en aval. Dans l'UE, les actions REACH en 2026 ajoutent des échéances opérationnelles à court terme pour les fournisseurs et transformateurs, notamment le règlement (UE) 2026/1168 modifiant l'entrée 78 de l'annexe XVII de REACH relative aux microparticules de polymères synthétiques (microplastiques) et prévoyant des dérogations liées à l'utilisation sur site industriel et à la durée d'usage final prévue. La Commission européenne a également soumis un projet de règlement en avril 2026 visant à restreindre le terphényle hydrogéné (PHT) au titre de l'annexe XVII de REACH, renforçant la nécessité d'un examen proactif des substances et d'une planification de la substitution dans les chaînes d'approvisionnement de polymères à haute température.

Les spécifications en aval et les normes sectorielles influencent également le choix des résines et composés en modifiant la formulation, la cadence des essais et la documentation. Aux États-Unis, la conformité de la FDA en matière de contact alimentaire reste ancrée dans les dispositions du 21 CFR, telles que le 21 CFR 177.2450 pour les résines polyamide-imide et le 21 CFR 177.2400 pour les élastomères réticulés au perfluorocarbone, qui fixent des exigences en matière d'extractibles et de conditions de transformation pour les applications de scellage et de revêtement à haute température. En Europe, la norme EN 1504-4:2026 (publiée au Journal officiel en mai 2026) relève les performances de résistance au feu et rend obligatoires les essais de cycle associés à compter du 1er novembre 2026 pour les systèmes de collage structurel, ce qui peut stimuler la demande de matrices polymères résistantes aux flammes à plus haute température et de systèmes adhésifs compatibles pour les applications de construction et de rénovation.

Analyse de la chaîne de valeur

La chaîne de valeur des polymères résistants à la chaleur commence par les matières premières pétrochimiques et fluorochimiques spécialisées et se poursuit par la synthèse de monomères, la polymérisation (réacteurs à haute température et équipements résistants à la corrosion), le compoundage, et la transformation en formes semi-finies ou en pièces de précision. La disponibilité des matières premières et des intermédiaires constitue une contrainte majeure, car les monomères spécialisés utilisés dans les familles à haute résistance thermique (par exemple, les intermédiaires liés au PEEK et les précurseurs de polyimide) sont produits dans un nombre limité de pôles, ce qui accroît la sensibilité aux interruptions régionales et aux perturbations logistiques. L'intensité de transformation est également structurellement élevée, car le PEEK et les grades PAEK associés nécessitent des températures de fusion très élevées et un contrôle strict de la contamination, tandis que certains intermédiaires haute performance nécessitent un transport à température contrôlée, ce qui augmente les coûts de livraison et le risque de délai par rapport aux polymères de base.

En aval, les producteurs et compoundeurs de polymères travaillent avec les équipementiers (OEM) et fournisseurs de rang inférieur dans l'électrification automobile, les composites aérospatiaux et l'électronique, où les cycles de qualification, les exigences en matière de flamme/fumée/toxicité et les performances diélectriques déterminent le choix des matériaux. Plusieurs acteurs interviennent sur plusieurs maillons : Arkema fournit le Kepstan PEKK depuis ses sites de production aux États-Unis et en France, Sumitomo Chemical produit du PESU sur son site de Chiba au Japon (capacité de 6 000 tonnes/an), et Polymics suit un modèle intégré verticalement couvrant le développement des matériaux, le compoundage et les composants fabriqués. La distribution combine généralement la fourniture directe aux OEM/fournisseurs de rang inférieur pour les grades qualifiés avec des distributeurs et transformateurs régionaux pour les formes conçues sur mesure et les variantes composées, la captation de valeur se déplaçant vers les formulations composées, renforcées et spécifiques à l'application (par exemple, les boîtiers d'électronique de puissance pour véhicules électriques, les rubans composites thermoplastiques aérospatiaux et les systèmes de connecteurs électroniques).

Paysage concurrentiel

Le marché des polymères résistants à la chaleur présente un équilibre entre grands groupes mondiaux et spécialistes ciblés. BASF, Daikin Industries, DuPont, Solvay et Victrex détiennent collectivement la majorité de la part de revenus, soutenus par des matières premières intégrées et des usines multirégionales. Victrex, acteur de premier plan dans le secteur du polyéther-éther-cétone (PEEK) pur, maintient des marges d'EBITDA à deux chiffres grâce à des grades médicaux et aérospatiaux protégés par des brevets. Les dépôts de brevets pour les polyaryléthercétones à avantage biosourcé et les revêtements fluoropolymères sans solvant sont en forte hausse, reflétant le pivot du secteur vers la circularité. Les fournisseurs investissent également dans le recyclage en boucle fermée ; Solvay a introduit une ligne pilote en Italie produisant des grades de granulés de sulfure de polyphénylène (PPS) recyclés à 30 % répondant aux spécifications aérospatiales.

Leaders du secteur des polymères résistants à la chaleur

DuPont

Daikin Industries

Solvay

BASF

Victrex Plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La substitution des matériaux motivée par la réglementation et les exigences de performance thermique et électrique liées à l'électrification créent des opportunités pour les polymères résistants à la chaleur sans PFAS, ignifuges et à haut indice CTI dans l'électronique de puissance automobile, les équipements de charge et les infrastructures électroniques. Les évolutions de produits et de portefeuille en 2026 fournissent des signaux observables de ce changement : Toray a lancé en février 2026 un échantillonnage payant d'une résine PPS ignifuge sans PFAS, avec une capacité de production en série visée pour 2026, et SABIC a introduit en juillet 2026 des composés LNP Thermocomp à base de PPS pour les modules de puissance de véhicules électriques 800V, reliant le développement des polymères aux architectures haute tension et aux contraintes plus strictes de gestion thermique. Parallèlement, les programmes de composites aérospatiaux et industriels stimulent la demande de renforçateurs et de matrices capables de supporter des températures élevées tout en soutenant l'efficacité de transformation, notamment le lancement par SABIC en mai 2026 de l'oligomère réactif ULTEM SU3102P pour les composites aérospatiaux.

La régionalisation de la chaîne d'approvisionnement et la gestion des risques liés à la capacité favorisent également les opportunités pour les producteurs de résines et compoundeurs capables d'offrir une disponibilité locale, un accompagnement en matière de qualification et des lots homogènes pour les usages finaux exigeants. Arkema a démarré une nouvelle unité de polyamide transparent Rilsan Clear à Singapour en janvier 2026, triplant la capacité mondiale de cette ligne de produits et soutenant l'approvisionnement basé en Asie pour les performances thermiques et les propriétés optiques. Arkema a également mis en service une expansion de capacité de 15 % pour le Kynar PVDF à Calvert City, Kentucky, en juin 2026, renforçant l'approvisionnement localisé pour la demande en fluoropolymères haute performance, où le PVDF reste spécifié. Au-delà des familles issues de la pétrochimie, un espace vierge porté par la durabilité émerge également dans les systèmes de résines sans formaldéhyde et biosourcées pour les environnements à haute température, notamment le lancement par Michelin ResiCare de résines araminoliques biosourcées en mars 2026 comme alternatives aux résines phénoliques, avec une disponibilité à l'échelle industrielle prévue pour septembre 2026, ce qui élargit l'ensemble de solutions pour les clients gérant des attentes évolutives en matière de substances et d'émissions.

Développements récents du secteur

- Juin 2026 : Arkema a démarré avec succès une expansion de capacité de 15 % pour le Kynar PVDF sur son site de Calvert City, Kentucky. Cette initiative accroît la disponibilité régionale pour les chaînes d'approvisionnement en fluoropolymères haute performance destinées aux applications électriques et industrielles exigeantes, où le PVDF reste spécifié pour sa résistance thermique et chimique.

- Juillet 2025 : BASF a lancé Ultramid T6000, un composé PA66/6T destiné aux pièces électriques et électroniques nécessitant une haute résistance à la température et de solides performances diélectriques. Cela a élargi l'espace de formulation adressable pour les polymères résistants à la chaleur dans les connecteurs et composants soumis à des densités de puissance plus élevées dans les systèmes électrifiés.

- Octobre 2024 : Victrex a annoncé la disponibilité commerciale complète de ses granulés et poudres LMPAEK pour des applications incluant l'aérospatiale et la fabrication additive. En élargissant les formats de produits au-delà des formats traditionnels, l'entreprise a amélioré les options de fabricabilité pour les pièces PAEK à haute température, favorisant des voies de prototypage et de production plus rapides.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre les revenus générés par les polymères résistants à la chaleur vendus sous forme primaire et semi-finie, utilisés là où les pièces doivent conserver leurs propriétés sous des températures élevées soutenues, dans des applications industrielles et techniques.

Exclusions de périmètre : Nous excluons les produits finis fabriqués en aval et les assemblages pour lesquels le coût du polymère ne peut pas être clairement dissocié de la valeur de fabrication du composant.

Aperçu de la segmentation

- Par type

- Fluoropolymères

- Polyamides

- Sulfure de polyphénylène (PPS)

- Polybenzimidazole (PBI)

- Polyéther-éther-cétone (PEEK)

- Autres types (polyimides, polysulfones, etc.)

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Électrique et électronique

- Équipements industriels

- Marine

- Autres secteurs d'utilisation final (santé, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'univers des matériaux et de leurs lieux de consommation, puis leur alignement sur des signaux mesurables pouvant être vérifiés d'une année sur l'autre. Nous avons utilisé des sources publiques telles que l'US Geological Survey pour le contexte des minéraux et matières premières, l'US International Trade Commission et UN Comtrade pour les flux commerciaux liés aux polymères à haute température, ainsi que l'US Census Bureau et Eurostat pour les indicateurs de production industrielle liés à la demande en usage final.

En complément, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et une couverture médiatique fiable pour comprendre les expansions de capacité, les commentaires sur les prix et les tendances de substitution, par exemple lorsque les acheteurs passent de plastiques techniques standards à des grades à plus haute température. Les bases de données de brevets et une base de données de suivi des expéditions import-export ont été utilisées de manière sélective pour valider l'intensité d'innovation et la direction des échanges, en particulier lorsque les séries publiques n'étaient pas suffisamment détaillées. Les sources documentaires citées ici sont illustratives, et nous avons examiné des documents publics supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour valider ce qui est effectivement acheté et vendu sous forme de polymères résistants à la chaleur, et pour éprouver les hypothèses documentaires susceptibles de dériver, telles que le mix des grades et la réalisation des prix. Nous avons couvert des répondants parmi les producteurs de résines, les compoundeurs, les distributeurs et les grands utilisateurs finaux, et nous nous sommes assurés que le mix reflète les centres de demande en APAC, EMEA et Amériques, afin que le modèle ne surpondère pas la tarification ou le cycle industriel d'une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 14 % | APAC : 42 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 35 % |

| Acteurs de plus petite taille : 21 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement a été établi selon une approche descendante, où les bassins de demande en usage final et les indicateurs de production et de commerce sont reconstitués en une valeur de marché adressable pour les polymères résistants à la chaleur, puis répartis par géographie de manière cohérente. Pour rester pragmatiques, nous avons ancré le bassin de demande à l'aide d'un petit ensemble d'intrants reproductibles, tels que la production industrielle dans les principaux secteurs consommateurs de polymères, les flux commerciaux pour les catégories de résines pertinentes, les commentaires sur la capacité et l'utilisation lorsqu'ils étaient disponibles, et les fourchettes de prix typiques par famille de polymère et par forme.

Une fois la première estimation prête, nous l'avons corroborée par des approximations ascendantes sélectives, notamment un volume échantillonné par application clé multiplié par des prix de vente moyens indicatifs, ainsi que des vérifications de canal sur le mix distributeurs/compoundeurs. Lorsqu'une portion ascendante ne pouvait pas être complétée proprement, par exemple en raison d'une divulgation limitée sur les grades spécialisés, nous avons comblé l'écart par des parts de substitution prudentes rattachées à des schémas de consommation en usage final validés, puis revérifiées lors des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des relations de type régression simple entre les moteurs de la demande et la consommation de polymères, et ajusté les hypothèses en fonction des attentes des personnes interrogées concernant la charge électronique, les besoins d'allègement dans les transports et les délais de qualification pour les pièces à haute température. Lorsque l'évolution des prix pouvait fausser la croissance, nous avons séparé la logique de volume et de prix avant de les combiner en valeur, afin que la prévision reste explicable et cohérente.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples contrôles, où le modèle est comparé à des signaux indépendants tels que la direction des échanges commerciaux, les annonces de capacité et les évolutions de la production en usage final, puis les écarts sont expliqués ou corrigés. Les valeurs aberrantes sont signalées précocement, et les hypothèses qui les sous-tendent sont examinées par un autre analyste avant le verrouillage des chiffres définitifs.

Le modèle est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels qu'un démarrage de capacité majeur, un changement réglementaire important affectant le choix des résines, ou de fortes variations de prix liées aux matières premières. Avant la livraison, nous effectuons une dernière vérification pour aligner les conversions de devises, les conventions de calendrier et les dernières données publiques disponibles, afin que les clients bénéficient de la vision la plus actuelle que nous puissions leur offrir.

Comparaison de la taille du marché des polymères résistants à la chaleur de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les polymères résistants à la chaleur peuvent sembler très éloignées les unes des autres même lorsqu'elles semblent traiter du même sujet, car le périmètre de ce qui est comptabilisé n'est pas toujours cohérent. L'année de référence, la manière dont les prix sont reportés et l'interprétation du commerce et de la production sont généralement les principales raisons de ces écarts dans les totaux.

En suivant les catégories de résines liées au commerce et en actualisant les fourchettes de prix par grade grâce à des vérifications primaires, Mordor Intelligence maintient le total des polymères résistants à la chaleur rattaché au bassin de demande vendable en résines et composés, ce qui diffère des approches intégrant des matériaux haute température plus larges ou des composants fabriqués en aval. Un autre écart provient du choix de l'année de référence et du calendrier des devises, car certaines sources s'ancrent sur une année antérieure et appliquent une courbe de croissance unique sans revérifier les changements de mix par application et par région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,06 millions USD (2026) | |

| Cabinet de conseil mondial A | 19,70 milliards USD (2024) | Utilise une année de référence antérieure et un bassin de valeur plus large pouvant inclure des catégories de polymères haute température adjacentes et une valeur de transformation en aval plus étendue, ce qui élargit le numérateur par rapport à un périmètre limité aux résines et composés. |

| Éditeur sectoriel B | 19,68 milliards USD (2024) | Présente une définition plus large avec des hypothèses de croissance à plus long terme, et la progression du mix et des prix peut être appliquée à un niveau plus agrégé, ce qui peut gonfler les totaux lorsque les grades spécialisés et les changements de mix d'application ne sont pas revalidés chaque année. |

L'écart observé dans le tableau s'explique principalement par le périmètre et le calendrier, certaines estimations s'ancrant sur des matériaux haute température plus larges et des années antérieures, la définition s'étendant au-delà des revenus polymères vendables. Notre méthode est plus facile à auditer car chaque étape est rattachée à un petit ensemble d'indicateurs de demande, de signaux commerciaux et de logique de prix pouvant être revérifiés et actualisés en cas de changement de conditions.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des polymères résistants à la chaleur ?

Le marché des polymères résistants à la chaleur s'élève à 14,06 millions USD en 2026 et devrait atteindre 18,96 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Le polyéther-éther-cétone (PEEK) est le type de polymère en expansion la plus rapide, avec un TCAC attendu de 7,55 % jusqu'en 2031.

Quelle est la prédominance du secteur automobile ?

Les applications automobiles représentent 42,05 % du marché en 2025 et devraient croître de 7,62 % par an au cours des cinq prochaines années.

Pourquoi l'Asie-Pacifique est-elle si importante ?

L'Asie-Pacifique détient 52,74 % de la part de marché grâce à ses vastes secteurs des véhicules électriques, de l'électronique et de l'aérospatiale, et devrait croître de 7,28 % par an jusqu'en 2031.

Quel sera l'impact des réglementations sur les substances per- et polyfluoroalkylées (PFAS) ?

Les interdictions imminentes en Europe et dans certaines parties de l'Amérique du Nord accélèrent la transition vers des alternatives sans fluor, ouvrant de nouvelles opportunités pour le sulfure de polyphénylène (PPS), le polyéther-éther-cétone (PEEK) et les nouvelles formulations biosourcées.

Dernière mise à jour de la page le: