Taille et part du marché des plastiques thermoformés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

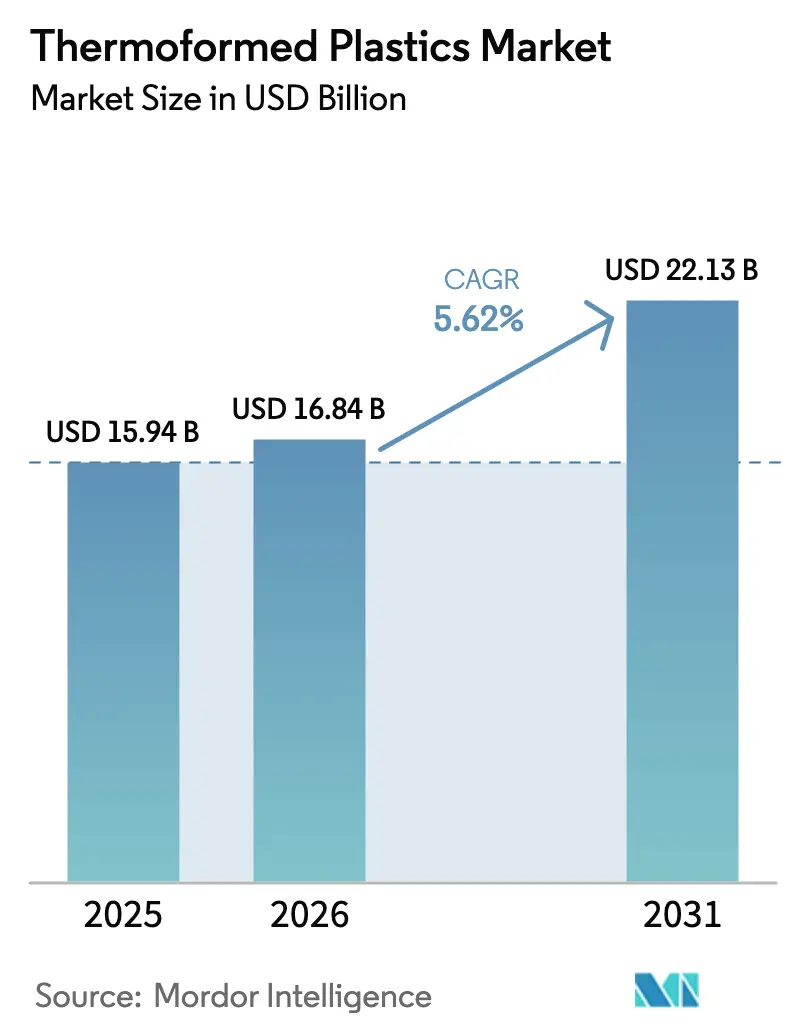

| Taille du Marché (2026) | 16.84 Milliards de dollars |

| Taille du Marché (2031) | 22.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques thermoformés par Mordor Intelligence

La taille du marché des plastiques thermoformés devrait passer de 15,94 milliards USD en 2025 à 16,84 milliards USD en 2026, pour atteindre 22,13 milliards USD d'ici 2031, avec un TCAC de 5,62 % sur la période 2026-2031. La demande se concentre dans les applications alimentaires, des boissons, de la santé et de l'automobile, où les feuilles à jauge fine et épaisse remplacent les assemblages plus lourds ou multi-pièces pour des économies de coûts et de poids. Les propriétaires de marques mondiaux ont accéléré leurs engagements en matière de contenu recyclé après que le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR) a commencé à introduire progressivement des seuils minimaux en 2024. Parallèlement, la loi SB 54 de Californie a déclenché une dynamique similaire en Amérique du Nord en exigeant 65 % de recyclabilité pour les emballages plastiques à usage unique d'ici 2032. Les objectifs publics de durabilité des propriétaires de marques ont donc protégé le marché des plastiques thermoformés des fluctuations cycliques des prix des matières premières, bien que les transformateurs subissent toujours une pression sur les marges lorsque la volatilité du Brent fait monter les coûts des résines plus vite que les contrats de vente ne s'ajustent. La consolidation parmi les transformateurs de taille moyenne est en cours, Novolex ayant finalisé son acquisition de Pactiv Evergreen pour 6,7 milliards USD en avril 2025, capturant des économies d'échelle dans l'approvisionnement en PET recyclé et des efficacités de planification inter-usines.

Principaux enseignements du rapport

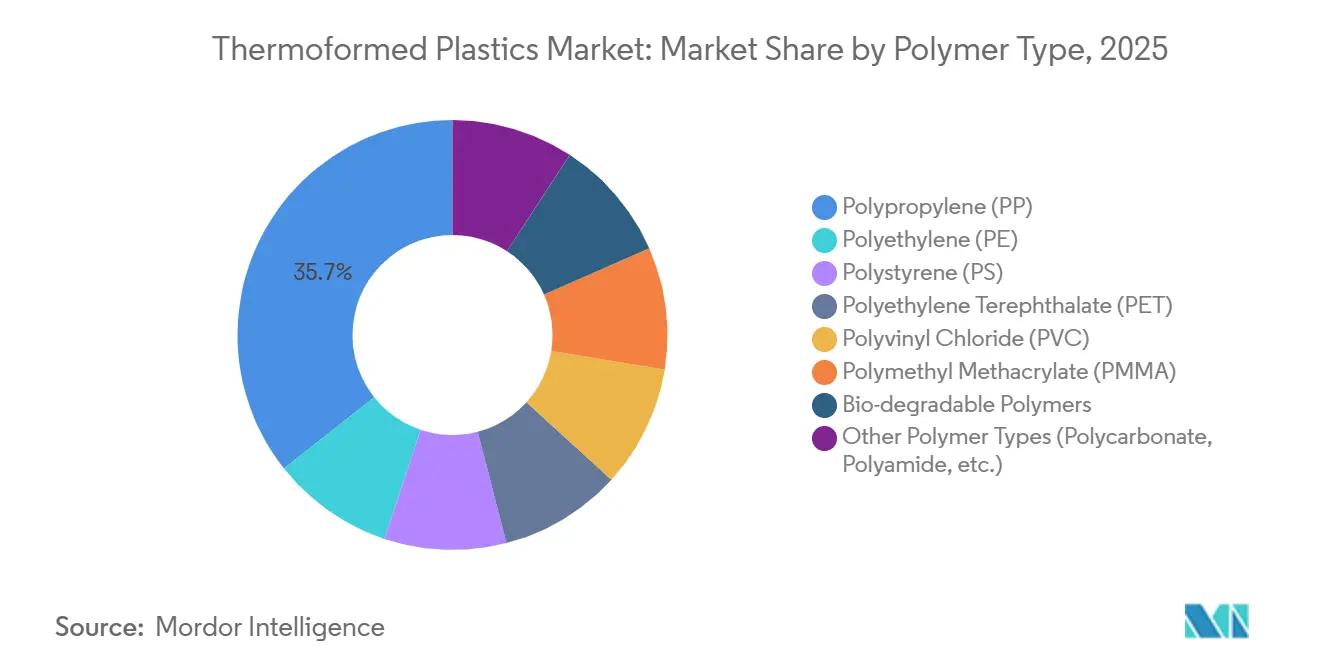

- Par type de polymère, le polypropylène détenait 35,67 % de la part du marché des plastiques thermoformés en 2025, tandis que les résines biodégradables devraient s'accélérer à un TCAC de 6,82 % jusqu'en 2031.

- Par procédé de thermoformage, le formage sous vide était en tête avec une part de revenus de 42,29 % en 2025, tandis que le formage à poinçon d'assistance devrait afficher un TCAC de 6,17 % jusqu'en 2031.

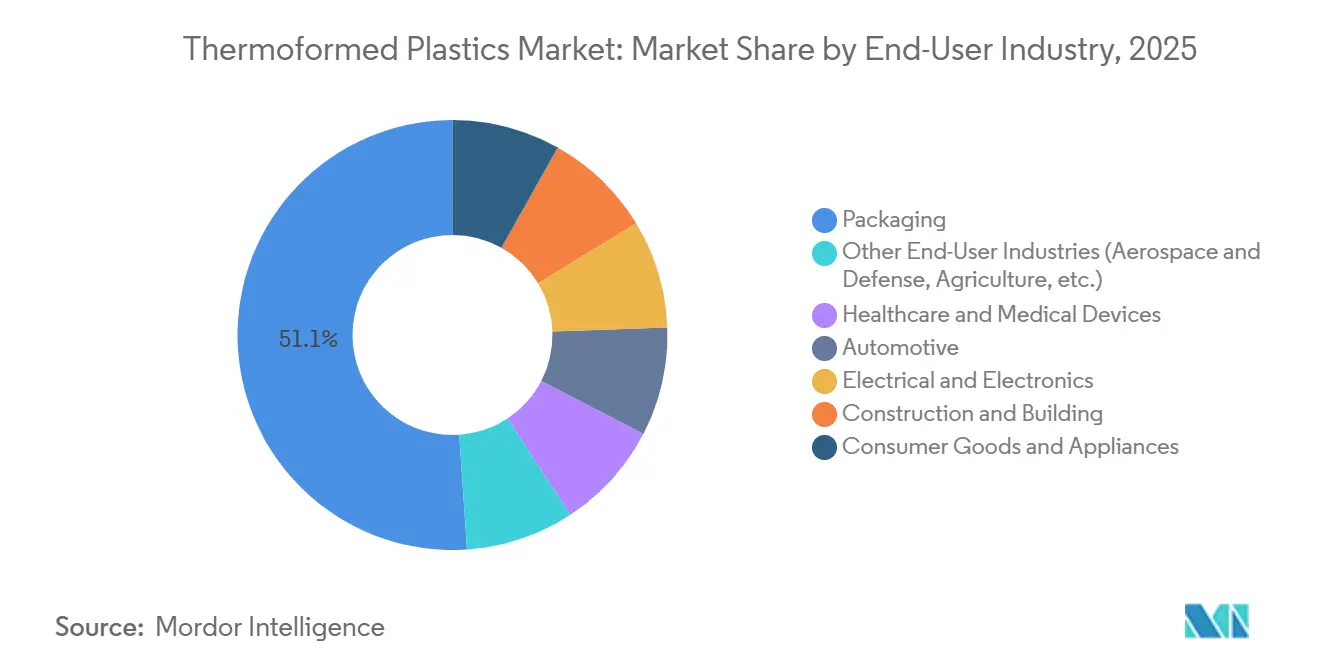

- Par secteur d'utilisation finale, l'emballage représentait 51,08 % de la taille du marché des plastiques thermoformés en 2025, mais la santé devrait enregistrer le TCAC le plus rapide de 6,25 % jusqu'en 2031.

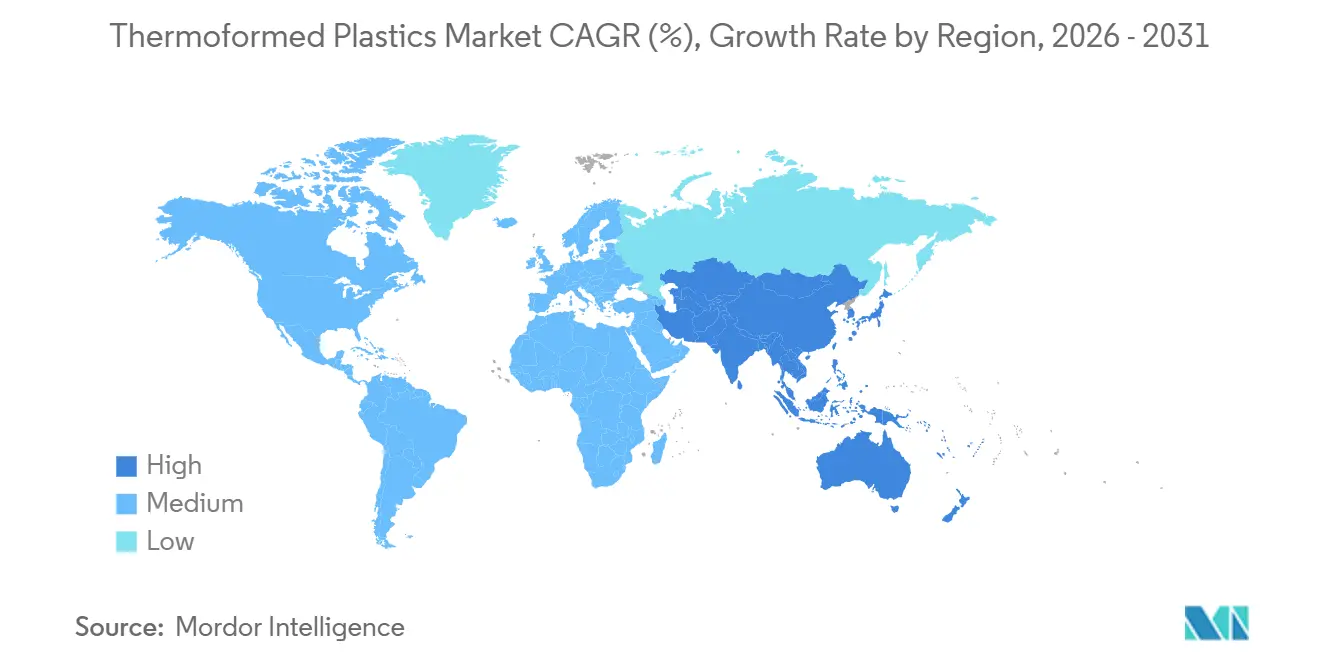

- Par géographie, l'Asie-Pacifique détenait 39,96 % de la taille du marché des plastiques thermoformés en 2025, et devrait croître avec le TCAC le plus rapide de 5,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plastiques thermoformés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Emballages alimentaires et de boissons légers et durables | +1.2% | Marchés d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Utilisation croissante de dispositifs médicaux à usage unique | +1.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥4 ans) |

| Production de masse rentable pour les intérieurs automobiles | +0.9% | Europe, Amérique du Nord, pôles automobiles chinois | Moyen terme (2-4 ans) |

| Inserts résistants aux chocs pour le commerce électronique rapide | +1.1% | Amérique du Nord, Chine, Inde, Brésil | Court terme (≤2 ans) |

| Systèmes automatisés de plateaux d'alimentation pour l'aviculture | +0.5% | Chine, Thaïlande, Vietnam, Brésil, États-Unis | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages alimentaires et de boissons légers et durables

La loi SB 54 de Californie exige 65 % de recyclabilité pour les emballages plastiques à usage unique d'ici 2032, incitant les chaînes de restauration rapide mondiales à remplacer le polystyrène par des barquettes en PET recyclé. Amcor a révélé que les contenants thermoformés en PET à contenu recyclé représentent désormais 22 % de son portefeuille d'emballages rigides, contre 14 % au cours de l'exercice 2023. Le règlement européen PPWR, en vigueur depuis mai 2024, impose 30 % de contenu recyclé pour le PET et 10 % pour les autres formats d'ici 2030. Huhtamaki a répondu en mettant en service une ligne de lavage de PET recyclé de 50 millions EUR en Pologne avec une capacité annuelle de 40 000 tonnes en janvier 2025[1]Huhtamaki Oyj, "Huhtamaki investit dans une ligne de recyclage en Pologne," huhtamaki.com. Le thermoformage à jauge fine réduit l'épaisseur du film de 600 microns à 450 microns, réduisant de 25 % la résine par plateau tout en maintenant l'intégrité aux tests de chute requise pour les chaînes d'épicerie en ligne qui ont signalé que 8 % des colis subissaient des impacts supérieurs à 3 G en 2025.

Consommation croissante de dispositifs médicaux et pharmaceutiques à usage unique

Les Centres américains pour le contrôle et la prévention des maladies ont mis en évidence des défaillances de désinfection de haut niveau en 2024, orientant les centres de chirurgie ambulatoire vers des plateaux stériles à usage unique[2]Centres pour le contrôle et la prévention des maladies, "Recommandations pour la désinfection de haut niveau," cdc.gov. Le rapport annuel 10-K 2024 de Sealed Air a montré une croissance des revenus de 11 % dans l'emballage de dispositifs médicaux, portée par les blisters pour stylos à insuline conformes à la norme ISO 11607. L'Agence américaine des produits alimentaires et médicamenteux a homologué 38 nouveaux dispositifs de classe II avec des boîtiers thermoformés en 2025. Le programme d'incitation liée à la production de l'Inde a alloué 34 milliards INR (408 millions USD) aux fabricants nationaux de dispositifs médicaux au cours de l'exercice 2025. Les nouveaux plateaux en polypropylène chargé de carbone atteignent désormais une résistivité de surface inférieure à 10¹¹ ohms par carré, prévenant les défaillances électrostatiques lors de l'assemblage de dispositifs cardiaques.

Production de masse rentable pour les composants d'intérieur automobile

Les normes européennes d'émissions de CO₂ plafonnent les moyennes de flotte à 93,6 grammes de CO₂ par kilomètre en 2025, encourageant les équipementiers à substituer les doublures de coffre en acier par du polypropylène renforcé de fibres de verre thermoformé, réduisant le poids de 40 %. Stellantis a indiqué que 14 % des pièces intérieures de sa Peugeot 3008 utilisent désormais du polypropylène thermoformé, contre 8 % dans le modèle précédent. Le formage à poinçon d'assistance réduit le délai d'outillage à 8 semaines contre 18 semaines pour les moules par injection, facilitant des lancements de plateformes plus rapides. Le mandat chinois sur les véhicules à nouvelles énergies, qui vise 40 % de ventes électrifiées d'ici 2030, stimule la demande de couvercles de batteries thermoformés conformes à la norme UL 94 V-0. Les panneaux décorés en moule éliminent la peinture secondaire et réduisent les émissions de composés organiques volatils de 90 %.

Croissance rapide du commerce électronique stimulant les inserts d'expédition résistants aux chocs

Les volumes de colis en Amérique du Nord ont augmenté de 18 % en glissement annuel pour atteindre 9,2 milliards en 2025, élargissant la demande d'inserts de protection en PEHD qui réduisent les taux de dommages aux appareils électroniques de 4,3 % à 1,1 %. Les inserts en fibres de pulpe thermoformées lancés par DS Smith en mars 2025 satisfont au cadre britannique de responsabilité élargie des producteurs à coût complet. Flipkart et Amazon Inde ont adopté des inserts d'expédition en polypropylène qui ont réduit le poids des emballages de 35 %, économisant 4,20 INR (0,05 USD) par expédition en 2025. Les panneaux d'expédition de produits biologiques en chaîne du froid, fabriqués en polyuréthane à isolation sous vide, maintiennent désormais une température de 2 °C à 8 °C pendant 96 heures, permettant la livraison directe au patient sans glace carbonique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions et taxes sur les plastiques à usage unique | -0.8% | UE, Royaume-Uni, Californie, Canada | Court terme (≤2 ans) |

| Volatilité des prix des matières premières liées au pétrole brut | -0.6% | Europe et Amérique du Nord | Court terme (≤2 ans) |

| Directives sur la contamination par les PFAS et les microplastiques | -0.4% | Danemark, Pays-Bas, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations et interdictions mondiales strictes sur les plastiques à usage unique

La directive européenne sur les plastiques à usage unique, pleinement appliquée depuis juillet 2024, interdit les résines oxo-dégradables et restreint les articles alimentaires en polystyrène, obligeant les restaurants à se convertir à des alternatives en polypropylène ou en PLA qui coûtent 18 % de plus. Le règlement canadien sur les interdictions, en vigueur depuis décembre 2024, a supprimé 42 000 tonnes de demande annuelle de polystyrène thermoformé. La loi SB 54 de Californie fixe une redevance annuelle de 500 millions USD pour les producteurs à partir de 2027, pénalisant les plateaux multicouches qui contaminent les flux de recyclage. La taxe britannique sur les emballages plastiques de 210,82 GBP par tonne sur les articles contenant moins de 30 % de contenu recyclé, en vigueur depuis avril 2025, a érodé les marges des transformateurs de 14 %. Les règles indiennes de 2024 sur la gestion des déchets plastiques interdisent les assiettes et bols minces en dessous de 50 microns, orientant la demande vers du PLA de 120 microns qui se composte en 180 jours.

Volatilité des prix des matières premières polymères liées au pétrole brut

Le Brent a atteint en moyenne 82 USD par baril au premier semestre 2025, faisant augmenter les contrats européens de polypropylène de 14 % d'un trimestre à l'autre pour atteindre 1 420 EUR par tonne. Les prix de la résine PET en Amérique du Nord ont oscillé entre 1 180 USD et 1 540 USD par tonne en 2024 en raison des cas de force majeure sur la côte du Golfe qui ont perturbé l'approvisionnement. Les ajouts domestiques de propylène en Chine ont réduit la dépendance aux importations de 8 % en 2024, mais les prix au comptant ont tout de même fluctué de 12 % d'un mois à l'autre en raison des arrêts des unités de conversion du charbon en oléfines. Sealed Air a révélé que l'inflation des matières premières avait réduit l'EBITDA ajusté de 47 millions USD au troisième trimestre 2024, entraînant de nouvelles clauses de répercussion trimestrielle. Le PLA biosourcé continue de se négocier avec une prime de 35 % par rapport au polypropylène vierge, freinant la substitution dans les applications de couverts sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : les résines biodégradables progressent malgré un surcoût

Le polypropylène a conservé une part de 35,67 % du marché des plastiques thermoformés en 2025 grâce à sa faible densité de 0,90 g/cm³ et à son module de flexion de 1 600 MPa qui permettent des barquettes alimentaires et des doublures automobiles légères mais rigides. Les polymères biodégradables tels que l'acide polylactique et les polyhydroxyalcanoates devraient croître à un TCAC de 6,82 % jusqu'en 2031, dépassant le marché plus large des plastiques thermoformés car le règlement européen PPWR et la loi californienne SB 54 favorisent les emballages compostables pour les applications à emporter. Le téréphtalate de polyéthylène à contenu recyclé (rPET) est également en expansion, Amcor ayant porté les contenants en rPET à 22 % des ventes d'emballages rigides au cours de l'exercice 2025. La demande de polystyrène s'érode à la suite de l'interdiction par la directive européenne sur les plastiques à usage unique des formats expansés en juillet 2024. Le polyméthacrylate de méthyle et le polycarbonate occupent des rôles de niche dans les boîtiers de radômes 5G et les couvercles de batteries de véhicules électriques, où la stabilité aux UV et les certifications UL 94 V-0 compensent le coût plus élevé des matériaux.

Les plateaux en PET pour les produits frais intègrent désormais en moyenne 25 % de résine post-consommation, un chiffre qui devrait atteindre 40 % d'ici 2030 à mesure que le recyclage de bouteilles en plateaux devient courant en Allemagne, en France et au Royaume-Uni. Le polychlorure de vinyle reste concentré dans les blisters conformes à la norme ISO 15378 ; cependant, les propriétaires de marques pharmaceutiques testent des alternatives en PET-G pour contourner les obstacles d'élimination liés à la teneur en chlore. Le polyamide et le polypropylène renforcé de fibres de verre apparaissent dans les pièces thermoformées structurelles pour les véhicules électriques à batterie, où la substitution des métaux réduit le poids jusqu'à 45 % et améliore la résistance à la corrosion sur des cycles d'utilisation de 10 ans.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de thermoformage : le formage à poinçon d'assistance progresse grâce aux tolérances serrées

Le formage sous vide a contribué à 42,29 % de la part du marché des plastiques thermoformés en 2025 grâce à ses investissements en moules de 8 000 à 15 000 USD adaptés aux barquettes et plateaux de production à grand volume. Le formage à poinçon d'assistance devrait toutefois enregistrer le TCAC le plus rapide de 6,17 % jusqu'en 2031, les équipementiers automobiles et les fabricants de dispositifs médicaux exigeant des tolérances de ±0,15 mm pour des géométries complexes. Le formage à poinçon d'assistance réduit l'amincissement des coins de 35 % à 12 % en étirant mécaniquement la feuille avant l'application du vide, permettant des rapports d'étirage supérieurs à 3:1 pour les plateaux médicaux profonds. Le thermoformage à jauge fine (≤1,5 mm) représente 68 % du volume unitaire car les articles alimentaires à usage unique légers privilégient le coût des matériaux. Les méthodes à jauge épaisse occupent des niches automobiles et industrielles où les exigences d'impact dépassent 30 kJ/m².

Le formage sous pression applique jusqu'à 100 psi d'air comprimé, atteignant une résolution de détail de surface inférieure à 0,05 mm adaptée aux façades de tableaux de bord qui intègrent des boutons fonctionnels sans travail d'assemblage. Les systèmes rotatifs hybrides chauffés par infrarouge offrent désormais des temps de cycle de 18 secondes, portant l'efficacité globale des équipements à 87 % dans les installations nord-américaines de plateaux alimentaires. Les transformateurs couplent des robots de découpe et d'empilage en ligne pour réduire les taux de rebuts en dessous de 2 %. Les jumeaux numériques modélisent les profils d'affaissement des feuilles pour optimiser le zonage des fours, économisant 6 % d'énergie par cycle tout en atteignant les objectifs de réduction des émissions de carbone des entreprises.

Par secteur d'utilisation finale : la santé dépasse la croissance de l'emballage

L'emballage dominait la demande avec une part de 51,08 % en 2025, soutenu par la croissance des colis de commerce électronique et les engagements de durabilité des chaînes de restauration rapide. Pourtant, les applications de santé sont prêtes pour un TCAC de 6,25 % jusqu'en 2031, les plateaux stériles à usage unique remplaçant leurs homologues en acier inoxydable dans les centres de chirurgie ambulatoire, conformément aux recommandations actualisées de désinfection des Centres pour le contrôle et la prévention des maladies. Les intérieurs automobiles étendront l'adoption des panneaux de portes en polypropylène renforcé de fibres de verre pour satisfaire aux plafonds d'émissions européens de 2025, tandis que les couvercles de batteries de véhicules électriques créent de nouveaux volumes pour le polycarbonate ignifuge.

Les applications électriques et électroniques bénéficient des investissements dans les semi-conducteurs en Asie-Pacifique qui nécessitent des plateaux de décharge électrostatique évalués en dessous de 10¹¹ ohms par carré. Les utilisations dans la construction — lucarnes en ABS et panneaux muraux isolés — bénéficient des mandats d'efficacité énergétique de rénovation en Europe, bien que les volumes restent modestes. L'aérospatiale et la défense restent des niches mais rentables, exigeant des radômes en polycarbonate testés selon la norme MIL-STD-810 pour des cycles de −55 °C à +85 °C. Les plateaux de semis agricoles continuent de se développer en Chine, qui a planté plus de 128 millions d'hectares en 2024, tirant parti du polypropylène à jauge fine qui résiste à 500 cycles de lavage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique contrôlait 39,96 % du marché des plastiques thermoformés en 2025 et affichera le TCAC le plus rapide de 5,94 % jusqu'en 2031. La croissance provient des 12 GW d'ajouts de modules solaires en Chine qui nécessitent des boîtiers de boîtes de jonction en polypropylène et du programme d'incitation liée à la production de l'Inde de 34 milliards INR (408 millions USD), stimulant les plateaux pour dispositifs médicaux. Les exportations automobiles du Japon de 3,2 millions d'unités en 2024 ont nécessité des panneaux intérieurs légers pour respecter les normes de consommation de carburant de 25,4 km/L. La domination de la Corée du Sud dans les DRAM stimule les plateaux de décharge électrostatique dans les usines de semi-conducteurs, tandis que la Thaïlande et l'Indonésie ont collectivement ajouté 180 000 tonnes de capacité d'emballage alimentaire pour servir 4 200 nouveaux restaurants à service rapide.

L'Amérique du Nord a capturé une part de revenus significative en 2025, avec des colis de commerce électronique dépassant 9,2 milliards et stimulant la demande d'inserts de protection. Les États-Unis représentaient plus de la moitié de la consommation régionale, aidés par l'homologation par l'Agence américaine des produits alimentaires et médicamenteux de 38 dispositifs de classe II utilisant des boîtiers thermoformés en 2025. L'interdiction canadienne des couverts en polystyrène expansé a réorienté les transformateurs vers des alternatives en polypropylène et en PLA. Les 3,1 millions d'assemblages de véhicules au Mexique ont tiré parti des fournisseurs nationaux de panneaux de portes dans le cadre des règles de contenu local de l'ACEUM dépassant 75 %.

La consommation de plastiques thermoformés en Europe est régie par des réglementations strictes. Le règlement PPWR impose des seuils de contenu recyclé de 10 à 30 % d'ici 2030, encourageant la ligne de recyclage polonaise de 50 millions EUR de Huhtamaki. La production allemande de 3,6 millions de voitures particulières favorise de plus en plus les doublures de coffre thermoformées en fibres de verre qui économisent 1,2 gramme de CO₂ par km sur le cycle de vie des véhicules. La taxe britannique de 210,82 GBP par tonne sur les plastiques à faible contenu recyclé a réduit les marges des transformateurs de 14 %. La Russie a étendu sa capacité nationale de PET de 65 000 tonnes en 2024 pour remplacer les importations contraintes par les sanctions.

L'Amérique du Sud et le Moyen-Orient connaissent une demande en forte croissance pour les plastiques thermoformés. Le secteur avicole brésilien de 14,8 millions de tonnes s'appuie sur des plateaux d'alimentation compatibles RFID pour satisfaire aux audits de biosécurité à l'exportation. Les emballages à contenu recyclé d'Argentine soutiennent les exportations de bœuf et de vin vers l'UE. La Vision 2030 de l'Arabie saoudite canalise 12 milliards SAR (3,2 milliards USD) dans une installation de thermoformage de polypropylène de 120 000 tonnes prévue pour 2026. Le marché de la restauration touristique des Émirats arabes unis importe encore 82 % de ses barquettes, signalant une marge pour la capacité nationale.

Paysage concurrentiel

Le marché des plastiques thermoformés reste modérément fragmenté. Les principaux acteurs du marché sont engagés dans l'expansion des capacités et des accords d'approvisionnement avec les grands secteurs d'utilisation finale. Les transformateurs de plus petite taille se font concurrence sur l'agilité des procédés. Le formage à poinçon d'assistance avec robotique de découpe et d'empilage en ligne permet aux entreprises de taille intermédiaire de livrer des tolérances de ±0,15 mm avec des temps de cycle inférieurs à 20 secondes, séduisant les équipementiers de dispositifs cardiaques exigeant la conformité à la norme ISO 11607. La décoration en moule a éliminé la peinture secondaire sur les panneaux de la Peugeot 3008, réduisant les émissions de composés organiques volatils de 90 % et économisant 1,20 USD par pièce. L'automatisation des procédés, le contrôle des fours par jumeau numérique et les systèmes de dosage de résines recyclées différencient désormais les offres, permettant des taux de rebuts de 2 % contre 6 % il y a trois ans.

Leaders du secteur des plastiques thermoformés

Sealed Air

Amcor plc

Pactiv Evergreen Inc.

Huhtamaki Oyj

TOPPAN Packaging Americas Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novolex a finalisé son acquisition de Pactiv Evergreen pour 6,7 milliards USD, créant le plus grand producteur d'emballages thermoformés d'Amérique du Nord avec 42 lignes et une capacité annuelle de 580 000 tonnes.

- Juin 2024 : Sealed Air s'est engagé à investir 120 millions USD pour ajouter trois lignes de thermoformage en salle blanche pour les blisters de stylos à insuline dans son usine de Charlotte, en Caroline du Nord, avec un démarrage prévu au premier trimestre 2026.

- Septembre 2024 : Amcor a signé un accord de 10 ans pour fournir à McDonald's des barquettes en PET recyclé contenant 25 % de résine post-consommation pour 8 400 restaurants aux États-Unis.

Portée du rapport mondial sur le marché des plastiques thermoformés

Les plastiques thermoformés sont des produits fabriqués à partir de feuilles thermoplastiques chauffées jusqu'à ce qu'elles soient malléables, puis mises en forme en une forme tridimensionnelle par vide ou pression contre un moule, et enfin refroidies pour durcir. Ce procédé polyvalent crée des articles tels que des plateaux alimentaires, des emballages, des pièces automobiles et des doublures d'appareils électroménagers en transformant des feuilles plastiques plates en formes complexes, souvent avec des coûts d'outillage inférieurs à ceux d'autres méthodes.

Le marché des plastiques thermoformés est segmenté par type de polymère, procédé de thermoformage, secteur d'utilisation finale et géographie. Par type de polymère, le marché est segmenté en polypropylène (PP), polyéthylène (PE), polystyrène (PS), téréphtalate de polyéthylène (PET), polychlorure de vinyle (PVC), polyméthacrylate de méthyle (PMMA), polymères biodégradables et autres types de polymères (polycarbonate, polyamide, etc.). Par procédé de thermoformage, le marché est segmenté en formage sous vide, formage à poinçon d'assistance, thermoformage à jauge fine et thermoformage à jauge épaisse. Par secteur d'utilisation finale, le marché est segmenté en emballage, santé et dispositifs médicaux, automobile, électrique et électronique, construction et bâtiment, biens de consommation et appareils électroménagers, et autres secteurs d'utilisation finale (aérospatiale et défense, agriculture, etc.). Le rapport couvre également la taille du marché et les prévisions pour les plastiques thermoformés dans 18 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polystyrène (PS) |

| Téréphtalate de polyéthylène (PET) |

| Polychlorure de vinyle (PVC) |

| Polyméthacrylate de méthyle (PMMA) |

| Polymères biodégradables |

| Autres types de polymères (polycarbonate, polyamide, etc.) |

| Formage sous vide |

| Formage à poinçon d'assistance |

| Thermoformage à jauge fine |

| Thermoformage à jauge épaisse |

| Emballage |

| Santé et dispositifs médicaux |

| Automobile |

| Électrique et électronique |

| Construction et bâtiment |

| Biens de consommation et appareils électroménagers |

| Autres secteurs d'utilisation finale (aérospatiale et défense, agriculture, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis (EAU) | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polystyrène (PS) | ||

| Téréphtalate de polyéthylène (PET) | ||

| Polychlorure de vinyle (PVC) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polymères biodégradables | ||

| Autres types de polymères (polycarbonate, polyamide, etc.) | ||

| Par procédé de thermoformage | Formage sous vide | |

| Formage à poinçon d'assistance | ||

| Thermoformage à jauge fine | ||

| Thermoformage à jauge épaisse | ||

| Par secteur d'utilisation finale | Emballage | |

| Santé et dispositifs médicaux | ||

| Automobile | ||

| Électrique et électronique | ||

| Construction et bâtiment | ||

| Biens de consommation et appareils électroménagers | ||

| Autres secteurs d'utilisation finale (aérospatiale et défense, agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis (EAU) | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plastiques thermoformés et à quelle vitesse va-t-il croître ?

Le marché a généré 16,84 milliards USD en 2026 et devrait atteindre 22,13 milliards USD d'ici 2031, reflétant un TCAC de 5,62 % sur la période de prévision.

Quel polymère domine actuellement la demande dans les plastiques thermoformés ?

Le polypropylène était en tête en 2025 avec une part de 35,67 % grâce à sa faible densité, sa rigidité et son adéquation aux barquettes alimentaires et aux doublures automobiles.

Comment les nouvelles réglementations sur les emballages influencent-elles l'adoption des plastiques thermoformés ?

Le règlement européen PPWR et la loi SB 54 de Californie imposent des objectifs de contenu recyclé et de recyclabilité, incitant les propriétaires de marques à se tourner vers le PET recyclé et les plateaux compostables, soutenant ainsi une demande stable même lorsque les prix des résines fluctuent.

Pourquoi la santé est-elle le segment d'utilisation finale à la croissance la plus rapide ?

Les centres de chirurgie ambulatoire passent des plateaux métalliques réutilisables aux plateaux thermoformés stériles à usage unique, conformément aux recommandations actualisées de désinfection des Centres pour le contrôle et la prévention des maladies, entraînant un TCAC de 6,25 % pour les applications de santé jusqu'en 2031.

Quels avantages les plastiques thermoformés offrent-ils aux constructeurs automobiles ?

Les doublures de coffre et les couvercles de batteries en polypropylène renforcé de fibres de verre réduisent le poids des pièces jusqu'à 40 %, facilitant la conformité aux limites moyennes de CO₂ de flotte de l'UE de 2025 tout en réduisant les délais d'outillage par rapport au moulage par injection.

Dernière mise à jour de la page le: