Taille et part de marché de la femtech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.78 Milliards de dollars |

| Taille du Marché (2031) | 18.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la femtech par Mordor Intelligence

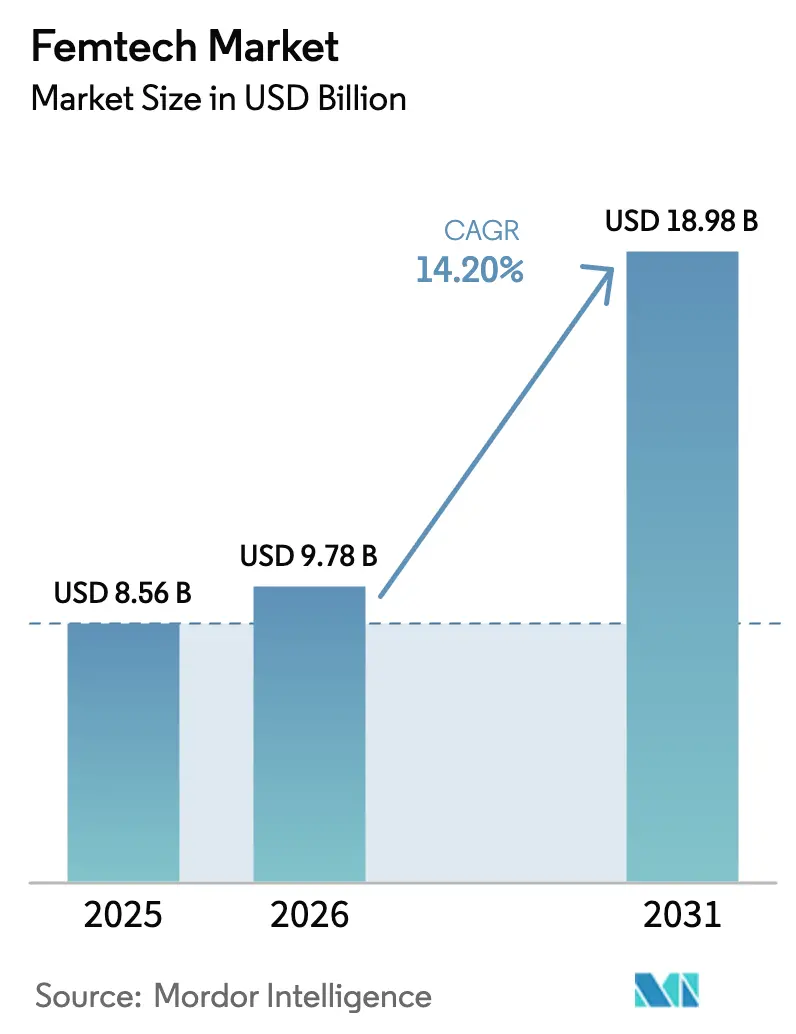

La taille du marché de la femtech devrait passer de 8,56 milliards USD en 2025 à 9,78 milliards USD en 2026 et atteindre 18,98 milliards USD d'ici 2031, à un TCAC de 14,20 % sur la période 2026-2031.

La taille du marché de la femtech souligne la monétisation rapide des technologies de santé centrées sur la femme. L'appétit des investisseurs continue de se renforcer ; Silicon Valley Bank a recensé 2,6 milliards USD de financements dédiés à la santé féminine en 2024, marquant un net renversement de tendance par rapport à une époque où seulement 4 % de la R&D biopharmaceutique concernait les affections spécifiques aux femmes. L'afflux croissant de capitaux coïncide avec le pouvoir d'achat des consommatrices, qui orientent 15 000 milliards USD de dépenses annuelles et influencent 90 % des décisions de soins au sein des ménages, faisant du marché de la femtech l'une des histoires de croissance les plus attractives de la santé numérique. La dynamique des produits reste ancrée dans des dispositifs cliniquement validés, tandis que les plateformes logicielles propulsées par l'intelligence artificielle imposent le rythme en termes de croissance des utilisateurs et d'engagement, et que les modèles de services fondés sur la télésanté complètent un écosystème à faibles frictions. Le comportement concurrentiel évolue en parallèle, avec l'entrée de grandes entreprises technologiques par voie d'acquisition et d'acteurs établis du secteur de la santé qui co-créent des solutions pour préserver leur pertinence.

Principaux enseignements du rapport

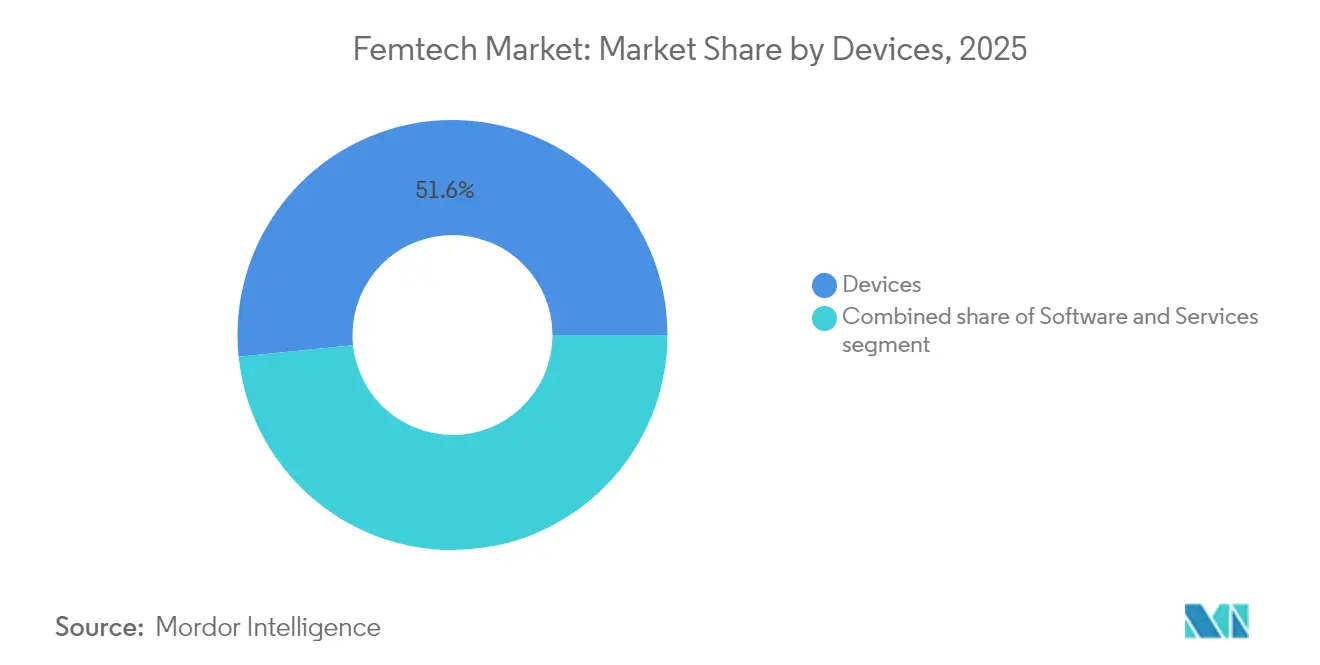

- Par type, les dispositifs ont représenté 51,62 % de la part de marché de la femtech en 2025, tandis que les plateformes logicielles devraient progresser à un TCAC de 16,12 % d'ici 2031.

- Par application, les soins de grossesse et d'allaitement ont représenté 31,05 % de la taille du marché de la femtech en 2025, tandis que les solutions dédiées à la ménopause et à la longévité devraient croître à un TCAC de 16,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres maternels ont capturé 46,10 % de la part de revenus en 2025, tandis que les cliniques spécialisées en santé féminine sont en passe d'atteindre un TCAC de 16,73 % d'ici 2031.

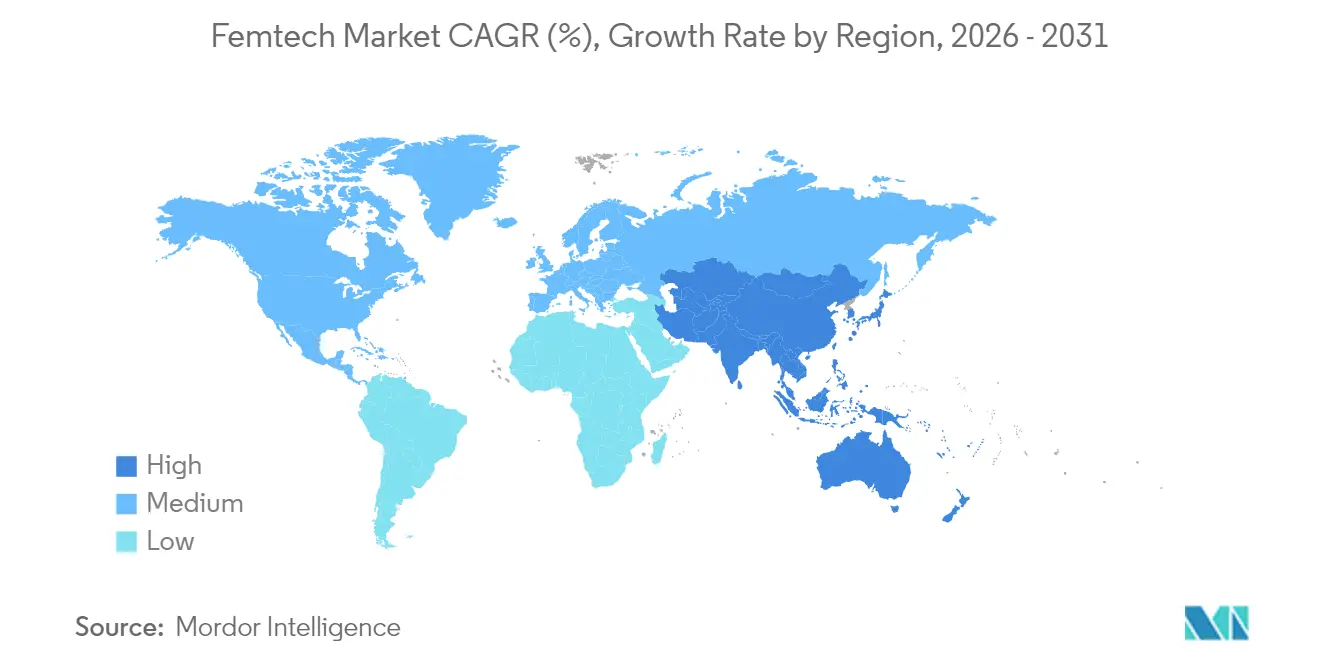

- Par géographie, l'Amérique du Nord a conservé 41,95 % de la taille du marché de la femtech en 2025 ; l'Asie-Pacifique devrait mener la croissance future avec un TCAC de 15,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la femtech

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des technologies de santé numérique | +3.2% | Mondial, adoption la plus forte en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation du capital-risque et du financement des entreprises | +2.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incidence croissante des troubles de la fertilité et des troubles menstruels | +2.1% | Mondial, particulièrement dans les marchés développés | Long terme (≥ 4 ans) |

| Développement des avantages sociaux en matière de santé féminine pris en charge par les employeurs | +1.9% | Amérique du Nord en premier lieu, Europe en développement | Moyen terme (2 à 4 ans) |

| Intégration de l'intelligence artificielle dans les solutions de femtech | +2.5% | Mondial, piloté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Soutien réglementaire aux dispositifs médicaux féminins à autorisation accélérée | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des technologies de santé numérique

Les consommatrices adoptent les solutions connectées et basées sur les applications, favorisées par la pénétration mondiale des smartphones et la normalisation de la télésanté. Les revenus de la technologie portable devraient atteindre 380,5 milliards USD d'ici 2028, les femmes représentant plus de 70 % des utilisatrices actives[1]PatentPC, "Prévisions mondiales des technologies portables," patentpc.com. Les innovations matérielles améliorent la confidentialité et la facilité d'utilisation ; les transistors électrochimiques organiques de l'Université de Hong Kong permettent le traitement des données à proximité du corps, supprimant la nécessité de télécharger des informations sensibles vers des serveurs externes. La précision de niveau clinique n'est plus réservée aux établissements hospitaliers, comme le montrent les systèmes IoT de surveillance fœtale qui affichent une sensibilité de 90 % et une précision de 87,46 %, permettant une surveillance prénatale continue à domicile. Les thérapeutiques numériques bénéficient d'un agrément réglementaire : Curio Digital Therapeutics a obtenu l'autorisation de la FDA pour MamaLift Plus, première application sur ordonnance destinée à la dépression post-partum, illustrant la capacité du marché de la femtech à proposer un soutien en santé mentale fondé sur des preuves. L'ensemble de ces innovations génère des effets de plateforme qui favorisent les écosystèmes intégrés au détriment des solutions ponctuelles, renforçant les modèles de revenus récurrents sur l'ensemble du marché de la femtech.

Augmentation du capital-risque et du financement des entreprises

L'allocation de capital à la santé féminine passe du statut de niche à celui de courant dominant, à mesure que davantage d'investisseuses occupent des postes d'associées et identifient des opportunités sous-évaluées. La levée de fonds de 200 millions USD réalisée par Flo Health auprès de General Atlantic a produit la première licorne femtech européenne et a validé le suivi du cycle menstruel basé sur les données à grande échelle. Les entreprises de santé établies entrent également par voie d'acquisition ; LifeMD a intégré des services de santé féminine après le rachat de Optimal Human Health MD en 2025. Les financements en phase précoce demeurent actifs, comme en témoigne le tour de table pré-amorçage de 1,8 million USD de Trellis Health pour la construction de plateformes axées sur l'intelligence artificielle. Néanmoins, 65 % des financements mondiaux de la femtech se concentrent encore aux États-Unis, ce qui laisse entrevoir un potentiel inexploité de formation de capital en Europe et en Asie.

Incidence croissante des troubles de la fertilité et des troubles menstruels

Le report de la maternité, les facteurs de stress environnementaux et les évolutions des modes de vie contribuent à une prévalence plus élevée de l'infertilité et des troubles menstruels. La thérapie électromagnétique focalisée à haute intensité apporte un soulagement mesurable de l'incontinence urinaire à l'effort, confirmant la demande pour les interventions basées sur les dispositifs. L'endométriose reste insuffisamment traitée malgré le fait qu'elle touche 10 % des femmes en âge de procréer, mais un dispositif de prise en charge de la douleur de nouvelle génération (AT-04) a atteint la phase III des essais cliniques. Environ 6 000 femmes américaines entrent chaque jour en ménopause, soutenant un solide pipeline de solutions de gestion des symptômes sans hormones. Par ailleurs, l'ablation du tissu ovarien fait l'objet d'une investigation clinique à l'UCSF en tant que thérapie émergente pour le syndrome des ovaires polykystiques. Ces données indiquent un besoin durable de parcours de soins personnalisés et basés sur la technologie au sein du marché de la femtech.

Développement des avantages sociaux en matière de santé féminine pris en charge par les employeurs

Les régimes d'avantages sociaux des entreprises s'élargissent pour attirer les talents et réduire l'absentéisme. La couverture de la fertilité était proposée par 40 % des employeurs américains en 2024, contre 30 % en 2020, reflétant une hausse de 33 %. Les recherches de CVS Health montrent que 69 % des grands employeurs considèrent désormais les programmes de santé féminine globaux comme essentiels pour le recrutement, et 75 % ont l'intention d'étendre l'accès à la télésanté et aux cliniques. Maven Clinic collabore avec plus de 2 000 entreprises et couvre 6,7 millions de bénéficiaires, démontrant l'évolutivité des plateformes femtech en modèle B2B2C. Le soulagement financier est au cœur de l'adoption ; 93 % des patientes traitées pour la fertilité contractent des dettes, ce qui incite les employeurs à subventionner les soins. Ces dynamiques en matière d'avantages sociaux alimentent une demande régulière sur le marché de la femtech.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | –2.3% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans les économies émergentes | –1.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Remboursement fragmenté et couverture d'assurance | –2.0% | Amérique du Nord et marchés européens sélectionnés | Moyen terme (2 à 4 ans) |

| Biais algorithmiques et défis de validation dans les données de santé féminine | –1.6% | Mondial, avec un examen renforcé dans les juridictions appliquant une surveillance stricte de l'intelligence artificielle | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La confiance reste fragile lorsque des données reproductives personnelles sont en jeu. Le Financial Times a averti en 2024 que les problèmes de confidentialité ont ralenti plusieurs déploiements de technologies de fertilité. Une étude publiée dans Frontiers a révélé que de nombreuses applications manquent encore d'une architecture de consentement robuste, exposant les utilisatrices au Royaume-Uni, dans l'Union européenne et en Suisse à l'exploitation de leurs données[2]Frontiers, "Lacunes en matière de consentement dans les applications de femtech," frontiersin.org. Les outils de suivi des menstruations font l'objet d'un examen particulier car ils échappent aux protections traditionnelles de la HIPAA, comme le souligne la California Law Review. Les amendements à la HIPAA de décembre 2024 ajoutent de nouvelles attestations pour les demandes de données, augmentant la complexité de la conformité pour les prestataires de soins et les opérateurs de plateformes. Les règles transfrontalières sur les données compliquent davantage le déploiement mondial, rendant les partenariats locaux essentiels pour les acteurs entrant sur le marché de la femtech.

Sensibilisation limitée dans les économies émergentes

Les tabous culturels et les lacunes en matière de ressources freinent l'adoption dans les régions en développement. Les recherches menées en Asie du Sud-Est montrent que les tabous liés à la santé sexuelle limitent la demande de produits, même si la possession de smartphones est répandue. Les insuffisances d'infrastructure entravent la santé numérique dans les zones rurales, où l'accès à Internet reste irrégulier. Les prix élevés des dispositifs créent des obstacles à l'accessibilité financière, poussant les fournisseurs à concevoir des modèles économiques. Des déficits éducatifs persistent ; de nombreuses femmes ne peuvent pas identifier avec précision les fenêtres de fertilité, ce qui restreint l'intérêt pour les technologies avancées de suivi du cycle. Les dépenses publiques de santé augmentent, le marché indien ayant dépassé 372 milliards USD en 2022, mais des campagnes de sensibilisation sont nécessaires pour libérer ce potentiel latent du marché de la femtech.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les dispositifs s'imposent grâce à la validation clinique

Les dispositifs ont généré la plus grande part des revenus en 2025, à 51,62 %, illustrant comment les produits physiques bénéficiant d'une autorisation réglementaire continuent d'ancrer le marché de la femtech. Des avancées telles qu'OsteoBoost de Bone Health Technologies traduisent des preuves solides en confiance de la part des prescripteurs et ciblent un marché national adressable de 30 milliards USD. La taille du marché de la femtech pour les seules interventions basées sur les dispositifs dédiées à la santé osseuse devrait croître de manière robuste à mesure que les populations ménopausées augmentent. Des patchs d'échographie portables développés au MIT permettent un dépistage du cancer du sein sans rayonnement, tandis que des unités thérapeutiques comme Myoovi utilisent des courants TENS pour soulager la douleur menstruelle sans médicament, répondant aux besoins des consommatrices qui préfèrent les soins non pharmacologiques.

La catégorie des logiciels, portée par l'intelligence artificielle et l'analytique cloud, devrait enregistrer un TCAC de 16,12 % d'ici 2031, les abonnements numériques permettant des revenus prévisibles et une portée mondiale. Les modèles de services, notamment la télésanté, ont bénéficié de la reconnaissance par la FDA des thérapeutiques numériques telles que MamaLift Plus, qui traite la dépression post-partum sans médicament. Les écosystèmes intégrés illustrent la direction future, en combinant capteurs, applications mobiles et tableaux de bord de données pour favoriser l'observance et la production de preuves au sein du marché de la femtech. Les innovations en matière de fertilité restent remarquables ; l'analyseur de mucus cervical de kegg s'étend au Japon après avoir accompagné 50 000 utilisatrices américaines. De même, le dispositif portable Peri d'identifyHer est lancé en 2025 pour quantifier les bouffées de chaleur grâce à des algorithmes propriétaires, étendant la pertinence des dispositifs aux soins de la ménopause.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par application : prédominance des soins de grossesse dans un contexte d'accélération de la ménopause

Les soins de grossesse et d'allaitement ont maintenu une position de revenus de 31,05 % en 2025, soutenus par des modèles d'intelligence artificielle qui prédisent correctement les complications maternelles dans 88,03 % des cas. La part de marché de la femtech dans les solutions de grossesse est renforcée par des initiatives hospitalières telles que TeamBirth de Cleveland Clinic, qui a réduit les taux de césarienne chez les patientes noires en introduisant des protocoles de décision partagée. Les programmes numériques postnataux tels que MamaLift Plus réduisent en outre le risque de réadmission, maintenant l'engagement des payeurs.

Les applications liées à la ménopause et à la longévité affichent la plus forte vélocité avec un TCAC de 16,18 %, alors qu'on prévoit que 1,3 milliard de femmes seront ménopausées d'ici 2030. La taille du marché de la femtech pour les solutions dédiées à la ménopause devrait atteindre 6,35 milliards USD, incitant les marques à développer des thérapies non hormonales, des traqueurs de symptômes et des plateformes communautaires. Les applications de santé menstruelle prospèrent en Asie-Pacifique, où la densité des smartphones soutient un TCAC prévu de 19,67 % d'ici 2033. Les dispositifs de bien-être sexuel gagnent en crédibilité après que la FDA a autorisé le test ITS à domicile de Visby Medical, qui produit des résultats de qualité laboratoire en 30 minutes. Les nouvelles filières de contraception masculine telles que Plan A évoquent des récits plus larges d'équité reproductive et ouvrent des flux de demande adjacents.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'adoption institutionnelle stimule la croissance des cliniques spécialisées

Les hôpitaux et les centres maternels ont représenté 46,10 % du chiffre d'affaires total en 2025, les canaux d'approvisionnement intégrés facilitant les achats groupés de dispositifs et l'intégration aux dossiers de santé électroniques. L'adoption des plateformes femtech s'est accélérée après que 82 % des établissements de santé d'Amérique latine et des Caraïbes ont déclaré utiliser les TIC, soulignant l'appétit pour les parcours de soins numériques. Des projets tels que TeamBirth démontrent comment des flux de travail numériques structurés peuvent réduire les disparités raciales, renforçant les incitations à l'adoption parmi les établissements axés sur la qualité.

Les cliniques spécialisées en santé féminine présentent la trajectoire la plus rapide avec un TCAC de 16,73 % d'ici 2031, aidées par des environnements personnalisés et des diagnostics basés sur l'intelligence artificielle tels que l'évaluation des spermatozoïdes SiD 2.0. Les programmes de bien-être en entreprise sont devenus un canal de distribution parallèle ; 40 % des employeurs américains couvrent les services de fertilité, renforçant les orientations vers les cliniques. Maven Clinic illustre le modèle hybride, reliant les soins virtuels aux réseaux en présentiel et couvrant des millions de bénéficiaires. La confiance des consommateurs croît lorsque les solutions sont à la fois médicalement approuvées et financées par l'employeur, soutenant un cercle vertueux de la demande dans le secteur de la femtech.

Analyse géographique

L'Amérique du Nord a maintenu 41,95 % des revenus en 2025, soutenue par les voies d'autorisation accélérée de la FDA, les amendements à la HIPAA en matière de sécurité des données et une allocation fédérale de recherche de 500 millions USD consacrée à la santé féminine. Les avantages sociaux offerts par les employeurs amplifient la demande du marché : l'adoption des avantages en matière de fertilité a progressé à 40 % en 2024, et le chiffre d'affaires du quatrième trimestre 2024 de Progyny a atteint 298,4 millions USD auprès de 473 clients, soulignant l'appétit des entreprises pour les plans spécialisés. Le capital-risque reste concentré dans la région, captant 65 % des financements mondiaux de la femtech, bien que cette concentration implique également une intensité concurrentielle et une pression sur les valorisations.

L'Asie-Pacifique devrait enregistrer un TCAC de 15,12 %, le plus élevé au monde, grâce à l'omniprésence des smartphones et à la réceptivité réglementaire. Les seules applications de santé menstruelle pourraient atteindre 9,37 milliards USD d'ici 2033 à un TCAC de 19,67 %, à mesure que l'accès à Internet dans les zones rurales s'étend. Le lancement prévu de kegg au Japon en 2025 illustre comment la validation clinique stimule l'entrée sur le marché, notamment dans les pays confrontés à une infertilité croissante. L'investissement régional est en hausse ; Baker McKenzie note une multiplication des opérations de transformation de la santé susceptibles de porter les dépenses de santé en Asie-Pacifique à 138 milliards USD d'ici 2027. Les tabous culturels freinent cependant encore la pénétration dans des segments comme le bien-être sexuel, rendant les campagnes d'éducation essentielles.

L'Europe combine des régimes de protection de la vie privée solides et une attention croissante des investisseurs. Flo Health est devenue la première licorne femtech régionale en 2024 après une levée de fonds de 200 millions USD, mettant en évidence un écosystème au seuil de sa montée en puissance. Environ un cinquième des entreprises de femtech mondiales sont implantées en Europe, mais les fondatrices ne reçoivent que 10 % du capital-risque, ce qui laisse entrevoir une marge d'amélioration en matière d'équité de financement. Les voies d'obtention du marquage CE facilitent la distribution transfrontalière, comme en témoignent les approbations obtenues par Femasys. Les coûts de conformité au titre du RGPD sont plus élevés, mais ces mêmes normes confèrent aux applications européennes un avantage de confiance, en particulier pour les cas d'utilisation sensibles à la vie privée au sein du marché de la femtech.

Paysage concurrentiel

Environ 3 970 entreprises peuplent le marché de la femtech, dont 1 060 sont financées par capital-risque et ont collectivement levé 7,61 milliards USD, témoignant d'une fragmentation modérée et d'un potentiel de consolidation. Les acquisitions récentes témoignent de cette dynamique : Willow a racheté les actifs d'Elvie en mars 2025, réunissant deux acteurs emblématiques des soins maternels pour constituer une plateforme matérielle plus large. Les géants de la technologie effectuent également des mouvements stratégiques — Samsung a acquis Sonio pour enrichir sa suite d'intelligence artificielle prénatale, et Lunit a racheté Volpara pour renforcer le dépistage du cancer du sein assisté par intelligence artificielle. Ces opérations élèvent les barrières à l'entrée pour les structures plus petites dépourvues de capitaux ou d'assise réglementaire.

Des besoins non satisfaits persistent, notamment dans la gestion de la ménopause où seulement 25 % des femmes symptomatiques reçoivent un traitement malgré le fait que 86,9 % aient essayé un remède. La différenciation concurrentielle repose sur les données cliniques ; l'écran de dépistage du cancer du col de l'utérus à domicile approuvé par la FDA de Teal Health affiche une précision de 96 % et illustre comment une validation rigoureuse se traduit en parts de marché. L'inégalité de financement désavantage encore les startups fondées par des femmes, qui ne captent que 10 % du capital-risque, mais celles qui parviennent à sécuriser un financement apportent souvent des perspectives centrées sur l'utilisateur que les acteurs établis peinent à reproduire. Dans l'ensemble, la profondeur stratégique et les actifs en données deviennent les facteurs déterminants de la création de valeur à long terme au sein du marché de la femtech.

Leaders du secteur de la femtech

Flo Health

Clue by BioWink

Elvie

Maven Clinic

Natural Cycles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Teal Health a reçu l'approbation de la FDA pour le Teal Wand, premier dispositif d'auto-prélèvement pour le dépistage du cancer du col de l'utérus, offrant une précision de 96 % et des plans de lancement en Californie.

- Mai 2025 : Samsung a finalisé l'acquisition de Sonio, spécialiste français de l'intelligence artificielle appliquée à l'échographie, élargissant ainsi son empreinte dans les diagnostics maternels.

- Mai 2025 : fermata Inc. et Lady Technologies ont confirmé les débuts japonais du dispositif de suivi de fertilité kegg pour l'été 2025.

- Avril 2025 : Trellis Health est sortie de sa phase de développement confidentielle avec 1,8 million USD pour construire une plateforme de santé féminine axée sur l'intelligence artificielle.

- Avril 2025 : LifeMD est entrée dans le domaine de la santé féminine en acquérant les actifs de Optimal Human Health MD pour sa suite de télésanté.

Périmètre du rapport mondial sur le marché de la femtech

Selon le périmètre du rapport, la femtech englobe les dispositifs et solutions qui contribuent à améliorer la santé et le bien-être des femmes. Ces dispositifs et solutions peuvent être utilisés pour diverses applications liées aux systèmes reproductifs, aux troubles de la fertilité, à la grossesse et à d'autres problèmes de santé propres aux femmes. Le marché de la femtech est segmenté par type (dispositifs, logiciels et services), application (santé reproductive, soins de grossesse et d'allaitement, soins de santé pelvienne et utérine, et santé générale et bien-être), utilisateur final (hôpitaux, cliniques de fertilité et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs |

| Logiciels |

| Services |

| Santé reproductive et contraception |

| Soins de grossesse et d'allaitement |

| Gestion de la santé menstruelle |

| Santé pelvienne et utérine |

| Ménopause et longévité |

| Santé sexuelle et bien-être |

| Autres applications |

| Hôpitaux et centres maternels |

| Cliniques de fertilité et de fécondation in vitro |

| Cliniques spécialisées en santé féminine |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Dispositifs | |

| Logiciels | ||

| Services | ||

| Par application | Santé reproductive et contraception | |

| Soins de grossesse et d'allaitement | ||

| Gestion de la santé menstruelle | ||

| Santé pelvienne et utérine | ||

| Ménopause et longévité | ||

| Santé sexuelle et bien-être | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres maternels | |

| Cliniques de fertilité et de fécondation in vitro | ||

| Cliniques spécialisées en santé féminine | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la femtech et à quel rythme croît-il ?

La taille du marché de la femtech a atteint 9,78 milliards USD en 2026 et devrait atteindre 18,98 milliards USD d'ici 2031, soit un TCAC de 14,20 %.

Quel segment occupe la position de leader sur le marché de la femtech aujourd'hui ?

Les dispositifs occupent la position de leader avec une part de 51,62 % en 2025, soutenus par des dispositifs portables autorisés par la FDA et des outils de diagnostic à domicile.

Quelle région affiche la croissance la plus rapide sur le marché de la femtech ?

L'Asie-Pacifique devrait se développer à un TCAC de 15,12 % d'ici 2031, la pénétration des smartphones stimulant l'adoption des applications de santé menstruelle.

Comment les employeurs influencent-ils l'adoption de la femtech ?

En 2024, 40 % des employeurs américains proposaient une couverture de la fertilité, et 75 % prévoient d'approfondir les avantages sociaux en matière de santé féminine, orientant une demande régulière vers des plateformes spécialisées.

Quel rôle joue l'intelligence artificielle dans la femtech ?

L'intelligence artificielle améliore la vitesse et la précision des diagnostics, par exemple les algorithmes d'évaluation du risque maternel qui atteignent une précision de 88,03 % et les outils d'évaluation des spermatozoïdes qui optimisent les taux de réussite de la fécondation in vitro.

Pourquoi la confidentialité des données constitue-t-elle un frein à l'adoption de la femtech ?

Les préoccupations liées à l'utilisation abusive des données reproductives personnelles, conjuguées à l'évolution des règles HIPAA, ont ralenti l'adoption par les utilisateurs et augmenté les coûts de conformité, notamment en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: