Taille et part de marché du bien-être en entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

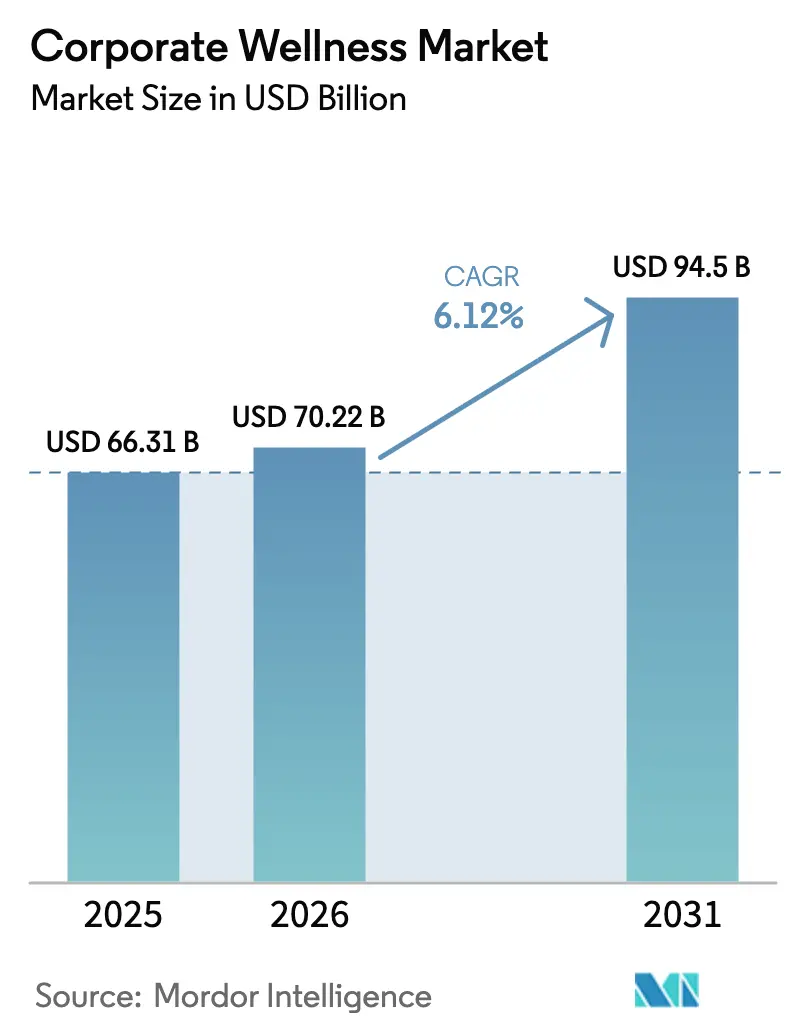

| Taille du Marché (2026) | 70.22 Milliards de dollars |

| Taille du Marché (2031) | 94.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bien-être en entreprise par Mordor Intelligence

La taille du marché du bien-être en entreprise devrait passer de 66,31 milliards USD en 2025 à 70,22 milliards USD en 2026, pour atteindre 94,5 milliards USD d'ici 2031, avec un CAGR de 6,12 % sur la période 2026-2031.

Cette trajectoire reflète l'attention croissante des employeurs à l'égard de la santé préventive, de l'optimisation de la productivité et de la fidélisation des talents, alors que les coûts des soins de santé continuent d'augmenter. L'adoption est portée par les bilans biométriques, les modules de gestion du stress et le coaching numérique, qui promettent d'infléchir la courbe des dépenses à long terme. La clarté réglementaire apportée en 2024 par le Département du travail des États-Unis et le Département de la santé et des services sociaux a renforcé la confiance dans la conception de programmes conformes, tandis que les orientations de la Commission pour l'égalité des chances en matière d'emploi sur les incitations liées aux dispositifs portables ont comblé les lacunes en matière de protection de la vie privée. L'Amérique du Nord continue d'ancrer les dépenses, mais la région Asie-Pacifique donne le rythme, les exigences légales s'élargissant en Inde et les réglementations en matière de santé au travail se renforçant en Chine. L'intensité concurrentielle est modérée ; les assureurs, les jeunes entreprises proposant des solutions ponctuelles et les plateformes intégrées se disputent des parts de marché, tandis que les employeurs réclament des écosystèmes unifiés et riches en données.

Principaux enseignements du rapport

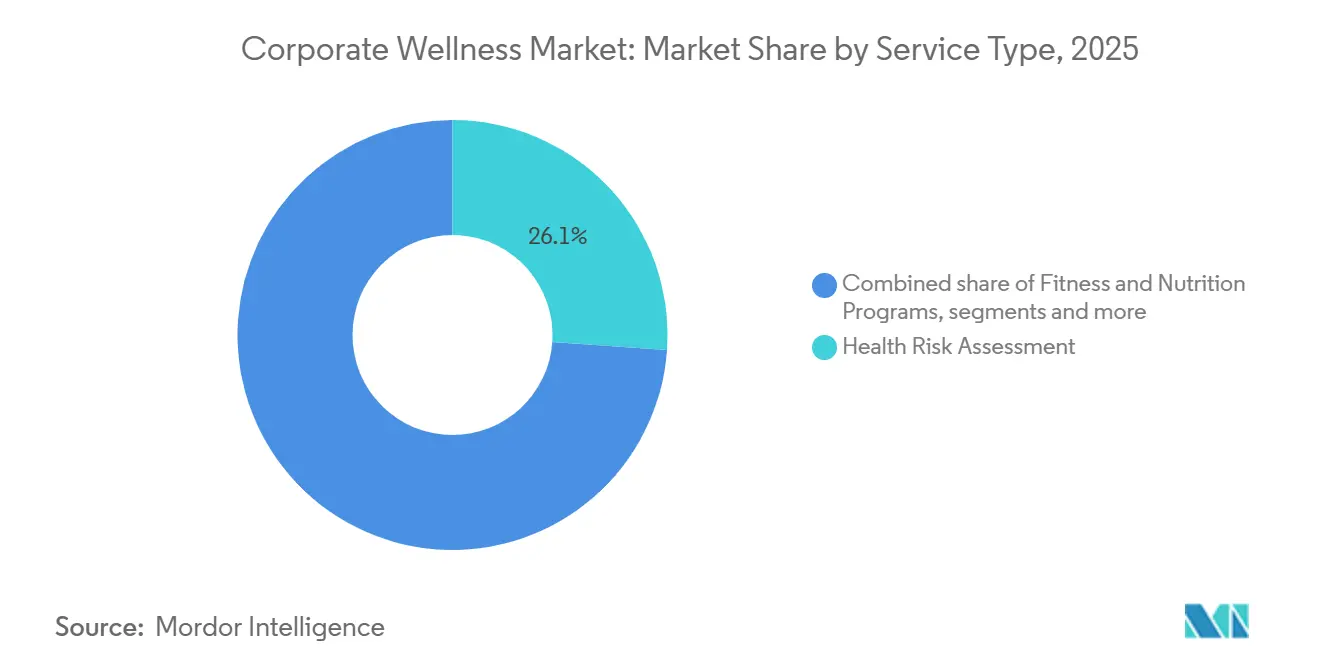

- Par type de service, l'évaluation des risques pour la santé a dominé avec une part de revenus de 26,12 % en 2025 ; la gestion du stress devrait progresser à un CAGR de 7,20 % jusqu'en 2031.

- Par modèle de prestation, les programmes sur site représentaient 55,43 % de la part de marché du bien-être en entreprise en 2025, tandis que les offres hors site ou virtuelles devraient progresser à un CAGR de 8,23 % jusqu'en 2031.

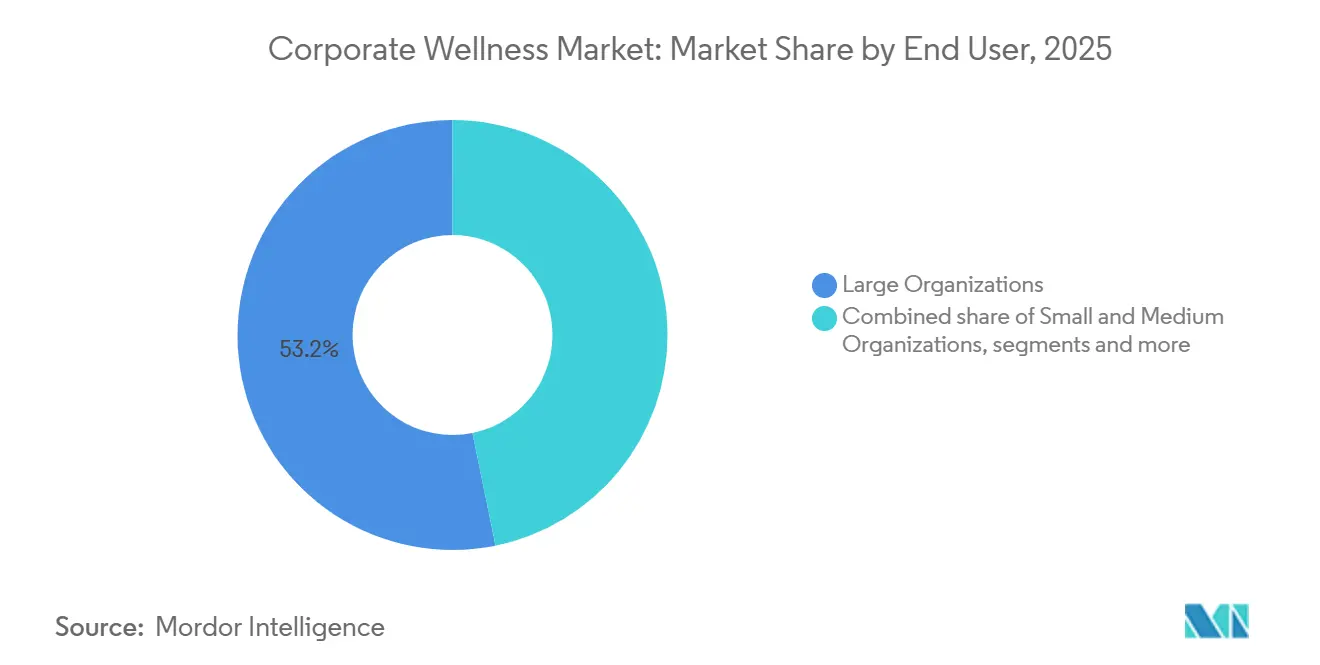

- Par utilisateur final, les grandes organisations détenaient 53,21 % de la taille du marché du bien-être en entreprise en 2025, tandis que les petites et moyennes organisations devraient croître à un CAGR de 6,43 % jusqu'en 2031.

- Par modèle de gestion, les programmes gérés en interne ont capté une part de 55,67 % en 2025 ; les programmes gérés par des prestataires externalisés devraient progresser à un CAGR de 6,89 % jusqu'en 2031.

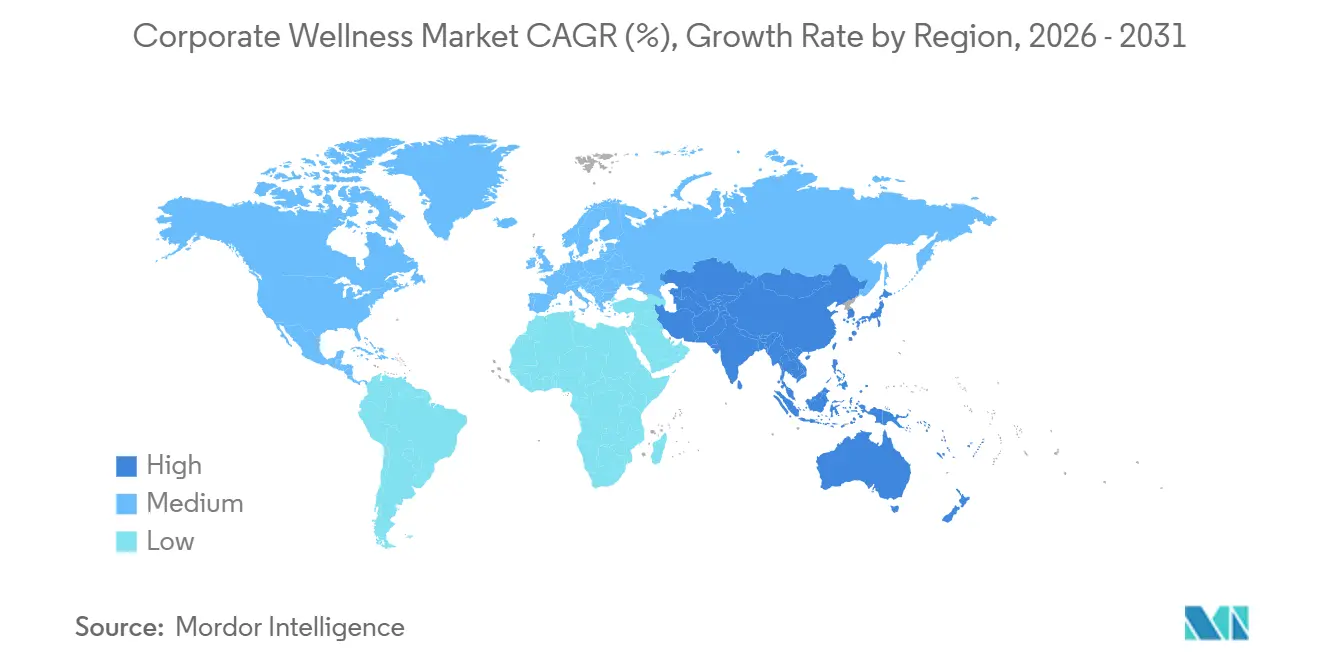

- Par géographie, l'Amérique du Nord a conservé une part de 39,40 % en 2025 ; cependant, la région Asie-Pacifique est la plus dynamique, avec un CAGR de 7,54 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du bien-être en entreprise

Analyse de l'impact des facteurs de croissance*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Augmentation des dépenses de santé des employeurs | +1.8% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques liées au mode de vie | +1.5% | Mondial, prononcé dans les zones urbaines d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Retour sur investissement démontré et avantages en matière de fidélisation des talents | +1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des technologies de santé numérique | +1.4% | Mondial, porté par les pôles technologiques d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution vers un bien-être holistique | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des données des dispositifs portables avec l'analytique RH | +1.0% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de santé des employeurs

Les primes familiales pour l'assurance maladie collective ont atteint 25 572 USD en 2024, soit une hausse de 7 %, et les perspectives de Mercer prévoyaient une nouvelle augmentation de 5,8 % pour 2025[1]Kaiser Family Foundation, « Enquête 2024 sur les avantages sociaux en matière de santé des employeurs », kff.org. Les directeurs financiers considèrent donc le bien-être comme une couverture, en mettant l'accent sur les bilans de santé qui identifient les employés en état de pré-diabète et déclenchent un accompagnement précoce. Le Chirurgien général des États-Unis a établi un lien entre l'investissement dans la santé mentale et la réduction de l'absentéisme, incitant les entreprises auto-assurées à accélérer les incitations différentielles de prime. Les garde-fous de conformité s'appliquent toujours ; les programmes basés sur les résultats doivent proposer des alternatives raisonnables pour éviter des pénalités discriminatoires, une complexité qui oriente l'adoption vers des prestataires dotés d'une expertise actuarielle.

Charge croissante des maladies chroniques liées au mode de vie

Les maladies chroniques représentent environ 90 % des dépenses annuelles de santé aux États-Unis[2]Centres pour le contrôle et la prévention des maladies, « Aperçu des maladies chroniques », cdc.gov. Les employeurs considèrent désormais la sédentarité, le stress et une mauvaise alimentation comme des facteurs contrôlables contribuant à ces coûts. Les marchés d'Asie-Pacifique reflètent cette tendance, car l'urbanisation rapide reproduit les schémas de maladies occidentaux, sans disposer toutefois d'infrastructures équivalentes. Les programmes associant le suivi de l'activité physique au coaching nutritionnel démontrent des améliorations biométriques mesurables en 18 mois. La prise en charge des médicaments anti-obésité GLP-1 par 67 % des grands employeurs américains en 2024 souligne les implications financières considérables.

Retour sur investissement démontré et avantages en matière de fidélisation des talents

Une étude RAND de 2024 a montré que les modules de gestion des maladies génèrent l'essentiel des économies de coûts, tandis que la gestion du mode de vie améliore la fidélisation. Le taux de rotation en début de carrière a diminué de 10 à 15 % dans les agences fédérales américaines disposant de programmes de bien-être complets, renforçant les justifications centrées sur les talents. Les indicateurs de marque employeur s'améliorent lorsque les ressources en matière de santé mentale sont publiées sur les sites d'offres d'emploi, ce qui se traduit par une réduction des coûts de recrutement et un délai de pourvoi des postes plus court.

Adoption rapide des technologies de santé numérique

Le formulaire de santé numérique d'Express Scripts traite les applications validées comme des médicaments remboursés, signalant l'approbation des payeurs pour les thérapeutiques numériques. Les orientations de la Commission pour l'égalité des chances en matière d'emploi exigent que les incitations basées sur les dispositifs portables restent volontaires et que les données soient cloisonnées, limitant ainsi les réactions négatives en matière de vie privée. Le coaching piloté par l'intelligence artificielle d'Optum illustre la manière dont les acteurs établis affinent l'engagement grâce à l'analytique en temps réel. Les avantages d'échelle rendent les canaux virtuels attractifs pour les effectifs hybrides dispersés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Faible niveau d'engagement durable des employés | -1.3% | Mondial, particulièrement marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques liés à la protection des données et à la cybersécurité | -0.9% | Mondial, strict en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Écosystème de prestataires fragmenté et problèmes d'intégration | -0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Budgets bien-être limités dans les PME | -0.6% | Mondial, prononcé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible niveau d'engagement durable des employés

La participation tombe souvent en dessous de 30 % au deuxième trimestre, compromettant le retour sur investissement. Les messages génériques ne tiennent souvent pas compte des besoins diversifiés des travailleurs, alors que l'exemplarité des dirigeants double le taux de fidélisation dans les programmes. Les défis ludiques offrent des gains à court terme, mais nécessitent des motivations intrinsèques pour maintenir le changement. Le Chirurgien général recommande d'intégrer le bien-être dans les flux de travail quotidiens, comme les réunions en marchant, pour faciliter l'adoption.

Risques liés à la protection des données et à la cybersécurité

Les portails de bien-être traitent des informations de santé protégées qui doivent être cloisonnées par rapport aux dossiers du personnel. La Commission pour l'égalité des chances en matière d'emploi précise que les données de bien-être ne peuvent pas être utilisées pour influencer les décisions d'emploi. Le RGPD alourdit les coûts de conformité en Europe. Une seule violation peut entraîner des recours collectifs et des atteintes à la réputation, orientant les grands employeurs vers des prestataires certifiés SOC 2 et ISO 27001.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le dépistage préventif domine tandis que la gestion du stress s'accélère

L'évaluation des risques pour la santé détenait 26,12 % de la part de marché du bien-être en entreprise en 2025, reflétant la dépendance généralisée des employeurs aux données biométriques de référence pour stratifier les risques. La gestion du stress devrait dépasser le marché du bien-être en entreprise avec un CAGR de 7,20 % jusqu'en 2031, l'épuisement professionnel restant l'un des principaux facteurs de sinistralité. Les modules combinés de remise en forme et de nutrition complètent les stratégies des employeurs, mais font face à une compression des marges en raison d'offres banalisées.

La taille du marché du bien-être en entreprise liée à l'évaluation des risques pour la santé reste importante, car ces évaluations stimulent l'engagement dans les flux de coaching et de gestion des maladies en aval. Les prestataires de gestion du stress intègrent désormais la thérapie cognitivo-comportementale et la pleine conscience dans une licence unique, offrant aux acheteurs une option intégrée qui réduit les frictions liées aux achats. Les programmes de sevrage tabagique se réduisent dans les économies matures, mais restent pertinents là où la consommation de tabac demeure élevée.

Par modèle de prestation : les plateformes virtuelles gagnent en dynamisme aux côtés de l'héritage sur site

Les programmes sur site représentaient 55,43 % du marché du bien-être en entreprise en 2025, grâce aux centres de remise en forme et aux bilans en face à face qui renforcent la culture d'entreprise. Les déploiements hors site ou virtuels devraient croître à un taux annuel de 8,23 %, ce qui en fait le mode de prestation à la croissance la plus rapide jusqu'en 2031. Les modèles hybrides combinent les deux approches, séduisant les employeurs multirégionaux qui cherchent à équilibrer les travailleurs à distance et les travailleurs en présentiel.

Les gains de taille du marché du bien-être en entreprise pour les canaux virtuels découlent de coûts marginaux plus faibles et d'une analytique en temps réel. Les différences d'engagement se réduisent à mesure que les incitations basées sur l'intelligence artificielle personnalisent le contenu. Pourtant, les cours de remise en forme sur site surpassent encore les applications en termes de renforcement social, de sorte que les prestataires proposent des expériences omnicanales qui passent sans friction entre les espaces physiques et numériques.

Par utilisateur final : l'échelle des grandes entreprises soutient les dépenses tandis que l'adoption par les PME progresse

Les grandes organisations ont représenté 53,21 % des dépenses en 2025, tirant parti des contrats en volume et des équipes dédiées aux avantages sociaux. Les PME progressent à un CAGR de 6,43 % jusqu'en 2031, les applications clés en main réduisant les obstacles administratifs. Les entités du secteur public adoptent les programmes plus lentement, mais conservent des contrats de longue durée une fois financés.

La taille du marché du bien-être en entreprise pour les PME devrait augmenter à mesure que les coûts des plateformes diminuent et que les études de cas prouvent le retour sur investissement en matière de fidélisation. Les offres légères en données, telles que les défis de pas avec une collecte minimale d'informations de santé protégées, atténuent les préoccupations en matière de vie privée qui dissuadent les petites entreprises. Les grandes entreprises continuent de rechercher des intégrations de bout en bout avec les systèmes RH et les dossiers médicaux électroniques, amplifiant ainsi la précision basée sur les données.

Par modèle de gestion : le contrôle en interne prévaut mais l'externalisation progresse

Les programmes gérés en interne ont capté une part de 55,67 % en 2025, privilégiés par les employeurs auto-assurés cherchant un accès direct aux données de sinistralité et aux données biométriques. Les programmes gérés par des prestataires externalisés devraient croître à un CAGR de 6,89 % jusqu'en 2031, à mesure que les exigences en matière d'expertise et la complexité de l'intégration augmentent.

De nombreuses entreprises adoptent des structures hybrides, conservant la supervision stratégique tout en externalisant l'hébergement de la plateforme. L'externalisation séduit les entreprises entièrement assurées qui privilégient la rapidité et les certifications de conformité. La taille du marché du bien-être en entreprise sous les modèles externalisés s'élargit à mesure que des prestataires comme Personify Health proposent des écosystèmes modulaires qui regroupent l'administration des avantages sociaux et les outils d'engagement.

Analyse géographique

L'Amérique du Nord détenait 39,40 % du marché du bien-être en entreprise en 2025, ancrée par des coûts de primes élevés, une analytique sophistiquée et des cadres réglementaires clairs. Les dispositions de la loi sur les soins abordables permettent des réductions de primes pour les programmes conformes, renforçant les incitations à l'adoption. La prise en charge des médicaments GLP-1 a souligné la volonté des employeurs de financer des interventions coûteuses lorsque les preuves cliniques soutiennent les résultats.

La région Asie-Pacifique devrait enregistrer un CAGR de 7,54 % de 2026 à 2031, le taux de croissance le plus rapide au monde. Les clauses légales de bien-être en Inde et le renforcement des réglementations professionnelles en Chine stimulent l'adoption, tandis que les employeurs japonais comblent les lacunes de productivité liées au vieillissement de la main-d'œuvre grâce à des programmes de résilience[3]. La prestation axée sur le mobile prospère en Asie du Sud-Est, où la pénétration des smartphones est élevée ; cependant, les préférences culturelles pour les interactions en personne au Japon et en Corée tempèrent les modèles purement virtuels.

L'Europe, le Moyen-Orient, l'Afrique et l'Amérique du Sud constituent le reste. Le RGPD européen alourdit les coûts de conformité, mais renforce également la confiance des employés, favorisant l'adoption. Le Moyen-Orient connaît une adoption régulière et progressive, portée par les mandats gouvernementaux dans le Golfe. L'Afrique reste naissante en raison d'une couverture collective limitée. L'Amérique du Sud connaît une croissance modérée dans un contexte de volatilité économique, bien que le Brésil et le Mexique se distinguent par des projets pilotes dans les grandes entreprises. Dans toutes les régions, le marché du bien-être en entreprise continue de bénéficier de la concurrence sur le marché du travail qui valorise des effectifs sains et engagés.

Paysage réglementaire

Les programmes de bien-être en entreprise se situent à l'intersection des avantages sociaux et du droit du travail, et leur conception est façonnée par les interprétations du Département du Travail des États-Unis (DOL) et du Département de la Santé et des Services sociaux (HHS) des exigences de non-discrimination de l'ACA et de l'HIPAA. En vertu de la section 2705 de l'ACA et des règles d'application des programmes de bien-être (y compris le 45 CFR 146.121), les incitations liées à l'état de santé sont plafonnées à 30 % du coût de la couverture (et jusqu'à 50 % pour les programmes liés au tabac), et les modèles fondés sur les résultats doivent prévoir des alternatives raisonnables afin de réduire le risque de discrimination.

Au-delà des mécanismes d'incitation, la confidentialité, le caractère volontaire et le traitement sécurisé des informations de santé demeurent des thèmes centraux de conformité dans le cadre ADA/GINA et des attentes en matière d'administration des régimes de santé collectifs des employeurs. En février 2025, le CDC a mis à jour son manuel Worksite Health ScoreCard, et les employeurs utilisent fréquemment les cadres CDC et NIOSH Total Worker Health comme points de référence structurés et non obligatoires pour la gouvernance des programmes. Début 2026, l'OSHA a mis à jour son tableau des industries à faible risque (Low-Hazard Industries Table, applicable aux inspections à compter du 22 janvier 2026) et a publié un chapitre interne consacré à la sensibilisation à la santé mentale et au bien-être dans son manuel de sécurité et de santé (applicable à partir du 6 mars 2026), renforçant l'attention institutionnelle plus large portée au bien-être au travail aux côtés de la surveillance traditionnelle de la sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur du bien-être en entreprise commence généralement par les intrants de conception du programme, notamment les protocoles de dépistage, le contenu de coaching et les cadres de mesure, avant de passer à l'activation technologique et à la prestation de services. Les intrants de dépistage et d'évaluation sont souvent pris en charge par des fournisseurs de diagnostics et de tests (par exemple, Quest Diagnostics Health & Wellness et Labcorp), tandis que les fournisseurs de contenu et d'outils d'évaluation soutiennent les évaluations des risques pour la santé et l'engagement de base dans les programmes. La couche suivante concerne le développement et l'intégration de plateformes, où les fournisseurs consolident les applications mobiles, l'analytique et la connectivité des objets connectés en tableaux de bord et flux de travail prêts pour les employeurs, une exigence à mesure que les employeurs recherchent des expériences unifiées entre les modèles de prestation sur site et virtuels.

En aval, la prestation comprend les dépistages sur site, les programmes de remise en forme et de nutrition, ainsi que les services de santé comportementale fournis par les réseaux de PAE et de coaching (par exemple, ComPsych et EXOS), ainsi que les assureurs et les administrateurs d'avantages sociaux qui intègrent le bien-être dans une gestion plus large des avantages liés à la santé. La distribution et la contractualisation sont menées par les employeurs et les courtiers/consultants en avantages sociaux, l'approvisionnement mettant de plus en plus l'accent sur l'authentification unique, la gouvernance des données et l'interopérabilité avec les systèmes RH et d'avantages sociaux. Les goulots d'étranglement courants incluent la standardisation des données à travers de multiples solutions ponctuelles, les lacunes d'intégration entre les systèmes RH et les plateformes de santé, ainsi que l'assurance en matière de cybersécurité, ce qui augmente la prime pour les fournisseurs matures capables de démontrer leur conformité et leur préparation aux audits.

Paysage concurrentiel

Le marché du bien-être en entreprise est modérément fragmenté ; aucun prestataire ne dépasse 10 % de part de marché. La consolidation s'accélère à mesure que les employeurs exigent des plateformes unifiées. Personify Health a émergé en 2024 de la fusion de Virgin Pulse et HealthComp, combinant l'administration des avantages sociaux, la navigation dans les soins et l'engagement dans une plateforme unique. Les assureurs tels que Cigna et Optum exploitent les données de sinistralité pour lier les résultats biométriques aux réductions de primes.

Le formulaire de santé numérique d'Express Scripts positionne les payeurs comme des sélectionneurs de thérapeutiques numériques de qualité, défiant les prestataires de solutions ponctuelles qui manquent de validation clinique. Les fabricants de dispositifs portables, dont Oura, contournent les intermédiaires en proposant des tableaux de bord employeurs qui corrèlent les scores de préparation avec la productivité. Les prestataires remportent des contrats en démontrant une personnalisation basée sur l'intelligence artificielle, une intégration en authentification unique et une conformité avérée avec la loi HIPAA et le RGPD.

Un espace blanc subsiste pour les PME, invitant des prestataires à faible intervention avec une tarification simplifiée. Les perspectives du secteur public séduisent les acteurs suffisamment patients pour les longs processus d'appel d'offres. La rigueur réglementaire reste un facteur de différenciation ; les orientations de la Commission pour l'égalité des chances en matière d'emploi en matière de vie privée favorisent les cadres de gouvernance des données matures par rapport aux jeunes entreprises peu financées. Le marché devrait donc se consolider autour d'un groupe de plateformes complètes, avec des spécialistes de niche au service de secteurs verticaux ou de géographies ciblés.

Leaders du secteur du bien-être en entreprise

ComPsych Corporation

Virgin Pulse

EXOS

Optum, Inc.

Quest Diagnostics Health & Wellness

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la modernisation, portée par la conformité, des avantages en matière de santé mentale et comportementale intégrés dans les écosystèmes de bien-être, en particulier pour les employeurs qui parrainent des régimes de santé collectifs et doivent documenter la conformité en matière de parité. En mars 2026, les Départements américains du Travail, de la Santé et des Services sociaux (HHS) et du Trésor ont publié le quatrième rapport annuel d'application du MHPAEA, maintenant la pression sur les promoteurs de régimes pour produire des analyses comparatives et répondre aux exigences de documentation relatives aux limitations de traitement non quantitatives (NQTL). Cette charge de conformité soutient la demande pour des plateformes de bien-être en entreprise combinant gestion du stress, orientation vers les soins et accès à la santé comportementale avec des rapports auditables, plutôt que des applications d'engagement autonomes.

Une autre opportunité réside dans le passage du bien-être en tant qu'avantage complémentaire à un modèle opérationnel intégré et axé sur les données à travers des effectifs répartis, ce qui s'aligne avec l'évolution vers une prestation hors site/virtuelle et hybride. Les employeurs acheteurs demandent une personnalisation augmentée par l'IA et une meilleure rétention de l'engagement sans accroître l'exposition des données sensibles, favorisant les fournisseurs capables d'opérationnaliser des pratiques de données éthiques et de séparer les données de bien-être des décisions liées à l'emploi. En pratique, cela crée un espace pour les plateformes offrant des résultats mesurables dans les programmes de gestion du stress et de maladies chroniques, tout en maintenant des garanties de sécurité (telles que SOC 2 et ISO 27001) qui réduisent les frictions d'approvisionnement pour les grandes organisations et les secteurs fortement réglementés.

Développements récents du secteur

- Avril 2026 : ComPsych a partagé les conclusions d'une analyse de l'Integrated Benefits Institute portant sur ses services de santé comportementale, sur la base de données de 2024 et 2025, faisant état d'un chiffre de retour sur investissement annuel projeté. L'utilisation d'un cadre d'évaluation externe favorise une vente davantage axée sur les résultats auprès des grands employeurs et des décideurs en matière d'avantages sociaux. Cela relève également la barre pour les fournisseurs concurrents qui s'appuient sur des indicateurs d'engagement sans preuve d'impact économique validée de manière indépendante.

- Octobre 2025 : Exos a acquis la société de technologie sportive Infinite Athlete et sa filiale Biocore afin d'approfondir ses capacités de données et de biomécanique pilotées par l'IA. L'opération élargit l'offre d'Exos en matière d'analyse de la performance et de récupération, ce qui peut se traduire par une programmation de bien-être en entreprise et de performance humaine plus différenciée pour les employeurs recherchant des résultats mesurables. Elle témoigne également d'une convergence continue entre la science de la haute performance et les services de bien-être au travail.

- Juin 2024 : Virgin Pulse et HealthComp ont finalisé leur fusion et rebaptisé l'entité combinée Personify Health, unifiant l'engagement, l'orientation vers les soins et les capacités d'administration des avantages sociaux au sein d'une seule plateforme. Cette intégration profite aux employeurs qui souhaitent réduire le nombre de solutions ponctuelles et resserrer les liens entre l'engagement en matière de bien-être et les opérations des régimes de santé. Elle a apporté de l'ampleur au bien-être en entreprise basé sur des plateformes et accru la pression concurrentielle sur les fournisseurs d'applications de bien-être autonomes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les offres de bien-être parrainées par les employeurs, conçues pour améliorer la santé des employés et leur aptitude au travail grâce à des programmes, des services et des plateformes de soutien proposés sur site, à distance ou sous des formats hybrides.

Exclusions de portée : les primes d'assurance santé autonomes et les applications de bien-être destinées directement aux consommateurs, qui ne sont pas achetées en tant que programmes destinés aux effectifs, sont exclues.

Aperçu de la segmentation

- Par type de service

- Évaluation des risques pour la santé

- Programmes de remise en forme et de nutrition

- Gestion du stress

- Sevrage tabagique

- Gestion de la santé mentale et comportementale

- Autres types de services

- Par modèle de prestation

- Sur site

- Hors site / Virtuel

- Hybride

- Par utilisateur final

- Grandes organisations

- Petites et moyennes organisations

- Secteur public et autres

- Par mode de gestion

- Programmes gérés en interne

- Programmes gérés par des prestataires externalisés

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cerner le contexte de la demande et les règles qui façonnent les dépenses des employeurs en matière de bien-être à travers les régions. Nous nous sommes référés à des sources publiques telles que l'Organisation mondiale de la santé pour les indicateurs relatifs aux maladies non transmissibles et à la santé mentale, l'Organisation internationale du travail pour la structure de la main-d'œuvre, et l'OCDE pour les signaux de dépenses de santé des employeurs et le contexte de productivité.

Pour garder des hypothèses concrètes, la phase documentaire a également utilisé des sources telles que le contenu du CDC américain sur la santé au travail, les séries du Bureau of Labor Statistics américain sur l'emploi et la rémunération, et des revues de santé publique évaluées par des pairs pour les indicateurs d'efficacité des programmes (dépistage, activité, stress et soutien aux maladies chroniques). Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont également été vérifiés pour comprendre les offres de services typiques et les modes de prestation, et un abonnement payant pour les données financières et l'actualité des entreprises a permis de recouper l'échelle et l'exposition géographique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été examinées pour recueillir des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens primaires et enquêtes

Les travaux primaires ont été utilisés pour éprouver les données du modèle qui ne sont pas systématiquement visibles dans les sources publiques, en particulier les niveaux d'adoption, l'orientation des prix et la manière dont les employeurs regroupent les services de bien-être. Nous avons échangé avec des opérateurs de programmes, des décideurs en matière d'avantages sociaux et de RH, ainsi que des partenaires de distribution dans les principales régions, afin de pouvoir ajuster les hypothèses lorsque la situation sur le terrain ne correspondait pas aux signaux documentaires.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs généraux (CXO) : 20 % | APAC : 38 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 36 % |

| Petits acteurs : 21 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les effectifs, l'intensité des avantages sociaux des employeurs et la participation attendue au bien-être sont utilisés pour reconstituer le bassin de dépenses par région, qui est ensuite réparti selon les types de programmes que les employeurs achètent généralement. Pour garder les résultats ancrés dans la réalité, nous effectuons également des approximations ascendantes sélectives en utilisant des échantillons de revenus de fournisseurs, des vérifications de canaux et une perspective de type prix moyen de vente multiplié par le volume pour les modules courants, puis les totaux sont ajustés lorsque les deux perspectives ne concordent pas.

Les principaux intrants utilisés dans le modèle comprennent la population employée par région, la répartition entre effectifs de bureau et effectifs sur site, la pénétration des programmes de bien-être selon la taille de l'organisation, les fourchettes de tarification typiques par employé et par mois, et la part des dépenses allant à la prestation sur site par rapport à la prestation virtuelle. Lorsque les données sont limitées, les lacunes sont comblées en utilisant des indicateurs de substitution (tels que la pression sur les coûts de santé des employeurs et les initiatives de bien-être rapportées), puis la fourchette est affinée grâce aux retours d'entretiens. Pour les prévisions, une analyse de scénarios est utilisée pour refléter les différentes vitesses d'adoption des employeurs après les grands changements de politique et les réinitialisations des cycles d'avantages sociaux, les hypothèses étant actualisées sur la participation et la tarification plutôt que par simple prolongation d'un TCAC.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications répétées qui comparent le bassin de dépenses modélisé avec des signaux indépendants tels que la croissance de la main-d'œuvre, les budgets d'avantages sociaux des employeurs et l'évolution observée des prix pour les modules de bien-être courants. Si une région ou une ligne de programme affiche une forte hausse non étayée par les facteurs déterminants, les hypothèses sont réexaminées, les valeurs aberrantes sont documentées, et le modèle est relancé avant validation finale.

Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande, la tarification ou les modèles de prestation. Avant la livraison, nous effectuons une dernière vérification pour confirmer que les indicateurs publics les plus récents et les retours d'entretiens sont bien pris en compte, afin que les chiffres correspondent à la réalité actuelle du marché.

Taille du marché du bien-être en entreprise selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour le bien-être en entreprise, car les sources ne délimitent pas toujours les programmes de la même manière, et elles varient également dans la manière dont elles traitent la prestation virtuelle, les évolutions de prix et la vitesse d'adoption par les employeurs.

En suivant la participation par taille d'organisation, en actualisant les fourchettes de tarification par mode de prestation et en validant les limites de portée, Mordor Intelligence maintient le total du bien-être en entreprise lié aux programmes achetés par les employeurs, plutôt qu'à des dépenses connexes situées en dehors du bien-être des effectifs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 66,31 milliards USD (2025) | |

| Cabinet de conseil mondial A | 68,41 milliards USD (2025) | Un ensemble de services légèrement plus large est implicite dans son libellé de portée, ce qui peut inclure des services de santé connexes des employeurs qui ne sont pas toujours fournis sous forme de programmes de bien-être structurés, augmentant ainsi le total pour la même année. |

| Éditeur sectoriel B | 63,00 milliards USD (2024) | Utilise une année de référence différente et un horizon plus long, et sa valeur de 2024 peut refléter des niveaux de tarification et d'adoption antérieurs, avant l'expansion plus récente des achats de programmes virtuels et hybrides. |

En examinant le tableau, la majeure partie de l'écart peut s'expliquer par ce qui est comptabilisé comme un programme de bien-être par rapport aux dépenses d'avantages sociaux connexes, ainsi que par l'année de référence utilisée lorsque la tarification et l'adoption étaient différentes. Notre approche reste reproductible car le total est construit à partir de facteurs de demande clairs, et chaque ajustement est rattaché à une hypothèse documentée qui peut être revérifiée lors de la prochaine mise à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du bien-être en entreprise en 2026 ?

Il a atteint 70,22 milliards USD en 2026 et est en bonne voie pour atteindre 94,50 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en programmes de bien-être en entreprise ?

L'Amérique du Nord détenait une part de 39,40 % en 2025 grâce à des coûts de santé élevés et à des écosystèmes de prestataires matures.

Quel type de service connaît la croissance la plus rapide dans les programmes de bien-être ?

La gestion du stress progresse à un CAGR de 7,20 % jusqu'en 2031, les employeurs s'attaquant à l'épuisement professionnel et aux demandes de remboursement liées à la santé mentale.

Pourquoi les PME adoptent-elles plus rapidement les solutions de bien-être aujourd'hui ?

Les plateformes clés en main à faible intervention, tarifées entre 5 et 10 USD par employé et par mois, réduisent les obstacles administratifs et financiers.

Quel est le principal défi en matière de protection de la vie privée dans les initiatives de bien-être en entreprise ?

La protection des données biométriques et de santé pour se conformer à la loi HIPAA, au RGPD et aux orientations de la Commission pour l'égalité des chances en matière d'emploi sur la participation volontaire.

Dernière mise à jour de la page le: