Taille et part du marché de la santé au travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.84 Milliards de dollars |

| Taille du Marché (2031) | 7.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé au travail par Mordor Intelligence

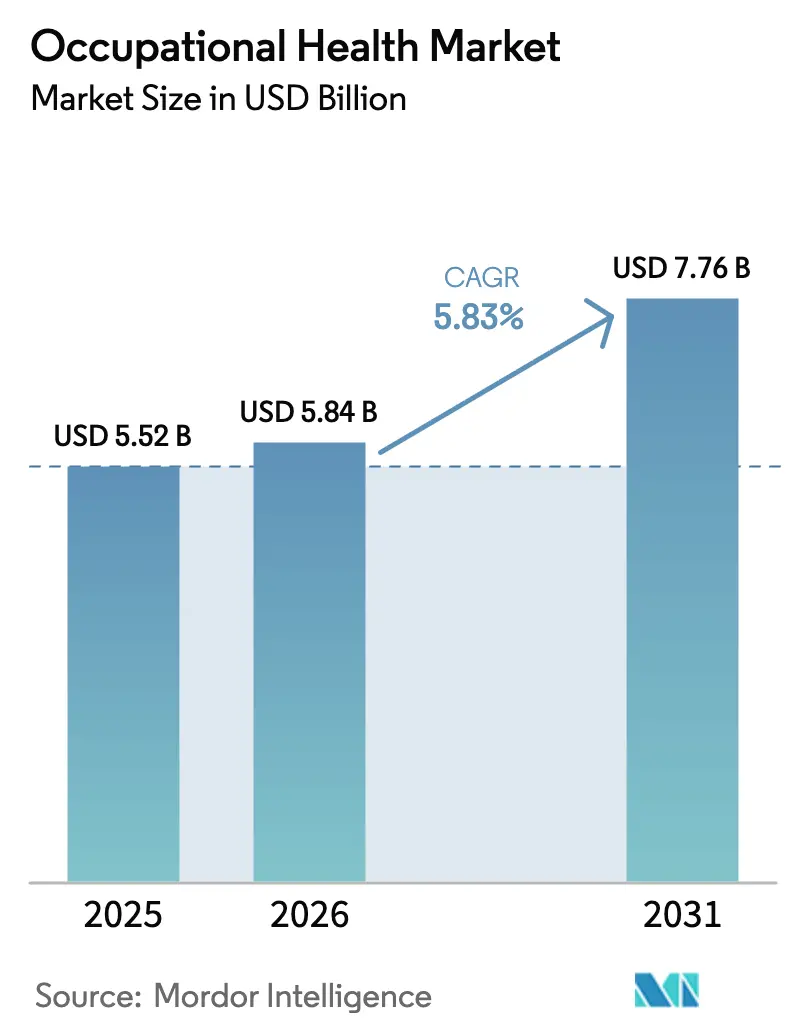

La taille du marché de la santé au travail était évaluée à 5,52 milliards USD en 2025 et devrait croître de 5,84 milliards USD en 2026 pour atteindre 7,76 milliards USD d'ici 2031, à un CAGR de 5,83 % durant la période de prévision (2026-2031). Sur l'ensemble de la fenêtre de prévision, les employeurs passent d'un dépistage de santé réactif à des écosystèmes de bien-être intégrés qui combinent les incitations des assurances santé collectives avec des soins préventifs basés sur les données. Un contrôle réglementaire accru, la prévalence croissante des troubles musculo-squelettiques (TMS) et l'accélération de la transformation numérique dans les programmes de santé d'entreprise se conjuguent pour soutenir des dépenses durables. La prestation de services par la technologie, notamment la télésanté et la surveillance par dispositifs portables, réduit les obstacles à l'accès pour les petites entreprises et soutient une expansion rapide dans les régions insuffisamment desservies. L'avantage concurrentiel repose de plus en plus sur l'analytique propulsée par l'IA, la portabilité des données sécurisée par la blockchain et la capacité à faire évoluer les services pour les effectifs hybrides.[1]Centers for Disease Control and Prevention, "Total Worker Health," CDC, cdc.gov

Principaux enseignements du rapport

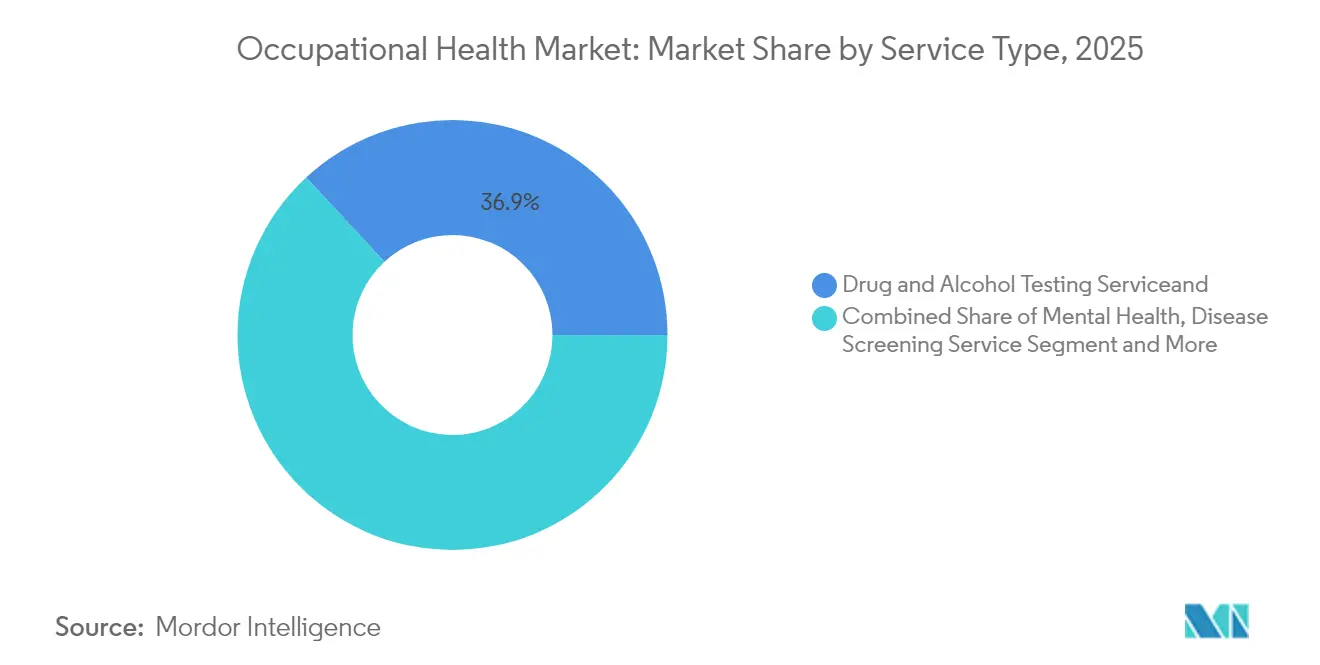

- Par type de service, les tests de dépistage des drogues et de l'alcool représentaient 36,92 % de la part du marché de la santé au travail en 2025, tandis que les services de santé mentale devraient se développer à un CAGR de 10,47 % jusqu'en 2031.

- Par lieu de prestation, les cliniques sur site ont capté 42,88 % de la part des revenus en 2025 ; les plateformes de télésanté/virtuelles constituent le segment à la croissance la plus rapide avec un CAGR de 10,22 % jusqu'en 2031.

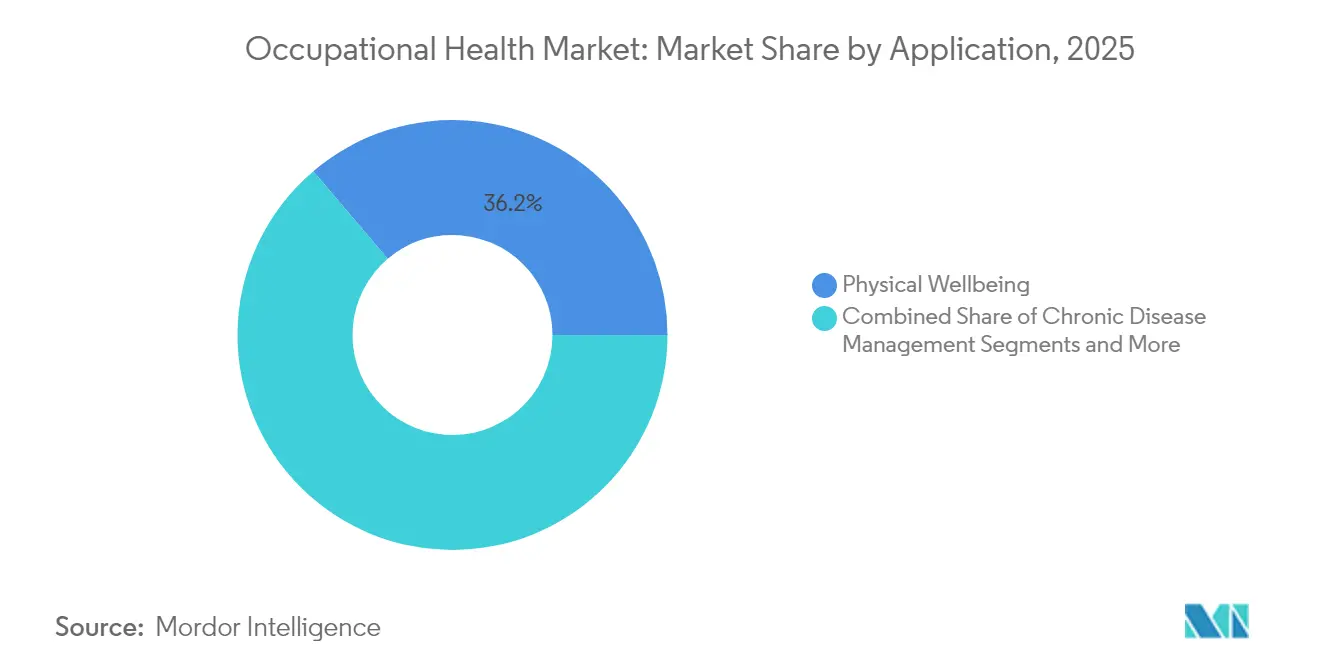

- Par application, le bien-être physique dominait avec 36,21 % de la taille du marché de la santé au travail en 2025 ; les applications de bien-être social et mental mènent la croissance avec un CAGR de 9,18 %.

- Par taille d'organisation, les grandes entreprises (250-4 999 employés) représentaient 49,55 % de la demande en 2025, tandis que les micro-entreprises (<10 employés) devraient progresser à un CAGR de 8,98 % grâce aux solutions numériques.

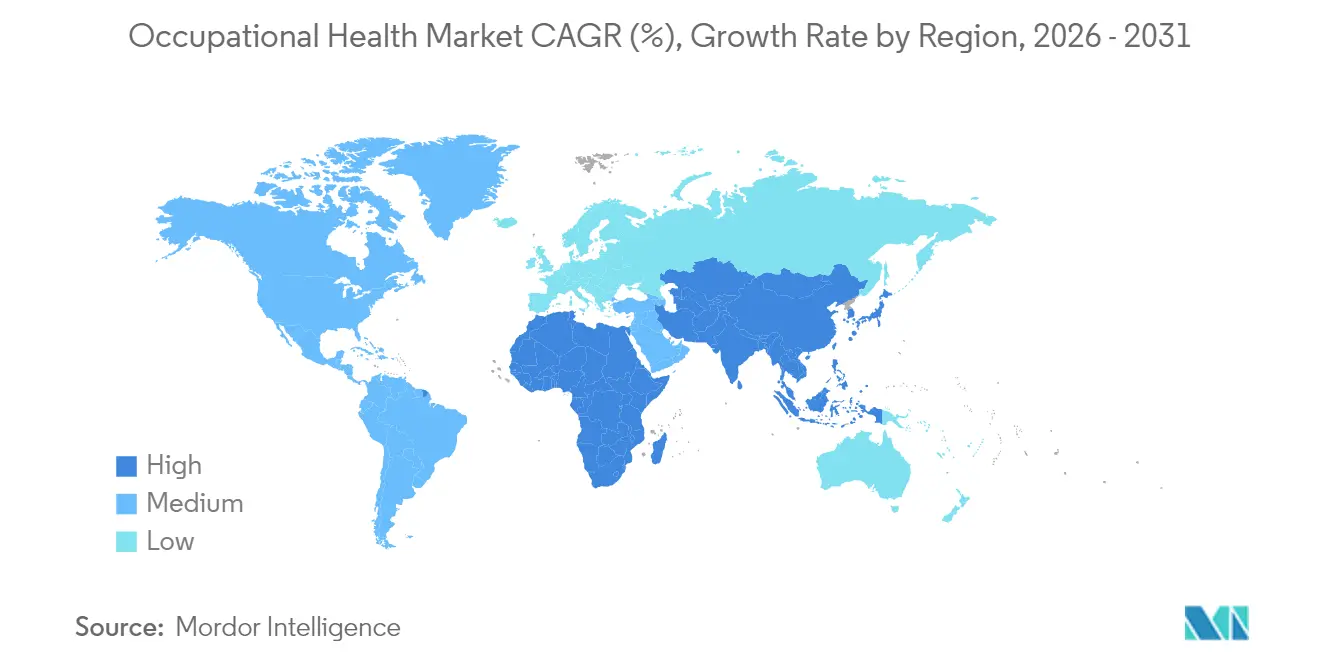

- Par géographie, l'Amérique du Nord représentait 32,10 % du marché de la santé au travail en 2025 ; l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 7,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la santé au travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intégration du bien-être au travail avec l'assurance santé collective | +1.8% | Mondial (en tête : Amérique du Nord et Europe) | Moyen terme (2-4 ans) |

| Réglementations SST strictes (ISO 45001, OSHA, directives européennes) | +1.5% | Mondial (plus fort en Europe et en Amérique du Nord) | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques liées au travail (TMS) | +1.2% | Mondial (notable en APAC et en Amérique du Nord) | Long terme (≥ 4 ans) |

| Télésanté et surveillance à distance pour les PME et les travailleurs indépendants | +1.1% | Mondial (cœur : APAC et Amérique du Nord) | Court terme (≤ 2 ans) |

| Portabilité des données de santé des employés via la blockchain | +0.7% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Pression des investisseurs pour des divulgations de capital humain liées aux critères ESG | +0.9% | Mondial (marchés développés) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des initiatives de bien-être au travail et intégration avec l'assurance santé collective

Les employeurs relient désormais directement les tableaux de bord de bien-être aux structures de primes d'assurance, récompensant les comportements sains qui réduisent les sinistres à long terme. Le programme Balance de Johns Hopkins illustre ce changement en engageant 4 644 employés à risque modéré à élevé via un triage numérique de santé mentale, améliorant la productivité et réduisant l'absentéisme.[2]Kaylee T. Woodard et al., "A Population Health Approach to Workplace Mental Health," Frontiers in Public Health, frontiersin.orgLes accords de partage de données entre assureurs et prestataires de santé au travail favorisent la stratification des risques en temps réel et des interventions personnalisées qui trouvent un écho auprès des jeunes travailleurs en quête de packages d'avantages sociaux holistiques. Les assureurs appliquent en retour des remises actuarielles, créant une boucle de rétroaction qui consolide le marché de la santé au travail comme pilier central de la stratégie des talents.

Réglementations SST mondiales strictes (ISO 45001, OSHA, directives européennes)

L'harmonisation réglementaire élève la demande de services de base. La directive 2019/1831 de l'Union européenne a mis à jour les valeurs limites d'exposition aux produits chimiques, incitant les entreprises à améliorer leurs protocoles de surveillance.[3]European Agency for Safety and Health at Work, "Directive 2019/1831 – Indicative Occupational Exposure Limit Values," EU-OSHA, osha.europa.eu En Amérique latine, la révision de la NR-1 par le Brésil en 2025 aligne la pratique nationale sur l'ISO 45001, incitant les petits fabricants à externaliser la gestion de la conformité. L'évaluation continue obligatoire des risques oriente les dépenses vers des programmes de santé au travail par abonnement qui assurent une surveillance tout au long de l'année plutôt que des dépistages épisodiques.

Charge croissante des maladies chroniques liées au travail (TMS)

Les TMS restent le problème de santé au travail le plus coûteux, affectant 84,3 % des infirmières en Asie et entraînant 39 200 journées de travail perdues chez Rolls-Royce en 2024.[4]Roberto Tonelli, "A Self-Sovereign Identity–Blockchain-Based Model Proposal for Deep Digital Transformation in Healthcare," Future Internet, mdpi.com Les DALY liés aux lombalgies mondiales devraient dépasser 11,6 millions d'ici 2050, poussant les employeurs à financer des reconceptions ergonomiques et des interventions précoces de kinésithérapie. Les multinationales cofinancent des recherches avec des organismes tels que le Conseil national de la sécurité et Amazon pour déployer des outils de notation des risques par IA ciblant les tâches à forte contrainte nsc.org.

Expansion de la télésanté et de la surveillance à distance pour les PME et les travailleurs indépendants

Les cliniques virtuelles réduisent les frais généraux des sites fixes, permettant aux micro-entreprises d'acheter des services de santé au travail par téléconsultation à la demande. L'acquisition de Catapult Health par Teladoc associe les diagnostics à domicile aux consultations virtuelles qui couvrent déjà 3 millions de vies dans les programmes employeurs. Les capteurs portables transmettent en continu des données biométriques aux tableaux de bord IA, permettant une intervention précoce et réduisant le temps d'absence pour les affections de faible acuité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et retour sur investissement peu clair pour les petites et micro-entreprises | -0.8% | Mondial (plus élevé dans les marchés en développement) | Court terme (≤ 2 ans) |

| Pénurie de cliniciens spécialisés en santé au travail | -0.6% | Mondial (aigu en APAC et MEA) | Long terme (≥ 4 ans) |

| Résistance à la confidentialité des données et à la « surveillance » liée aux dispositifs portables | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation et robotique réduisant certains dépistages à haut risque | -0.3% | Marchés développés, industrie manufacturière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et retour sur investissement peu clair pour les petites et micro-entreprises

Pour les établissements de moins de 10 employés, les dépenses par habitant pour des programmes complets peuvent dépasser les avantages perçus, retardant l'adoption malgré des gains prouvés en matière de santé mentale dans des essais contrôlés. De nombreux propriétaires citent des pressions sur la trésorerie et une capacité analytique limitée pour quantifier les économies indirectes liées à la réduction de l'absentéisme, freinant l'expansion à court terme du marché de la santé au travail dans les économies en développement.

Pénurie mondiale de cliniciens spécialisés en santé au travail

Le pôle manufacturier en pleine croissance de l'Inde illustre ce déficit : seule une petite fraction des facultés de médecine proposent des filières dédiées à la santé au travail, obligeant les entreprises à recourir à des médecins généralistes. Dans le monde entier, seulement 10 à 15 % des travailleurs ont un accès direct à des cliniciens spécialisés, ce qui nuit à la qualité et à la couverture des services, en particulier dans les zones rurales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de santé mentale entraînent la transformation

Les tests de dépistage des drogues et de l'alcool représentaient 36,92 % du marché de la santé au travail en 2025, principalement parce que les secteurs critiques pour la sécurité restent soumis à des règles de dépistage légales. Les services de santé mentale, cependant, sont en voie d'atteindre un CAGR de 10,47 % à mesure que la sensibilisation à l'ère pandémique fait du soutien psychologique un levier de recrutement et de fidélisation. La taille du marché de la santé au travail pour les offres de santé mentale se développe le plus rapidement au sein des employeurs des secteurs de la technologie, de la finance et des services professionnels. Les processus de dépistage des maladies maintiennent une demande stable grâce aux calendriers réglementaires, tandis que les programmes de vaccination ont évolué après la COVID-19 vers des protocoles d'immunisation tout au long de l'année. Le bien-être ergonomique entre dans une phase numérique où des dispositifs portables de détection de posture signalent les risques de TMS en temps réel, générant des revenus supplémentaires au-delà des évaluations traditionnelles sur site.

L'inflexion de la demande reflète des changements générationnels vers des soins holistiques. Les jeunes professionnels affichent un taux d'adoption volontaire plus élevé des applications de conseil intégrées aux programmes d'aide aux employés, augmentant les taux d'engagement et validant les niveaux de service premium. Parallèlement, les plateformes de retour au travail et de gestion des invalidités intègrent des bilans de rééducation virtuels pour raccourcir les durées d'absence, renforçant le marché de la santé au travail comme catalyseur de la résilience de la main-d'œuvre.

Par lieu de prestation : les plateformes virtuelles remodèlent les modèles de prestation

Les cliniques sur site dominent toujours l'utilisation quotidienne, avec 42,88 % de part des revenus, notamment chez les fabricants cherchant un triage immédiat pour les blessures aiguës. Pourtant, la télésanté gagne des parts le plus rapidement avec un CAGR de 10,22 % à mesure que les obstacles liés à la bande passante et à la réglementation s'estompent. La taille du marché de la santé au travail attribuée aux soins virtuels a fortement augmenté en 2025 lorsque les dispositions d'urgence pandémiques ont normalisé la télépratique inter-États aux États-Unis. Les centres à proximité restent pertinents pour les entreprises mutualisant leurs ressources dans des parcs industriels, tandis que les unités mobiles desservent les sites pétroliers, gaziers et de construction éloignés où la connectivité reste insuffisante.

Les modèles de planification hybrides associent des bilans trimestriels en personne à une surveillance continue par application, optimisant le temps des cliniciens et réduisant les coûts pour les employeurs. L'analytique des dispositifs portables envoie les cas signalés aux médecins virtuels, accélérant les interventions sans perturber les calendriers opérationnels.

Par application : le bien-être social gagne en priorité stratégique

Le bien-être physique était en tête avec 36,21 % des revenus de 2025, reflétant les racines historiques de la santé au travail dans la prévention des blessures. Les applications de bien-être social et mental, à la croissance la plus rapide avec un CAGR de 9,18 %, occupent désormais les agendas au niveau du conseil d'administration à mesure que les marchés des talents se resserrent. La gestion des maladies chroniques bénéficie de flux de données fusionnés entre les soins de santé primaires et les programmes en milieu de travail, tandis que la gestion de l'exposition aux produits chimiques reste un élément incontournable pour les industries pharmaceutiques et lourdes. Les services d'urgence et de traumatologie élargissent leur champ d'action pour inclure les premiers secours psychologiques, renforçant à nouveau le pivot holistique du marché de la santé au travail.

Les employeurs cartographient les déterminants sociaux — tels que le stress lié aux trajets et l'insécurité du logement — dans la conception des programmes, signalant un avenir où les avantages sociaux s'étendent au-delà des murs du lieu de travail.

Par taille d'organisation : les micro-entreprises adoptent les solutions numériques

Les grandes organisations ont tiré parti de leur échelle pour représenter 49,55 % des dépenses de 2025, mais la croissance la plus dynamique concerne les micro-entreprises, avec un CAGR prévu de 8,98 %. Les offres virtuelles par abonnement permettent aux petites équipes d'acheter une couverture mensuelle de santé au travail sans engager de capital dans des cliniques physiques. Les petites entreprises (10-49 employés) se regroupent via les chambres de commerce locales pour obtenir des packages de santé au travail par téléconsultation à prix réduit, élargissant encore le marché de la santé au travail.

Les entreprises de taille moyenne se trouvent à un point de basculement où la visibilité croissante des taux de blessures les pousse à adopter des tableaux de bord analytiques plus sophistiqués. Les très grandes multinationales continuent de piloter des projets de certification par blockchain qui rationalisent les transferts mondiaux d'employés et les audits de conformité.

Analyse géographique

L'Amérique du Nord conserve 32,10 % de part de marché, soutenue par les exigences de l'OSHA et une forte culture des avantages sociaux employeurs. Le cadre Total Worker Health des États-Unis intègre la sécurité au bien-être et établit des références de meilleures pratiques imitées ailleurs. La base de soins universels du Canada réduit les coûts à la charge des patients pour les programmes préventifs, tandis que les clusters de fabrication pour l'exportation du Mexique stimulent la demande de cliniques sur site.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,92 %. La vaste main-d'œuvre industrielle de la Chine, le renforcement des codes de sécurité en Inde et le vieillissement des employés au Japon propulsent tous l'adoption des services. L'Australie ajoute de la demande grâce aux projets miniers et de construction dans des zones éloignées, s'appuyant sur une infrastructure de télémédecine.

L'Europe bénéficie des directives harmonisées de l'EU-OSHA qui simplifient les déploiements de programmes multi-pays et soutiennent les dépenses liées à la conformité. L'Allemagne et les pays nordiques canalisent les investissements dans des outils d'ergonomie par IA, tandis que le régime post-Brexit du Royaume-Uni stimule la demande de services de conseil spécialisés. Les perspectives de l'Amérique du Sud s'améliorent après que le Brésil a mis à jour plusieurs règles de la Norma Regulamentadora en 2025, s'alignant sur les normes ISO et créant de nouvelles obligations pour les employeurs.

Le Moyen-Orient et l'Afrique présentent une double dynamique : les États du Golfe introduisent des cadres de gestion du stress thermique pour les travailleurs en extérieur, et les marchés miniers africains intègrent progressivement la santé au travail dans les mandats ESG.

Paysage concurrentiel

Le marché de la santé au travail reste modérément fragmenté, mais la dynamique de consolidation s'accélère. Le rachat des Nova Medical Centers par Concentra a étendu son réseau à 770 sites, renforçant son statut de premier prestataire aux États-Unis. L'intégration de Catapult par Teladoc approfondit les parcours de maladies chroniques et renforce les pipelines de consultations virtuelles.

La technologie façonne la différenciation. Les leaders intègrent des modèles d'IA prédictifs qui prévoient le risque de blessure plusieurs jours avant les incidents, permettant des interventions ciblées. Les projets pilotes de blockchain réduisent la charge administrative dans la gestion des accréditations multi-pays, tandis que les fournisseurs de dispositifs portables s'alignent avec les prestataires de services pour regrouper le matériel et la supervision clinique. Les perturbateurs émergents proposent des applications par abonnement directement aux travailleurs des plateformes indépendantes, contournant les intermédiaires employeurs traditionnels.

Des espaces blancs subsistent dans la couverture des micro-entreprises et dans les cadres de partage de données transfrontaliers où aucun prestataire unique ne bénéficie encore d'une échelle suffisante. Les entreprises capables d'assembler des nœuds virtuels, sur site et mobiles sous une couche analytique unifiée sont les mieux positionnées pour capter la prochaine tranche de croissance du marché de la santé au travail.

Leaders du secteur de la santé au travail

AdvancedMD, Inc.

Examinetics

Kareo, Inc.

Optum, Inc.

Premise Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teladoc Health a finalisé l'acquisition de Catapult Health pour 65 millions USD, ajoutant des diagnostics à domicile et des soins préventifs virtuels pour 3 millions de vies couvertes.

- Janvier 2025 : Concentra a finalisé l'acquisition de Nova Medical Centers pour 265 millions USD, portant son nombre de cliniques aux États-Unis à 770 et projetant un chiffre d'affaires de 2,1 milliards USD pour 2025.

- Janvier 2025 : Cority Software a acquis Meddbase pour étendre sa plateforme de santé au travail en nuage et approfondir l'intégration avec les systèmes RH d'entreprise.

Portée du rapport mondial sur le marché de la santé au travail

Selon le périmètre du rapport, la santé au travail est un domaine dédié à garantir la sécurité, le bien-être et la performance des travailleurs dans diverses professions. Elle implique l'identification, la prévention et la gestion des blessures, maladies et risques liés au travail. L'objectif principal est de créer des environnements de travail sûrs, d'améliorer la productivité et de soutenir la santé à long terme de la main-d'œuvre. Cela englobe les évaluations des risques, la conformité aux réglementations de santé et de sécurité, les pratiques ergonomiques et les programmes de bien-être. Le marché de la santé au travail est segmenté par type, lieu, application, taille d'organisation et géographie. Par type, le marché est segmenté en services de dépistage des maladies, services de tests de dépistage des drogues et de l'alcool, services d'évaluation des risques pour la santé, services de soins de santé, services d'examen physique et autres. Par lieu, le marché est segmenté en services hors site, sur site et de télésanté. Par application, le marché est segmenté en bien-être physique et bien-être social et mental. Par taille d'organisation, le marché est segmenté en grandes entreprises et PME. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

| Services de dépistage des maladies |

| Services de tests de dépistage des drogues et de l'alcool |

| Services d'évaluation des risques pour la santé |

| Services de soins primaires et de traitement |

| Services de vaccination et d'immunisation |

| Services de santé mentale |

| Services de bien-être ergonomique et physique |

| Services de retour au travail et de gestion des invalidités |

| Autres |

| Cliniques sur site |

| Cliniques partagées à proximité |

| Cliniques hors site / externes |

| Unités de santé mobiles |

| Télésanté / santé au travail virtuelle |

| Bien-être physique |

| Bien-être social et mental |

| Gestion de l'exposition aux produits chimiques et biologiques |

| Gestion des maladies chroniques |

| Gestion préventive et du mode de vie |

| Gestion des urgences et des traumatismes |

| Micro-entreprises (<10 employés) |

| Petites entreprises (10-49) |

| Entreprises de taille moyenne (50-249) |

| Grandes entreprises (250-4 999) |

| Très grandes entreprises (5 000+) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Services de dépistage des maladies | |

| Services de tests de dépistage des drogues et de l'alcool | ||

| Services d'évaluation des risques pour la santé | ||

| Services de soins primaires et de traitement | ||

| Services de vaccination et d'immunisation | ||

| Services de santé mentale | ||

| Services de bien-être ergonomique et physique | ||

| Services de retour au travail et de gestion des invalidités | ||

| Autres | ||

| Par lieu de prestation | Cliniques sur site | |

| Cliniques partagées à proximité | ||

| Cliniques hors site / externes | ||

| Unités de santé mobiles | ||

| Télésanté / santé au travail virtuelle | ||

| Par application | Bien-être physique | |

| Bien-être social et mental | ||

| Gestion de l'exposition aux produits chimiques et biologiques | ||

| Gestion des maladies chroniques | ||

| Gestion préventive et du mode de vie | ||

| Gestion des urgences et des traumatismes | ||

| Par taille d'organisation | Micro-entreprises (<10 employés) | |

| Petites entreprises (10-49) | ||

| Entreprises de taille moyenne (50-249) | ||

| Grandes entreprises (250-4 999) | ||

| Très grandes entreprises (5 000+) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la santé au travail ?

Le marché de la santé au travail a atteint 5,84 milliards USD en 2026 et devrait croître jusqu'à 7,76 milliards USD d'ici 2031.

Quel type de service se développe le plus rapidement ?

Les services de santé mentale devraient croître à un CAGR de 10,47 %, le plus rapide parmi toutes les catégories de services.

Pourquoi les petites entreprises adoptent-elles désormais des programmes de santé au travail ?

Les plateformes de télésanté réduisent les coûts initiaux, permettant aux micro-entreprises de s'abonner à des packages de santé au travail virtuels qui étaient auparavant inabordables.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 7,92 % à mesure que l'industrialisation et l'application des réglementations accélèrent la demande.

Comment les réglementations façonnent-elles la demande du marché ?

La convergence mondiale autour de l'ISO 45001 et des directives régionales spécifiques telles que les normes EU-OSHA contraignent les employeurs à adopter une surveillance continue, stimulant l'adoption des services à long terme.

Dernière mise à jour de la page le: