Tamanho e Participação do Mercado de Tratamento de Leucemia de Células Pilosas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

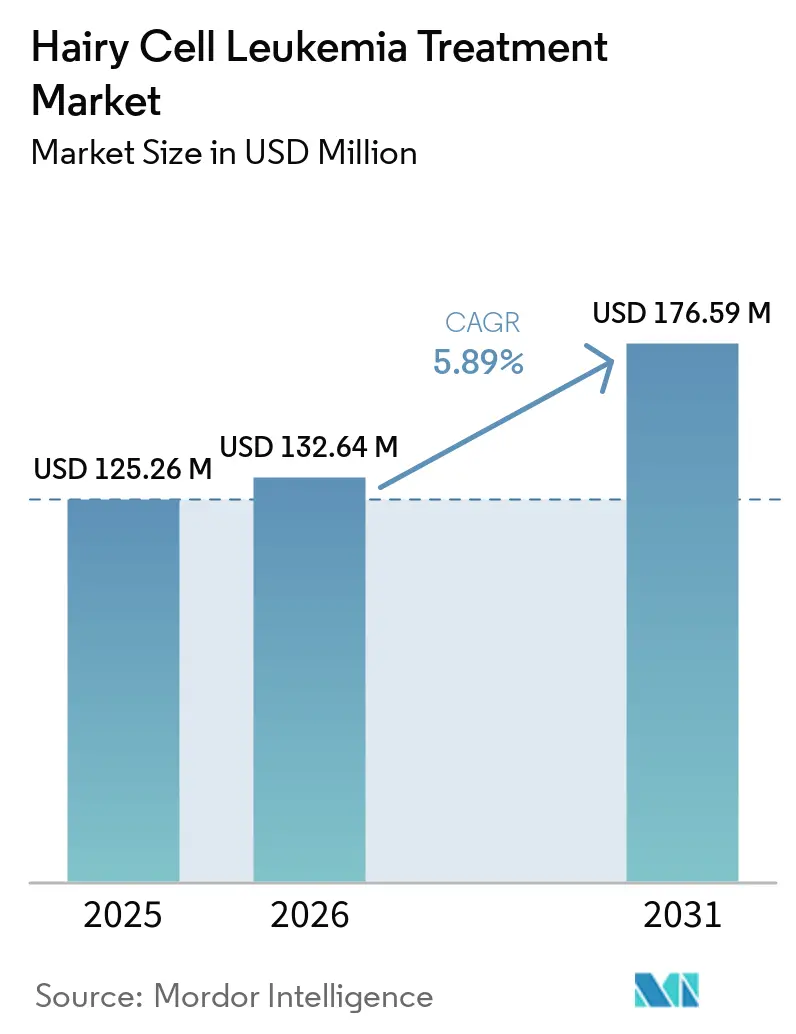

| Tamanho do Mercado (2026) | 132.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 176.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Leucemia de Células Pilosas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tratamento de Leucemia de Células Pilosas aumente de USD 125,26 milhões em 2025 para USD 132,64 milhões em 2026 e atinja USD 176,59 milhões até 2031, crescendo a uma CAGR de 5,89% no período de 2026 a 2031.

A curva ascendente emerge da rápida adoção de terapias de precisão que visam diretamente a mutação BRAF V600E, da confirmação diagnóstica precoce por meio de citometria de fluxo e painéis moleculares, e do contínuo compromisso regulatório com a inovação em medicamentos órfãos por parte da FDA e da EMA. A melhora na expectativa de vida dos pacientes tratados intensifica a necessidade de soluções de monitoramento de longo prazo, enquanto a maior cobertura de telemedicina leva o conhecimento especializado para além dos centros acadêmicos, alcançando regiões carentes. A atividade competitiva concentra-se em protocolos de combinação que associam análogos de purina a anticorpos monoclonais ou inibidores de quinase, conciliando eficácia e tolerabilidade. Enquanto isso, formulações orais e subcutâneas desafiam a predominância do atendimento em centros de infusão, fomentando vias de tratamento domiciliar que reduzem os custos sistêmicos.

Principais Conclusões do Relatório

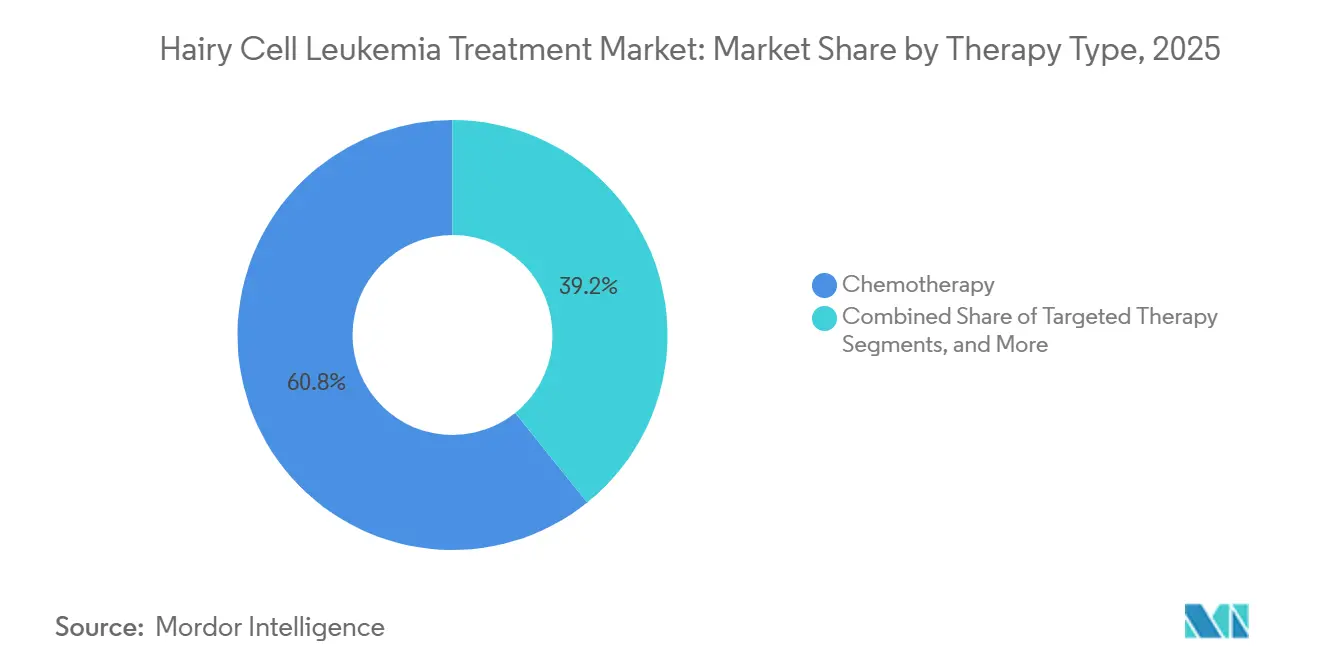

- Por tipo de terapia, a quimioterapia representou 60,78% da participação do mercado de tratamento de leucemia de células pilosas em 2025, enquanto a terapia direcionada tem previsão de crescer a uma CAGR de 8,21% até 2031.

- Por tipo de paciente, a leucemia de células pilosas clássica deteve 81,67% do tamanho do mercado de tratamento de leucemia de células pilosas em 2025; o subtipo variante está posicionado para expandir a uma CAGR de 7,52% até 2031.

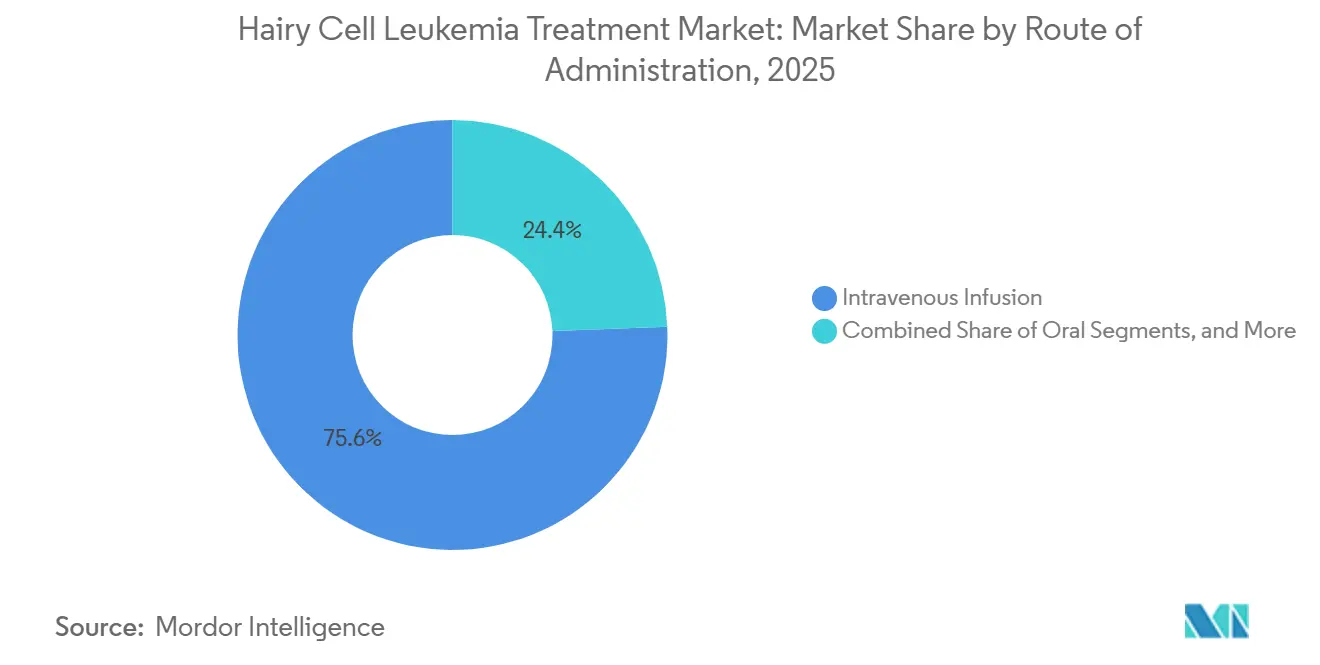

- Por via de administração, a administração intravenosa respondeu por 75,62% do mercado de tratamento de leucemia de células pilosas em 2025, enquanto as vias orais têm projeção de crescimento a uma CAGR de 9,05% até 2031.

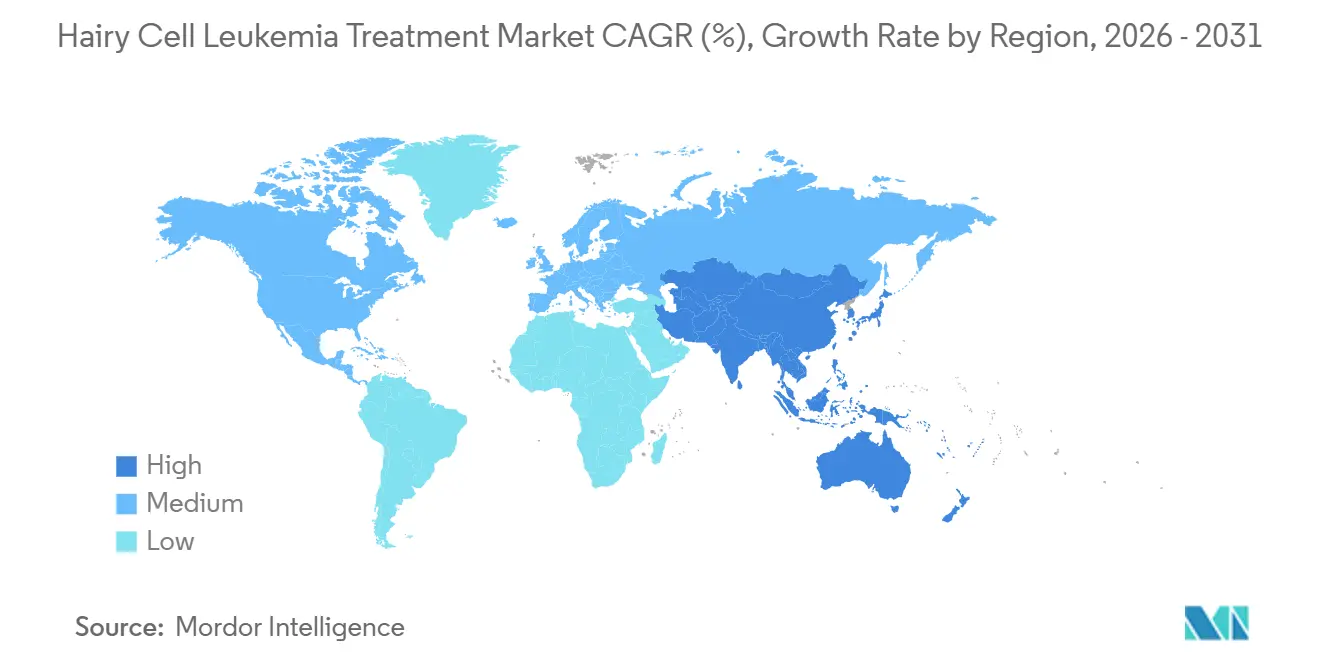

- Por geografia, a América do Norte liderou com uma participação de receita de 41,95% em 2025; espera-se que a região Ásia-Pacífico registre o crescimento mais rápido, a uma CAGR de 8,55%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Leucemia de Células Pilosas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de casos de leucemia e maiores taxas de diagnóstico | 1.20% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento da população geriátrica | 0.80% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Rápida adoção de terapias direcionadas de próxima geração | 1.50% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Algoritmos de retratamento guiados por DRM | 0.70% | Sistemas de saúde avançados globalmente | Médio prazo (2 a 4 anos) |

| Protocolos de cladribina subcutânea domiciliar | 0.90% | Mercados desenvolvidos com assistência domiciliar robusta | Médio prazo (2 a 4 anos) |

| Apoio das Autoridades Regulatórias | 1.10% | Global, com liderança da FDA e EMA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Casos de Leucemia e Maiores Taxas de Diagnóstico

A citometria de fluxo e a imunofenotipagem agora revelam casos que anteriormente passavam despercebidos no radar clínico, elevando as contagens de incidência confirmada e possibilitando intervenção terapêutica imediata. O reconhecimento de padrões habilitado por IA registra uma concordância de 97,5% com leituras manuais, ao mesmo tempo que reduz o tempo de processamento em 60,3%, aumentando o rendimento e padronizando a qualidade. A telemedicina conecta laboratórios provinciais a centros de referência metropolitanos, acelerando segundas opiniões para achados atípicos. O refinamento da pontuação morfológica também esclareceu a epidemiologia; o marcador BRAF V600E, quase universal, fornece uma âncora de gene único que elimina a ambiguidade diagnóstica. Esses avanços, em conjunto, ampliam as populações elegíveis para tratamento e encurtam os prazos até o primeiro tratamento.

Crescimento da População Geriátrica

A idade mediana de apresentação permanece entre 50 e 55 anos, porém a prevalência aumenta acentuadamente em coortes de octogenários. Auditorias de biópsia de medula óssea em indivíduos com 85 anos ou mais revisaram diagnósticos iniciais em 44,1% e reformularam planos terapêuticos em 25,4% sem complicações adicionais.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Acalabrutinibe com Venetoclax para LLC," fda.gov Pacientes mais idosos impulsionam a demanda por regimes que oferecem respostas profundas sem intensidade mielossupressora, inclinando a prescrição para a inibição de BRAF ou BTK. Esquemas de dosagem subcutânea reduzem internações hospitalares, alinham-se às restrições de mobilidade e, portanto, ressoam com as preferências de estilo de vida dos idosos. A sobrevida prolongada pós-remissão torna ainda mais necessária a vigilância estruturada e os gatilhos de retratamento.

Rápida Adoção de Terapias Direcionadas de Próxima Geração

A combinação de vemurafenibe e rituximabe proporcionou 96% de respostas completas e 83% de sobrevida livre de progressão com mediana de acompanhamento de 29,5 meses, superando os comparadores de análogos de purina. Bloqueadores de BTK covalente-independentes, como o pirtobrutinibe, fornecem atividade durável mesmo após o surgimento de resistência à variante C481, ampliando as opções de resgate.[2]Sociedade Americana de Câncer, "Fatos e Estatísticas sobre Câncer 2026," cancer.org A inibição de MEK com trametinibe traz benefício clinicamente significativo para pacientes BRAF-negativos ou em recidiva. Os reguladores agilizam as revisões de registro sob designações de avanço terapêutico, reduzindo os atrasos entre a bancada e o leito para os candidatos em desenvolvimento.

Algoritmos de Retratamento Guiados por DRM

O sequenciamento de próxima geração detecta doença residual mínima até 1 célula em um milhão, bem abaixo dos limiares da citometria de fluxo.[3] The Lancet Haematology, "Carga de LLC na China 2020–2025," thelancet.com Sinais precoces de recidiva molecular desencadeiam terapia pré-emptiva, permitindo ciclos iniciais mais curtos e reduzindo a toxicidade cumulativa sem comprometer a durabilidade da remissão. Os pagadores também valorizam a diminuição do desperdício de medicamentos quando a terapia é interrompida na eliminação da DRM.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conscientização limitada e acesso a especialistas em áreas rurais | -0.90% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo dos novos agentes direcionados | -1.10% | Mercados sensíveis a preços globalmente | Médio prazo (2 a 4 anos) |

| Vencimento de exclusividades de medicamentos órfãos após 2028 | -0.70% | Mercados desenvolvidos com concorrência de genéricos | Longo prazo (≥ 4 anos) |

| Imunossupressão grave e risco de infecção com análogos de purina | -0.60% | Global, afetando a seleção do tratamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização Limitada e Acesso a Especialistas em Áreas Rurais

As limitações de recursos confinam os laboratórios de imunofenotipagem e moleculares a centros terciários. Séries de casos de regiões de baixa renda revelam que a esplenectomia ainda substitui a cladribina porque as cadeias de suprimentos não abastecem consistentemente os análogos de purina. A escassez de hematologistas persiste, com 113 oncologistas de radiação atendendo 110 milhões de cidadãos nas Filipinas, uma proporção que ilustra as lacunas sistêmicas. A tele-oncologia atenua, mas ainda não elimina essas disparidades, pois a cobertura irregular de internet limita a confiabilidade das consultas por vídeo em distritos remotos.

Alto Custo dos Novos Agentes Direcionados

Análises econômicas mostram que os gastos anuais com tratamento escalam de USD 29.080 para regimes convencionais a USD 371.393 para intervenções celulares avançadas em contextos hematológicos correlatos. Os gastos diretos do paciente superam 75% dos custos totais de cuidado em muitas economias de renda média, freando as taxas de adoção. Os atrasos nas decisões de reembolso chegam a uma média de 4 anos após a aprovação em alguns países, prolongando a iniquidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Expansão de Precisão Molda o Cenário

As modalidades direcionadas registram o maior impulso, com o segmento com previsão de crescer a uma CAGR de 8,21% até 2031. A positividade quase universal para BRAF V600E fornece um biomarcador claro, e o par vemurafenibe–rituximabe alcança 96% de resposta completa, solidificando a prova de conceito. A inibição de BTK fornece um eixo alternativo para subconjuntos em recidiva ou com resistência a mutações, e os ensaios de integração em primeira linha estão em andamento. A terapia com imunotoxinas, como o moxetumomabe pasudotox direcionado ao CD22, permanece reservada para doenças com múltiplas recidivas devido ao risco de vazamento capilar e considerações de custo.

A quimioterapia mantém presença significativa, respondendo por 60,78% da participação do mercado de tratamento de leucemia de células pilosas em 2025. A cladribina e a pentostatina permanecem padrões de primeira linha, graças a taxas de remissão completa de 80% ou mais e décadas de familiaridade clínica. A coadministração de rituximabe aprofunda a resposta e reduz a frequência de recidivas, mantendo assim a relevância da quimioterapia. As formulações subcutâneas emergentes apoiam a implantação ambulatorial ou domiciliar, ajudando a conter a erosão de participação.

Por Tipo de Paciente: O Refinamento Diagnóstico Acelera o Reconhecimento da Variante

A doença clássica predominou em 2025, respondendo por 81,67% do volume total, devido à sua tríade de sintomas bem caracterizada de esplenomegalia, citopenia e fibrose medular. Os protocolos de cuidado padrão com análogos de purina garantem respostas elevadas e duráveis, preservando o peso do segmento.

A doença variante, no entanto, é a que cresce mais rapidamente, a uma CAGR de 7,52%. A nuance imunofenotípica e o sequenciamento avançado agora diferenciam a doença variante do linfoma difuso de polpa vermelha esplênica e de outros mimetizadores. A resistência aos análogos de purina nessa coorte leva os prescritores a considerar combinações envolvendo rituximabe ou bloqueio de quinase direcionado. A pesquisa em andamento sobre a via BAFF promete terapêuticas ainda mais personalizadas.

Por Via de Administração: A Conveniência Impulsiona a Adoção Oral

Os regimes orais avançam a uma CAGR de 9,05% à medida que as iniciativas de adesão elevam as taxas de conclusão para 85% sob supervisão farmacêutica. A administração em comprimido ou cápsula alivia os encargos de deslocamento e tempo de cadeira, adapta-se aos modelos de acompanhamento por telessaúde e alinha-se às expectativas de estilo de vida dos pacientes.

A infusão intravenosa ainda mantém 75,62% da receita de 2025 porque a supervisão em centros de infusão permanece essencial para ciclos de combinação e para casos de alta acuidade. As formulações subcutâneas fazem a ponte entre os dois mundos, reduzindo os tempos de infusão e possibilitando suporte de enfermagem domiciliar. Injetores vestíveis de grande volume estão agora em ensaio para administração de doses de 5 a 15 ml sem perda de eficácia.

Análise Geográfica

A América do Norte direcionou 41,95% das vendas globais de 2025, ancorada por densas redes de centros especializados em hematologia que facilitam a rápida adoção de regimes inovadores e a vigilância de DRM em tempo real. As decisões da FDA continuam a influenciar a definição de padrões mundiais, com rótulos de avanço terapêutico reduzindo os prazos de desenvolvimento de anos para meses. Os serviços de tele-oncologia cresceram rapidamente; a Clínica Mayo relata taxas de conclusão de atendimento virtual em oncologia acima de 90%, ampliando o alcance especializado.

A Ásia-Pacífico está posicionada para crescer a uma CAGR de 8,55% devido à expansão da capacidade de atenção terciária e às estruturas de políticas que incentivam a realização de ensaios clínicos. A incidência de leucemia na China se estabiliza, mas as métricas de sobrevida melhoram à medida que a difusão tecnológica continua. As diretrizes atualizadas de ensaios clínicos da Índia agora se alinham com as ICH-GCP, acelerando os prazos de início e aprimorando a governança de segurança. Esse ecossistema convida patrocinadores multinacionais a recrutar pacientes anteriormente não atendidos, fortalecendo o acesso precoce.

A Europa se beneficia do mecanismo de aprovação centralizado da EMA, permitindo a entrada simultânea no mercado nos estados membros assim que os dossiês de reembolso passam pelos órgãos nacionais de ATS. Grupos de pesquisa cooperativa pan-regionais sustentam alto recrutamento para ensaios iniciados por investigadores, particularmente aqueles que comparam novos inibidores de quinase com referências de análogos de purina.

América Latina, Oriente Médio e África registram adoção gradual, porém lacunas na cadeia de suprimentos e restrições de reembolso dificultam o ritmo. A esplenectomia persiste em certos contextos de baixos recursos, refletindo deficiências no acesso à terapia. Parcerias internacionais que fornecem medicamentos subsidiados, kits de diagnóstico e ensino de telepatologia prometem reduzir as margens de disparidade ao longo da próxima década.

Cenário Competitivo

A concorrência permanece moderada, moldada pelo status de doença rara que desencoraja guerras de promoção frente a frente. O pipeline favorece o empilhamento de vias direcionadas — BRAF mais BTK ou MEK — para aprofundar a remissão ou superar a resistência. Inovadores em biotecnologia com foco em um único ativo garantem incentivos de medicamentos órfãos e, em seguida, co-licenciam a comercialização para grupos maiores assim que a prova de conceito da fase II emerge. As alianças acadêmicas dominam o desenho dos ensaios, garantindo acesso ao pool global relativamente pequeno de pacientes.

As capacidades digitais evoluem para diferenciais estratégicos. Ferramentas de suporte diagnóstico habilitadas por IA aceleram a tomada de decisão do oncologista, enquanto painéis de monitoramento remoto alimentam dados de adesão e toxicidade em tempo real de volta às clínicas. A documentação recente de patentes destaca depósitos subcutâneos de longa ação destinados a consolidar esquemas de infusão de vários dias em injeções domiciliares mensais, reduzindo a pressão sobre os recursos hospitalares.

As oportunidades de espaço em branco incluem tecnologia de injetor de uso prolongado no corpo, regimes de combinação que suprimem múltiplas vias de escape e serviços de ensaio de DRM personalizados. As empresas que integram plataformas terapêuticas e diagnósticas estão posicionadas para comandar preços em pacote e aprofundar a fidelização de clientes.

Líderes do Setor de Tratamento de Leucemia de Células Pilosas

Pfizer Inc.

Gilead Sciences Inc.

AstraZeneca plc

F. Hoffmann-La Roche Ltd

Amgen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Blood Cancer United, anteriormente reconhecida como The Leukemia & Lymphoma Society, anunciou novos subsídios científicos e investimentos para impulsionar o progresso em direção a curas e melhorar a qualidade de vida de indivíduos com câncer de sangue, incluindo leucemia de células pilosas, e suas famílias.

- Junho de 2025: A Leukemia Research Foundation revelou os beneficiários de seu Programa de Bolsas de Pesquisa para Novos Investigadores 2025-2027. Um total de 13 pesquisadores em início de carreira de todo o país receberá cada um uma bolsa de USD 150 mil, alocada ao longo de um período de dois anos.

Escopo do Relatório Global do Mercado de Tratamento de Leucemia de Células Pilosas

De acordo com a Mordor Intelligence, o mercado de Leucemia de Células Pilosas (LCP) refere-se às receitas mundiais de prescrição de medicamentos que tratam a LCP clássica ou variante, incluindo quimioterapia com análogos de purina (cladribina, pentostatina), agentes direcionados a BRAF e BTK, anticorpos monoclonais e imunotoxinas recombinantes, capturadas a preços ex-fabricante e alocadas ao ano em que os pacientes recebem a terapia. Contabilizamos cada linha de terapia rotulada, mas paramos onde o uso é puramente off-label para outras neoplasias malignas.

Exclusões do Escopo: Produtos de cuidados de suporte, ensaios diagnósticos, procedimentos de medula óssea e taxas de serviços hospitalares estão fora deste mercado.

| Anti-Inflamatórios Não Esteroidais (AINEs) |

| Antimaláricos |

| Corticosteroides |

| Imunossupressores / DMARDs |

| Biológicos |

| Terapias à Base de Células-Tronco e Gênicas |

| Oral |

| Intravenosa |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Anti-Inflamatórios Não Esteroidais (AINEs) | |

| Antimaláricos | ||

| Corticosteroides | ||

| Imunossupressores / DMARDs | ||

| Biológicos | ||

| Terapias à Base de Células-Tronco e Gênicas | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado?

O mercado é avaliado em USD 132,64 milhões em 2026 e tem projeção de atingir USD 176,59 milhões até 2031, crescendo a uma CAGR de 5,89%.

Qual tipo de terapia domina o mercado?

A quimioterapia deteve 60,78% de participação em 2025, enquanto a terapia direcionada é o segmento de crescimento mais rápido, com uma CAGR de 8,21%.

Qual tipo de paciente é mais comum?

A LCP clássica respondeu por 81,67% dos casos em 2025, mas a LCP variante está expandindo a uma CAGR de 7,52% devido ao aprimoramento diagnóstico.

Qual é a via de administração de crescimento mais rápido?

As terapias orais têm projeção de crescer a uma CAGR de 9,05%, impulsionadas pela conveniência e pela integração com a telessaúde.

Qual região lidera o mercado?

A América do Norte liderou com 41,95% de participação em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, a uma CAGR de 8,55%.

Quais são os principais impulsionadores de crescimento?

O crescimento é alimentado por terapias de precisão que visam o BRAF V600E, diagnósticos precoces e apoio regulatório da FDA e EMA.

Página atualizada pela última vez em: