Taille et part du marché des serres intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.23 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serres intelligentes par Mordor Intelligence

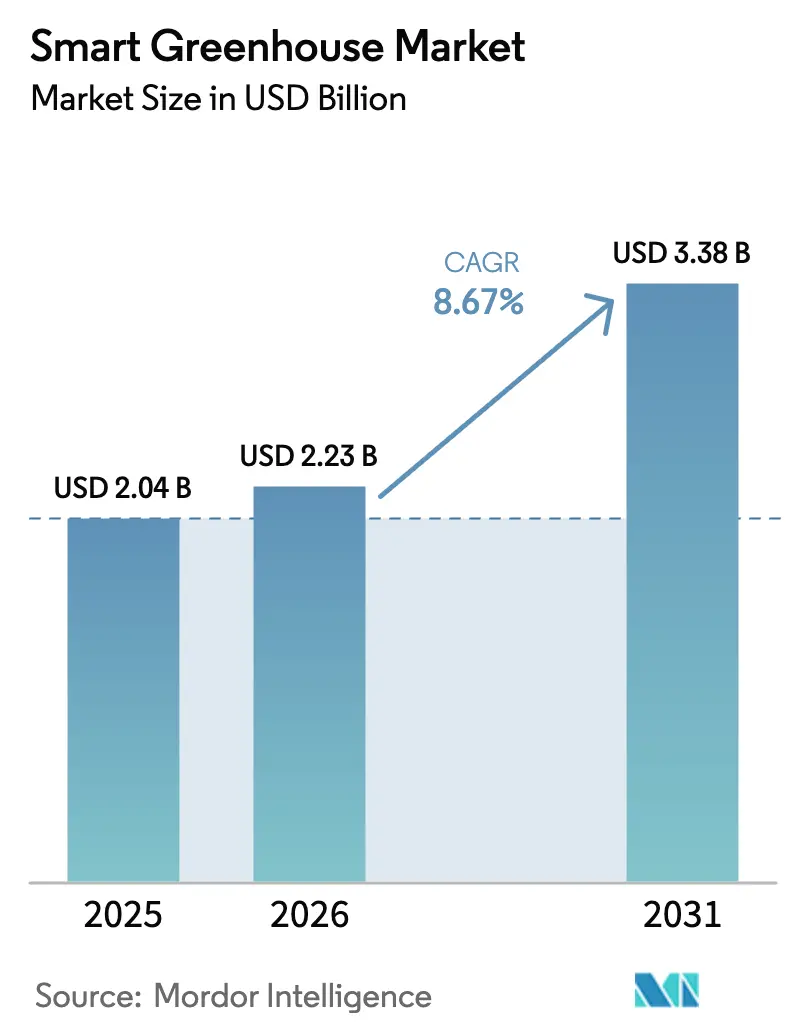

La taille du marché des serres intelligentes était évaluée à 2,04 milliards USD en 2025 et devrait croître de 2,23 milliards USD en 2026 pour atteindre 3,38 milliards USD d'ici 2031, à un TCAC de 8,67 % pendant la période de prévision (2026-2031).

La volatilité climatique croissante, le resserrement des objectifs de sécurité alimentaire et l'efficacité avérée de l'hydroponique en matière d'utilisation de l'eau continuent d'orienter les investissements vers des installations en environnement contrôlé alimentées par des capteurs, des lampes de croissance LED et des analyses en nuage. Les systèmes de contrôle numérique qui orchestrent l'éclairage, la fertirrigation et le CVC passent de compléments optionnels à une infrastructure de base, tandis que les modèles de financement qui regroupent matériel, logiciel et soutien agronomique abaissent les barrières à l'entrée pour les opérateurs de taille moyenne. Les subventions régionales liées à la réduction des pesticides et à l'éligibilité aux crédits carbone renforcent la demande en Europe, en Amérique du Nord et en Asie-Pacifique. La dynamique concurrentielle est modérée, avec des intégrateurs de systèmes, des spécialistes de composants et des start-ups logicielles qui rivalisent tous pour se différencier sur le plan technique.

Principaux enseignements du rapport

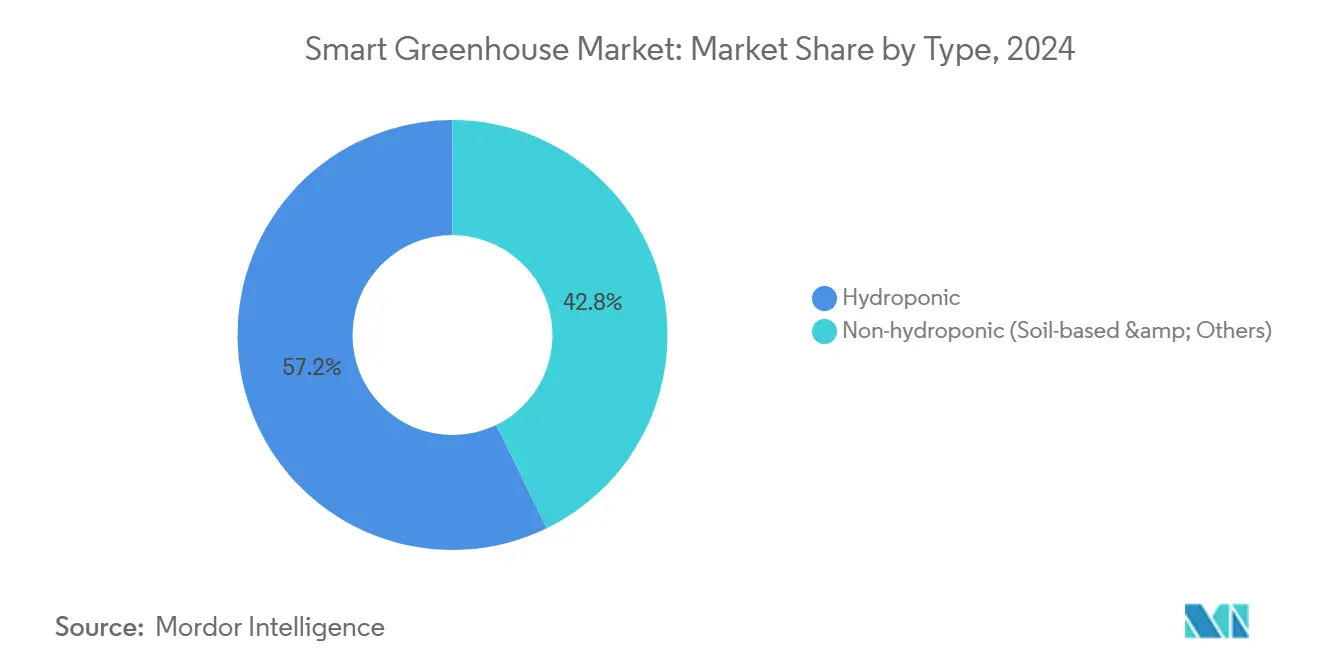

- Par type, l'hydroponique a capturé 57,23 % de la part du marché des serres intelligentes en 2025 et devrait croître à un TCAC de 9,79 % jusqu'en 2031.

- Par technologie, les systèmes de contrôle et les plateformes d'analyse devraient afficher la croissance la plus rapide avec un TCAC de 10,31 % jusqu'en 2031.

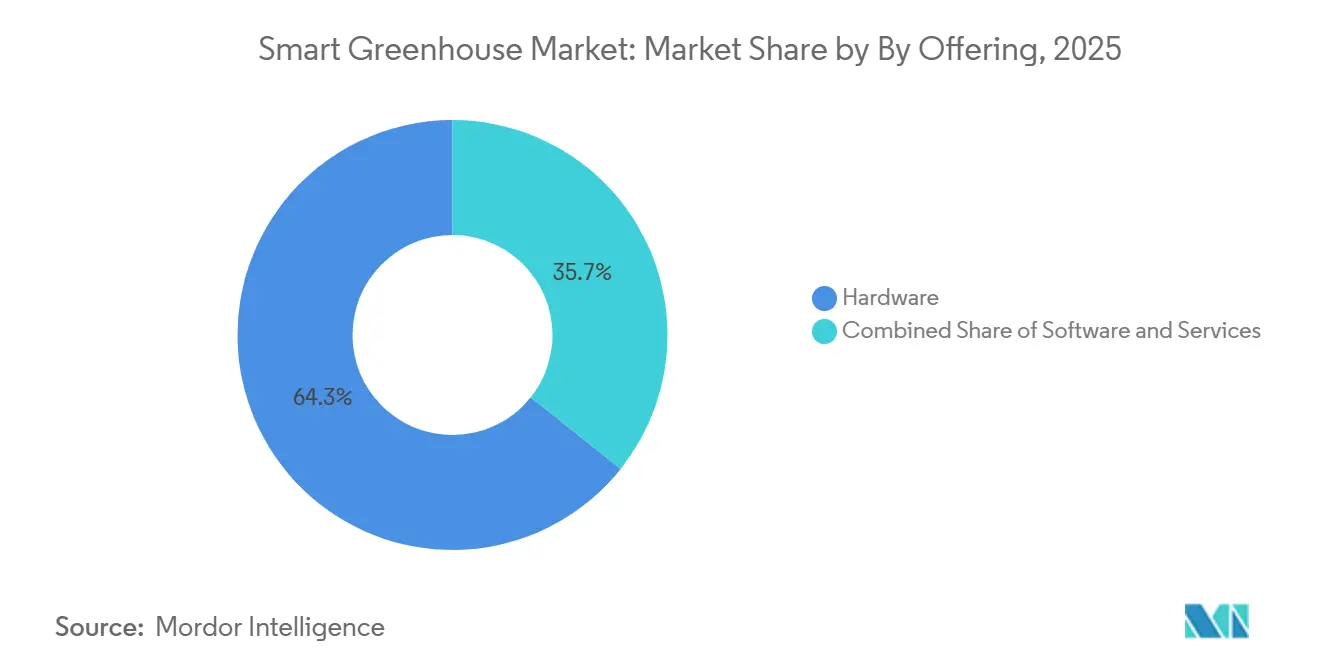

- Par offre, le chiffre d'affaires des logiciels progresse à un rythme de 10,13 %, dépassant le TCAC global du marché des serres intelligentes.

- Par utilisateur final, les producteurs commerciaux détenaient 52,31 % de la taille du marché des serres intelligentes en 2025, tandis que les fermes urbaines et verticales se développent à un TCAC de 9,95 % jusqu'en 2031.

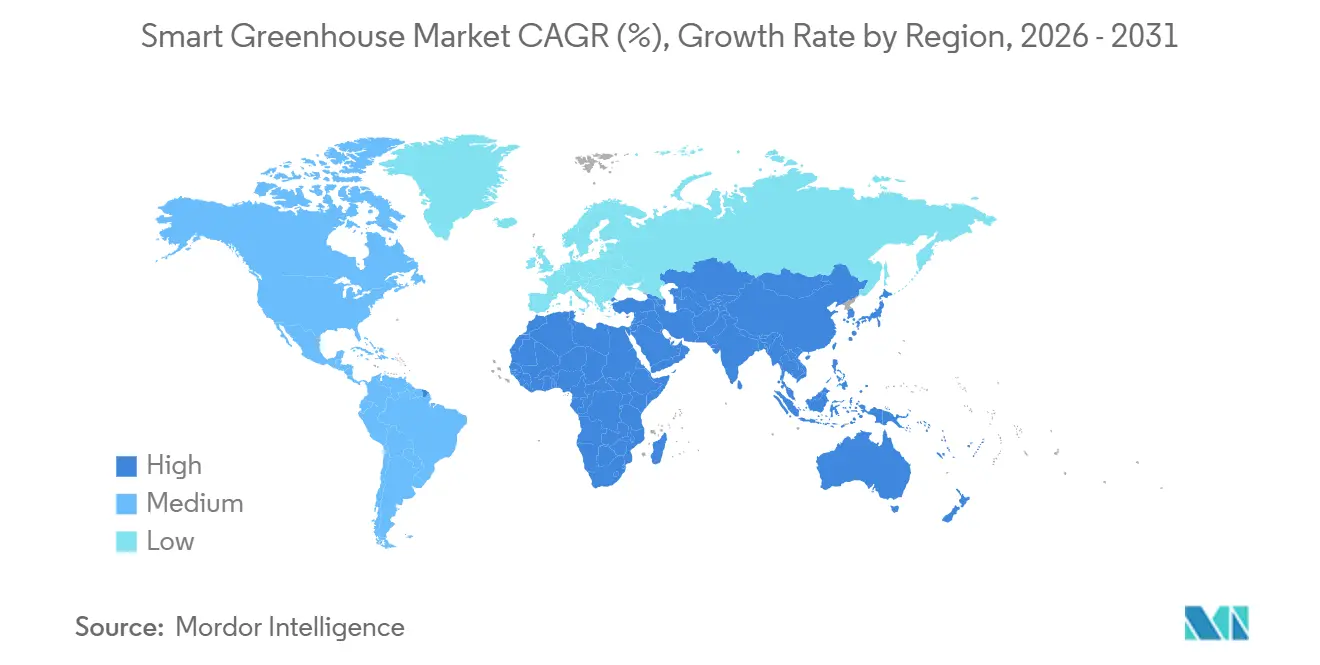

- Par géographie, l'Asie-Pacifique devrait mener la croissance avec un TCAC de 10,53 % jusqu'en 2031, même si l'Amérique du Nord représentait 34,79 % du chiffre d'affaires en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des serres intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration rapide de l'IoT et de l'IA dans l'agriculture en environnement contrôlé | +2.10% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de produits sans pesticides | +1.80% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Écart entre l'offre alimentaire et la croissance démographique | +1.50% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Investissements dans l'agriculture verticale centrée sur les zones urbaines | +1.30% | Asie-Pacifique, corridors urbains d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Micro-réseaux de serres alimentées à l'énergie solaire réduisant les coûts d'exploitation | +1.00% | Moyen-Orient, Australie, Europe du Sud | Moyen terme (2 à 4 ans) |

| Programmes de crédits carbone récompensant l'efficacité de l'agriculture en environnement contrôlé | +0.80% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration rapide de l'IoT et de l'IA dans l'agriculture en environnement contrôlé

Les données de capteurs traitées en périphérie permettent désormais des ajustements climatiques en moins d'une minute, réduisant sensiblement les épisodes de stress des cultures et les besoins en main-d'œuvre. La plateforme Axia d'Argus Control Systems, opérationnelle depuis 2025, démontre comment l'analyse sur site réduit la latence du réseau et les pics d'énergie.[1]Argus Control Systems, "Plateforme Axia," arguscontrols.com Les installations connectées de Priva ont dépassé 500 sites commerciaux fin 2025, combinant des prévisions météorologiques avec des algorithmes de fertirrigation qui réduisent la consommation d'eau de 30 %.[2]Priva, "Plateforme Connected," priva.com L'Agence internationale de l'énergie a quantifié une économie d'énergie en gaz à effet de serre de 15 à 25 % grâce à l'optimisation par l'IA dans son évaluation de 2025. Ces gains s'accompagnent d'une sensibilisation croissante à la cybersécurité ; une étude de l'IEEE en 2025 a mis en évidence les passerelles de capteurs non chiffrées comme un vecteur de risque croissant. Les producteurs segmentent désormais les réseaux de technologie opérationnelle et adoptent les contrôles ISO 27001, renforçant l'attractivité à long terme des plateformes axées sur les données.

Demande croissante de produits sans pesticides

Les acheteurs de la grande distribution aux États-Unis, en Allemagne et en France accordent la priorité à la certification sans pesticides à mesure que la couverture des tests de résidus s'élargit. L'agriculture en environnement contrôlé peut pratiquement éliminer les agents pathogènes d'origine tellurique, s'alignant sur le mandat de l'Union européenne de réduire de moitié l'utilisation des pesticides chimiques d'ici 2030.[3]Commission européenne, "Directive sur l'utilisation durable des pesticides," europa.eu L'Organisation des Nations Unies pour l'alimentation et l'agriculture a confirmé des profils quasi nuls en pesticides pour les cultures hydroponiques de laitue, de tomate et de fraise dans sa note technique de 2024. Les supermarchés affinent les marges de catégorie en positionnant les légumes de serre comme produits premium, obtenant une majoration de prix de 20 à 40 % par rapport aux équivalents cultivés en plein champ. Les centres urbains où les marchés de producteurs sont rares accélèrent encore cette tendance, maintenant une élasticité premium malgré les pressions inflationnistes générales.

Écart entre l'offre alimentaire et la croissance démographique

Les projections des Nations Unies situent la population mondiale à 9,7 milliards d'habitants d'ici 2050, tandis que les terres arables par habitant se contractent. L'Université de Wageningen a montré qu'un seul hectare de serre hydroponique produit jusqu'à 20 fois la production de laitue de la culture en plein champ. Les gouvernements des régions à pénurie d'eau réagissent en conséquence : les Émirats arabes unis ont mobilisé 272 millions USD en 2025 pour subventionner des serres intégrant la désalinisation, visant 30 % d'autosuffisance en légumes domestiques d'ici 2030. Des inquiétudes similaires concernant l'écart d'approvisionnement alimentaire propulsent les investissements en Arabie saoudite et en Inde, où les pertes après récolte restent élevées.

Investissements dans l'agriculture verticale centrée sur les zones urbaines

Les administrations municipales considèrent les fermes en toiture et en entrepôt comme une infrastructure résiliente au climat qui réduit les émissions de transport jusqu'à 70 %. Le Japon exploite déjà plus de 400 usines végétales regroupées autour de Tokyo et d'Osaka, approvisionnant les commerces de proximité en laitue du jour. Le centre de recherche GrowWise de Signify a validé des gains d'efficacité LED de 2,5 µmol J⁻¹ en 2025, aidant les installations verticales à atteindre la parité réseau sur les marchés à forte consommation d'électricité. Les incitations municipales en matière de zonage à Singapour et à San Francisco rationalisent désormais la conversion de biens immobiliers industriels sous-utilisés, bien que les dépenses d'investissement élevées confinent encore les grands projets à des promoteurs bien capitalisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les installations intelligentes | -1.20% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en automatisation des serres | -0.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en batteries pour les systèmes hors réseau | -0.50% | Moyen-Orient, Afrique, régions éloignées | Moyen terme (2 à 4 ans) |

| Vulnérabilités de cybersécurité des dispositifs périphériques | -0.40% | Mondial, avec un risque plus élevé sur les marchés à infrastructure informatique faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les installations intelligentes

Les serres intelligentes entièrement automatisées coûtent jusqu'à 1 500 USD par mètre carré une fois le CVC, les LED, la fertirrigation et l'analyse inclus. Les prêteurs traditionnels hésitent sur les marchés émergents où les délais de remboursement dépassent sept ans. La Société financière internationale a mis en évidence les contrats de location-vente et les structures de partage des revenus comme voies alternatives, mais a noté que les cadres juridiques favorables restent fragmentaires. L'intensité énergétique ajoute une incertitude supplémentaire ; un hectare en zone tempérée peut consommer 300 MWh par an, exposant les producteurs à des régimes tarifaires volatils.

Pénurie de talents en automatisation des serres

Les installations modernes exigent des techniciens maîtrisant l'horticulture, les réseaux et la science des données, un cocktail de compétences qui reste rare. Les employeurs néerlandais ont signalé un taux de vacance de 25 % pour ces profils en 2025, ce qui a incité l'Université de Wageningen à ouvrir une filière professionnelle de deux ans qui n'a pas encore répondu à la demande. Les collèges communautaires nord-américains ont lancé des programmes de certification en 2025, mais la migration des diplômés vers des postes dans les centres de données érode la rétention. Les fournisseurs proposent de plus en plus de diagnostics à distance, mais ajoutent 10 à 15 % aux frais d'exploitation ce faisant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'hydroponique domine à mesure que la pénurie d'eau s'intensifie

Les configurations hydroponiques représentaient 57,23 % de la part du marché des serres intelligentes en 2025, reflétant leur capacité à recycler jusqu'à 90 % de l'eau d'irrigation dans les climats désertiques et méditerranéens. La taille du marché des serres intelligentes pour les systèmes hydroponiques devrait s'élargir à un TCAC de 9,79 % jusqu'en 2031, soutenue par les subventions au Moyen-Orient et en Europe du Sud. Netafim a signalé 12 000 hectares de déploiements hydroponiques dans le monde fin 2025, avec une adoption particulièrement rapide aux Émirats arabes unis où les coûts de l'eau dépassent 2 USD par m³. Les modèles à base de sol et hybrides persistent dans les fermes certifiées biologiques et les instituts de recherche analysant les microbiomes du sol, mais ils entraînent des coûts plus élevés de désherbage manuel et de gestion des ravageurs. L'aéroponique, qui suspend les racines dans un brouillard nutritif, promet une économie d'eau supplémentaire de 25 %, mais reste une niche en raison de la complexité des équipements et de la consommation d'énergie élevée.

L'adoption de l'hydroponique bénéficie également d'une charge réglementaire réduite. Dans le cadre de la directive de l'Union européenne sur l'utilisation durable des pesticides, les systèmes nutritifs en circuit fermé bénéficient d'obligations de déclaration simplifiées par rapport à la culture en sol, réduisant les coûts de conformité. Parallèlement, le capital-risque dirigé vers les start-ups aéroponiques et aquaponiques a dépassé 200 millions USD en 2025, signalant la confiance des investisseurs dans le fait que les formats centrés sur l'eau sous-tendront la prochaine vague de production urbaine à haute densité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les systèmes de contrôle en plein essor alors que les données deviennent un facteur de différenciation

Les lampes de croissance LED ont capturé 38,56 % du chiffre d'affaires technologique en 2025, mais la croissance la plus forte jusqu'en 2031 proviendra des systèmes de contrôle et des plateformes d'analyse, projetés à un TCAC de 10,31 %. La taille du marché des serres intelligentes liée aux logiciels d'aide à la décision s'est élargie à mesure que les producteurs numérisent la surveillance des ravageurs, les prévisions météorologiques et la gestion de l'énergie. Le contrôleur Blue ID de Priva relie les capteurs climatiques, les pompes de fertirrigation et les compteurs intelligents sous un tableau de bord unique et a réduit les pertes de cultures liées aux maladies de 18 % lors d'essais néerlandais. Pendant ce temps, les LED à spectre réglable de Signify ont augmenté les rendements de tomates de 12 % lors de tests à l'Université de Wageningen, illustrant l'impact continu mais progressif du matériel. La robotique pour la transplantation et la récolte reste au stade pilote, mais promet des économies de main-d'œuvre une fois que les coûts unitaires tomberont en dessous de 45 000 USD par robot.

Une tendance convergente voit les producteurs adopter des protocoles de communication standardisés tels que MQTT et OPC-UA, qui permettent l'intégration plug-and-play de capteurs disparates, de variateurs CVC et de réseaux d'éclairage. À mesure que l'interopérabilité croît, l'avantage concurrentiel se déplace des composants individuels vers la cohérence de la boucle de données complète, renforçant la prime accordée aux suites d'analyse robustes.

Par offre : le logiciel progresse à mesure que les producteurs recherchent des informations prédictives

Le matériel a conservé 64,29 % du chiffre d'affaires en 2025, mais le logiciel progresse à un rythme de 10,13 %, porté par des modèles de rendement prédictifs et des outils d'optimisation des ressources. La plateforme d'IA de Motorleaf prédit le moment de la récolte avec une précision de 95 % pour les légumes à feuilles, aidant les producteurs à aligner les créneaux de main-d'œuvre et d'exécution tout en réduisant les déchets. Les offres groupées par abonnement d'Autogrow répartissent les coûts d'investissement sur des budgets d'exploitation pluriannuels, une structure de plus en plus reproduite par les fournisseurs de capteurs et de LED.

Le chiffre d'affaires des services suit le rythme à mesure que les producteurs externalisent l'étalonnage, les mises à jour de micrologiciels et les rapports de conformité. Des coopératives de données ont émergé, avec des ensembles de données anonymisées alimentant des modèles d'apprentissage automatique qui détectent l'émergence de ravageurs des jours avant l'apparition de symptômes visibles. Les préoccupations concernant la souveraineté des données persistent, notamment en Europe, où les producteurs exigent des clauses contractuelles claires énumérant la propriété et les usages autorisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les fermes urbaines s'accélèrent malgré la domination commerciale

Les grands producteurs commerciaux aux Pays-Bas, au Canada et en Californie contrôlaient 52,31 % du chiffre d'affaires de 2025, approvisionnant les détaillants en volumes constants de tomates et de poivrons tout au long de l'année. Leur échelle absorbe les coûts fixes et sécurise des remises sur l'énergie grâce à des accords de cogénération. Les instituts de recherche, bien que mineurs en termes de chiffre d'affaires, valident des techniques de culture autonomes qui se diffusent dans la pratique commerciale.

La taille du marché des serres intelligentes liée aux fermes urbaines et verticales devrait progresser à un TCAC de 9,95 %, soutenue par l'agenda 30-par-30 de Singapour et les subventions municipales à Séoul, Tokyo et New York. La conversion d'entrepôts vacants atténue la pénurie de terrains, mais introduit des charges de refroidissement pouvant dépasser 450 W m⁻² lors des vagues de chaleur estivales, nécessitant des solutions de trigénération ou de récupération de chaleur résiduelle pour protéger les marges.

Analyse géographique

L'Asie-Pacifique impulsera l'expansion mondiale avec un TCAC de 10,53 % jusqu'en 2031, portée par le programme de subventions de 10 milliards CNY de la Chine pour les serres intelligentes péri-urbaines. Le Japon fournit 15 % de la demande intérieure en laitue via des usines végétales situées dans les anneaux métropolitains, tandis que l'Inde encourage la modernisation des serres en polyéthylène à travers la Mission nationale d'horticulture.

L'Amérique du Nord, détenant 34,79 % du chiffre d'affaires en 2025, bénéficie de la légalisation du cannabis et de la préférence des consommateurs pour les légumes cultivés localement. Le Département de l'agriculture des États-Unis a documenté une hausse de 18 % des superficies en environnement contrôlé de 2022 à 2025. Le Fonds d'innovation pour les serres du Canada, doté de 50 millions CAD (37 millions USD), soutient les rénovations de récupération de chaleur visant à réduire la consommation de gaz naturel de 25 % d'ici 2030.

Les chaînes d'approvisionnement matures de l'Europe sont centrées sur les Pays-Bas, qui ont exporté 9,2 milliards EUR (10,1 milliards USD) de produits de serre en 2024. La volatilité des prix de l'énergie après 2025 a accéléré l'adoption de puits géothermiques et d'aquifères de stockage de chaleur. La croissance de l'Amérique du Sud est modérée, menée par des opérateurs brésiliens et argentins confrontés à des précipitations erratiques. Le Moyen-Orient et l'Afrique restent plus modestes mais stratégiquement vitaux : le Centre national des technologies agricoles d'Arabie saoudite pilote des serres solaires-dessalinisation pour réduire la consommation d'eau en dessous de 5 L kg⁻¹ de produits.

Paysage concurrentiel

Le marché des serres intelligentes reste modérément fragmenté, aucun fournisseur ne dépassant une empreinte de chiffre d'affaires de 10 %. Les intégrateurs de services complets tels que Priva, Kubo et Certhon se concurrencent sur l'exécution de projets clés en main, couvrant la conception, la construction et la mise en service sur des empreintes de plusieurs hectares. Les spécialistes de composants comme Signify pour l'éclairage LED et Netafim pour l'irrigation de précision s'associent largement, intégrant leurs modules dans les plans d'intégrateurs concurrents pour maximiser les retombées en aval. Les acteurs axés sur le logiciel Motorleaf, Autogrow et d'autres se différencient par l'analyse prédictive et les modèles d'abonnement qui réduisent les coûts de changement.

L'activité de brevets souligne la course aux armements technologiques. Argus Control Systems a déposé quatre brevets sur 2024-2025 couvrant des algorithmes périphériques qui réduisent l'énergie CVC jusqu'à 18 % dans des climats variables. La recherche sur les LED à rouge lointain de Signify a raccourci les cycles des cultures ornementales de 10 jours, une percée améliorant la rotation du capital. L'innovation en matière de financement est comparativement naissante, mais les fournisseurs testent des contrats de location-vente et basés sur la performance qui alignent le remboursement sur le rendement des cultures ou les économies d'énergie. Les normes de conformité se resserrent : la certification UL est un prérequis pour les contrôleurs CVC en Amérique du Nord, tandis que le marquage CE reste obligatoire en Europe.

La sécurité de la chaîne d'approvisionnement est montée à l'ordre du jour stratégique. Les pénuries de semi-conducteurs en 2024-2025 ont retardé les livraisons de capteurs, incitant les intégrateurs à pré-allouer des stocks et à reconcevoir des cartes pour des composants multi-fournisseurs. Les modules de cybersécurité déployés par Argus en 2025 chiffrent le trafic des appareils, satisfaisant les souscripteurs d'assurance qui exigent désormais des preuves de segmentation du réseau avant de rédiger des polices pour les technologies agroalimentaires.

Leaders du secteur des serres intelligentes

Heliospectra AB

Prospiant, Inc.

Cultivar Greenhouse Ltd

Kubo Greenhouse Projects B.V.

Certhon Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Signify a annoncé une expansion de 25 millions EUR (27,5 millions USD) de son centre GrowWise aux Pays-Bas, ajoutant 2 000 m² d'espace de recherche axé sur les spectres LED pour l'agriculture verticale.

- Décembre 2025 : Netafim a remporté un contrat de 18 millions USD pour fournir une irrigation de précision à une serre hydroponique de 50 hectares en Arabie saoudite, dans le cadre de l'initiative d'autosuffisance du royaume.

- Novembre 2025 : Priva a migré sa plateforme Connected vers Microsoft Azure, permettant la synchronisation des données entre sites pour les producteurs exploitant plusieurs installations.

- Octobre 2025 : Heliospectra a lancé le luminaire LED modulaire LX60, permettant des remplacements au niveau des diodes qui réduisent les coûts de maintenance sur la durée de vie d'environ 30 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des serres intelligentes comme le chiffre d'affaires annuel généré par des structures de serres technologiquement avancées, hydroponiques ou à base de sol, qui utilisent des capteurs, le CVC, des lampes de croissance LED, des logiciels de contrôle et des services connectés pour automatiser le climat, l'irrigation et la nutrition des cultures alimentaires ou ornementales.

Exclusion du périmètre : les serres de loisir domestiques et les abris d'ombrage à fonction unique ne sont pas inclus.

Aperçu de la segmentation

- Par type

- Hydroponique

- Non hydroponique (à base de sol et autres)

- Par technologie

- Lampes de croissance LED

- CVC et contrôle climatique

- Manutention et robotique

- Systèmes de contrôle et plateformes d'analyse

- Autres technologies

- Par offre

- Matériel

- Logiciel

- Services (intégration, maintenance, formation)

- Par utilisateur final

- Producteurs commerciaux

- Instituts de recherche et académiques

- Jardins communautaires et de détail

- Fermes urbaines et verticales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des agronomes, des ingénieurs de projet, des distributeurs d'équipements et des opérateurs de fermes urbaines en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont validé les taux de pénétration, les sensibilités aux coûts énergétiques et les probabilités d'absorption des subventions que le travail documentaire seul ne pouvait pas confirmer.

Recherche documentaire

Nous avons commencé avec des données ouvertes de l'USDA-NASS, de la FAOSTAT de la FAO, des fichiers de production agricole d'Eurostat et des codes commerciaux d'UN Comtrade pour dimensionner la production de fruits et légumes entrant dans les fermes en environnement contrôlé. Les documents des associations professionnelles de la Société internationale pour la science horticole, du Centre de connaissances AmericanHort et de l'Association japonaise d'horticulture sous serre nous ont aidés à dresser le profil des évolutions de superficie, des cycles typiques de renouvellement du matériel et des règles de subvention régionales.

Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni les prix de vente moyens des réseaux LED, des unités climatiques et des logiciels d'automatisation, tandis que l'analyse de brevets de Questel a révélé l'intensité de l'innovation par composant. Les flux d'actualités capturés via Dow Jones Factiva ont complété les mouvements concurrentiels. Les sources citées sont illustratives ; de nombreuses publications, ensembles de données et notes réglementaires supplémentaires ont été consultés pour des vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante unique part des hectares de cultures protégées nationales, puis applique la pénétration des technologies intelligentes et les prix de vente moyens pondérés du matériel et des services ; des consolidations sélectives de fournisseurs et des vérifications de canaux servent de garde-fous ascendants. Les variables clés comprennent la superficie de serre mise en service chaque année, la part des systèmes hydroponiques, la densité médiane des luminaires LED, les tarifs régionaux de l'électricité et les primes de prix liées au rendement. Les prévisions utilisent des modèles ARIMA augmentés par une analyse de scénarios multivariée, avec des plages de paramètres affinées par consensus d'experts. Les lacunes dans les données granulaires d'expédition sont comblées par des indicateurs de substitution tels que la valeur des importations de modules climatiques et les ratios de dépenses d'investissement déclarés par les producteurs cotés.

Validation des données et cycle de mise à jour

Tous les résultats passent par une révision en plusieurs étapes : analyses de variance par rapport aux tendances historiques, révision par les pairs au sein de l'équipe technologie agricole, et validation finale par un analyste. Les rapports sont actualisés tous les douze mois, et nous déclenchons des mises à jour en cours de cycle lorsque des changements de politique ou des ajouts de capacité majeurs modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur les serres intelligentes est fiable

Les chiffres publiés divergent souvent parce que les entreprises varient le mix de cultures qu'elles comptabilisent, supposent des courbes d'adoption différentes ou figent les taux de change à des moments distincts.

Notre rigueur dans l'alignement du périmètre sur les structures connectées à plusieurs capteurs et dans l'actualisation annuelle des hypothèses maintient nos chiffres prêts à la décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 2,24 milliards USD (2025) | ||

| 1,88 milliard USD (2024) | Consultance mondiale A | Exclut les logiciels et les services post-installation |

| 1,97 milliard USD (2024) | Consultance régionale B | Utilise des prix de vente moyens constants de 2020, ignorant la baisse des prix des LED |

| 2,29 milliards USD (2024) | Journal professionnel C | Ne couvre que l'Amérique du Nord et l'Europe, puis extrapole à l'échelle mondiale |

Pris ensemble, la comparaison montre comment la rigueur du périmètre, la mise à jour rapide des données de prix et le cycle d'actualisation annuel permettent à Mordor Intelligence de fournir une base de référence équilibrée et transparente que les clients peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des serres intelligentes en 2026 ?

La taille du marché des serres intelligentes s'élève à 2,23 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 8,67 %, atteignant 3,38 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes de contrôle et les plateformes d'analyse devraient afficher un TCAC de 10,31 %, le plus rapide de la catégorie.

Pourquoi les systèmes hydroponiques sont-ils préférés ?

L'hydroponique recircule les nutriments, réduisant la consommation d'eau jusqu'à 90 % et capturant 57,23 % de la part du marché des serres intelligentes en 2025.

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait croître à un TCAC de 10,53 % grâce aux subventions en Chine, au Japon et en Inde.

Quel est le principal obstacle à l'adoption ?

Les dépenses d'investissement élevées, pouvant atteindre 1 500 USD par mètre carré pour les installations entièrement automatisées, restent la principale contrainte.

Dernière mise à jour de la page le: