Taille et part du marché des ancrages et coulis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ancrages et coulis par Mordor Intelligence

La taille du marché des ancrages et coulis en 2026 est estimée à 2,94 milliards USD, en hausse par rapport à la valeur de 2025 de 2,77 milliards USD, avec des projections pour 2031 affichant 3,99 milliards USD, croissant à un CAGR de 6,28% sur la période 2026-2031. Les solides pipelines d'infrastructure du secteur public en Asie-Pacifique, les mandats de rénovation parasismique dans les régions sujettes aux tremblements de terre, et les projets de fondations pour l'éolien offshore stimulent la demande d'ancrages injectables à haute performance qui surpassent les fixations mécaniques dans le béton fissuré. De nombreux programmes de relance nationaux consacrent une large part des dépenses liées aux transports et aux énergies renouvelables à des projets reposant sur des systèmes de fixation par résine, encourageant les producteurs à localiser leur fabrication et à intégrer verticalement leurs approvisionnements en matières premières. La volatilité des matières premières pour l'époxy et le polyuréthane continue de peser sur les marges à court terme, mais les programmes d'efficacité opérationnelle et l'intégration en amont vers les résines spéciales ont aidé les principaux fournisseurs à protéger leur EBITDA. L'intensité concurrentielle s'accroît à mesure que les leaders du marché acquièrent des formulateurs régionaux et investissent dans des outils de conception numérique qui spécifient les ancrages avec des données de coût sur le cycle de vie, une vérification de la durée de service, et des capteurs embarqués pour la gestion des actifs.

Principaux enseignements du rapport

- Par type de produit, la fixation par résine a capté 61,40% de la part du marché des ancrages et coulis en 2025. De plus, la part de marché de ce type de produit devrait augmenter au CAGR le plus rapide de 6,58% au cours de la période de prévision (2026-2031).

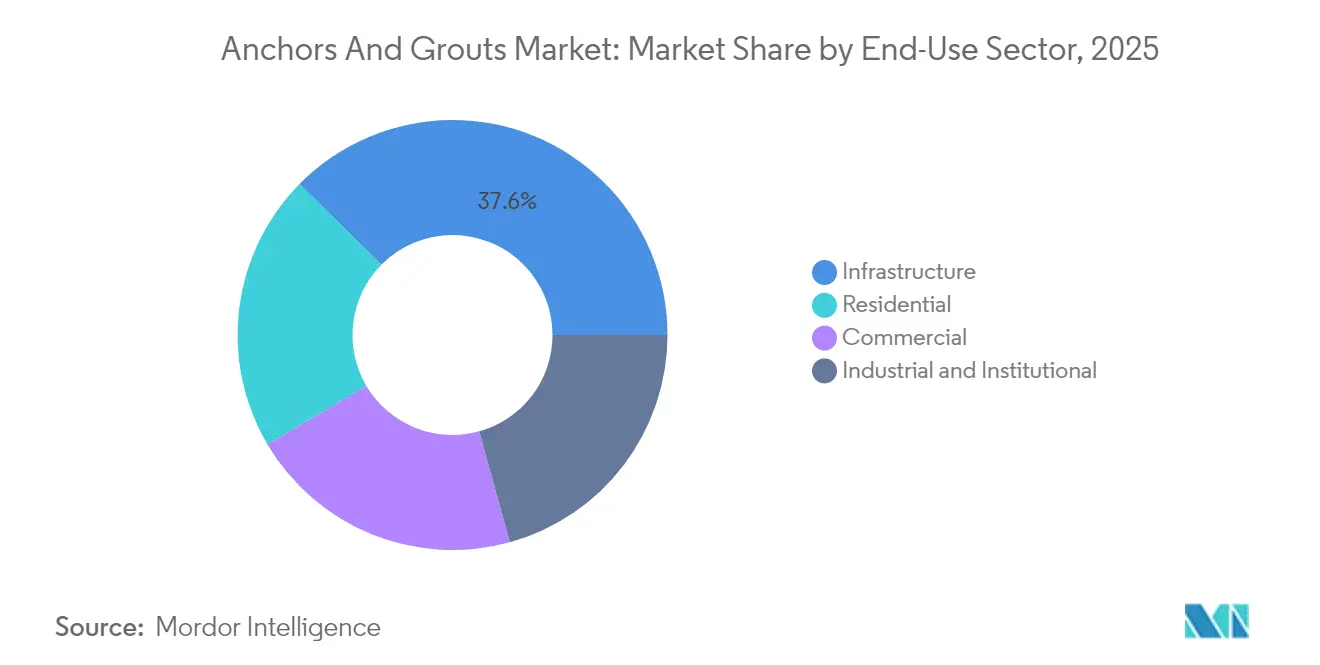

- Par secteur d'utilisation finale, l'infrastructure a représenté 37,60% de la taille du marché des ancrages et coulis en 2025, et le résidentiel devrait se développer à un CAGR de 6,72% jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait 49,85% de la taille du marché des ancrages et coulis en 2025 et devrait conserver le CAGR régional le plus rapide de 6,53% de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ancrages et coulis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses d'infrastructure dans les marchés émergents | +1.8% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Croissance des activités de rénovation dans les économies matures | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption des ancrages et coulis pour les codes de rénovation parasismique | +0.9% | Mondial, concentré dans les zones sismiques | Long terme (≥ 4 ans) |

| Ancrages composites hybrides pour les fondations d'éolien offshore | +0.6% | Europe, Amérique du Nord, côtes Asie-Pacifique | Moyen terme (2-4 ans) |

| Maintenance prédictive basée sur les jumeaux numériques nécessitant des réparations d'ancrages injectables | +0.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'infrastructure dans les marchés émergents

Les gouvernements d'Asie-Pacifique ont affecté des budgets records aux autoroutes, métros, ports et projets énergétiques pour 2025-2028, et ces projets nécessitent des ancrages post-installés pour les connexions acier-béton dans les pieux, les diaphragmes et les éléments préfabriqués[1]Institution nationale pour la transformation de l'Inde, "Vision Infrastructure 2025," niti.gov.in. La localisation des usines de fabrication d'ancrages en Inde, au Vietnam et en Indonésie réduit les délais de livraison tout en créant des emplois conformes aux objectifs de politique industrielle nationale. Les formulateurs adaptent les viscosités des époxy aux climats tropicaux, permettant aux ancrages de durcir rapidement malgré une forte humidité, assurant ainsi que les entrepreneurs respectent des calendriers de projet ambitieux. Les fournisseurs régionaux standardisent également la documentation de l'Évaluation Technique Européenne (ETA) pour répondre aux exigences de diligence raisonnable des prêteurs internationaux, accélérant davantage l'adoption des marchés d'ancrages et coulis. L'accent mis par les agences multilatérales sur la résilience climatique élève la demande d'ancrages certifiés pour le béton fissuré, les charges cycliques et les trous de forage remplis d'eau.

Croissance des activités de rénovation dans les économies matures

Le parc immobilier d'Amérique du Nord et d'Europe approche les 50 ans d'ancienneté, ce qui incite aux mises à niveau CVC, aux rénovations de façades et aux renforcements structurels qui dépendent d'une installation à faibles vibrations. Le groupe Produits de Construction de RPM International a déclaré des ventes de 690,1 millions USD au T2 2025, en hausse de 4,3% d'une année sur l'autre, principalement grâce aux projets de restauration qui spécifient des ancrages injectables pour la maçonnerie creuse et les armatures post-installées. Les entrepreneurs privilégient les formats en capsules et en pochettes aluminium qui minimisent les déchets sur les petits chantiers. Les outils d'inspection numérique intégrés dans des logiciels de numérisation 3D identifient les points d'ancrage et rationalisent les tests d'arrachement, réduisant la main-d'œuvre sur le terrain de 12% dans les projets pilotes. Le marché des ancrages et coulis bénéficie de cette vague de rénovation car les systèmes chimiques réutilisent les substrats existants plutôt que d'exiger une démolition coûteuse.

Adoption des ancrages et coulis pour les codes de rénovation parasismique

La Californie, le Japon et l'Italie ont mis à jour leurs codes du bâtiment en 2024 pour exiger des ancrages qualifiés selon ACI 355.4 ou ETAG 001, spécifiquement les catégories sismiques C1 ou C2, pour les rénovations structurelles. Le mortier époxy FIS EM Plus de Fischer a obtenu une approbation de durée de service de 120 ans dans le béton fissuré rempli d'eau, le positionnant comme une solution privilégiée pour les ponts et les hôpitaux[2]Fischer Group, "Documentation ETA FIS EM Plus," fischer.de. Les souscripteurs d'assurance accordent désormais des remises sur les primes lorsque les propriétaires spécifient des ancrages avec des performances sismiques documentées. Les programmes de subventions municipaux remboursent jusqu'à 20% des coûts de rénovation, stimulant davantage la pénétration du marché des ancrages et coulis dans les anciennes structures en maçonnerie non renforcée.

Ancrages composites hybrides pour les fondations d'éolien offshore

Les éoliennes monopieux programmées pour une installation en mer du Nord et dans les couloirs de l'Atlantique américain nécessitent des manchons remplis de coulis sécurisés avec des tiges composites qui résistent à la corrosion en eau salée. Les hybrides époxy-acrylate à renforcement par paillettes de verre présentent une résistance d'adhérence qui reste intacte après 10 000 cycles gel-dégel, répondant ainsi aux normes de la Commission Électrotechnique Internationale (CEI). Les tarifs journaliers de navires supérieurs à 300 000 USD incitent à un durcissement rapide des ancrages ; ainsi, les fournisseurs ont développé des systèmes basse température qui atteignent la résistance de conception en quatre heures à 5°C. Les fabricants anticipent que les déploiements d'éolien offshore pourraient à eux seuls contribuer 155 millions USD à la taille du marché des ancrages et coulis d'ici 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières époxy et isocyanate | -1.1% | Mondial, concentré dans les centres de fabrication | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les applications spécialisées | -0.8% | Amérique du Nord, Europe, marchés développés | Moyen terme (2-4 ans) |

| Fragmentation des normes sur les tests de performance à long terme | -0.5% | Mondial, variable selon les normes régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières époxy et isocyanate

Les prix de référence du bisphénol A et du diisocyanate de diphénylméthylène ont augmenté de 17% entre le T4 2024 et le T1 2025, comprimant les marges des formulateurs d'ancrages. Les grands producteurs ont réagi en couvrant les contrats de propylène et en mettant en service des usines de résine captives en Belgique et au Texas pour stabiliser l'approvisionnement. Les parties contractantes incluent désormais des clauses d'escalade des matières premières, transférant une partie du risque de coût aux maîtres d'ouvrage. Malgré ces mesures, les petites et moyennes entreprises sans pouvoir d'achat font face à des pressions de liquidité, ce qui pourrait ralentir les lancements de nouveaux produits sur le marché des ancrages et coulis.

Pénuries de main-d'œuvre qualifiée pour les applications spécialisées

Associated Builders and Contractors estime que le secteur de la construction aux États-Unis aura besoin de 439 000 travailleurs supplémentaires en 2025 pour répondre à la demande. Les installateurs d'ancrages certifiés perçoivent des primes salariales de 19%, mais les filières de formation accusent un retard. En réponse, Sika a lancé des modules de réalité virtuelle qui enseignent le nettoyage des trous de forage et les séquences d'injection de résine en huit langues, entraînant une réduction de 23% des taux d'erreur sur site dans les études pilotes. Néanmoins, le manque de personnel pourrait retarder les projets de rénovation parasismique, tempérant la croissance à court terme du marché des ancrages et coulis dans les économies développées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la résine stimule l'innovation

Les systèmes de fixation par résine ont représenté 61,40% de la part du marché des ancrages et coulis en 2025 et devraient surpasser les systèmes cimentaires avec un CAGR de 6,58% jusqu'en 2031. Les ancrages époxy à haute charge peuvent supporter des charges de traction et de cisaillement supérieures à 80 kN, répondant aux spécifications des ponts et des centrales nucléaires. Les mélanges d'ester vinylique offrent une réoccupation rapide pour les intérieurs commerciaux en durcissant en 30 minutes à 20°C. Les ancrages cimentaires restent rentables dans les applications résistantes au feu telles que les revêtements de tunnels, mais manquent de la tolérance à la variance de résistance d'adhérence des résines. Les fabricants intègrent des agrégats recyclés et des durcisseurs biosourcés, ce qui réduit le carbone incorporé de 18% tout en conservant les mêmes classes de résistance. La taille du marché des ancrages et coulis pour les systèmes à résine est prévue d'atteindre 2,55 milliards USD en 2031, tandis que le marché des systèmes cimentaires devrait plafonner à environ 1,44 milliard USD.

La R&D se concentre sur les additifs de contrôle thixotropique qui empêchent l'écoulement de la résine dans les trous en surplomb, améliorant la qualité d'installation. La nouvelle technologie époxy-uréthane hybride de Sika augmente la dureté Shore A sans compromettre la fragilité, élargissant ainsi la flexibilité de conception pour l'ancrage d'équipements dynamiques. Les capsules intelligentes intégrées avec des étiquettes RFID (identification par radiofréquence) permettent aux inspecteurs de vérifier les numéros de lot et les journaux de durcissement, favorisant la maintenance prédictive et l'intégration des jumeaux numériques. Ces innovations renforcent la position de leadership des résines et élèvent les barrières techniques à l'entrée pour les nouveaux entrants.

Par secteur d'utilisation finale : le leadership de l'infrastructure face à la croissance du résidentiel

Les projets d'infrastructure ont représenté 37,60% de la taille du marché des ancrages et coulis en 2025 et devraient se développer à un CAGR de 6,57% jusqu'en 2031. Les extensions de tabliers de ponts, les stations de métro et les barrages hydroélectriques nécessitent des dizaines de milliers de points d'ancrage, générant une demande importante de résine en vrac. Les gouvernements adoptent de plus en plus des achats basés sur la performance qui favorisent les fournisseurs disposant de Déclarations Environnementales de Produits (DEP) et d'analyses du cycle de vie. Les applications résidentielles, bien que plus modestes en volume absolu, enregistrent le CAGR le plus rapide à 6,72% alors que les propriétaires en Europe et au Japon rénovent des façades écoénergétiques et des supports de panneaux solaires en toiture. La part de marché des ancrages et coulis pour les applications résidentielles devrait passer de 20,90% en 2025 à 23,10% en 2031.

Les installations industrielles nécessitent régulièrement des socles d'équipements et des renforcements de supports de tuyauterie. Les usines pharmaceutiques spécifient des ancrages et coulis en raison de la sensibilité aux vibrations et des exigences des salles blanches. Les rénovations de l'immobilier commercial utilisent des ancrages injectables pour améliorer les façades à double peau sans perturber les locataires. Ensemble, ces utilisations finales diversifiées atténuent le risque cyclique et renforcent la stabilité des revenus pour les fabricants d'ancrages.

Analyse géographique

La part de marché de 49,85% de l'Asie-Pacifique dans les ancrages et coulis en 2025 souligne le pouvoir d'achat de la région et son urbanisation rapide. Le 14e Plan quinquennal de la Chine désigne 102 clusters d'infrastructure numérique qui standardisent les ancrages approuvés ETAG pour les racks de centres de données. La pénétration des produits chimiques de construction en Inde se situe en dessous de 50%, laissant de la marge pour une multiplication des volumes à mesure que la sensibilisation des entrepreneurs progresse. L'Australie applique des tests d'ancrage stricts selon la norme AS 5216, encourageant l'adoption de résines premium même dans les projets résidentiels de hauteur moyenne. Les mégapoles côtières d'Asie du Sud-Est déploient des ancrages résistants à la corrosion dans les voies surélevées pour contrecarrer le brouillard salin.

L'Europe abrite un marché mature mais orienté vers l'innovation. L'Allemagne enregistre 99% de traitement chimique dans les ancrages pour béton, démontrant une quasi-saturation mais nécessitant tout de même des cycles de remplacement sur les vieux ponts d'autoroutes. La révision du Règlement européen sur les produits de construction en 2024 a élargi les exigences de reporting en matière de durabilité, incitant les fournisseurs à divulguer les indicateurs de potentiel de réchauffement global pour chaque cartouche. Les subventions scandinaves pour la rénovation financent des formulations à faible teneur en COV, tandis que le programme Superbonus de l'Italie prolonge les crédits d'impôt pour la rénovation parasismique jusqu'en 2027, stimulant les ventes d'ancrages dans la maçonnerie historique.

L'Amérique du Nord affiche une croissance résiliente malgré les pénuries de main-d'œuvre. Les États-Unis ont besoin de 439 000 travailleurs supplémentaires dans la construction, ce qui encourage une plus grande utilisation des systèmes de cartouches préemballées qui réduisent le temps d'installation. L'expansion du pipeline Trans Mountain au Canada spécifie des ancrages époxy à haute adhérence pour les équipements des stations de pompage, et les améliorations du fret ferroviaire au Mexique nécessitent des ancrages à base d'ester vinylique à durcissement rapide qui résistent aux températures élevées. La proximité des matières premières pétrochimiques à base de schiste modère les coûts de résine pour les fabricants régionaux, les protégeant partiellement des fluctuations mondiales des prix.

Paysage concurrentiel

Le marché des ancrages et coulis est modérément consolidé. Les leaders du marché poursuivent à la fois une intégration horizontale et verticale pour sécuriser les approvisionnements en matières premières et élargir leurs empreintes régionales. La différenciation technologique est centrée sur la certification de durée de service et le support numérique sur chantier. Fischer propose un enregistrement de données de tests d'arrachement basé sur le cloud qui se synchronise avec les modèles BIM (modélisation des informations du bâtiment), réduisant les cycles de documentation pour les ingénieurs de structures. Les stratégies de prix varient selon les régions. Dans les marchés à hautes spécifications, les fournisseurs associent des logiciels de conception, des tests sur le terrain et des garanties étendues pour justifier les prix premium. Dans les marchés émergents, les gammes de produits à plusieurs niveaux permettent des options économiques tout en préservant l'équité de la marque. L'équilibre concurrentiel favorise les portefeuilles diversifiés et les solides réseaux de services techniques qui garantissent une installation correcte.

Leaders du secteur des ancrages et coulis

MAPEI S.p.A.

RPM International Inc.

Saint-Gobain

Sika AG

Ardex Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : US Grout Incorporated, en partenariat avec Avanti International, a inauguré une deuxième ligne de production dans son installation de l'Idaho. Cette nouvelle ligne produira les coulis cimentaires Ultrafine VX et SD.

- Mars 2025 : Walplast, un fabricant de matériaux de construction en Inde, a lancé le coulis de carrelage cimentaire Homesure TileEx. Avec ce coulis à base de ciment modifié au polymère, l'entreprise vise à fournir une alternative durable et esthétiquement attrayante pour les joints de carrelage.

Portée du rapport mondial sur le marché des ancrages et coulis

Commercial, industriel et institutionnel, infrastructure, résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Fixation cimentaire, fixation par résine sont couverts en tant que segments par sous-produit. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| Fixation cimentaire | |

| Fixation par résine | À base d'époxy |

| À base de polyuréthane | |

| Autres |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fixation cimentaire | |

| Fixation par résine | À base d'époxy | |

| À base de polyuréthane | ||

| Autres | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les ancrages et coulis consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont considérés dans le cadre de cette étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation d'ancrages et coulis tels que la fixation cimentaire, la fixation par résine polyuréthane, la fixation par résine époxy et autres types sont pris en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, les carreaux céramiques, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures routières, les résines de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou d'un anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour fournir une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour toute personne ayant besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou les protéger des produits chimiques, de l'humidité et des taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute gamme (superplastifiant) | Les réducteurs d'eau à haute gamme sont un type d'adjuvant pour béton qui offre des propriétés améliorées et bonifiées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de chemins de fer, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhéré et à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrat, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister aux environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications pour utilisateurs finaux, tels que les adhésifs, les revêtements, l'isolation de bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa dégradation due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton maniable pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membrane en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère qui contient du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme produits de cure, agents de démoulage, décapants à rouille et autres. Ils sont rentables et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme milieu porteur ou diluant pour disperser la résine. Ils sont pris en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement ou une primaire de protection appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérantes de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement