Taille et Part du Marché des GM2 Gangliosidoses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 253.64 Millions de dollars américains |

| Taille du Marché (2031) | 374.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GM2 Gangliosidoses par Mordor Intelligence

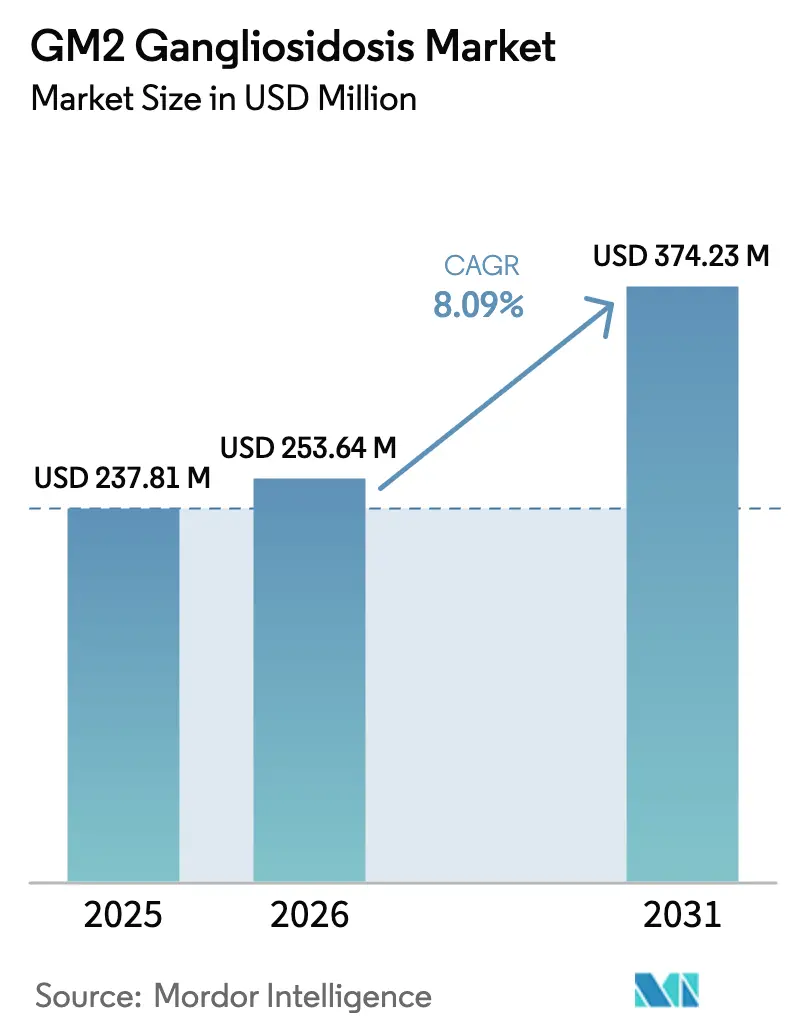

La taille du marché des GM2 gangliosidoses en 2026 est estimée à 253,64 millions USD, en croissance par rapport à la valeur 2025 de 237,81 millions USD, avec des projections indiquant 374,23 millions USD, croissant à un CAGR de 8,09 % sur la période 2026-2031.

Trois forces sous-tendent cette trajectoire : l'innovation rapide dans les vecteurs de thérapie génique pénétrant la barrière hémato-encéphalique, les voies réglementaires qui compriment les délais d'approbation pour les maladies lysosomales ultra-rares, et les mandats de dépistage néonatal qui déplacent le diagnostic vers la fenêtre présymptomatique. La thérapie génique représente déjà 54,13 % des revenus thérapeutiques en 2025, mais les chaperons pharmacologiques oraux suivent une trajectoire accélérée car ils évitent la contrainte de fabrication à haute dose des vecteurs viraux. Les données cliniques d'une étude d'infusion bilatérale thalamique et de liquide céphalorachidien de 2025 ont confirmé une restauration enzymatique dose-dépendante, bien que la gestion immunitaire reste essentielle pour maintenir l'efficacité.[1]Xue-Li Chen, « Essai de Phase 1/2 à Double Vecteur rAAVrh8 pour les GM2 Gangliosidoses », Nature Medicine, nature.com Les nouveaux investissements dans la fabrication à titre élevé, les bons de révision prioritaire et les dispositifs d'accès précoce élargissent collectivement la piste commerciale du marché des GM2 gangliosidoses, tandis que les opportunités inexploitées dans la thérapie de réduction du substrat invitent de nouveaux entrants.[2]Peter Marks, « Programme de Bons de Révision Prioritaire pour les Maladies Pédiatriques Rares », Agence Américaine des Médicaments et des Aliments, fda.gov

Principaux Enseignements du Rapport

- Par modalité thérapeutique, la thérapie génique a dominé avec 54,13 % de la part du marché des GM2 gangliosidoses en 2025, tandis que la thérapie par chaperons pharmacologiques devrait se développer à un CAGR de 11,46 % jusqu'en 2031.

- Par type de maladie, la maladie de Tay-Sachs a représenté 61,67 % des revenus en 2025, tandis que le sous-type variante AB devrait croître à un CAGR de 11,84 % jusqu'en 2031.

- Par voie d'administration, l'administration intrathécale a capturé 47,26 % de la part du marché des GM2 gangliosidoses en 2025, et l'administration intracérébrale progresse à un CAGR de 12,24 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,66 % de la part du marché des GM2 gangliosidoses en 2025, tandis que les instituts de recherche et académiques enregistrent la croissance la plus rapide à un CAGR de 10,63 % jusqu'en 2031.

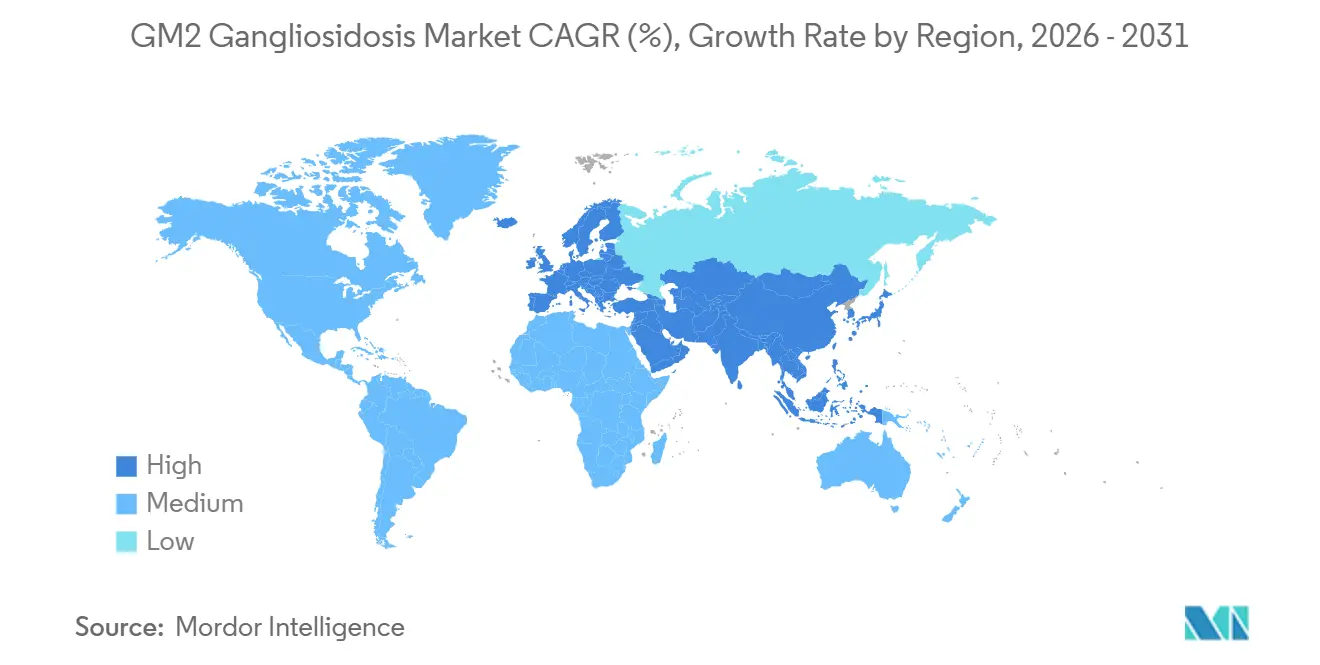

- Par géographie, l'Amérique du Nord a conservé 39,53 % de la part du marché des GM2 gangliosidoses en 2025, et l'Asie-Pacifique devrait afficher la croissance régionale la plus élevée à un CAGR de 10,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GM2 Gangliosidoses

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avancées dans les vecteurs de thérapie génique | +2.1% | Mondial | Moyen terme (2-4 ans) |

| Incitations aux médicaments orphelins et bons de révision prioritaire | +1.3% | Amérique du Nord, EU5, Japon | Court terme (≤ 2 ans) |

| Mandats croissants de dépistage néonatal | +1.5% | Amérique du Nord, UE sélectionnée, Australie | Long terme (≥ 4 ans) |

| Programmes ex-vivo de cellules souches hématopoïétiques éditées par CRISPR | +0.9% | Amérique du Nord, EU5 | Long terme (≥ 4 ans) |

| Dispositifs d'accès précoce transfrontaliers | +0.7% | EU5 | Court terme (≤ 2 ans) |

| Petites molécules de réduction du substrat pénétrant la barrière hémato-encéphalique | +1.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans les Vecteurs de Thérapie Génique Ciblant les GM2 Gangliosidoses

Les constructions bicistroniques AAV9 qui délivrent à la fois HEXA et HEXB ont prolongé la survie des souris Sandhoff de quatre à dix-huit mois, normalisant les scores moteurs et réduisant l'accumulation de GM2 dans le cortex et le cervelet.[3]Andrés F. Leal, « GM2 Gangliosidoses : Caractéristiques Cliniques, Aspects Physiopathologiques et Thérapies Actuelles », International Journal of Molecular Sciences, mdpi.com JCR Pharmaceuticals a fait progresser JR-479, une bêta-hexosaminidase A recombinante ciblant le récepteur de la transferrine qui équilibre l'absorption par le système nerveux central avec la distribution systémique, réduisant les réactions aux perfusions dans les modèles précliniques. Un essai de Phase 1/2 à double vecteur rAAVrh8 de 2025 a délivré des vecteurs par injection thalamique bilatérale et infusion de liquide céphalorachidien, restaurant jusqu'à 80 % de l'activité enzymatique de type sauvage dans les régions cibles, bien qu'une pléocytose transitoire ait nécessité une prophylaxie par corticostéroïdes et rituximab. Des scientifiques des Instituts Nationaux de la Santé ont rapporté l'édition de base adénine de la mutation HEXA c.533G>A avec un minimum d'éditions hors cible, ouvrant la voie à des thérapies de précision qui évitent les cassures double brin. Collectivement, ces avancées raccourcissent les cycles de traduction et ajoutent 2,1 points de pourcentage à la croissance prévue du marché des GM2 gangliosidoses.

Incitations aux Médicaments Orphelins et Bons de Révision Prioritaire

Entre 2020 et 2025, la FDA a accordé de multiples désignations orphelines pour les thérapies ciblant les GM2, conférant une exclusivité de sept ans, des crédits d'impôt pour les essais cliniques et des exonérations de frais PDUFA qui réduisent les coûts des essais en phase avancée d'environ 30 %. Les bons pour les maladies pédiatriques rares, revendus pour 80 à 110 millions USD, compensent les dépenses en capital et attirent les investissements en capital-risque. Les programmes PRIME de l'EMA et SAKIGAKE du Japon fournissent des conseils scientifiques renforcés et des fenêtres d'évaluation plus courtes, avançant le lancement commercial de deux à dix-huit mois. Ces leviers combinés ajoutent 1,3 point de pourcentage au CAGR en réduisant le risque du marché des GM2 gangliosidoses.

Mandats Croissants de Dépistage Néonatal pour les Maladies Lysosomales

La HRSA a ajouté deux maladies de surcharge lysosomale au Groupe de Dépistage Uniforme Recommandé en 2025, signalant que le dépistage des GM2 pourrait suivre dans les quatre ans. Les équipes d'évaluation moléculaire des CDC forment les laboratoires d'État aux flux de travail de spectrométrie de masse en tandem et de séquençage, renforçant la préparation technique. La détection précoce déplace la thérapie vers la phase présymptomatique, avec des données précliniques montrant une extension de survie quadruplée lorsque la thérapie génique est administrée dans les trois premiers mois de vie. Les panels à l'échelle des États australiens pour les maladies de Pompe et de Fabry prouvent la faisabilité opérationnelle et l'acceptation des payeurs, renforçant la hausse de 1,5 point de pourcentage du CAGR.

Programmes Ex-Vivo de Cellules Souches Hématopoïétiques Éditées par CRISPR Entrant en Phase IND

L'approbation de Lenmeldy par la FDA en 2024 a validé la correction lentivirale autologue pour les maladies lysosomales et établi des références de remboursement pour les futures approches ex-vivo. Les plateformes d'édition de base ont atteint 43 % d'efficacité de correction pour HEXA c.533G>A dans les fibroblastes de patients avec des taux d'indels inférieurs à 2 %. Les flux de travail ex-vivo évitent les anticorps anti-AAV préexistants, mais la fabrication reste spécifique au patient, les coûts dépassent 500 000 USD par traitement, et le débit moyen est de quatre-vingts patients par an par site. Ces facteurs contribuent néanmoins à 0,9 point de pourcentage du CAGR en élargissant la boîte à outils thérapeutique du marché des GM2 gangliosidoses.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence ultra-faible limitant le retour sur investissement commercial | –1.8% | Mondial | Long terme (≥ 4 ans) |

| Coût élevé et complexité de la délivrance de vecteurs géniques au système nerveux central | –1.2% | Mondial | Moyen terme (2-4 ans) |

| Goulots d'étranglement de fabrication pour les sérotypes AAV à titre élevé | –0.9% | Amérique du Nord, EU5 | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour de l'édition génique in vivo | –0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Ultra-Faible Limitant le Retour sur Investissement Commercial

L'incidence de la maladie de Tay-Sachs infantile est d'environ 1 pour 100 000 naissances aux États-Unis, ce qui se traduit par moins de quarante nouveaux cas par an. Même à un prix unique de 2,1 millions USD, les revenus annuels culminent près de 100 millions USD contre des dépenses de développement de 1,5 à 2,0 milliards USD, déprimant les taux de rendement internes et orientant le capital vers des segments de maladies rares plus importants. Cette contrainte retire 1,8 point de pourcentage au CAGR projeté pour le marché des GM2 gangliosidoses.

Coût Élevé et Complexité de la Délivrance de Vecteurs Géniques au Système Nerveux Central

La perfusion intrathécale nécessite des installations neurochirurgicales spécialisées, une ponction lombaire ou la mise en place d'un réservoir d'Ommaya, et une immunosuppression coûtant 30 000 à 40 000 USD par patient en médicaments seuls. L'administration stéréotaxique intracérébrale ajoute des frais de dispositif et de salle d'opération de 200 000 USD et allonge les durées de procédure à six heures. Ces obstacles retranchent 1,2 point de pourcentage de la croissance car seuls quelques centres peuvent délivrer la thérapie à grande échelle sur le marché des GM2 gangliosidoses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité Thérapeutique : La Thérapie Génique Maintient sa Tête, les Chaperons s'Accélèrent

La thérapie génique a généré 54,13 % de la part du marché des GM2 gangliosidoses en 2025, reflétant le statut de premier entrant des programmes AAV9 intrathécaux et les précédents de remboursement validés. La contribution à la taille du marché des GM2 gangliosidoses des chaperons pharmacologiques est plus faible mais progresse le plus rapidement à un CAGR de 11,46 % car les molécules non inhibitrices comme NCGC326 combinent la pénétration de la barrière hémato-encéphalique avec la commodité orale. Le remplacement enzymatique fait face à des limites de diffusion, mais les fusions J-Brain Cargo pourraient combler cet écart, tandis que les agents de réduction du substrat tels que le miglustat servent d'adjuvants pour les patients ne pouvant pas recevoir de vecteurs viraux.

La transplantation de cellules souches reste à l'étude ; la correction lentivirale ex-vivo a amélioré la survie des souris Sandhoff mais montre un engraftement variable chez l'homme. L'association stratégique d'une thérapie génique ponctuelle avec un entretien oral chronique est susceptible de définir le futur mix de modalités à mesure que le marché des GM2 gangliosidoses arrive à maturité.

Par Type de Maladie : Tay-Sachs Domine, la Variante AB Gagne en Dynamisme

La maladie de Tay-Sachs a représenté 61,67 % des revenus en 2025 en raison de la prévalence concentrée dans les populations juives ashkénazes et des programmes de dépistage des porteurs établis. La maladie de Sandhoff suit, compliquée par l'atteinte des organes périphériques. La GM2 gangliosidose variante AB croît à un CAGR de 11,84 % à mesure que le séquençage de nouvelle génération reclassifie les cas autrefois étiquetés comme maladie de Tay-Sachs atypique.

Les avancées de la médecine de précision, de l'édition de base HEXA à l'addition du gène GM2A, s'alignent sur les besoins de ces sous-types. À mesure que les panels néonataux s'élargissent, le mix de taille du marché des GM2 gangliosidoses devrait s'orienter vers les formes à début plus précoce, stimulant la demande de thérapies qui bénéficient le plus d'une administration présymptomatique.

Par Voie d'Administration : L'Intrathécale Maintient sa Tête, l'Intracérébrale Progresse Rapidement

La perfusion intrathécale a conservé 47,26 % de la taille du marché des GM2 gangliosidoses en 2025 car les neurologues pédiatriques privilégient l'accès lombaire et les réservoirs d'Ommaya. L'administration intracérébrale croît à un CAGR de 12,24 %, portée par les données de délivrance thalamique qui ont atteint 80 % des niveaux enzymatiques de type sauvage dans les tissus ciblés.

Les protéines de fusion intraveineuses de type cheval de Troie pourraient élargir l'accès si les essais humains confirment l'absorption vingt fois supérieure observée chez les primates, tandis que la délivrance orale reste confinée aux schémas de réduction du substrat et de chaperons. Les approches hybrides combinant l'injection thalamique et la perfusion de liquide céphalorachidien visent à équilibrer la distribution et l'économie de dose à mesure que le marché des GM2 gangliosidoses évolue.

Par Utilisateur Final : Les Instituts Académiques Dépassent les Hôpitaux

Les hôpitaux détenaient 52,66 % de la part du marché des GM2 gangliosidoses en 2025 car les patients symptomatiques ont besoin d'un soutien multidisciplinaire. Les instituts de recherche et académiques croissent à un CAGR de 10,63 % car ils servent à la fois de centres d'essais et de plateformes de fabrication de vecteurs, aidés par les codes de paiement CMS qui remboursent l'administration ambulatoire de thérapie génique au prix de vente moyen plus 6 %.

Les cliniques spécialisées gèrent les schémas oraux chroniques mais manquent de capacité neurochirurgicale, tandis que l'adoption des soins à domicile augmentera une fois que les formats enzymatiques sous-cutanés seront matures. La concentration de la fabrication et du suivi dans les sites académiques continuera donc, remodelant la prestation de soins sur le marché des GM2 gangliosidoses.

Analyse Géographique

L'Amérique du Nord a généré 39,53 % des revenus du marché des GM2 gangliosidoses en 2025. Les centres académiques américains mènent la majorité des essais de thérapie génique, et des codes de paiement CMS distincts encouragent les hôpitaux à ajouter des capacités de salle blanche. La liste évolutive de dépistage néonatal de la HRSA pourrait augmenter les cas diagnostiqués de 60 % dans les quatre ans et élargir davantage le marché des GM2 gangliosidoses.

L'Europe s'est classée deuxième. La France, l'Allemagne et le Royaume-Uni emploient chacun des dispositifs d'accès précoce qui raccourcissent l'écart entre les résultats de Phase 2 et l'utilisation en conditions réelles. Les assureurs statutaires ont remboursé des thérapies expérimentales dans le cadre de dispositions compassionnelles, une approche qui accélère la capture des revenus.

L'Asie-Pacifique affiche le CAGR le plus rapide à 10,02 % jusqu'en 2031. La voie SAKIGAKE du Japon et les accords de remboursement basés sur les résultats de la Corée du Sud abaissent les barrières à l'entrée, tandis que les directives chinoises sur la thérapie génique de 2024 et les approbations antérieures de Zolgensma et Hemgenix confirment la dynamique réglementaire. Les panels lysosomaux à l'échelle des États australiens valident le déploiement opérationnel, et les centres d'excellence naissants de l'Inde préparent le terrain pour une future participation clinique.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent les plus petits contributeurs en raison d'une infrastructure neurochirurgicale limitée et de contraintes de remboursement qui plafonnent les prix des thérapies en dessous de 500 000 USD. Les renvois transfrontaliers vers l'Amérique du Nord ou l'Europe se poursuivent jusqu'à ce que la capacité nationale arrive à maturité, laissant un espace blanc substantiel pour le marché des GM2 gangliosidoses dans ces régions.

Paysage Concurrentiel

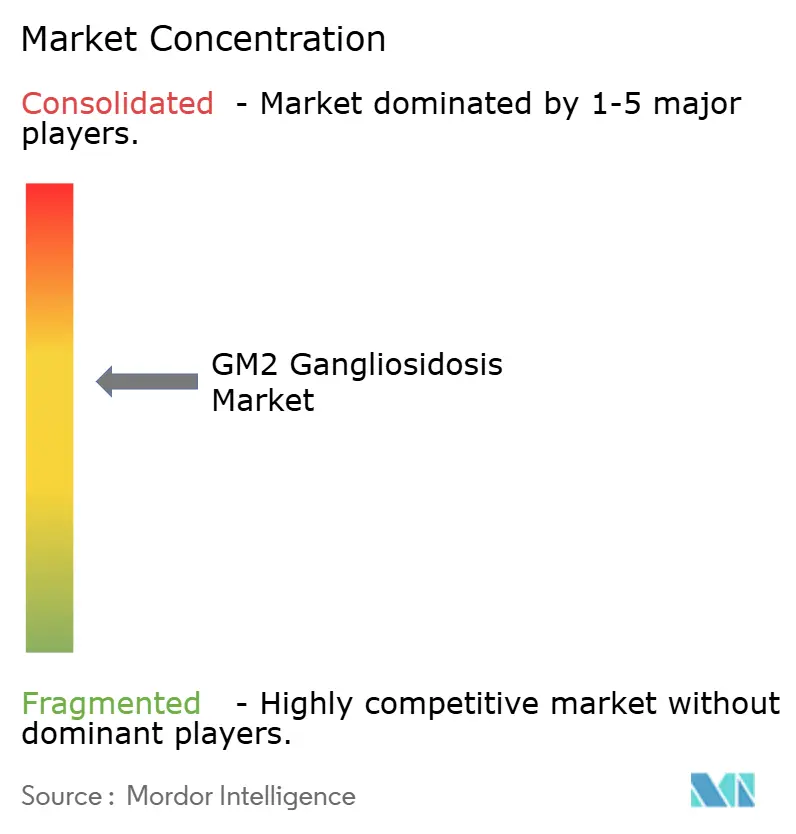

Le marché des GM2 gangliosidoses est modérément concentré avec dix-huit entreprises profilées. Les multinationales comme Novartis et BioMarin exploitent des usines de bout en bout, tandis que les innovateurs à actifs légers externalisent l'approvisionnement en vecteurs auprès de prestataires de services de développement et de fabrication sous contrat tels que Lonza et Catalent. L'acquisition de Poseida par Roche en octobre 2024 pour 1,5 milliard USD souligne l'appétit des grandes entreprises pharmaceutiques pour les plateformes non virales pouvant élargir les franchises de maladies rares.

Les courses d'ingénierie vectorielle se concentrent sur de nouvelles capside AAV9, des sérotypes comme AAV-DJ, et des nanoparticules lipidiques qui échappent aux anticorps préexistants et permettent des dosages répétés. Les précédents réglementaires, notamment l'approbation de Lenmeldy en mars 2024, favorisent les approches ex-vivo avec des orientations définies, tandis que l'édition in vivo fait face à de longues obligations de suivi.

Les licences stratégiques, les accords de fabrication à long terme et la monétisation des bons de révision prioritaire façonnent les flux de financement. À mesure que le dosage se déplace plus tôt dans la vie et que les modèles de remboursement arrivent à maturité, les entreprises qui combinent une production évolutive avec des outils génomiques de précision sont positionnées pour gagner des parts sur le marché des GM2 gangliosidoses.

Leaders du Secteur des GM2 Gangliosidoses

Sio Gene Therapies

Taysha Gene Therapies

REGENXBIO

Passage Bio

Neurogene Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Des chercheurs des Instituts Nationaux de la Santé ont appliqué l'édition de base adénine pour corriger la mutation HEXA c.533G>A dans des fibroblastes dérivés de patients, atteignant une haute efficacité sur cible avec un minimum d'indels

- Novembre 2024 : Roche a acquis Poseida Therapeutics pour 1,5 milliard USD, ajoutant une expertise en délivrance non virale et en fabrication de CAR-T pertinente pour les programmes de correction ex-vivo

- Mars 2024 : La FDA a approuvé Lenmeldy, une thérapie génique autologue lentivirale sur cellules souches pour la leucodystrophie métachromatique, validant les flux de travail ex-vivo pour les indications lysosomales

Portée du Rapport sur le Marché Mondial des GM2 Gangliosidoses

Les GM2 gangliosidoses, un trouble rare et fatal, résultent d'une anomalie métabolique autosomique récessive. Au cœur de cette maladie se trouve une déficience de l'enzyme bêta-hexosaminidase. Ce déficit entraîne une accumulation toxique de ganglioside GM2 dans les neurones, endommageant progressivement les cellules nerveuses du cerveau et de la moelle épinière.

Le Rapport sur le Marché des GM2 Gangliosidoses est segmenté par Modalité Thérapeutique, Type de Maladie, Voie d'Administration, Utilisateur Final et Géographie. Par Modalité Thérapeutique, le marché est segmenté en Thérapie Génique, Thérapie de Remplacement Enzymatique, Thérapie de Réduction du Substrat, Thérapie par Chaperons Pharmacologiques et Transplantation de Cellules Souches. Par Type de Maladie, le marché est segmenté en Maladie de Tay-Sachs, Maladie de Sandhoff et GM2 Variante AB. Par Voie d'Administration, le marché est segmenté en Intrathécale, Intraveineuse, Intracérébrale et Orale. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Cliniques Spécialisées, Instituts de Recherche et Académiques, et Cadres de Soins à Domicile. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Thérapie Génique |

| Thérapie de Remplacement Enzymatique |

| Thérapie de Réduction du Substrat |

| Thérapie par Chaperons Pharmacologiques |

| Transplantation de Cellules Souches |

| Maladie de Tay-Sachs |

| Maladie de Sandhoff |

| GM2 Variante AB |

| Intrathécale |

| Intraveineuse |

| Intracérébrale |

| Orale |

| Hôpitaux |

| Cliniques Spécialisées |

| Instituts de Recherche et Académiques |

| Cadres de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité Thérapeutique | Thérapie Génique | |

| Thérapie de Remplacement Enzymatique | ||

| Thérapie de Réduction du Substrat | ||

| Thérapie par Chaperons Pharmacologiques | ||

| Transplantation de Cellules Souches | ||

| Par Type de Maladie | Maladie de Tay-Sachs | |

| Maladie de Sandhoff | ||

| GM2 Variante AB | ||

| Par Voie d'Administration | Intrathécale | |

| Intraveineuse | ||

| Intracérébrale | ||

| Orale | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Instituts de Recherche et Académiques | ||

| Cadres de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel niveau de revenus est attendu pour les thérapies contre les GM2 gangliosidoses d'ici 2031 ?

La taille du marché des GM2 gangliosidoses devrait atteindre 374,23 millions USD d'ici 2031.

Quelle classe de traitement domine actuellement les dépenses ?

La thérapie génique représente 54,13 % des ventes 2025 sur le marché des GM2 gangliosidoses.

Quelle modalité croît le plus rapidement jusqu'en 2031 ?

Les chaperons pharmacologiques se développent à un CAGR de 11,46 %, le plus élevé parmi toutes les modalités.

Pourquoi l'Asie-Pacifique dépasse-t-elle les autres régions ?

La voie SAKIGAKE du Japon et les directives chinoises sur la thérapie génique de 2024 accélèrent les approbations, entraînant un CAGR de 10,02 %.

Quel reste le principal frein à la croissance ?

La prévalence ultra-faible limite le retour commercial, réduisant le CAGR prévu de 1,8 point de pourcentage.

Dernière mise à jour de la page le: