Taille et part du marché de l'acide carglumique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 204.19 Millions de dollars américains |

| Taille du Marché (2031) | 277.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide carglumique par Mordor Intelligence

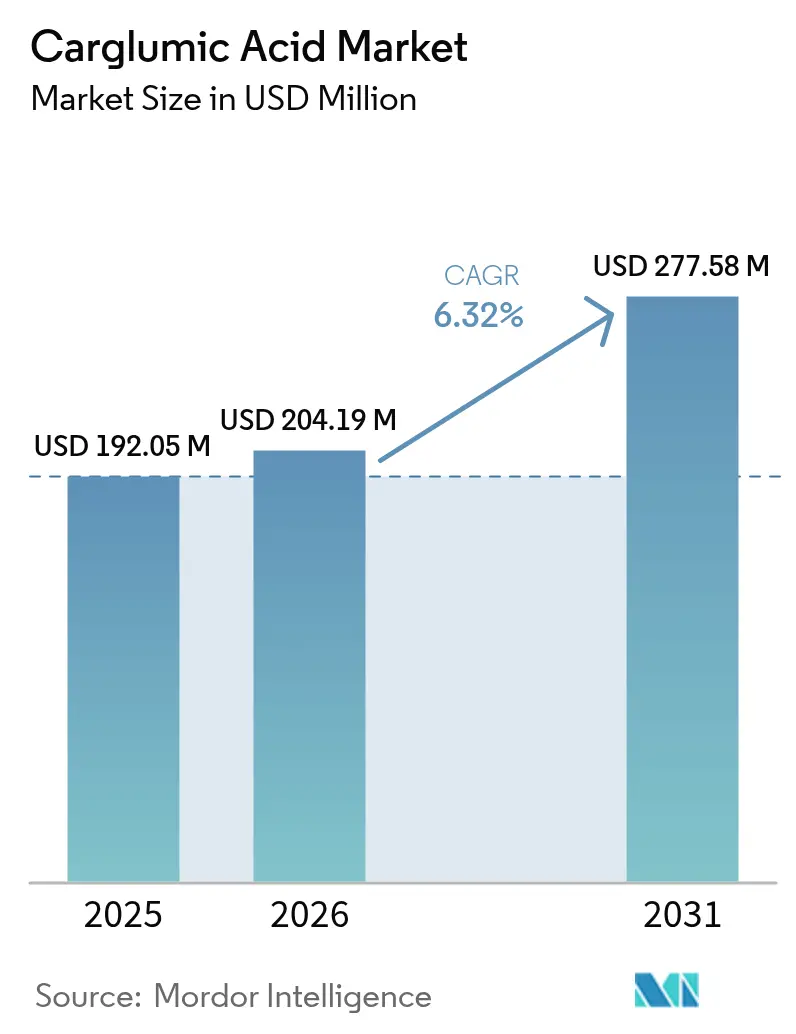

La taille du marché de l'acide carglumique était évaluée à 192,05 millions USD en 2025 et devrait croître de 204,19 millions USD en 2026 pour atteindre 277,58 millions USD d'ici 2031, à un TCAC de 6,32 % durant la période de prévision (2026-2031). La croissance robuste découle d'un diagnostic plus précoce du déficit en N-acétylglutamate synthase (NAGS) et des aciduries organiques, de procédures d'examen accélérées pour les médicaments orphelins, et d'un dépistage néonatal élargi qui alimente un pipeline de traitement prévisible. La dépendance à une source unique d'ingrédient pharmaceutique actif (IPA) maintient les chaînes d'approvisionnement sous tension, mais soutient également une tarification premium. Les comprimés à désintégration orale (CDO) dominent l'adoption, aidés par des innovations de masquage du goût qui simplifient l'administration pédiatrique. Les pharmacies hospitalières dominent la distribution, reflétant le cadre de soins aigus des crises d'hyperammoniémie, tandis que les canaux e-commerce enregistrent la croissance la plus rapide grâce à l'essor de la télémédecine. Sur le plan régional, l'Amérique du Nord bénéficie d'incitations matures pour les médicaments orphelins, tandis que l'Asie-Pacifique (APAC) affiche l'expansion la plus rapide grâce au déploiement du dépistage néonatal et à l'évolution des politiques relatives aux maladies rares.

Points clés du rapport

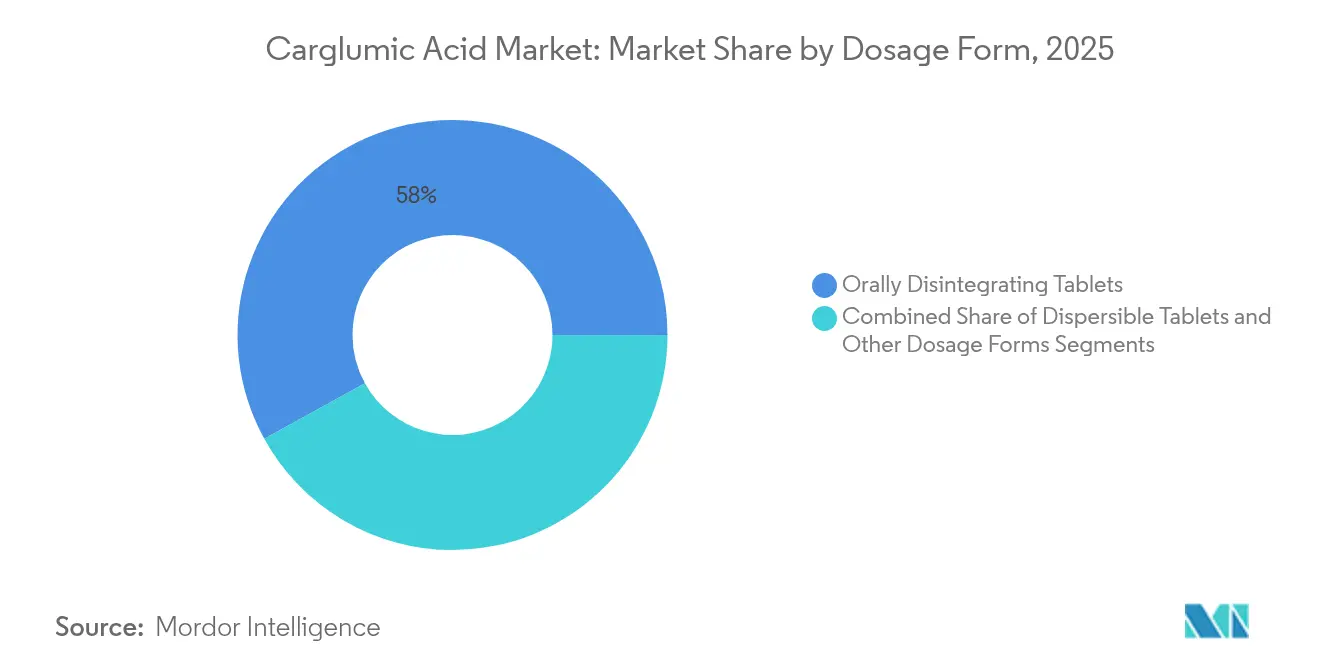

- Par forme galénique, les CDO représentaient 58,02 % de la part du marché de l'acide carglumique en 2025 et affichent un TCAC de 6,95 % jusqu'en 2031.

- Par voie d'administration, les produits oraux détenaient 90,85 % de la taille du marché de l'acide carglumique en 2025 et devraient progresser à un TCAC de 6,62 % jusqu'en 2031.

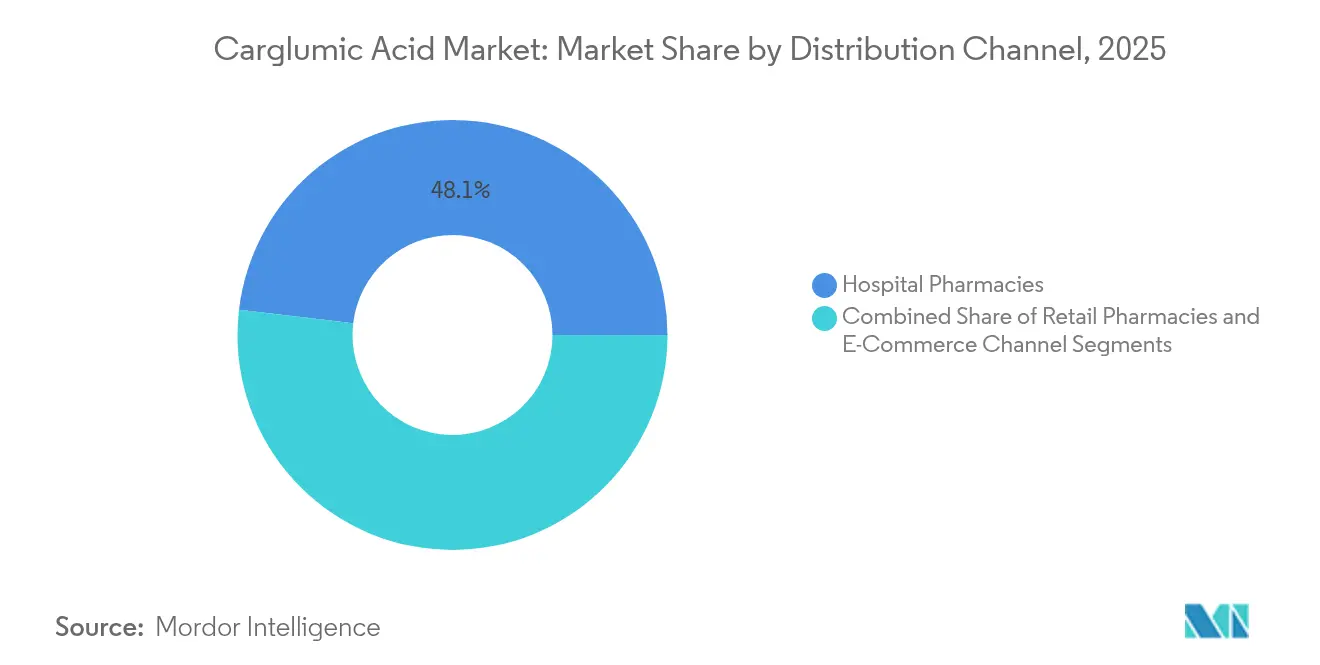

- Par canal de distribution, les pharmacies hospitalières représentaient 48,12 % du marché de l'acide carglumique en 2025, tandis que l'e-commerce est en passe d'atteindre un TCAC de 7,55 % jusqu'en 2031.

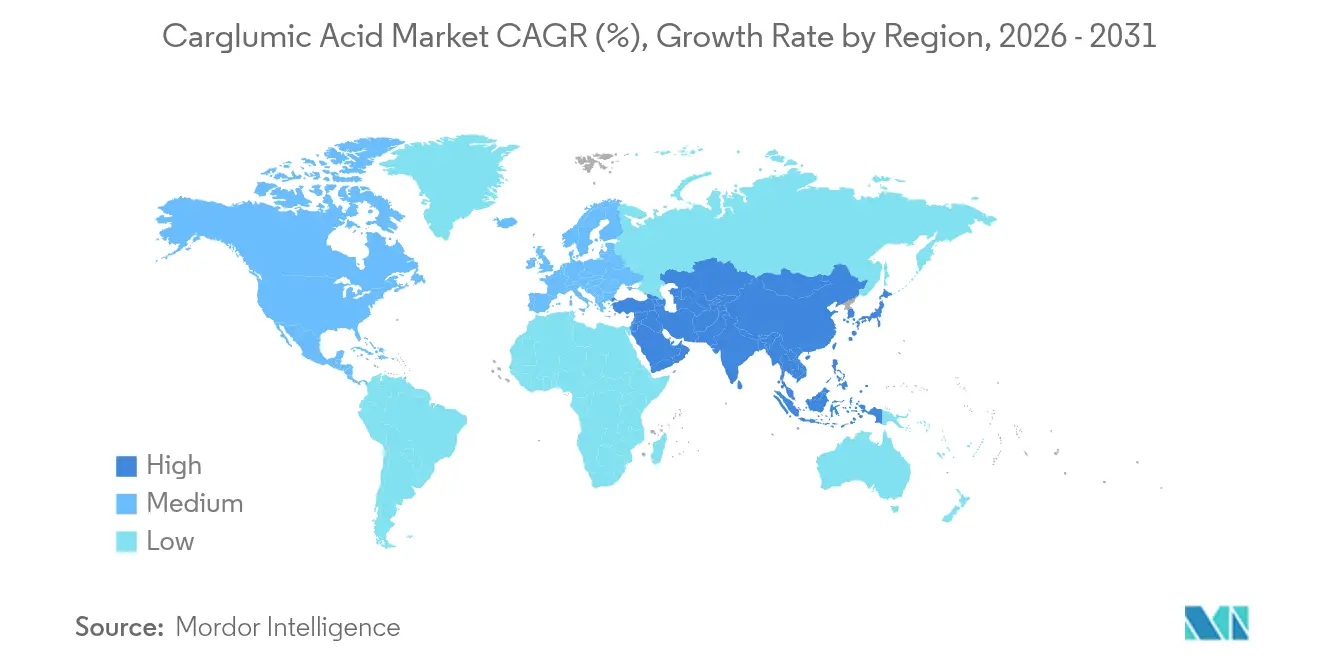

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,12 % en 2025 ; l'APAC devrait se développer à un TCAC de 7,42 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'acide carglumique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du déficit en NAGS et des aciduries organiques | +1.2% | Mondial, avec concentration dans les populations consanguines | Moyen terme (2-4 ans) |

| Voies d'approbation accélérées pour les médicaments orphelins | +0.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Programmes élargis de dépistage néonatal de l'hyperammoniémie | +1.1% | APAC en cœur de cible, avec débordement vers le MEA | Long terme (≥ 4 ans) |

| Expansion du remboursement pour les thérapies des maladies rares | +0.9% | Mondial, avec des variations régionales | Moyen terme (2-4 ans) |

| Innovations en microdosage personnalisé et en préparations magistrales | +0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Stockage stratégique pour la gestion des crises métaboliques | +0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du déficit en NAGS et des aciduries organiques

L'amélioration des capacités diagnostiques révèle davantage d'erreurs innées du métabolisme, notamment dans les régions à forte consanguinité. Une étude saoudienne de dépistage néonatal utilisant la spectrométrie de masse en tandem a mis en évidence de nouveaux cas que les panels standard auraient manqués, illustrant comment de meilleures analyses font directement augmenter le nombre de patients. Le coût de la charge des maladies rares à Hainan est passé de 34,26 millions CNY en 2019 à 64,74 millions CNY en 2023 à mesure que la détection s'améliorait, soulignant l'effet d'entraînement économique. Des centres métaboliques spécialisés sont désormais intégrés dans les hôpitaux tertiaires, garantissant une confirmation rapide et une initiation rapide de l'acide carglumique. Ces pôles créent un flux constant de patients traités, soutenant la croissance soutenue du marché de l'acide carglumique. En parallèle, les groupes de défense des patients font progresser des registres qui affinent davantage les données de prévalence, améliorant la précision des prévisions pour les parties prenantes.

Voies d'approbation accélérées pour les médicaments orphelins

Les régulateurs continuent de réduire les délais de développement. Le programme de bons de révision prioritaire pour les maladies pédiatriques rares de la FDA américaine a récemment accordé un bon d'une valeur de 150 millions USD assorti d'une désignation de voie rapide, réduisant les cycles d'examen jusqu'à 12 mois et accélérant la capture des revenus. L'Agence européenne des médicaments offre 10 ans d'exclusivité commerciale pour les produits orphelins désignés, atténuant le risque d'investissement. L'Administration nationale des produits médicaux de Chine a lancé des cadres axés sur les patients pour les maladies rares, ouvrant la deuxième plus grande arène pharmaceutique mondiale aux candidats à l'acide carglumique. Collectivement, ces politiques abaissent les obstacles pour les innovateurs et stimulent l'investissement dans les portefeuilles, renforçant les perspectives haussières du marché de l'acide carglumique.

Programmes élargis de dépistage néonatal de l'hyperammoniémie

Le dépistage universel s'élargit rapidement. L'examen national de la Thaïlande a révélé que seulement 46,80 % des médicaments recommandés pour les maladies rares sont enregistrés, signalant l'ampleur de la demande future à mesure que le dépistage s'étend. La spectrométrie de masse en tandem détecte désormais plusieurs aciduries organiques en une seule analyse, réduisant les coûts par test et améliorant l'efficacité de la détection. Les résultats positifs déclenchent une orientation directe vers des spécialistes du métabolisme, garantissant que l'acide carglumique est prescrit avant qu'une lésion neurologique irréversible ne survienne. Il en résulte un pipeline de patients en phase précoce dont les besoins thérapeutiques à vie alimentent la taille du marché de l'acide carglumique. Les subventions gouvernementales pour l'acquisition d'équipements institutionnalisent davantage le dépistage, assurant la stabilité à long terme de la demande.

Expansion du remboursement pour les thérapies des maladies rares

Les payeurs expérimentent des modèles d'abonnement et basés sur les résultats qui atténuent les chocs budgétaires liés aux médicaments orphelins à coût élevé. Les évaluations des technologies de santé européennes acceptent désormais des critères de substitution et des tailles d'échantillon plus petites, facilitant les décisions de remboursement pour les affections ultra-rares. Au Japon, un plafond de co-paiement fixe pour les troubles chroniques limite les dépenses à la charge des patients, préservant l'observance des schémas thérapeutiques à base d'acide carglumique. Ces innovations réduisent les frictions financières pour les prescripteurs et les patients, ouvrant de nouvelles initiations thérapeutiques et soutenant l'expansion du marché de l'acide carglumique. Les fabricants répondent par des accords de partage des risques qui alignent la tarification sur les résultats réels, renforçant la confiance des payeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La tarification des médicaments orphelins maintient le coût de la thérapie à un niveau prohibitif | -1.1% | Mondial ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Effets indésirables gastro-intestinaux sévères et liés aux infections | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement en IPA à source unique et en intermédiaires | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Concurrence des thérapies géniques en développement et des capteurs d'ammoniac | -0.4% | Marchés développés et émergents | Long terme (> 4 ans) |

| Source: Mordor Intelligence | |||

Effets indésirables gastro-intestinaux sévères et liés aux infections

L'acide carglumique est généralement bien toléré, mais les vomissements, la diarrhée et les douleurs abdominales peuvent limiter l'observance, notamment chez les nourrissons et les nouveau-nés déjà fragilisés par un stress métabolique. Les cliniciens ont souvent recours à des antiémétiques ou à une titration des doses, compliquant les parcours de soins et augmentant les coûts. Les événements liés aux infections ajoutent un risque supplémentaire car les patients métaboliques ont des réserves physiologiques réduites. Des exigences renforcées en matière de pharmacovigilance peuvent retarder l'adoption sur les nouveaux marchés, modérant l'absorption à court terme du marché de l'acide carglumique. La recherche sur les CDO à faible dose et au goût masqué vise à atténuer les effets gastro-intestinaux, mais les preuves cliniques sont encore en cours d'émergence.

La tarification des médicaments orphelins maintient le coût de la thérapie à un niveau prohibitif

Les prix catalogue mondiaux restent élevés, de nombreux médicaments orphelins dépassant 100 000 USD par an. Les économies émergentes font face à des problèmes d'accessibilité aigus, limitant les inscriptions sur les formulaires pour l'acide carglumique. Les lacunes dans les analyses coût-efficacité aggravent l'hésitation des payeurs, car les seuils traditionnels d'années de vie ajustées par la qualité peinent à saisir la valeur des maladies rares. Bien que des modèles de paiement innovants gagnent du terrain, l'accès immédiat dans les contextes à faibles ressources est en retard, freinant la taille du marché de l'acide carglumique dans ces géographies. La tarification différenciée et les programmes d'aide aux patients compensent partiellement la charge, mais restent insuffisants pour une couverture universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : l'innovation en CDO propulse le leadership du marché

La taille du marché de l'acide carglumique pour les comprimés à désintégration orale était de 111,43 millions USD en 2025, soit une part de revenus de 58,02 %. La dissolution rapide permet l'administration lors de crises métaboliques sans eau ni préparation par sonde nasogastrique, réduisant le risque d'aspiration chez les nouveau-nés. Le segment est en passe d'atteindre un TCAC de 6,95 % grâce aux polymères de masquage du goût et à la micro-encapsulation qui améliorent la palatabilité et renforcent l'observance. Les fabricants investissent dans la fabrication en continu qui réduit les coûts de lot et soutient un approvisionnement mondial flexible. Les comprimés dispersibles, bien qu'en retrait par rapport aux CDO, conservent leur valeur là où les sondes d'alimentation permettent une titration précise, notamment dans les unités de soins intensifs. Les préparations magistrales comblent des lacunes réduites mais critiques pour les extrêmes de dosage que les références commerciales ne peuvent pas accommoder.

Les retours des patients soulignent la nouveauté des saveurs comme moteur d'une observance soutenue, incitant la R&D à explorer des profils de baies et d'agrumes qui masquent l'acidité naturelle de l'acide carglumique. Les agences réglementaires autorisent des tests de stabilité accélérés pour les CDO, raccourcissant le délai de mise sur le marché des reformulations. Ces dynamiques cimentent les CDO comme l'étoile directrice de l'innovation en matière de formes galéniques, garantissant que le segment reste central pour le marché plus large de l'acide carglumique jusqu'en 2031.

Par voie d'administration : la domination orale reflète les protocoles de traitement

Les formulations orales détenaient 90,85 % de la part du marché de l'acide carglumique en 2025, soit 174,47 millions USD. Les recommandations cliniques spécifient l'acide carglumique oral en première ligne pour la prise en charge chronique du déficit en NAGS, soutenant un TCAC de 6,62 % jusqu'en 2031. Les options injectables, bien que de niche, répondent aux scénarios aigus où l'absorption gastro-intestinale est compromise ou où le coma empêche la déglutition. La recherche en développement explore des films sublinguaux qui pourraient offrir un début d'action encore plus rapide que les CDO actuels, mais les délais commerciaux restent provisoires.

Les modèles de soins ambulatoires valorisent la commodité de la thérapie orale, permettant un contrôle métabolique à domicile et réduisant les journées d'hospitalisation. Les programmes de dispensation en vrac en Europe fournissent des approvisionnements de trois mois, réduisant les visites en pharmacie et diminuant les coûts du système. Les alternatives de thérapie génique en cours d'examen clinique pourraient ultérieurement concurrencer les soins de l'hyperammoniémie, mais l'incertitude actuelle maintient le marché de l'acide carglumique ancré dans la pharmacothérapie orale pour la fenêtre de prévision.

Par canal de distribution : l'e-commerce perturbe les modèles traditionnels de pharmacie

Les pharmacies hospitalières ont capturé 92,42 millions USD en 2025, soit une part de 48,12 %. Leur position privilégiée reflète le besoin de disponibilité immédiate lors des urgences hyperammoniémiques. Cependant, les plateformes e-commerce ont progressé de 16 % d'une année sur l'autre et sont en passe d'atteindre un TCAC de 7,55 % jusqu'en 2031, la télémédecine supprimant les barrières géographiques. Les aidants apprécient la livraison à domicile lors de la prise en charge à long terme, notamment lorsque des ajustements mensuels de dose sont nécessaires.

Les pharmacies numériques s'appuient sur des rappels de renouvellement automatisés et des analyses d'observance, s'intégrant aux dossiers médicaux électroniques et aux tableaux de bord des cliniques métaboliques. Les pharmacies de détail, bien que confrontées à des marges plus faibles, restent essentielles pour le conseil en personne, faisant le lien entre la sortie d'hospitalisation et les soins communautaires. Les cadres politiques de l'UE imposent désormais une logistique du dernier kilomètre à température contrôlée, renforçant la confiance dans la distribution directe au patient. Ce changement structurel diversifie l'approvisionnement, renforçant la résilience globale du marché de l'acide carglumique.

Analyse géographique

La taille du marché de l'acide carglumique en Amérique du Nord a atteint 75,1 millions USD en 2025, soutenue par des crédits d'impôt établis pour les médicaments orphelins, le dépistage néonatal dans les 50 États et des réseaux métaboliques centralisés. Le remboursement est généralement complet, la plupart des payeurs privés couvrant l'acide carglumique dans les niveaux de spécialité. Le modeste TCAC de 5,18 % de la région reflète une quasi-saturation du diagnostic et de l'accès, mais des ajouts au pipeline tels que les inhibiteurs d'uréase renforcent l'intérêt clinique.

L'Europe a conservé une valorisation de 63,3 millions USD en 2025, aidée par des réseaux de référence pour les maladies rares contiguës qui standardisent les soins. L'exclusivité de 10 ans de l'Agence européenne des médicaments reste un aimant pour les fabricants, tandis que les systèmes de santé nationaux négocient des remises basées sur le volume qui tempèrent l'impact budgétaire. L'initiative de partage de données pilotée par l'EHDS promet des preuves réelles plus riches, améliorant la confiance des payeurs et accélérant potentiellement les formulaires pour les formulations de suivi.

L'Asie-Pacifique a généré 38,1 millions USD en 2025 mais affiche la trajectoire la plus rapide, avec un TCAC de 7,42 % jusqu'en 2031, l'Inde, la Chine et les États d'Asie du Sud-Est élargissant les panels néonataux et alignant les voies réglementaires. La loi chinoise contre l'espionnage a brièvement retardé les inspections d'usines étrangères, exposant les risques liés à l'IPA à source unique ; en réponse, les entreprises nationales ont mis à niveau leurs installations pour répondre aux normes PIC/S, diversifiant l'approvisionnement. En Amérique latine, le Brésil est à la tête de l'harmonisation des politiques via les évaluations CONITEC, mais les retards de remboursement persistent. Le Moyen-Orient et l'Afrique connaissent des progrès progressifs, les États du Conseil de coopération du Golfe incluant l'acide carglumique dans les formulaires nationaux, tandis que de nombreux pays d'Afrique subsaharienne dépendent encore des programmes de donateurs.

Paysage concurrentiel

Le marché de l'acide carglumique accueille une poignée de producteurs spécialisés, ce qui se traduit par une concentration modérée. Recordati Rare Diseases ancre le leadership avec sa marque Carbaglu, soutenue par des données d'essais multicentriques et une présence dans plus de 60 pays[1]Recordati Rare Diseases, "Résultats financiers du T1 2025," recordati.com . L'entreprise a affiché une croissance de revenus de 11,9 % au T1 2025, soulignant la demande durable pour les médicaments métaboliques ultra-rares. Ultragenyx renforce le domaine avec les synergies du portefeuille LEMS et a déclaré 139 millions USD de revenus au T1 2025, signalant une vitalité commerciale[2]Ultragenyx Pharmaceutical, "Résultats du premier trimestre 2025," ultragenyx.com.

Les impératifs stratégiques incluent la sécurité des IPA ; le Département américain de la Santé et des Services sociaux a récemment alloué 105 millions USD pour relancer les lignes de synthèse nationales, réduisant la dépendance aux régimes d'inspection étrangers[3]Département américain de la Santé et des Services sociaux, "Renforcement de la fabrication nationale d'IPA," hhs.gov. Les fabricants sous contrat indiens courtisent des partenaires multinationaux, construisant des suites BPF dédiées pour capturer des contrats d'approvisionnement et couvrir l'exposition géopolitique. La différenciation concurrentielle tourne de plus en plus autour des avancées en formulation — micro-granules au goût masqué, enrobages dissuasifs d'abus et sachets de microdosage — plutôt que sur le seul prix. Les entrants en thérapie génique surveillent l'espace de l'hyperammoniémie, mais les obstacles réglementaires et de sécurité à long terme retardent la pression concurrentielle directe jusqu'après 2030.

Les entreprises déploient des programmes numériques de soutien aux patients qui associent des applications d'observance à des lignes d'assistance infirmière, se traduisant par des taux de persistance supérieurs à 80 %. Les registres collaboratifs capturent des données de résultats longitudinaux, alimentant les engagements post-commercialisation et renforçant les barrières à l'équité de marque. L'interaction entre les falaises d'exclusivité et les politiques de biosimilaires façonnera la prochaine décennie, mais la complexité de fabrication et les petits pools de patients tempèrent l'immédiateté de la rivalité basée sur les prix dans le marché de l'acide carglumique.

Leaders du secteur de l'acide carglumique

Recordati Rare Diseases Inc

Dipharma Francis S.r.l

Biophore India Pharmaceuticals Pvt Ltd

Torrent Pharmaceuticals Ltd

Zydus Lifesciences Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FDA a fixé la période d'examen réglementaire pour l'extension du brevet VOYDEYA, signalant la poursuite de l'innovation dans les maladies rares.

- Mai 2025 : Recordati a réaffirmé ses prévisions pour 2025 après avoir affiché une croissance de revenus de 11,9 % au T1.

- Mai 2025 : Ultragenyx a déclaré un chiffre d'affaires de 139 millions USD au T1 2025 et a réitéré ses prévisions annuelles de 640 à 670 millions USD.

- Mars 2025 : Prime Therapeutics a mis en avant la pégzilarginase pour le déficit en arginase 1, avec un examen de la FDA attendu entre mai et juillet 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'acide carglumique comme l'ensemble des formulations sur ordonnance d'acide carglumique utilisées pour traiter les cas confirmés d'hyperammoniémie liée à un déficit en N-acétyl-glutamate synthase (NAGS), ainsi que les thérapies d'entretien récurrentes dispensées par les pharmacies hospitalières, de détail ou en ligne. L'acide carglumique étant un produit orphelin, nos analystes chez Mordor Intelligence cadrent le marché en termes de valeur, en capturant les ventes au départ fabricant transitant par des circuits réglementés.

Exclusion du périmètre. Nous n'estimons pas la taille des préparations magistrales, des molécules en cours d'investigation dans le pipeline, ni des réactifs de recherche hors indication ; nos chiffres restent donc ancrés à la seule demande commerciale.

Aperçu de la segmentation

- Par forme galénique

- Comprimés à désintégration orale

- Comprimés dispersibles

- Autres formes galéniques

- Par voie d'administration

- Orale

- Injectable

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Canal e-commerce

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des cliniciens spécialisés dans les maladies métaboliques, des pharmaciens hospitaliers et des coordinateurs d'associations de patients en Amérique du Nord, en Europe et dans les principales économies d'Asie-Pacifique. Ces échanges nous ont permis de tester les estimations de prévalence, les schémas posologiques typiques et les hypothèses de répartition par circuit, qui ne pouvaient être extraits des seules données secondaires, affinant ainsi les paramètres du modèle.

Recherche documentaire

Nous avons commencé par collecter des données publiquement disponibles auprès de sources de premier rang, telles que la base de données de pharmacovigilance de la U.S. Food & Drug Administration, le registre des médicaments orphelins de l'Agence européenne des médicaments, les fichiers d'utilisation Medicare Part D, ainsi que les registres nationaux de surveillance des maladies rares au Canada, au Japon et en Australie. Les livres blancs des associations professionnelles de la National Organization for Rare Disorders, les études de prévalence évaluées par les pairs indexées dans PubMed, et les données de flux douaniers couvrant les flux d'API d'acide carglumique ont enrichi la base de référence.

Les rapports annuels, les dépôts 10-K et les listes de prix des fabricants de médicaments spécialisés nous ont aidés à établir des références pour les prix de vente moyens, tandis que les archives de presse consultées via Dow Jones Factiva ont permis de suivre les appels d'offres remportés et les nouvelles approbations d'indication. Cette liste est illustrative ; de nombreux autres documents ont été examinés pour valider les données d'entrée et combler les lacunes d'information.

Dimensionnement du marché et prévisions

Nous avons construit la base de référence 2025 selon une approche mixte descendante et ascendante. La reconstruction de la cohorte traitée à partir de sources épidémiologiques a fourni le bassin de demande ; celui-ci a été rapproché des factures ASP × volume échantillonnées auprès de pharmacies hospitalières sélectionnées afin de vérifier les totaux. Les variables clés surveillées comprennent la couverture du dépistage néonatal, les taux d'observance thérapeutique, la force moyenne des comprimés, l'érosion des prix des médicaments orphelins, les extensions réglementaires et les décisions de remboursement régionales. Une régression multivariée assortie d'une analyse de scénarios projette ces facteurs jusqu'en 2030, et les écarts résiduels dans les agrégations ascendantes sont ajustés proportionnellement au débit observé dans la chaîne d'approvisionnement.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet de deux examens analytiques qui signalent les anomalies par rapport à la consommation historique, aux fluctuations de change et aux nouvelles modifications d'étiquetage. Nous actualisons les données tous les douze mois, avec des mises à jour intermédiaires lorsque des contrôles de prix, de nouveaux génériques ou des résultats d'essais pivots modifient sensiblement la demande.

Pourquoi la base de référence de Mordor sur l'acide carglumique est fiable

Les estimations publiées divergent souvent parce que chaque éditeur cadre le marché selon une perspective différente, sélectionne des années de référence distinctes ou intègre l'optimisme du pipeline dans les ventes actuelles.

Les principaux facteurs d'écart comprennent les variations du périmètre thérapeutique, les hypothèses de prix contrastées et les différences de cadence de mise à jour qui peuvent amplifier les effets de change ou la pénétration des génériques. Notre sélection rigoureuse du périmètre et notre actualisation annuelle des données maintiennent la base de référence stable tout en restant à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 192,05 M USD (2025) | Mordor Intelligence | - |

| 137,2 M USD (2023) | Global Consultancy A | Exclut le dosage d'entretien au-delà de la première année et s'appuie sur des taux de change obsolètes |

| 270,0 M USD (2024) | Industry Insights B | Regroupe les indications oncologiques expérimentales et les valorisations d'actifs du pipeline |

En résumé, nos chiffres reposent sur des données de prévalence vérifiables, des audits de prix en temps réel et des ajustements clairement documentés, offrant aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'acide carglumique ?

La taille du marché de l'acide carglumique est de 204,19 millions USD en 2026.

À quelle vitesse le marché de l'acide carglumique devrait-il croître ?

Le marché devrait afficher un TCAC de 6,32 %, atteignant 277,58 millions USD d'ici 2031.

Quelle forme galénique détient la part la plus élevée sur le marché de l'acide carglumique ?

Les comprimés à désintégration orale sont en tête avec une part de marché de 58,02 % grâce à la facilité d'utilisation pédiatrique.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion des programmes de dépistage néonatal et les nouveaux cadres formalisés de remboursement pour les maladies rares propulsent l'APAC à un TCAC de 7,42 %.

Quels sont les principaux freins à l'adoption de l'acide carglumique ?

La tarification élevée des médicaments orphelins et les effets secondaires gastro-intestinaux limitent l'adoption, notamment sur les marchés sensibles aux coûts.

Quelle est l'entreprise leader sur le marché de l'acide carglumique ?

Recordati Rare Diseases, avec sa marque Carbaglu, détient actuellement la plus grande part de revenus à l'échelle mondiale.

Dernière mise à jour de la page le: