Taille et Part du Marché du Traitement de la Gangliosidose GM1

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

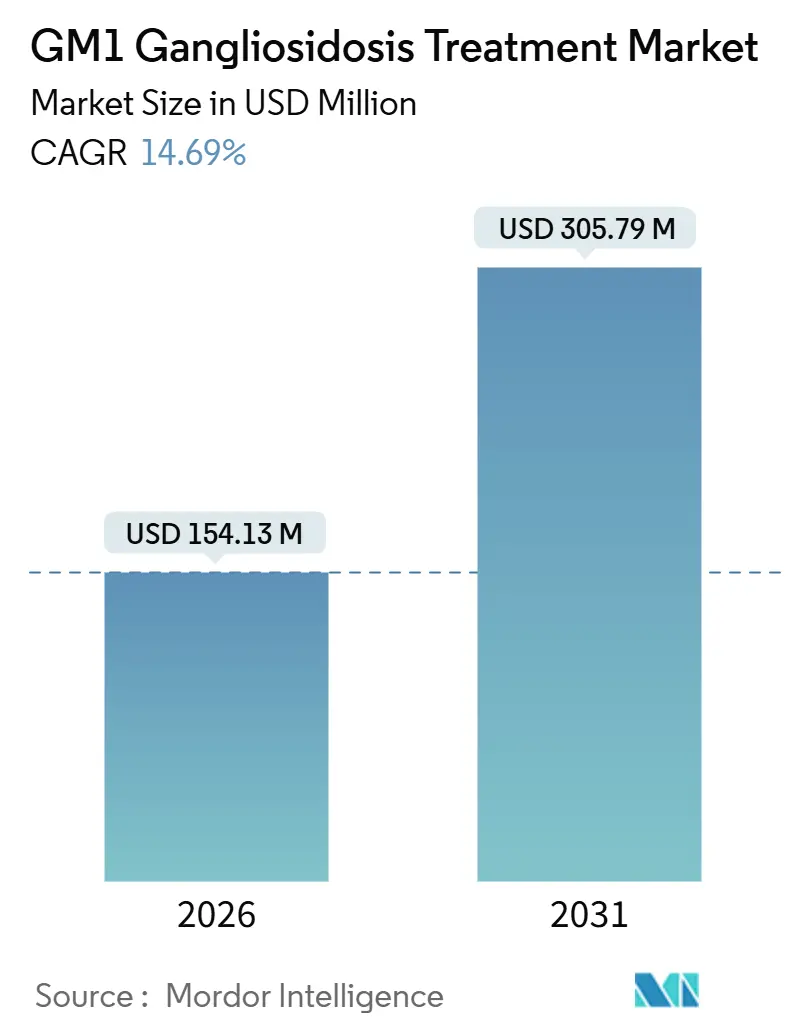

| Taille du Marché (2026) | 154.13 Millions de dollars américains |

| Taille du Marché (2031) | 305.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Gangliosidose GM1 par Mordor Intelligence

La taille du Marché du Traitement de la Gangliosidose GM1 est estimée à 154,13 millions USD en 2026, et devrait atteindre 305,79 millions USD d'ici 2031, à un CAGR de 14,69% pendant la période de prévision (2026-2031).

La trajectoire de croissance s'aligne sur des avancées décisives dans les constructions de thérapie génique à base de virus adéno-associé de sérotype 9 et d'AAVhu68 qui ont permis des réductions précoces des taux de ganglioside GM1 dans le liquide céphalorachidien, tandis que des incitations synchronisées aux médicaments orphelins aux États-Unis, dans l'Union européenne, au Japon et en Chine raccourcissent les délais de développement et réduisent le risque de déploiement du capital. Les programmes pilotes de dépistage néonatal intégrant des panels d'enzymes lysosomales détectent désormais les cas présymptomatiques, plaçant la thérapie génique dans un rôle prophylactique prometteur pour de meilleurs résultats fonctionnels. En parallèle, des cocktails de chaperons pharmacologiques adaptés aux mutations faux-sens du gène GLB1 offrent une alternative spécifique au génotype qui contourne l'immunogénicité vectorielle et peut être administrée par voie orale. Les investisseurs répondent à cette convergence de validation clinique et de soutien politique en canalisant des financements records en capital-risque et en subventions vers des programmes du système nerveux central ultra-rares, accélérant ainsi l'activation des essais et élargissant le champ concurrentiel.

Points Clés du Rapport

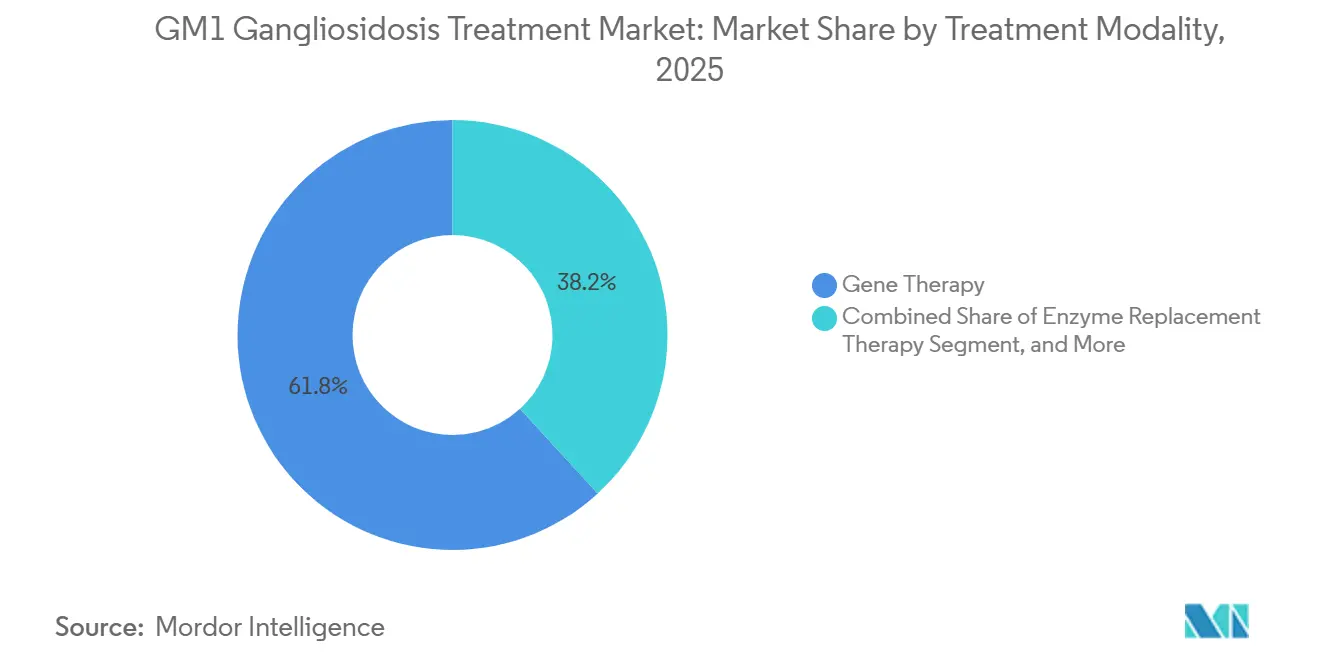

- Par modalité de traitement, la thérapie génique détenait 61,81% de la part du marché du traitement de la gangliosidose GM1 en 2024, tandis que la thérapie de remplacement enzymatique devrait afficher le CAGR le plus rapide de 16,37% jusqu'en 2031, portée par les plateformes de navette à travers la barrière hémato-encéphalique.

- Par type clinique, la maladie infantile de Type I représentait 48,57% des revenus en 2024 ; les cas juvéniles de Type II sont en voie d'atteindre un CAGR de 17,98% jusqu'en 2031.

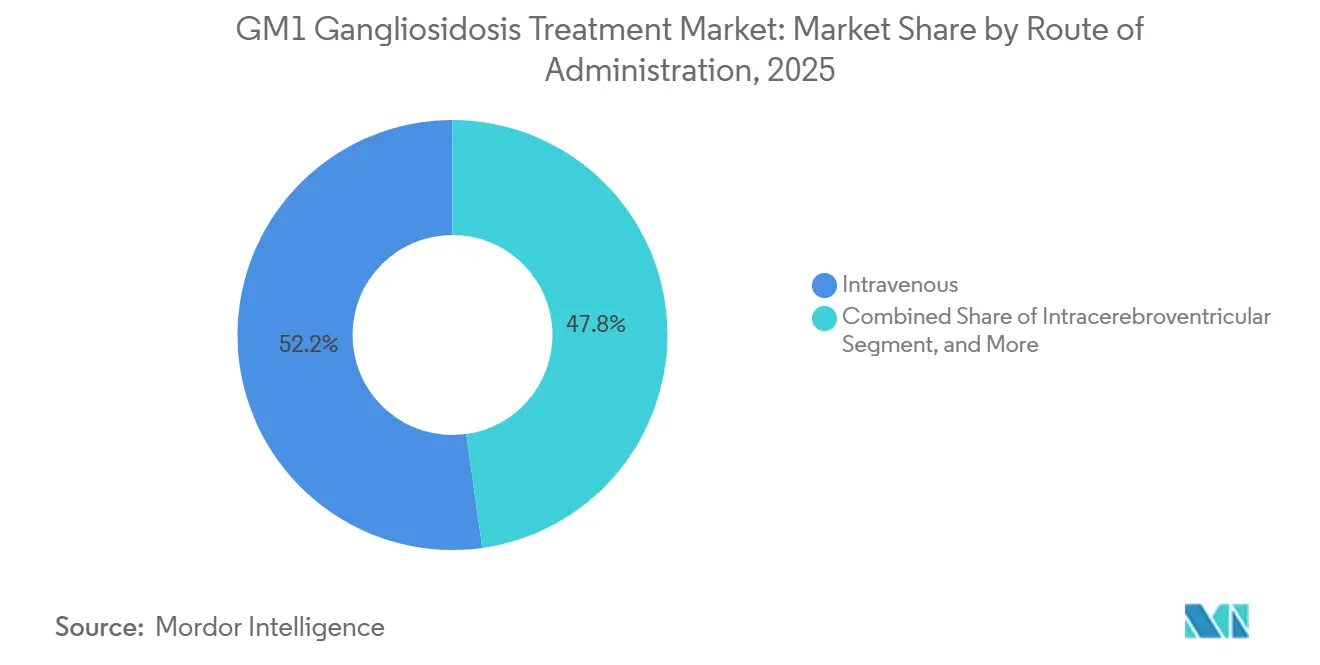

- Par voie d'administration, la perfusion intraveineuse représentait 52,22% des procédures en 2024, mais les approches intrathécales et intracisternales sont prêtes à afficher un CAGR de 15,19%.

- Par utilisateur final, les hôpitaux ont conservé une part de 41,93% en 2024, tandis que les cliniques et centres spécialisés devraient se développer à un CAGR de 19,12% jusqu'en 2031.

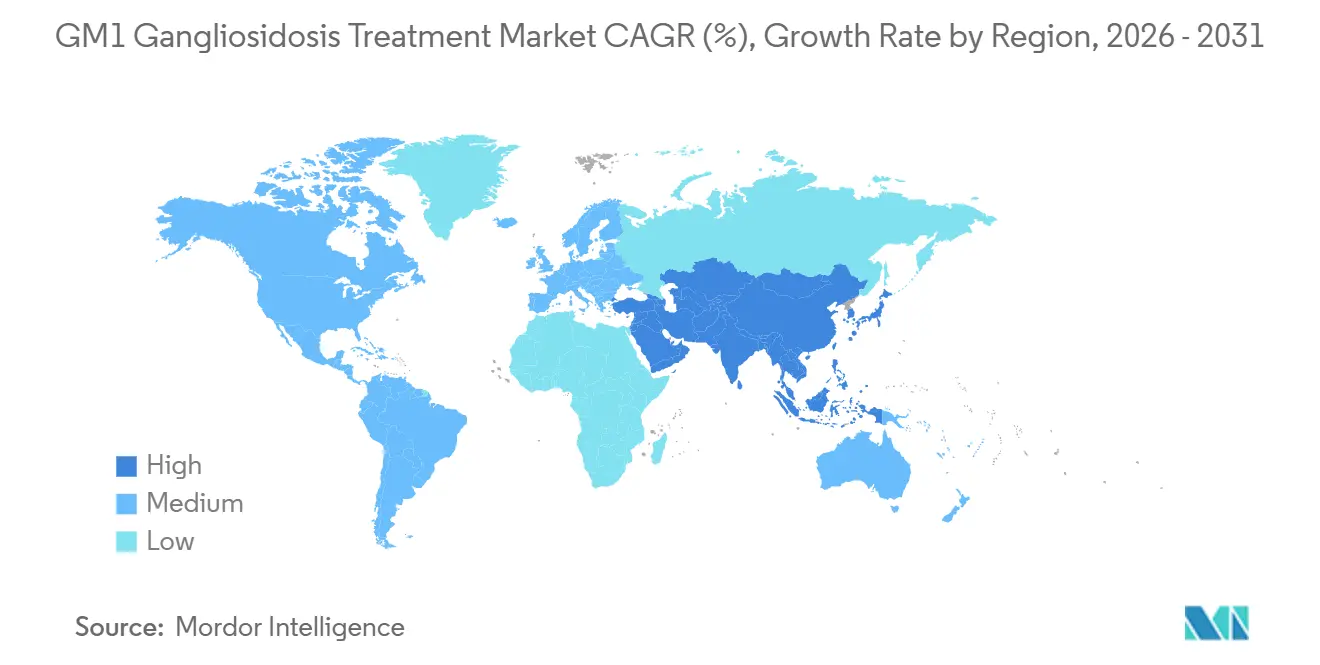

- Par géographie, l'Amérique du Nord a contribué à 42,03% des revenus de 2024 ; l'Asie-Pacifique devrait mener la croissance avec un CAGR de 18,72% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché du Traitement de la Gangliosidose GM1

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante du Dépistage Néonatal | +2.8% | Amérique du Nord (programme pilote ScreenPlus NYC), Europe (panels en expansion), Asie-Pacifique (programmes pilotes provinciaux en Chine) | Moyen terme (2-4 ans) |

| Percées en Thérapie Génique à Base d'AAV9 et d'AAVhu68 en Phase Clinique | +4.1% | Mondial, avec concentration des essais aux États-Unis, en France, au Royaume-Uni | Court terme (≤ 2 ans) |

| Incitations aux Médicaments Orphelins et Bons de Révision Prioritaire | +2.3% | États-Unis, Union européenne, Japon (MHLW), Chine (NMPA) | Court terme (≤ 2 ans) |

| Augmentation du Financement par Capital-Risque et Subventions pour les Maladies du SNC Ultra-Rares | +1.9% | Amérique du Nord, Europe, débordement précoce vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de Cocktails de Chaperons Pharmacologiques de la β-Gal Adaptés au Génotype GLB1 | +2.1% | Mondial, avec des pôles de recherche au Japon, aux États-Unis, en Europe | Long terme (≥ 4 ans) |

| Plateformes de Soins de Proximité d'Édition de CSH Ex Vivo en Milieu Hospitalier | +1.5% | États-Unis (centres médicaux universitaires), Europe (centres d'hématologie spécialisés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Percées en Thérapie Génique à Base d'AAV9 et d'AAVhu68 en Phase Clinique

L'étude IMAGINE-1 de Passage Bio sur le PBGM01 a permis des réductions du ganglioside GM1 dans le liquide céphalorachidien dépassant 50%, accompagnées de scores moteurs stabilisés chez des patients infantiles, ce qui a conduit à une cession de licence en août 2024 à GEMMA Biotherapeutics pour 10 millions USD d'avance plus des jalons. La thérapie intraveineuse AAV9-GLB1 du National Human Genome Research Institute a normalisé les biomarqueurs plasmatiques et prolongé la survie, bien que 2 sujets aient présenté une hépatotoxicité transitoire résolue par corticostéroïdes, soulignant un risque hépatique dose-dépendant. À l'inverse, le programme LYS-GM101 de Lysogene a été clôturé après trois décès et aucun bénéfice fonctionnel, soulignant le fossé entre la correction biochimique et l'efficacité clinique. Ces ensembles de données divergents orientent le domaine vers des fenêtres d'intervention plus précoces, une immunomodulation combinée et une ingénierie de capside affinée.

Adoption Croissante du Dépistage Néonatal

Le programme pilote ScreenPlus de New York, lancé en 2024, permet la détection présymptomatique de la gangliosidose GM1 dans la première semaine de vie grâce à l'analyse par spectrométrie de masse en tandem de taches de sang séché.[1]ScreenPlus NYC, "Programme Pilote de Dépistage Néonatal," screenplus.nyc Les données sur l'histoire naturelle montrent que les patients infantiles perdent la moitié de leur capacité motrice de base à 12 mois, de sorte qu'une identification plus précoce élargit matériellement la fenêtre thérapeutique. Le Japon examine une expansion nationale du dépistage des maladies lysosomales, soutenue par un fonds de subventions aux médicaments orphelins de 650 millions de yens qui serait alloué aux traitements éligibles. L'économie du dépistage repose sur l'évitement des dépenses de soins institutionnels à vie, estimées à 548 milliards USD annuellement pour les maladies rares aux États-Unis, en supposant des bénéfices thérapeutiques durables au-delà d'un suivi de cinq ans.

Incitations aux Médicaments Orphelins et Bons de Révision Prioritaire

La Food and Drug Administration des États-Unis a accordé la désignation orpheline à l'acétylleucine en 2024, incluant une exclusivité de 7 ans, des exonérations de frais et l'éligibilité à des bons de révision prioritaire négociables d'une valeur d'environ 100 millions USD.[2]U.S. Food and Drug Administration, "Domaines de Recherche du CBER : Thérapie Génique," fda.gov La National Medical Products Administration de Chine accepte désormais les données de Phase 2 étrangères et offre une protection des données de six ans, tandis que la Politique Nationale pour les Maladies Rares de l'Inde de 2021 alloue jusqu'à 20 lakh de roupies pour des thérapies curatives uniques dans des centres d'excellence. Ces incitations raccourcissent les cycles réglementaires mais orientent l'allocation des ressources des entreprises vers les juridictions offrant des subventions plus généreuses, ce qui risque d'élargir les inégalités d'accès.

Émergence de Cocktails de Chaperons Pharmacologiques de la β-Gal

La N-octyl-4-épi-β-valienamine et les iminosucres apparentés ont restauré l'activité enzymatique dans 22 des 94 variants faux-sens du gène GLB1, arrêtant le déclin neurologique dans des modèles murins lorsque la thérapie débutait en phase présymptomatique. Contrairement aux vecteurs viraux, les chaperons stabilisent la conformation de l'enzyme endogène, évitant l'immunogénicité de la capside. La réactivité est cependant spécifique à la mutation, imposant un génotypage préalable que les cadres de remboursement existants financent rarement. Le programme de Phase 3 de nizubaglustat d'Azafaros Bio dans la gangliosidose GM2 signale un potentiel d'application croisée pour les patients atteints de gangliosidose GM1 présentant des profils de charge sphingolipidique partagés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix Extrêmement Élevés des Thérapies Uniques | -3.2% | Mondial, le plus aigu dans le cadre de Medicaid aux États-Unis, émergent sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible Bassin de Patients Compliquant la Puissance des Essais Pivots | -2.1% | Mondial, particulièrement sévère dans les régions sans dépistage néonatal | Moyen terme (2-4 ans) |

| Examen Croissant de l'Immunotoxicité de la Capside AAV9 par les Régulateurs | -1.8% | États-Unis (FDA CBER), Union européenne (EMA), Japon (PMDA) | Court terme (≤ 2 ans) |

| Rareté des Critères d'Évaluation Neuro-développementaux Validés et Adaptés à l'Âge | -1.4% | Mondial, avec des lacunes dans les orientations réglementaires pour les essais pédiatriques du SNC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix Extrêmement Élevés des Thérapies Uniques

LENMELDY de Bluebird Bio a obtenu l'approbation américaine en mars 2024 à 4,25 millions USD, établissant une référence que les promoteurs de thérapies géniques pour la gangliosidose GM1 pourraient suivre. Medicaid couvre 40% des patients américains atteints de maladies rares mais fait face à des obstacles actuariels pour récupérer de tels coûts initiaux dans le cadre d'un taux de rotation typique des membres de 18 mois. Les modèles de paiement échelonné restent largement conceptuels en raison des limites légales sur les obligations pluriannuelles. La réduction de la taxe sur la valeur ajoutée à 3% en Chine atténue les prix à l'importation mais pas les coûts fixes élevés de la fabrication d'AAV de qualité clinique. Les systèmes de financement participatif en Inde introduisent des disparités socioéconomiques qui privilégient les patients bénéficiant d'une visibilité médiatique.

Examen Croissant de l'Immunotoxicité de la Capside AAV9

Une méta-analyse de 2024 portant sur 255 essais d'AAV a recensé 11 décès et 30 suspensions cliniques liés à la toxicité, notamment la dégénérescence des ganglions de la racine dorsale.[3]Nature Reviews Drug Discovery, "Méta-analyse de la Toxicité des Essais Cliniques," nature.com La Food and Drug Administration impose désormais un suivi de 15 ans pour les bénéficiaires de thérapies géniques et des tests trimestriels de la fonction hépatique dans les cas pédiatriques, ajoutant entre 50 000 et 100 000 USD d'obligations post-commercialisation par patient. Les anticorps préexistants contre l'AAV9 excluent plus de 10% des nourrissons, nécessitant un dépistage sérologique coûteux et réduisant les inscriptions aux essais. La plateforme de tolérance immunitaire ImmTOR de Selecta, sous licence à Takeda pour jusqu'à 1,124 milliard USD, illustre les stratégies visant à atténuer les réponses des lymphocytes T à la capside, mais introduit des couches réglementaires supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité de Traitement : La Thérapie Génique Domine, le Remplacement Enzymatique s'Accélère

La thérapie génique contrôlait 61,81% du marché du traitement de la gangliosidose GM1 en 2024, portée par la confiance dans les vecteurs AAV à dose unique qui maintiennent la production de β-galactosidase. Le remplacement enzymatique progresse désormais à un CAGR de 16,37% grâce aux navettes à anticorps contre le récepteur de la transferrine qui augmentent l'exposition au système nerveux central de vingt fois par rapport aux enzymes non conjuguées. Les chaperons pharmacologiques, bien que naissants, séduisent les payeurs par leur format d'administration orale et leurs coûts de fabrication réduits. La thérapie de réduction du substrat reste une option complémentaire, tandis que la prise en charge symptomatique occupe encore un rôle chez les adultes à début tardif.

Le marché du traitement de la gangliosidose GM1 continue de voir une exploration limitée des schémas thérapeutiques combinés. L'association d'une administration transitoire de chaperons avec le transfert de gènes pourrait stabiliser l'expression enzymatique naissante pendant le délai jusqu'au pic de production vectorielle, mais aucun essai enregistré n'évalue actuellement cette stratégie. Les parties prenantes s'accordent à dire que l'avantage concurrentiel futur dépendra de l'intégration de soins multimodaux dans des protocoles uniques.

Par Type Clinique : Dominance Infantile, Dynamisme Juvénile

La maladie GM1 infantile de Type I représentait 48,57% des revenus de 2024, reflétant un déclin précoce sévère et l'attractivité des bons orphelins. La part du marché du traitement de la gangliosidose GM1 pour la maladie infantile devrait rester au-dessus de 40% jusqu'en 2031 malgré une incidence en baisse, car la tarification des thérapies est la plus élevée dans cette cohorte. Les présentations juvéniles de Type II affichent le CAGR le plus rapide de 17,98%, soutenues par des données robustes sur l'histoire naturelle qui améliorent la sélection des critères d'évaluation. Les cas adultes de Type III restent une petite fraction mais offrent des fenêtres de traitement prolongées.

Les deux tiers des patients de Type I identifiés par dépistage néonatal initient désormais une thérapie génique avant l'âge de six mois dans des contextes d'essais, un changement qui soulève des questions éthiques concernant la randomisation par rapport aux témoins historiques. Pour la maladie de Type II, les mutations répondant aux chaperons se regroupent chez les individus présentant une activité enzymatique résiduelle, guidant la sélection thérapeutique. Les programmes à début adulte pourraient bénéficier d'agents oraux qui évitent le fardeau chirurgical des injections dans le SNC.

Par Voie d'Administration : Commodité Systémique, Efficacité Intrathécale

La perfusion intraveineuse représentait 52,22% du volume d'administration en 2024, principalement en raison de sa facilité de délivrance dans les unités de perfusion communautaires. La taille du marché du traitement de la gangliosidose GM1 pour les voies intrathécales et intracisternales devrait croître à un CAGR de 15,19%, portée par des avantages d'économie de dose de 17 fois qui réduisent le coût de fabrication par patient. Ces procédures nécessitent cependant une expertise en neurochirurgie pédiatrique disponible dans moins de 50 centres mondiaux, créant des goulots d'étranglement en matière d'accès.

Le risque d'injection dans le système nerveux central comprend des événements indésirables graves documentés dans 37,5% des procédures dans les essais sur les maladies de surcharge lysosomale, contre 20% pour les approches systémiques. L'administration orale, limitée aux thérapies par chaperons et à la réduction du substrat, gagne en faveur dans la maladie à début adulte pour sa compatibilité avec les soins à domicile, bien que la réactivité dépende de génotypes GLB1 spécifiques.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Part, les Cliniques Spécialisées Progressent

Les hôpitaux ont maintenu une part d'utilisateur final de 41,93% en 2024. Les cliniques et centres spécialisés progressent cependant à un CAGR de 19,12% alors que les payeurs orientent les patients vers des centres de thérapie génique certifiés pour standardiser le dosage, l'immunomodulation et le signalement des événements indésirables. Les instituts de recherche captent environ 15% des procédures, tirant parti des subventions fédérales et des registres multinationaux pour constituer des ensembles de données longitudinales. Les modèles de soins à domicile restent limités aux thérapies orales mais pourraient s'étendre si la surveillance à distance s'avère fiable.

L'écosystème de remboursement façonne la dynamique des utilisateurs finaux. Les hôpitaux américains bénéficient de paiements exceptionnels liés aux groupes homogènes de malades qui compensent partiellement les coûts de la thérapie génique, tandis que les cliniques spécialisées s'appuient sur des codes de facturation fragmentés qui couvrent rarement les services multidisciplinaires. Les réseaux de référence européens soutiennent les flux transfrontaliers de patients, mais les tarifs nationaux incohérents entravent la viabilité financière des centres à haute complexité.

Analyse Géographique

L'Amérique du Nord a généré 42,03% des revenus de 2024. Les dérogations Medicaid et les essais des National Institutes of Health stimulent la demande, bien que les délais d'autorisation préalable atteignent en moyenne 90 à 120 jours. ScreenPlus et des initiatives similaires de dépistage néonatal dans le Massachusetts et en Californie devraient augmenter la taille du marché du traitement de la gangliosidose GM1 dans la région de 14% d'ici 2031.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,72%. L'acceptation par la Chine des données de Phase 2 étrangères, les réductions de la taxe sur la valeur ajoutée et les programmes pilotes de remboursement mixte dans les provinces du Zhejiang et du Shandong accélèrent l'entrée commerciale. La période de réexamen de 10 ans du Japon incite aux essais nationaux, tandis que les subventions de 5 crore de roupies accordées aux centres d'excellence en Inde renforcent la capacité de diagnostic génomique, bien qu'avec une dépendance au financement philanthropique pour les thérapies.

La liste des médicaments à coût élevé du SUS brésilien pourrait éventuellement accueillir les thérapies contre la gangliosidose GM1 si les données locales soutiennent les arguments de compensation des coûts, tandis que les États membres du Conseil de Coopération du Golfe s'appuient sur des investissements souverains dans des stratégies génomiques mais manquent de programmes spécifiques aux maladies. L'écart de croissance géographique reflète à la fois les incitations politiques et les disparités dans les infrastructures de diagnostic.

Paysage Concurrentiel

Moins de 20 développeurs actifs créent un domaine modérément concentré. Passage Bio a transféré PBGM01 à GEMMA Biotherapeutics, illustrant la dépendance à des acquéreurs de niche positionnés pour accompagner des actifs ultra-rares jusqu'au marché. Le prix de 4,25 millions USD de LENMELDY de Bluebird Bio établit un signal qui influencera les futures négociations sur la thérapie contre la gangliosidose GM1. L'accord de 2021 de Takeda avec Selecta Biosciences souligne l'importance stratégique des plateformes d'évasion immunitaire.

La différenciation se concentre sur la voie d'administration, la conception de la capside et le ciblage du génotype. Les développeurs explorant des enzymes navettes à travers la barrière hémato-encéphalique ou des plateformes de soins de proximité lentivirales en milieu hospitalier occupent des niches d'espace blanc. Les voies d'examen rapide de la Chine et l'environnement de financement participatif de l'Inde abaissent les barrières à l'entrée pour les petites entreprises poursuivant des programmes de preuve de concept.

Leaders du Secteur du Traitement de la Gangliosidose GM1

Amicus Therapeutics Inc.

Sarepta Therapeutics Inc.

Bluebird Bio Inc.

Passage Bio Inc.

Takeda Pharmaceutical Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le National Human Genome Research Institute a publié des données intermédiaires sur l'AAV9-GLB1 intraveineux montrant une normalisation des biomarqueurs et une survie prolongée, bien qu'une hépatotoxicité transitoire soit survenue chez deux nourrissons.

- Juillet 2025 : Azafaros Bio a lancé un essai de Phase 3 du nizubaglustat pour la gangliosidose GM2, avec une application croisée potentielle aux cas de gangliosidose GM1.

- Août 2024 : Passage Bio a cédé la licence de PBGM01 à GEMMA Biotherapeutics pour 10 millions USD d'avance plus des jalons, permettant à GEMMA de mener des essais pivots.

- Mars 2024 : Bluebird Bio a reçu l'approbation de la FDA pour LENMELDY à 4,25 millions USD, établissant un précédent tarifaire pour les thérapies géniques des maladies de surcharge lysosomale.

Portée du Rapport Mondial sur le Marché du Traitement de la Gangliosidose GM1

Le Marché du Traitement de la Gangliosidose GM1 est défini comme le segment mondial de l'industrie de la santé axé sur les thérapies, les diagnostics et les solutions de gestion pour la gangliosidose GM1, une maladie de surcharge lysosomale rare et héréditaire causée par des mutations du gène GLB1 entraînant une neurodégénérescence progressive. Il comprend la thérapie de remplacement enzymatique, la thérapie génique, la thérapie de réduction du substrat, les chaperons pharmacologiques et les approches de soins de soutien.

Le Rapport sur le Marché du Traitement de la Gangliosidose GM1 est Segmenté par Modalité de Traitement (Thérapie Génique, Thérapie de Remplacement Enzymatique, Thérapie par Chaperon Pharmacologique, Thérapie de Réduction du Substrat, Prise en Charge Symptomatique), Type Clinique (Type I, Type II, Type III), Voie d'Administration (Intraveineuse, Intrathécale/Intracisternale, Intracérébroventriculaire, Orale), Utilisateur Final (Hôpitaux, Cliniques et Centres Spécialisés, Instituts de Recherche, Environnements de Soins à Domicile), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Thérapie Génique |

| Thérapie de Remplacement Enzymatique |

| Thérapie par Chaperon Pharmacologique |

| Thérapie de Réduction du Substrat |

| Prise en Charge Symptomatique |

| Type I |

| Type II |

| Type III |

| Intraveineuse |

| Intrathécale / Intracisternale |

| Intracérébroventriculaire |

| Orale |

| Hôpitaux |

| Cliniques et Centres Spécialisés |

| Instituts de Recherche |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité de Traitement | Thérapie Génique | |

| Thérapie de Remplacement Enzymatique | ||

| Thérapie par Chaperon Pharmacologique | ||

| Thérapie de Réduction du Substrat | ||

| Prise en Charge Symptomatique | ||

| Par Type Clinique | Type I | |

| Type II | ||

| Type III | ||

| Par Voie d'Administration | Intraveineuse | |

| Intrathécale / Intracisternale | ||

| Intracérébroventriculaire | ||

| Orale | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques et Centres Spécialisés | ||

| Instituts de Recherche | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du traitement de la gangliosidose GM1 en 2026 ?

La taille du marché du traitement de la gangliosidose GM1 a atteint 154,13 millions USD en 2026 et progresse à un CAGR de 14,69%, pour atteindre 305,79 millions USD d'ici 2031.

Quelle classe thérapeutique domine actuellement les ventes ?

La thérapie génique représentait 61,81% des revenus de 2024, portée par l'avancement des constructions AAV9 et AAVhu68.

Qu'est-ce qui stimule le segment à la croissance la plus rapide ?

La thérapie de remplacement enzymatique devrait se développer à un CAGR de 16,37%, portée par des plateformes de transcytose médiée par les récepteurs qui améliorent l'exposition au système nerveux central.

Quelle région affichera le CAGR le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 18,72% grâce aux procédures d'examen accéléré de la Chine et à l'expansion des programmes pilotes de remboursement.

Comment les programmes de dépistage néonatal affectent-ils la demande de traitement ?

La détection précoce par des programmes tels que ScreenPlus déplace le diagnostic vers des stades présymptomatiques, augmentant l'éligibilité à la thérapie génique prophylactique et stimulant l'adoption sur le marché.

Dernière mise à jour de la page le: