Taille et Part du Marché de l'Alpha-Mannosidose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

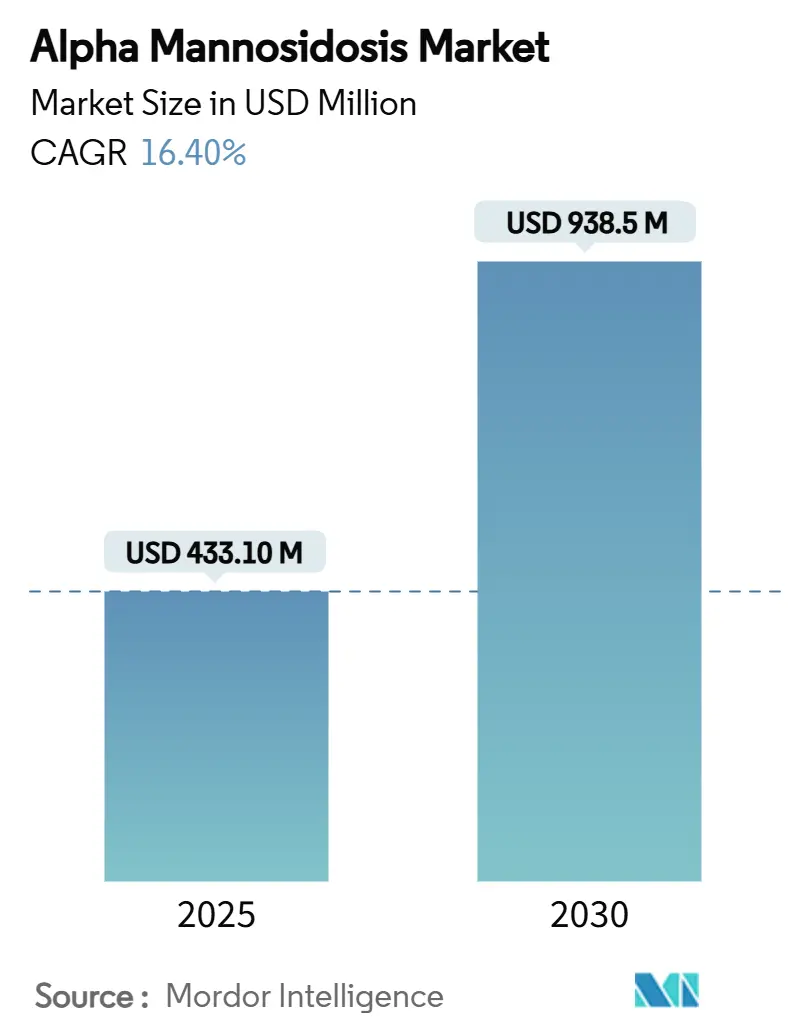

| Taille du Marché (2025) | 433.10 Millions de dollars américains |

| Taille du Marché (2030) | 938.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 16.40% CAGR |

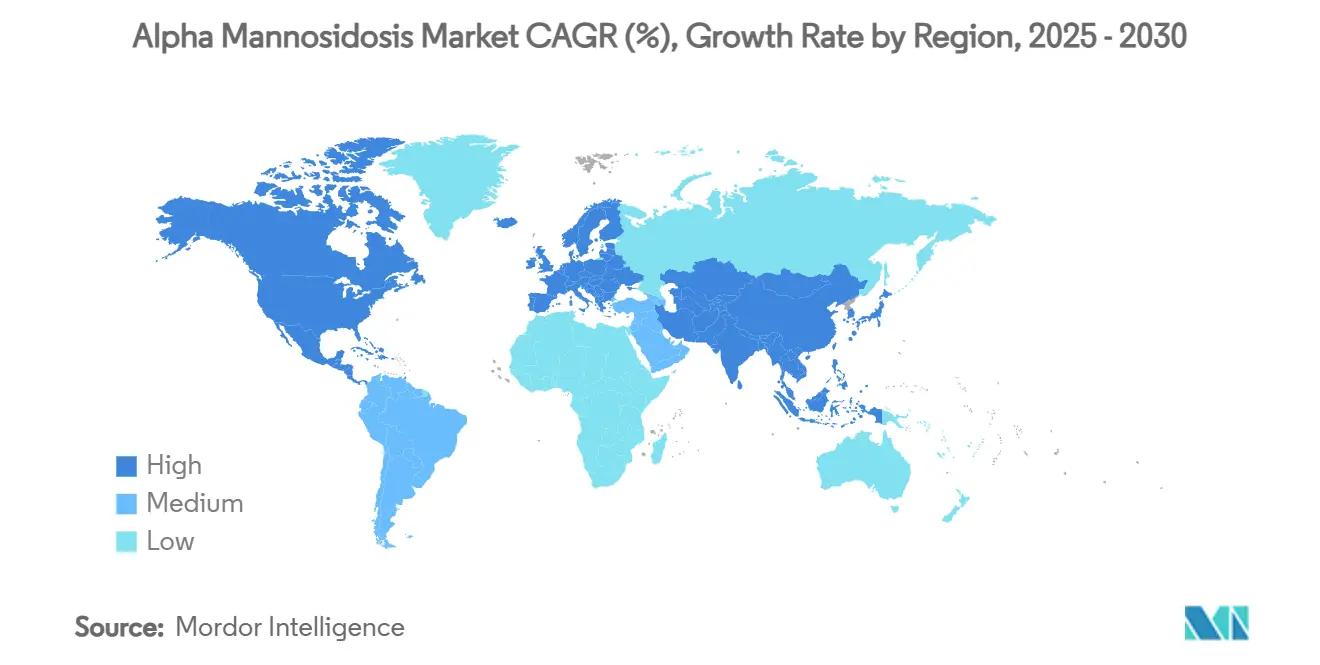

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alpha-Mannosidose par Mordor Intelligence

La taille du Marché de l'Alpha-Mannosidose est estimée à 433,10 millions USD en 2025 et devrait atteindre 938,50 millions USD d'ici 2030, à un CAGR de 16,40% au cours de la période de prévision (2025-2030). La demande post-approbation croissante pour la velmanase alfa, les avancées du pipeline en thérapie génique et l'expansion des programmes de dépistage néonatal alimentent collectivement cette trajectoire à deux chiffres. L'intensification des efforts de diagnostic fait évoluer la découverte des stades symptomatiques vers les stades présymptomatiques, élargissant le bassin adressable d'environ 5 000 patients diagnostiqués. L'intensité concurrentielle augmente à mesure que les thérapies géniques à traitement unique menacent le modèle de perfusion chronique qui domine actuellement les revenus. L'Europe conserve son avantage de premier entrant grâce à un remboursement plus précoce, mais l'Amérique du Nord propulse désormais la croissance globale après l'approbation de Lamzede par la FDA en 2024. Les coûts annuels de traitement persistamment élevés tempèrent toutefois la pénétration à court terme dans les régions sensibles aux prix, contraignant les fabricants à explorer des accords basés sur la valeur et des fonds d'aide aux patients.

Principaux Enseignements du Rapport

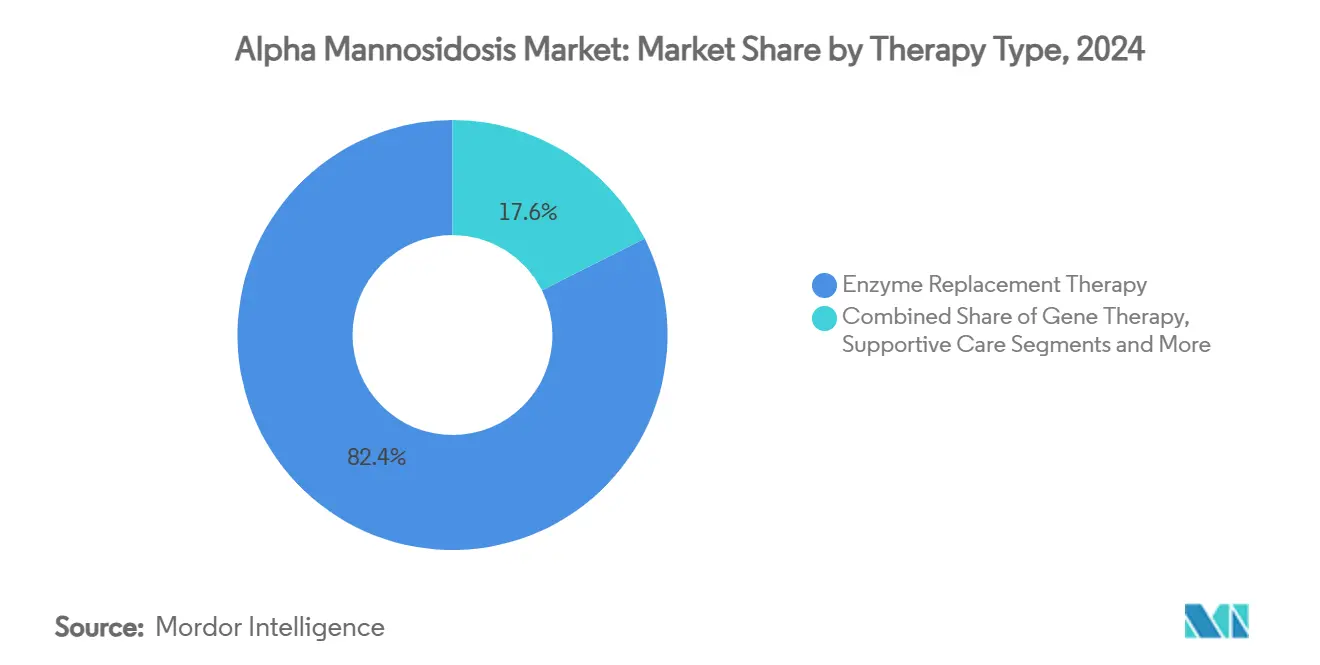

- Par type de thérapie, la thérapie de remplacement enzymatique détenait 82,4% de la part du marché de l'alpha-mannosidose en 2024, tandis que la thérapie génique devrait progresser à un CAGR de 18,4% jusqu'en 2030.

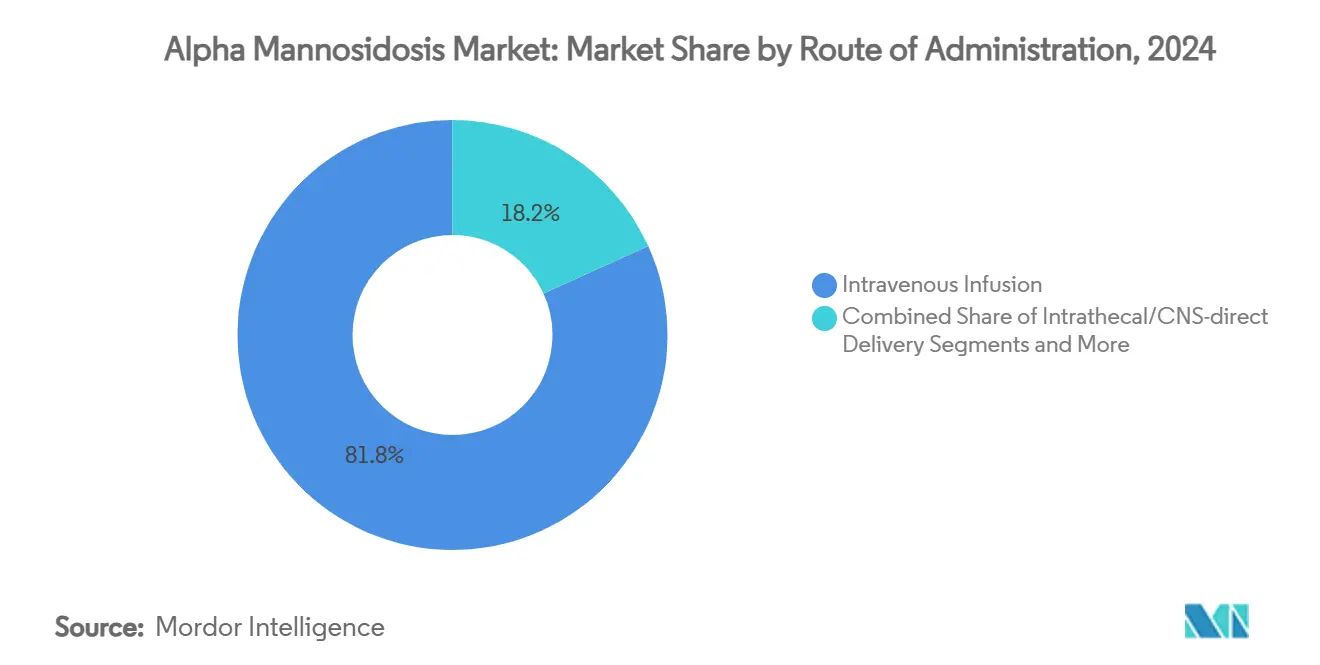

- Par voie d'administration, la perfusion intraveineuse représentait 81,8% de la taille du marché de l'alpha-mannosidose en 2024 ; l'administration systémique par vecteur viral devrait croître à un CAGR de 17,3% jusqu'en 2030.

- Par géographie, l'Europe représentait 41,3% des revenus en 2024, tandis que l'Amérique du Nord affichera le CAGR le plus rapide de 15,7% durant 2025-2030.

Tendances et Perspectives du Marché Mondial de l'Alpha-Mannosidose

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption post-approbation de la velmanase alfa TRE | +3.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Augmentation des projets pilotes de dépistage néonatal | +2.80% | Chine, Italie, New Jersey ; expansion mondiale | Moyen terme (2-4 ans) |

| Percées dans le pipeline de thérapie génique | +2.10% | Mondial | Long terme (≥ 4 ans) |

| Programmes d'usage compassionnel et d'accès précoce | +1.90% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Harmonisation du remboursement des médicaments orphelins dans l'UE | +1.50% | Europe avec répercussions | Moyen terme (2-4 ans) |

| Algorithmes de détection de patients assistés par IA | +1.20% | Marchés développés en premier, puis mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Post-Approbation de la Velmanase Alfa TRE

L'approbation de Lamzede par la FDA en juin 2024 a ouvert l'accès commercial aux patients américains qui dépendaient de l'importation ou de l'usage compassionnel. Les données d'essai ont montré une réduction de 77,6% des oligosaccharides sériques à 52 semaines, et le registre SPARKLE suivra les résultats sur 15 ans, renforçant la confiance des prescripteurs. L'initiation pédiatrique précoce est corrélée à une amélioration des profils auditifs et immunitaires, incitant à des mises à jour des recommandations préconisant un traitement peu après le diagnostic.[1]Line Borgwardt et al., "Efficacité et Sécurité de la Velmanase Alfa," Journal of Inherited Metabolic Disease, jimd.orgLes perfusions hebdomadaires nécessitent des centres spécialisés, mais les programmes de soins à domicile en expansion atténuent la charge logistique pour les patients stables. La rapide adoption aux États-Unis ajoute ainsi un volume à court terme significatif au marché de l'alpha-mannosidose.

Augmentation des Projets Pilotes de Dépistage Néonatal pour les Maladies Lysosomales de Surcharge

Des projets pilotes à grande échelle en Chine ont mis en évidence des maladies lysosomales de surcharge chez 1 naissance sur 1 512, validant le séquençage de nouvelle génération couplé aux tests de réflexe par spectrométrie de masse en tandem.[2]Z.-F. Xu, "Dépistage Génomique Néonatal en Chine," Genome Medicine, genomemedicine.biomedcentral.com L'expérience du New Jersey couvrant 438 515 nouveau-nés démontre la faisabilité opérationnelle dans un contexte américain. L'inclusion de la leucodystrophie métachromatique en Toscane prouve la volonté des payeurs européens d'élargir les panels de maladies rares. La détection précoce déplace le traitement vers les stades pré-symptomatiques, maximisant le bénéfice thérapeutique et réduisant les coûts à long terme, des arguments qui résonnent désormais auprès des décideurs politiques. À mesure que davantage de juridictions légifèrent sur le dépistage universel, le marché de l'alpha-mannosidose capte des patients supplémentaires qui seraient auparavant restés non diagnostiqués.

Percées dans le Pipeline de Thérapie Génique

Huit thérapies géniques à base de virus adéno-associés ont obtenu une approbation réglementaire dans d'autres indications, réduisant les risques liés à la sécurité de la plateforme et à la fabrication pour les contextes ultra-rares. Les constructions d'ARNm à nanoparticules lipidiques permettent une expression redosable sans intégration génomique, une conception qui répond aux préoccupations persistantes liées à l'immunité vectorielle.[3]Caitlin Menello, "Dépistage Néonatal de la Maladie de Gaucher : L'Expérience du New Jersey," International Journal of Neonatal Screening, mdpi.com M6P Therapeutics détient six Désignations de Maladie Pédiatrique Rare de la FDA, accélérant les délais d'examen et offrant une économie de bon de priorité lors de l'approbation. La plateforme d'enzyme de remplacement encodée par gène de SmartPharm vise à marier la pharmacologie de la TRE avec la durabilité de la thérapie génique. Ensemble, ces avancées soutiennent le potentiel à long terme du marché de l'alpha-mannosidose en promettant des traitements curatifs à administration unique.

Expansion des Programmes d'Usage Compassionnel et d'Accès Précoce

Les cadres de l'EMA ont fourni la velmanase alfa dans le cadre de protocoles compassionnels depuis 2018, permettant aux patients d'accéder au traitement commercial tout en fournissant des données en vie réelle. Les réglementations simplifiées sur les thérapies avancées en Europe étendent désormais des voies similaires aux thérapies géniques expérimentales, réduisant le délai entre la fin des essais et l'accès au chevet du patient. Les extensions du droit d'essai aux États-Unis et les comités d'accès précoce dirigés par les établissements élargissent encore la disponibilité pour les populations ultra-rares. Les groupes de défense des patients citent les résultats de l'usage compassionnel lors des négociations de couverture avec les payeurs, améliorant les perspectives de remboursement. Ces programmes ajoutent donc des volumes marginaux et renforcent la confiance des payeurs dans la valeur clinique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Annuel Élevé du Traitement et Résistance aux Prix | -4.10% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénétration Limitée de la Barrière Hémato-Encéphalique par la TRE Actuelle | -2.50% | Mondial | Long terme (≥ 4 ans) |

| Données de Sécurité en Vie Réelle à Long Terme Insuffisantes | -1.80% | Mondial, plus prononcé dans les régions à réglementation stricte | Court terme (≤ 2 ans) |

| Concurrence pour les Donneurs de Moelle Osseuse Limitant l'Adoption de la TCSH | -1.10% | Mondial, aigu dans les régions avec des registres de donneurs limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Annuel Élevé du Traitement et Résistance aux Prix

Les perfusions hebdomadaires de velmanase alfa se traduisent par des dépenses annuelles en médicaments supérieures à 650 000 USD, une charge qui met à l'épreuve les budgets des systèmes à payeur unique et des marchés émergents. Les références en matière de thérapie génique, telles que le prix de lancement de 4,25 millions USD de Lenmeldy, accentuent les préoccupations d'accessibilité financière pour les traitements curatifs à dose unique. L'Europe centrale et orientale recense moins de 20 médicaments orphelins remboursés, soulignant les lacunes d'accès au sein même de la région qui a initialement adopté Lamzede. Les assureurs exigent de plus en plus des contrats basés sur les résultats liant le paiement aux bénéfices fonctionnels à long terme, transférant le risque financier aux fabricants. Sans financement innovant, le choc des prix limitera l'adoption à court terme, ralentissant la croissance du marché de l'alpha-mannosidose.

Pénétration Limitée de la Barrière Hémato-Encéphalique par la TRE Actuelle

La velmanase alfa élimine l'accumulation somatique d'oligosaccharides mais ne parvient pas à atteindre le tissu neuronal, laissant le déclin cognitif sans traitement. La transplantation de cellules souches hématopoïétiques peut délivrer l'enzyme à travers la barrière, mais implique une toxicité du conditionnement et des obstacles liés à la compatibilité des donneurs, limitant l'éligibilité aux cas pédiatriques sévères. Les études exploratoires sur le transport médié par récepteurs et la perfusion intrathécale restent précliniques, laissant la charge neurologique largement non prise en charge. Les aidants expriment leur insatisfaction lorsque les gains somatiques ne parviennent pas à enrayer la régression cognitive, ce qui pourrait réduire l'adhérence à la TRE. En l'absence de solutions pénétrant le SNC, le marché de l'alpha-mannosidose perd une valeur potentielle liée aux résultats neuroprotecteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : La Domination de la TRE Face à la Disruption de la Thérapie Génique

Le segment du remplacement enzymatique représentait 82,4% du marché de l'alpha-mannosidose en 2024, ancré par l'avantage du premier entrant de la velmanase alfa. Les thérapies géniques, portées par six désignations de maladies pédiatriques et les apports de capital-risque, devraient afficher un CAGR de 18,4% jusqu'en 2030, établissant un ton disruptif. Les transplantations de cellules souches hématopoïétiques conservent leur pertinence clinique pour les phénotypes neurologiques sévères, avec une survie post-2000 de 86% contre 64% avant 2000. Les soins multidisciplinaires de soutien — incluant l'audiologie, l'immunologie et la physiothérapie — s'étendent à mesure que les protocoles standard arrivent à maturité. Les candidats chaperons pharmacologiques cherchent à corriger les enzymes lysosomales mal repliées, bien qu'aucun n'ait encore atteint les essais pivots.

Des données robustes de registres en vie réelle soulignent la durabilité de la velmanase alfa, convainquant les payeurs d'un retour clinique soutenu. Cependant, les vecteurs AAV à dose unique menacent les modèles de revenus récurrents, contraignant Chiesi à se diversifier via des subventions finançant la recherche de nouvelle génération. La plateforme d'enzyme encodée par gène de SmartPharm illustre des approches hybrides qui pourraient prolonger l'expression sans intégration permanente du génome. À mesure que ces modalités convergent, le marché de l'alpha-mannosidose récompensera de plus en plus les thérapies qui associent l'atteinte du SNC à des schémas d'administration simplifiés.

Par Voie d'Administration : Le Leadership de la Perfusion IV Challengé par les Vecteurs Viraux

La perfusion intraveineuse détenait 81,8% de la taille du marché de l'alpha-mannosidose en 2024, reflétant le protocole velmanase alfa bien établi et les réseaux de centres de perfusion remboursés. L'administration systémique par vecteur viral, encore expérimentale, affiche un CAGR prévisionnel de 17,3% à mesure que les programmes cliniques progressent vers des résultats pivots. Les voies de transplantation chirurgicale s'appliquent aux procédures de cellules souches allogéniques pour les cas pédiatriques à haut risque, tandis que le dosage intrathécal par AAV est à l'étude pour surmonter les lacunes d'exposition au SNC. Les formulations de TRE sous-cutanée en stades précliniques visent à déplacer l'administration de l'hôpital au domicile, s'alignant sur les tendances plus larges de commodité dans les maladies rares.

Les analyses médico-économiques en Allemagne révèlent que la perfusion à domicile n'entraîne aucun surcoût par rapport à l'administration hospitalière, encourageant une adoption plus large par les assureurs. Les fournisseurs de vecteurs viraux vantent l'administration en une seule visite comme une amélioration transformatrice de l'expérience patient, mais la surveillance immunologique à long terme reste obligatoire. Les avancées dans les technologies de transport médié par récepteurs envisagent une TRE intraveineuse capable de franchir la barrière hémato-encéphalique, revitalisant potentiellement la pertinence de la perfusion. L'innovation dans la voie d'administration reflète ainsi la tension concurrentielle entre les paradigmes chroniques et curatifs au sein du marché de l'alpha-mannosidose.

Analyse Géographique

L'Europe, avec une part de revenus de 41,3% en 2024, bénéficie de l'approbation de la velmanase alfa par l'EMA en 2018 et de mécanismes de remboursement des médicaments orphelins bien établis. L'Allemagne et la France remboursent chacune plus de 100 médicaments pour maladies rares, favorisant une adoption précoce et soutenue. En revanche, l'Europe centrale et orientale peine encore avec des voies de remboursement limitées, perpétuant des inégalités d'accès. MetabERN harmonise les parcours cliniques entre les États membres, facilitant le transfert de connaissances transfrontalier et renforçant les taux d'adoption.

L'Amérique du Nord représente désormais la région à la croissance la plus rapide, projetée à un CAGR de 15,7% jusqu'en 2030, suite au feu vert historique de la FDA en 2024. Les États-Unis tirent parti des incitations aux médicaments orphelins et d'une infrastructure de dépistage néonatal en expansion, illustrée par le déploiement opérationnel du New Jersey. Le Canada et le Mexique alignent leurs procédures d'examen réglementaire sur les précédents américains, bien que des obstacles liés aux différences de prix subsistent. Le débat public sur les médicaments à coût ultra-élevé intensifie la pression en faveur de modèles de financement basés sur les résultats, mais l'appétit des payeurs pour les thérapies transformatrices contre les maladies rares persiste.

L'Asie-Pacifique et l'Amérique latine offrent un potentiel à long terme, tempéré par des contraintes de remboursement et une capacité limitée des centres de perfusion. Le projet pilote de dépistage néonatal génomique en Chine démontre la maturité technologique, enregistrant la détection des maladies lysosomales à l'échelle de la population. Le Japon participe activement aux essais pivots de thérapie génique, ce qui pourrait accélérer l'approbation nationale une fois les dépôts mondiaux commencés. Les gouvernements régionaux évaluent la justification économique de la détection précoce par rapport aux coûts de thérapie par patient, suggérant une adoption progressive à mesure que les prix se normalisent. Collectivement, l'hétérogénéité géographique façonne un schéma de croissance à plusieurs vitesses pour le marché de l'alpha-mannosidose.

Paysage Concurrentiel

Le marché présente une concentration modérée, ancré par Chiesi Farmaceutici, dont la franchise Lamzede bénéficie d'approbations multinationales et de programmes dédiés de données en vie réelle. M6P Therapeutics fait progresser des constructions géniques marquées au mannose-6-phosphate, tirant parti de six Désignations de Maladie Pédiatrique Rare pour obtenir des examens accélérés. SmartPharm Therapeutics poursuit une plateforme d'enzyme encodée par gène qui pourrait prolonger l'expression tout en évitant les modifications permanentes du génome. Orchard Therapeutics, désormais sous Kyowa Kirin, apporte une expertise commerciale issue du lancement de Lenmeldy, positionnant l'acquéreur pour une pollinisation croisée des capacités de fabrication et d'accès au marché.

Les collaborations stratégiques s'intensifient : Sobi a élargi son alliance avec Ionis pour approfondir sa portée dans les maladies rares, tandis que REGENXBIO s'est associé à Nippon Shinyaku pour commercialiser des thérapies géniques pour les MPS qui partagent des plateformes de fabrication avec les candidats pour l'alpha-mannosidose. L'initiative de subventions de recherche de Chiesi en 2024 vise à favoriser des percées académiques dans la science lysosomale, signalant une défense préventive contre la disruption de la thérapie génique.

La concurrence sur les espaces vierges se concentre sur les modalités pénétrant le SNC : toute entreprise démontrant un bénéfice neurocognitif convaincant pourrait rapidement capter des parts au détriment du soulagement somatique uniquement offert par la velmanase alfa. Le succès des fabricants dépendra de la différenciation en termes de durabilité, de commodité et d'efficacité neurologique plutôt que d'endpoints biochimiques marginaux. À mesure que l'hétérogénéité du pipeline s'accroît, une expertise soutenue au niveau du portefeuille couvrant plusieurs maladies lysosomales de surcharge déterminera de plus en plus le pouvoir de négociation avec les payeurs et les régulateurs. Ces facteurs façonnent collectivement une dynamique concurrentielle pour le marché de l'alpha-mannosidose.

Leaders du Secteur de l'Alpha-Mannosidose

Chiesi Farmaceutici S.p.A.

Sobi

Orchard Therapeutics plc

Avrobio Inc.

Ultragenyx Pharmaceutical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Sobi a élargi son partenariat avec Ionis Pharmaceuticals pour inclure la commercialisation de l'olézarsène en dehors des États-Unis.

- Janvier 2025 : REGENXBIO a conclu une collaboration de 110 millions USD avec Nippon Shinyaku couvrant RGX-121 et les thérapies géniques connexes pour les maladies lysosomales de surcharge.

- Juin 2024 : La FDA a accordé son approbation à Lamzede, inaugurant l'accès à la thérapie de remplacement enzymatique pour les patients américains atteints d'alpha-mannosidose.

- Janvier 2024 : Kyowa Kirin a finalisé l'acquisition d'Orchard Therapeutics pour sécuriser une plateforme de thérapie génique pour les maladies rares.

Portée du Rapport Mondial sur le Marché de l'Alpha-Mannosidose

| Thérapie de Remplacement Enzymatique |

| Transplantation de Cellules Souches Hématopoïétiques |

| Thérapie Génique |

| Soins de Soutien et Adjuvants |

| Chaperons Pharmacologiques Expérimentaux |

| Perfusion Intraveineuse |

| Administration par Transplantation Chirurgicale |

| Administration Intrathécale / Directe au SNC |

| Administration Systémique par Vecteur Viral |

| Autres Voies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Thérapie de Remplacement Enzymatique | |

| Transplantation de Cellules Souches Hématopoïétiques | ||

| Thérapie Génique | ||

| Soins de Soutien et Adjuvants | ||

| Chaperons Pharmacologiques Expérimentaux | ||

| Par Voie d'Administration | Perfusion Intraveineuse | |

| Administration par Transplantation Chirurgicale | ||

| Administration Intrathécale / Directe au SNC | ||

| Administration Systémique par Vecteur Viral | ||

| Autres Voies | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille de la population de patients adressable pour l'alpha-mannosidose dans le monde ?

Moins de 5 000 patients diagnostiqués sont actuellement identifiés, reflétant une incidence de 1 sur 500 000 à 1 000 000 naissances vivantes.

Quel CAGR est projeté pour les dépenses de traitement de l'alpha-mannosidose entre 2025 et 2030 ?

Les dépenses agrégées devraient progresser à un CAGR de 16,4%, passant de 433 millions USD en 2025 à 938 millions USD en 2030.

Quel type de thérapie devrait connaître la croissance la plus rapide jusqu'en 2030 ?

La thérapie génique devrait afficher un CAGR de 18,4%, dépassant la thérapie de remplacement enzymatique à mesure que les programmes progressent vers les essais en phase avancée.

Comment les coûts annuels des médicaments influencent-ils les décisions d'accès des payeurs ?

Les prix supérieurs à 650 000 USD par an déclenchent des contrats basés sur les résultats et des dispositifs d'aide aux patients, notamment dans les systèmes à payeur unique ou sensibles aux prix.

Quelle région devrait enregistrer la croissance la plus élevée d'ici 2030 ?

L'Amérique du Nord devrait atteindre le CAGR le plus rapide de 15,7% suite à l'approbation de la velmanase alfa par la FDA et à l'expansion des initiatives de dépistage néonatal.

Pourquoi la pénétration du SNC est-elle un besoin non satisfait critique dans les traitements actuels ?

Les schémas actuels de remplacement enzymatique ne franchissent pas la barrière hémato-encéphalique, laissant le déclin cognitif sans prise en charge et soulignant le besoin de solutions ciblant le SNC.

Dernière mise à jour de la page le: