Taille et part du marché européen de l'accès sans fil fixe (FWA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

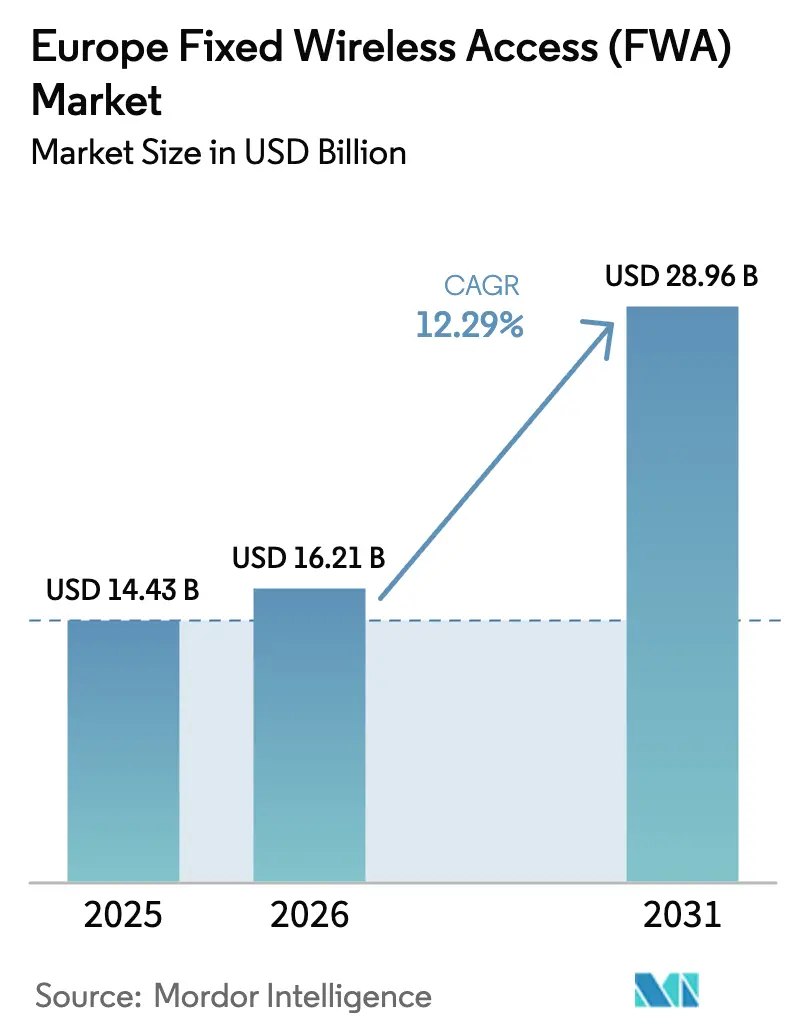

| Taille du marché de l'année de base (2025) | 14.43 Milliards de dollars |

| Taille du Marché (2026) | 16.21 Milliards de dollars |

| Taille du Marché (2031) | 28.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'accès sans fil fixe (FWA) par Mordor Intelligence

La taille du marché européen de l'accès sans fil fixe devrait passer de 14,43 milliards USD en 2025 à 16,21 milliards USD en 2026 et devrait atteindre 28,96 milliards USD d'ici 2031, à un TCAC de 12,29 % sur la période 2026-2031. Cette perspective s'aligne sur le mandat de la Société du Gigabit de l'Union européenne, qui vise une connectivité universelle de classe gigabit d'ici 2030 [1]Commission européenne, "Cadre politique de la Société du Gigabit," digital-strategy.ec.europa.eu. Les opérateurs considèrent cette technologie comme un moyen pragmatique de combler les lacunes rurales plus rapidement et à moindre coût que la fibre, tandis que les mises à niveau 5G autonomes débloquent des flux de revenus liés au découpage réseau qui renforcent les modèles économiques. L'Allemagne est en tête de l'adoption actuelle, car Deutsche Telekom a accéléré les déploiements FWA 5G dans les municipalités mal desservies. La France connaît la croissance la plus rapide, Orange déployant le FWA dans les centres-villes historiques où le creusement de tranchées pour la fibre ne parvient souvent pas à obtenir les autorisations municipales. Le matériel domine encore les dépenses, mais les services gérés liés aux offres groupées de convergence fixe-mobile constituent le flux de revenus à la croissance la plus rapide.

Principaux enseignements du rapport

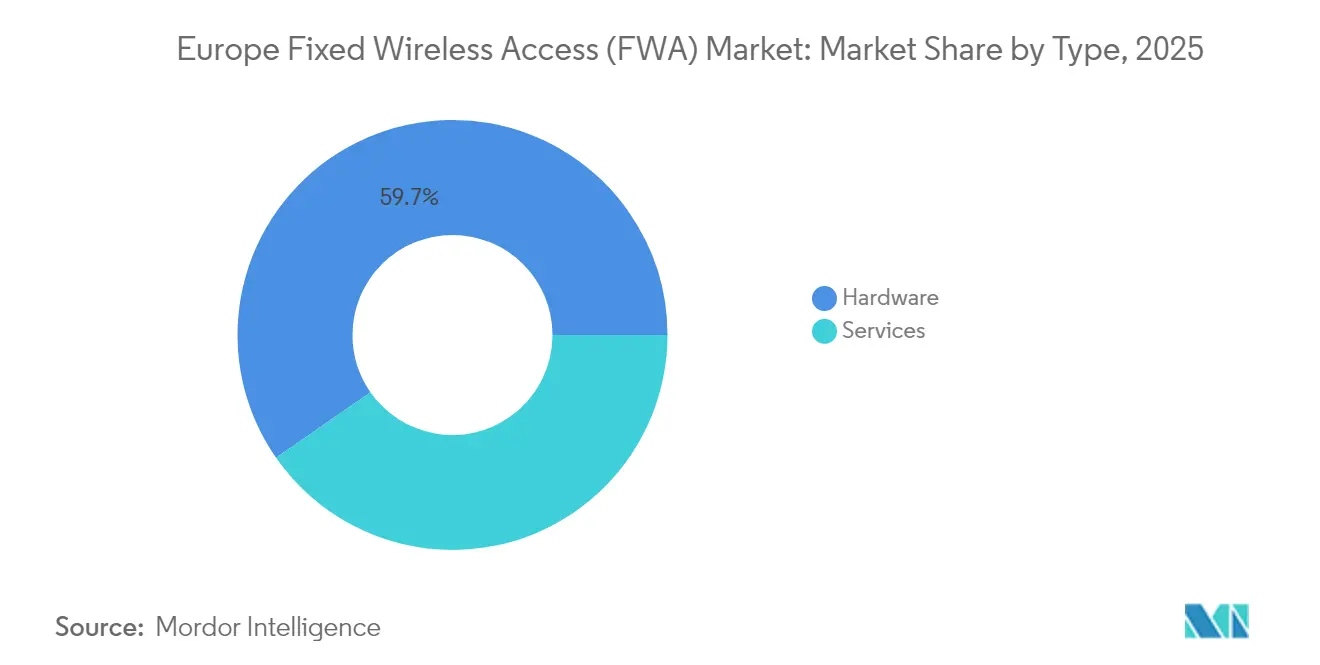

- Par type, le matériel représentait 59,68 % de la part du marché européen de l'accès sans fil fixe en 2025, tandis que les services devraient progresser à un TCAC de 16,92 % jusqu'en 2031.

- Par application, le résidentiel représentait 53,12 % de la taille du marché européen de l'accès sans fil fixe en 2025, et les déploiements commerciaux devraient se développer à un TCAC de 15,86 % jusqu'en 2031.

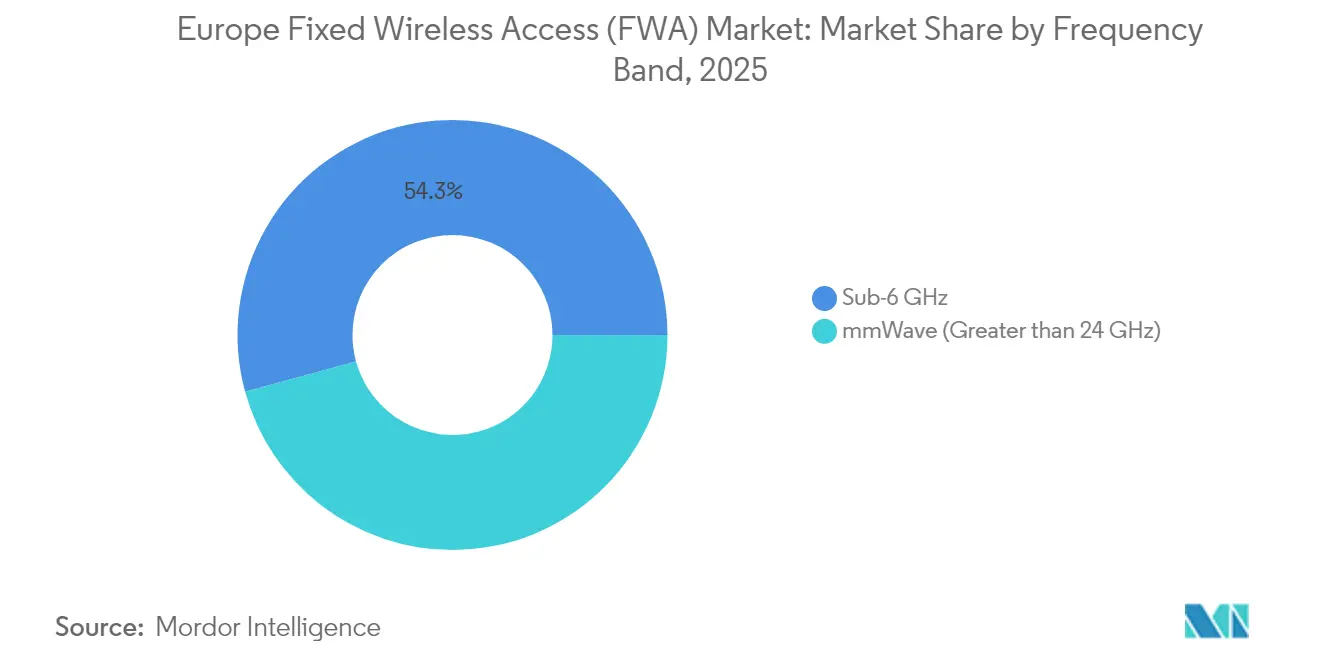

- Par bande de fréquences, la bande sous-6 GHz captait 54,25 % de la part du marché européen de l'accès sans fil fixe en 2025, tandis que les bandes d'ondes millimétriques au-dessus de 24 GHz devraient croître à un TCAC de 16,60 % jusqu'en 2031.

- Par mode de déploiement, les installations de CPE intérieur représentaient 59,74 % de la taille du marché européen de l'accès sans fil fixe en 2025, tandis que le CPE extérieur devrait croître à un TCAC de 16,84 % jusqu'en 2031.

- Par pays, l'Allemagne était en tête du marché européen de l'accès sans fil fixe avec une part de marché de 25,62 % en 2025, et la France devrait afficher la croissance prévisionnelle la plus élevée avec un TCAC de 15,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'accès sans fil fixe (FWA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G autonomes accélérant les mises à niveau de la bande C | +2.8% | Allemagne, France, région nordique | Moyen terme (2-4 ans) |

| Objectifs nationaux en matière de haut débit et mandat de l'UE | +2.1% | À l'échelle de l'UE, plus fort dans les zones rurales | Long terme (≥ 4 ans) |

| Alternative rurale rentable à la FTTH | +1.9% | Zones rurales d'Allemagne, de France et d'Italie | Moyen terme (2-4 ans) |

| Offres groupées de convergence fixe-mobile | +1.6% | Marchés urbains des principaux pays de l'UE | Court terme (≤ 2 ans) |

| Réseaux 5G privés pour l'Industrie 4.0 | +1.4% | Régions industrielles en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Avancées des CPE Massive-MIMO à haute efficacité énergétique | +1.2% | Mondial, adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 5G autonomes accélérant les mises à niveau de la bande C

Les cœurs de réseau 5G autonomes permettent aux opérateurs d'utiliser le spectre de la bande C sans dépendre des ancres 4G, ce qui se traduit par des vitesses de liaison descendante FWA supérieures de 40 % par rapport aux configurations non autonomes. Deutsche Telekom a achevé la couverture SA à l'échelle nationale dans 15 États en 2024, permettant des niveaux de découpage réseau qui séparent le trafic grand public, entreprise et campus pour une qualité de service différenciée. Orange a suivi avec un cœur de réseau SA à l'échelle de la France qui prend en charge des offres de bande passante garantie premium pour les utilisateurs professionnels à des prix supérieurs aux offres fibre standard. La latence tombe en dessous de 20 millisecondes, ce qui élargit le bassin d'applications sensibles à la latence qui étaient historiquement réservées aux lignes fibre dédiées. L'architecture rationalise également la consommation d'énergie, une seule couche 5G remplaçant la signalisation double 4G/5G, aidant les opérateurs à atteindre leurs objectifs de durabilité.

Objectifs nationaux en matière de haut débit et mandat de la Société du Gigabit de l'UE

Le mandat exige que chaque foyer européen ait accès à au moins 1 Gbps d'ici 2030, et il désigne explicitement le FWA comme technologie éligible. Les États membres ont réservé 12,8 milliards EUR pour des subventions à la connectivité rurale, remboursant jusqu'à 70 % des coûts de projet là où la densité de population est inférieure aux seuils critiques de la fibre. L'Italie seule alloue 3,2 milliards EUR jusqu'en 2026 pour subventionner le FWA dans les communes montagneuses. La clarté réglementaire accélère les enchères de spectre ; tous les grands marchés détiennent désormais des licences dans la bande 26 GHz, offrant aux opérateurs des blocs cohérents de 400 MHz nécessaires pour les offres résidentielles de classe gigabit. La certitude du financement raccourcit les délais de remboursement, encourageant les déploiements multi-pays plutôt que des projets pilotes fragmentés.

Alternative rentable au dernier kilomètre rural par rapport à la FTTH

Les données économiques de terrain de Vodafone montrent que les coûts de construction FWA ruraux s'élèvent en moyenne à 400 EUR par logement desservi, contre 1 800 EUR pour la FTTH dans un terrain comparable [2]Vodafone Group, "Économie du déploiement FWA 5G en zone rurale," vodafone.com. Les essais de BT en Écosse confirment qu'un seul site 5G peut couvrir 500 foyers sur un rayon de 5 km et atteindre l'équilibre à un taux d'adoption de 15 %, tandis que les projets fibre comparables nécessitent un taux de pénétration de 40 % pour la neutralité des flux de trésorerie. Les cycles de déploiement tombent à 6-8 semaines, contre 12-18 mois pour le creusement de tranchées, permettant aux opérateurs d'enregistrer des revenus plus tôt et de tester l'élasticité des prix plus rapidement. Le modèle réduit également les risques des investissements en backhaul multi-locataires, car une seule tour dessert plusieurs villages sans nécessiter de creuser des droits de passage. Avec les subventions qui réduisent les coûts initiaux, le remboursement peut se comprimer à quatre ans, consolidant le retour sur investissement.

Offres groupées de convergence fixe-mobile par les opérateurs de télécommunications

Les opérateurs de télécommunications associent le FWA à des données mobiles illimitées pour accroître la fidélité des clients et réduire le taux de désabonnement. L'offre groupée Movistar Fusión de Telefónica augmente le revenu moyen par utilisateur de 23 % par rapport aux contrats mobiles autonomes [3]Telefónica S.A., "Offres groupées FWA Movistar Fusión 2024," telefonica.com. Les données de Three UK montrent une baisse de 35 % du taux de désabonnement lorsque le FWA est associé au mobile et à la télévision payante. Le spectre partagé et le backhaul réduisent les coûts marginaux, transformant chaque site macro 5G en un actif à double service. Les offres groupées neutralisent également les concurrents fibre en permettant aux opérateurs de proposer des offres triple-play sans investir dans une nouvelle infrastructure câblée. À mesure que davantage de foyers adoptent des plans à facture unique, les opérateurs gagnent en levier dans les négociations de gros et les renouvellements de spectre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes de zonage des sites cellulaires locaux | -1.8% | Zones patrimoniales urbaines dans l'UE | Moyen terme (2-4 ans) |

| CAPEX du backhaul en ondes millimétriques par rapport aux tarifs de gros de la fibre | -1.3% | Marchés urbains denses au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Contraintes de visibilité directe dans les centres patrimoniaux | -0.9% | Centres historiques en Italie, en France et en Espagne | Long terme (≥ 4 ans) |

| Réaction de l'opinion publique à l'exposition aux champs électromagnétiques | -0.7% | Suisse et poches d'Allemagne et de France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de zonage des sites cellulaires locaux

Les permis municipaux dans les quartiers historiques peuvent s'étendre jusqu'à 18 mois, soit plus de quatre fois le délai dans les zones non patrimoniales, obligeant les opérateurs à s'appuyer sur des sites macro avec de mauvais angles de propagation. Les villes italiennes imposent des mandats esthétiques qui augmentent les coûts d'installation par site de 15 000 à 25 000 EUR. Étant donné que chaque État membre de l'UE suit des codes de zonage uniques, les opérateurs ne peuvent pas standardiser les conceptions d'équipements, ce qui retarde la réalisation des économies d'échelle. Les restrictions limitent également la densité des petites cellules, plafonnant la capacité réalisable au moment même où l'adoption des ondes millimétriques commence.

CAPEX du backhaul en ondes millimétriques par rapport aux tarifs de gros de la fibre

Ericsson constate que les stations de base en ondes millimétriques nécessitent un backhaul fibre dédié coûtant entre 800 et 1 200 EUR par mois, tandis que la fibre de détail vendue aux foyers s'élève en moyenne à 25 à 35 EUR par mois. L'écart oblige les opérateurs à recruter 30 à 40 abonnés payants par site pour atteindre l'équilibre, contre 8 à 12 sur la bande sous-6 GHz. Les tarifs de location élevés pénalisent le plus les villes denses, paradoxalement là où les ondes millimétriques offrent leurs plus grands avantages techniques. Sans allègement des prix de gros ou de backhaul alternatif tel que le relais micro-ondes, l'expansion pourrait ralentir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance de l'infrastructure évoluant vers les services gérés

Le matériel représentait 59,68 % de la part du marché européen de l'accès sans fil fixe en 2025, les opérateurs s'étant précipités pour établir des empreintes de couverture nationales. L'équipement des locaux clients a dominé les dépenses, la passerelle 5G FastMile de Nokia alimentant les déploiements de Deutsche Telekom et Vodafone. Les unités d'accès telles que les picocellules ont gagné du terrain lorsque les opérateurs ont densifié les réseaux urbains pour prendre en charge les ondes millimétriques. Le segment des services devrait croître à un TCAC de 16,92 %, les opérateurs se concentrant sur les packages d'installation, de maintenance et d'analyse qui génèrent des revenus récurrents. L'intégration Wi-Fi 6E intérieure des chipsets Qualcomm simplifie les réseaux domestiques, réduisant la fréquence des interventions sur site et améliorant la satisfaction des clients.

Les fournisseurs d'équipements capitalisent sur les dépenses de première vague mais doivent désormais se différencier via des mises à jour logicielles qui améliorent l'efficacité spectrale. Le portefeuille Radio System d'Ericsson intègre une gestion native du cloud qui optimise la formation de faisceaux en temps réel, aidant les opérateurs à servir davantage d'utilisateurs par site. En conséquence, le marché européen de l'accès sans fil fixe évolue d'un déploiement à forte intensité de capital vers une monétisation centrée sur les opérations. Les gagnants à long terme combineront du matériel premium avec des services d'assistance pilotés par l'IA qui augmentent la valeur à vie.

Par application : leadership résidentiel face à la dynamique entreprise

Les connexions résidentielles représentaient 53,12 % de la part du marché européen de l'accès sans fil fixe en 2025, les familles rurales manquant d'alternatives fibre viables. L'adoption commerciale augmente le plus rapidement, affichant un TCAC de 15,86 % porté par les entreprises qui ont besoin d'une connectivité rapide pour les bureaux éphémères, les chantiers de construction et les sauvegardes de succursales. L'offre FWA d'entreprise de Swisscom à Zurich garantit un débit symétrique de 200 Mbps soutenu par des accords de niveau de service, permettant aux entreprises de migrer hors des lignes louées héritées coûteuses.

Les foyers urbains représentent encore la majorité des nouvelles activations, grâce à des offres groupées combinant services mobiles et vidéo à des prix compétitifs. Pourtant, de grands fabricants comme Siemens pilotent des liaisons FWA 5G privées sur site pour numériser les lignes de production et permettre les flottes de véhicules à guidage automatique. La diversification vers les entreprises diversifie les revenus, protégeant les opérateurs de la pression sur les prix résidentiels et augmentant le revenu moyen par site.

Par bande de fréquences : fondation sous-6 GHz avec potentiel des ondes millimétriques

Le spectre sous-6 GHz a atteint une part de marché de 54,25 % sur le marché européen de l'accès sans fil fixe en 2025, porté par ses caractéristiques de propagation favorables et ses écosystèmes d'appareils matures. Des allocations cohérentes de 80 MHz dans la plage 3,5 GHz permettent une couverture nationale étendue sans constructions de tours excessives. Les ondes millimétriques au-dessus de 24 GHz sont sur une trajectoire de TCAC de 16,60 % car les récentes enchères à 26 GHz accordent des blocs contigus de 400 MHz. Le projet pilote de Telefónica à Madrid a atteint des vitesses de pointe supérieures à 2 Gbps, positionnant l'offre face aux niveaux fibre premium.

Les opérateurs commencent généralement par la bande sous-6 GHz pour couvrir les banlieues et les zones rurales, puis superposent les ondes millimétriques dans les couloirs du centre-ville dense où la demande de classe gigabit justifie des dépenses en capital plus élevées. La stratégie de spectre bifurquée permet aux opérateurs d'équilibrer couverture et capacité tout en respectant les critères de performance de l'UE.

Par mode de déploiement : commodité intérieure versus performance extérieure

Le CPE intérieur représentait 59,74 % des installations en 2025, les kits d'auto-installation évitant les interventions sur site et stimulant l'adoption rapide. Les unités extérieures, cependant, croissent à un TCAC de 16,84 % car les opérateurs s'attaquent à l'atténuation du signal à travers les façades en béton, notamment dans les centres historiques. Le CPE extérieur résistant aux intempéries d'Ericsson offre des liaisons stables de 500 Mbps pendant les hivers nordiques, améliorant les scores de qualité de service.

Les opérateurs effectuent désormais des études de site pour déterminer s'il faut déployer des unités intérieures ou extérieures. Les options intérieures sont efficaces lorsque le rapport signal sur bruit dépasse les seuils définis. Les versions extérieures excellent dans les environnements à haute bande passante et les bâtiments aux murs épais, garantissant que les opérateurs peuvent adapter les offres sans compromettre l'expérience.

Analyse géographique

L'Allemagne contrôlait 25,62 % de la part du marché européen de l'accès sans fil fixe en 2025, Deutsche Telekom ayant couvert 2 800 communautés rurales avec des services de 300 à 500 Mbps. Les premières attributions de spectre et les subventions fédérales au haut débit ont catalysé des déploiements rapides. Les offres par paliers s'étendent désormais du 50 Mbps de base aux plans gigabit de classe entreprise, soulignant la maturité du marché.

La France est le territoire à la croissance la plus rapide, avec un TCAC de 15,05 % jusqu'en 2031, porté par les solutions FWA d'Orange dans les centres-villes historiques, où le creusement de tranchées pour la fibre est soumis à des règles strictes de préservation du patrimoine. Les aides gouvernementales via le Plan France Très Haut Débit fournissent 3,3 milliards EUR, permettant aux opérateurs de subventionner les CPE dans les cas d'usage ruraux et urbains.

Le Royaume-Uni poursuit une stratégie de transition ; BT comble les lacunes rurales en Écosse et au Pays de Galles, dans l'attente de la disponibilité de la fibre au-delà de 2027, en tirant parti du spectre déjà investi dans son réseau mobile. L'Italie s'appuie sur 2,1 milliards EUR de subventions pour les régions montagneuses, accélérant l'adoption du FWA là où les coûts de la fibre dépassent 2 000 EUR par foyer. Les opérateurs nordiques Telia et Telenor utilisent leurs importantes ressources en bande médiane pour lancer des défis crédibles aux acteurs fibre établis, indiquant que le marché européen de l'accès sans fil fixe restera farouchement disputé dans les sous-régions.

Paysage concurrentiel

La concurrence est modérément fragmentée. Nokia et Ericsson dominent les équipements d'accès radio tandis que Huawei et ZTE se disputent les contrats sensibles aux prix. Qualcomm bouleverse l'espace CPE avec des puces Wi-Fi 7 qui s'intègrent parfaitement dans les feuilles de route des micrologiciels des opérateurs. Les opérateurs forgent de plus en plus des partenariats verticaux ; Deutsche Telekom co-conçoit des algorithmes d'ajustement d'antenne avec Nokia pour améliorer le débit en bordure de cellule.

La différenciation technologique l'emporte sur la pure échelle. Les radios Massive-MIMO d'Ericsson augmentent la capacité des sites de 30 %, améliorant l'économie des sites dans les réseaux denses en ondes millimétriques. Nokia détient 847 brevets FWA actifs, contre 623 pour Ericsson, indiquant une course aux armements dans la formation de faisceaux et l'annulation d'interférences pilotée par l'IA. Les fournisseurs proposent également des analyses cloud qui alertent les opérateurs sur la dégradation du service avant que les utilisateurs finaux ne le remarquent, créant des flux de revenus logiciels fidélisants.

La concentration des composants contraste avec la diversité des CPE, où des fournisseurs tels que Zyxel, OPPO et Inseego se font concurrence sur le prix et le facteur de forme. Les opérateurs se couvrent en certifiant deux à trois marques de CPE par marché, ce qui plafonne la part individuelle des fournisseurs et maintient des cycles d'innovation soutenus. Avec les politiques de sécurité européennes scrutant de plus en plus les équipements chinois, les acteurs occidentaux établis pourraient consolider leur part si des restrictions supplémentaires émergent.

Leaders du secteur européen de l'accès sans fil fixe (FWA)

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Qualcomm Technologies Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Deutsche Telekom a lancé des offres domestiques hybrides combinant la bande passante FWA à la demande, atteignant des vitesses allant jusqu'à 500 Mbps lorsque l'utilisation de pointe du foyer dépasse les limites DSL.

- Février 2025 : Nokia et Qualcomm ont conclu une alliance stratégique pour fournir des CPE FWA compatibles Wi-Fi 7 optimisés pour les environnements de déploiement dense en Europe.

Périmètre du rapport sur le marché européen de l'accès sans fil fixe (FWA)

La technologie sans fil fixe connecte deux emplacements fixes, tels que des bâtiments ou des tours, à l'aide de liaisons sans fil comme les ondes radio ou les ponts laser. Généralement intégrées dans une infrastructure de réseau local sans fil, les liaisons sans fil fixes facilitent la communication de données entre sites. De plus, les données sans fil fixes servent souvent de substitut rentable à la location de fibre ou à l'installation de câbles entre bâtiments.

Le marché européen de l'accès sans fil fixe (FWA) est segmenté par utilisateur final (résidentiel/grand public et entreprises) et par géographie (Royaume-Uni, France, Allemagne, Italie et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel | Équipement des locaux clients (CPE) |

| Unités d'accès (femtocellules et picocellules) | |

| Services |

| Résidentiel |

| Commercial |

| Industriel |

| Sous-6 GHz |

| Ondes millimétriques ( > 24 GHz ) |

| CPE intérieur |

| CPE extérieur |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Reste de l'Europe |

| Par type | Matériel | Équipement des locaux clients (CPE) |

| Unités d'accès (femtocellules et picocellules) | ||

| Services | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par bande de fréquences | Sous-6 GHz | |

| Ondes millimétriques ( > 24 GHz ) | ||

| Par mode de déploiement | CPE intérieur | |

| CPE extérieur | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché européen de l'accès sans fil fixe en 2026 ?

Elle s'élève à 16,21 milliards USD, progressant vers 28,96 milliards USD d'ici 2031.

Quel pays détient la plus grande part du déploiement de l'accès sans fil fixe en Europe ?

L'Allemagne est en tête avec une part de marché de 25,62 % grâce aux déploiements ruraux de Deutsche Telekom.

Quelle bande de fréquences domine les services FWA européens actuels ?

Les bandes sous-6 GHz détiennent 54,25 % de part de marché, offrant une couverture fiable adaptée aux zones suburbaines et rurales.

Pourquoi la France est-elle le territoire FWA européen à la croissance la plus rapide ?

Orange exploite le FWA dans les centres-villes historiques où le creusement de tranchées pour la fibre est limité, entraînant un TCAC de 15,05 % jusqu'en 2031.

Comment les opérateurs améliorent-ils la fidélisation des clients avec le FWA ?

Ils associent le sans fil fixe aux données mobiles et aux services de divertissement, augmentant le revenu moyen par utilisateur de pourcentages à deux chiffres.

Quel est le principal frein affectant l'économie du FWA en ondes millimétriques ?

Les coûts élevés du backhaul fibre augmentent les seuils d'équilibre des abonnés sur les marchés urbains denses.

Dernière mise à jour de la page le: