Taille et part du marché des biscuits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 142.05 Milliards de dollars |

| Taille du Marché (2031) | 181.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

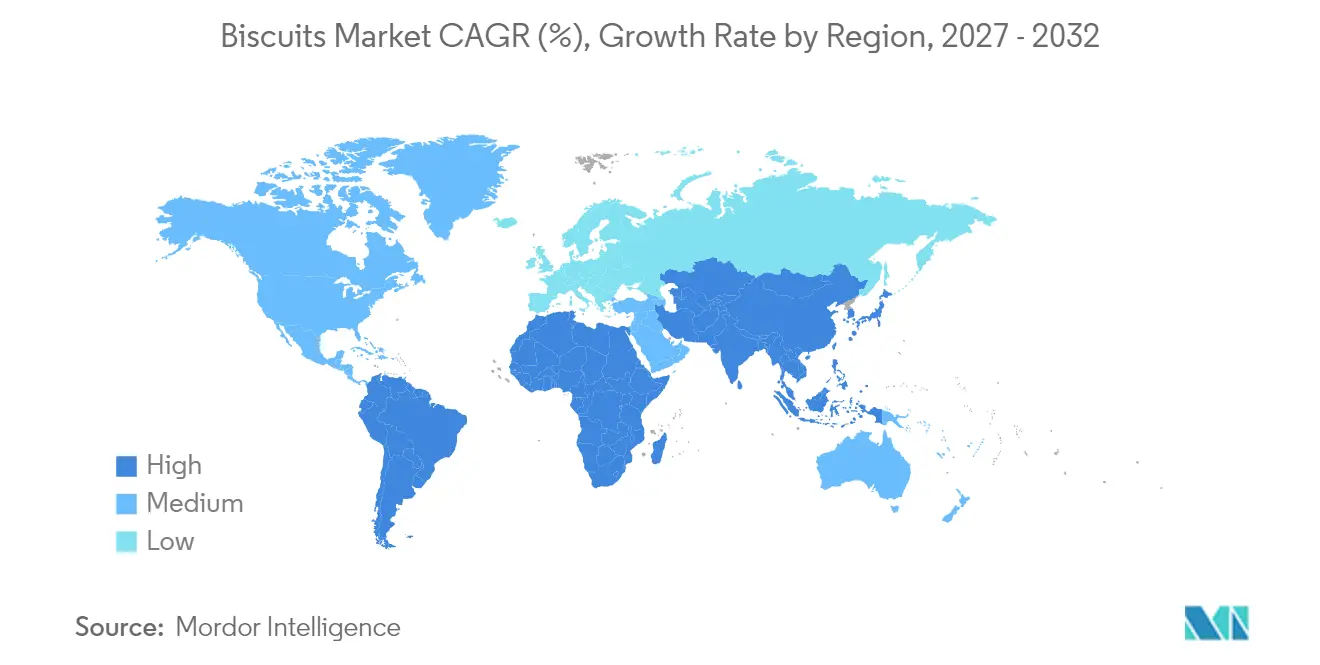

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

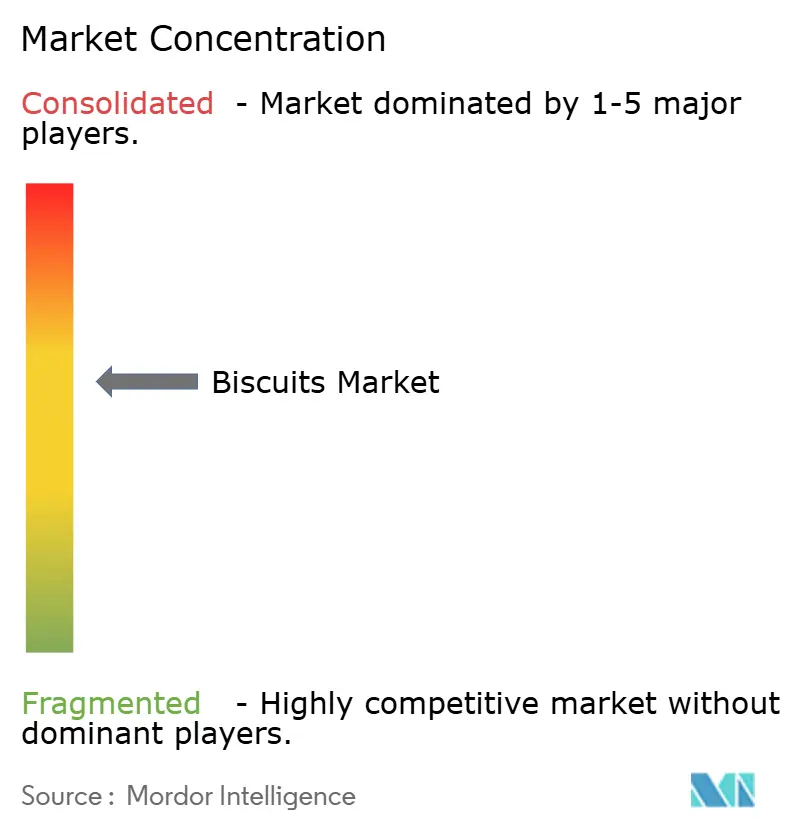

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biscuits par Mordor Intelligence

La taille du marché des biscuits devrait passer de 135,21 milliards USD en 2025 à 142,05 milliards USD en 2026 et devrait atteindre 181,83 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période 2026-2031. Cette croissance découle des habitudes de consommation domestique continues, de l'expansion des classes moyennes urbaines et des comportements de grignotage établis. Les fabricants reformulent leurs gammes de produits pour inclure des variantes à teneur réduite en sucre et enrichies en fibres, tout en maintenant leurs offres indulgentes traditionnelles, répondant ainsi aux consommateurs soucieux de leur santé et à ceux qui recherchent des plaisirs gourmands. L'expansion du commerce électronique a facilité la distribution de produits premium et les canaux de vente directe aux consommateurs, les formats d'emballage individuels captant le segment de consommation nomade. Les grands fabricants renforcent leurs chaînes d'approvisionnement par des acquisitions stratégiques et des initiatives d'expansion géographique afin d'atténuer les fluctuations des coûts des matières premières.

Principaux enseignements du rapport

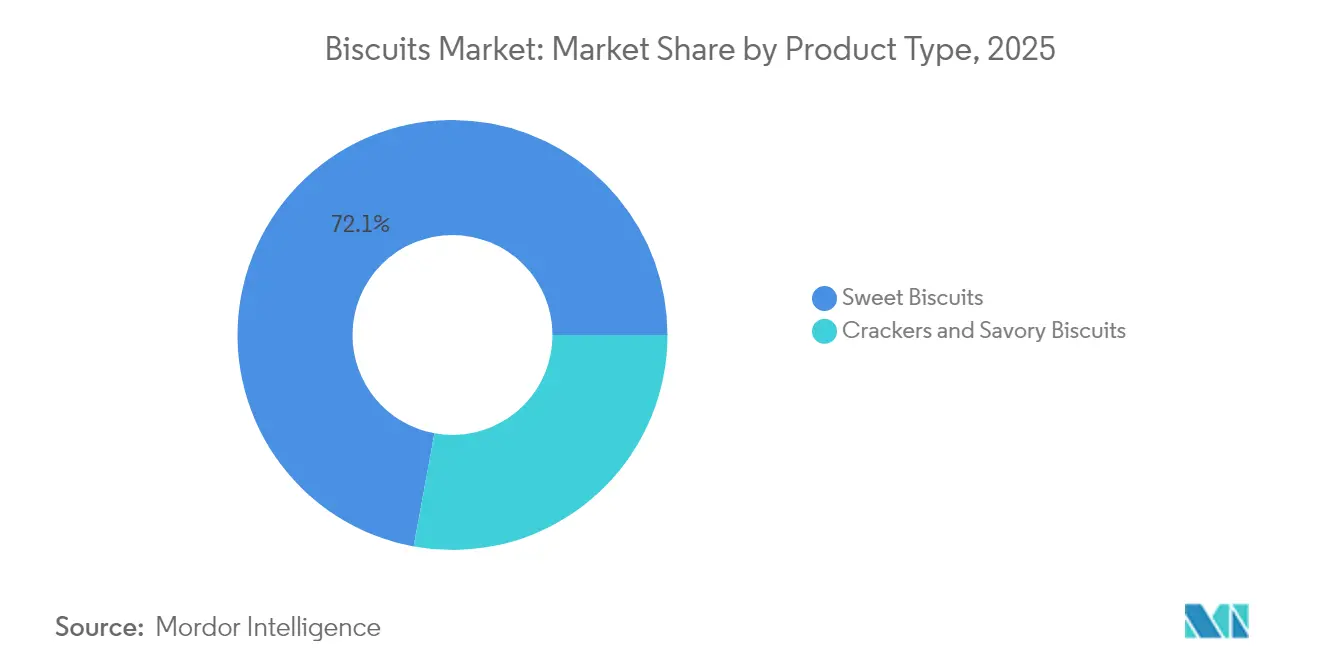

- Par type de produit, les biscuits sucrés ont dominé avec une part de revenus de 72,11 % en 2025 ; les crackers et biscuits salés devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par type d'emballage, les sachets plastiques et les pochettes à emporter détenaient 57,96 % de la part du marché des biscuits en 2025, tandis que les boîtes devraient croître à un TCAC de 4,03 % jusqu'en 2031.

- Par catégorie, les références à base de blé conventionnel ont capté 84,74 % de la taille du marché des biscuits en 2025 ; les options sans allergènes se développent à un TCAC de 6,28 % entre 2026 et 2031.

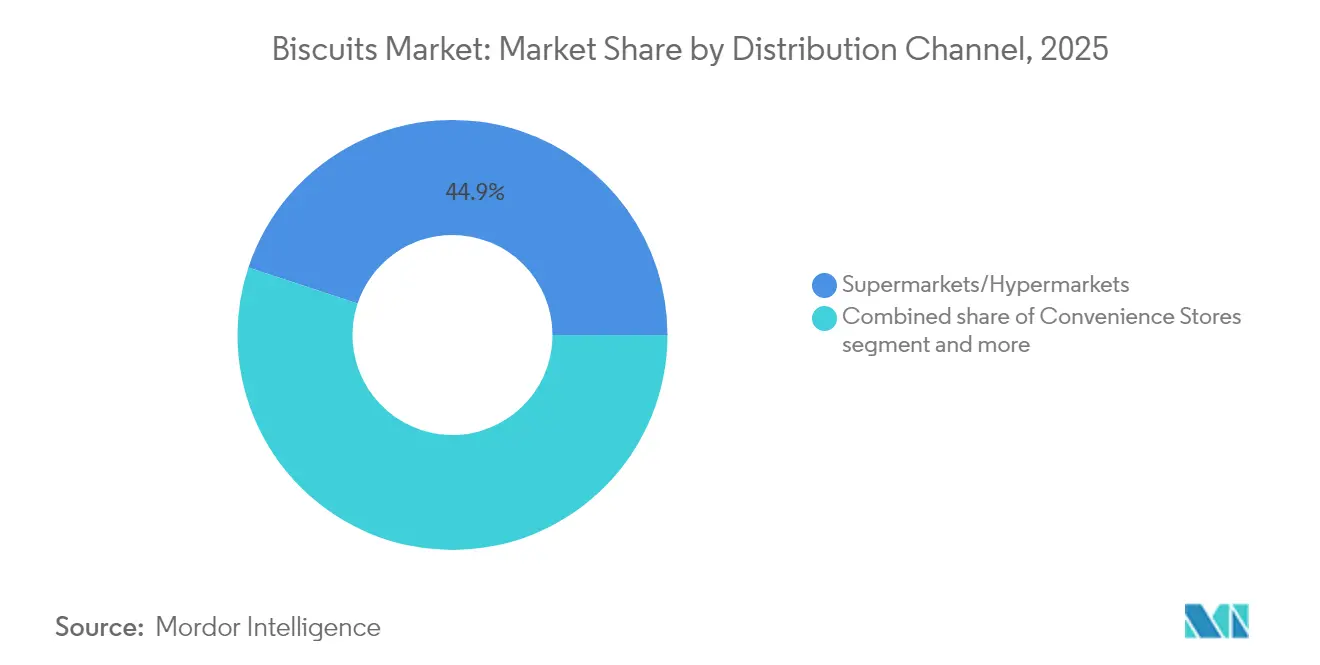

- Par canal de distribution, les supermarchés et hypermarchés représentaient 44,92 % du marché des biscuits en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 7,92 % jusqu'en 2031.

- Par géographie, l'Europe dominait avec une part de 27,55 % de la taille du marché des biscuits en 2025 ; la région Amérique du Sud est en passe d'enregistrer le TCAC le plus rapide, à 6,84 %, sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biscuits

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour les occasions de collations indulgentes | +1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Reformulations axées sur la santé stimulant les biscuits enrichis en fibres | +1.0% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Tendance à la premiumisation alimentant les portions individuelles | +0.8% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit et variétés de saveurs | +0.7% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution et de commerce électronique. | +0.6% | Mondial, avec une croissance accélérée en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Demande croissante de biscuits aux ingrédients biologiques et naturels | +0.4% | Amérique du Nord, Europe et zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les occasions de collations indulgentes

Le comportement des consommateurs évolue des repas traditionnels vers un grignotage plus fréquent. Les biscuits, autrefois des friandises occasionnelles, sont désormais des alternatives fonctionnelles aux repas, stimulant la croissance de la catégorie grâce à des innovations de produits premium. Le rapport sur les tendances du secteur 2025 de Roland Foods souligne la demande croissante pour des portions compactes et riches en saveurs, élargissant la consommation de biscuits. La commodité, l'accessibilité financière et les facteurs psychologiques alimentent ce changement, les consommateurs post-pandémie recherchant des options indulgentes mais économiques pour leur bien-être émotionnel. Par exemple, Mayora Indah a réalisé une croissance de 15 % en 2024 malgré les difficultés économiques. Les jeunes consommateurs préfèrent de plus en plus les collations d'inspiration mondiale, à la recherche de saveurs diversifiées. Cette tendance met en évidence les opportunités d'innovation et de croissance soutenue sur le marché des biscuits.

Reformulations axées sur la santé stimulant les biscuits enrichis en fibres

Les exigences réglementaires et la conscience croissante des consommateurs en matière de santé stimulent d'importants efforts de reformulation dans l'industrie des biscuits. En Irlande, le Groupe de travail sur la reformulation alimentaire a établi des objectifs complets pour 2025, exigeant une réduction de 20 % du sucre et des calories, ainsi qu'une réduction de 10 % des graisses saturées et du sel dans les biscuits et autres catégories alimentaires prioritaires [1]Source : Le Groupe de travail sur la reformulation alimentaire (FRTF), « Groupe de travail sur la reformulation alimentaire : catégories alimentaires prioritaires pour la reformulation en Irlande », fsai.ie. Les fabricants mettent en œuvre des réductions stratégiques de la teneur en sucre, en sel et en matières grasses, tout en améliorant la valeur nutritionnelle globale de leurs produits. Ce changement s'aligne sur l'évolution des préférences des consommateurs, 62 % des Américains considérant la valeur nutritionnelle comme un facteur clé dans leurs achats alimentaires et de boissons, selon le rapport d'enquête sur la santé 2024 du Conseil international d'information sur l'alimentation. La dynamique actuelle du marché crée des opportunités pour les fabricants de développer des produits biscuits premium qui combinent avec succès des avantages nutritionnels et des profils gustatifs attrayants.

Tendance à la premiumisation alimentant les portions individuelles

Le marché se développe grâce à la premiumisation et à la demande de portions individuelles. La hausse des revenus disponibles et l'évolution des modes de vie suscitent un intérêt pour les collations de haute qualité. Les biscuits premium, fabriqués avec des ingrédients de premier choix et des saveurs innovantes, sont désormais des symboles de style de vie pour les consommateurs urbains. Les acheteurs soucieux de leur santé préfèrent les options à étiquette propre, biologiques et enrichies, poussant les marques vers des emballages durables et un approvisionnement responsable. Les saveurs saisonnières et multiculturelles aident les marques à se diversifier et à se développer. La concurrence s'intensifie à mesure que les marques de distributeurs et les marques établies se concentrent sur la différenciation et l'innovation. Le marketing numérique, les réseaux sociaux et les promotions en ligne sont essentiels pour fidéliser les clients et stimuler les ventes. Les avancées en matière d'emballage améliorent la fraîcheur, la durée de conservation et l'attrait visuel, renforçant le positionnement premium. Le marché des biscuits évolue rapidement, façonné par les préférences des consommateurs, les tendances en matière de durabilité et les progrès technologiques, stimulant une croissance continue à mesure que les fabricants innovent pour répondre à des demandes diverses.

Innovation produit et variétés de saveurs

Les fabricants du marché des biscuits exploitent les saveurs mondiales et les combinaisons uniques pour répondre à l'évolution des préférences des consommateurs. Les ingrédients axés sur le bien-être, comme la lavande et l'ail noir, gagnent en popularité pour leurs bienfaits pour la santé et leurs saveurs distinctives. Dans le segment des crackers salés, les options sans gluten avec des saveurs innovantes telles que Everything, Oignon grillé et Poivre concassé séduisent les consommateurs soucieux de leur santé. L'innovation en matière de saveurs joue désormais un rôle fonctionnel, les algues riches en umami améliorant le goût tout en répondant à la demande d'alternatives végétales. Cette approche satisfait le désir des consommateurs d'options uniques, plus saines et durables. Un exemple clé est le Sunfeast Wowzers d'ITC Sunfeast, dont le lancement est prévu en janvier 2025. Doté d'un design enrobé à 14 couches pour un croquant incomparable, Wowzers propose des variantes Crème au fromage et Crème au citron, ajoutant une touche sucrée aux crackers salés. Ciblant les ménagères et les jeunes adultes, ITC Sunfeast positionne Wowzers comme un produit phare sur le marché concurrentiel des biscuits.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions strictes de publicité HFSS limitant les promotions de biscuits | -0.8% | Europe, Amérique du Nord, avec une expansion progressive à l'échelle mondiale | Moyen terme (2-4 ans) |

| La fluctuation des prix du blé et du sucre affecte les marges bénéficiaires. | -0.9% | Mondial, avec un impact plus élevé dans les marchés dépendants des importations et les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des collations salées traditionnelles | -0.5% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence intense des marques de distributeurs | -0.6% | Europe, Amérique du Nord, avec expansion vers les marchés de distribution organisée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions strictes de publicité HFSS limitant les promotions de biscuits

Les restrictions publicitaires sur les produits à haute teneur en graisses, en sucre et en sel (HFSS) transforment les approches marketing dans l'industrie des biscuits, les marchés européens étant les plus touchés. Les réglementations britanniques sur la publicité HFSS limitent spécifiquement les promotions de produits pendant les heures de grande écoute et sur les plateformes numériques qui attirent les jeunes audiences. En réponse, des entreprises comme PepsiCo et Well & Truly reformulent stratégiquement leurs produits pour atteindre la conformité non-HFSS d'ici 2025, principalement par la réduction du sel et des améliorations nutritionnelles [2]Source : Action on Salt and Sugar, « Chips, noix et popcorn : opportunités de reformulation », actiononsugar.org. Les fabricants ont déplacé leur communication de la seule mise en avant du goût vers la qualité des ingrédients, le contrôle des portions et les avantages fonctionnels. Cette transformation stratégique exige des investissements considérables dans l'éducation des consommateurs et les canaux de marketing alternatifs, créant des barrières à l'entrée pour les petites entreprises tout en favorisant les marques qui communiquent avec succès sur les avantages pour la santé sans compromettre leur positionnement indulgent.

La fluctuation des prix du blé et du sucre affecte les marges bénéficiaires.

Les fabricants de biscuits font face à des pressions sur les marges en raison de la volatilité des prix du blé et du sucre. Au-delà de la gestion des coûts, ils doivent développer des stratégies de prix équilibrant la sensibilité des consommateurs et la rentabilité dans un environnement inflationniste. Au cours de l'exercice fiscal 2024, Fox's Burton's Companies a enregistré une croissance de son chiffre d'affaires portée par des volumes de ventes plus élevés et des ajustements de prix induits par l'inflation. Les marchés dépendants des importations font face à des défis supplémentaires liés aux fluctuations des devises, compliquant les prévisions et la planification financière. Les perturbations de la chaîne d'approvisionnement, comme le souligne Essfeed, ont en outre entravé la stabilité de la production et des structures de coûts. Pour faire face à ces problèmes, les fabricants adoptent des stratégies de couverture, diversifient leurs fournisseurs et reformulent leurs produits pour maintenir la qualité et la compétitivité dans un marché volatile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biscuits sucrés dominent tandis que le salé accélère

Les biscuits sucrés dominent avec une part de marché de 72,11 % en 2025, établissant leur position de catégorie de produits principale sur les marchés mondiaux. Le succès continu du segment découle du développement innovant de produits, illustré par les « Pure Magic Choco Stars » de Britannia, avec une crème au chocolat dans une cavité distinctive en forme d'étoile. Les fabricants maintiennent l'élan du marché en équilibrant la conformité aux réglementations sanitaires avec des profils gustatifs supérieurs. Les Dark Fantasy Choco Fills d'ITC illustrent cette approche par un positionnement premium stratégique dans une catégorie axée sur la valeur.

Le segment des crackers et biscuits salés affiche une croissance robuste à un TCAC de 6,21 % (2026-2031), porté par l'évolution des préférences des consommateurs pour des saveurs diversifiées et des avantages fonctionnels. Cette expansion reflète la tendance croissante au grignotage, où les consommateurs se tournent de plus en plus vers des saveurs internationales combinant satisfaction et bienfaits pour la santé. Food Business News rapporte un intérêt croissant des consommateurs pour les saveurs umami dérivées des algues et de l'ail noir, notamment dans les offres végétales. L'évolution du segment est en outre illustrée par l'introduction par Absolutely! Gluten Free des crackers Everything, Oignon grillé et Poivre concassé, qui fusionnent avec succès les considérations de santé et les profils de saveurs distinctifs.

Par type d'emballage : les sachets plastiques en tête tandis que les boîtes premium gagnent du terrain

Les sachets plastiques et les pochettes à emporter détiennent 57,96 % de la part de marché en 2025, grâce à leur combinaison de rentabilité, de protection des produits et de commodité. La croissance du commerce rapide et l'évolution des habitudes d'achat ont renforcé la position de ce format, les fabricants adaptant les emballages à divers canaux de distribution et scénarios de consommation. Le format sert efficacement les segments de marché à la fois économiques et premium. En réponse aux préoccupations environnementales, les entreprises développent des solutions durables, Greggs visant à réduire ses emballages de 25 % d'ici 2025 par rapport aux niveaux de 2019.

L'emballage en boîte devrait croître à un TCAC de 4,03 % de 2026 à 2031, porté par les tendances des produits premium et l'augmentation des occasions de cadeaux. Les consommateurs montrent une plus grande volonté de payer des prix plus élevés pour une présentation améliorée, tandis que les boîtes offrent des opportunités de narration de marque et de réutilisation. La croissance s'aligne sur le segment plus large des biscuits premium, où l'emballage différencie les produits dans des environnements de distribution concurrentiels. L'expansion du commerce électronique soutient en outre l'adoption de l'emballage en boîte, car il offre une protection supérieure des produits lors de l'expédition tout en améliorant l'expérience de déballage du consommateur.

Par catégorie : le blé conventionnel maintient sa domination face à la montée des produits sans allergènes

Les biscuits à base de blé conventionnel commandent une part de marché de 84,74 % en 2025, soulignant la préférence durable des consommateurs pour les formulations traditionnelles. La prééminence du segment reflète l'adaptation réussie des fabricants par une reformulation stratégique qui répond aux préoccupations de santé tout en préservant les profils gustatifs familiers. Les entreprises réduisent systématiquement la teneur en sucre, en sel et en matières grasses tout en maintenant l'attrait des produits, comme en témoignent les objectifs 2025 du Groupe de travail sur la reformulation alimentaire en Irlande : réduction de 20 % du sucre et des calories, et réduction de 10 % des graisses saturées et du sel dans les biscuits. Le leadership du segment sur le marché se maintient grâce à une disponibilité complète à tous les niveaux de prix et dans tous les canaux de distribution.

Les variétés sans allergènes mènent la croissance du marché à un TCAC de 6,28 % (2026-2031), signalant une acceptation plus large des produits adaptés aux restrictions alimentaires. Cette expansion découle d'améliorations significatives des profils de goût et de texture qui éliminent les obstacles précédents à l'adoption généralisée. FoodNavigator rapporte une accélération des ventes de produits sans gluten, soulignant leur évolution de niche vers des offres grand public. Frontier Biscuit Company illustre cette transformation à travers ses biscuits sans gluten et végétaliens, avec des farines alternatives telles que l'amande et le pois chiche, et des produits comme les variétés Jowar Stick qui répondent aux exigences alimentaires sans compromettre la qualité gustative.

Par canal de distribution : la distribution traditionnelle en tête tandis que le numérique se transforme

Les supermarchés et hypermarchés dominent le paysage de la distribution avec une part de 44,92 % en 2025. Ces formats de distribution maintiennent leur leadership sur le marché grâce à une présence géographique étendue, des modèles de tarification stratégiques et des solutions d'achat intégrées. Leur forte position sur le marché résulte de vastes portefeuilles de produits et de campagnes promotionnelles ciblées qui résonnent auprès de plusieurs segments de consommateurs. L'environnement de la distribution alimentaire dans les marchés émergents, notamment en Arabie Saoudite, illustre un changement distinct vers les formats de distribution modernes, les hypermarchés devenant les destinations d'achat préférées. Ces canaux de distribution continuent d'évoluer en optimisant les expériences en magasin tout en intégrant de manière transparente les capacités numériques.

Le segment de la vente au détail en ligne projette un taux de croissance de 7,92 % de TCAC de 2026 à 2031, porté par la transformation numérique accélérée post-pandémie et le renforcement des réseaux de livraison. Les comportements d'achat des consommateurs se sont fondamentalement transformés vers les plateformes numériques, qui offrent accessibilité, gammes de produits complètes et parcours d'achat personnalisés. ITC Foods illustre cette transformation en repositionnant stratégiquement sa présence sur le marché pour s'aligner sur les plateformes de commerce rapide. L'expansion du commerce électronique facilite les interactions directes avec les consommateurs et les initiatives de marketing basées sur les données. De plus, la plateforme permet aux marques émergentes d'atteindre les consommateurs sans nécessiter d'importantes infrastructures de distribution physique.

Analyse géographique

En 2025, l'Europe détient 27,55 % du marché mondial des biscuits, l'Allemagne, la France et le Royaume-Uni menant les innovations de produits axées sur la santé et les produits premium. L'acquisition de Patisserie Casteleijn par Biscuit International le 1er janvier 2025 illustre la réponse du secteur aux réglementations strictes sur la teneur en sucre et la publicité HFSS, stimulant la reformulation des produits. En Amérique du Nord, 28 % des consommateurs américains et canadiens vérifient les listes d'ingrédients, reflétant une préférence pour les produits premium et axés sur la santé. L'interdiction prochaine par la FDA du colorant rouge n° 3, effective le 15 janvier 2027, met l'accent sur la sécurité alimentaire. Les infrastructures de distribution avancées et l'adoption numérique stimulent les ventes en ligne et le marketing direct aux consommateurs.

L'Amérique du Sud est le marché à la croissance la plus rapide, avec un TCAC de 6,84 % (2026-2031), porté par l'urbanisation et une classe moyenne croissante demandant des collations pratiques et abordables. Les marques locales innovent avec des saveurs latino-américaines traditionnelles pour concurrencer les acteurs mondiaux. La volatilité économique et les fluctuations des devises mettent à l'épreuve les coûts des matières premières et la tarification au Brésil et en Argentine. Cependant, un virage vers des biscuits plus sains avec moins de sucre et plus de fibres crée des opportunités pour les produits premium. L'expansion de la distribution moderne et du commerce électronique améliore l'accessibilité, stimulant la croissance du marché.

L'Asie-Pacifique est en passe de croître, portée par l'urbanisation, la hausse des revenus et l'évolution des habitudes de consommation. Mayora Indah a réalisé une croissance de 15 % en 2024 grâce à des placements stratégiques et des partenariats avec des célébrités. En Chine, les boulangeries artisanales et la préférence pour les produits de boulangerie de style occidental stimulent la demande d'offres premium et de saveurs innovantes. Le Moyen-Orient et l'Afrique sont également en croissance. L'entrée du Groupe CBL au Kenya met en évidence le potentiel de l'Afrique de l'Est. En Arabie Saoudite, la hausse des revenus et l'évolution des régimes alimentaires stimulent le marché des aliments emballés. Les réglementations axées sur la santé poussent les fabricants vers des reformulations. Les Émirats arabes unis et l'Afrique du Sud se distinguent comme des pôles de croissance, bénéficiant de l'urbanisation et de la distribution moderne. Une démographie jeune et l'engagement sur les médias numériques accélèrent l'adoption de produits mêlant saveurs mondiales et locales.

Paysage réglementaire

La sécurité alimentaire, les règles relatives aux additifs et les contrôles marketing continuent de se durcir sur les principaux marchés des biscuits, ce qui accroît la complexité de conformité pour les portefeuilles mondiaux. Dans l'Union européenne, le règlement (UE) 2026/196 de la Commission met à jour les autorisations et spécifications relatives aux additifs alimentaires (y compris plusieurs hydrocolloïdes utilisés comme stabilisants et épaississants) et entre en vigueur le 18 août 2026, incitant les fabricants à valider leurs formulations et les spécifications de leurs fournisseurs par rapport aux exigences révisées.

Les référentiels privés de sécurité alimentaire qui influencent l'acceptation par les clients évoluent également. FSSC 22000 a publié la version 7 en mai 2026, tout en permettant aux audits de la version 6 de rester valides jusqu'au 30 avril 2027, et BRCGS a mis à jour ses prises de position, applicables à tous les audits à partir du 10 août 2026, renforçant le rythme des audits de mise à niveau pour les usines de biscuits fournissant la distribution moderne et les clients multinationaux. Aux États-Unis, la FDA et l'USDA ont publié en juillet 2025 une demande d'information visant à définir les aliments ultra-transformés (UPF), et la Californie a promulgué la loi AB 1264 en octobre 2025 pour définir les aliments ultra-transformés préoccupants dans les repas scolaires, ce qui accroît la surveillance en matière d'étiquetage et de formulation pour les marques vendant dans les circuits institutionnels.

Analyse de la chaîne de valeur

La chaîne de valeur des biscuits couvre les intrants de base et spécialisés (farine de blé, sucre, matières grasses, cacao, inclusions laitières, agents levants et émulsifiants), la formulation et la cuisson, l'emballage primaire et secondaire (y compris les sachets plastiques et les cartons/boîtes), ainsi que la distribution multi-format via les supermarchés/hypermarchés, la proximité, les circuits spécialisés et le commerce en ligne/quick-commerce. Les fabricants équilibrent de plus en plus l'approvisionnement mondial avec des empreintes de production régionalisées afin de gérer la volatilité des prix du blé et du sucre, tout en maintenant une qualité constante et une durée de conservation performante sur les biscuits sucrés, les crackers et les gammes sans allergènes.

Les actions récentes montrent également comment les risques logistiques et les exigences de niveau de service redéfinissent les opérations intermédiaires. Mondelēz a annoncé en février 2026 un programme d'amélioration pluriannuel pour ses opérations biscuiterie aux États-Unis et a présenté en avril 2026 l'automatisation de jusqu'à cinq centres de distribution américains, tout en internalisant certaines lignes de biscuits co-fabriquées et l'emballage en assortiments mixtes afin d'améliorer le contrôle des coûts et l'exécution. En Inde, Britannia a transféré en mai 2026 la fabrication destinée à l'exportation vers l'Amérique du Nord d'Oman vers son site de Mundra, au Gujarat, afin de faire face aux perturbations du transport maritime en Asie occidentale, tandis que Mrs. Bector's s'est associée à Traqo en janvier 2026 pour numériser la visibilité du fret maritime sur plus de 170 transporteurs, reflétant une adoption plus large des outils de tour de contrôle pour protéger la disponibilité et gérer la variabilité du fret.

Paysage concurrentiel

Le marché des biscuits est modérément consolidé, caractérisé par un mélange de multinationales dominantes et d'un nombre croissant d'acteurs régionaux et de marques de distributeurs. Les entreprises leaders telles que Mondelēz International, Inc., Britannia Industries Limited, Parle Products Private Limited, ITC Limited et Yildiz Holding A.Ş. maintiennent leur domination sur le marché grâce à des réseaux de distribution solides, de vastes portefeuilles de produits et une innovation continue. Cependant, la préférence croissante des consommateurs pour des produits plus sains, spécialisés et artisanaux a créé des opportunités pour les petites marques d'établir une présence concurrentielle. De plus, les produits de marques de distributeurs gagnent du terrain en raison de leur rentabilité et de leur pénétration croissante dans la distribution. Cet équilibre concurrentiel favorise un environnement de marché dynamique, combinant stabilité et innovation, ce qui définit la nature modérément consolidée du marché.

La différenciation stratégique est essentielle pour naviguer dans le paysage concurrentiel en évolution. Des entreprises comme ITC Foods ont adopté une stratégie à double vitesse, équilibrant les offres axées sur les zones rurales avec des produits premium pour faire face aux pressions inflationnistes tout en construisant une équité de marque à long terme. Cette approche est de plus en plus critique à mesure que le marché se diversifie entre les segments axés sur la santé, l'indulgence et la valeur. De plus, l'adoption de technologies avancées, telles que l'analyse de données et l'écoute sociale, est devenue un avantage concurrentiel significatif. Ces outils permettent aux entreprises d'obtenir des informations plus approfondies sur les préférences des consommateurs et de répondre rapidement aux tendances émergentes, garantissant leur pertinence dans un marché fragmenté.

Les stratégies d'acquisition jouent un rôle crucial dans la formation de la dynamique concurrentielle du marché. Par exemple, l'affilié de Ferrero, CTH Invest, négocie l'acquisition de Michel et Augustin auprès de Danone pour renforcer sa position dans le segment des biscuits premium. Cette démarche s'aligne sur les acquisitions précédentes de CTH, notamment Burton's Biscuit Company, Fox's, Kelsen Group et Delacre, reflétant une orientation stratégique vers l'expansion de son portefeuille de produits premium. Parallèlement, les perturbations de la chaîne d'approvisionnement continuent de défier les fabricants, impactant les niveaux de production et l'approvisionnement en ingrédients. Ces perturbations soulignent l'importance de stratégies de chaîne d'approvisionnement résilientes pour assurer une production constante et la disponibilité des matières premières.

Leaders de l'industrie des biscuits

Mondelēz International, Inc.

Britannia Industries Limited

Parle Products Private Limited

Yildiz Holding A.Ş.

ITC Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les mises à niveau axées sur l'automatisation créent de la place pour des portefeuilles de biscuits premium, différenciés et prêts à l'exportation, en particulier lorsque les programmes gouvernementaux et industriels réduisent les frictions liées aux projets. En juin 2026, Monde M.Y. San a signé un accord d'enregistrement avec la Philippine Economic Zone Authority (PEZA) pour investir plus de 5 milliards de PHP dans une nouvelle usine à Pampanga destinée à SkyFlakes et aux produits sandwich, illustrant la manière dont les cadres des zones économiques sont utilisés pour développer une production évolutive et soutenir une distribution plus large.

En Europe, l'activité d'investissement met en évidence des opportunités liées à la productivité et à la fabrication flexible, notamment le projet d'investissement stratégique d'E.J. Papadopoulos S.A. (59,59 millions d'EUR) soumis à consultation publique en mai 2026 pour agrandir et automatiser son site de Volos, ainsi que la pose de la première pierre par Lotus Bakeries en mai 2026 pour un hall de production supplémentaire à Lembeke destiné à soutenir la production internationale de Biscoff. Dans des environnements d'approvisionnement contraints ou en reconstruction, un financement ciblé soutient également l'expansion des catégories. En juillet 2026, Norfund s'est engagé à hauteur de 10 millions d'USD auprès du fabricant ukrainien de biscuits Yarych pour moderniser son usine de Lviv et ajouter une ligne de bretzels, ce qui témoigne d'une demande pour un approvisionnement régional résilient et pour de nouveaux formats adjacents au sein des collations cuites.

Développements récents du secteur

- Juin 2026 : Mondelz International a élargi le déploiement au détail de son édition limitée OREO & BTS Cookies dans plus de 80 marchés mondiaux. Ce format de collaboration est conçu pour soutenir une activation mondiale rapide sur les canaux de vente au détail et en ligne, tout en renouvelant l'engagement envers la marque principale grâce à des lancements ponctuels et des emballages à collectionner.

- Mai 2026 : Britannia Industries a transféré la fabrication destinée à l'exportation vers l'Amérique du Nord d'Oman vers son site de Mundra, au Gujarat, en raison des perturbations logistiques en Asie occidentale. Ce mouvement renforce la continuité de l'approvisionnement pour les marchés d'exportation et reflète une tendance plus large à réorienter la production afin de réduire l'exposition aux points d'étranglement et à la volatilité du fret.

- Janvier 2025 : Oreo a lancé plusieurs nouveaux produits et saveurs en édition limitée, notamment Oreo Loaded, Oreo Minis Peanut Butter, ainsi que des variantes thématiques comme Oreo Game Day et Oreo Irish Creme Thins. La gamme s'est également étendue à des formats adjacents comme les Oreo Bites surgelés et les Mini Bars, renforçant la visibilité de la marque au-delà du rayon traditionnel des biscuits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Aux fins de cette méthodologie, le marché des biscuits est défini comme les produits de biscuiterie emballés et cuits, vendus par la distribution et la restauration hors domicile, mesurés en valeur au point de vente dans les principales régions.

Exclusions du périmètre : les cookies de boulangerie frais et non emballés, vendus en vrac (y compris aux comptoirs de boulangerie en magasin), sont exclus de ce marché.

Aperçu de la segmentation

- Par type de produit

- Crackers et biscuits salés

- Biscuits sucrés

- Biscuits nature

- Cookies

- Biscuits fourrés

- Biscuits enrobés de chocolat

- Autres

- Par type d'emballage

- Boîtes

- Sachets plastiques/pochettes à emporter

- Autres

- Par catégorie

- Conventionnel

- Sans allergènes

- Par canal de distribution

- Supermarchés/Hypermarchés

- Supérettes

- Magasins spécialisés et gastronomiques

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie Saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux de consommation et d'approvisionnement qui influencent généralement la demande de biscuits dans chaque région. Nous avons examiné des statistiques publiques et des documents de référence tels que les flux commerciaux d'UN Comtrade, les indicateurs de type bilan alimentaire de l'USDA et de la FAO, les offices statistiques nationaux pour l'IPC et les dépenses des ménages, ainsi que les nomenclatures douanières ou tarifaires qui aident à confirmer la cartographie des produits.

Du côté de l'industrie, nous avons également utilisé les rapports annuels d'entreprises, les présentations de résultats et les transcriptions destinées aux investisseurs pour saisir les indices de répartition du chiffre d'affaires, les commentaires sur les volumes et les actions de tarification souvent évoqués pour les marchés clés. Les brevets et les revues scientifiques alimentaires ont été passés en revue pour comprendre les évolutions des ingrédients et des procédés susceptibles d'influencer, au fil du temps, les formats de collations à conservation prolongée. Les abonnements payants dont nous disposions n'ont été utilisés que pour les données financières des entreprises, la veille d'actualités et des recherches ciblées de brevets, ce qui a permis d'accélérer les vérifications croisées et de réduire les événements manqués. Ces sources de recherche documentaire sont données à titre illustratif, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et de courtes enquêtes auprès de fabricants, distributeurs, détaillants et responsables de catégories qui suivent la performance des biscuits par format et par canal. Nous avons utilisé ces échanges pour valider le comportement des prix, l'intensité promotionnelle, les évolutions du mix des canaux (y compris en ligne), et pour vérifier la cohérence des tendances de croissance régionales lorsque les données publiques sont lentes ou pas totalement comparables.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 17 % | APAC : 44 % |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante dans laquelle la demande de biscuits emballés est reconstituée à partir des signaux de dépenses alimentaires et de la pénétration des collations, qui sont ensuite alignés sur les indicateurs régionaux de commerce et d'inflation. Nous avons ensuite corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que des échantillons de prix par paquet et par canal, des vérifications de l'assortiment des détaillants, et une consolidation limitée auprès des fournisseurs pour les pays où les données commerciales publiques sont peu fournies.

Quelques intrants clés ont été suivis de manière constante car ils expliquent l'essentiel de l'évolution de la valeur, notamment les tendances de consommation de collations emballées, l'inflation des prix de détail et l'intensité promotionnelle, la pression des coûts du blé et du sucre, les évolutions du mix des canaux entre le commerce moderne et la proximité, ainsi que le rythme de croissance des étiquettes sans allergènes ou « meilleures pour la santé ». Les prévisions ont principalement été élaborées à l'aide d'une analyse de scénarios étayée par les attentes d'experts concernant la normalisation des prix et la résilience des volumes, et les scénarios ont été convertis en un cas de référence unique après retour des travaux primaires. Lorsque des lacunes sont apparues dans les prix locaux ou les répartitions par canal, nous les avons comblées à l'aide de marchés de substitution présentant une structure de distribution similaire, puis avons retesté les dépenses par habitant implicites auprès des répondants aux entretiens avant de figer la série finale.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que les tendances de chiffre d'affaires des produits alimentaires emballés, l'orientation des échanges commerciaux et les évolutions de l'IPC afin de confirmer que la croissance ne reposait pas sur une seule hypothèse. Lorsque l'écart était important, les moteurs ont été réexaminés et les répondants recontactés pour confirmer s'il s'agissait d'un changement de mix, du calendrier d'évolution des prix ou d'une perturbation locale.

Avant validation finale, l'ensemble du classeur est examiné par étapes, en commençant par les constructions régionales et en terminant par des vérifications de consolidation mondiale afin de garantir la cohérence de l'arithmétique et de la logique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les prix, les échanges commerciaux ou la demande des consommateurs. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que les publications publiques les plus récentes et les actualités importantes sont bien prises en compte.

Taille du marché des biscuits selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les biscuits diffèrent souvent même lorsque le libellé du sujet semble identique, car les définitions sous-jacentes et les points de mesure ne correspondent pas. En pratique, l'écart provient généralement de ce qui est comptabilisé comme produit de biscuiterie, des canaux inclus, et de la manière dont l'inflation des prix est traitée selon les régions.

Les cookies de boulangerie frais et non emballés vendus en vrac sont en dehors du périmètre de Mordor Intelligence, et certains chiffres publiés semblent intégrer ces ventes dans le même ensemble, ce qui peut gonfler les totaux dans les marchés où l'activité de boulangerie en magasin est importante. Des différences apparaissent également lorsqu'une estimation utilise une année de référence 2024 avec une adjacence plus large aux collations, tandis qu'une autre utilise une année de référence plus tardive et applique une trajectoire de croissance des prix plus forte sans la faire correspondre aux vérifications d'inflation et de mix de canaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 142,05 milliards d'USD (2026) | |

| Éditeur sectoriel A | 123,40 milliards d'USD (2024) | Utilise une année de référence antérieure et un cadre de segmentation plus large qui peut mélanger des éléments adjacents de collations et de boulangerie, et ne parvient peut-être pas à réconcilier pleinement le calendrier de l'inflation des prix régionale avec les signaux commerciaux et d'IPC. |

| Cabinet de recherche mondial B | 113,76 milliards d'USD (2025) | Rapporte une base inférieure pouvant résulter d'une couverture de canaux plus restreinte ou d'hypothèses de prix conservatrices, et la définition des biscuits par rapport aux cookies et crackers n'est pas totalement transparente dans le résumé public. |

Pris ensemble, cette comparaison montre que le libellé du périmètre et les hypothèses de progression des prix expliquent l'essentiel de l'écart, et non un simple problème arithmétique. En maintenant une définition liée aux biscuits emballés et en vérifiant la croissance par rapport à l'inflation, à l'orientation des échanges commerciaux et au mix des canaux, le chiffre de marché obtenu reste traçable à des intrants reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des biscuits ?

Le marché des biscuits s'élevait à 142,05 milliards USD en 2026 et devrait atteindre 181,83 milliards USD d'ici 2031 à un TCAC de 5,05 %.

Quelle région détient la plus grande part du marché des biscuits ?

L'Europe est en tête avec 27,55 % des revenus mondiaux, l'Allemagne, la France et le Royaume-Uni menant les innovations de produits axées sur la santé et les produits premium.

Quel segment de produits connaît la croissance la plus rapide sur le marché des biscuits ?

Les crackers et biscuits salés devraient se développer à un TCAC de 6,21 % jusqu'en 2031 grâce à l'innovation diversifiée des saveurs et au positionnement fonctionnel.

Quelle est l'importance du canal en ligne dans la taille du marché des biscuits ?

La vente au détail en ligne est le canal qui progresse le plus rapidement, avec un TCAC de 7,92 %, reflétant l'essor du commerce rapide et des modèles de vente directe aux consommateurs.

Dernière mise à jour de la page le: