Taille et part du marché des vaccins et thérapeutiques à ARNm

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.17 Milliards de dollars |

| Taille du Marché (2031) | 11.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins et thérapeutiques à ARNm par Mordor Intelligence

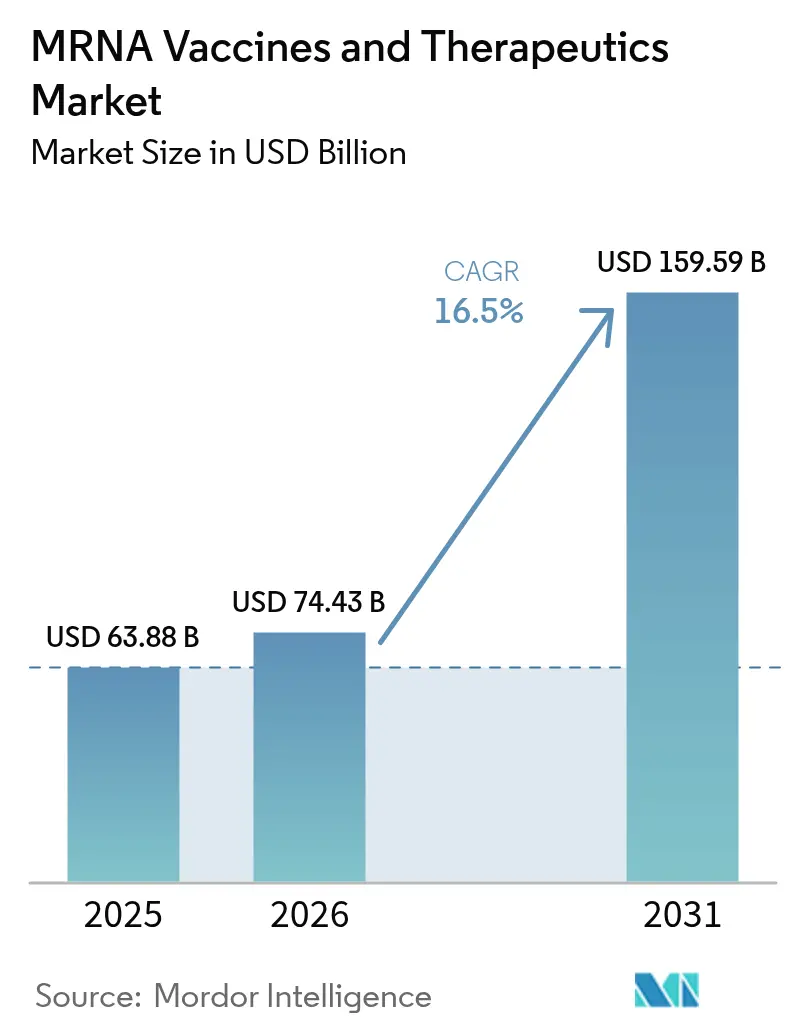

La taille du marché des vaccins et thérapeutiques à ARNm était évaluée à 63,88 milliards USD en 2025 et devrait croître de 74,43 milliards USD en 2026 pour atteindre 159,59 milliards USD d'ici 2031, à un CAGR de 16,5 % pendant la période de prévision (2026-2031).

Le marché des vaccins et thérapeutiques à ARNm est en train de passer d'un modèle centré sur les situations d'urgence à une plateforme plus large axée sur l'oncologie, les maladies rares et les troubles auto-immuns, à mesure que les données cliniques arrivent à maturité et que les cadres de remboursement évoluent. Cette expansion est renforcée par le financement public des modalités de nouvelle génération, des voies réglementaires dédiées facilitant des examens plus rapides, et une augmentation des investissements dans la fabrication à grande échelle. Les développeurs renforcent la science de la délivrance et la conception des antigènes pour améliorer la durabilité et la sécurité, tout en réduisant l'exposition à la chaîne du froid dans les environnements à ressources limitées. Les canaux privés se développent à mesure que les programmes contre le cancer et les maladies rares atteignent les essais en phase avancée et s'intègrent dans les réseaux hospitaliers et les pharmacies spécialisées. Le marché des vaccins et thérapeutiques à ARNm bénéficie également des agendas de fabrication souveraine qui réduisent les risques d'approvisionnement et favorisent la résilience régionale.

Points clés du rapport

- Par type de construction d'ARNm, l'ARNm conventionnel non réplicatif a dominé avec 65,10 % de la part de marché des vaccins et thérapeutiques à ARNm en 2025, tandis que l'ARNm auto-amplifiant devrait progresser à un CAGR de 17,10 % jusqu'en 2031.

- Par domaine thérapeutique, les maladies infectieuses représentaient 49,85 % de la taille du marché des vaccins et thérapeutiques à ARNm en 2025, tandis que l'oncologie est positionnée pour la croissance la plus rapide à un CAGR de 17,20 % jusqu'en 2031.

- Par système de délivrance, les nanoparticules lipidiques détenaient 67,60 % de la part de revenus en 2025 ; les vecteurs viraux affichent le CAGR prévisionnel le plus élevé à 16,95 % entre 2026 et 2031.

- Par canal de distribution, les achats publics ont capté 69,10 % des revenus de 2025, tandis que le canal privé devrait se développer à un CAGR de 17,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé 41,95 % de la part en 2025 ; l'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 17,35 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins et thérapeutiques à ARNm

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse de la demande liée à la préparation aux pandémies | +2.8% | Mondial, avec la plus forte intensité en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et infectieuses | +3.1% | Mondial, l'APAC et le MEA affichant une croissance accélérée | Long terme (≥ 4 ans) |

| Escalade du financement public et de capital-risque en R&D | +2.5% | Amérique du Nord, UE, Chine | Moyen terme (2-4 ans) |

| Preuve de concept commerciale post-COVID-19 | +3.4% | Mondial | Court terme (≤ 2 ans) |

| La conception de charges utiles assistée par l'IA accélère le pipeline | +1.9% | Amérique du Nord, UE, pôles APAC sélectionnés | Long terme (≥ 4 ans) |

| Hubs de fabrication modulaire distribués dans les pays à revenu faible et intermédiaire | +2.2% | Cœur APAC, débordement vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande liée à la préparation aux pandémies

Le financement gouvernemental pour la préparation aux pandémies soutient le marché des vaccins et thérapeutiques à ARNm, alors que les agences de santé regardent au-delà du COVID-19 vers la grippe, le mpox et la tuberculose. L'attribution de 176 millions USD par la BARDA à Moderna pour un candidat vaccin contre la grippe H5 ancre une feuille de route d'approvisionnement pluriannuelle. [1]Moderna, Inc., "Moderna reçoit l'approbation de la FDA américaine pour le vaccin RSV mRESVIA," modernatx.com La CEPI a suivi avec un engagement de financement de 145 millions USD permettant à BioNTech de co-localiser des capacités de remplissage-finition pour les antigènes du paludisme au Rwanda. Passant d'un approvisionnement réactif à un renforcement proactif des capacités, les gouvernements soutiennent désormais des plateformes capables de s'adapter rapidement à de nouveaux antigènes. Au cours de l'exercice 2025, l'Autorité américaine de recherche et de développement biomédical avancé a alloué 1,2 milliard USD aux plateformes vaccinales de nouvelle génération, en se concentrant sur les initiatives à ARNm ciblant la grippe et d'autres agents pathogènes à conséquences graves. Parallèlement, l'Autorité européenne de préparation et de réponse aux urgences sanitaires a réservé 6 milliards EUR pour la période 2022 à 2027. Elle a soutenu des pôles régionaux d'ARNm en Pologne, en Espagne et en Roumanie, chacun conçu pour produire 50 millions de doses dans les six mois suivant l'identification d'un agent pathogène.[2]Moderna, Inc., "Moderna reçoit une attribution de projet dans le cadre du Consortium du Véhicule de Partenariat à Réponse Rapide de la BARDA pour accélérer le développement d'un vaccin contre la grippe pandémique à base d'ARNm," modernatx.com Ces mouvements stratégiques prolongent non seulement les horizons de planification, mais consolident également des engagements d'approvisionnement pluriannuels, même si l'urgence des volumes liés au COVID-19 commence à s'atténuer. Positionné pour répondre aux stratégies de stockage et aux campagnes saisonnières contre les virus respiratoires, le marché des vaccins et thérapeutiques à ARNm trouve ses marques alors que les agences nationales affinent leurs stratégies pandémiques. En outre, le cadre des contrats anticipés et du financement de la préparation renforce les programmes en phase précoce, garantissant qu'ils peuvent être accélérés en réponse à des niveaux de menace accrus.

Charge croissante des maladies chroniques et infectieuses

À mesure que les tendances de résistance aux antimicrobiens s'intensifient, l'urgence du développement de vaccins contre certaines menaces bactériennes augmente. Des partenariats, notamment une collaboration notable entre BioNTech et la Fondation Bill & Melinda Gates, intensifient leurs efforts. En 2024, ils ont dévoilé une initiative de 100 millions USD, propulsant des candidats vaccins à ARNm contre la tuberculose et le paludisme en essais de Phase 1 début 2025, avec des sites au Rwanda et en Tanzanie. Les projections du Centre international de recherche sur le cancer mettent en évidence un bassin de traitement en pleine expansion pour le cancer, soulignant l'importance des immunothérapies à ARNm personnalisées et facilement disponibles. En outre, les données intermédiaires du mRNA-4157 de Moderna, combiné au pembrolizumab, ont montré une réduction prometteuse de 44 % du risque de récidive ou de décès pour les patients atteints de mélanome à haut risque. Cette découverte valide non seulement le potentiel thérapeutique de l'ARNm au-delà des maladies infectieuses, mais signale également une expansion plus large du marché des vaccins et thérapeutiques à ARNm. Les développeurs se concentrent désormais attentivement sur les vaccins préventifs contre les agents pathogènes persistants et les solutions thérapeutiques pour les cancers prévalents.

Escalade du financement public et de capital-risque en R&D

Les fonds souverains et les investisseurs de premier plan amplifient les flux de capitaux en phase précoce. Le Royaume-Uni a engagé 129 millions GBP à BioNTech pour des thérapies cellulaires pilotées par la génomique, tandis que le programme RNA Blueprint d'Australie estime une contribution de 8 milliards USD au PIB d'ici 2033, soutenu par des subventions d'État à Aurora Biosynthetics. Les placements privés restent robustes ; Exsilio Biotech a été lancé avec 82 millions USD, et RNAimmune a levé 39,35 millions USD à ce jour. Ce modèle de financement mixte raccourcit les contraintes de trésorerie qui entravent souvent les programmes de première classe. En 2025, le financement de la recherche publique pour la science de l'ARNm a connu une augmentation significative, avec les Instituts nationaux de santé américains (NIH) déboursant 450 millions USD substantiels. Ce financement, canalisé à travers un Réseau de recherche sur l'ARNm, se concentre sur des domaines tels que l'ARNm circulaire, les conceptions trans-amplifiantes et les vecteurs innovants. Ces programmes soutenus par les NIH sont conçus pour combler le fossé entre les laboratoires académiques et les entreprises biotechnologiques, accélérant le parcours de la découverte aux premières études chez l'homme. Grâce à cette infrastructure améliorée, le délai entre la sélection d'un antigène et l'obtention d'une preuve clinique a été notablement raccourci, notamment dans des domaines comme l'oncologie et les maladies infectieuses.

Preuve de concept commerciale post-COVID-19

Les régulateurs émettent un nombre record de désignations de percée et d'examen prioritaire pour les produits à ARNm, convertissant les promesses scientifiques en flux de trésorerie commerciaux fiables. La FDA a autorisé le vaccin RSV de Moderna pour les adultes de 18 à 59 ans en juin 2025, étendant la famille de marques au-delà de son indication initiale pour les 60 ans et plus. L'approbation par le Japon de l'ARCT-154, le premier ARNm auto-amplifiant contre le SARS-CoV-2, a signalé la volonté de l'Asie d'adopter de nouvelles constructions. Ces jalons donnent aux payeurs et aux investisseurs des points de référence tangibles pour le remboursement, accélérant les mises à niveau de valorisation du pipeline sur l'ensemble du marché des vaccins et thérapeutiques à ARNm.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Conformité à la chaîne du froid et aux réglementations strictes | -1.4% | Mondial, aigu en APAC et MEA | Moyen terme (2-4 ans) |

| Coût de production élevé et complexité de la montée en charge | -1.6% | Mondial | Court terme (≤ 2 ans) |

| L'expiration imminente des accords d'achat anticipé pandémiques crée une falaise de demande | -2.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Examen public des profils de toxicité des nanoparticules lipidiques | -0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité à la chaîne du froid et aux réglementations strictes

La distribution en congélation profonde exige toujours un stockage entre −20 °C et −80 °C pour de nombreuses formulations, ce qui met à rude épreuve la logistique dans les climats équatoriaux. Des développeurs japonais testent des excipients thermostables qui maintiennent la puissance pendant 14 jours à 8 °C, mais le déploiement commercial reste embryonnaire. Sur le plan réglementaire, la mise à jour des directives CMC de la FDA impose des rapports granulaires sur l'analyse des procédés et les attributs de qualité critiques, prolongeant ainsi les délais de préparation des dossiers. Bien que l'étiquette de désignation de plateforme de l'agence offre des examens accélérés, seule une poignée de demandeurs l'ont obtenue à ce jour, limitant le soulagement à court terme. [3]Matthew O'Brien Laramy, "Stratégies de chimie, de fabrication et de contrôle pour l'utilisation de nouveaux excipients dans les nanoparticules lipidiques," Nature Nanotechnology, nature.com

Coût de production élevé et complexité de la montée en charge

Les installations à forte intensité capitalistique et les matières premières sur mesure maintiennent le coût des marchandises au-dessus de 2 USD par dose pour les nouvelles constructions, contre moins de 1 USD pour les vaccins traditionnels. La fabrication en continu peut réduire le coût unitaire de 32 %, mais les dépenses d'automatisation initiales dissuadent les entrants de niveau intermédiaire. Les usines des marchés émergents sont également confrontées à des pénuries de talents en développement analytique, ce qui entraîne une dépendance à une expertise expatriée coûteuse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de construction d'ARNm : les variantes auto-amplifiantes gagnent du terrain

La taille du marché des vaccins et thérapeutiques à ARNm pour les types de constructions reste dominée par les formats conventionnels non réplicatifs. Cette lignée a conservé 65,10 % de part en 2025 parce que les installations existantes, les précédents réglementaires et les tests analytiques validés minimisent les frictions lors de la montée en charge. La demande se poursuit pour les rappels contre le VRS et la grippe, préservant les revenus de base même si la pression concurrentielle augmente. L'ARNm auto-amplifiant s'accélère à un CAGR de 17,10 % entre 2026 et 2031 en raison de sa faible exigence de dosage et de sa meilleure persistance antigénique, qui réduisent collectivement le coût de traitement par patient. L'approbation par le Japon de l'ARCT-154 a créé un modèle réglementaire que d'autres juridictions étudient désormais, réduisant le risque de développement perçu pour les startups.

L'ARN circulaire de deuxième génération prend de l'élan malgré une exposition commerciale limitée. Sail Biomedicines a synthétisé des constructions de 8 000 nucléotides à l'échelle du banc, démontrant la faisabilité technique pour de grandes charges utiles thérapeutiques. Les observateurs du secteur s'attendent à ce que les modalités circulaires supplantent les modèles linéaires dans une décennie, car elles résistent à la dégradation par les exonucléases et prolongent donc les fenêtres d'expression des protéines. La recherche académique parallèle à l'Université de Nagoya présente une initiation de traduction sélective des cellules malades, laissant entrevoir des applications en oncologie avec une toxicité hors cible minimale. Collectivement, ces innovations diversifient le marché des vaccins et thérapeutiques à ARNm et attirent des accords de licence de plateforme de la part d'entreprises qui manquent d'expertise interne en chimie de l'ARN.

Par domaine thérapeutique : les pipelines en oncologie s'accélèrent

Les maladies infectieuses sont restées le principal pilier de revenus, sécurisant 49,85 % du chiffre d'affaires 2025 alors que les rappels COVID-19, les injections contre le VRS et les vaccins combinés pédiatriques remplissaient les pipelines d'approvisionnement du secteur public. Au-delà des virus respiratoires, les programmes contre le norovirus et le cytomégalovirus progressent vers des essais en phase avancée, renforçant les perspectives de volume. Pourtant, l'oncologie enregistre l'expansion la plus rapide à un CAGR de 17,20 %, catalysée par la réduction jalonnée de 49 % de la récidive du mélanome obtenue par le mRNA-4157 associé au pembrolizumab. La désignation de thérapie révolutionnaire de la FDA pour ce régime a accéléré le recrutement dans les essais sur les cancers du poumon et de la vessie, élargissant les bassins de patients adressables.

La vague oncologique se diversifie également géographiquement. Likang Life Sciences a reçu l'autorisation IND de la FDA pour un vaccin néoantigénique personnalisé fabriqué à un dixième du coût des protocoles occidentaux comparables. Les hôpitaux chinois pilotent ces régimes sous des modèles de paiement privés, signalant la flexibilité des payeurs lorsque les critères d'efficacité sont convaincants. La recherche sur les maladies auto-immunes suit une trajectoire similaire ; le Descartes-08 de Cartesian Therapeutics a atteint la Phase 3 dans la myasthénie grave, et OSE Immunotherapeutics fait progresser des constructions tolérisantes à l'IL-35 pour l'hépatite auto-immune. Chaque histoire de succès renforce la confiance que le marché des vaccins et thérapeutiques à ARNm peut soutenir sa croissance au-delà de ses origines dans les maladies infectieuses.

Par système de délivrance : les vecteurs viraux émergent pour les applications in vivo

Les nanoparticules lipidiques ont commandé 67,60 % de part en 2025 parce que les dossiers d'approbation existants et les chaînes d'approvisionnement en matières premières établies simplifient les dépôts réglementaires. Les scientifiques en formulation optimisent les valeurs de pKa des lipides ionisables pour orienter la distribution vers les cellules dendritiques résidentes des ganglions lymphatiques, améliorant ainsi la puissance vaccinale. Les nanoparticules lipidiques pénétrant la barrière hémato-encéphalique ont atteint une transfection du système nerveux central 12 fois supérieure à celle des matériaux de première génération, ouvrant des indications en neurologie. Les vecteurs viraux, malgré des préoccupations historiques en matière de sécurité, affichent désormais un CAGR de 16,95 % grâce à des capside modifiées qui échappent à l'immunité préexistante et délivrent efficacement la charge utile d'ARNm aux tumeurs solides.

Parallèlement, les nanoparticules polymériques et l'ARNm « nu » délivré par des dispositifs à jet sans aiguille gagnent en traction dans la recherche pour les indications chroniques. Les données préliminaires révèlent une expression antigénique comparable avec une réactogénicité systémique réduite, un attribut précieux pour les schémas de dosage répétés envisagés dans les thérapies de maintenance en oncologie. La microfluidique à flux continu standardise davantage la taille des particules et l'efficacité d'encapsulation à grande échelle, réduisant le risque d'échec de lot. Ces avancées maintiennent une différenciation concurrentielle, assurant des flux de capitaux soutenus dans les technologies de délivrance au sein du marché plus large des vaccins et thérapeutiques à ARNm.

Par canal de distribution : les réseaux privés se développent pour les thérapeutiques spécialisées

Les canaux publics ont capté 69,10 % des revenus de 2025 parce que les programmes nationaux de vaccination achètent en masse des stocks pandémiques et des rappels saisonniers. Le programme américain Vaccines for Children couvre désormais les injections antigrippales à ARNm, renforçant davantage la domination du volume public. Cependant, le segment privé devrait croître à un CAGR de 17,25 % à mesure que les vaccins anticancéreux personnalisés et les thérapeutiques pour les maladies rares nécessitent des centres de perfusion spécialisés en dehors de l'infrastructure publique. Des réseaux d'oncologie tels que Memorial Sloan Kettering intègrent le séquençage au point de soins avec la synthèse rapide d'ARNm pour délivrer des vaccins individualisés dans les six semaines suivant la biopsie tumorale, un flux de travail qui s'aligne mal avec les cycles d'appels d'offres publics.

Les assureurs privés d'Asie-Pacifique commencent à rembourser les vaccins à ARNm contre les maladies endémiques comme la dengue, notamment à Singapour et en Malaisie où les dépenses à la charge des patients sont élevées. Pendant ce temps, les cliniques privées chinoises commercialisent des cocktails néoantigéniques personnalisés à des prix inférieurs de 99 % aux équivalents occidentaux, remodelant les références de prix concurrentiels. Ces développements suggèrent que le marché des vaccins et thérapeutiques à ARNm connaîtra une diversification des canaux qui reflète le virage vers la médecine de précision évident dans d'autres segments de biologiques.

Analyse géographique

L'Amérique du Nord représentait 41,95 % des revenus mondiaux en 2025, portée par un financement fédéral robuste, des réseaux denses de fabrication sous contrat et un environnement réglementaire qui a validé en premier la technologie de l'ARNm. Le contrat grippe de la BARDA et le soutien multimilliardaire en R&D de Blackstone soulignent la confiance institutionnelle. Les investissements continus dans des usines modulaires au Texas et au Massachusetts maintiennent la capacité flexible pour les poussées pandémiques et les déploiements thérapeutiques, soutenant la position de leadership régional.

L'Asie-Pacifique devrait enregistrer un CAGR de 17,35 % de 2026 à 2031, le plus rapide de toutes les régions. L'agilité réglementaire est un facteur clé : le Japon a approuvé le premier vaccin à ARNm auto-amplifiant, et Singapour a émis des directives traitant l'ARN circulaire comme une modification incrémentale plutôt qu'une nouvelle modalité, raccourcissant ainsi les cycles d'examen. Les gouvernements financent également les chaînes d'approvisionnement nationales. Le programme RNA Blueprint d'Australie prévoit une contribution de 8 milliards AUD au PIB, et GC Biopharma de Corée du Sud co-développe des candidats auto-immuns avec Immetas. Les dynamiques d'innovation en matière de coûts sont particulièrement aiguës en Chine, où la fabrication localisée livre des vaccins anticancéreux individualisés à des prix 99 % inférieurs aux références occidentales, élargissant effectivement l'accès des patients et remettant en question les stratégies de prix des acteurs établis sur l'ensemble du marché des vaccins et thérapeutiques à ARNm.

L'Europe maintient une croissance stable à deux chiffres moyens, soutenue par une politique industrielle stratégique. BioNTech s'est engagé à investir 1 milliard GBP dans deux pôles de R&D au Royaume-Uni spécialisés dans la génomique et la médecine régénérative, un projet subventionné par 129 millions GBP de subventions gouvernementales. L'installation de la CEPI de 145 millions USD au Rwanda, bien que située en Afrique, emploie la technologie de procédé européenne et les protocoles de gestion de la qualité, étendant l'influence du continent. Pendant ce temps, l'Amérique latine tire parti du programme de renforcement des capacités de l'OPAS, qui équipe des usines en Argentine et au Brésil de salles blanches modulaires et de packages de transfert de connaissances financés par le Canada. Ces initiatives diffusent collectivement le savoir-faire en matière de fabrication et réduisent la dépendance à l'approvisionnement d'une seule région, renforçant la résilience sur l'ensemble du marché des vaccins et thérapeutiques à ARNm.

Paysage concurrentiel

La domination de Moderna et Pfizer/BioNTech persiste, mais les récentes invalidations du PTAB de revendications clés de Moderna ont érodé les fortifications de brevets, invitant une nouvelle concurrence. L'entrée de GSK dans le contentieux sur les brevets d'origine Novartis signale l'ambition de l'acteur établi à capter des parts de marché. Les stratégies de marché ont évolué du développement d'actifs uniques à la monétisation de plateformes, illustrée par le plan de Moderna de lancer dix produits d'ici 2027 dans les segments respiratoire, oncologique et des maladies rares. L'accord de co-développement de Merck sur le mRNA-4157 confirme la valeur des approches combinées d'immuno-oncologie.

Les acteurs émergents comblent les lacunes technologiques. Exsilio Biotech se concentre sur des charges utiles de médecine génétique sur mesure utilisant des squelettes d'ARNm circulaire propriétaires. Sail Biomedicines et Radar Therapeutics développent des algorithmes de conception basés sur la structure qui marient l'IA au criblage à haut débit pour raccourcir les cycles d'itération des constructions. Des spécialistes de l'externalisation tels que Vernal Biosciences proposent des cartouches de plasmides et d'ARNm de qualité BPF, facilitant les barrières à l'entrée pour les entreprises biotechnologiques virtuelles et les spin-offs académiques. La différenciation des systèmes de délivrance est un autre champ de bataille ; les entreprises développant des nanoparticules lipidiques traversant la barrière hémato-encéphalique ou des vecteurs viraux à ARN simple brin synthétique gagnent un accès privilégié aux indications du système nerveux central ou des tumeurs solides, non facilement réalisables avec les particules de première génération.

Le leadership en matière de coûts émerge comme une variable concurrentielle décisive, notamment en oncologie, où les traitements peuvent dépasser 100 000 USD sur les marchés occidentaux. Les fabricants chinois atteignent des réductions de coûts de 99 % en intégrant la fabrication en continu avec l'approvisionnement local en matières premières, contraignant les acteurs établis à revoir leurs modèles de tarification. La fabrication en continu et l'optimisation pilotée par l'IA jouent donc un double rôle, améliorant les marges des acteurs établis et offrant des points d'entrée disruptifs aux nouveaux challengers, remodelant la trajectoire à moyen terme du marché des vaccins et thérapeutiques à ARNm.

Leaders du secteur des vaccins et thérapeutiques à ARNm

Pfizer Inc.

Moderna, Inc.

BioNTech SE

Daiichi Sankyo Company Ltd.

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni (MHRA) a approuvé le vaccin COVID-19 à ARNm mis à jour de Moderna, Spikevax, ciblant le variant SARS-CoV-2 LP.8.1. Cette approbation s'applique aux adultes et aux enfants âgés de six mois et plus.

- Février 2026 : Ethris GmbH, une société de biotechnologie en phase clinique spécialisée dans les thérapeutiques et vaccins à ARN de nouvelle génération, s'est associée au Centre allemand de recherche sur les infections (DZIF). Cette collaboration vise à combiner la technologie ARNm d'Ethris avec l'expertise du DZIF en recherche vaccinale pour lutter contre un large éventail d'agents pathogènes, notamment les virus, les bactéries et les parasites.

- Janvier 2026 : Insight Therapeutics a annoncé la conférence « Vaccins à ARNm de nouvelle génération contre les agents pathogènes complexes : de la sélection des antigènes à la traduction clinique », prévue les 25 et 26 mars 2026 à Louvain, en Belgique.

- Février 2026 : BioNTech a reçu la désignation Fast Track de la Food and Drug Administration américaine (FDA) pour son immunothérapie anticancéreuse à ARNm expérimentale, BNT113.

- Novembre 2025 : Moderna a étendu ses capacités de fabrication aux États-Unis en rapatriant la fabrication de produits pharmaceutiques finis dans son Centre technologique Moderna (MTC) à Norwood, Massachusetts.

Portée du rapport mondial sur le marché des vaccins et thérapeutiques à ARNm

Selon la portée du rapport, les vaccins et thérapeutiques à ARNm permettent la combinaison de propriétés immunologiques souhaitables. Ils sont préparés en laboratoire à l'aide de cellules de mammifères et injectés dans le corps de la cible pour déclencher des capteurs immunitaires détectant les virus et produire des protéines antigéniques virales dans les cellules. Cela renforce le système immunitaire de l'organisme en améliorant les réponses des lymphocytes B et T.

Le marché des vaccins et thérapeutiques à ARNm est segmenté par type de construction d'ARNm, application, système de délivrance, canal de distribution et géographie. Par type de construction d'ARNm, le marché est segmenté par vaccins à base d'ARNm auto-amplifiant et vaccins à base d'ARNm conventionnel non amplifiant. Par application, le marché est segmenté par cancer, maladies infectieuses, maladies auto-immunes et autres applications. Par système de délivrance, le marché est segmenté en nanoparticules lipidiques (NPL), nanoparticules à base de polymères, nanoemulsions cationiques, vecteurs viraux, méthodes physiques et autres. Par canal de distribution, le marché est segmenté en public et privé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| ARNm conventionnel non réplicatif |

| ARNm auto-amplifiant |

| ARNm circulaire |

| ARNm trans-amplifiant |

| Autres |

| Maladies infectieuses |

| Oncologie |

| Troubles auto-immuns |

| Maladies rares et génétiques |

| Autres |

| Nanoparticules lipidiques (NPL) |

| Nanoparticules à base de polymères |

| Nano-émulsions cationiques |

| Vecteurs viraux |

| Méthodes physiques |

| Autres |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de construction d'ARNm | ARNm conventionnel non réplicatif | |

| ARNm auto-amplifiant | ||

| ARNm circulaire | ||

| ARNm trans-amplifiant | ||

| Autres | ||

| Par domaine thérapeutique | Maladies infectieuses | |

| Oncologie | ||

| Troubles auto-immuns | ||

| Maladies rares et génétiques | ||

| Autres | ||

| Par système de délivrance | Nanoparticules lipidiques (NPL) | |

| Nanoparticules à base de polymères | ||

| Nano-émulsions cationiques | ||

| Vecteurs viraux | ||

| Méthodes physiques | ||

| Autres | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des vaccins et thérapeutiques à ARNm ?

La taille du marché des vaccins et thérapeutiques à ARNm a atteint 74,43 milliards USD en 2026 et devrait croître pour atteindre 159,59 milliards USD d'ici 2031.

Quel type de construction connaît la croissance la plus rapide ?

L'ARNm auto-amplifiant mène la croissance avec un CAGR projeté de 17,10 % jusqu'en 2031, grâce à sa faible exigence de dosage et à son profil de réponse immunitaire robuste.

Pourquoi l'oncologie attire-t-elle autant d'attention dans les pipelines à ARNm ?

Des résultats révolutionnaires tels que la réduction de 49 % de la récidive du mélanome obtenue par le mRNA-4157 associé au pembrolizumab ont validé la modalité, propulsant l'oncologie à un CAGR de 17,20 %.

Comment les innovations en matière de fabrication influencent-elles l'expansion du marché ?

Les usines modulaires à système fermé et à flux continu réduisent les délais de validation et les coûts de lot, permettant à davantage de pays de développer une production locale et soutenant la croissance du marché mondial.

Quelle région connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait se développer à un CAGR de 17,35 % grâce à une réglementation favorable, au financement public et à des modèles de fabrication rentables.

Quels sont les principaux obstacles auxquels font face les nouveaux entrants ?

Les obstacles les plus significatifs sont la logistique de la chaîne du froid, la conformité réglementaire complexe et les litiges en cours sur les brevets de nanoparticules lipidiques qui peuvent retarder les décisions de liberté d'exploitation.

Dernière mise à jour de la page le: