Taille et part du marché des réseaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.28 Milliards de dollars |

| Taille du Marché (2031) | 46.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

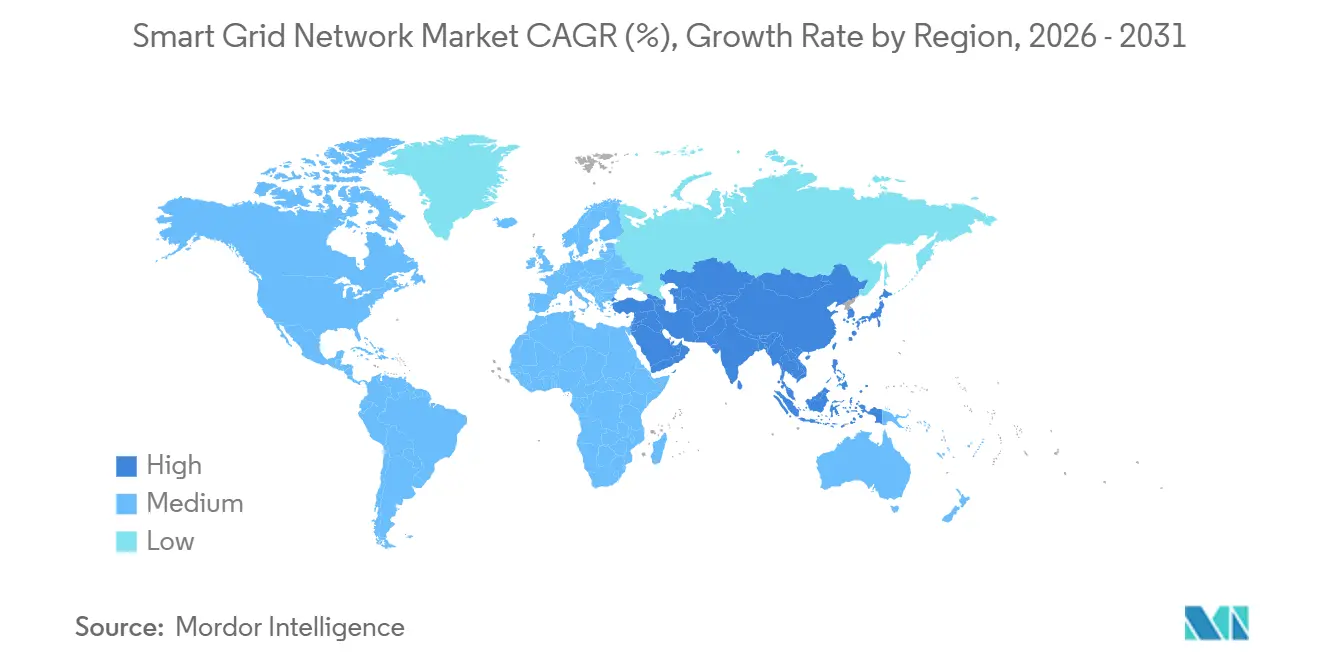

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

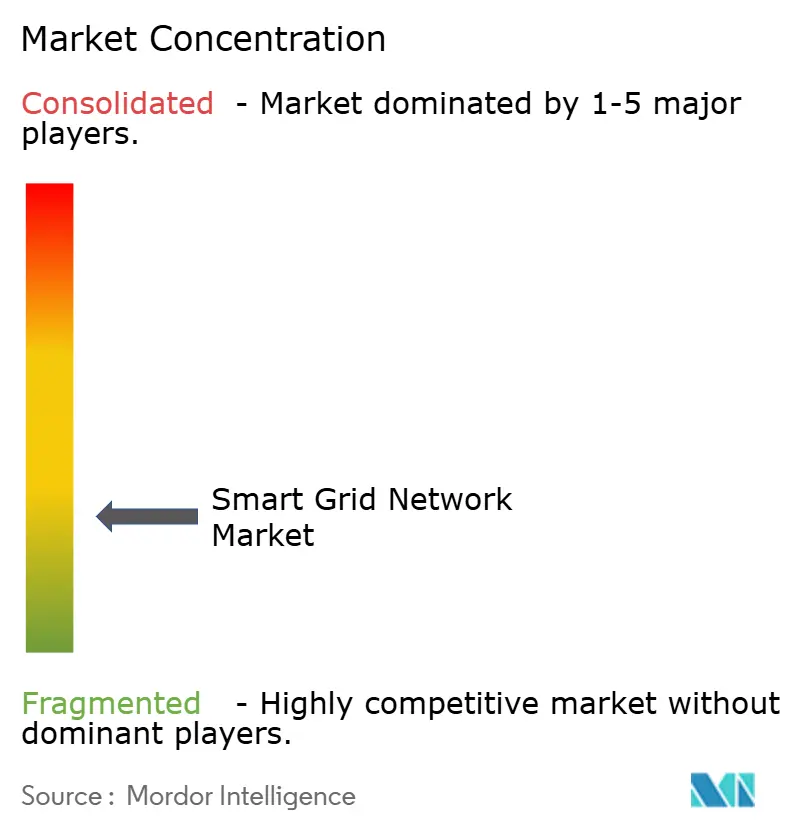

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux intelligents par Mordor Intelligence

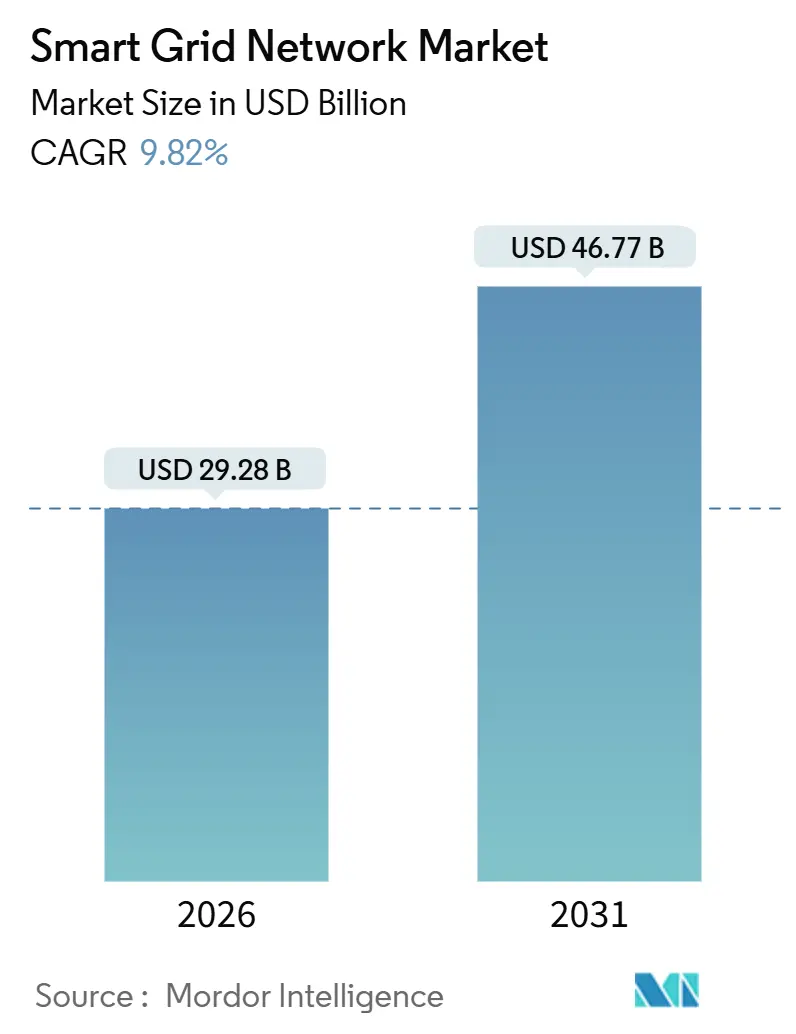

La taille du marché des réseaux intelligents est estimée à 29,28 milliards USD en 2026 et devrait atteindre 46,77 milliards USD d'ici 2031, à un TCAC de 9,82 % au cours de la période de prévision (2026-2031).

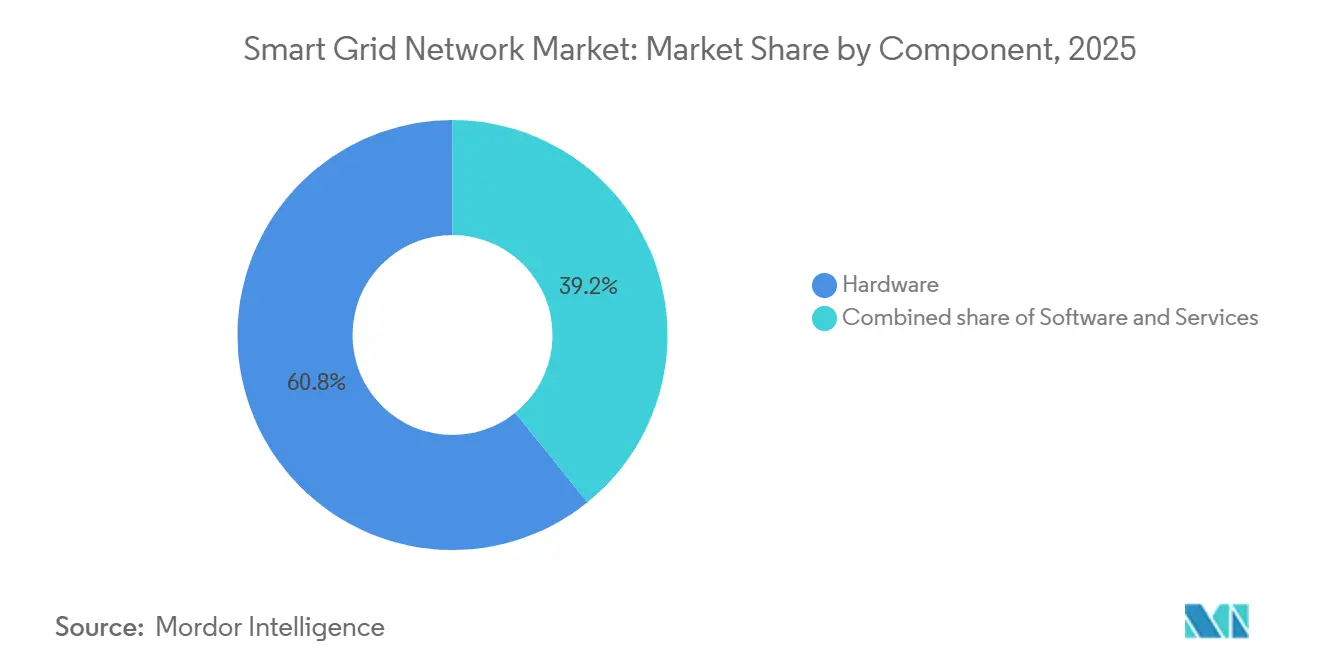

La multiplication des obligations en matière de résilience du réseau, l'expansion des ressources énergétiques distribuées et la prolifération des architectures d'informatique en périphérie convergent pour stimuler le déploiement de capitaux. Le matériel représentait encore 60,8 % du chiffre d'affaires en 2025, mais le logiciel progresse plus rapidement à 13,5 % par an, à mesure que les opérateurs de réseaux pivotent du remplacement d'actifs vers le contrôle algorithmique. Les réseaux de distribution ont absorbé 48,0 % des dépenses totales, bien que les investissements liés à la consommation et aux prosommateurs se développent à 12,6 % à mesure que les systèmes derrière le compteur se multiplient. L'Amérique du Nord a conservé 35,5 % de la valeur, tandis que l'Asie-Pacifique a enregistré la plus forte hausse annuelle de 14,8 %, portée par de vastes programmes de modernisation provinciaux en Chine et les obligations de séparation des départs en Inde.[1]Département américain de l'Énergie, "Allocations de subventions du Bureau de déploiement du réseau 2025," energy.gov

Principaux enseignements du rapport

- Par composant, le matériel a capté 60,8 % de la part de marché des réseaux intelligents en 2025, tandis que le logiciel progresse à un TCAC de 13,5 % jusqu'en 2031.

- Par stade du réseau, les réseaux de distribution ont détenu 48,0 % du chiffre d'affaires en 2025, et le segment consommation/prosommateur devrait se développer à un TCAC de 12,6 % jusqu'en 2031.

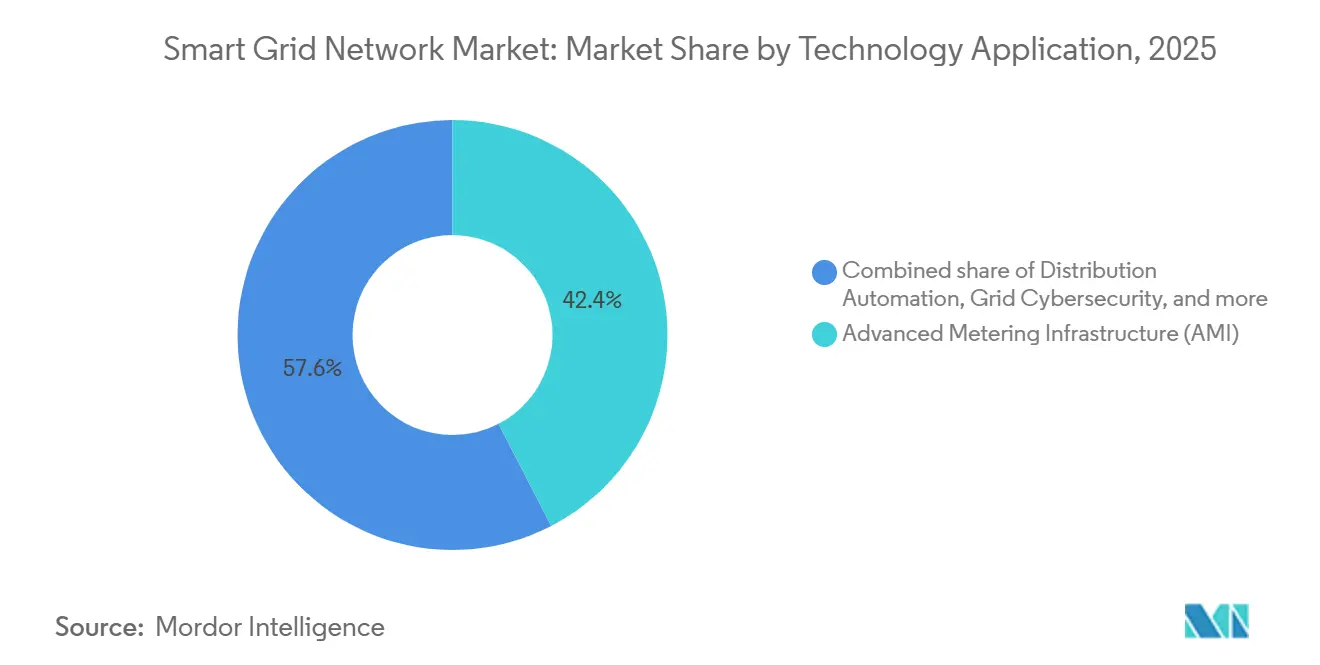

- Par application technologique, l'infrastructure de comptage avancée a contribué à hauteur de 42,4 % à la taille du marché des réseaux intelligents en 2025, tandis que les plateformes reposant sur la chaîne de blocs et l'intelligence artificielle devraient croître à un rythme de 14,3 % par an.

- Par technologie de communication, les liaisons filaires représentaient 55,1 % des dépenses en 2025 ; les connexions sans fil progressent à un TCAC de 13,1 % grâce aux déploiements 5G et aux réseaux étendus à faible consommation.

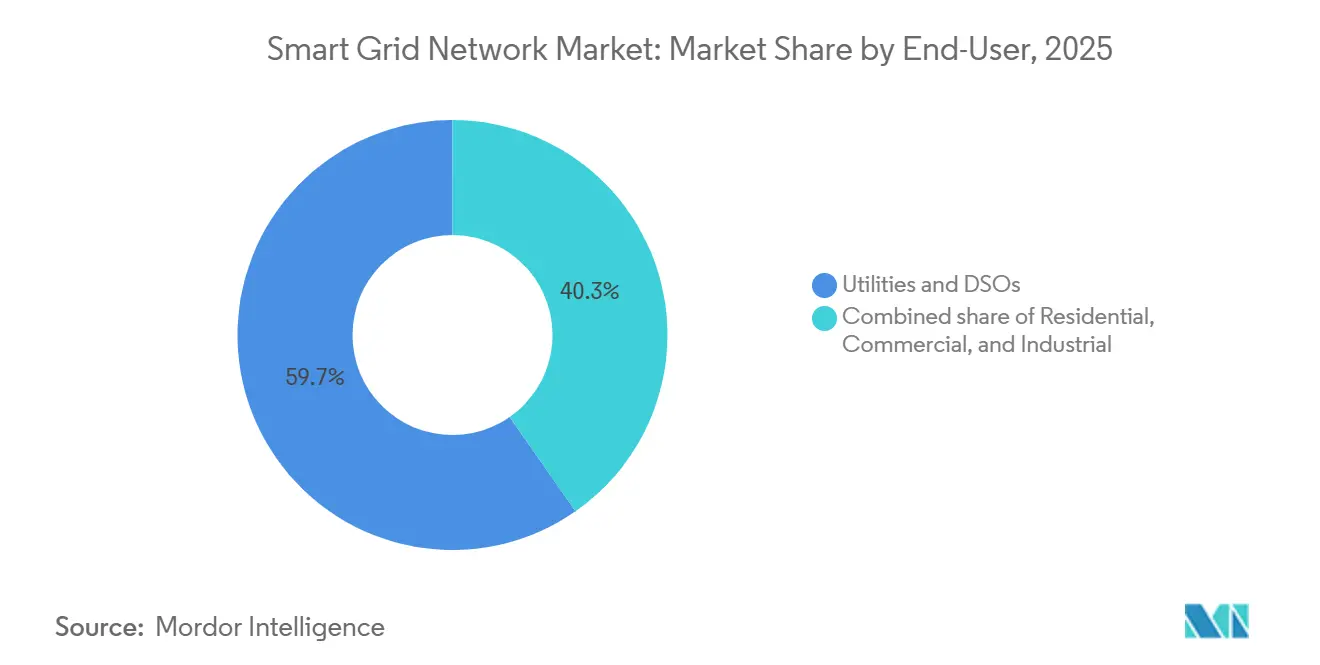

- Par utilisateur final, les opérateurs de réseaux et les gestionnaires de réseaux de distribution ont généré 59,7 % de la demande en 2025, mais les acheteurs industriels avancent à un TCAC de 12,2 % à mesure qu'ils intègrent des microréseaux et participent à la réponse à la demande.

- Par géographie, l'Amérique du Nord a généré 35,5 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des réseaux intelligents

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats gouvernementaux de numérisation du réseau | +2.8% | Mondial, en tête l'Amérique du Nord, l'UE et la Chine | Moyen terme (2 à 4 ans) |

| Déploiements rapides d'infrastructures de comptage avancées pour la gestion du côté de la demande | +2.1% | Maturité en Amérique du Nord et dans l'UE, accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression liée à l'intégration des énergies renouvelables et des ressources énergétiques distribuées | +1.9% | Mondial, aiguë en Allemagne, en Californie et en Australie | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive basée sur l'intelligence artificielle | +1.4% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2 à 4 ans) |

| Connectivité 5G / RPFZ permettant l'intelligence en périphérie | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Plateformes d'énergie transactive reposant sur la chaîne de blocs | +0.6% | Groupes pilotes aux États-Unis, dans l'UE et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats gouvernementaux de numérisation du réseau stimulent le déploiement de capitaux

Les programmes d'infrastructure pluriannuels offrent aux opérateurs de réseaux une visibilité de financement qui réduit le risque de financement. En 2025, la loi américaine sur l'investissement dans les infrastructures et l'emploi a réservé 3 milliards USD pour des démonstrations de réseaux intelligents, et le cadre REPowerEU a alloué 29 milliards EUR aux sous-stations numériques et aux interconnexions transfrontalières.[2]Congrès américain, "Loi sur l'investissement dans les infrastructures et l'emploi," congress.gov Le 14e plan quinquennal de la Chine exige une pénétration des compteurs intelligents de 95 % d'ici 2026, orientant les achats vers le comptage avancé et l'automatisation de la distribution. Les régulateurs exigeant désormais l'interopérabilité et la conformité en matière de cybersécurité avant l'approbation tarifaire, les opérateurs de réseaux déplacent leurs dépenses de la maintenance réactive vers l'optimisation proactive.

Les déploiements rapides d'infrastructures de comptage avancées permettent une gestion granulaire du côté de la demande

Les opérateurs de réseaux nord-américains avaient installé plus de 120 millions de compteurs intelligents début 2025, atteignant environ 75 % de pénétration dans les ménages, tandis que l'Europe affichait 58 % de couverture. Les données d'intervalle permettent des tarifs en fonction de l'heure d'utilisation qui réduisent la demande de pointe jusqu'à 12 %, et les données d'infrastructure de comptage avancée alimentent des modèles d'apprentissage automatique qui détectent la dégradation des transformateurs six mois à l'avance. L'intégration des données d'infrastructure de comptage avancée avec les portails clients augmente l'adoption des programmes d'efficacité énergétique, mais les préoccupations liées à la vie privée concernant la consommation granulaire des ménages continuent d'attirer l'attention des régulateurs.

La pression liée à l'intégration des énergies renouvelables et des ressources énergétiques distribuées fragilise les architectures héritées

Le solaire derrière le compteur, les batteries et les bornes de recharge pour véhicules électriques inversent les flux de puissance. La Californie a enregistré une production solaire distribuée dépassant la demande de mi-journée pendant 112 jours en 2025, tandis que l'Allemagne a dépassé 1,2 million de connexions de ressources énergétiques distribuées. Les opérateurs de réseaux installent des systèmes de gestion des ressources énergétiques distribuées, mais les incompatibilités de protocoles entre les onduleurs et les contrôles des opérateurs de réseaux ralentissent les progrès. Des démonstrations en Australie-Méridionale ont montré que des batteries résidentielles agrégées peuvent fournir 50 MW de capacité de régulation, mais des API standardisées sont nécessaires pour passer à l'échelle.

La maintenance prédictive basée sur l'intelligence artificielle réduit les pannes et les coûts

L'intégration de l'apprentissage automatique dans les systèmes SCADA permet de détecter les contraintes précoces sur les équipements. Les analyses de GE ont réduit les pannes de transformateurs de 18 %, permettant à chaque opérateur de réseau participant d'économiser 4,2 millions USD par an. Siemens a indiqué que la surveillance par intelligence artificielle a prolongé la durée de vie des disjoncteurs de sept ans dans 23 % des unités inspectées. La North American Electric Reliability Corporation a enregistré une baisse de 14 % des pannes forcées parmi les utilisateurs. Le succès dépend toutefois de données de capteurs de haute qualité et de talents maîtrisant à la fois l'ingénierie électrique et la science des données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Besoins élevés en investissements | -1.2% | Mondial, aigus dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes en matière de protocoles et d'interopérabilité des systèmes | -0.9% | Amérique du Nord, Europe, Asie-Pacifique fragmentée | Moyen terme (2 à 4 ans) |

| Pénurie de talents cyber-physiques | -0.7% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Restrictions géopolitiques sur la chaîne d'approvisionnement | -0.5% | Friction commerciale États-Unis-Chine, rupture UE-Russie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les besoins élevés en investissements freinent le rythme de déploiement

Les déploiements de réseaux intelligents requièrent d'importantes dépenses initiales que les opérateurs de réseaux doivent récupérer via des dossiers tarifaires ou des financements alternatifs. Une étude de la NARUC en 2025 a montré que les coûts des réseaux intelligents s'élevaient en moyenne à 180 USD par client, avec des périodes de remboursement supérieures à 10 ans en l'absence de tarification basée sur la performance. Les opérateurs de réseaux des marchés émergents font face à des obstacles encore plus importants, s'appuyant sur des financements mixtes de la Banque mondiale et des banques régionales pour réduire les risques des projets.

Les lacunes en matière de protocoles et d'interopérabilité des systèmes alourdissent les coûts

Les systèmes SCADA hérités, les protocoles de terrain propriétaires et les nouvelles normes IoT ne parviennent souvent pas à interopérer, imposant des intergiciels personnalisés. L'enquête 2025 de la Commission électrotechnique internationale auprès des opérateurs a classé l'interopérabilité parmi les trois principaux obstacles pour 68 % des répondants. Les opérateurs de réseaux qui adoptent des normes ouvertes dès le début réduisent le coût total de possession, tandis que ceux enfermés dans des écosystèmes propriétaires peinent à diversifier leurs fournisseurs et à intégrer de nouvelles technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des logiciels dépasse celle du matériel

Le matériel représentait 60,8 % du chiffre d'affaires du marché des réseaux intelligents en 2025, mais le logiciel se développe à un TCAC de 13,5 % jusqu'en 2031, à mesure que les opérateurs de réseaux réorientent leurs budgets vers les plateformes d'analyse, de cybersécurité et d'orchestration. Les services constituent le solde, croissant au même rythme que la taille globale du marché. La demande en matériel reste forte en Asie-Pacifique et au Moyen-Orient, où les compteurs électromécaniques sont remplacés, mais les rendements marginaux des nouveaux capteurs diminuent dans les installations nord-américaines matures.

L'élan du logiciel provient de l'adoption de systèmes avancés de gestion de la distribution, de suites de gestion des ressources énergétiques distribuées et de plateformes d'information client. Schneider Electric a enregistré une augmentation de 19 % en glissement annuel des licences logicielles en 2025.[3]Schneider Electric, "Rapport annuel 2025," se.com Les migrations vers le nuage d'Oracle ont réduit les coûts informatiques des opérateurs de réseaux de 30 % en moyenne. L'intensification des cybermenaces oriente également 8 à 12 % des budgets informatiques vers la détection d'intrusion et la surveillance de la conformité. Parallèlement, les intégrateurs de systèmes et les prestataires de services gérés développent des revenus récurrents, les opérateurs de réseaux externalisant la gestion des appareils en périphérie du réseau.

Par stade du réseau : les segments consommation et prosommateur s'accélèrent

Les réseaux de distribution contrôlaient 48,0 % du chiffre d'affaires du marché des réseaux intelligents en 2025, ancrés par l'automatisation des départs et la détection des défauts. Les dépenses liées à la consommation et aux prosommateurs devraient toutefois augmenter à un TCAC de 12,6 %, le plus élevé parmi les stades du réseau. La production et le transport représentent le reste, avec des mises à niveau ciblées pour l'intégration des énergies renouvelables.

Les ressources derrière le compteur remodèlent les flux de valeur. Le programme d'incitation de la Californie a ajouté 1,8 GWh de capacité de stockage en batteries résidentielles en 2025. La base de prosommateurs en Allemagne s'est élargie de 14 % la même année. Les centrales électriques virtuelles en Australie visent 13 GW de capacité pilotable d'ici 2030. L'investissement dans le transport est plus chirurgical, illustré par 18 milliards USD de projets au Texas pour relier les zones renouvelables aux centres de charge.

Par application technologique : les plateformes émergentes gagnent des parts

L'infrastructure de comptage avancée a contribué à hauteur de 42,4 % à la taille du marché des réseaux intelligents en 2025, mais les domaines émergents tels que les échanges reposant sur la chaîne de blocs, la prédiction des défauts par intelligence artificielle et l'agrégation véhicule-réseau progressent à 14,3 % par an. L'automatisation de la distribution se classe en deuxième position, suivie de la cybersécurité du réseau et des analyses.

Les opérateurs de réseaux en Amérique du Nord et en Europe ont achevé le déploiement massif de compteurs et monétisent désormais les données. Le chiffre d'affaires logiciel récurrent d'Itron a progressé de 11 % en 2025.[4]Itron, "Rapport annuel 2025," itron.com Les ventes d'automatisation de la distribution d'Eaton ont progressé de 9 % grâce à la demande en Asie-Pacifique. Les dépenses en cybersécurité continuent d'augmenter à mesure que les régulateurs appliquent des normes plus strictes en vertu de NIS2 et des règles NERC CIP mises à jour. Des projets pilotes en Californie et en Allemagne démontrent le règlement des transactions par chaîne de blocs, bien que des règles de marché claires restent en attente.

Par technologie de communication : le sans fil gagne du terrain

Les technologies filaires, principalement la fibre et le courant porteur en ligne, représentaient 55,1 % des dépenses en 2025, mais les connexions sans fil se développent à un TCAC de 13,1 % à mesure que la 5G et les réseaux étendus à faible consommation réduisent les coûts de connectivité en périphérie. Les architectures hybrides combinant le transport filaire avec des liaisons sans fil sur le dernier kilomètre deviennent la norme.

Cisco a enregistré une croissance à deux chiffres des modules IoT cellulaires pour les opérateurs de réseaux, et les tests 5G au Japon ont enregistré des temps de réponse inférieurs à 10 millisecondes pour les schémas de protection. Les réseaux étendus à faible consommation offrent une durée de vie de plusieurs années pour les batteries utilisées dans la détection de fuites et la surveillance environnementale. Les opérateurs de réseaux choisissent des configurations hybrides pour équilibrer la bande passante, la fiabilité et le coût, notamment là où les départs ruraux s'étendent sur des centaines de kilomètres.

Par utilisateur final : les acheteurs industriels progressent plus rapidement

Les opérateurs de réseaux et les gestionnaires de réseaux de distribution représentaient 59,7 % de la demande en 2025, mais les clients industriels devraient progresser à un TCAC de 12,2 %. Les segments résidentiel et commercial affichent une croissance intermédiaire liée au solaire en toiture, à l'automatisation des bâtiments et à la recharge des véhicules.

Les fabricants et les centres de données installent des microréseaux pour réduire les charges de pointe et obtenir des revenus de services auxiliaires. Une usine automobile nord-américaine a réduit ses charges de demande de 18 % grâce à un délestage de charge en temps réel en 2025. Les centres de données hyperscale ont réduit leurs coûts d'électricité jusqu'à 9 % grâce à des contrôles de refroidissement interactifs avec le réseau. Les opérateurs de réseaux demeurent des acheteurs essentiels car ils assument des obligations de fiabilité, mais l'élan industriel diversifie la base de revenus des fournisseurs.

Analyse géographique

L'Amérique du Nord a généré 35,5 % du chiffre d'affaires du marché des réseaux intelligents en 2025, soutenue par une pénétration mature des compteurs et 10,5 milliards USD de subventions et prêts fédéraux ciblant la modernisation. L'Asie-Pacifique progresse à un TCAC de 14,8 %, reflétant le parc de compteurs de plus de 500 millions en Chine et le programme d'automatisation au niveau des départs en Inde. L'Europe occupe une position solide dans le cadre du Pacte vert, l'Allemagne seule intégrant plus de 1,2 million d'actifs derrière le compteur.

Les opérateurs de réseaux nord-américains se concentrent sur l'automatisation de la distribution pour protéger les réseaux contre les intempéries ; l'Ontario a réduit la durée des pannes de 16 % après le déploiement de disjoncteurs automatiques. Les dépenses en Asie-Pacifique couvrent la gestion avancée de la distribution, l'automatisation des départs et les mises à niveau des infrastructures de communication. Le Japon et la Corée du Sud mettent l'accent sur la résilience face aux typhons et aux risques sismiques, en déployant du stockage par batteries et de la réponse à la demande.

En Europe, les interconnecteurs transfrontaliers et les marchés de flexibilité arrivent à maturité. Les opérateurs nordiques relient le chauffage urbain et le négoce d'électricité, tandis que le Royaume-Uni expérimente des enchères de flexibilité géolocalisées. L'Amérique du Sud privilégie la réduction des pertes via le comptage au Brésil et l'automatisation du transport au Chili, tandis que l'Arabie saoudite et les Émirats arabes unis ancrent les premiers déploiements au Moyen-Orient.

Paysage concurrentiel

Le marché des réseaux intelligents présente une concentration modérée : les 10 premiers fournisseurs ont capté près de 45 % du chiffre d'affaires mondial en 2025. Les multinationales telles que ABB, Siemens, GE et Schneider Electric s'appuient sur des portefeuilles intégrés, tandis qu'Oracle, IBM et Cisco se distinguent dans les plateformes d'analyse et de cybersécurité. Itron et Landis+Gyr dominent l'infrastructure de comptage avancée grâce à la fidélisation de leur base installée. Les fournisseurs asiatiques, dont Huawei et Hitachi, se démarquent par des solutions de communication et d'automatisation intégrées à des prix agressifs.

La dynamique concurrentielle évolue vers des écosystèmes de plateformes et des revenus récurrents. Les opérateurs de réseaux privilégient de plus en plus les abonnements logiciels et les services gérés qui intègrent l'analyse, la cybersécurité et la gestion des appareils en périphérie dans des contrats axés sur la performance. Les partenariats entre opérateurs de réseaux et fournisseurs de services en nuage hyperscale se multiplient pour déployer des analyses de réseau à grande échelle.

L'activité stratégique en 2025 a notamment inclus l'acquisition par ABB d'une participation de 60 % dans la branche automatisation des réseaux de Hitachi Energy pour 2,1 milliards USD, l'expansion du campus logiciel de Schneider Electric pour 450 millions USD et la coentreprise de Siemens pour la production en Chine d'appareils intelligents. Les fournisseurs ont également renforcé leurs équipes en intelligence artificielle et en cybersécurité par des acquisitions, alors que le marché récompense les capacités logicielles différenciées.

Leaders du secteur des réseaux intelligents

ABB Ltd

Schneider Electric SE

Siemens AG

General Electric Company

Itron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Schneider Electric a engagé 450 millions USD pour un centre de développement de logiciels de réseau à Bangalore afin de faire progresser la gestion de la distribution et l'orchestration des ressources énergétiques distribuées.

- Mars 2025 : Itron et CHINT Global ont lancé le premier compteur résidentiel conforme au Profil compagnon générique DLMS, renforçant l'interopérabilité pour les opérateurs de réseaux planifiant des projets multi-fournisseurs.

- Février 2025 : L'Allemagne a modifié sa loi sur l'industrie de l'énergie, rendant le comptage intelligent obligatoire pour les consommateurs utilisant plus de 6 000 kWh par an et plafonnant les frais de service de comptage pour accélérer l'adoption.

- Janvier 2025 : NV Energy a installé des capteurs de classification dynamique des lignes LineVision qui maximisent la capacité de transport existante et améliorent la fiabilité du réseau.

Périmètre du rapport mondial sur le marché des réseaux intelligents

Le marché mondial des réseaux intelligents est dédié à la révolution des réseaux électriques traditionnels. En exploitant des technologies numériques avancées, ces réseaux facilitent désormais la communication bidirectionnelle, la surveillance en temps réel et le contrôle intelligent de la production, du transport, de la distribution et de la consommation d'électricité. En intégrant des composants tels que l'infrastructure de comptage avancée (ICA), les capteurs, les réseaux de communication, l'analyse des données, les systèmes d'automatisation et les logiciels de gestion du réseau, les réseaux intelligents améliorent l'efficacité, la fiabilité et la résilience des systèmes électriques.

Le marché mondial des réseaux intelligents est segmenté par composant, stade du réseau, application technologique, technologie de communication, utilisateur final et géographie. Par composant, le marché est segmenté en matériel, logiciel et services. Par stade du réseau, le marché est divisé en production, transport et autres. Par application technologique, le marché est segmenté en ICA, automatisation de la distribution, mises à niveau du transport et autres. Par technologie de communication, le marché est segmenté en filaire, sans fil et hybride. Par utilisateur final, le marché est segmenté en résidentiel, commercial, industriel et opérateurs de réseaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes sous-marins dans les principales régions. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base du chiffre d'affaires (en milliards USD).

| Matériel |

| Logiciel |

| Services |

| Production |

| Transport |

| Distribution |

| Consommation/Prosommateur |

| Infrastructure de comptage avancée (ICA) |

| Automatisation de la distribution |

| Mises à niveau du transport et FACTS |

| Réponse à la demande |

| Cybersécurité du réseau |

| Analyse et logiciels du réseau |

| Autres domaines émergents |

| Filaire (Fibre, Courant porteur en ligne) |

| Sans fil (Maillage RF, IoT cellulaire, 5G, RPFZ) |

| Architectures hybrides |

| Résidentiel |

| Commercial |

| Industriel |

| Opérateurs de réseaux et gestionnaires de réseaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par stade du réseau | Production | |

| Transport | ||

| Distribution | ||

| Consommation/Prosommateur | ||

| Par domaine d'application technologique | Infrastructure de comptage avancée (ICA) | |

| Automatisation de la distribution | ||

| Mises à niveau du transport et FACTS | ||

| Réponse à la demande | ||

| Cybersécurité du réseau | ||

| Analyse et logiciels du réseau | ||

| Autres domaines émergents | ||

| Par technologie de communication | Filaire (Fibre, Courant porteur en ligne) | |

| Sans fil (Maillage RF, IoT cellulaire, 5G, RPFZ) | ||

| Architectures hybrides | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Opérateurs de réseaux et gestionnaires de réseaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des réseaux intelligents en 2026 ?

Le marché s'élève à 29,28 milliards USD en 2026 et devrait atteindre 46,77 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par stade du réseau ?

Les dépenses liées aux actifs de consommation et de prosommateurs progressent à un TCAC de 12,6 % à mesure que le solaire en toiture, les batteries et les bornes de recharge pour véhicules électriques se développent.

Qu'est-ce qui explique l'adoption rapide du sans fil dans les réseaux des opérateurs ?

Des modules 5G, NB-IoT et réseau étendu à faible consommation moins coûteux réduisent les coûts de connectivité sur le dernier kilomètre et offrent une latence inférieure à 10 millisecondes pour les schémas de protection.

Pourquoi les clients industriels investissent-ils dans des solutions de réseaux intelligents ?

Les fabricants et les centres de données utilisent des microréseaux et la réponse à la demande pour réduire les charges de pointe et percevoir des revenus de services auxiliaires, ce qui pousse la croissance annuelle à 12,2 %.

Comment les opérateurs de réseaux font-ils face aux risques de cybersécurité ?

Les dépenses en détection d'intrusion, segmentation du réseau et surveillance de la conformité représentent désormais 8 à 12 % des budgets informatiques, à mesure que les normes NIS2 et NERC CIP se renforcent.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 14,8 % grâce aux importantes mises à niveau de compteurs en Chine et à l'automatisation pilotée par les politiques en Inde et en Asie du Sud-Est.

Dernière mise à jour de la page le: