Taille et part du marché des barres omnibus laminées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

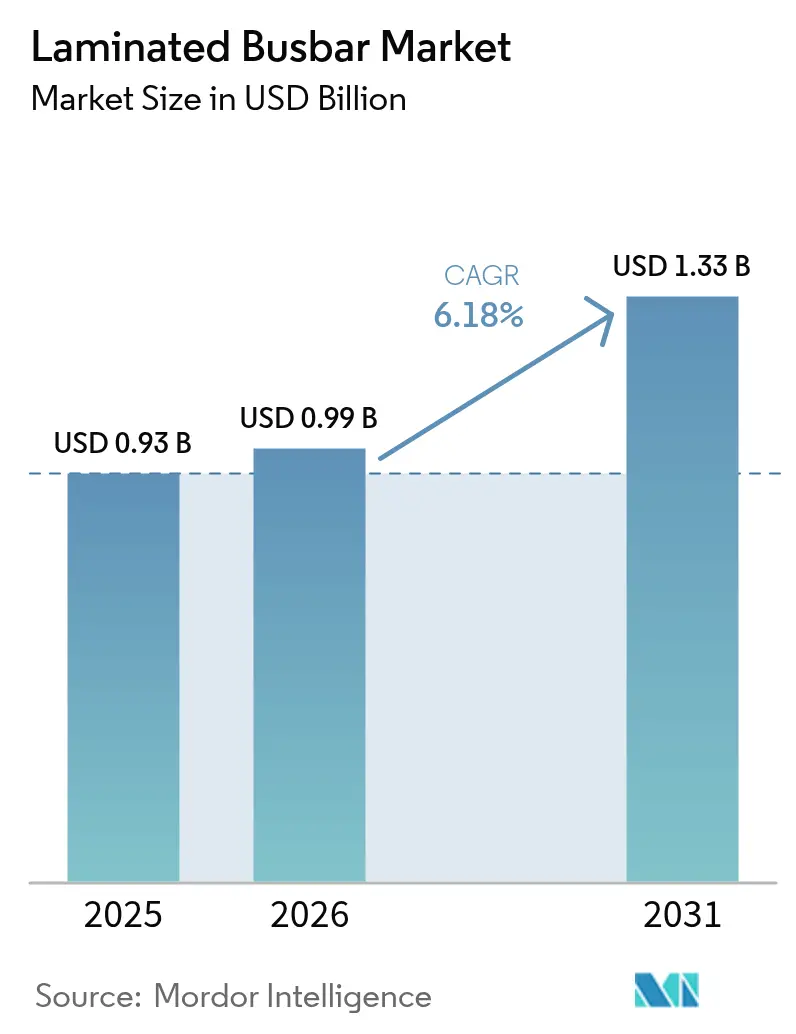

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres omnibus laminées par Mordor Intelligence

La taille du marché des barres omnibus laminées en 2026 est estimée à 987,47 millions USD, en hausse par rapport à la valeur de 2025 de 0,93 milliard USD, avec des projections pour 2031 montrant 1,33 milliard USD, croissant à un TCAC de 6,18 % sur 2026-2031.

La dynamique provient du transport électrifié, des onduleurs d'énergie renouvelable et des plans de distribution d'alimentation haute densité pour centres de données, qui exigent tous des ensembles de distribution d'énergie compacts à faible inductance et à haute efficacité thermique. Le cuivre reste le conducteur de référence pour les systèmes à hautes performances, tandis que les combinaisons d'aluminium et de métaux hybrides gagnent du terrain dans les applications sensibles au poids. La sécurité d'approvisionnement en matières premières et les avancées continues dans les modules de puissance à large bande interdite sous-tendent de nouvelles exigences de conception qui favorisent les architectures laminées par rapport aux faisceaux de barres ou de câbles conventionnels. La pression sur les prix due à la volatilité des coûts du cuivre est partiellement compensée par les gains de productivité manufacturière et la volonté croissante des utilisateurs finaux de payer une prime pour une sécurité accrue et des économies d'espace.

Principaux enseignements du rapport

- Par matériau conducteur, le cuivre a représenté 71,05 % de la part de marché des barres omnibus laminées en 2025, tandis que l'aluminium progresse à un TCAC de 7,85 % jusqu'en 2031.

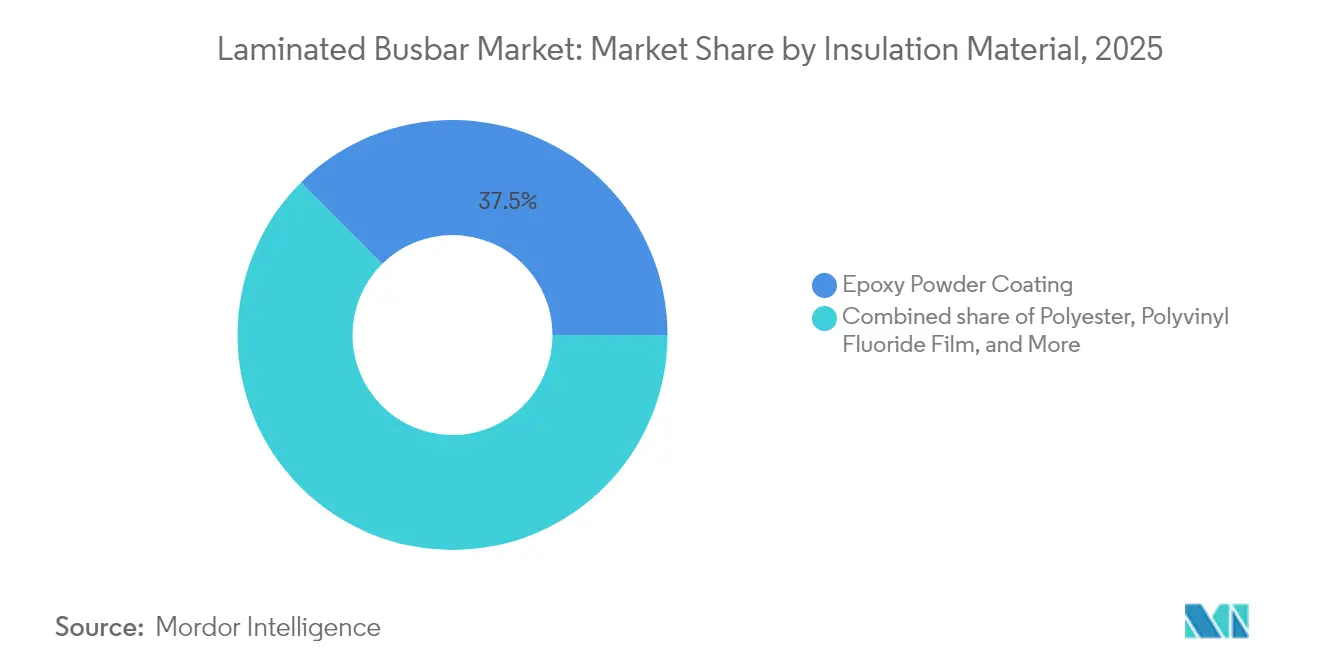

- Par matériau d'isolation, les revêtements époxy ont représenté 37,45 % de la part des revenus du marché des barres omnibus laminées en 2025 ; les films polyester devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par configuration de barre omnibus, les produits à 3 à 5 couches ont représenté 52,10 % de la taille du marché des barres omnibus laminées en 2025, tandis que les formats flexibles/minces progressent à un TCAC de 9,15 %.

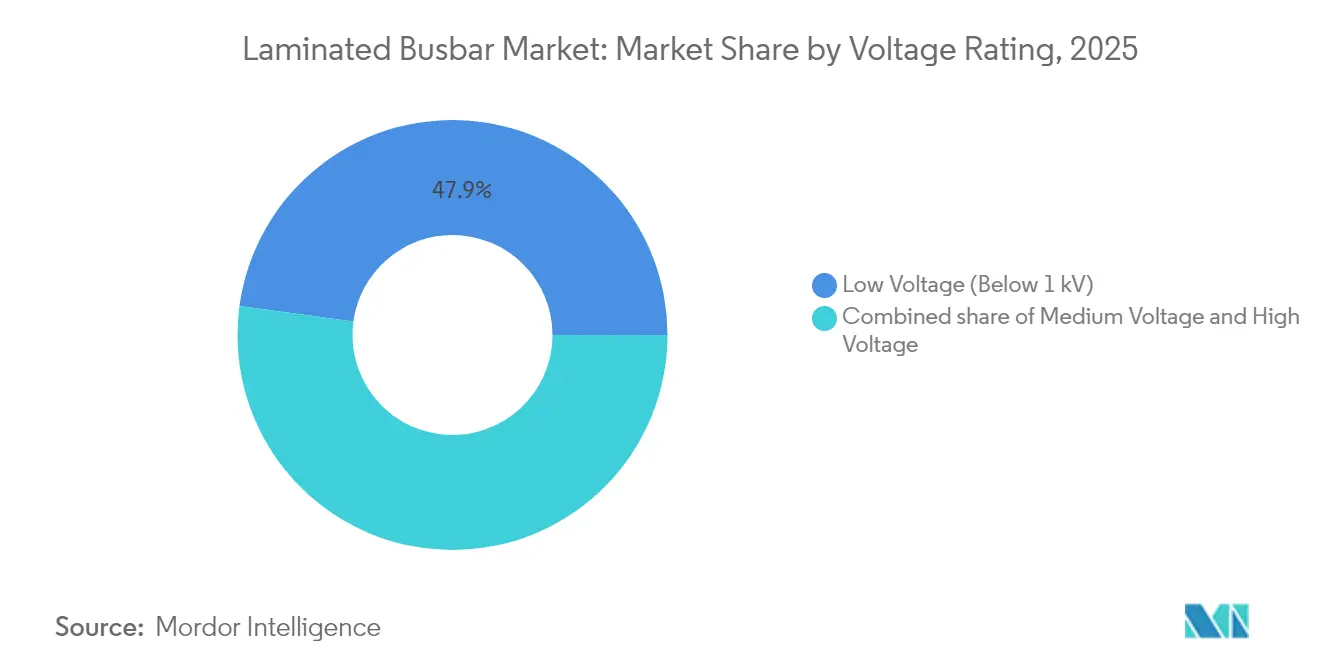

- Par tension nominale, les conceptions basse tension (<1 kV) ont capté 47,85 % de la taille du marché des barres omnibus laminées en 2025 et devraient croître à un TCAC de 8,35 %.

- Par application, les onduleurs d'énergie renouvelable ont détenu 42,55 % de la part de marché des barres omnibus laminées en 2025 ; les véhicules électriques et hybrides devraient afficher le TCAC le plus élevé de 14,8 % jusqu'en 2031.

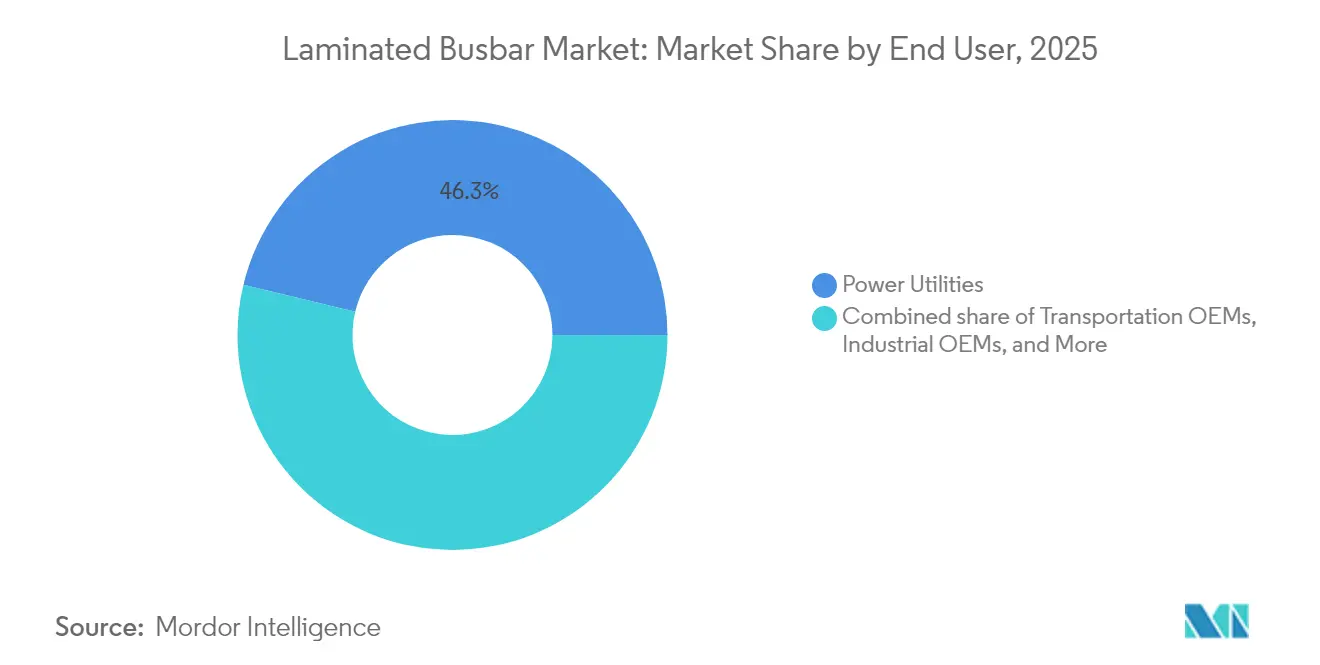

- Par utilisateur final, les services publics d'électricité ont détenu 46,25 % des revenus en 2025, tandis que les équipementiers du transport devraient progresser à un TCAC de 11,9 % sur le marché des barres omnibus laminées.

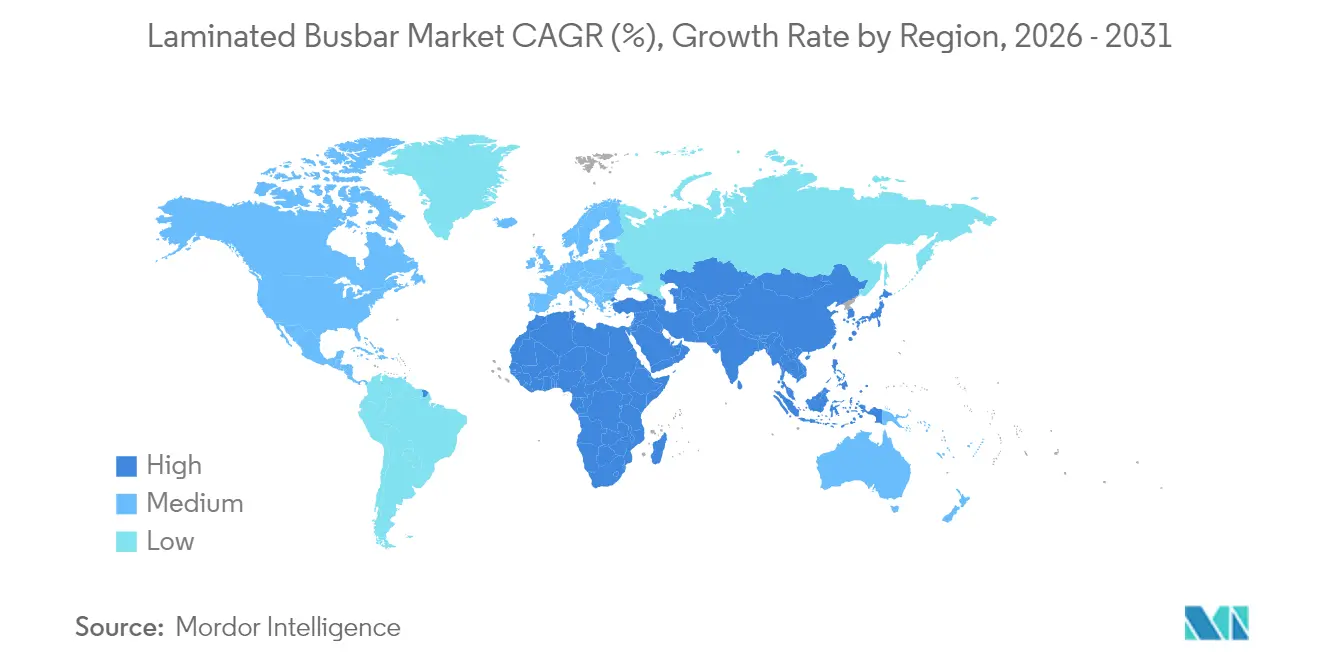

- Par géographie, le marché des barres omnibus laminées dans la région Asie-Pacifique a dominé avec une part de marché de 40,95 % en 2025 et devrait croître à un TCAC de 7,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des barres omnibus laminées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des véhicules électriques et hybrides | 1.80% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiements d'onduleurs d'énergie renouvelable | 1.20% | Mondial ; concentré en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Pic de la demande en plans de distribution d'alimentation pour centres de données | 1.10% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification industrielle et automatisation | 0.90% | Mondial ; pôles industriels en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de modules haute tension à base de SiC/GaN | 0.80% | Amérique du Nord et UE ; répercussions vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures modulaires de blocs-batteries pour eVTOL | 0.60% | Amérique du Nord et UE, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des véhicules électriques et hybrides stimule les solutions d'alimentation compactes

Les constructeurs automobiles accélèrent l'adoption des barres omnibus laminées pour réduire l'encombrement des blocs-batteries et améliorer les performances thermiques. La batterie structurelle de Tesla et le format lame de BYD démontrent comment les conducteurs laminés réduisent la complexité d'assemblage de 40 % tout en maintenant une haute densité de courant.[1] Les hybrides aluminium-cuivre produits par placage à froid combinent désormais des économies de poids avec la conductivité, et le soudage par ultrasons, ainsi que les revêtements en argent, résolvent les obstacles liés à l'oxydation de l'aluminium. Les plateformes de véhicules passant aux systèmes 400 V à 800 V nécessitent des géométries de barres omnibus flexibles qui s'adaptent aux évolutions des chimies de cellules sans compromettre les marges de sécurité. L'effet en cascade est un élargissement de la base d'approvisionnement, avec des spécialistes des matériaux et des intégrateurs de premier rang en compétition pour des contrats d'approvisionnement à long terme, stimulant le marché des barres omnibus laminées.

Les déploiements d'onduleurs d'énergie renouvelable élargissent l'intégration au réseau

Les équipementiers solaires et éoliens spécifient des barres omnibus laminées pour les étages d'onduleurs à faible inductance et à courant élevé. Les commutateurs SiC et GaN fonctionnent désormais bien au-delà de 50 kHz, et les géométries laminées réduisent l'inductance parasite jusqu'à 90 %, améliorant l'efficacité de conversion et permettant un flux de puissance bidirectionnel dans les actifs combinant stockage et production.[2] Les interfaces standardisées simplifient l'échange des modules de stockage d'énergie, tandis que les capteurs intégrés permettent une maintenance prédictive qui prévient les temps d'arrêt des onduleurs dans les parcs à l'échelle des services publics, élargissant davantage le marché des barres omnibus laminées.

Pic de la demande en plans de distribution d'alimentation pour centres de données

Les installations hyperscale poussent les charges de baies au-delà de 40 kW, créant le besoin d'architectures CC 48 V distribuées via des barres omnibus laminées qui minimisent la chute de tension. Les offres ROLINX de Rogers Corporation intègrent des plaques de refroidissement liquide qui stabilisent les rails de tension des accélérateurs d'intelligence artificielle. Les sites périphériques reflètent ces besoins sur une empreinte plus réduite, stimulant la demande de kits de barres omnibus modulaires à installation rapide. La parité de conception thermique avec les boucles de plaques froides des serveurs différencie davantage les solutions laminées des faisceaux de câbles traditionnels, renforçant le marché des barres omnibus laminées.

Essor de l'électrification industrielle et de l'automatisation

Les usines de l'Industrie 4.0 nécessitent des armoires de variateurs de moteurs compactes avec un risque d'arc électrique réduit. Les barres omnibus laminées sont conformes aux normes de sécurité IEC et permettent la reconfiguration rapide des lignes automatisées.[3] La surveillance du courant en temps réel, insérée directement dans l'empilement de conducteurs, sous-tend des programmes de maintenance prédictive qui minimisent les arrêts machines imprévus. Le passage de l'actionnement pneumatique à l'actionnement électrique élargit la base installée de variateurs nécessitant des rails d'alimentation à faible impédance, soutenant la croissance du marché des barres omnibus laminées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'aluminium | -0.40% | Mondial ; plus aigu dans les pôles de production | Court terme (≤ 2 ans) |

| Barres omnibus conventionnelles à faible coût comme substituts | -0.30% | Marchés émergents, secteurs sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Dissipation thermique et délaminage au-delà de 1 kV | -0.20% | Utilisations haute tension dans le monde entier | Long terme (≥ 4 ans) |

| Charge de qualification aérospatiale | -0.10% | Chaîne d'approvisionnement aérospatiale en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'aluminium

Le cuivre a atteint 6,20 USD par livre en juillet 2024, incitant les fournisseurs de composants à augmenter leurs tarifs jusqu'à 45 %, les matières premières représentant jusqu'à 70 % du coût.[4]« Mise à jour des coûts des métaux de base », LAPP Tannehill, lapptannehill.com Les contrats pluriannuels pour onduleurs ou réseaux limitent la capacité de répercussion, érodant les marges. Les fluctuations de l'aluminium ajoutent une autre couche d'incertitude alors même que les hybrides gagnent des parts. Certains équipementiers se couvrent avec des accords d'approvisionnement à long terme ou explorent des conducteurs en aluminium plaqué cuivre qui réduisent l'exposition sans compromettre la conductivité.

Dissipation thermique et délaminage au-delà de 1 kV

Une tension supérieure à 1 kV augmente les niveaux de contrainte sur l'isolation, où les cycles thermiques peuvent provoquer un délaminage, une amorce de décharge couronne et des décharges partielles. Les empilements époxy et polyimide doivent trouver un équilibre entre la rigidité diélectrique et les restrictions du flux thermique. La lamination de précision, le durcissement sans vide et l'inspection non destructive deviennent obligatoires. Les circuits de surveillance d'état intégrés dans le stratifié alertent les opérateurs avant la défaillance de l'isolation, mais les surcoûts ralentissent l'adoption dans les réseaux sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau conducteur : le cuivre domine, l'aluminium monte en puissance

Le cuivre a capté 71,05 % de la part de marché des barres omnibus laminées en 2025, porté par sa conductivité inégalée et ses procédés de transformation éprouvés. Cette domination est ancrée par les onduleurs haute puissance et les blocs-batteries qui ne peuvent se permettre de compromettre les pertes résistives ou l'échauffement. Cependant, les sections en aluminium devraient s'accélérer à un TCAC de 7,85 % à mesure que les équipementiers automobiles échangent la densité contre des économies de poids et atteignent une réduction de 40 % des coûts de matières premières. La bande bimétallique plaquée à froid de Samuel Taylor et de fournisseurs similaires permet des interfaces aluminium-cuivre sans joint qui maintiennent les chemins de courant et l'intégrité mécanique. En conséquence, les ingénieurs de spécification approuvent de plus en plus les hybrides pour les onduleurs de traction 800 V et les modules de charge, remodelant les normes de nomenclature.

L'adoption de l'aluminium oblige les laboratoires d'isolation à repenser l'épaisseur diélectrique pour les conducteurs à point de fusion plus bas, tandis que les revêtements flash d'argent ou de nickel prolongent la durée de vie des surfaces d'accouplement. Les conceptions de rails optimisées en poids réduisent la masse des blocs dans les véhicules électriques longue portée, libérant des kilowattheures supplémentaires ou de la charge utile. Les fournisseurs ciblant le secteur des barres omnibus laminées investissent dans des lignes de soudage par ultrasons et un contrôle qualité automatisé pour garantir une intégrité de placage constante sur de grandes séries de production.

Par matériau d'isolation : l'époxy conserve sa position dominante, les films gagnent du terrain

Le revêtement en poudre époxy a représenté 37,45 % des revenus en 2025 en combinant une protection mécanique robuste avec de faibles coûts par pièce, ce qui en fait le choix par défaut pour les armoires de distribution et d'automatisation industrielle. Pourtant, les films polyester et polyimide gagnent du terrain à un TCAC de 7,55 % car des empilements plus minces se traduisent par une inductance plus faible et de meilleures voies thermiques. Les films spéciaux résistent aux variations rapides de température couramment observées dans les modules de traction SiC, supportant des températures de jonction dépassant 175 °C sans fissuration.

Les stratifiés en film permettent des barres omnibus de moins de 2 mm d'épaisseur qui serpentent dans les cavités étroites des blocs-batteries. Les renforts en fibres résistantes à la chaleur et les charges céramiques augmentent la tension de claquage tout en maintenant la flexibilité. Les équipes chargées de l'environnement, de la santé et de la sécurité notent également que les nouveaux adhésifs pour films sans solvant réduisent les émissions de composés organiques volatils en production, faisant progresser les objectifs de durabilité des entreprises sans sacrifier la durée de vie des produits.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par configuration de barre omnibus : le multicouche domine, le flexible capte la croissance

Les conceptions à trois à cinq couches ont représenté 52,10 % de la taille du marché des barres omnibus laminées en 2025, offrant aux ingénieurs un mélange équilibré de sections transversales porteuses de courant et d'étapes d'assemblage gérables. Ces empilements acheminent les lignes positive, négative et de détection dans des empreintes compactes, délivrant des pas d'inductance inférieurs à 10 nH pour de nombreuses configurations d'onduleurs. Les stratifiés flexibles ou minces, cependant, dépassent le marché global à un TCAC de 9,15 %, répondant aux besoins de la mobilité électrique et des cabines aérospatiales sujettes aux vibrations où les barres rigides risquent la fatigue.

Les conceptions flexibles utilisent des feuilles minces de cuivre ou d'aluminium, combinées à un adhésif haute température, pour se plier autour des modules ou épouser les cellules de batterie. Les presses de lamination avancées et la découpe assistée par laser permettent la création de formes complexes sans compromettre les espaces d'isolation. Parallèlement, les constructions à six couches servent les chargeurs de véhicules électriques de mégawatts et les tableaux STATCOM de services publics qui nécessitent des plans de cuivre parallèles pour la dissipation thermique et l'annulation des interférences électromagnétiques.

Par tension nominale : l'accent sur la basse tension alimente la montée en échelle

Les assemblages basse tension inférieurs à 1 kV ont représenté 47,85 % de la taille du marché des barres omnibus laminées en 2025 et devraient afficher un TCAC de 8,35 % à mesure que les groupes motopropulseurs de véhicules électriques, les baies de serveurs 48 V et les microréseaux CC décentralisés se multiplient. Ces conceptions utilisent une isolation plus mince et une densité de courant admissible plus élevée par millimètre carré par rapport à leurs homologues moyenne tension. La moyenne tension (1 à 35 kV) reste le cheval de bataille pour les variateurs industriels et les transformateurs d'énergie renouvelable, tandis que les segments au-delà de 35 kV croissent lentement car la certification et les audits de sécurité prolongent les délais de projet.

Les fabricants de barres omnibus au service des développeurs de centres de données proposent de plus en plus des kits de plans 48 V avec des fixations à verrouillage rapide, réduisant de moitié les cycles d'installation. À l'inverse, les empilements moyenne tension intègrent des époxys plus épais chargés de céramique pour maîtriser les décharges partielles. Les prototypes haute tension s'appuient sur l'expertise en isolation aérospatiale, mais attendent des économies d'échelle avant une adoption généralisée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'énergie renouvelable conserve la tête, les véhicules électriques accélèrent

Les onduleurs d'énergie renouvelable ont représenté 42,55 % de la part de marché des barres omnibus laminées en 2025, grâce à une demande mature dans les parcs solaires et les convertisseurs éoliens offshore. Ces projets valorisent les chemins laminés qui minimisent l'inductance dans les onduleurs de chaîne multi-mégawatts et les STATCOM d'interface réseau. Les véhicules électriques et hybrides représentent désormais le segment à la croissance la plus rapide, avec un TCAC de 14,8 %, porté par des objectifs de production ambitieux et des blocs-batteries de plus en plus grands. Les onduleurs de traction, les chargeurs embarqués et les condensateurs de liaison CC nécessitent chacun des configurations de conducteurs sur mesure, encourageant les fournisseurs à se standardiser sur des blocs de construction modulaires.

Les baies de centres de données, les variateurs de moteurs industriels et le matériel roulant de transport en commun continuent de connaître une croissance régulière à deux chiffres à mesure que la numérisation et l'électrification s'étendent à l'échelle mondiale. Les opportunités dans l'aérospatiale et les eVTOL restent de niche mais à forte valeur ajoutée, avec des certifications strictes qui génèrent des conceptions spécialisées à haute marge servant de vitrines technologiques.

Par utilisateur final : les services publics ancrent le marché, le transport monte en flèche

Les services publics d'électricité ont conservé 46,25 % de la part des revenus en 2025 car les appareillages de sous-stations et les stations d'onduleurs ont historiquement favorisé les solutions laminées pour le contrôle de l'échauffement. La demande des services publics reste résiliente à mesure que les dépenses de modernisation du réseau s'intensifient et que les systèmes de stockage d'énergie se multiplient. Les équipementiers du transport, y compris l'automobile et l'aviation, connaîtront un TCAC de 11,9 % jusqu'en 2031, reflétant le passage en masse aux plateformes électrifiées.

Les équipementiers industriels déploient des barres omnibus dans l'automatisation à entraînement par servomoteur, tandis que les installateurs résidentiels et commerciaux adoptent des chemins de câbles basse tension prêts à l'emploi pour les armoires de stockage d'énergie. Chaque groupe d'utilisateurs valorise l'installation rapide, la maintenance réduite et des marges de sécurité plus élevées par rapport aux itérations à barres nues, renforçant l'adoption des barres laminées dans tous les secteurs verticaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique a dominé le marché des barres omnibus laminées en 2025, avec une part de 40,95 %, et devrait se développer à un TCAC de 7,2 % à mesure que les chaînes d'approvisionnement verticalement intégrées en Chine, au Japon et en Corée du Sud compriment les délais et réduisent les coûts. La taille du marché des barres omnibus laminées dans la région bénéficie de lignes de production de véhicules électriques à grand volume qui sécurisent des contrats pluriannuels de barres omnibus liés aux montées en cadence des blocs-batteries. L'Inde accélère le déploiement des onduleurs d'énergie renouvelable, ajoutant une demande supplémentaire pour la capacité de lamination régionale.

L'Amérique du Nord s'est classée deuxième, portée par les rénovations de centres de données hyperscale et les calendriers ambitieux d'électrification automobile. Les programmes de batteries structurelles de Tesla à eux seuls créent des pics de demande récurrents pour des configurations de conducteurs personnalisées, tandis que les conversions de baies 48 V dans les campus cloud sécurisent des commandes régulières pour des kits de plans préconfigurés. Les incitations fédérales à la localisation de la fabrication de composants critiques ajoutent de l'élan aux investissements en lamination basés aux États-Unis.

L'Europe s'appuie sur des directives environnementales strictes et l'automatisation industrielle pour maintenir une adoption régulière. Les équipementiers d'énergie éolienne s'appuient sur des barres omnibus associées à des modules de puissance SiC dans les stations de conversion offshore, tandis que les fabricants de machines-outils allemands rénovent les panneaux d'usine avec des tableaux laminés pour réduire l'encombrement des armoires. Les fournisseurs régionaux se différencient par l'approvisionnement en cuivre à faible empreinte carbone et des programmes de recyclage du berceau au tombeau, en résonance avec les objectifs de durabilité de l'UE.

Paysage concurrentiel

Le marché des barres omnibus laminées est modérément fragmenté, avec un équilibre entre des conglomérats établis de longue date et des innovateurs de niche. Eaton, Rogers Corporation et Mersen maintiennent de larges portefeuilles de produits répondant aux besoins des clients des services publics et de l'industrie, en s'appuyant sur des réseaux de distribution mondiaux. L'accord d'Eaton en 2025 pour acquérir Resilient Power Systems fait avancer sa feuille de route sur les transformateurs à semi-conducteurs, consolidant la présence du groupe dans les domaines de la recharge de véhicules électriques et du stockage d'énergie. Rogers Corporation continue de mettre en avant la technologie ROLINX avec des plaques thermiques intégrées, ciblant les baies de centres de données à forte intensité d'intelligence artificielle.

Les maisons spécialisées se concentrent sur la fixation de modules SiC/GaN, l'isolation en film mince et les conducteurs en aluminium ultra-flexibles, se taillant des segments à haute marge dans les prototypes d'eVTOL et les onduleurs de traction de nouvelle génération. L'entrée de Legrand sur le marché des barres omnibus pour centres de données en Amérique du Nord via son acquisition de Power Bus Way en 2025 illustre comment les géants de l'infrastructure électrique cherchent une croissance par adjacence. Simultanément, les fournisseurs de semi-conducteurs s'aventurent en aval ; l'acquisition par Amphenol de Carlisle Interconnect Technologies pour 2,025 milliards USD ajoute de la profondeur dans la distribution d'énergie en environnement difficile.

La différenciation des produits repose sur les performances thermiques, le rayon de courbure des conducteurs et la surveillance intégrée. Les concurrents s'empressent de certifier des empilements d'isolation à base de polyimide pour des jonctions à 200 °C, visant à sécuriser un approvisionnement pluriannuel lors des premiers déploiements de SiC/GaN. La résilience de la chaîne d'approvisionnement gagne en importance à mesure que les chocs des prix du cuivre et les événements géopolitiques perturbent les flux de métaux bruts, incitant à des stockages stratégiques et à des investissements dans des capacités de placage localisées.

Leaders du secteur des barres omnibus laminées

Methode Electronics Inc.

Rogers Corporation

Mersen SA

Sun.King Power Electronics Group Ltd.

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Eaton a accepté d'acquérir Resilient Power Systems Inc., un spécialiste des transformateurs à semi-conducteurs axé sur les marchés des véhicules électriques et des centres de données, avec une clôture prévue au troisième trimestre 2025.

- Mai 2025 : Legrand a acquis Power Bus Way, un fournisseur de chemins de câbles générant 70 millions EUR de chiffre d'affaires annuel, marquant sa première acquisition dans les centres de données en Amérique du Nord.

- Mars 2025 : Eaton a signé un accord de 1,4 milliard USD pour acquérir Fibrebond Corporation, ciblant les enceintes d'alimentation modulaires pour les centres de données multi-locataires.

- Octobre 2024 : Eaton a annoncé un bénéfice record au troisième trimestre 2024 de 2,53 USD par action sur des ventes Electrical Americas de 3,0 milliards USD, en hausse de 14 % en glissement annuel.

Périmètre du rapport mondial sur le marché des barres omnibus laminées

Le rapport sur le marché des barres omnibus laminées comprend :

| Cuivre |

| Aluminium |

| Hybride (composite Cu-Al) |

| Revêtement en poudre époxy |

| Film fluorure de polyvinyle |

| Polyester |

| Fibre résistante à la chaleur |

| Polyimide/Kapton |

| Autres |

| Multicouche (3 à 5 couches) |

| Haute couche (plus de 5 couches) |

| Barres omnibus flexibles/minces |

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 à 35 kV) |

| Haute tension (supérieure à 35 kV) |

| Véhicules électriques et hybrides |

| Énergie renouvelable (solaire, éolien, systèmes de stockage d'énergie) |

| Centres de données et infrastructure cloud |

| Variateurs industriels et machines |

| Ferroviaire et transport en commun |

| Aérospatiale et eVTOL |

| Services publics d'électricité |

| Équipementiers industriels |

| Équipementiers du transport |

| Construction résidentielle et commerciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau conducteur | Cuivre | |

| Aluminium | ||

| Hybride (composite Cu-Al) | ||

| Par matériau d'isolation | Revêtement en poudre époxy | |

| Film fluorure de polyvinyle | ||

| Polyester | ||

| Fibre résistante à la chaleur | ||

| Polyimide/Kapton | ||

| Autres | ||

| Par configuration de barre omnibus | Multicouche (3 à 5 couches) | |

| Haute couche (plus de 5 couches) | ||

| Barres omnibus flexibles/minces | ||

| Par tension nominale | Basse tension (inférieure à 1 kV) | |

| Moyenne tension (1 à 35 kV) | ||

| Haute tension (supérieure à 35 kV) | ||

| Par application | Véhicules électriques et hybrides | |

| Énergie renouvelable (solaire, éolien, systèmes de stockage d'énergie) | ||

| Centres de données et infrastructure cloud | ||

| Variateurs industriels et machines | ||

| Ferroviaire et transport en commun | ||

| Aérospatiale et eVTOL | ||

| Par utilisateur final | Services publics d'électricité | |

| Équipementiers industriels | ||

| Équipementiers du transport | ||

| Construction résidentielle et commerciale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance du marché des barres omnibus laminées jusqu'en 2031 ?

Les principaux catalyseurs sont l'expansion des blocs-batteries de véhicules électriques, les installations d'onduleurs pour les énergies renouvelables et les mises à niveau de l'alimentation des centres de données qui nécessitent des rails d'alimentation compacts à faible inductance offrant une efficacité et une sécurité accrues.

Quelle sera la taille du marché des barres omnibus laminées d'ici 2031 ?

La taille du marché des barres omnibus laminées devrait atteindre 1,33 milliard USD d'ici 2031, contre 987,47 millions USD en 2026, à un TCAC de 6,18 % sur 2026-2031.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique détient 40,95 % de la part de marché des barres omnibus laminées et devrait maintenir son leadership grâce à une forte production de véhicules électriques, des projets d'énergie renouvelable et des chaînes d'approvisionnement intégrées de transformation des métaux.

Pourquoi les barres omnibus en aluminium gagnent-elles en popularité ?

L'aluminium offre environ 40 % d'économies de coûts et une réduction significative du poids par rapport au cuivre ; les nouvelles technologies de placage et de revêtement atténuent désormais les inconvénients antérieurs en matière de conductivité et d'oxydation.

Quel segment d'application connaît la croissance la plus rapide ?

Les véhicules électriques et hybrides affichent la croissance la plus élevée, prévue à un TCAC de 14,8 %, car les barres omnibus laminées rationalisent l'architecture des blocs-batteries et améliorent les performances thermiques.

Comment la volatilité des prix du cuivre affecte-t-elle les fournisseurs ?

Le cuivre représente jusqu'à 70 % du coût de production ; les récentes flambées des prix contraignent les fabricants soit à augmenter leurs prix, soit à se tourner vers des conceptions hybrides et à base d'aluminium pour protéger leurs marges.

Dernière mise à jour de la page le: