Taille et part du marché des régulateurs de tension de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.56 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

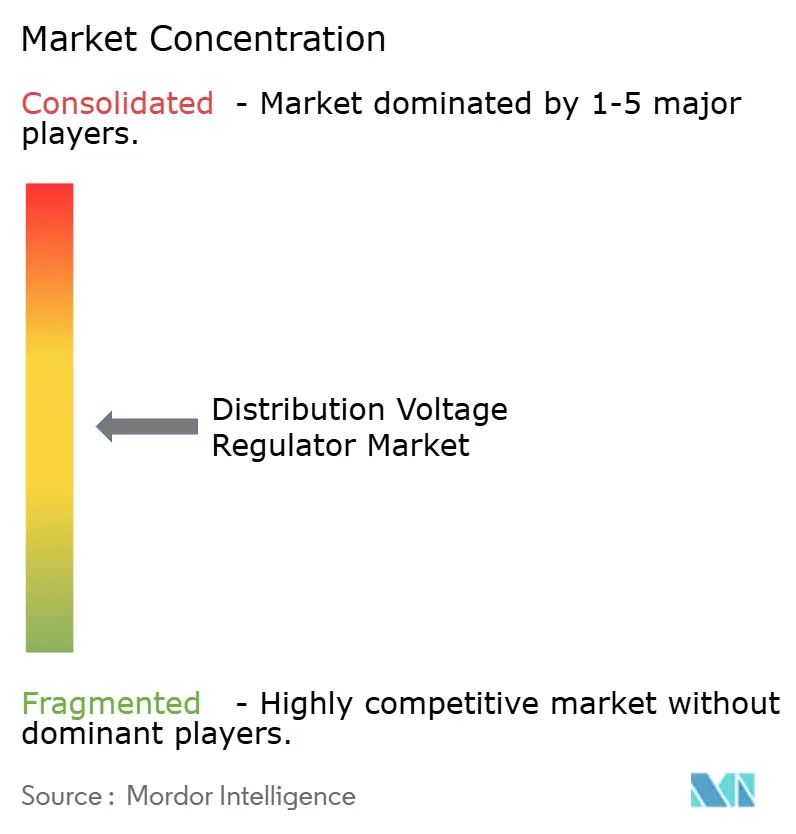

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des régulateurs de tension de distribution par Mordor Intelligence

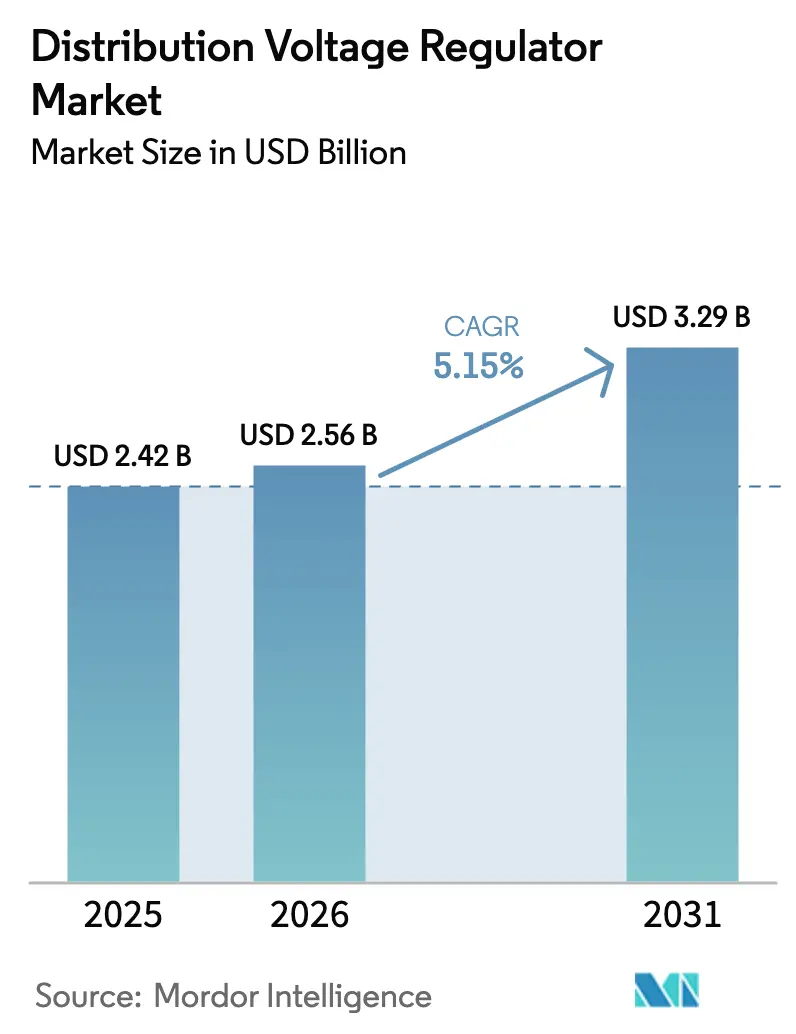

La taille du marché des régulateurs de tension de distribution devrait augmenter de 2,42 milliards USD en 2025 à 2,56 milliards USD en 2026 et atteindre 3,29 milliards USD d'ici 2031, croissant à un CAGR de 5,15 % sur la période 2026-2031.

Un pivot structurel est en cours alors que les opérateurs de réseau remplacent la gestion réactive des actifs par un contrôle prédictif de la tension pour absorber les clusters de centres de données hyperscale, les hubs de recharge rapide pour véhicules électriques et les ajouts d'énergies renouvelables à l'échelle du gigawatt. L'Asie-Pacifique stimule à la fois l'échelle et la dynamique, portée par la modernisation du réseau d'État de la Chine et les mandats de l'Autorité centrale de l'électricité de l'Inde, tandis que les unités haute tension (supérieures à 40 kV) émergent comme une niche premium car les liaisons HVDC d'éoliennes offshore nécessitent un soutien de tension aux interfaces transmission-distribution.[1]ISO New England, "Plan régional du système 2025," iso-ne.com Les régulateurs automatiques et intelligents dominent les nouvelles constructions alors que les services publics intègrent des dispositifs compatibles SCADA qui exécutent des changements de prises en millisecondes et transmettent des diagnostics vers des plateformes ADMS en nuage.[2]Eaton, "Eaton commence la production dans son installation de fabrication du Texas récemment agrandie," eaton.com La convergence des règles de cybersécurité et de contenu national oriente les achats vers des fournisseurs disposant d'empreintes de fabrication régionales, comme en témoignent les récentes augmentations de capacité au Texas et au Tennessee. Simultanément, le cuivre à 12 758 USD par tonne et les fluctuations d'approvisionnement en carbure de silicium compriment les marges, poussant les fournisseurs vers des ensembles hybrides STATCOM-régulateur qui consolident la compensation réactive et le réglage de tension dans une seule enceinte.[3]KME, "Prix des métaux," kme.com

Principaux enseignements du rapport

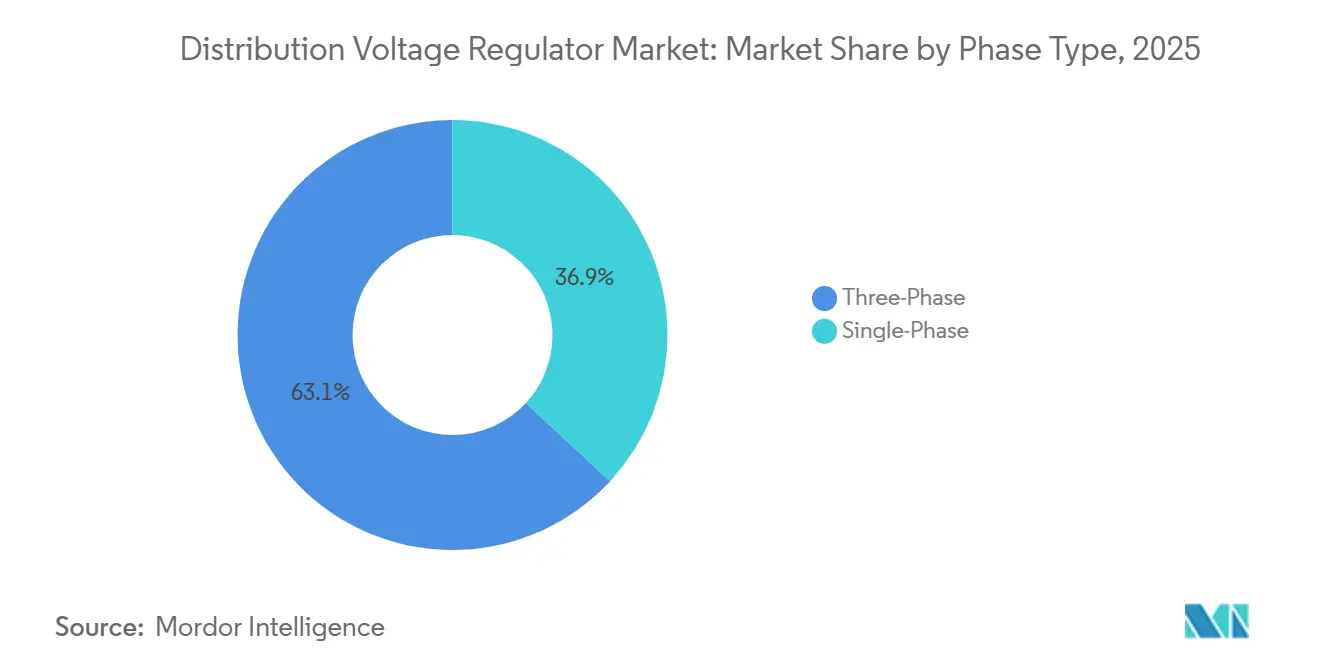

- Par type de phase, les régulateurs triphasés détenaient 63,1 % de la part du marché des régulateurs de tension de distribution en 2025, tandis que les unités monophasées devraient progresser à un CAGR de 7,2 % jusqu'en 2031.

- Par montage, les unités sur poteau représentaient 54,5 % des déploiements de 2025, mais les installations sur poste de transformation devraient se développer à un CAGR de 7,6 %, reflétant un glissement vers un contrôle de tension centralisé et cybersécurisé.

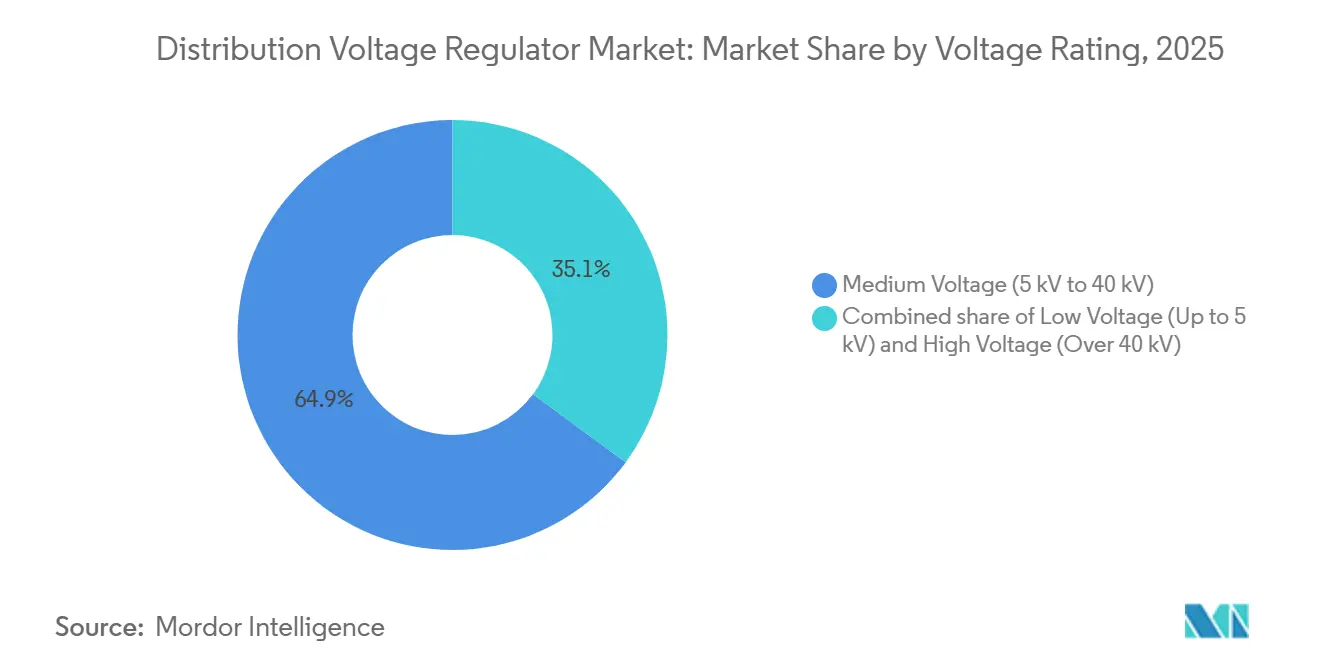

- Par tension nominale, les appareils à moyenne tension conservaient 64,9 % de la taille du marché des régulateurs de tension de distribution en 2025, mais les régulateurs haute tension devraient croître le plus rapidement à un CAGR de 7,9 % grâce aux interconnexions d'éoliennes offshore.

- Par type de commande, les régulateurs automatiques et intelligents ont capturé 65,3 % de la part en 2025 et sont prêts pour un CAGR de 5,7 % jusqu'en 2031 alors que les services publics pivotent vers des fonctionnalités définies par le micrologiciel.

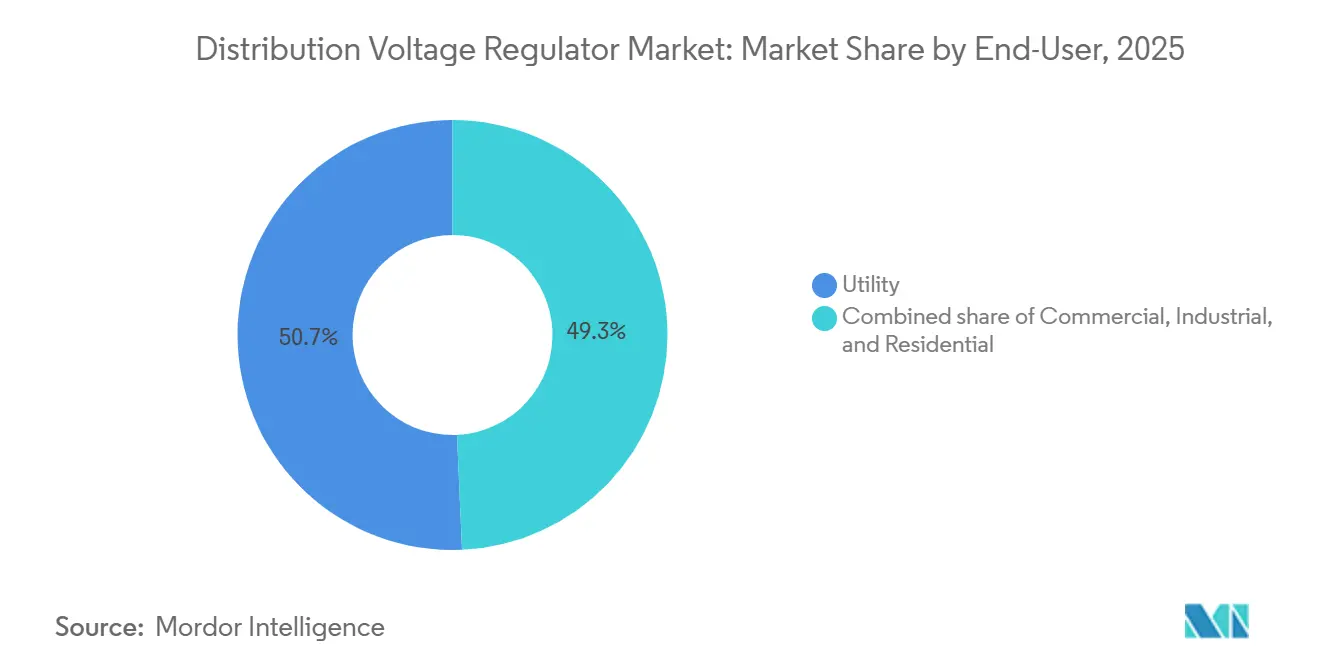

- Par utilisateur final, les services publics représentaient 50,7 % de la demande de 2025, en expansion à un CAGR de 5,9 % alors que les budgets d'automatisation des alimentateurs augmentent sous les mandats de maintien en service des ressources énergétiques distribuées.

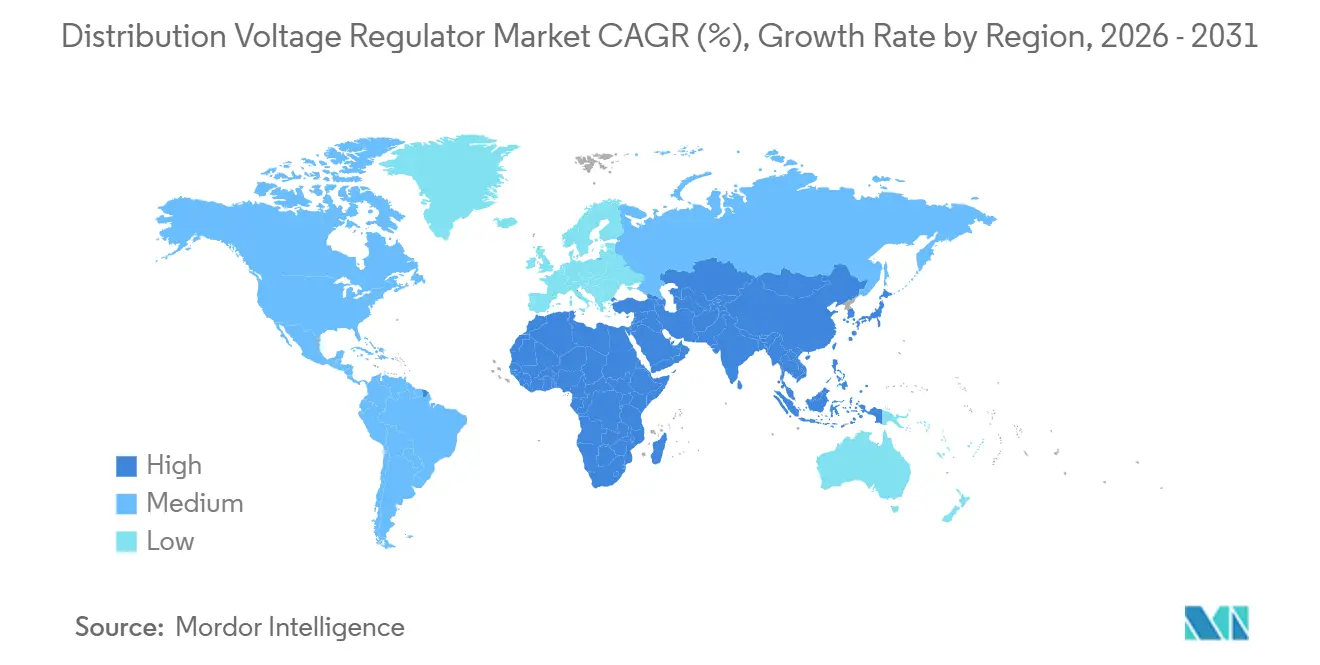

- Par géographie, l'Asie-Pacifique commandait 43,0 % des revenus de 2025 et devrait maintenir son leadership avec un CAGR de 5,7 % porté par les programmes de modernisation du réseau de la Chine et de l'Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des régulateurs de tension de distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement des réseaux intelligents et automatisation des alimentateurs | +1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Pression liée à la pénétration des énergies renouvelables | +1.4% | Europe (éolien offshore), Asie-Pacifique (solaire), Amérique du Nord (photovoltaïque de service public) | Long terme (≥ 4 ans) |

| Demande de qualité d'alimentation des centres de données | +0.9% | États-Unis, Irlande, Pays-Bas, Singapour, Inde | Court terme (≤ 2 ans) |

| Essor des hubs de recharge rapide pour véhicules électriques | +0.7% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Alimentateurs autoréparateurs optimisés par l'IA | +0.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Émergence des mandats de maintien en service des ressources énergétiques distribuées | +0.6% | Inde, ASEAN, Brésil, Chili, Arabie Saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement des réseaux intelligents et automatisation des alimentateurs

Les services publics migrent des calendriers de changement de prises basés sur le temps vers des ajustements en temps réel pilotés par SCADA qui alignent les points de consigne de tension sur les prévisions de charge en nuage, la production des ressources énergétiques distribuées et les modèles météorologiques.[4]ISO New England, "Plan régional du système 2025," iso-ne.com ISO New England a réservé 11,4 milliards USD pour des projets liés à l'état des actifs, notamment des STATCOMs et des régulateurs avancés qui atténuent la volatilité induite par les onduleurs. L'opérateur du système électrique de l'Alberta a lancé des appels d'offres pour 692 à 834 MW de réponse rapide en fréquence, ouvrant une demande parallèle pour des régulateurs montés en poste de transformation dans les zones à réseau faible. Georgia Power prévoit 2 065 MW de stockage par batterie d'ici 2031, associant des régulateurs intelligents à des algorithmes de répartition du stockage. La transition des changeurs de prises électromécaniques vers les changeurs à microprocesseur raccourcit les cycles de remplacement car les unités héritées manquent d'interfaces DNP3 et IEC 61850.

Pression de la pénétration des énergies renouvelables sur les réseaux de distribution

Une forte pénétration solaire et éolienne oblige les régulateurs à effectuer 10 à 20 changements de prises par jour, accélérant la fatigue mécanique et favorisant l'adoption de conceptions à semi-conducteurs sans pièces mobiles. Le projet Khavda Phase IV de l'Inde exploite des appareillages de commutation 765 kV et des réacteurs shunt qui complètent les régulateurs haute tension pour les énergies renouvelables à l'échelle du gigawatt. Les câbles d'exportation d'éoliennes offshore acheminent une puissance fluctuante vers des alimentateurs côtiers faibles, stimulant la demande de régulateurs supérieurs à 40 kV intégrés dans les parcs de convertisseurs HVDC. Des essais sur le terrain avec RWE AG en Allemagne ont confirmé que le nouveau régulateur de ligne d'ABB réduit les pics de tension du solaire en toiture de ±10 % en deux secondes. 50Hertz en Europe a attribué à GE Vernova la liaison HVDC Ostwind 4 de 2 GW, signalant une évolution vers une régulation intégrée aux convertisseurs qui comprime les empreintes des équipements de balance d'installation.

Demande de qualité d'alimentation des centres de données hyperscale

Les campus hyperscale plafonnent les excursions de tension à ±1 % pour éviter les arrêts de serveurs et la limitation des GPU lors des pics d'entraînement de l'IA. L'usine de Reinhausen au Tennessee expédiera des régulateurs ETOS MD-IV offrant une réponse inférieure au cycle adaptée aux clusters de 200 MW. Le code des centres de données connectés au réseau de transport de l'Alberta restreint les taux de rampe et le maintien en service lors des défauts, poussant les opérateurs à financer des régulateurs sur site plutôt que de dépendre uniquement du service public. L'installation d'Eaton à Nacogdoches a commencé à expédier des régulateurs triphasés à Oncor en octobre 2025, réduisant les délais de livraison pour les alimentateurs des centres de données du Texas. Cela bifurque la demande : les services publics achètent des unités sur poteau pour les alimentateurs en vrac, tandis que les fournisseurs de services en nuage spécifient des régulateurs de poste de transformation avec des chemins de contrôle redondants et un renforcement de la cybersécurité.

Essor des hubs de recharge rapide pour véhicules électriques nécessitant un contrôle dynamique de la tension

Les chargeurs rapides tirant ≥350 kW induisent des chutes de tension qui se propagent le long des alimentateurs, obligeant les régulateurs à changer de prises en quelques secondes pour protéger les charges adjacentes. ISO-NE prévoit que la consommation nette d'énergie passera de 117 262 GWh en 2025 à 130 665 GWh d'ici 2034, les pics hivernaux rivalisant avec les charges estivales. Georgia Power programme des appels d'offres de 500 MW de stockage pour lisser les pics des véhicules électriques, intégrant des régulateurs liés aux batteries dans les postes de transformation. Les modèles d'apprentissage automatique intégrés dans les régulateurs intelligents analysent les données de trafic et météorologiques pour anticiper les pics de recharge, mais les services publics manquent encore de télémétrie de tension en bout d'alimentateur, limitant la précision prédictive. Les fournisseurs intègrent des analyses de périphérie et des modems 5G pour combler ce manque de visibilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial par rapport aux dispositifs alternatifs | –0.8% | Inde, Asie du Sud-Est, Afrique | Court terme (≤ 2 ans) |

| Volatilité du cuivre et des semi-conducteurs de puissance | –0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Charge de certification en cybersécurité | –0.4% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Passage aux plateformes hybrides STATCOM-régulateur | –0.5% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial par rapport aux dispositifs alternatifs de qualité d'alimentation

Les services publics sensibles aux coûts en Asie, en Afrique et en Amérique latine préfèrent des banques de condensateurs au prix de 30 000 à 50 000 USD aux régulateurs intelligents coûtant 80 000 à 120 000 USD malgré une précision moindre. Le retard dans l'état des actifs d'ISO-NE illustre le déplacement du capital vers le transport, tandis que Georgia Power détourne des fonds vers des conversions charbon-gaz pour la conformité à l'EPA. Là où les structures tarifaires ne récompensent pas la qualité de la tension, les régulateurs font face à un retour sur investissement plus lent que les dispositifs uniquement réactifs. Les fournisseurs répliquent avec des modèles de location et des contrats basés sur la performance, mais l'adoption reste lente.

Volatilité de la chaîne d'approvisionnement en cuivre et semi-conducteurs de puissance

Le cuivre à 12 758 USD par tonne augmente les coûts des matériaux pour les enroulements qui représentent jusqu'à 50 % de la nomenclature d'un régulateur. La surcapacité en carbure de silicium a poussé le taux d'utilisation des lignes de dispositifs à 70 % en 2025, retardant les lancements de régulateurs à semi-conducteurs de nouvelle génération jusqu'en 2027-2028. Les reconceptions déclenchées par les pénuries de DDR4 ajoutent 6 à 9 mois aux calendriers des cartes de contrôle. Les escarmouches sur le contrôle des exportations entre les Pays-Bas et la Chine fracturent les chaînes d'approvisionnement à source unique, incitant les services publics à exiger une qualification multi-fournisseurs, ce qui fragmente les volumes de composants et érode les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de phase : le monophasé progresse grâce au solaire rural

Les unités monophasées ont accaparé 36,9 % de la taille du marché des régulateurs de tension de distribution en 2025 et enregistreront un CAGR de 7,2 % jusqu'en 2031 alors que l'électrification rurale et le solaire en toiture surchargent les alimentateurs déséquilibrés. Les programmes en Inde et en ASEAN financent des dérivations monophasées qui desservent des maisons et des fermes dispersées, tandis que les coopératives américaines modernisent les alimentateurs suburbains où le rétroalimentation photovoltaïque élève les tensions phase-neutre. Les fabricants répondent avec des régulateurs de ligne modulaires de 250 kVA et des banques groupées qui permettent aux services publics d'ajouter de la capacité par conducteur, facilitant le phasage des investissements.

Les régulateurs triphasés ont conservé 63,1 % de la part du marché des régulateurs de tension de distribution en 2025, soutenant les parcs industriels, les centres de données et les postes de transformation des services publics qui nécessitent un équilibre de phase. Les mises à niveau nucléaires et les ajouts de turbines à combustion de Georgia Power s'appuient sur des régulateurs triphasés pour les interconnexions de générateurs. Pourtant, même dans ces applications, les fournisseurs proposent désormais des conceptions à noyau fendu permettant une maintenance à chaud, reconnaissant l'intolérance des opérateurs aux temps d'arrêt lors des pics de calcul de l'ère de l'IA.

Par montage : les installations en poste de transformation s'accélèrent

Les unités montées en poste de transformation représentaient 30,5 % des déploiements de 2025 mais dépasseront les autres formats avec un CAGR de 7,6 % alors que les services publics centralisent la conformité à la cybersécurité et la maintenance. Le projet de renforcement de Medicine Hat en Alberta illustre la tendance : des régulateurs et des condensateurs synchrones co-localisés aux nœuds du réseau pour un soutien rapide en cas de défaut. Les campus de centres de données préfèrent les unités de poste de transformation avec des contrôleurs redondants pour respecter les fenêtres de tension de ±1 %.

Les régulateurs sur poteau dominent encore les expéditions numériques car les alimentateurs aériens restent omniprésents, mais la croissance tombe en dessous de 3 % alors que le vieillissement des poteaux en bois augmente le risque d'incendie de forêt et que les préoccupations visuelles s'intensifient dans les banlieues. Les formats sur socle desservent les réseaux souterrains ; les coûts sont 20 à 30 % plus élevés en raison des enceintes étanches et de la ventilation, mais les services publics urbains acceptent la prime pour l'esthétique et la sécurité des piétons. Le régulateur sur socle compact de Hitachi Energy, s'adaptant à l'empreinte d'un poste secondaire, cherche à débloquer la demande de remplacement là où les excavations sont irréalisables.

Par tension nominale : le segment haute tension est en plein essor

Les régulateurs haute tension (supérieurs à 40 kV) représentaient 13,2 % des revenus de 2025 mais affichent un CAGR de 7,9 % alors que l'éolien offshore et les énergies renouvelables interrégionales poussent le contrôle de tension dans les parcs HVDC. Ostwind 4 en Allemagne et les corridors 765 kV de l'Inde illustrent des projets où les régulateurs doivent résister à des niveaux d'isolation élevés et se coordonner avec les valves de convertisseur. Le prix premium par MVA est 1,5 à 2 fois supérieur aux équivalents à moyenne tension, améliorant les marges des fournisseurs malgré des volumes unitaires plus faibles.

Les équipements à moyenne tension (5 à 40 kV) restent l'épine dorsale, commandant 64,9 % des revenus de 2025, desservant les alimentateurs 12 kV et 34,5 kV courants en Amérique du Nord et en Europe. Les appareils à basse tension (jusqu'à 5 kV) occupent une niche, progressivement remplacés par des onduleurs et des équipements électroniques de puissance installés chez les clients. Le ReliaHome Flex d'ABB illustre le pivot vers la régulation derrière le compteur, regroupant des chargeurs pour véhicules électriques et des chauffe-eau sous un contrôleur de 250 A.

Par type de commande : les régulateurs intelligents dominent la croissance

Les appareils automatiques et intelligents ont revendiqué 65,3 % du volume de 2025 et s'élargiront avec un CAGR de 5,7 % alors que les capacités définies par le micrologiciel permettent aux services publics de déployer des fonctionnalités via des mises à jour à distance. GridBeats Device Management de GE Vernova permet une visibilité à l'échelle de la flotte, des diagnostics prédictifs et un approvisionnement automatique, réduisant les coûts d'exploitation et de maintenance jusqu'à 30 %.

Les unités électromécaniques conventionnelles s'estompent dans les réseaux développés mais persistent dans les régions à faible investissement initial manquant de SCADA. Même là, les fournisseurs introduisent des cartes de communication enfichables pour pérenniser les achats. Des modèles de licence logicielle émergent, permettant aux services publics de déverrouiller ultérieurement des modules de filtre harmonique ou de prévision pour véhicules électriques, alignant les dépenses sur la réalisation des avantages.

Par utilisateur final : les services publics en tête face à la complexité des ressources énergétiques distribuées

Les services publics détenaient 50,7 % des expéditions de 2025 et se développeront plus rapidement que les acheteurs commerciaux et industriels alors que la croissance du marché des régulateurs de tension de distribution suit la volatilité des ressources énergétiques distribuées. Les retards dans l'état des actifs et les mandats sur les énergies renouvelables stimulent le remplacement des régulateurs hérités incapables de communiquer avec les plateformes ADMS.

Les clients commerciaux et industriels, notamment les centres de données et les usines de semi-conducteurs, spécifient des régulateurs avec des tolérances de ±1 % et des commandes redondantes pour protéger les charges critiques. L'ETOS MD-IV de Reinhausen cible ce segment avec des capteurs à fibre optique et un micrologiciel autoréparateur. La pénétration résidentielle reste minimale, mais les alimentateurs solaires en toiture peuvent déclencher des programmes de services publics qui subventionnent les régulateurs installés chez les clients comme alternatives non filaires.

Analyse géographique

L'Asie-Pacifique a généré 43,0 % des revenus de 2025 et devrait maintenir son leadership avec un CAGR de 5,7 % alors que le réseau d'État de la Chine intensifie les projets AC/DC à très haute tension et que l'Inde accélère les corridors d'énergies renouvelables dans le cadre de son objectif de 500 GW non fossiles. La fabrication nationale de dispositifs en carbure de silicium atteignant une échelle de volume en Chine atténue la volatilité des semi-conducteurs pour les fournisseurs régionaux. Les nations de l'ASEAN, notamment le Vietnam et l'Indonésie, adoptent des régulateurs monophasés pour stabiliser les alimentateurs ruraux, tandis que le Japon et la Corée du Sud pilotent des alimentateurs autoréparateurs pilotés par l'IA qui nécessitent des changeurs de prises à microprocesseur.

L'Amérique du Nord se classe deuxième, soutenue par les dépenses d'infrastructure américaines et les initiatives de renforcement du système canadien. L'expansion de 100 millions USD d'Eaton au Texas a doublé la capacité nationale, s'alignant sur les incitations au contenu national dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi. Les enchères de réponse rapide en fréquence de l'Alberta intègrent des packages de batteries et de régulateurs pour les zones à réseau faible. Les progrès du Mexique sont limités par l'incertitude réglementaire, mais les liaisons HVDC transfrontalières génèrent des commandes sporadiques de régulateurs haute tension.

L'Europe affiche une expansion régulière mais plus lente car la certification de cybersécurité IEC 62351 prolonge les cycles d'achat. Ostwind 4 de GE Vernova souligne l'orientation du continent vers la régulation intégrée aux convertisseurs. Le pilote « Réseaux du futur » en Allemagne avec ABB a validé la suppression des oscillations de tension de ±10 % sur les alimentateurs à forte densité solaire. L'Amérique du Sud et le Moyen-Orient progressent à partir de bases plus petites ; l'ANEEL du Brésil et les régulateurs d'Arabie Saoudite intègrent des clauses de maintien en service qui poussent les services publics vers des régulateurs intelligents, bien que les chocs des prix du cuivre ralentissent le calendrier des achats.

Paysage concurrentiel

Le marché des régulateurs de tension de distribution est modérément concentré : ABB, Siemens, Eaton, GE Vernova et Schneider Electric commandent environ 55 à 60 % de la part combinée grâce à des portefeuilles intégrés matériel-logiciel. Les commandes d'électrification d'ABB ont atteint 4,5 milliards USD au troisième trimestre 2025, portées par les équipements de protection à moyenne tension. Les augmentations de capacité aux États-Unis d'Eaton et de Reinhausen signalent que les usines localisées influencent désormais les attributions d'appels d'offres là où les services publics exigent des délais courts et de l'acier conforme aux règles commerciales.

Les challengers asiatiques TBEA, Daihen et Toshiba exploitent des avantages de coûts pour remporter des appels d'offres en Asie du Sud-Est et au Moyen-Orient, mais font face à des obstacles en Amérique du Nord et en Europe en raison d'audits de cybersécurité stricts. L'acquisition de DMC Power par Hubbell pour 600 millions USD élargit son portefeuille pour inclure la technologie de connecteurs haute tension, permettant des offres groupées pour les interconnexions d'énergies renouvelables.

Les espaces blancs stratégiques tournent autour des ensembles hybrides STATCOM-régulateur et des fonctionnalités définies par logiciel. La collaboration de GE Vernova avec les gestionnaires de réseau de transport allemands sur les disjoncteurs DC 525 kV positionne l'entreprise à l'interface du transport et de la distribution. Le régulateur compact de Hitachi Energy montre comment les conceptions intégrées aux transformateurs débloquent des projets de modernisation où l'espace est limité. Les acteurs de niche comme G&W Electric et Beckwith Electric courtisent les services publics municipaux ayant besoin de livraisons rapides et de schémas logiques sur mesure.

Leaders du secteur des régulateurs de tension de distribution

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

GE Grid Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : GE Vernova a remporté un contrat de Power Grid Corporation of India pour rénover la liaison HVDC Chandrapur 2×500 MW, en modernisant les valves de convertisseur et les commandes.

- Octobre 2025 : Eaton a achevé une expansion de 100 millions USD à Nacogdoches, Texas, doublant la production américaine de régulateurs de tension et expédiant les premières unités à Oncor.

- Octobre 2025 : Hubbell Incorporated a finalisé l'acquisition de DMC Power pour 600 millions USD, ajoutant la technologie de connecteurs haute tension.

- Juin 2025 : Hitachi Energy a présenté le régulateur de tension de ligne compact à CIRED 2025 pour les projets de modernisation à espace contraint.

Portée du rapport sur le marché mondial des régulateurs de tension de distribution

Le marché des régulateurs de tension de distribution englobe le secteur mondial axé sur la conception, la production, le déploiement et la maintenance des équipements de régulation de tension. Ces dispositifs sont essentiels pour stabiliser et maintenir des niveaux de tension cohérents au sein des réseaux de distribution électrique. Les régulateurs de tension de distribution ajustent automatiquement la tension pour protéger les lignes de distribution, assurer une fourniture d'énergie fiable, minimiser les pertes techniques et soutenir les opérations modernes du réseau, notamment avec l'intégration croissante des ressources énergétiques distribuées, des installations solaires en toiture et des demandes de recharge de véhicules électriques.

Le marché des régulateurs de tension de distribution est segmenté par type de phase, montage, tension nominale, type de commande, utilisateur final et géographie. Par type de phase, le marché est segmenté en monophasé et triphasé. Par montage, le marché est segmenté en sur poteau, sur socle et sur poste de transformation. Par tension nominale, le marché est segmenté en basse tension (jusqu'à 5 kV), moyenne tension (5 kV à 40 kV) et haute tension (supérieure à 40 kV). Par type de commande, le marché est divisé en régulateurs automatiques/intelligents et conventionnels/électromécaniques. Par utilisateur final, le marché est segmenté en commercial, résidentiel, industriel et service public. Le rapport couvre également la taille du marché et les prévisions pour le marché des régulateurs de tension de distribution dans chaque région. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Monophasé |

| Triphasé |

| Sur poteau |

| Sur socle |

| Sur poste de transformation |

| Basse tension (jusqu'à 5 kV) |

| Moyenne tension (5 kV à 40 kV) |

| Haute tension (supérieure à 40 kV) |

| Régulateurs automatiques/intelligents |

| Conventionnels/électromécaniques |

| Commercial |

| Résidentiel |

| Industriel |

| Service public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de phase | Monophasé | |

| Triphasé | ||

| Par montage | Sur poteau | |

| Sur socle | ||

| Sur poste de transformation | ||

| Par tension nominale | Basse tension (jusqu'à 5 kV) | |

| Moyenne tension (5 kV à 40 kV) | ||

| Haute tension (supérieure à 40 kV) | ||

| Par type de commande | Régulateurs automatiques/intelligents | |

| Conventionnels/électromécaniques | ||

| Par utilisateur final | Commercial | |

| Résidentiel | ||

| Industriel | ||

| Service public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des régulateurs de tension de distribution en 2026 ?

Elle est estimée à 2,56 milliards USD, dans une trajectoire vers 3,29 milliards USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a généré 43 % des ventes mondiales en 2025 et continue de se développer le plus rapidement.

Pourquoi les régulateurs haute tension attirent-ils l'attention ?

Les liaisons HVDC d'éoliennes offshore et les énergies renouvelables longue distance nécessitent un soutien de tension supérieur à 40 kV, entraînant un CAGR de 7,9 % pour le segment.

Comment les prix du cuivre influencent-ils les coûts des appareils ?

Le cuivre à 12 758 USD par tonne augmente les dépenses en matériaux pour les enroulements, comprimant les marges des fournisseurs et allongeant les délais de livraison.

Quel rôle jouent les centres de données dans la demande ?

Les campus hyperscale imposent des fenêtres de tension de ±1 %, incitant à l'installation de régulateurs intelligents montés en poste de transformation avec une réponse en millisecondes.

Les solutions hybrides STATCOM-régulateur remplacent-elles les unités autonomes ?

Oui, de nombreux services publics spécifient désormais des ensembles intégrés qui combinent l'injection de puissance réactive avec la régulation de tension pour réduire l'empreinte et la complexité de la commande.

Dernière mise à jour de la page le: