Taille et part du marché des aides amincissantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.03 Milliards de dollars |

| Taille du Marché (2031) | 54.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aides amincissantes par Mordor Intelligence

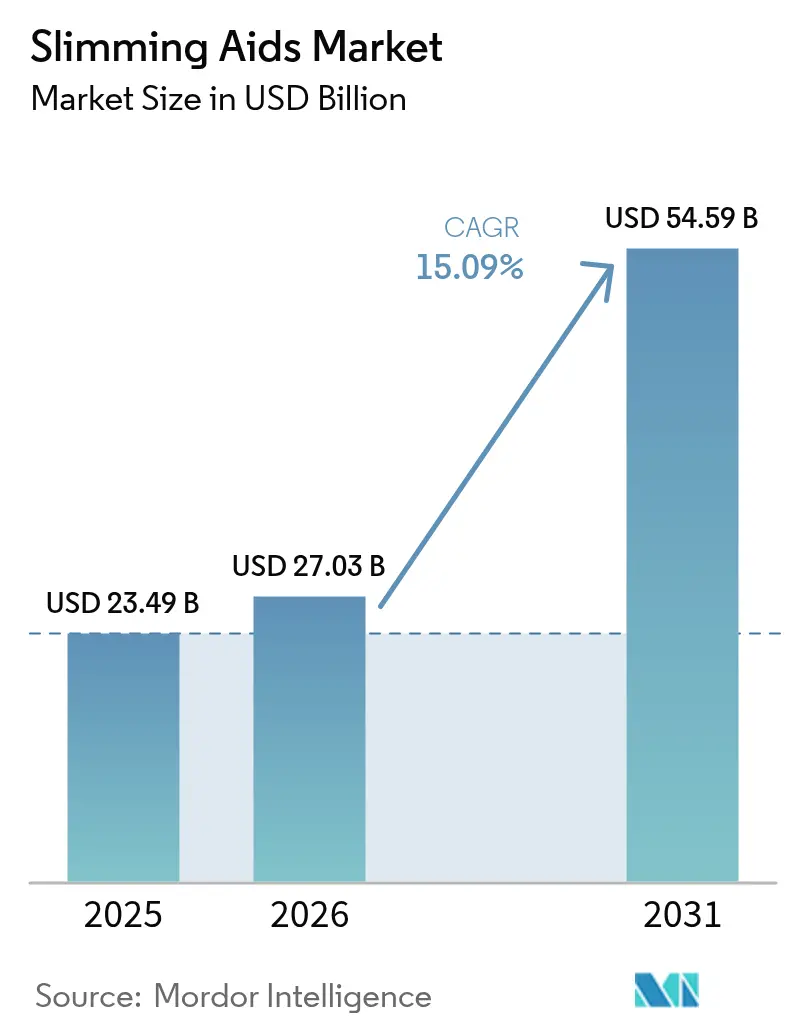

La taille du marché des aides amincissantes devrait passer de 23,49 milliards USD en 2025 à 27,03 milliards USD en 2026 et atteindre 54,59 milliards USD d'ici 2031, à un CAGR de 15,09 % sur la période 2026-2031.

Une croissance soutenue à deux chiffres reflète le repositionnement de l'obésité, passée d'un problème esthétique à une maladie chronique, le cycle d'approbation rapide des médicaments GLP-1 de nouvelle génération, et la hausse des revenus disponibles dans les économies émergentes. Les solides données sur les résultats cardiovasculaires du sémaglutide et du tirzépatide élargissent la couverture des payeurs, tandis que les plateformes de télésanté raccourcissent le parcours de prescription et améliorent les taux d'observance. Parallèlement, l'écosystème du fitness intègre des objets connectés et des équipements connectés qui complètent la pharmacothérapie plutôt qu'ils ne lui font concurrence. La pression concurrentielle est intense, les acteurs établis dans les plans de repas et les compléments alimentaires remettant à plat leurs portefeuilles pour contrer l'efficacité clinique des thérapies injectables.

Points clés du rapport

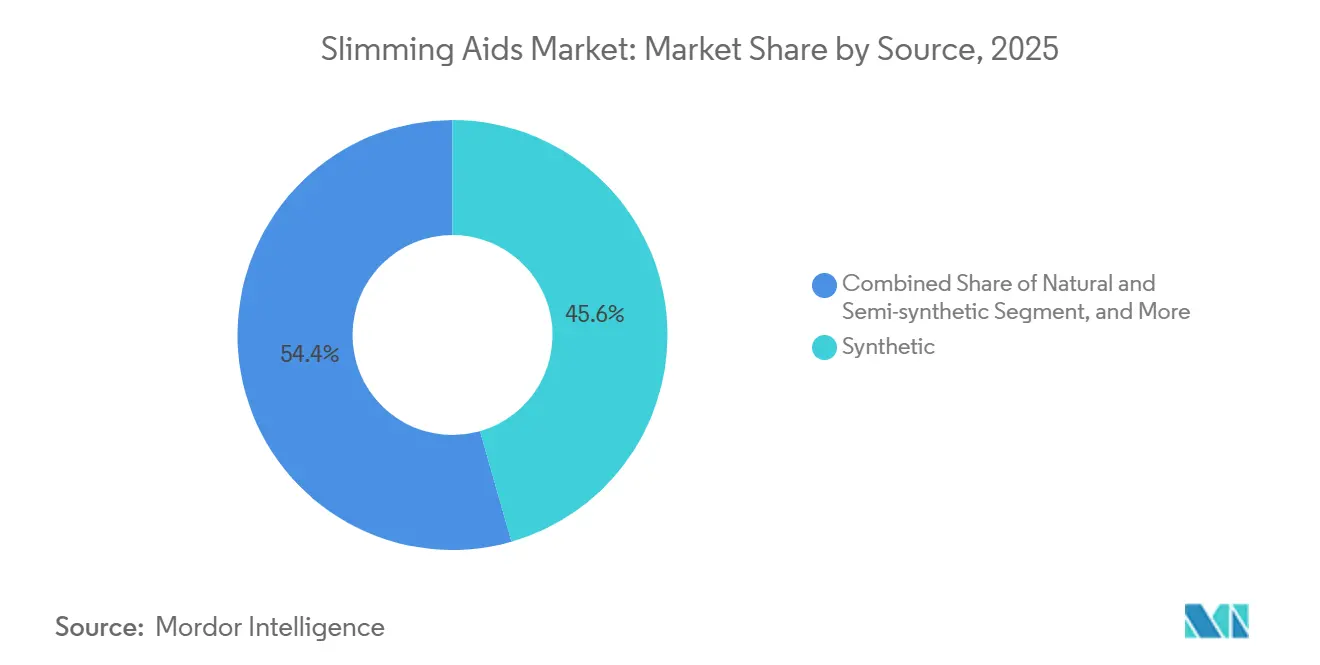

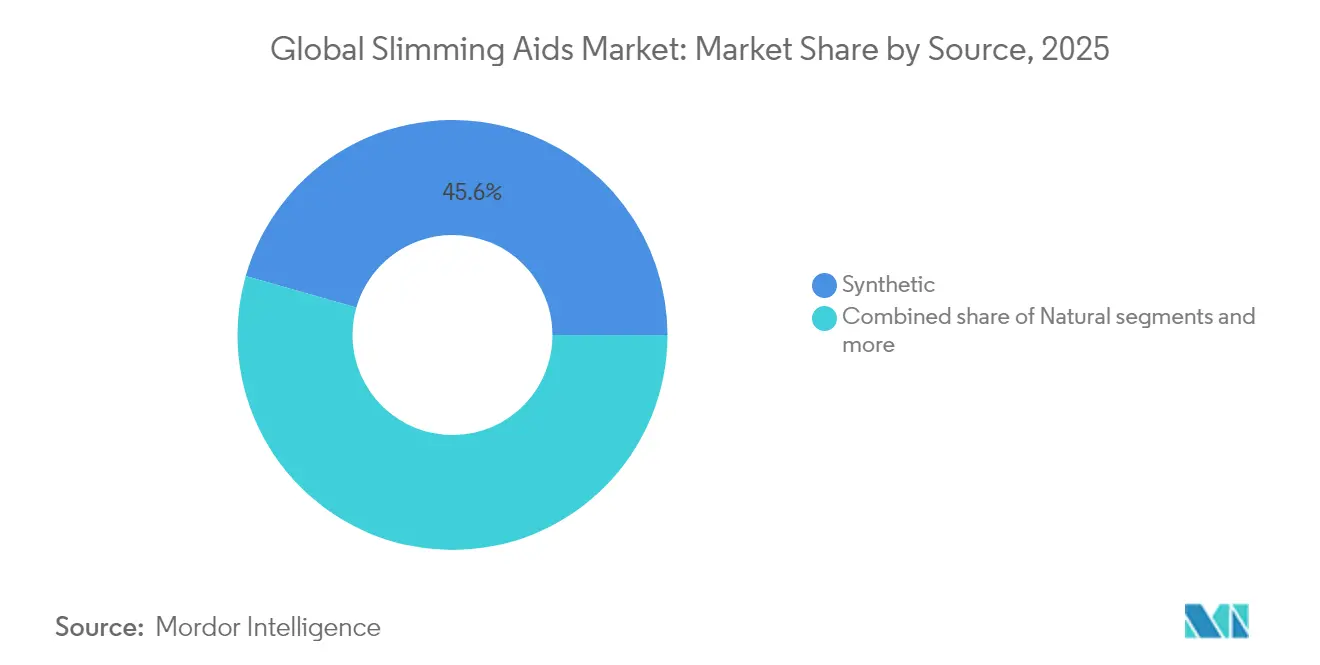

- Par source, les produits synthétiques représentaient 45,58 % de la part du marché des aides amincissantes en 2025, tandis que les formulations naturelles devraient progresser à un CAGR de 16,02 % jusqu'en 2031.

- Par type de produit, les compléments alimentaires étaient en tête avec une part de revenus de 36,74 % en 2025 ; les équipements de fitness devraient afficher la croissance la plus rapide avec un CAGR de 15,48 % entre 2026 et 2031.

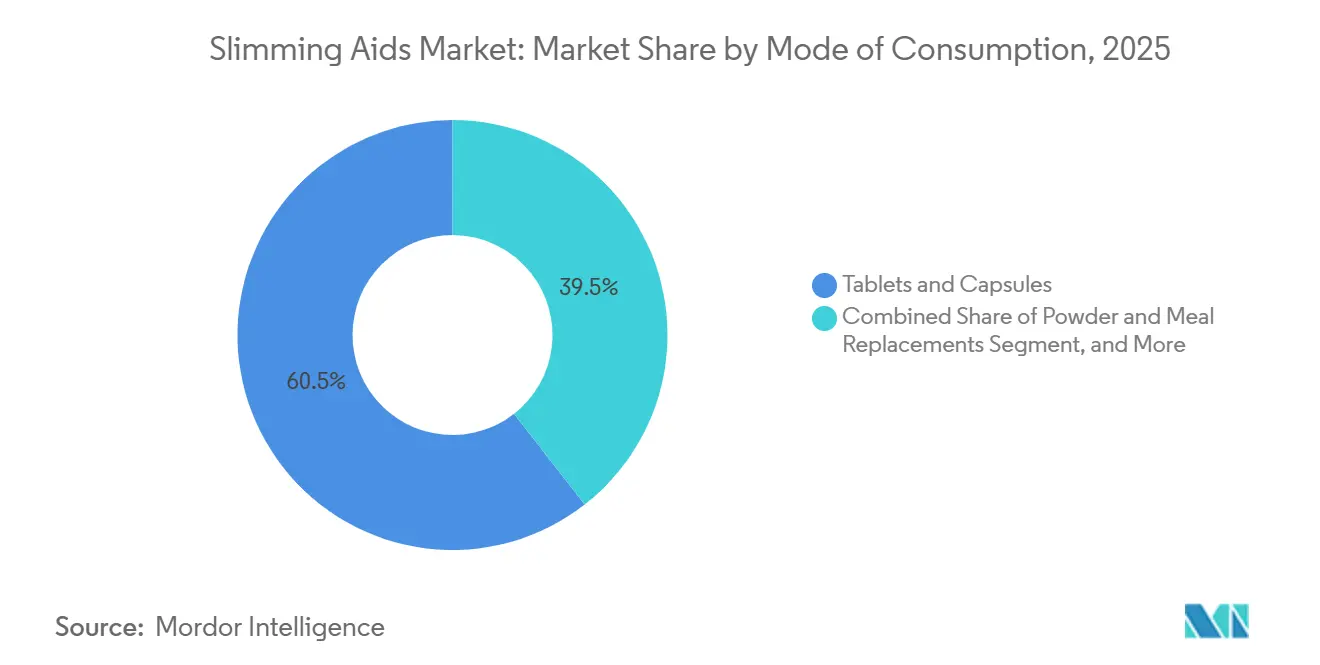

- Par mode de consommation, les comprimés et gélules représentaient 60,55 % de la consommation en 2025, tandis que les formats en poudre et substituts de repas progressent à un CAGR de 16,02 % jusqu'en 2031.

- Par canal de distribution, les pharmacies en libre accès représentaient 46,21 % de la distribution en 2025, tandis que les canaux en ligne et de commerce électronique croissent à un CAGR de 16,45 % jusqu'en 2031.

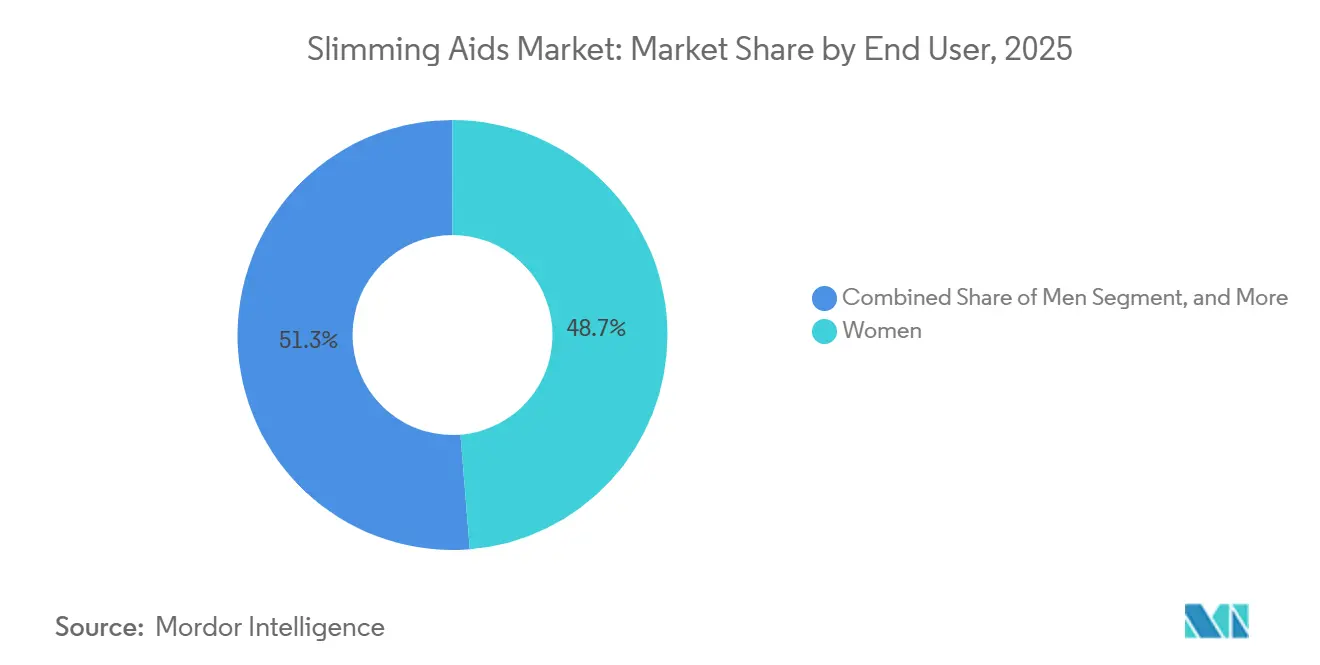

- Par utilisateur final, les femmes représentaient 48,72 % des utilisateurs finaux en 2025, mais le segment masculin devrait croître à un CAGR de 15,79 %, réduisant l'écart historique entre les sexes.

- Par géographie, l'Amérique du Nord a capté 41,87 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 16,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aides amincissantes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante de l'obésité à l'échelle mondiale | +3.5% | Points chauds mondiaux en Amérique du Nord, Chine, Inde, CCG | Long terme (≥ 4 ans) |

| Lancements de médicaments GLP-1 et autres aides pharmacologiques innovantes | +4.2% | Amérique du Nord, cœur de l'UE, expansion vers l'APAC et l'Amérique latine | Moyen terme (2-4 ans) |

| Préférence croissante pour les compléments naturels et à base de plantes | +2.8% | Amérique du Nord, UE, APAC urbain | Moyen terme (2-4 ans) |

| Écosystèmes numériques personnalisés par abonnement | +1.9% | Amérique du Nord en tête, UE et APAC en rattrapage | Court terme (≤ 2 ans) |

| Projets pilotes de remboursement par les payeurs pour les médicaments anti-obésité (UE) | +1.2% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2-4 ans) |

| Procédures d'approbation accélérées en APAC pour les produits microbiomiques | +0.8% | Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité à l'échelle mondiale

L'Atlas mondial de l'obésité 2025 prévoit que 1,13 milliard d'adultes vivront avec l'obésité d'ici 2030, ce qui correspond à une prévalence de 18 % chez les hommes et de 21 % chez les femmes.[1]Fédération mondiale de l'obésité, « Journée mondiale de l'obésité 2024 : 1 milliard de personnes vivent désormais avec l'obésité », worldobesity.org La Chine à elle seule devrait enregistrer 41 % d'adultes avec un indice de masse corporelle élevé d'ici 2025, ce qui pèse sur les budgets de santé publique et amplifie la demande de thérapies remboursables. Cette poussée épidémiologique fait passer la gestion du poids d'une dépense discrétionnaire à une nécessité médicale, élargissant le marché des aides amincissantes à la fois dans les segments pharmaceutiques haut de gamme et dans les segments de compléments à prix abordable. Les gouvernements commencent à financer des programmes préventifs, mais les critères d'éligibilité et les tickets modérateurs continuent de bifurquer l'accès. Les fabricants doivent donc adapter leurs portefeuilles à des seuils de consentement à payer très différents selon les économies développées et émergentes.

Lancements de médicaments GLP-1 et autres aides pharmacologiques innovantes

Le sémaglutide et le tirzépatide permettent des réductions du poids corporel de 15 % à 22 % dans les essais en phase avancée, éclipsant l'efficacité de 5 % à 10 % des thérapies de référence. Novo Nordisk s'est engagé à investir 4,1 milliards USD pour développer la fabrication aux États-Unis, tandis qu'Eli Lilly dépense 9 milliards USD à l'échelle mondiale, signalant une confiance à long terme dans le segment sur ordonnance. Les assureurs passent de l'exclusion au remboursement pilote, notamment pour les patients atteints de diabète ou présentant des risques cardiovasculaires, réduisant ainsi la fenêtre de retour sur investissement en R&D médicamenteuse. L'administration sous-cutanée décourage toutefois les consommateurs réticents aux aiguilles et crée des complications logistiques que les analogues oraux actuellement en phase III pourraient résoudre. Le succès dépend de l'équilibre entre supériorité clinique, commodité et coût.

Préférence croissante pour les compléments naturels et à base de plantes

La méfiance des consommateurs envers les stimulants synthétiques s'est intensifiée après plusieurs rappels de la FDA, poussant les ventes de produits d'origine naturelle à un CAGR prévu de 16,02 % jusqu'en 2031. Les formulations exploitant les catéchines de thé vert, le garcinia cambogia et la racine de konjac mettent désormais l'accent sur la satiété et la modulation du microbiome, les positionnant comme des compléments de mode de vie plutôt que comme des remèdes. Le Slendesta de Kemin Industries, dérivé de la pomme de terre, illustre une valorisation au niveau des ingrédients qui rassure les consommateurs sur la provenance et les tests par des tiers. Les autorités réglementaires exigent des essais contrôlés randomisés pour les allégations de structure-fonction, éliminant les étiquettes opportunistes et relevant les obstacles à la R&D. Les grandes maisons de nutraceutiques disposant de laboratoires internes s'emparent donc des espaces en rayon à mesure que les marques plus petites se retirent.

Écosystèmes numériques personnalisés par abonnement

Les opérateurs de télésanté tels que Noom et Hims & Hers combinent prescription, coaching et livraison en forfaits mensuels coûtant entre 120 et 180 USD par abonné.[2]Robert Langreth, « Les médicaments amaigrissants Ozempic, Wegovy, Mounjaro font face à des pénuries d'approvisionnement », Bloomberg, bloomberg.com Le sémaglutide composé vendu avec une remise de 30 % élargit l'accès mais attire le contrôle de la FDA en raison des variations de qualité. Les coûts d'acquisition des utilisateurs dépassent 200 USD, ce qui rend la fidélisation à long terme essentielle pour atteindre le seuil de rentabilité. Les règles de licence médicale inter-États permettent une portée nationale, mais tout resserrement des exemptions de préparation magistrale éroderait l'avantage tarifaire et forcerait une renégociation avec les fabricants de médicaments de marque. Les incitations comportementales basées sur les données constituent le fossé concurrentiel : les plateformes qui détiennent des données biométriques longitudinales peuvent personnaliser les dosages et les contenus, améliorant l'observance et la valeur à vie.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Produits amincissants contrefaits et sous-standard | −1.5% | Commerce électronique mondial, notamment Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Contrôle réglementaire des fausses allégations marketing | −1.3% | Amérique du Nord et UE, en hausse en APAC | Moyen terme (2-4 ans) |

| Contraintes de capacité de la chaîne d'approvisionnement des médicaments GLP-1 | −1.8% | Pénuries en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réaction des consommateurs aux effets secondaires à long terme de la pharmacothérapie | −1.1% | Marchés précurseurs en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits amincissants contrefaits et sous-standard

Les tests en laboratoire de la FDA ont mis au jour des stimulants cachés tels que la sibutramine dans des compléments vendus en ligne lors des contrôles de 2024, déclenchant des alertes publiques et des saisies de produits. En décembre 2025, des agents des douanes ont intercepté de faux stylos Ozempic à travers l'Europe ne contenant aucun principe actif. Les places de marché renforcent la vérification des vendeurs, augmentent les coûts de référencement et ralentissent l'intégration de nouveaux produits. Les retombées en termes de réputation pèsent sur les ventes légitimes, en particulier dans les catégories naturelles qui ne disposent pas de tests obligatoires par des tiers. Si le suivi des lots par blockchain et la vérification par code QR émergent comme contre-mesures, leur adoption reste inégale parmi les marques plus petites.

Contrôle réglementaire des fausses allégations marketing

Dix-sept entreprises américaines ont reçu des lettres d'avertissement en 2024 pour avoir vanté une « perte de poids rapide sans régime ni exercice », une allégation jugée trompeuse par les régulateurs. L'UE applique l'approbation préalable à la mise sur le marché dans le cadre de son règlement sur les allégations nutritionnelles et de santé, excluant les petits entrants en raison du coût des essais randomisés. Les entreprises conformes peuvent se différencier grâce à des allégations certifiées, mais une communication trop prudente risque de passer inaperçue dans le bruit publicitaire numérique. Trouver le juste équilibre entre une promotion fondée sur des preuves et une narration engageante est désormais une compétence marketing fondamentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les formulations naturelles gagnent en dynamisme

Les produits naturels représentaient une part minoritaire des revenus en 2025, mais leur CAGR prévu de 16,02 % dépasse largement celui des homologues synthétiques, indiquant une évolution structurelle plutôt qu'un effet de mode passager. En termes monétaires, la taille du marché des aides amincissantes pour les formulations naturelles est en passe de doubler d'ici 2031, à mesure que les consommateurs optent pour des alternatives à étiquette propre promettant des modes d'action plus doux. Les composés synthétiques, qui représentent encore 45,58 % des revenus de 2025, continuent de dominer la part du marché des aides amincissantes, portés par une pharmacocinétique prévisible et des coûts unitaires plus faibles. Cependant, les portefeuilles exclusivement synthétiques subissent une compression des marges à mesure que les détaillants allouent davantage d'espace en rayon aux botaniques de marque appuyés par des dossiers cliniques. Les mélanges naturels haut de gamme, dont le prix est supérieur de 30 % à 50 % à celui des synthétiques génériques, gagnent l'adhésion des millennials urbains qui assimilent les produits à base de plantes à la sécurité et à la durabilité. La différenciation régionale est marquée : l'Amérique du Nord et l'Europe occidentale affichent la plus grande disposition à payer, tandis que les marchés ASEAN sensibles aux prix restent à dominante synthétique. Au cours des cinq prochaines années, des co-formulations associant des extraits végétaux à des exhausteurs synthétiques à faible dose pourraient émerger comme produit de compromis, offrant à la fois efficacité et attributs d'étiquette propre.

Par type de produit : les équipements de fitness perturbent les catégories traditionnelles

En 2025, les compléments alimentaires ont généré 36,74 % des revenus de la catégorie, mais les équipements de fitness connectés devraient dépasser tous les autres groupes de produits avec un CAGR de 15,48 % jusqu'en 2031. Les fabricants de matériel regroupent bandes de résistance, balances intelligentes et miroirs guidés par l'IA dans des écosystèmes par abonnement qui captent à la fois les dépenses initiales et récurrentes. La taille du marché des aides amincissantes attribuable aux équipements de fitness est prête à rivaliser avec les compléments d'ici la fin de la décennie si les taux de désabonnement restent inférieurs à 20 %. Les compléments restent essentiels pour les consommateurs axés sur la commodité, mais sont en voie de banalisation à mesure que la pénétration des marques distributeurs augmente. Le coaching lié au matériel améliore non seulement l'observance des entraînements, mais oriente également vers des recommandations nutritionnelles personnalisées, empiétant sur le territoire des compléments.

Par mode de consommation : les stylos injectables reconfigurent les préférences de livraison

Les comprimés et gélules représentaient 60,55 % des unités vendues en 2025, reflétant les habitudes de consommation bien ancrées et l'efficacité économique de la fabrication. Pourtant, les injectables, bien que représentant un volume plus faible, génèrent une croissance en valeur disproportionnée car un seul stylo de sémaglutide peut coûter 1 000 USD par mois aux États-Unis. Cette dynamique de prix élève la part du marché des aides amincissantes des formats injectables malgré une pénétration limitée chez les patients. Les poudres et shakes substituts de repas gagnent en popularité à un CAGR de 16,02 % grâce à des reformulations améliorant le goût et la miscibilité, répondant aux modes de vie mobiles. Les fabricants expérimentent des sachets individuels à dissolution instantanée, contournant l'inconvénient des bouteilles shaker.

Par canal de distribution : le commerce électronique érode la domination des pharmacies

Les pharmacies en libre accès et les parapharmacies ont capté 46,21 % des ventes de 2025, mais leur domination s'érode à mesure que le marché des aides amincissantes migre en ligne, porté par un CAGR de 16,45 % dans la croissance du commerce électronique. Les ordonnances de télésanté associées à la livraison à domicile éliminent le besoin de retraits physiques, permettant aux plateformes de capter les marges de dispensation. Le marché des aides amincissantes devrait dépasser le chiffre d'affaires des pharmacies de détail avant 2030 si les différentiels de croissance actuels persistent. Amazon et les places de marché régionales ont introduit des programmes de vérification des vendeurs pour lutter contre le risque de contrefaçon, augmentant les charges de conformité mais aussi la confiance des consommateurs une fois les badges obtenus. Les pharmacies hospitalières restent pertinentes pour les patients présentant de multiples comorbidités, mais sont limitées par les plafonds de remboursement en hospitalisation.

Par utilisateur final : le segment masculin réduit l'écart entre les sexes

Les femmes représentaient 48,72 % des utilisateurs finaux en 2025, reflétant les pressions historiques du marketing et de la société. Cependant, l'adoption masculine s'accélère à un CAGR de 15,79 % à mesure que les campagnes repositionnent la perte de poids autour de la santé cardiométabolique plutôt que de l'esthétique. Les cliniques numériques proposent désormais des pages d'atterrissage centrées sur les hommes mettant en avant la réduction du risque d'infarctus du myocarde, résonnant auprès d'un public auparavant sceptique à l'égard des « pilules amaigrissantes ». Ce changement élargit le marché total des aides amincissantes, générant des revenus supplémentaires sans cannibaliser la demande féminine.

Analyse géographique

L'Amérique du Nord représentait 41,87 % des revenus du marché des aides amincissantes en 2025, portée par une forte prévalence de l'obésité et l'adoption précoce des médicaments GLP-1. Les payeurs américains remboursent de plus en plus les médicaments anti-obésité à la suite de solides données cardiovasculaires, tandis que les systèmes à payeur unique canadiens intègrent les médicaments GLP-1 dans les parcours de soins des maladies chroniques. Les modèles de vente directe aux consommateurs, tels que LillyDirect, rationalisent la distribution et renforcent l'observance grâce à la livraison en deux jours.

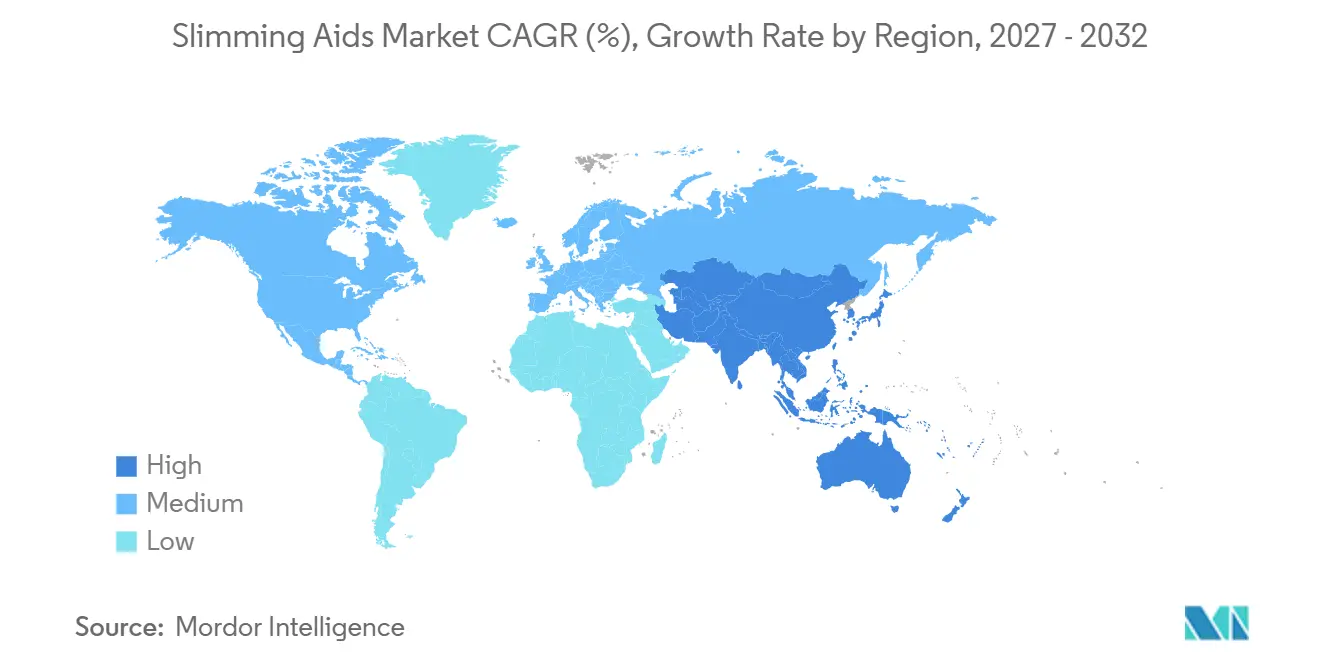

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 16,63 %, portée par l'expansion des classes moyennes et des politiques gouvernementales proactives. L'Inde illustre la convergence entre la hausse des revenus et les besoins médicaux non satisfaits élevés, la taille du marché des aides amincissantes devant plus que doubler d'ici 2028. Les entrants biosimilaires chinois compresseront vraisemblablement les prix et catalyseront l'expansion des volumes.

L'Europe maintient un positionnement haut de gamme grâce à une surveillance rigoureuse de l'Agence européenne des médicaments qui valide la sécurité thérapeutique. Les caisses d'assurance maladie allemandes pilotent des remboursements basés sur les résultats, tandis que le Royaume-Uni gère la logistique d'approvisionnement post-Brexit. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus modestes mais offrent une optionnalité à long terme à mesure que l'accès aux soins de santé s'améliore et que la pression sur les prix s'atténue.

Paysage concurrentiel

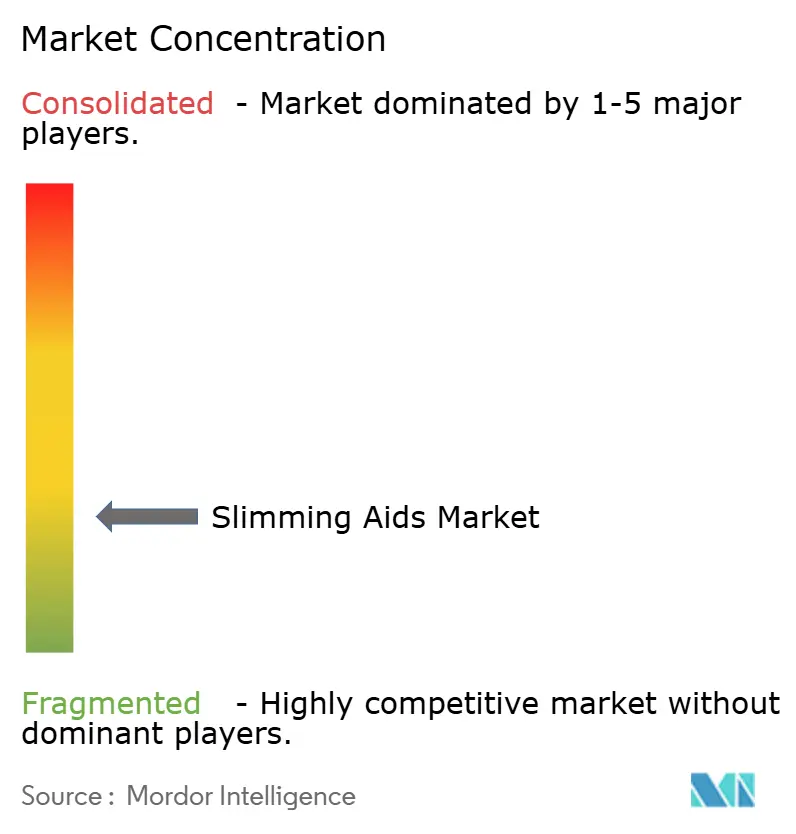

Le marché des aides amincissantes est modérément fragmenté. Les leaders pharmaceutiques Novo Nordisk et Eli Lilly monopolisent le segment sur ordonnance grâce à une fabrication de peptides intégrée verticalement et à des expansions de capacité de plusieurs milliards de dollars, mais leur dépendance aux injectables laisse de la place aux perturbateurs d'analogues oraux. Les challengers nés du numérique Hims & Hers et Noom combinent prescription par télésanté, logistique et coaching comportemental, siphonnant les marges des pharmacies et des gestionnaires de prestations. Le secteur traditionnel des compléments alimentaires comprend des centaines d'acteurs régionaux en concurrence sur les prix, dont beaucoup manquent de la validation clinique désormais exigée par les régulateurs.

Les mouvements stratégiques soulignent l'importance croissante de la technologie. Le portail de vente directe aux consommateurs d'Eli Lilly en 2024 contourne les gestionnaires de prestations pharmaceutiques et pourrait présager une désintermédiation plus large des canaux. La grande campagne publicitaire de Novo Nordisk pour les comprimés Wegovy à prise quotidienne illustre un pivot vers un positionnement grand public qui normalise la pharmacothérapie. Les entreprises de nutrition déploient des moniteurs de glycémie en continu et des plans de repas pilotés par l'IA pour maintenir leur pertinence face à l'empiètement pharmaceutique. Les startups du microbiome exploitent les procédures accélérées en APAC pour piloter de nouveaux synbiotiques, tandis que les innovateurs en formulation explorent les patchs transdermiques pour éliminer les injections.

L'intensité concurrentielle est la plus élevée en Amérique du Nord et en Europe occidentale, où le remboursement et l'infrastructure numérique soutiennent une tarification haut de gamme. L'Asie-Pacifique connaît une perturbation des prix à mesure que les fabricants génériques nationaux reproduisent la synthèse de peptides, sous-cotant les multinationales jusqu'à 40 %. La compression des marges déclenchera vraisemblablement une consolidation parmi les marques de compléments de second rang qui ne peuvent pas financer des essais cliniques solides ou des mises à niveau numériques. Sur l'horizon de prévision, la capacité à garantir un approvisionnement ininterrompu en médicaments, à démontrer une efficacité dans le monde réel et à maintenir un engagement élevé via des écosystèmes numériques déterminera la capture de parts de marché.

Leaders du secteur des aides amincissantes

Glanbia Plc.

Amway Corp.

Novo Nordisk A/S

Nestlé Health Science

Herbalife Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La société de télésanté Hims & Hers a annoncé le lancement d'une alternative composée à prix réduit à Wegovy, la positionnant comme un point d'entrée abordable pour la thérapie GLP-1.

- Février 2026 : Eli Lilly a annoncé 1,5 milliard USD de stocks de pré-lancement pour son candidat oral à la perte de poids orforglipron, soulignant sa préparation à un déploiement à grande échelle.

- Février 2026 : La FDA a dévoilé des plans pour intensifier les inspections des principes actifs pharmaceutiques utilisés par les préparateurs produisant des médicaments GLP-1, dans le but de réduire les variations de qualité.

- Février 2026 : Novo Nordisk a diffusé sa première publicité de style Super Bowl faisant la promotion des comprimés Wegovy à prise quotidienne, signalant un ciblage grand public des formulations orales.

- Décembre 2025 : Novo Nordisk a introduit Ozempic en Inde à un coût hebdomadaire de 24,35 USD, ciblant un marché du diabète et de l'obésité en expansion rapide.

Périmètre du rapport mondial sur le marché des aides amincissantes

Selon le périmètre du rapport, les aides amincissantes sont des compléments alimentaires destinés à aider un individu à perdre du poids et à gérer son poids. Les aides amincissantes se déclinent en différents types selon leurs ingrédients et leurs méthodes de consommation, tels que les pilules amaigrissantes, les thés spéciaux, les poudres amaigrissantes, etc. Le marché des aides amincissantes est segmenté par type de produit, mode de consommation et géographie. Par type de produit, il est segmenté en naturel, synthétique et semi-synthétique. Le mode de consommation est segmenté en comprimés et gélules, poudre, sirops et injection. Par géographie, il est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Naturel |

| Synthétique |

| Semi-synthétique |

| Compléments alimentaires |

| Substituts de repas |

| Médicaments (sur ordonnance et en libre accès) |

| Équipements de fitness |

| Comprimés et gélules |

| Poudre et substituts de repas |

| Sirops et liquides |

| Stylos injectables |

| Systèmes transdermiques et de livraison innovants |

| Pharmacies hospitalières et de détail sur ordonnance |

| Pharmacies en libre accès et parapharmacies |

| En ligne / Commerce électronique |

| Cliniques spécialisées en perte de poids |

| Femmes |

| Hommes |

| Enfants et adolescents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Naturel | |

| Synthétique | ||

| Semi-synthétique | ||

| Par type de produit | Compléments alimentaires | |

| Substituts de repas | ||

| Médicaments (sur ordonnance et en libre accès) | ||

| Équipements de fitness | ||

| Par mode de consommation | Comprimés et gélules | |

| Poudre et substituts de repas | ||

| Sirops et liquides | ||

| Stylos injectables | ||

| Systèmes transdermiques et de livraison innovants | ||

| Par canal de distribution | Pharmacies hospitalières et de détail sur ordonnance | |

| Pharmacies en libre accès et parapharmacies | ||

| En ligne / Commerce électronique | ||

| Cliniques spécialisées en perte de poids | ||

| Par utilisateur final | Femmes | |

| Hommes | ||

| Enfants et adolescents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des aides amincissantes ?

La taille du marché mondial des aides amincissantes devrait atteindre 27,03 milliards USD en 2026 et croître à un CAGR de 15,09 % pour atteindre 54,59 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial des aides amincissantes ?

En 2026, la taille du marché mondial des aides amincissantes devrait atteindre 27,03 milliards USD.

Quels sont les acteurs clés du marché mondial des aides amincissantes ?

Amway, Nestle SA, Glanbia Plc., Herballife Nutrition Ltd. et Novo Nordisk sont les principales entreprises opérant sur le marché mondial des aides amincissantes.

Quelle est la région à la croissance la plus rapide sur le marché mondial des aides amincissantes ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial des aides amincissantes ?

En 2025, l'Amérique du Nord représente la plus grande part du marché mondial des aides amincissantes.

Dernière mise à jour de la page le: