Taille et part du marché de la galvanoplastie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

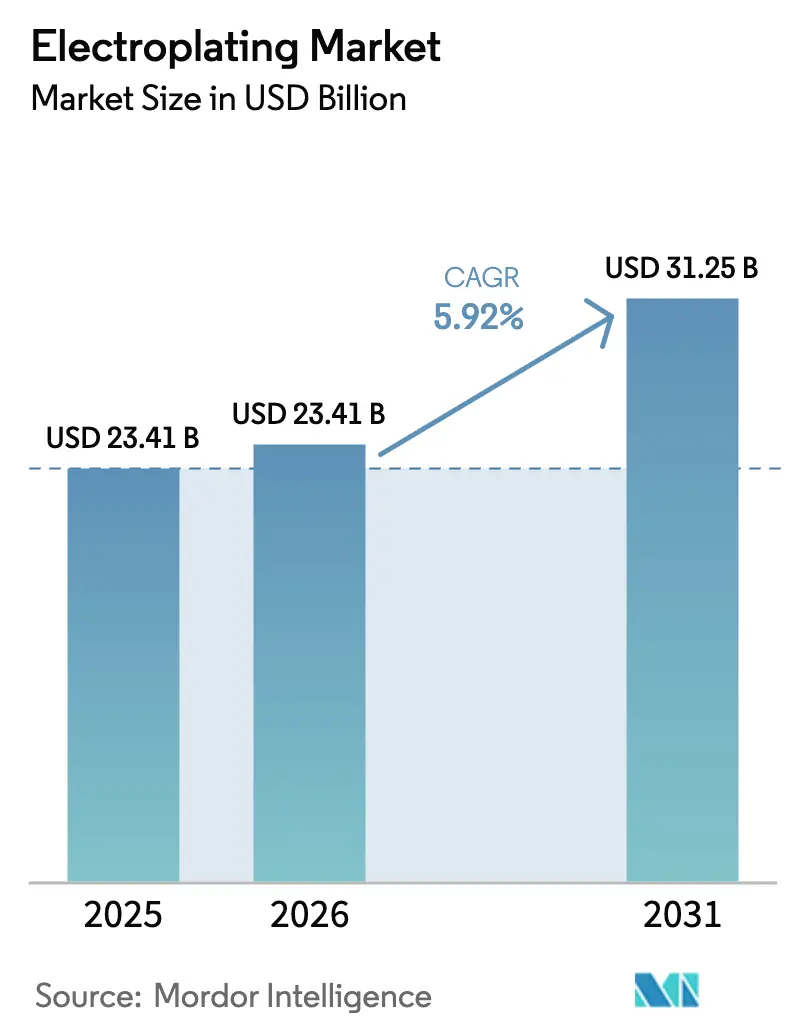

| Taille du Marché (2026) | 23.41 Milliards de dollars |

| Taille du Marché (2031) | 31.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

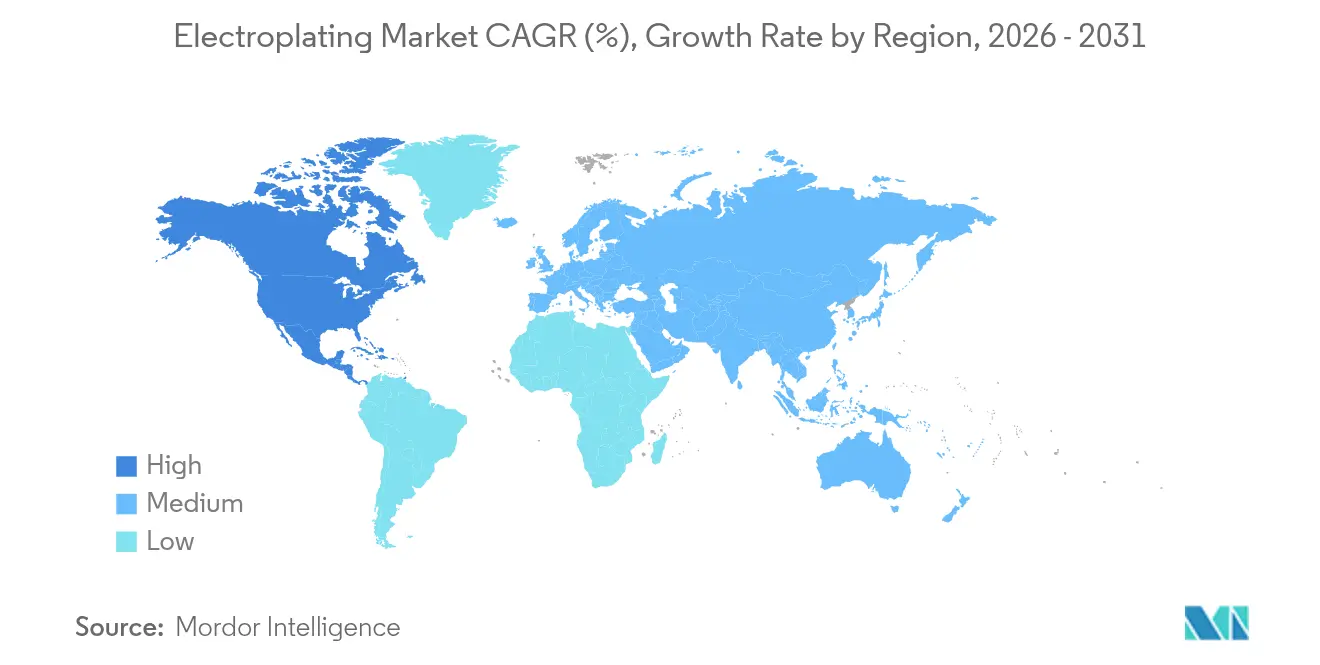

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

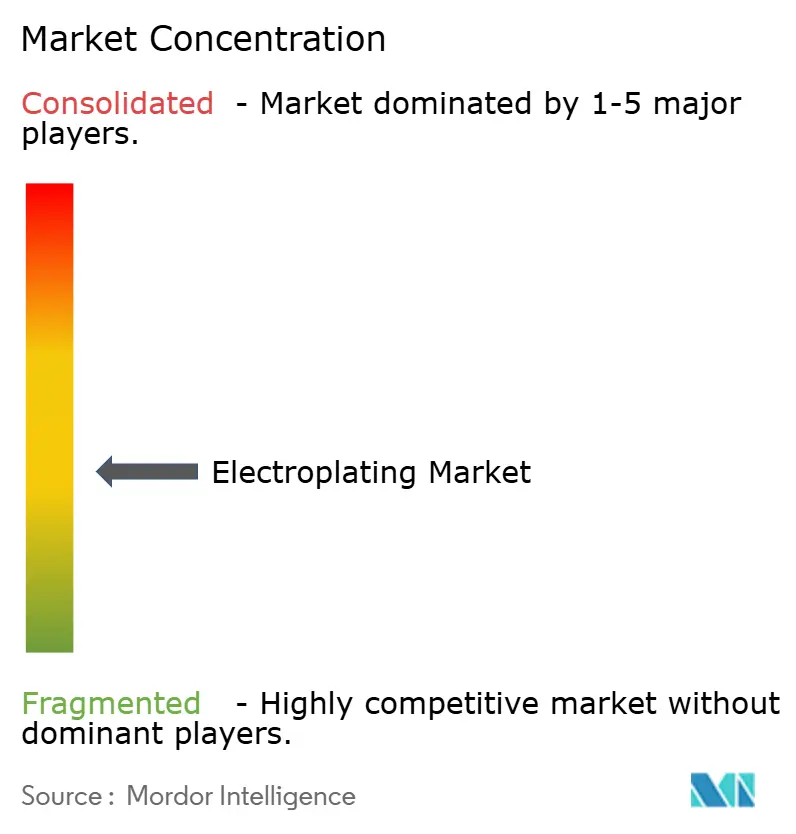

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la galvanoplastie par Mordor Intelligence

La taille du marché de la galvanoplastie en 2026 est estimée à 23,41 milliards USD, en progression par rapport à la valeur de 2025 de 22,1 milliards USD, avec des projections pour 2031 indiquant 31,25 milliards USD, croissant à un CAGR de 5,92 % sur la période 2026-2031. Une demande persistante de revêtements résistants à l'usure, conducteurs et anticorrosion dans les secteurs de l'électronique, de l'automobile, du conditionnement de semi-conducteurs et des équipements industriels a soutenu la croissance, même lorsque les prix du nickel et du palladium ont connu de fortes fluctuations et que les régulateurs ont durci les règles relatives au chrome. La miniaturisation des appareils grand public, le déploiement de grappes de stations de base 5G et l'essor des besoins en électronique de puissance pour les véhicules électriques ont tous stimulé les commandes de finitions multicouches combinant nickel, palladium et or. Les investissements liés au CHIPS Act ont encouragé les fournisseurs locaux en Amérique du Nord et en Europe à installer des lignes bobine à bobine intégrées équipées de contrôles en temps réel de la chimie des bains, tandis que l'Asie-Pacifique a maintenu son leadership en volume grâce à sa chaîne d'approvisionnement dense et à sa capacité de fusion. Parallèlement, la date d'extinction imminente en 2027 du chrome décoratif hexavalent en Californie a accéléré les essais de systèmes trivalents associant conformité réglementaire, dureté et brillance équivalentes aux bains hexavalents traditionnels.

Points clés du rapport

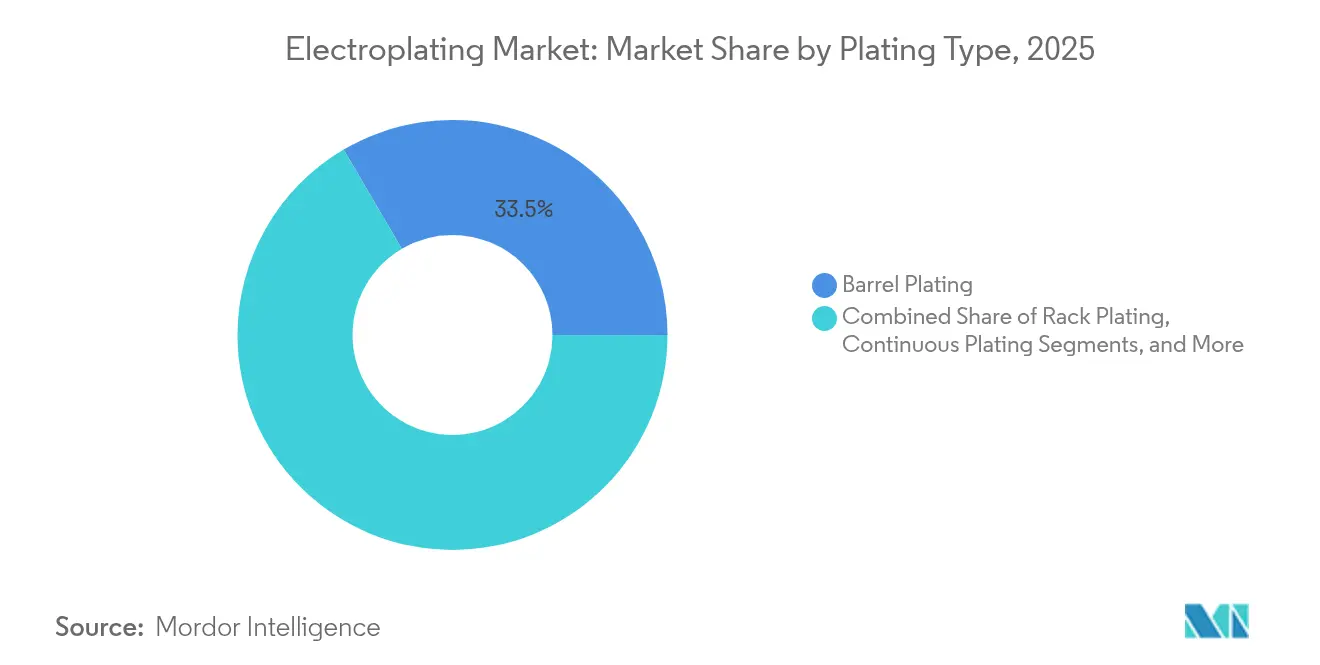

- Par type de placage, les procédés en tonneau ont dominé avec une part de revenus de 33,45 % du marché de la galvanoplastie en 2025, tandis que les systèmes bobine à bobine intégrés devraient se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par application fonctionnelle, les revêtements à haute performance ont dominé avec 63,20 % de la part du marché de la galvanoplastie en 2025, et ce segment devrait progresser à un CAGR de 7,72 % jusqu'en 2031.

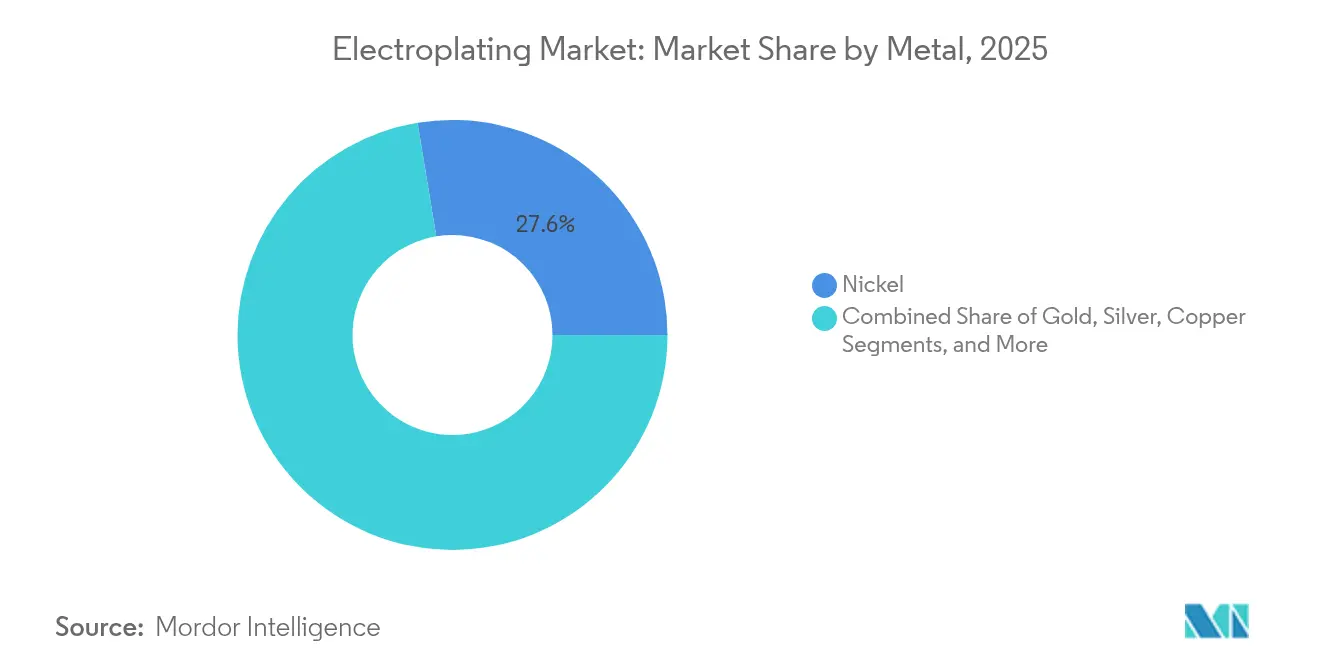

- Par métal, le nickel représentait 27,60 % de la part du marché de la galvanoplastie en 2025 ; le palladium devrait afficher le CAGR le plus rapide de 9,05 % entre 2026 et 2031.

- Par industrie utilisatrice finale, l'électrique et l'électronique ont capté 37,30 % du marché de la galvanoplastie en 2025, tandis que le conditionnement de semi-conducteurs devrait croître à un CAGR de 10,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 47,40 % du marché de la galvanoplastie en 2025, et l'Amérique du Nord devrait enregistrer le CAGR le plus rapide de 7,25 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la galvanoplastie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande des connecteurs de qualité VE et ADAS | +1.8% | Mondial, avec concentration en APAC, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression vers l'allègement dans l'automobile remplaçant les pièces usinées | +1.2% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Miniaturisation dans les appareils portables et les aides auditives | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Densification de l'infrastructure 5G (petites cellules, finitions de circuits imprimés) | +1.1% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Relocalisation des lignes de conditionnement de semi-conducteurs aux États-Unis et en Europe | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande des connecteurs de qualité VE et ADAS

L'accélération de la production mondiale de véhicules électriques et la diffusion des systèmes avancés d'aide à la conduite avaient relevé les exigences de fiabilité des connecteurs jusqu'en 2024. Les fournisseurs de faisceaux de câbles de rang 1 ont donc spécifié des empilements multicouches nickel–palladium–or résistant aux vibrations, aux forts courants et aux cycles thermiques, tandis que les recherches de MacDermid Alpha ont signalé une adoption généralisée du SiC et du GaN nécessitant des chimies de placage thermiquement robustes pour les sorties de modules de puissance.[1]MacDermid Alpha, "Tendances futures de l'électronique de puissance sur le marché des VE," macdermidalpha.com

Pression vers l'allègement dans l'automobile remplaçant les pièces usinées

Les constructeurs automobiles cherchant à obtenir des crédits d'économie de carburant et à étendre l'autonomie des véhicules électriques ont substitué des plastiques techniques plaqués aux pièces en zinc ou en acier usinées, réduisant la masse des composants jusqu'à 70 %. Les données de Surface-and-Coatings ont montré que Tesla et les équipementiers mondiaux développaient des façades, grilles et pièces intérieures en ABS à aspect chromé, tandis que des couches d'accrochage en cuivre et en nickel protégeaient le blindage CEM sur les boîtiers moulés.

Miniaturisation dans les appareils portables et les aides auditives

Les récepteurs d'aides auditives et les capteurs de santé pour montres intelligentes livrés en 2024 présentaient des caractéristiques inférieures à 100 µm qui dépendaient de films de cuivre et d'or déposés par placage pulsé pour l'intégrité du signal. Des études sur les MEMS ont confirmé que des bobines électrodéposées plus denses offraient un retour haptique plus fort dans des empreintes compactes, et des finitions biocompatibles or-platine préservaient la sécurité à long terme des implants.

Densification de l'infrastructure 5G

Les déploiements de petites cellules nécessitaient plusieurs circuits imprimés haute fréquence par unité, chacun bénéficiant de couches de cuivre ultra-lisses et d'or par immersion pour limiter les pertes d'insertion jusqu'à 39 GHz. Les régimes d'inversion d'impulsions et les capteurs de rugosité intégrés ont réduit les pertes par effet de peau, maintenant la qualité des liaisons en ondes millimétriques en Europe, en Amérique du Nord et dans certains corridors métropolitains de la région APAC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du nickel et du palladium | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Durcissement des interdictions REACH et US EPA sur le Cr-VI à partir de 2026 | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Manque de compétences dans la main-d'œuvre spécialisée en placage de précision | -0.4% | Mondial, avec impact aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et du palladium

En 2024, le nickel du LME a connu des hausses de plus de 20 % en une seule séance, et l'approvisionnement en haute pureté est resté très tendu, pesant sur les utilisateurs d'électrodépôts. Le rapport 2023 de Nornickel a noté que le nickel de qualité galvanoplastie est resté rare même lorsque la matte de faible qualité est entrée en surplus, obligeant les ateliers à se couvrir ou à adopter des alternatives duplex nickel–cobalt.[2]Nornickel, "Rapport annuel 2023," nornickel.com

Durcissement des interdictions REACH et US EPA sur le Cr-VI à partir de 2026

Les dates d'expiration d'autorisation mises à jour par l'UE et le plan d'effluents en attente de l'US EPA ont accéléré la demande de systèmes au chrome trivalent. La Californie a imposé aux lignes décoratives de cesser l'utilisation du chrome hexavalent d'ici janvier 2027 et aux lignes fonctionnelles d'ici 2039, obligeant les sous-traitants aérospatiaux et de défense à financer des essais exhaustifs de résistance à la corrosion et de fatigue sur les remplaçants trivalents.[3]California Air Resources Board, "Déclaration finale des motifs – Chrome ATCM," arb.ca.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de placage : les systèmes intégrés révolutionnent le débit

Les unités en tonneau ont commandé une avance de revenus de 33,45 % en 2025, les commandes en vrac de fixations, ressorts et clips reposant sur des lots de culbutage économiques. Les palans servo reliés à des automates Automotion 8000 utilisaient des codeurs optiques qui amélioraient la précision de positionnement à ±0,5 mm, réduisant l'entraînement résiduel lors des changements de série. Les systèmes bobine à bobine intégrés, en revanche, devraient afficher un CAGR de 8,35 % jusqu'en 2031, les grilles de connexion de semi-conducteurs, les circuits flexibles et les connecteurs en ruban exigeant un contrôle du courant en micro-ampères-secondes et une vitesse de bande variable de 0 à 20 m/min.

Les équipements intégrés intègrent de plus en plus des sondes de pH, d'ions métalliques et de tensioactifs alimentant des régulateurs en boucle fermée qui maintiennent la variation d'épaisseur dans ±3 %, améliorant le rendement sur les pièces à pas fin. Les lignes à bande continue répondent aux secteurs de composants longs tels que la garniture architecturale, tandis que les unités en rack restent indispensables pour les aubes de turbines et les barres omnibus de châssis nécessitant un masquage sélectif. De nombreux ateliers de taille moyenne en Asie-Pacifique ont ajouté des robots de transport aérien avec alignement par vision, réduisant les effectifs et préparant les usines en tonneau traditionnelles à une exploitation automatisée en deuxième équipe.

Par application fonctionnelle : la performance stimule la croissance

Les finitions fonctionnelles couvraient 63,20 % du marché de la galvanoplastie en 2025 et devraient croître de 7,72 % par an, reflétant la préférence de l'industrie pour les revêtements qui améliorent la résistance à la corrosion, la durée de vie à l'usure ou les performances électriques plutôt que le simple attrait décoratif. Les variantes de nickel duplex, de nickel chimique au phosphore et de chrome dur trivalent sont toutes passées du stade pilote à la production à grande échelle, aidées par les conceptions de cellules Atotech qui réduisent les brouillards et diminuent les charges des épurateurs de fumées.

Bien que le segment décoratif soit resté plus petit, il a vu des activités de recherche et développement dans les chimies de bains à liquides ioniques qui ont éliminé le cyanure et offert de nouvelles gammes de couleurs pour les appareils portables et les intérieurs automobiles. Des recherches ont documenté une brillance améliorée des alliages cobalt–nickel à des densités de courant plus faibles, suscitant l'intérêt des équipementiers de bijouterie cherchant des esthétiques dorées avec de fines couches d'accrochage en métal précieux. La convergence des exigences fonctionnelles et décoratives est apparue dans l'électronique grand public haut de gamme, où le placage des cadres nécessitait à la fois une rugosité inférieure à 0,2 µm et des teintes distinctives.

Par métal : le palladium progresse grâce à la demande des semi-conducteurs

Le nickel détenait une part de marché de la galvanoplastie de 27,60 % en 2025, soutenu par son utilisation dans des bains chimiques à haute teneur en phosphore formant des couches barrières de diffusion sur les plaques de batteries de véhicules électriques. Les fournisseurs de base pour l'automobile ont migré du chrome dur vers le nickel chimique au bore pour respecter les délais REACH sans sacrifier la résistance à l'usure. Le palladium devrait se développer à un CAGR de 9,05 % jusqu'en 2031, les capuchons de vias traversant le silicium, les piliers en cuivre et les broches de connecteurs haute fréquence privilégiant des finitions à faible résistance de contact et anticorrosion.

Les systèmes de placage sélectif régis par le brevet US20140102906A1 ont permis aux ateliers de restreindre le palladium aux plages de connexion, réduisant les dépenses en métaux précieux jusqu'à 55 %. L'or a continué de dominer les marchés de prises haute fiabilité, l'argent a répondu aux filtres RF, le cuivre est resté la colonne vertébrale des constructions multicouches, le zinc a satisfait la quincaillerie générale, le chrome a évolué vers des formules trivalentes, et l'étain a assuré la soudabilité dans la mise en conserve et l'électronique.

Par industrie utilisatrice finale : le conditionnement de semi-conducteurs mène la croissance

Les produits électriques et électroniques représentaient 37,30 % du marché de la galvanoplastie en 2025, couvrant les connecteurs de smartphones, les capteurs industriels et les dissipateurs thermiques d'alimentations. Les empilements multicouches nickel–nickel-phosphore–or ont maintenu la fiabilité des joints de soudure en environnements humides, tandis que les couches barrières en nickel duplex ont préservé l'intégrité du signal lors des sauts de fréquence 5G. Le conditionnement de semi-conducteurs devrait croître à 10,35 % par an, les fabricants de puces augmentant les densités de piliers en cuivre, de vias traversant le silicium et de micro-billes pour l'intégration 2,5D, en s'appuyant sur des lignes de placage horizontales qui ont amélioré l'hydrodynamique et supprimé les vides.

Les innovateurs en dispositifs médicaux ont plaqué du platine-iridium sur des électrodes implantables pour maintenir la stabilité électrochimique sous des cycles de stimulation prolongés. Les fournisseurs automobiles de rang 1 ont eu recours au nickel duplex et aux revêtements chimiques à haute teneur en phosphore pour prolonger la durée de vie des composants de transmission. Les sous-traitants aérospatiaux et de défense ont effectué des essais de remplacement du cadmium sans chrome critiques en fatigue, et les constructeurs de machines industrielles ont appliqué du nickel–cobalt haute résistance pour la protection des tiges hydrauliques.

Analyse géographique

L'Asie-Pacifique représentait 47,40 % du marché de la galvanoplastie en 2025, ancrée par des écosystèmes denses de circuits imprimés, de connecteurs et de formage de métaux. Le nombre de parcs spécialisés en galvanoplastie en Chine est passé de 150 en 2021 à 162 en 2023, reflétant les subventions provinciales qui ont financé les mises à niveau du recyclage des eaux usées. La production de cathodes de cuivre a augmenté de 14,27 % en glissement annuel en avril 2025, avec la montée en puissance de nouvelles fonderies du Guangxi, sécurisant les matières premières pour les lignes à bande. La directive de Hangzhou de 2024 a imposé le rinçage en circuit fermé et la récupération des entraînements pour limiter les émissions de nickel en dessous de 0,5 mg L-1.

L'Amérique du Nord, dont le CAGR devrait atteindre 7,25 %, a bénéficié des subventions de relocalisation des semi-conducteurs et de l'électrification automobile. La main-d'œuvre de fabrication avancée du New Hampshire a augmenté de 16,5 % entre 2017 et 2022, les ateliers locaux installant des lignes de palans robotisés pour les applications aérospatiales en tonneau.

L'Europe a privilégié la durabilité et l'innovation dans un contexte de surveillance stricte du règlement REACH. Le rapport 2024/2025 de la Banque européenne d'investissement a indiqué que les coûts de conformité administrative représentaient en moyenne 1,8 % du chiffre d'affaires, poussant les entreprises vers des journaux de contrôle qualité numériques et des analyses de bains galvaniques qui raccourcissaient les délais de préparation des audits.

L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits, ont ajouté des capacités de zinc-nickel et de nickel duplex pour le matériel minier, pétrolier et ferroviaire, les investissements dans la construction en 2024 ayant accru la demande de composants anticorrosion.

Paysage concurrentiel

Le marché de la galvanoplastie présentait une propriété mondiale modérément fragmentée en 2024, cinq fournisseurs multinationaux de produits chimiques détenant environ 45 % de part, tandis que des milliers d'ateliers régionaux et de lignes OEM captives traitaient des commandes personnalisées. L'acquisition de RM Plating par MacDermid Enthone en juin 2025 a étendu sa capacité nickel–palladium pour les connecteurs de véhicules électriques et a souligné la consolidation parmi les grands acteurs des produits chimiques de procédé.

La ligne DynaSmart d'Atotech a été livrée avec des capteurs d'épaisseur intégrés et un dosage d'additifs guidé par intelligence artificielle, réduisant les rebuts jusqu'à 8 points de pourcentage lors des essais pilotes de 2024 chez des fournisseurs automobiles européens. La plateforme ECP horizontale d'ACM Research a capté près de 30 % de la demande d'outils avancés de remplissage au cuivre en Chine d'ici avril 2025, aidant les fonderies locales à élargir leur capacité de vias traversant le silicium et de couches de redistribution.

Les nouveaux entrants ont poursuivi des revêtements durs sans chrome, des agents mouillants sans PFAS et des systèmes décoratifs à liquides ioniques. Les dépôts de brevets pour des têtes de placage à zone sélective mesurant le dépôt de métaux précieux uniquement sur les plages fonctionnelles ont en outre signalé des réductions de coûts susceptibles de démocratiser l'utilisation du palladium. Des enquêtes ont montré que 86 % des finisseurs nord-américains s'attendaient à des gains de revenus en 2025, bien que 56 % aient cité des pénuries d'opérateurs qualifiés ; des robots collaboratifs sont donc intégrés pour les tâches de chargement/déchargement et de masquage.

Leaders de l'industrie de la galvanoplastie

Autotech Deutschland GmbH

MacDermid Enthone Industrial Solutions (Enthone Inc.)

JCU Corporation

Pioneer Metal Finishing LLC

Uyemura and Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : DYCONEX a engagé 7 millions CHF pour moderniser ses lignes de cuivre et d'or pour des cartes à procédé soustractif de 7 µm.

- Avril 2025 : ACM Research a élargi sa gamme d'outils ECP horizontaux, consolidant environ 30 % de part nationale en Chine.

- Mars 2025 : le California Air Resources Board a finalisé le calendrier d'élimination progressive du Cr-VI pour 2027/2039, accélérant l'adoption du chrome trivalent.

- Février 2025 : Oerlikon Surface Solutions a divulgué un chiffre d'affaires organique 2024 de 1,5 milliard CHF (1,69 milliard USD), citant la croissance du dépôt physique en phase vapeur dans l'aérospatiale.

- Janvier 2025 : l'US EPA a publié le Plan préliminaire de directives sur les effluents 16, signalant la surveillance des PFAS pour les eaux usées de galvanoplastie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la galvanoplastie comme l'ensemble des opérations sous contrat et en interne dans lesquelles une couche métallique est déposée sur des substrats conducteurs par des bains électrolytiques, en utilisant des équipements en tonneau, en rack, bobine à bobine et par brosse sur des lignes automobiles, électroniques, de machines, de bijouterie et aérospatiales.

Exclusion du périmètre : le placage chimique, les revêtements de conversion chimique et les produits chimiques de traitement de surface autonomes sont exclus pour éviter les doubles comptages.

Aperçu de la segmentation

- Par type de placage

- Placage en tonneau

- Placage en rack

- Placage continu

- Placage en ligne (bobine à bobine)

- Par application fonctionnelle

- Décoratif

- Fonctionnel

- Par métal

- Or

- Argent

- Cuivre

- Zinc

- Nickel

- Chrome

- Palladium

- Étain

- Par industrie utilisatrice finale

- Automobile

- Électrique et électronique

- Conditionnement de semi-conducteurs

- Aérospatiale et défense

- Machines industrielles

- Dispositifs médicaux

- Bijouterie et produits de luxe

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des superviseurs de lignes de placage, des formulateurs de produits chimiques, des responsables des achats et des responsables d'associations régionales en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs informations sur le débit, les ratios d'externalisation et les calendriers à venir du chrome trivalent comblent les lacunes de données et nous permettent de vérifier les tendances secondaires en temps réel.

Recherche documentaire

Les analystes de Mordor récupèrent d'abord des données commerciales et de production pluriannuelles auprès d'UN Comtrade, d'Eurostat Prodcom, des rapports industriels actuels du recensement américain et des douanes chinoises, qui décrivent les flux de métaux vers les ateliers de placage. Des organismes industriels tels que la National Association for Surface Finishing et l'International Nickel Study Group nous aident à évaluer les substitutions d'alliages et les chimies de bains. Les rapports annuels des entreprises, les dépôts environnementaux et les actualités archivées dans Dow Jones Factiva affinent les fourchettes de prix de vente moyens, tandis que D&B Hoovers et Questel fournissent des répartitions de revenus et des comptages de brevets qui signalent des améliorations de procédés. Ces sources sont illustratives ; de nombreux autres référentiels alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante unique part de la demande de métaux plaqués dérivée des constructions de véhicules, de la production de smartphones et de circuits imprimés, des volumes de connecteurs et de la production de bijoux. Elle aligne ensuite ces totaux avec les flux d'importation-exportation et l'utilisation des capacités pour établir la base de référence 2025. Des vérifications ascendantes sélectives, des revenus d'ateliers échantillonnés et des estimations de prix de vente moyen × heures de ligne, ancrent les hypothèses avant que les deux approches soient réconciliées. Les variables clés suivies comprennent les assemblages de véhicules légers, la part des appareils 5G, les charges moyennes en or et en nickel par circuit imprimé, les jalons d'élimination progressive du chrome et les prix du nickel au LME. Une régression multivariée soutenue par une analyse de scénarios étend le modèle jusqu'en 2030 ; les valeurs aberrantes importantes déclenchent un nouvel entretien avec les répondants.

Validation des données et cycle de mise à jour

Les résultats font l'objet de tests de variance par double analyste par rapport à des tableaux de bord commerciaux indépendants, suivis d'une validation par le responsable. L'étude est actualisée annuellement, avec des mises à jour intermédiaires lorsque des chocs sur les prix des métaux ou des événements réglementaires modifient sensiblement les prévisions.

Pourquoi la base de référence de Mordor sur la galvanoplastie est-elle fiable

Les valeurs de marché publiées divergent fréquemment car les entreprises diffèrent sur les types de revêtements inclus, la progression des prix de vente moyens et la fréquence d'actualisation.

Les principaux facteurs d'écart que nous observons sont : l'exclusion des lignes bobine à bobine continues par certains éditeurs, le recours à des prix statiques de 2023 par rapport à nos enquêtes en direct sur les prix de vente moyens, le traitement des lignes de chrome décoratif, et la question de savoir si le placage OEM captif est comptabilisé dans l'estimation des totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,12 milliards USD | Mordor Intelligence (2025) | |

| 21,47 milliards USD | Cabinet de conseil régional A (2025) | Omet la capacité bobine à bobine ; applique les prix de vente moyens de 2023. |

| 22,93 milliards USD | Revue professionnelle B (2025) | Ajoute les totaux de finition de surface hybride, comptant deux fois les petits ateliers. |

| 19,40 milliards USD | Éditeur mondial C (2023) | Utilise une année de base antérieure et exclut le placage OEM captif. |

En résumé, notre périmètre rigoureux, la validation en direct des prix de vente moyens et les travaux de terrain annuels offrent aux décideurs une base de référence équilibrée et transparente qui se rattache à des indicateurs de production observables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la galvanoplastie d'ici 2031 ?

La taille du marché de la galvanoplastie devrait atteindre 31,25 milliards USD d'ici 2031, contre 23,41 milliards USD en 2026.

Quel segment d'application se développe le plus rapidement ?

Le conditionnement de semi-conducteurs devrait enregistrer un CAGR de 10,35 % car les fabricants de puces ont besoin de piliers en cuivre denses et de remplissages de vias traversant le silicium pour l'intégration 2,5D et 3D.

Pourquoi les systèmes bobine à bobine gagnent-ils des parts sur le marché de la galvanoplastie ?

Ils permettent un dépôt continu et étroitement contrôlé sur des matériaux en bande, améliorant le rendement et la vitesse pour les grilles de connexion et les circuits flexibles tout en prenant en charge la surveillance intégrée des bains.

Comment les réglementations modifient-elles les pratiques de chromage ?

La Californie a imposé le passage du chrome hexavalent au chrome trivalent d'ici 2027 pour les lignes décoratives et d'ici 2039 pour les lignes fonctionnelles, reflétant les actions plus larges du règlement REACH et de l'EPA.

Quels métaux dominent l'utilisation de la galvanoplastie aujourd'hui ?

Le nickel détenait 27,60 % de la part du marché de la galvanoplastie en 2025 en raison de sa résistance polyvalente à la corrosion, tandis que le palladium connaît la croissance la plus rapide en raison de la demande des semi-conducteurs et des connecteurs automobiles.

Quels défis les finisseurs rencontrent-ils avec les coûts des matières premières ?

La volatilité des prix du nickel et du palladium complique les contrats à long terme, incitant à l'adoption du placage à zone sélective et d'alliages alternatifs pour stabiliser les marges.

Dernière mise à jour de la page le: