Taille et Part du Marché des Circuits Intégrés Photoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

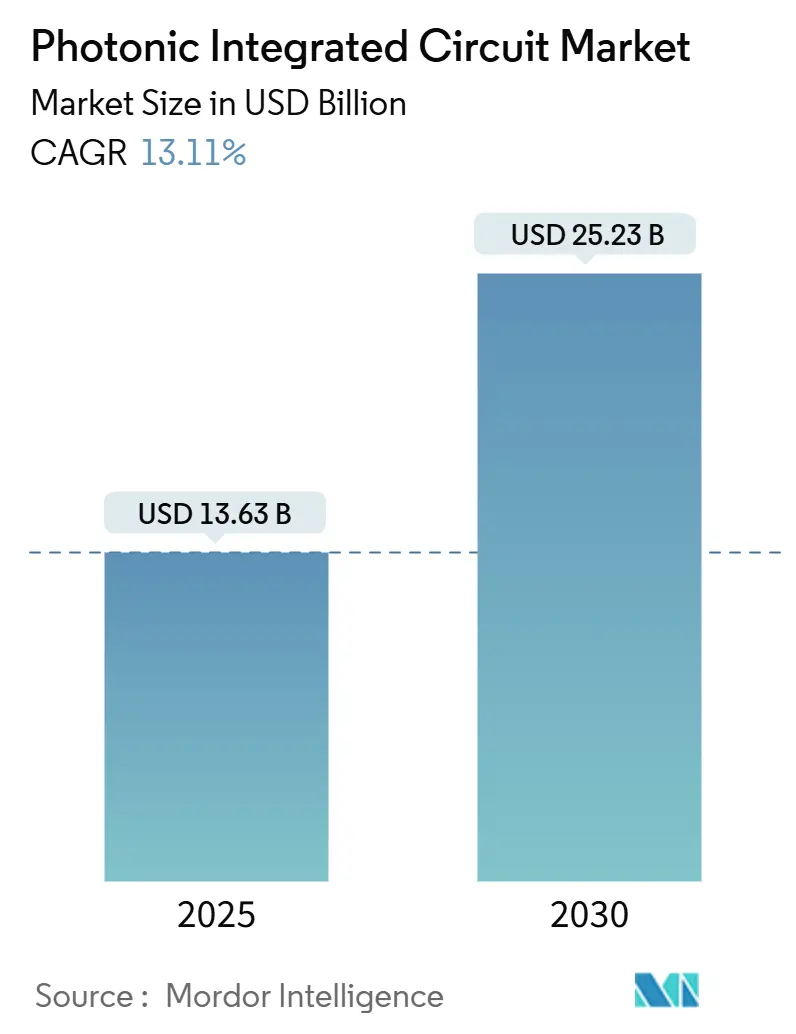

| Taille du Marché (2025) | 13.63 Milliards de dollars |

| Taille du Marché (2030) | 25.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.11% CAGR |

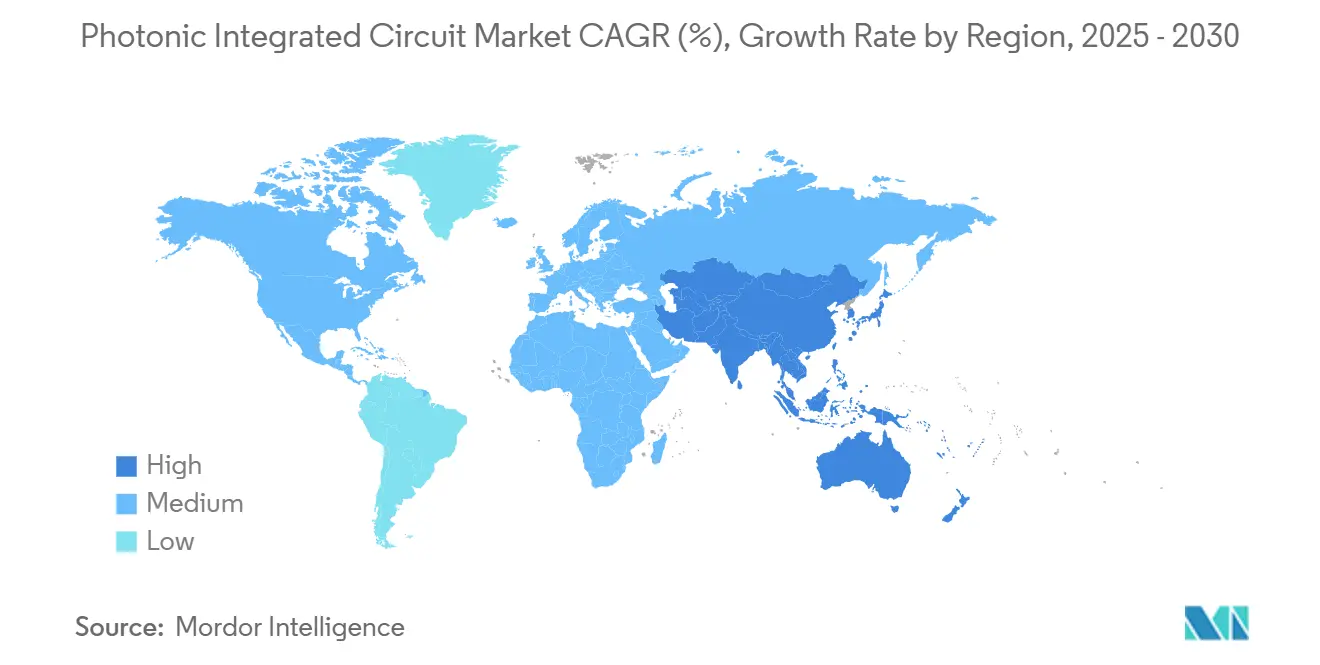

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Intégrés Photoniques par Mordor Intelligence

La taille du marché des circuits intégrés photoniques s'élevait à 13,63 milliards USD en 2025 et devrait atteindre 25,23 milliards USD d'ici 2030, reflétant un CAGR de 13,11 %. Cette expansion a reflété le passage de la photonique sur silicium expérimentale vers un déploiement à l'échelle de production dans les centres de données, les réseaux télécom et les premiers systèmes quantiques, alors que la montée en charge des charges de travail d'IA a mis en évidence les limites de bande passante et d'énergie des interconnexions en cuivre.[1]Coherent Corp., "Modules Émetteurs-Récepteurs 1,6 T Basés sur la Photonique Silicium," coherent.com L'élan commercial a bénéficié des avantages de coût obtenus en tirant parti des fabs CMOS établis, d'un solide pipeline de capital-risque et de l'augmentation des incitations gouvernementales à localiser la fabrication photonique avancée. Parallèlement, les progrès rapides en matière d'optique co-packagée, de modulateurs en niobate de lithium en couche mince et d'intégration hétérogène de lasers InP/silicium ont élargi l'écart de performance avec l'optique traditionnelle. L'intensification des risques liés à la chaîne d'approvisionnement concernant le gallium et le germanium a souligné la valeur stratégique des plateformes de matériaux diversifiées et des empreintes de fonderies régionales.

Principaux Enseignements du Rapport

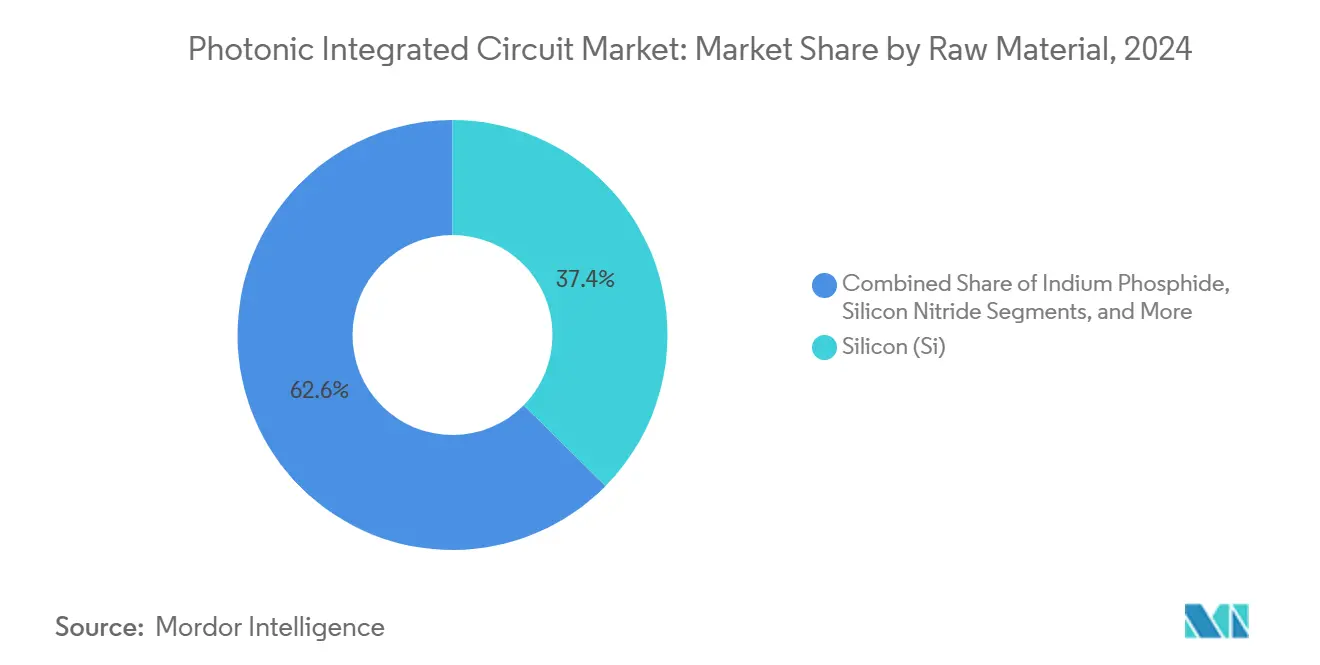

- Par matière première, le silicium a dominé avec une part de revenus de 37,4 % en 2024 sur le marché des circuits intégrés photoniques, tandis que le nitrure de silicium a enregistré le CAGR le plus rapide de 15,4 % jusqu'en 2030.

- Par composant, les lasers ont détenu 26,3 % du pool de revenus 2024 sur le marché des circuits intégrés photoniques ; les matrices de commutateurs optiques ont progressé au CAGR le plus élevé de 14,1 %.

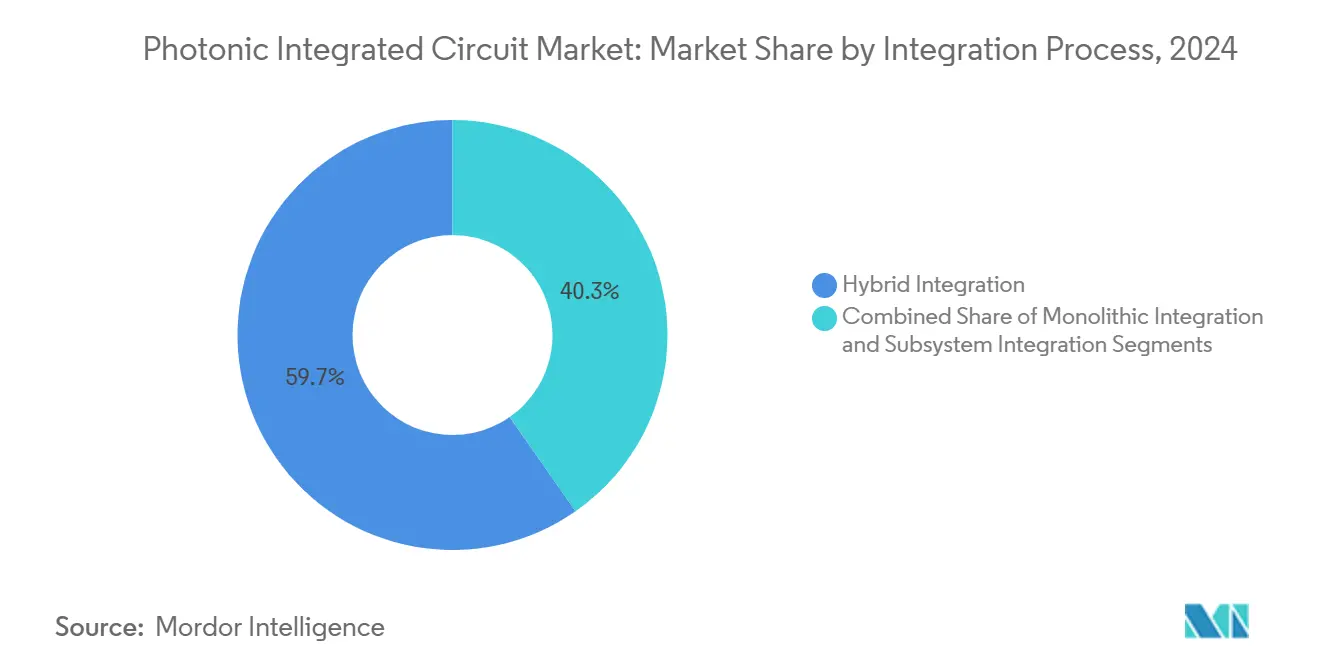

- Par processus d'intégration, l'intégration hybride a commandé une part de 59,7 % en 2024 sur le marché des circuits intégrés photoniques, tandis que les approches monolithiques ont accéléré à un CAGR de 18,2 %.

- Par application, les télécommunications ont contribué à 45,5 % des dépenses 2024 sur le marché des circuits intégrés photoniques, tandis que les interconnexions de centres de données se sont développées le plus rapidement, avec un CAGR de 19,6 %.

- Par utilisateur final, les fournisseurs de services télécom ont contrôlé 40,5 % de la demande 2024 sur le marché des circuits intégrés photoniques ; les équipementiers automobiles et de mobilité ont connu la croissance la plus rapide à un CAGR de 20,3 %.

- Par géographie, l'Amérique du Nord a capturé 35,4 % des ventes 2024, tandis que l'Asie-Pacifique a enregistré le CAGR le plus élevé de 16,5 %.

Tendances et Perspectives du Marché Mondial des Circuits Intégrés Photoniques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de la Photonique Silicium dans les Émetteurs-Récepteurs de Centres de Données au-dessus de 400G (Amérique du Nord) | +3.2% | Amérique du Nord, avec des retombées vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement des Lignes Pilotes de l'UE Catalysant les Fonderies Locales de Circuits Intégrés Photoniques | +1.8% | Europe, avec transfert de technologie vers les régions alliées | Long terme (≥ 4 ans) |

| Déploiements de Backhaul 5G Cohérent Activés par les Circuits Intégrés Photoniques (Asie) | +2.1% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Réduction des Coûts du LiDAR à État Solide dans les Véhicules Autonomes | +1.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capital-Risque pour les Circuits Intégrés Photoniques d'Interconnexion Quantique | +1.4% | Amérique du Nord et Europe, et émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Diagnostics Photoniques sur Puce pour les Tests Rapides | +1.1% | Mondial, avec adoption accélérée dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la Photonique Silicium dans les Émetteurs-Récepteurs de Centres de Données au-dessus de 400 G

Les opérateurs hyperscale nord-américains ont effectué la transition vers des liaisons optiques 400 G et 800 G pour réduire la latence et la consommation d'énergie dans les clusters d'IA. Coherent Corp a démontré un module 1,6 T-DR8 qui a réduit l'énergie par bit de plus de 20 % par rapport aux modules enfichables conventionnels. La feuille de route du commutateur Spectrum-X de NVIDIA a adopté une optique co-packagée offrant 30 % d'économies d'énergie et des vitesses de port de 1,6 Tb/s. De telles architectures intègrent des moteurs photoniques à côté des ASICs de commutation, éliminant les pertes d'entrée électriques et établissant une voie vers les volumes via les lignes CMOS 300 mm établies. La demande croissante de structures GPU multi-baies positionne la photonique silicium comme un élément indispensable de l'infrastructure d'IA de prochaine génération.

Financement des Lignes Pilotes de l'UE Catalysant les Fonderies Locales de Circuits Intégrés Photoniques

L'attribution de 380 millions EUR (447,30 millions USD) par le Chips JU au consortium PIXEurope a soutenu la candidature de l'Europe à la souveraineté photonique.[2]ICFO, "Le Consortium PIXEurope pour Diriger la Ligne Pilote Avancée de Circuits Intégrés Photoniques," icfo.eu Les lignes pilotes à Eindhoven et Enschede offriront des cycles en silicium et en nitrure de silicium en accès ouvert, permettant aux PME de prototyper sans posséder de fabs. Des projets tels que photonixFAB se concentrent sur l'attachement hétérogène de lasers à l'échelle de la tranche, positionnant l'Europe pour répondre à la demande locale dans les télécoms et l'automobile lorsque les volumes augmenteront après 2026. L'initiative contraste avec les homologues américains et asiatiques à intégration verticale, promettant une chaîne d'approvisionnement distribuée et résiliente.

Déploiements de Backhaul 5G Cohérent Activés par les Circuits Intégrés Photoniques

Les opérateurs Asie-Pacifique ont migré des liaisons IM-DD vers l'optique cohérente pour prendre en charge les sites macro 5G denses. Un prototype optique sans fil bidirectionnel à 36,4 Gb/s a atteint une longue portée sans régénération. Le Japon a engagé 305 millions USD pour s'associer à Intel et SK Hynix sur des semi-conducteurs photoniques à faible consommation ciblant le backhaul mobile. La Chine a lancé une ligne pilote de niobate de lithium en couche mince à Shanghai pour sécuriser un approvisionnement domestique pour les déploiements 6G. L'optique cohérente réduit le coût total en éliminant les étapes O-E-O intermédiaires et en réduisant le nombre de tours dans les empreintes urbaines.

Réduction des Coûts du LiDAR à État Solide dans les Véhicules Autonomes

Les équipementiers automobiles ont poussé les prix du LiDAR en dessous de 1 500 USD lorsque Voyant Photonics a introduit un capteur FMCW à l'échelle de la puce avec une portée de 200 m. Les réseaux à commande de phase photoniques sur des cœurs en nitrure de silicium ont atteint une direction de faisceau de 17° à 40° sans pièces mobiles. L'intégration a réduit l'usure mécanique, amélioré les rendements d'assemblage et débloqué les économies d'échelle pour les systèmes avancés d'aide à la conduite. À mesure que les barrières de coût ont diminué, les fournisseurs de rang 1 ont intégré le LiDAR à état solide dans les plateformes de segment de masse, stimulant le marché des circuits intégrés photoniques dans les chaînes d'approvisionnement automobiles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis de Rendement à l'Échelle de la Tranche pour les Circuits Intégrés Photoniques InP | -2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La Fragmentation de la Chaîne d'Outils EDA Prolonge les Cycles de Conception | -1.8% | Mondial, affectant toutes les régions avec développement de circuits intégrés photoniques | Moyen terme (2-4 ans) |

| Limitations de la Gestion Thermique des Lasers sur Puce | -1.3% | Mondial, particulièrement dans les applications haute performance | Moyen terme (2-4 ans) |

| Approvisionnement Concentré en Fonderies et Exposition Géopolitique | -1.9% | Mondial, avec le risque le plus élevé dans les régions dépendantes de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de Rendement à l'Échelle de la Tranche pour les Circuits Intégrés Photoniques InP

La mise à l'échelle des tranches InP au-delà de 4 pouces a mis à rude épreuve le contrôle des défauts et a fait augmenter le coût par puce. La ligne six pouces de Coherent Corp a quadruplé le nombre théorique de puces mais a nécessité de nouveaux processus d'épitaxie et de métrologie pour maintenir le rendement. Fraunhofer ISE a démontré des substrats InP sur GaAs qui ont réduit les coûts de 80 % et ont ouvert une feuille de route vers une mise à l'échelle à huit pouces. La persistance des problèmes de rendement a continué de limiter la compétitivité de l'InP dans les applications sensibles aux coûts, freinant la croissance à court terme.

Fragmentation de la Chaîne d'Outils EDA Prolongeant les Cycles de Conception

Les concepteurs photoniques s'appuyaient sur des outils de simulation, de mise en page et de vérification disparates manquant de la maturité des suites EDA électroniques. La Feuille de Route des Systèmes Photoniques Intégrés 2024 a signalé une couverture PDK incomplète et une faible interopérabilité des logiciels comme des goulots d'étranglement critiques. L'ajout par OpenLight du support PH18DA dans GDSFactory+ a amélioré la continuité du flux de travail mais n'a pas atteint un environnement entièrement unifié. Des cycles de développement plus longs ont ralenti les introductions de produits et ont augmenté les seuils de coûts de R&D pour les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Dominance du Silicium Face à des Défis Spécialisés

La taille du marché des circuits intégrés photoniques associée aux ventes de matières premières a atteint 4,93 milliards USD en 2025, et le silicium a conservé 37,4 % de la part du marché des circuits intégrés photoniques en 2024. Une large base CMOS installée a soutenu son avance pour les guides d'ondes passifs et les composants de communication de données sensibles aux coûts. Pourtant, les livraisons de nitrure de silicium ont augmenté à un CAGR de 15,4 % grâce à une faible perte de propagation et une large transparence adaptée aux laboratoires sur puce et à la photonique quantique. Le phosphure d'indium est resté essentiel pour les lasers haute puissance, tandis que l'arséniure de gallium a gagné du terrain grâce à la liaison laser hétérogène qui a simplifié l'intégration des sources lumineuses sur silicium.

La concurrence entre l'évolutivité et les performances a façonné les feuilles de route des fournisseurs. Les startups de soins de santé ont sélectionné la biocompatibilité du nitrure de silicium pour les diagnostics au point de soins, tandis que les fournisseurs de télécoms longue distance ont adhéré aux modulateurs InP pour les liaisons à 140 Gbaud. La levée de fonds de 37 millions USD par HyperLight pour faire avancer les modulateurs en niobate de lithium en couche mince a mis en évidence un intérêt renouvelé pour les champions électro-optiques. L'empilement croissant de tranches multicouches a signalé un avenir où des matériaux mixtes coexistent sur un seul réticule, brouillant les frontières traditionnelles des plateformes.

Par Composant : L'Intégration des Lasers Stimule l'Innovation

Le chiffre d'affaires des composants a dépassé 3 milliards USD en 2025, les lasers représentant 26,3 % cette année-là. Les matrices de commutateurs optiques ont dépassé tous les autres dispositifs à un CAGR de 14,1 %, reflétant la demande de structures entièrement reconfigurables à l'intérieur des clusters de centres de données d'IA. Le laser à modulation par absorption électrique à 400 Gb/s par voie de Lumentum a illustré les références de performance culminantes.

La génération de lumière intégrée est restée la clé de voûte du coût total. Les fonderies ont couplé des milieux à gain InP ou GaAs sur du silicium pour réduire le conditionnement externe des lasers, mais les problèmes thermiques et de rendement ont ajouté de la complexité. Les photodétecteurs et les modulateurs ont bénéficié d'architectures en niobate de lithium en couche mince combinant une bande passante supérieure à 100 GHz avec une efficacité de commande inférieure à 1 V. Les atténuateurs optiques variables et les démultiplexeurs de longueur d'onde ont mûri, mais la montée en charge du nombre de canaux a stimulé les implémentations de réseaux miniaturisés.

Par Processus d'Intégration : L'Intégration Monolithique Gagne en Élan

Les flux hybrides ont représenté 59,7 % du chiffre d'affaires en 2024, les fournisseurs intégrant des lasers III-V sur des émetteurs-récepteurs en silicium à l'aide de technologies de retournement de puce ou de liaison de tranches. L'intégration monolithique s'est développée à un CAGR de 18,2 % une fois que les rendements des fonderies ont approché les normes électroniques et que les modèles de diaphonie thermique ont atteint une erreur inférieure à 0,5 pm. Les moteurs photoniques programmables, qui reposent sur des milliers de déphaseurs thermo-optiques, ont suscité de nouvelles topologies de refroidissement sur puce.

Les approches basées sur les modules sont restées pertinentes pour l'aérospatiale et la défense, où les cycles de qualification favorisaient les assemblages discrets. Pour les opérateurs cloud grand public, l'optique co-packagée a orienté la demande vers des moteurs photoniques en silicium intégrés avec des ASICs de commutation sur un seul substrat, réduisant ainsi les nomenclatures et les budgets d'alimentation. La collaboration Tower-Alcyon a illustré les synergies fonderie-conception qui ont rapproché les nœuds à grand volume des SoC photoniques-électroniques entièrement intégrés.

Par Application : Les Centres de Données Dépassent les Télécommunications Traditionnelles

Les dépenses mondiales par application ont dépassé 5,5 milliards USD en 2025. Les télécommunications ont encore fourni 45,5 % du chiffre d'affaires 2024, mais les interconnexions de centres de données ont progressé avec un CAGR de 19,6 % et ont dépassé les télécoms d'ici 2029, les fermes d'inférence d'IA exigeant des structures à l'échelle du pétabit. L'optique biomédicale a adopté des spectromètres intégrés avec une sensibilité de 92 dB à des taux de balayage A de 55 kHz, supportant l'imagerie OCT à faible coût.

Les déploiements de LiDAR et de capteurs optiques ont bondi dans l'autonomie automobile, tandis que les projets pilotes d'informatique quantique ont utilisé des détecteurs de résolution du nombre de photons sur puce pour progresser vers la tolérance aux pannes. Les entreprises de test et de mesure ont enregistré une croissance régulière en assurant la maintenance de la validation de modules à grand nombre de canaux. L'éventail croissant de cas d'utilisation a souligné la polyvalence des plateformes photoniques et a protégé les fournisseurs des dépenses télécom cycliques.

Par Secteur d'Utilisateur Final : L'Accélération Automobile Remodèle la Demande

Les opérateurs télécom ont commandé 40,5 % de la demande 2024, portés par les mises à niveau cohérentes métropolitaines, mais l'adoption par les équipementiers automobiles a augmenté de 20,3 % annuellement à mesure que le LiDAR à l'échelle de la puce a franchi les seuils de coût pour l'autonomie L2+. Les fournisseurs cloud ont commandé de l'optique co-packagée en prévision de la mise à l'échelle des clusters GPU à des millions d'accélérateurs d'ici la fin de la décennie.

Les fabricants de dispositifs médicaux ont exploité les biocapteurs en nitrure de silicium pour les tests rapides, tandis que les entreprises industrielles ont intégré des sondes photoniques pour la surveillance de la qualité en ligne. Les acheteurs de défense ont privilégié des liaisons photoniques robustifiées immunisées contre les interférences électromagnétiques, soutenant une niche premium. La diversification croissante du mix clients a diversifié les flux de revenus et atténué l'exposition aux ralentissements d'un seul secteur.

Analyse Géographique

L'Amérique du Nord a généré la plus grande part de revenus régionale en 2024, soit 35,4 % des ventes mondiales en 2024. Les immenses centres de données hyperscale et les incitations de la loi CHIPS ont attiré plus de 700 millions USD de nouveaux investissements en photonique silicium à Malta, New York.[3]Optics.org, "GlobalFoundries va Créer un Nouveau Site de Photonique Silicium," optics.org Les tours de financement pour la photonique quantique et d'IA, tels que la levée de fonds d'amorçage de 18 millions USD de Lightsynq, ont renforcé un solide pipeline de startups. Cependant, la dépendance au gallium et au germanium chinois a exposé à des chocs de prix des matériaux qui ont grimpé de 75 % à 250 % après les contrôles à l'exportation de 2024.

L'Asie-Pacifique a affiché le CAGR le plus rapide de 16,5 % alors que les décideurs politiques ciblaient l'autonomie photonique. La Chine a subventionné 8,2 milliards CNY (1,15 milliard USD) pour des programmes de laser intégré sur silicium. Le Japon a investi 305 millions USD avec Intel pour des semi-conducteurs optiques réduisant la consommation d'énergie des centres de données. Les fonderies régionales ont produit des tranches de niobate de lithium en couche mince de six pouces qui ont comblé les écarts technologiques antérieurs avec l'Occident.

L'Europe a combiné des fonderies en accès ouvert avec des fusions-acquisitions ciblées pour maintenir un CAGR de fabrication de 6,5 % de 2019 à 2024. La taille du marché des circuits intégrés photoniques pour l'Europe était de 3,02 milliards USD en 2025. Sivers Photonics a collaboré sur des lasers accordables à largeur de raie étroite pour servir les modules cohérents, tandis que l'accord Nokia-Infinera à 2,3 milliards USD a consolidé la compétence optique continentale. L'accent mis par la région sur la souveraineté et l'habilitation des PME a diversifié l'approvisionnement mondial et réduit la dépendance excessive à l'égard des géographies de fabrication à nœud unique.

Paysage Concurrentiel

Le marché des circuits intégrés photoniques a présenté une fragmentation modérée en 2025. Les fournisseurs historiques de réseaux optiques tels qu'Infinera, Lumentum et Ciena ont tiré parti de décennies de savoir-faire en matière de systèmes, tandis que les spécialistes de la photonique silicium comme Intel, Lightmatter et Celestial AI ont exploité les économies d'échelle CMOS pour les charges de travail d'IA. Les leaders des semi-conducteurs, dont AMD, s'intègrent verticalement dans l'optique via des acquisitions telles qu'Enosemi pour accélérer les offres co-packagées.[4]AMD, "AMD Acquiert Enosemi," amd.com

La différenciation technologique reposait sur l'intégration des sources lumineuses, la propriété intellectuelle en gestion thermique et la profondeur en automatisation de la conception. Coherent Corp couvrait de l'épitaxie InP aux modules finis, tandis que les fonderies en accès ouvert permettaient aux entrants fabless de prototyper rapidement. La photonique quantique, les diagnostics au point de soins et le LiDAR automobile sont restés des espaces blancs où des startups agiles pouvaient s'assurer un leadership précoce. Les alliances stratégiques, par exemple entre OpenLight et Jabil, ont raccourci les cycles de mise en boîtier pour les applications d'IA et de LiDAR. L'activité de brevets entourant la compensation de la diaphonie thermique et la liaison hétérogène au niveau de la tranche s'est intensifiée alors que les entreprises cherchaient à obtenir des avantages défendables.

L'élan des fusions-acquisitions s'est poursuivi avec IonQ acquérant Lightsynq pour intégrer la propriété intellectuelle d'interconnexion quantique. Teradyne a accepté d'acquérir Quantifi Photonics pour la capacité de test de circuits intégrés photoniques à l'échelle de la tranche. Ces opérations ont souligné la convergence de la photonique avec l'informatique haute performance, les tests et les secteurs quantiques, remodelant le contour concurrentiel jusqu'en 2030.

Leaders du Secteur des Circuits Intégrés Photoniques

Intel Corporation

Marvell Technology

Coherent Corp. (II-VI)

Lumentum Holdings Inc.

Infinera Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : IonQ a finalisé l'acquisition de Lightsynq Technologies, ajoutant plus de 20 brevets liés à la mémoire quantique et aux interconnexions photoniques.

- Mai 2025 : AMD a acquis Enosemi pour accélérer l'innovation en matière d'optique co-packagée pour les accélérateurs d'IA.

- Mars 2025 : Coherent Corp a lancé des émetteurs-récepteurs photoniques silicium 2 × 400G-FR4 Lite ciblant les centres de données d'IA.

- Mars 2025 : NVIDIA a dévoilé les commutateurs photoniques Spectrum-X et Quantum-X offrant des ports à 1,6 Tb/s en partenariat avec Lumentum et Coherent.

Portée du Rapport Mondial sur le Marché des Circuits Intégrés Photoniques

| Phosphure d'Indium (InP) |

| Silicium (Si) |

| Nitrure de Silicium (SiN) |

| Arséniure de Gallium (GaAs) |

| Niobate de Lithium (LiNbO₃) |

| Silice sur Silicium |

| Autres Matériaux (Polymère, PLC, etc.) |

| Lasers |

| Modulateurs |

| Photodétecteurs |

| Filtres |

| Commutateurs |

| Amplificateurs |

| Multiplexeurs et Démultiplexeurs |

| Atténuateurs et VOA |

| Autres Composants |

| Intégration Hybride |

| Intégration Monolithique |

| Intégration Basée sur les Modules et Sous-systèmes |

| Télécommunications (Longue Distance et Métropolitain) |

| Centres de Données (Interconnexions Courte Portée et HPC) |

| Biomédical et Sciences de la Vie |

| Capteurs Optiques et LiDAR |

| Métrologie et Test et Mesure |

| Informatique Quantique et Photonique Quantique |

| Fournisseurs de Services Télécom |

| Opérateurs de Centres de Données Cloud et Hyperscale |

| Entreprises de Soins de Santé et de Diagnostics |

| Équipementiers Automobiles et de Mobilité |

| Industrie et Fabrication |

| Défense et Aérospatiale |

| Recherche et Milieu Académique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Matière Première | Phosphure d'Indium (InP) | ||

| Silicium (Si) | |||

| Nitrure de Silicium (SiN) | |||

| Arséniure de Gallium (GaAs) | |||

| Niobate de Lithium (LiNbO₃) | |||

| Silice sur Silicium | |||

| Autres Matériaux (Polymère, PLC, etc.) | |||

| Par Composant | Lasers | ||

| Modulateurs | |||

| Photodétecteurs | |||

| Filtres | |||

| Commutateurs | |||

| Amplificateurs | |||

| Multiplexeurs et Démultiplexeurs | |||

| Atténuateurs et VOA | |||

| Autres Composants | |||

| Par Processus d'Intégration | Intégration Hybride | ||

| Intégration Monolithique | |||

| Intégration Basée sur les Modules et Sous-systèmes | |||

| Par Application | Télécommunications (Longue Distance et Métropolitain) | ||

| Centres de Données (Interconnexions Courte Portée et HPC) | |||

| Biomédical et Sciences de la Vie | |||

| Capteurs Optiques et LiDAR | |||

| Métrologie et Test et Mesure | |||

| Informatique Quantique et Photonique Quantique | |||

| Par Secteur d'Utilisateur Final | Fournisseurs de Services Télécom | ||

| Opérateurs de Centres de Données Cloud et Hyperscale | |||

| Entreprises de Soins de Santé et de Diagnostics | |||

| Équipementiers Automobiles et de Mobilité | |||

| Industrie et Fabrication | |||

| Défense et Aérospatiale | |||

| Recherche et Milieu Académique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays Nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Taïwan | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la taille mondiale du marché des circuits intégrés photoniques en 2025 ?

La taille du marché des circuits intégrés photoniques a atteint 13,63 milliards USD en 2025 et devrait doubler d'ici 2030 à un CAGR de 13,11 %.

Quelle plateforme de matériaux connaît la croissance la plus rapide ?

Le nitrure de silicium mène la croissance avec un CAGR de 15,4 % jusqu'en 2030, porté par son guidage d'ondes à faibles pertes et son adéquation à la photonique linéaire et quantique.

Pourquoi les interconnexions de centres de données gagnent-elles en élan par rapport aux applications télécom ?

Les besoins exponentiels en bande passante liés aux charges de travail d'IA poussent les opérateurs de centres de données à adopter l'optique co-packagée et les liaisons photoniques haute densité, produisant un CAGR de 19,6 % qui dépasse la croissance des télécoms.

Qu'est-ce qui freine l'adoption plus large des circuits intégrés photoniques InP ?

Les défis de rendement à l'échelle de la tranche augmentent le coût par puce, limitant la compétitivité face à la photonique silicium malgré la bande passante de modulation supérieure de l'InP.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait se développer à un CAGR de 16,5 %, soutenue par d'importants investissements chinois et japonais dans la fabrication photonique nationale.

Dernière mise à jour de la page le: