Taille et part du marché mondial de la préparation d'échantillons NGS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la préparation d'échantillons NGS par Mordor Intelligence

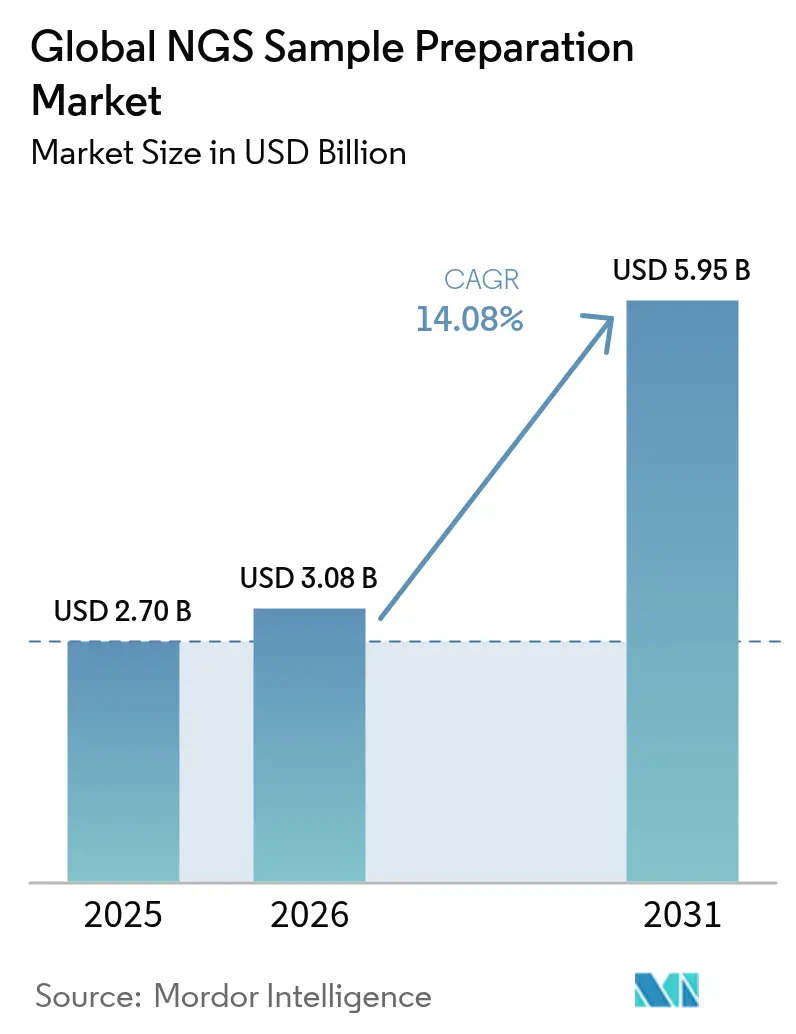

La taille du marché mondial de la préparation d'échantillons pour le séquençage de nouvelle génération devrait croître de 2,7 milliards USD en 2025 à 3,08 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 5,95 milliards USD d'ici 2031, à un TCAC de 14,08 % sur la période 2026-2031. La croissance est portée par la baisse des coûts de séquençage par base, l'automatisation qui réduit le temps de manipulation, et l'élargissement des applications cliniques telles que l'oncologie et le dépistage prénatal non invasif. Les réactifs et consommables continuent d'alimenter des flux de revenus récurrents, tandis que les stations de travail automatisées captent la réallocation des budgets vers des infrastructures économisant la main-d'œuvre. La clarté réglementaire en Amérique du Nord et les programmes génomiques financés par les gouvernements en Asie-Pacifique soutiennent la demande, même si la résilience des chaînes d'approvisionnement et la chimie sans chaîne du froid reconfigurent les stratégies d'approvisionnement. L'intensité concurrentielle reste modérée : les acteurs établis tirent parti de l'intégration verticale, et les nouveaux entrants bien financés se différencient sur les coûts et la flexibilité des plateformes.

Principaux enseignements du rapport

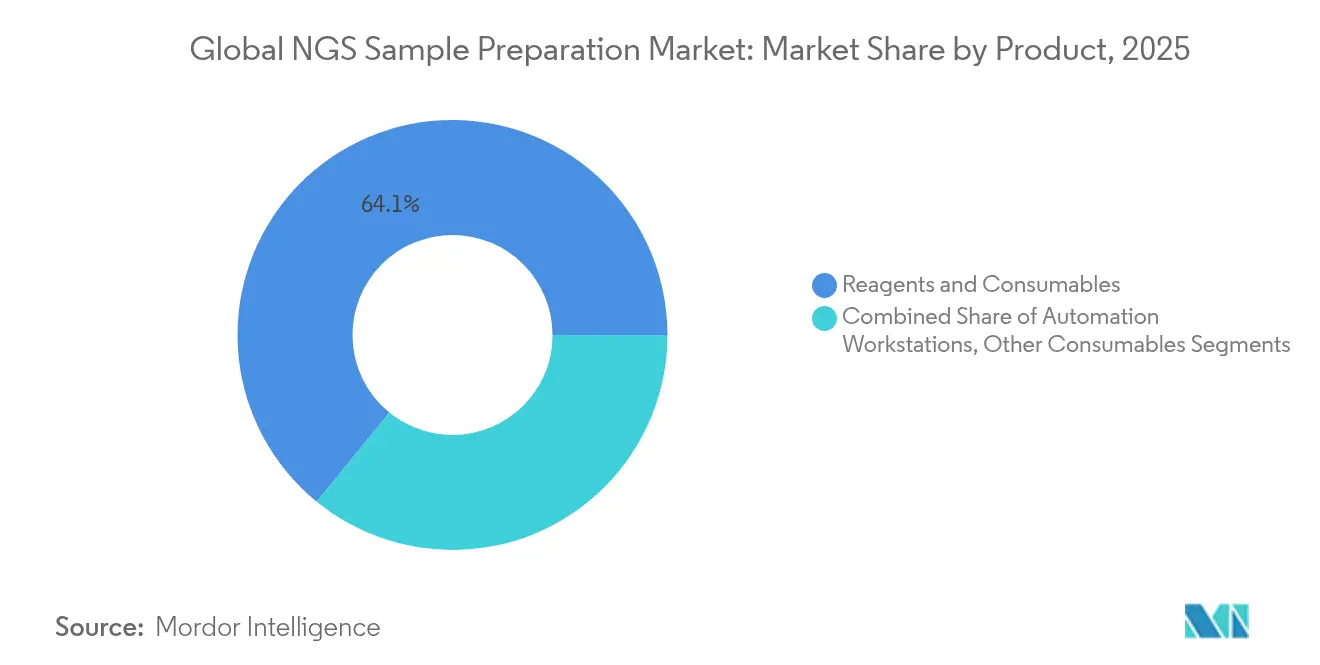

- Par classe de produit, les réactifs et consommables détenaient 64,12 % de la part de marché de la préparation d'échantillons pour le séquençage de nouvelle génération en 2025, tandis que les stations de travail automatisées devraient croître à un TCAC de 18,28 % jusqu'en 2031.

- Par application, les diagnostics, y compris l'oncologie, représentaient une part de revenus de 53,62 % en 2025 ; la santé reproductive (DPNI) devrait progresser à un TCAC de 17,62 % jusqu'en 2031.

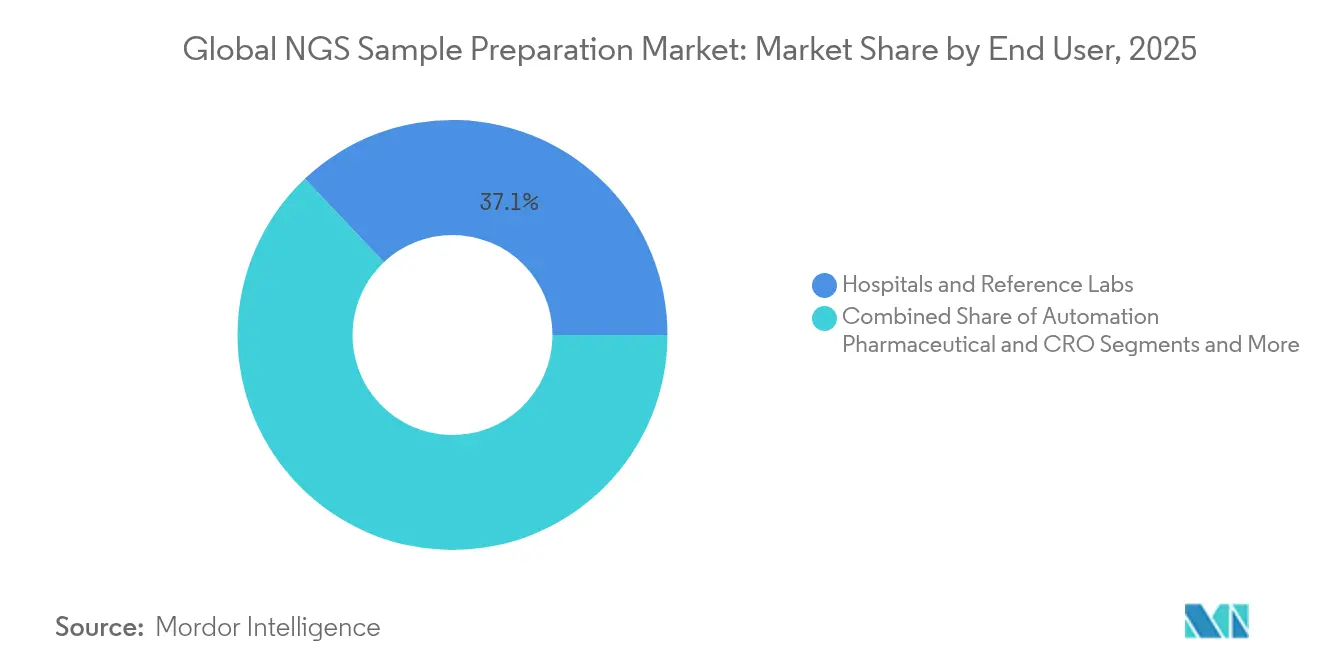

- Par utilisateur final, les hôpitaux et laboratoires de référence représentaient 37,05 % de la taille du marché mondial de la préparation d'échantillons pour le séquençage de nouvelle génération en 2025, tandis que les organisations de recherche sous contrat enregistraient le TCAC le plus rapide à 15,74 % jusqu'en 2031.

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 39,10 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 14,22 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la préparation d'échantillons NGS

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des agents pathogènes infectieux et émergents | +2.10% | Afrique subsaharienne, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des coûts de séquençage par base et chimie à plateforme ouverte | +2.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Automatisation réduisant le temps de manipulation dans les laboratoires à haut débit | +2.40% | Amérique du Nord, Union européenne, extension vers les marchés cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption clinique de systèmes rapides intégrés de l'échantillon à la réponse | +1.90% | Systèmes de santé développés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Financements en capital-risque pour les startups de préparation d'échantillons en tant que service | +1.20% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion de l'oncologie de précision et des applications de diagnostics compagnons | +3.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des agents pathogènes infectieux et émergents

Plus de la moitié des nations d'Afrique subsaharienne exploitent désormais des plateformes de surveillance NGS nationales, accélérant la capacité de suivi des agents pathogènes développée lors de la réponse à la COVID-19.[1]Ogwell Ouma, « Renforcement des capacités de surveillance génomique des agents pathogènes », Tropical Medicine and Infectious Disease, mdpi.com Des consortiums régionaux, tels que l'Initiative génomique des agents pathogènes d'Asie (Asia Pathogen Genomics Initiative), mutualisent leurs ressources pour atténuer les goulets d'étranglement persistants dans les chaînes d'approvisionnement. Des tests métagénomiques validés atteignent une sensibilité de 93,6 % pour les virus respiratoires en moins de 24 heures.[2]Chang-Yi Lin et al., « Séquençage métagénomique pour la détection des virus respiratoires », Nature Communications, nature.com L'association du séquençage par nanopores avec la détection de la résistance aux antimicrobiens offre une concordance supérieure à 90 % avec les données phénotypiques, renforçant les mises à niveau de la préparation d'échantillons conçues pour des matrices de spécimens diverses. Les laboratoires privilégient donc les kits compatibles avec des échantillons à faible apport et riches en agents pathogènes, ainsi que des délais d'exécution raccourcis.

Baisse des coûts de séquençage par base et chimie à plateforme ouverte

Les prix des composants tels que les cellules à flux, les enzymes et les terminateurs continuent de baisser à mesure que les chaînes d'approvisionnement multi-fournisseurs arrivent à maturité, permettant à de nouveaux entrants de commercialiser des séquenceurs de paillasse pour moins de 100 000 USD. La chimie de préparation de bibliothèque sur cellule à flux d'Illumina, dont la commercialisation est prévue en 2025, supprime les étapes séparées de préparation de bibliothèque et réduit les coûts globaux par cycle. Des kits agnostiques de plateforme tels que CapTrap-seq offrent aux laboratoires la flexibilité de changer d'instruments sans revalider la préparation en amont. Ces développements font basculer les décisions d'investissement en capital des cycles de remplacement du matériel vers l'optimisation de la chimie et des flux de travail, renforçant la concurrence par les prix sur les réactifs.

Automatisation réduisant le temps de manipulation dans les laboratoires à haut débit

Les manipulateurs de liquides acoustiques compressent un flux de travail manuel de huit heures en environ 30 minutes, libérant ainsi de précieuses heures de techniciens. Des systèmes à haut débit comme le MGISP-960 automatisent 96 plaques en une seule exécution sans intervention humaine, répondant aux besoins des hôpitaux qui traitent désormais des milliers d'échantillons en oncologie et en maladies héréditaires chaque mois. Des modules de planification basés sur l'intelligence artificielle réduisent encore les délais d'approvisionnement et diminuent les ruptures de stock de consommables. Une fois automatisés, les laboratoires de cytogénétique signalent une variabilité inter-opérateurs réduite, soulignant la prime accordée à la reproductibilité qui justifie les dépenses en capital.

Adoption clinique de systèmes rapides intégrés de l'échantillon à la réponse

Les programmes de biopsie liquide au Canada atteignent un délai médian de trois jours — du prélèvement au rapport — contre les flux de travail traditionnels sur tissu qui peuvent dépasser deux semaines. Les approbations accélérées de la FDA pour les tests NGS métagénomiques en 2023 ont ouvert une voie rapide pour les panels de maladies infectieuses, incitant les laboratoires hospitaliers à intégrer le séquençage directement dans les services de soins d'urgence.[3]Agence américaine des médicaments (U.S. Food and Drug Administration), « Règle finale sur les tests développés en laboratoire (LDT) », fda.gov La chimie nanopore Q20+ enregistre désormais une précision de lecture brute ≥ 99 %, soutenant le traçage rapide des épidémies tout en conservant les avantages des lectures longues. Les modules de préparation intégrés aux séquenceurs éliminent les étapes de bibliothèque héritées et respectent les fenêtres de dosage en oncologie.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'automatisation et des consommables pour les laboratoires de taille moyenne | -1.80% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Forte variabilité de la qualité des échantillons en amont affectant le rendement de la bibliothèque | -1.20% | Environnements à ressources limitées dans le monde entier | Court terme (≤ 2 ans) |

| Cadre réglementaire fragmenté pour les tests développés en laboratoire selon les régions | -2.10% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Contraintes de chaîne du froid pour la logistique des réactifs dans les marchés émergents | -1.40% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'automatisation et des consommables pour les laboratoires de taille moyenne

Des unités telles que le MGISP-960 exigent des investissements à six chiffres et un débit soutenu ; les laboratoires traitant moins de 1 000 échantillons par mois peinent à réaliser des économies par échantillon. Les consommables peuvent représenter jusqu'à 70 % du coût total de préparation, poussant les établissements à volume moyen à externaliser le séquençage. Les chimies de stabilisation à température ambiante de Biomatrica maintiennent désormais l'intégrité de l'ADN sans chaîne du froid, offrant un remède partiel et réduisant les coûts logistiques. Les prestataires de préparation d'échantillons en tant que service comblent les lacunes de capacité, mais ralentissent la croissance directe des équipements en capital.

Cadre réglementaire fragmenté pour les tests développés en laboratoire selon les régions

La règle finale de la FDA de mai 2024 supprime progressivement le pouvoir discrétionnaire d'application sur quatre ans, imposant un examen préalable à la mise sur le marché pour les tests développés en laboratoire à haut risque. Les voies réglementaires du Règlement européen sur les dispositifs de diagnostic in vitro (IVDR) divergent en termes d'exigences documentaires, tandis que plusieurs pays d'Asie-Pacifique appliquent des schémas d'enregistrement locaux, obligeant les laboratoires multinationaux à gérer des validations parallèles. Les petites entreprises font face à des coûts administratifs supplémentaires, amplifiant l'avantage des acteurs établis disposant d'équipes de conformité dédiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de produit : l'automatisation stimule la croissance du segment premium

Les réactifs et consommables détenaient 64,12 % de la part de marché de la préparation d'échantillons pour le séquençage de nouvelle génération en 2025, soulignant leur profil de revenus récurrents. Les stations de travail automatisées, bien qu'inférieures en revenus absolus, devraient croître de 18,28 % par an à mesure que les pénuries de personnel augmentent le coût des flux de travail manuels. Le kit de fragmentation enzymatique NEBNext Ultra II réduit le temps de manipulation à 15 minutes tout en maintenant une complexité de bibliothèque élevée, illustrant la façon dont les avancées chimiques complètent l'automatisation. Au sein de ce segment, les dispositifs à valeur ajoutée qui surveillent l'utilisation des réactifs et préviennent les erreurs de pipetage garantissent une tarification premium et des délais de remboursement inférieurs à 18 mois pour les laboratoires traitant plus de 500 échantillons par mois.

Les laboratoires regroupent de plus en plus le matériel d'automatisation avec des tableaux de bord logiciels qui prédisent l'épuisement des réactifs, alignant les achats sur la livraison en flux tendu. Le manipulateur I.DOT de DISPENDIX automatise 80 % des étapes de préparation de bibliothèque et fournit des points de contrôle qualité visuels, réduisant les taux de réexécution. À mesure que le débit augmente, ces plateformes intégrées optimisent la consommation de réactifs et renforcent les stratégies de verrouillage des fournisseurs.

Par application : la médecine de précision accélère l'adoption clinique

Les diagnostics, portés par l'oncologie, ont généré 53,62 % des revenus de 2025, le profilage génomique étant devenu le standard de soins pour les principaux sous-types de cancer. Le dépistage prénatal non invasif (DPNI) devrait enregistrer un TCAC de 17,62 % jusqu'en 2031, soutenu par une couverture plus large des payeurs et l'expansion des tests d'haplotype paternel. Les panels d'oncologie de précision détectent désormais la maladie résiduelle minimale dans les tumeurs à un stade précoce, guidant les choix de thérapie adjuvante et renforçant les exigences de sensibilité pour la préparation des échantillons. L'alliance de Labcorp avec Ultima Genomics sur les tests de maladie résiduelle basés sur le séquençage du génome entier illustre la façon dont les laboratoires cliniques affinent leurs flux de travail pour des fréquences d'allèles variants ultra-faibles.

Les groupes de découverte de médicaments adoptent le séquençage unicellulaire pour déchiffrer les microenvironnements tumoraux, tandis que les chercheurs en agriculture déploient le génotypage ciblé par séquençage pour améliorer les caractères des cultures, diversifiant les revenus au-delà de la santé humaine. Ces cas d'usage variés soutiennent le marché de la préparation d'échantillons pour le séquençage de nouvelle génération, les fabricants de kits adaptant leurs chimies à l'ADN circulant, aux tissus FFPE ou au matériel végétal, garantissant ainsi l'adaptabilité des flux de travail.

Par utilisateur final : les organisations de recherche sous contrat tirent parti des tendances à l'externalisation

Les hôpitaux et laboratoires de référence ont sécurisé 37,05 % des revenus de 2025 ; cependant, les organisations de recherche sous contrat progressent à un TCAC de 15,74 % à mesure que les développeurs pharmaceutiques externalisent leurs projets génomiques à des partenaires spécialisés. Charles River regroupe désormais des services d'identification microbienne, de séquençage ARN (RNA-Seq) et d'édition CRISPR dans des packages clés en main qui évitent les dépenses d'infrastructure interne. Les instituts académiques restent des acheteurs stables, mais les biotechs de taille moyenne s'associent de plus en plus aux organisations de recherche sous contrat pour obtenir des données de séquençage de niveau réglementaire, renforçant la croissance des tiers.

Les fabricants d'équipements d'automatisation répondent en proposant des plateformes connectées au cloud permettant des mises à jour de protocoles à distance et une surveillance des performances, des fonctionnalités appréciées par les réseaux d'organisations de recherche sous contrat distribués qui gèrent des essais cliniques multicentriques. Ces dynamiques soutiennent la demande à la fois d'équipements et de consommables, consolidant les organisations de recherche sous contrat en tant que groupe de clients en aval essentiel.

Par phase de flux de travail : l'intégration génère des gains d'efficacité

La qualité de l'extraction détermine le succès en aval, mais la construction de bibliothèque reste la phase la plus sujette aux erreurs. Cela a stimulé l'adoption de kits de transposons liés à des billes tels qu'Illumina DNA Prep, qui offrent une couverture génomique homogène à partir d'un apport de 1 à 500 ng en 3,5 heures. L'enrichissement par capture hybride par ciblage pousse la sensibilité de 10 à 100 fois, un avantage essentiel pour les tests de biopsie liquide. Les modules de contrôle qualité en temps réel signalent désormais des fragments sous-optimaux en cours d'exécution, permettant des ajustements de protocole à la volée.

La convergence des flux de travail accélère la chimie sur cellule à flux d'Illumina, prévue pour 2025, qui unit la préparation de bibliothèque et le séquençage sur un seul consommable, promettant un risque de contamination réduit et des temps de cycle plus courts. Les suites intégrées qui couvrent l'extraction jusqu'à la visualisation des données reconfigurent donc les achats vers des écosystèmes à fournisseur unique, consolidant davantage les dépenses au sein du marché de la préparation d'échantillons pour le séquençage de nouvelle génération.

Analyse géographique

L'Amérique du Nord détenait 39,10 % des revenus de 2025, ancrée par des structures robustes de remboursement des soins de santé et des voies réglementaires claires qui réduisent le risque d'adoption. Illumina, Thermo Fisher Scientific et Element Biosciences maintiennent des empreintes régionales de fabrication et de support, facilitant les cycles de validation clients. Les programmes de biopsie liquide dans les hôpitaux communautaires au Canada illustrent l'adoption clinique, tandis que le Mexique tire parti de sa proximité avec les fournisseurs américains pour développer sa capacité en laboratoires de référence.

L'Europe bénéficie d'un financement coordonné de la recherche et d'une maturité infrastructurelle en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Les règles harmonisées du Règlement sur les dispositifs de diagnostic in vitro (IVDR) permettent le déploiement transfrontalier des kits, bien que les exigences documentaires supplémentaires imposent des surcoûts que les petits laboratoires compensent via des modèles d'achats en consortium. Les marchés émergents d'Europe de l'Est bénéficient d'un transfert de technologie grâce à des projets conjoints avec des centres génomiques établis, élargissant la contribution régionale à la taille du marché de la préparation d'échantillons pour le séquençage de nouvelle génération.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,22 %, les gouvernements intégrant la génomique dans leurs programmes de santé publique. L'initiative IndiGen de l'Inde, qui a séquencé 1 000 génomes, a lancé la capacité locale de biobanque. MGI Tech en Chine développe des stations de travail automatisées sur le marché domestique et les exporte vers l'Asie du Sud-Est, tandis que le Japon est pionnier dans le séquençage rapide dans les hôpitaux tertiaires. Néanmoins, la logistique de la chaîne du froid et la diversité des normes réglementaires restent des obstacles que les fournisseurs adressent via des stabilisateurs à température ambiante et des bureaux locaux d'assistance à la conformité.

Paysage réglementaire

Aux États-Unis, la préparation d'échantillons NGS utilisée dans les flux de travail cliniques est encadrée par les référentiels de dispositifs de la FDA et les directives de validation des méthodes, qui s'étendent à la manipulation des échantillons, à la purification des acides nucléiques et à la documentation des métriques de qualité et de quantité de l'ADN. Un point d'inflexion clé pour les laboratoires utilisant le NGS à des fins diagnostiques est la règle finale de la FDA de mai 2024 sur les tests développés en laboratoire (LDT), qui élimine progressivement le pouvoir discrétionnaire d'application sur quatre ans et accroît la nécessité de processus de préparation d'échantillons standardisés et auditables, à l'appui d'un examen préalable à la mise sur le marché pour les tests à risque plus élevé.

En Europe, le règlement (UE) 2017/746 (IVDR) exige une évaluation des performances et des preuves cliniques alignées sur la classification des dispositifs (classes A-D), les voies d'évaluation de la conformité influençant la manière dont les fabricants de kits regroupent les données de validation pour les étapes d'extraction, de construction de bibliothèques et d'enrichissement. Dans toutes les régions, l'adoption est renforcée par les activités de normalisation liées aux flux de travail de séquençage massivement parallèle, notamment la norme ISO 20397-1:2022 pour l'évaluation de la qualité des acides nucléiques et de la préparation de bibliothèques, et le champ d'application en développement de l'ISO/CD 25379-1 couvrant la phase préanalytique jusqu'au compte rendu à des fins diagnostiques. Ces repères guident de plus en plus la manière dont les fournisseurs et les laboratoires alignent le contrôle qualité, la traçabilité et les allégations relatives aux flux de travail pour les cas d'usage réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur de la préparation d'échantillons NGS débute par la production amont de biochimiques essentiels (enzymes produites par fermentation et purification) et de composants oligonucléotidiques (synthèse d'adaptateurs et d'amorces), suivie par la formulation des kits en midstream, le remplissage-finition, et le conditionnement en produits par phase de flux de travail couvrant l'extraction, la construction de bibliothèques, l'enrichissement cible et le contrôle qualité. En aval, les fournisseurs acheminent les produits via des réseaux de distribution et de services régionaux vers les hôpitaux et laboratoires de référence, les centres académiques, les entreprises pharmaceutiques/biotechnologiques et les CRO, où le support d'installation, le transfert de méthode et l'approvisionnement continu en consommables génèrent des revenus récurrents.

Les points de blocage se concentrent autour de la préparation manuelle des bibliothèques, qui est laborieuse et sensible à la variabilité du pipetage et du timing. Cette dynamique soutient la demande de manipulation robotisée des liquides et de postes de travail intégrés qui standardisent les étapes et réduisent le risque de contamination. La résilience de l'approvisionnement est façonnée par la concentration de la production d'enzymes en Amérique du Nord et en Europe et par les contraintes de chaîne du froid pour de nombreux réactifs, ce qui conduit à une constitution de stocks tampons et au développement de chimies alternatives conçues pour une manipulation à température ambiante. Sur le plan de la qualité et de la conformité, les laboratoires alignent de plus en plus les achats et la qualification des fournisseurs sur les référentiels d'évaluation des flux de travail cliniques, notamment l'ISO/CD 25379-1 et le guide EA-4/24 G:2025 d'European Accreditation pour l'évaluation des laboratoires NGS cliniques. Cela renforce les exigences relatives aux dossiers de validation lorsque la préparation d'échantillons est externalisée ou intégrée à des plateformes automatisées.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, à savoir Illumina, Thermo Fisher Scientific, Qiagen, Agilent et MGI Tech, contrôlent collectivement une part de marché significative, reflétant à la fois la propriété des plateformes et les taux d'attachement des réactifs. L'acquisition par Illumina de SomaLogic pour 350 millions USD intègre la protéomique dans son écosystème, renforçant le potentiel de vente croisée multio-mique. La participation majoritaire de Hitachi High-Tech dans Nabsys élargit les capacités de cartographie électronique, signalant un intérêt plus large pour les flux de travail de variants structuraux.

Element Biosciences illustre comment une R&D ciblée et 277 millions USD de capital frais peuvent rapidement faire passer le nombre d'installations de séquenceurs de 40 à 190 en un an, remettant en question les références de rapport qualité-prix. Les fournisseurs se font de plus en plus concurrence sur le coût total de possession, l'étendue des flux de travail et les analyses intégrées, plutôt que sur la longueur des lectures ou la précision seule.

Les alliances stratégiques avec des laboratoires de diagnostic, des organisations de recherche sous contrat et des partenaires en génomique agricole élargissent les empreintes applicatives et sécurisent les revenus récurrents sur les consommables.

Leaders mondiaux du secteur de la préparation d'échantillons NGS

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

PerkinElmer Inc.

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident est l'expansion de la préparation de bibliothèques intégrée et axée sur l'automatisation vers des environnements à plus faible débit et décentralisés qui reposaient historiquement sur des flux de travail manuels de laboratoire. L'activité produit de 2026 illustre cette orientation : Illumina a introduit fireflyGO en tant que plateforme d'automatisation de comptoir liée à des flux de travail de recherche en oncologie ciblée, et n6 a lancé icon16 dans un format à 16 puits ciblant des besoins d'amplification et de normalisation en petits lots. Ces offres élargissent la base adressable au-delà des laboratoires centraux à haut débit en intégrant moins de points de contact manuels et des résultats plus reproductibles dans des formats compacts.

Une autre opportunité réside dans la réduction de la chaîne du froid et la robustesse des flux de travail pour les tests géographiquement distribués, où les chimies stables à température ambiante ou lyophilisées suppriment les frictions logistiques et améliorent la flexibilité d'approvisionnement sur les marchés émergents et les réseaux multi-sites. Meridian Life Science a étendu un portefeuille NGS stable à température ambiante avec un kit de fragmentation enzymatique de l'ADN lyophilisé (février 2026), puis a collaboré avec 4bases SA pour intégrer des chimies de préparation de bibliothèques stabilisées dans les flux de travail Oxford Nanopore Technologies (juin 2026), signalant un élan commercial autour de la stabilisation comme facteur de différenciation. Le développement de normes pour les flux de travail NGS cliniques, notamment l'ISO/CD 25379-1 et le CEN/TS 17981-1, soutient davantage les opportunités pour les fournisseurs de kits et d'automatisation capables de livrer des dossiers complets de validation et de contrôle qualité alignés sur les environnements diagnostiques réglementés.

Développements récents du secteur

- Juillet 2026 : n6 a lancé icon16, un système d'amplification NGS à 16 puits intégrant la technologie d'amplification adaptative AutoNorm pour les flux de travail à faible débit. Ce lancement cible les laboratoires qui ont besoin d'une normalisation et d'une amplification cohérentes sans investir dans des plateformes d'automatisation à haut débit. Il élargit le champ concurrentiel de l'automatisation de la préparation d'échantillons au-delà des installations centrales centralisées.

- Juin 2026 : Meridian Bioscience et 4bases SA ont annoncé une collaboration visant à intégrer des chimies de préparation de bibliothèques NGS stabilisées dans les flux de travail Oxford Nanopore Technologies, soutenant un déploiement stable à température ambiante. Ce partenariat répond aux contraintes de chaîne du froid qui ajoutent coût et risque à la logistique des réactifs, en particulier pour les réseaux de tests distribués. Il renforce également le positionnement de la chimie stabilisée comme levier d'achat et d'exploitation dans la préparation d'échantillons.

- Juillet 2024 : Labcorp a élargi son partenariat avec Ultima Genomics pour appliquer le séquençage du génome entier à la détection de la maladie résiduelle minimale. Cette évolution accroît les exigences de sensibilité et de reproductibilité en amont dans la préparation de bibliothèques, à mesure que les flux de travail cliniques évoluent vers des fréquences alléliques variantes extrêmement faibles. Elle renforce la demande de kits de préparation d'échantillons optimisés et d'automatisation réduisant les reprises et le délai d'exécution dans les tests en oncologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la préparation d'échantillons NGS correspond aux revenus générés par les produits utilisés pour convertir des échantillons biologiques en bibliothèques prêtes pour le séquençage, y compris les étapes de préparation clés avant l'exécution d'un instrument NGS, dans les flux de travail de recherche et cliniques.

Exclusions de périmètre : ce périmètre ne comptabilise pas les instruments de séquençage eux-mêmes, les services de séquençage, ni les outils de bio-informatique et d'analyse de données en aval.

Aperçu de la segmentation

- Par classe de produit

- Réactifs et consommables

- Stations de travail automatisées

- Autres consommables

- Par phase de flux de travail

- Extraction et purification des acides nucléiques

- Construction de bibliothèque

- Enrichissement cible / Génération d'amplicons

- Contrôle qualité et quantification

- Par application

- Diagnostics

- Découverte de médicaments / Génomique fonctionnelle

- Agriculture et recherche animale

- Autres applications de recherche

- Par utilisateur final

- Hôpitaux et laboratoires de référence

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la clarification de ce que signifie la « préparation d'échantillons » dans un flux de travail NGS, et de l'endroit où les dépenses se produisent réellement dans les laboratoires. Nous avons référencé des sources publiques et officielles telles que les ressources du NIH et du NCBI sur les flux de travail de séquençage, la base de données de la FDA pour les tests liés au séquençage approuvés, et les publications du CDC décrivant l'utilisation de la génomique en santé publique.

Pour garder le dimensionnement réaliste, nous avons également utilisé des données sur les signaux de demande et l'adoption en laboratoire, telles que les données de santé de l'OCDE lorsque pertinentes, des revues à comité de lecture sur les pratiques de préparation de bibliothèques et d'extraction d'acides nucléiques, ainsi que des ressources d'associations professionnelles ou de consortiums traitant des normes et contrôles qualité. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse reconnue ont été utilisés pour comprendre le mix produits et l'exposition régionale. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de confirmer l'orientation technologique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été vérifiées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes structurées auprès d'un ensemble de fournisseurs de kits et de réactifs, de fournisseurs de plateformes d'automatisation, de responsables de laboratoire et de responsables des achats issus d'hôpitaux, de laboratoires de référence et d'utilisateurs biopharmaceutiques. Les apports de ces répondants ont été utilisés pour confirmer le rythme d'adoption de l'automatisation, l'évolution typique des prix pour les principales étapes de préparation, et la manière dont la demande diffère entre l'APAC, l'EMEA et les Amériques lorsque les cycles de financement et les volumes de tests évoluent.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 17 % | APAC : 46 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Nous avons construit le marché selon une approche descendante, où le bassin de demande mondiale en NGS est reconstitué à partir de l'activité de séquençage et de l'utilisation des flux de travail, puis la part attribuable à la préparation pré-séquençage est appliquée étape par étape. La répartition entre les principales étapes de préparation est déterminée à l'aide des schémas d'adoption des flux de travail, puis mise en correspondance avec les dépenses en réactifs, consommables et postes de travail automatisés.

Pour garder des totaux réalistes, les résultats ont été vérifiés à l'aide d'approximations ascendantes sélectives, incluant des tarifications échantillonnées multipliées par des volumes d'exécution pour les procédures courantes de préparation de bibliothèques et d'extraction, ainsi que l'exposition au chiffre d'affaires des fournisseurs lorsqu'elle est clairement communiquée. Plusieurs facteurs influencent principalement le modèle sur ce marché, notamment les volumes d'exécutions NGS par contexte, la part des exécutions utilisant une préparation de bibliothèques automatisée, la consommation moyenne de kits ou de réactifs par échantillon, les taux de remplacement et d'utilisation typiques des postes de travail, et la répartition entre usage recherche et diagnostic, où le comportement d'achat diffère. Lorsque les données directes étaient limitées, les lacunes ont été traitées par des fourchettes prudentes convenues lors des entretiens, suivies d'une nouvelle vérification de la dépense implicite par échantillon afin d'éviter que des valeurs extrêmes n'intègrent le modèle.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande en NGS peut évoluer rapidement en fonction du financement, du remboursement et des programmes de santé publique. Les trajectoires de croissance des variables clés ont d'abord été établies, puis combinées pour obtenir les perspectives de revenus, avec des pondérations de scénarios ajustées en fonction du consensus des experts et de la dynamique observée dans l'adoption de l'automatisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, puis examinés pour détecter des variations inhabituelles entre les années, les régions et les types de produits. Si le prix implicite par échantillon, la pénétration de l'automatisation ou le mix régional semblaient incohérents avec les retours d'entretiens, les hypothèses ont été retravaillées et les répondants recontactés pour confirmer la cause.

Avant validation finale, le modèle passe par plusieurs étapes d'examen par les analystes, où les formules, la logique des unités et les hypothèses de conversion sont vérifiées, puis le récit est aligné sur les chiffres. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des événements majeurs modifient la demande de séquençage ou les schémas de dépenses des laboratoires. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché de la préparation d'échantillons NGS de Mordor Intelligence avec d'autres estimations publiées

Il est fréquent de constater un écart entre les tailles de marché publiées pour la préparation d'échantillons NGS, même lorsque l'intitulé du sujet semble identique. Les principales raisons sont généralement ce qui est comptabilisé comme « préparation d'échantillons », les utilisateurs finaux supposés générer la demande, et la manière dont les évolutions de prix et de flux de travail sont traitées sur la période de prévision.

En suivant la consommation au niveau des étapes du flux de travail et en actualisant les hypothèses clés grâce à des vérifications auprès des répondants, Mordor Intelligence maintient le dimensionnement lié aux dépenses de préparation pré-séquençage, plutôt que de laisser des éléments adjacents comme les services de séquençage ou l'analyse en aval gonfler la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,70 milliards USD (2025) | |

| Revue professionnelle A | 4,32 milliards USD (2024) | L'estimation semble utiliser un périmètre de flux de travail plus large qui peut regrouper des éléments liés au séquençage au-delà de la préparation, et elle peut appliquer des hypothèses d'adoption plus rapides pour l'automatisation sans vérifications des dépenses au niveau des étapes. |

| Cabinet de conseil régional B | 2,55 milliards USD (2024) | Cette vision paraît plus prudente, et elle sous-estime probablement la demande des laboratoires cliniques et de référence ou utilise une progression plus lente des prix et des volumes, ce qui réduit la dépense implicite par échantillon au cours de l'année de référence. |

Le tableau montre que la majeure partie de l'écart provient des choix de périmètre et de la manière dont les volumes d'échantillons et les prix évoluent d'une année à l'autre. Lorsque les dépenses sont retracées jusqu'à des étapes de préparation clairement définies, puis vérifiées à l'aide d'une économie réaliste par échantillon, le total de marché obtenu est plus facile à expliquer et à reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la préparation d'échantillons pour le séquençage de nouvelle génération ?

Il est évalué à 3,08 milliards USD en 2026 et devrait atteindre 5,95 milliards USD d'ici 2031.

Quelle classe de produit domine les revenus ?

Les réactifs et consommables représentent 64,12 % des revenus de 2025, reflétant une demande récurrente par échantillon.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Des programmes financés par les gouvernements tels que le projet IndiGen de l'Inde, l'expansion de la surveillance des agents pathogènes et la hausse des investissements dans la santé génèrent un TCAC de 14,22 % dans la région.

Quel est l'impact des stations de travail automatisées sur l'économie des laboratoires ?

Elles réduisent une préparation de bibliothèque manuelle de huit heures à environ 30 minutes, offrant un retour sur investissement en moins de 18 mois pour les laboratoires à haut volume.

Quels changements réglementaires affectent les tests développés en laboratoire aux États-Unis ?

La règle finale de la FDA de mai 2024 supprime progressivement le pouvoir discrétionnaire d'application sur quatre ans, exigeant que les tests développés en laboratoire à haut risque fassent l'objet d'un examen préalable à la mise sur le marché.

Dernière mise à jour de la page le: