Taille et part de marché des compresseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

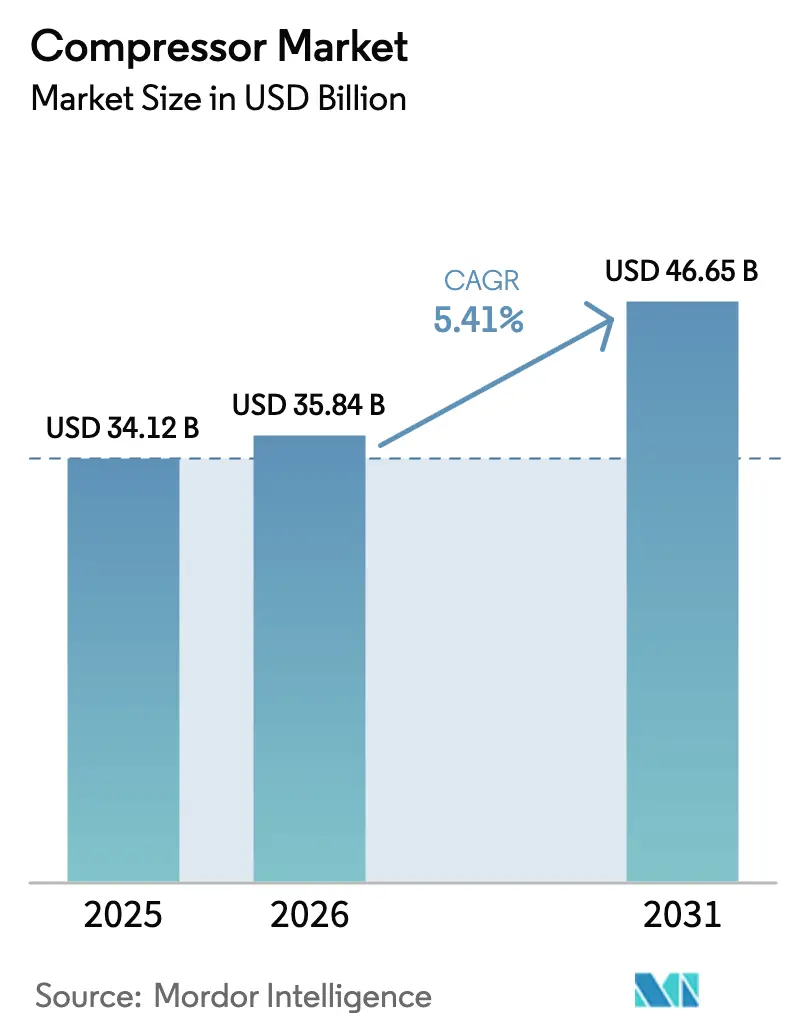

| Taille du Marché (2026) | 35.84 Milliards de dollars |

| Taille du Marché (2031) | 46.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

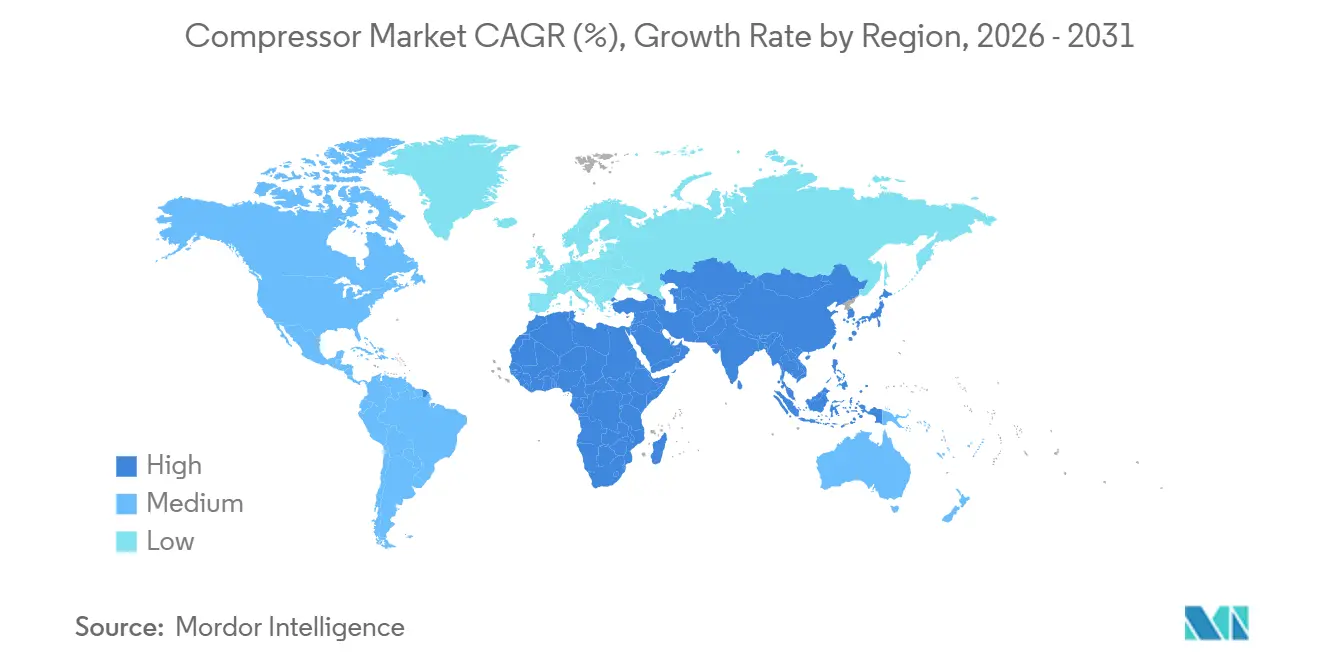

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

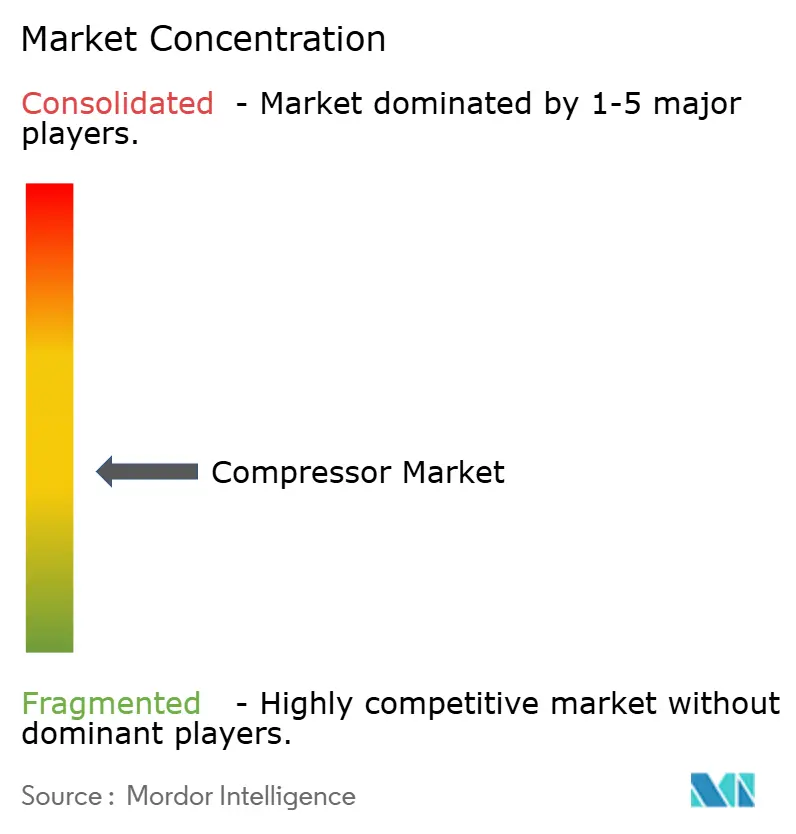

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des compresseurs par Mordor Intelligence

La taille du marché des compresseurs devrait passer de 34,12 milliards USD en 2025 à 35,84 milliards USD en 2026 et atteindre 46,65 milliards USD d'ici 2031, avec un TCAC de 5,41 % sur la période 2026-2031.

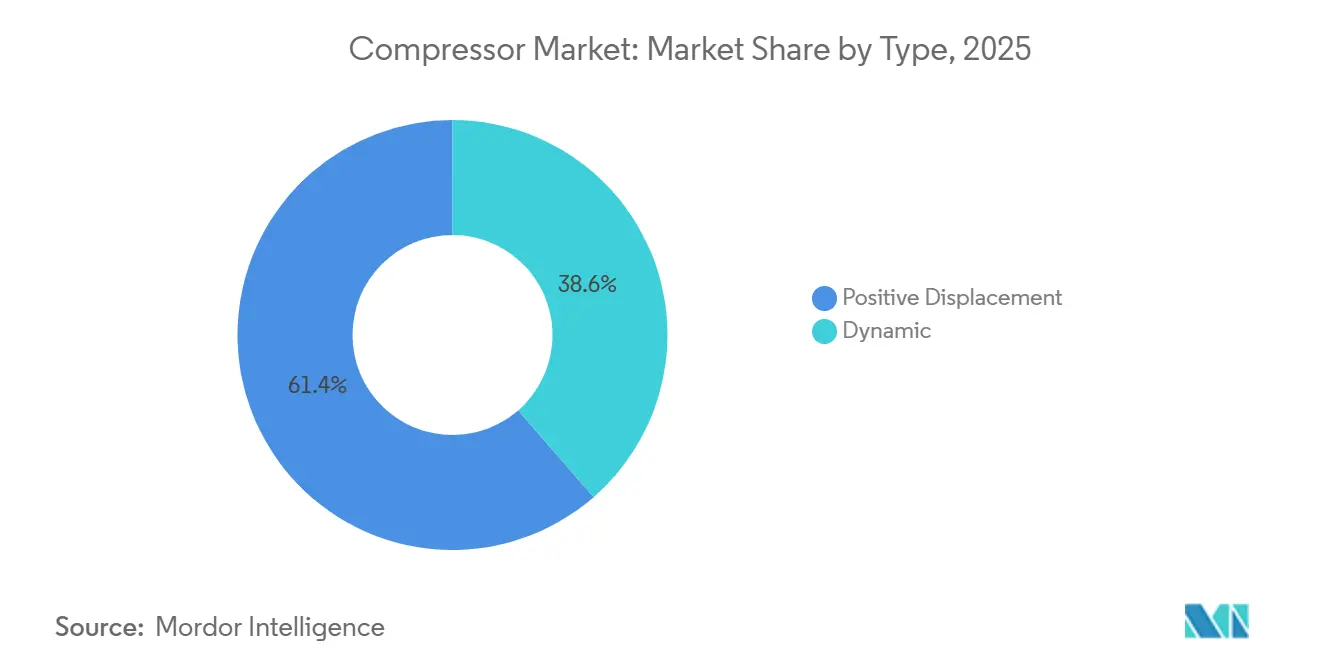

Les conceptions à déplacement positif ont conservé la part de marché des compresseurs de 61,4 % en 2025, tandis que les architectures dynamiques enregistrent la croissance la plus rapide à 5,8 % car les méga-projets de liquéfaction de GNL et de pétrochimie privilégient l'efficacité centrifuge. Les parcs stationnaires représentent 70,5 % des revenus mondiaux, mais les hybrides diesel-électriques montés sur remorque élargissent leur adoption à un taux de croissance de 6,5 % alors que les promoteurs de la construction, des mines et des micro-réseaux recherchent une disponibilité mobile et des émissions réduites sur site. L'Asie-Pacifique, qui détient déjà 39,1 % de la demande en 2025, progresse de 6,1 % par an grâce aux parcs d'électrolyseurs chinois et indiens nécessitant une compression d'hydrogène supérieure à 300 bar. Les leviers politiques macroéconomiques, des seuils d'efficacité minimale de l'Union européenne en 2025 aux prochaines normes d'air sans huile des États-Unis, continuent d'orienter les spécifications vers des offres à vitesse variable, sans huile et riches en capteurs.

Principaux enseignements du rapport

- Par type, le déplacement positif a capturé 61,4% de la part du marché des compresseurs en 2025, tandis que les compresseurs dynamiques devraient afficher le CAGR le plus rapide de 5,8% jusqu'en 2031.

- Par portabilité, les unités stationnaires représentaient 70,5% de la taille du marché des compresseurs en 2025, tandis que les offres portables s'accéléreront à un CAGR de 6,5% jusqu'en 2031.

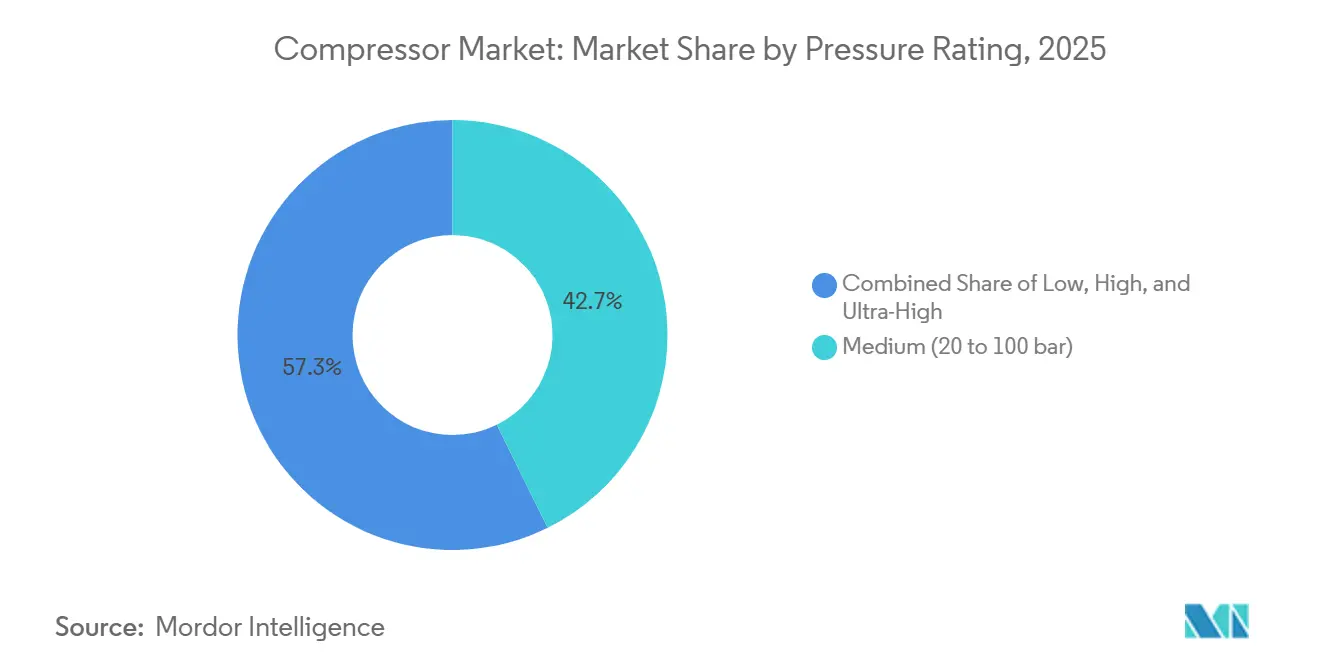

- Par pression, les unités à pression moyenne commandaient 42,7% des revenus de 2025 ; les alternatives à basse pression devraient progresser à un CAGR de 7,3% sur la période de prévision.

- Par utilisateur final, le pétrole et le gaz étaient en tête avec 34,3% du chiffre d'affaires de 2025 ; la fabrication est positionnée pour un CAGR de 6,2% grâce à l'automatisation des usines et à la conformité ISO 50001.

- Par géographie, l'Asie-Pacifique détenait 39,1% des ventes mondiales en 2025 et se développe à un CAGR de 6,1% jusqu'en 2031, portée par les terminaux GNL et les projets d'hydrogène vert, renforçant la croissance dans l'industrie des compresseurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compresseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure de gaz naturel et du commerce de GNL | 1.2% | Moyen-Orient, Amérique du Nord, Australie ; répercussions sur les terminaux d'importation APAC | Moyen terme (2-4 ans) |

| Automatisation industrielle rapide dans la fabrication APAC | 1.4% | Chine, Inde, noyau ASEAN (Vietnam, Thaïlande, Indonésie) | Court terme (≤ 2 ans) |

| Mandats mondiaux plus stricts en matière d'efficacité énergétique et d'air sans huile | 0.9% | UE, Amérique du Nord, marchés APAC sélectionnés (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Demande de la chaîne de valeur de l'hydrogène pour la compression haute pression | 0.8% | Europe, Moyen-Orient, pôles sélectionnés d'Amérique du Nord (Californie, Texas) | Long terme (≥ 4 ans) |

| Énergies renouvelables distribuées et systèmes d'air sur site en micro-réseau | 0.5% | Mondial, avec une adoption précoce dans les nations insulaires et les sites miniers éloignés | Moyen terme (2-4 ans) |

| Mises à niveau de maintenance prédictive activées par l'IoT | 0.7% | Mondial, dirigé par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure de gaz naturel et du commerce de GNL

Les phases South et East du champ North Field du Qatar ajouteront 64 millions de tonnes par an de GNL d'ici 2029, chaque train nécessitant des machines centrifuges de plus de 40 MW.[1]QatarEnergy, "Faits sur l'Expansion du North Field," qatarenergy.qa Les États-Unis ont porté leurs exportations de GNL à 11,6 milliards de pieds cubes par jour en 2025, Golden Pass déployant six compresseurs de cadre 7 par train. Les projets FLNG Scarborough et Browse en Australie sont pionniers en matière de compression sous-marine d'ici 2027, prolongeant la durée de vie des réservoirs. Les terminaux de regazéification du Vietnam et du Bangladesh installent des modules à haute disponibilité garantissant 98% de disponibilité sous les tropiques humides. Les pipelines d'Asie centrale modernisent les unités à pistons de l'ère soviétique avec des conceptions centrifuges à vitesse variable, réduisant la consommation de gaz combustible de 20% et s'alignant sur les engagements de Paris, soutenant la demande dans l'industrie des compresseurs.

Automatisation industrielle rapide dans la fabrication APAC

La Chine a enregistré un taux de pénétration robotique de 68% dans les grandes usines en 2025, contre 52% deux ans auparavant, amplifiant les cycles de renouvellement de l'air comprimé dans l'industrie des compresseurs. L'Incitation Liée à la Production de l'Inde a attiré 14 milliards USD début 2025, les grands acteurs de l'EMS commandant des vis rotatives sans huile pour éviter les défauts de pâte à souder. Les exportations de vêtements du Vietnam, d'une valeur de 44 milliards USD, ont remplacé les pistons à courroie par des unités à entraînement direct à aimants permanents pour satisfaire aux audits énergétiques des acheteurs. Les fournisseurs automobiles du Corridor Économique Oriental de Thaïlande ont installé des réseaux ISO 8573-1 Classe 1 pour les cabines de peinture en 2025. Le volume de traitement du nickel de 1,8 million de tonnes en Indonésie dépend de flottes de compresseurs à pistons à 150 bar pour le transport et la combustion dans les fours.

Mandats mondiaux plus stricts en matière d'efficacité énergétique et d'air sans huile

Les seuils de l'UE de 2025 interdisent les modèles à vitesse fixe lubrifiés à l'huile au-dessus de 50 kW, forçant les gammes des fabricants d'équipements d'origine de l'industrie des compresseurs vers des solutions à vitesse variable et sans huile.[2]Commission Européenne, "Directive sur l'Efficacité Énergétique Refondue," europa.eu La règle en attente du Département de l'Énergie américain exigera une certification sans huile dans les établissements de santé et alimentaires financés par le gouvernement fédéral à partir de mi-2026. L'expansion du programme Top Runner du Japon a fixé des références récompensant les modules de récupération de chaleur en 2025. Le Nouveau Pacte Vert de la Corée du Sud a alloué 2 300 milliards KRW pour les audits, les compresseurs fournissant 18% des gains. La norme ISO 50001:2024 a élevé les systèmes d'air comprimé au rang de périmètres de mesure obligatoires, accélérant les déploiements de capteurs.

Demande de la chaîne de valeur de l'hydrogène pour la compression haute pression

L'enchère H2Global en Allemagne a alloué 900 millions EUR pour les importations, et les terminaux de Hambourg ont sélectionné des systèmes à pistons à 450 bar. La règle sur les flottes propres avancées de Californie a catalysé 87 stations d'hydrogène fonctionnant avec des cascades à 900 bar. Le projet NEOM d'Arabie Saoudite comprimerait 650 tonnes par jour de gaz vert à 80 bar pour la production d'ammoniac d'ici 2026. Burckhardt a expédié son premier modèle à membrane à 350 bar en mars 2025 pour les électrolyseurs européens, mettant en évidence l'innovation dans l'industrie des compresseurs. Le programme Hydrogen Shot du Département de l'Énergie américain évalue la compression à 10–15% du coût livré, stimulant la recherche et développement sur les moteurs linéaires.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation (énergie) élevés | -0.6% | Mondial, aigu dans les régions à tarifs d'électricité élevés (Europe, Japon) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et des aimants en terres rares | -0.4% | Mondial, exposition de la chaîne d'approvisionnement chez les équipementiers dépendants de la Chine | Moyen terme (2-4 ans) |

| Passage aux alternatives électriques / pneumatiques décentralisées | -0.3% | Amérique du Nord, Europe ; adoption précoce dans l'automobile et l'électronique | Long terme (≥ 4 ans) |

| Pression réglementaire sur les parcs lubrifiés à l'huile hérités | -0.2% | UE, Amérique du Nord, marchés APAC sélectionnés (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés

Une vis noyée dans l'huile de 500 kW fonctionnant 6 000 h par an à 0,12 USD/kWh consomme 360 000 USD en électricité, rivalisant avec le prix d'achat en 18 mois. Les tarifs européens à 0,18 EUR/kWh au premier trimestre 2025 ont conduit de nombreuses usines à privilégier les réparations de fuites plutôt que les nouvelles installations. Les unités à hydrogène au-dessus de 300 bar affichent un investissement de 3 000 à 5 000 USD/kW contre 800 à 1 200 USD pour les machines à 7 bar, limitant l'adoption aux projets pilotes subventionnés. Les PME en Inde et en ASEAN font face à des durées de prêt plafonnées à 3 ans, tandis que les conversions VSD nécessitent 5 à 7 ans pour être rentabilisées. Les actionneurs électriques surpassent désormais les pneumatiques dans de nombreuses tâches de serrage et d'éjection, réduisant la demande basse pression.

Volatilité des prix des matières premières et des aimants en terres rares

Les aimants néodyme-fer-bore ont augmenté de 35% en 2024-2025 après les quotas d'exportation chinois, gonflant les factures de moteurs sans huile dans l'industrie des compresseurs. La volatilité des bobines laminées à chaud a réduit les marges des fabricants d'équipements d'origine jusqu'à 3 points, forçant des réajustements trimestriels des prix. Le cuivre à 9 200 USD/t a conduit à l'exploration de bobinages en aluminium qui sacrifient 8 à 10% d'efficacité. Les pénuries de contrôleurs à semi-conducteurs ont doublé les délais de livraison des variateurs de vitesse à 26 semaines début 2025. Siemens Energy a co-investi dans une raffinerie de terres rares au Texas pour se couvrir contre le risque chinois, avec un démarrage prévu pour 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions dynamiques gagnent du terrain dans les méga-projets

Les unités dynamiques, principalement centrifuges et axiales, devraient progresser à un CAGR de 5,8% jusqu'en 2031, s'accélérant au-delà du marché global même si elles ne détenaient que 38,6% de la part des revenus en 2025.[3]Siemens Energy, "Portefeuille de Compresseurs Centrifuges," siemens-energy.com Les conceptions à déplacement positif représentaient encore la majeure partie de la taille du marché des compresseurs à 61,4%, servant des applications allant des cabines de peinture à 7 bar aux stations d'hydrogène à 900 bar. Les machines à pistons dominent les services au-dessus de 300 bar, atteignant une efficacité isentropique supérieure à 85%, tandis que les vis rotatives restent le cheval de bataille de l'industrie générale en raison d'un coût d'investissement inférieur de 30 à 40% par rapport aux homologues sans huile.

Les vis rotatives font face à une pression réglementaire et de contamination croissante dans les lignes pharmaceutiques et alimentaires, faisant pivoter la demande vers des alternatives à injection d'eau ou à vis sèche. Les centrifuges excellent dans les débits en service continu dépassant 10 000 m³/h, tandis que les variantes axiales, bien que de niche, pénètrent les essais en soufflerie et les projets de captage et stockage du carbone nécessitant plus de 100 000 m³/h à une élévation de pression modeste. Les palettes rotatives, représentant moins de 5% des ventes unitaires, soutiennent les services dentaires et vétérinaires mobiles où un niveau sonore inférieur à 60 dB est valorisé. Combinée, la prolifération des produits maintient une différenciation concurrentielle élevée sur le marché des compresseurs.

Par portabilité : les parcs stationnaires ancrent la base industrielle

Les installations stationnaires représentaient 70,5 % de la part de marché des compresseurs en 2025, car les grandes usines intègrent des bancs de plusieurs mégawatts alimentant des centaines de points de distribution via des canalisations fixes.[4]Atlas Copco, "Technologie de vis sans huile," atlascopco.com Les ensembles portables s'accélèrent de 6,5 % par an à mesure que les constructions d'infrastructures dans les régions émergentes exigent mobilité et alimentation hybride. Les hybrides sur remorque associant des diesels de 375 kW à des batteries de 200 kWh réduisent le carburant de 25 % et permettent un travail silencieux de nuit conformément aux ordonnances urbaines.

Les parcs stationnaires bénéficient des avantages de la récupération d'énergie, récupérant jusqu'à 90 % de la puissance d'entrée sous forme de chaleur de process ou d'eau chaude, justifiant une prime d'investissement de 15 à 20 % dans les applications alimentaires et de chauffage urbain. Les modèles portables sont confrontés aux coûts des moteurs conformes à la norme EU Stage V qui ajoutent 8 000 à 12 000 USD par unité, poussant les parcs vers des alternatives électriques à batterie. Les sociétés de location relient désormais la télématique pour réduire les vols et porter le taux d'utilisation au-delà de 70 %, renforçant la différenciation des services sur le marché des compresseurs.

Par pression nominale : les segments basse pression s'accélèrent

Les équipements à pression moyenne (20–100 bar) ont fourni 42,7% du chiffre d'affaires de 2025 dans l'industrie des compresseurs, mais les offres à basse pression inférieures à 20 bar afficheront le CAGR de tête de 7,3% car les secteurs de l'alimentation et des boissons, de la pharmacie et de l'électronique privilégient la qualité de l'air sans huile. Les unités à haute pression entre 100 et 300 bar restent stables, liées aux démarrages de turbines à gaz et au remplissage de gaz industriels. Les conceptions à ultra-haute pression au-dessus de 300 bar, bien que modestes aujourd'hui, pourraient tripler leur capacité d'ici 2030 grâce au ravitaillement en hydrogène et aux puits de captage et stockage du carbone.

Les soufflantes centrifuges à 0,5–1,5 bar déplacent les machines à déplacement positif dans l'aération des eaux usées, économisant 30% d'énergie pour les municipalités sur le marché des compresseurs. Les modernisations de compresseurs à pistons à pression moyenne dans le Permien remplacent les moteurs à gaz par des entraînements électriques pour réduire les fuites de méthane. La technologie à membrane isole le gaz de procédé de l'huile lubrifiante, gagnant du terrain dans les électrolyseurs dont les membranes sont hypersensibles aux hydrocarbures. Les innovations en matériaux telles que les chemises en alliage de nickel et les bagues en matériau composite à fibres de carbone sont essentielles lorsque les pressions dépassent 400 bar, ajoutant 50 à 70% au coût unitaire.

Par utilisateur final : la fabrication dépasse le pétrole et le gaz traditionnels

Le pétrole et le gaz représentaient 34,3 % des totaux de 2025, mais la fabrication est positionnée pour un TCAC de 6,2 %, soutenue par la relocalisation, l'automatisation et les audits ISO 50001 qui privilégient les plateformes sans huile à vitesse variable. La production d'énergie enregistre des gains progressifs grâce aux turbines à gaz de pointe qui équilibrent l'intermittence des énergies renouvelables. Les produits chimiques et la pétrochimie continuent de déployer des services de gaz de process haute pression dans les lignes d'éthylène et d'ammoniac, notamment dans les nouveaux complexes du Moyen-Orient.

Les mises à niveau CVC-R dans les usines de refroidissement urbain du CCG intègrent des centrifuges à vitesse variable qui réduisent les charges de pointe de 18 à 25 %. Les gigafactories de batteries pour véhicules électriques nécessitent un air ultra-sec en dessous d'un point de rosée de -40 °F, orientant les spécifications vers des sécheurs à dessiccant multi-étagés et des vis sans huile. Les transformateurs de l'alimentation et des boissons migrant vers les conceptions ISO 8573-1 Classe 0 échangent un investissement supérieur de 25 à 35 % contre un risque de rappel nul. Les établissements de santé respectent les limites d'humidité et de vapeur d'huile USP via des sécheurs redondants et des ensembles sans huile de qualité médicale, une tendance renforçant les revenus de services sur le marché des compresseurs.

Analyse géographique

La part de 39,1% de l'Asie-Pacifique en 2025 et son CAGR de 6,1% jusqu'en 2031 découlent de l'automatisation, des terminaux GNL et des ambitions en matière d'hydrogène vert stimulant la croissance sur le marché des compresseurs en Chine, en Inde et en ASEAN. La densité robotique de la Chine a atteint 392 unités pour 10 000 travailleurs en 2025, élargissant les réseaux d'air comprimé dans les provinces côtières. Le programme d'Incitation Liée à la Production de l'Inde d'une valeur de 14 milliards USD a stimulé les installations sans huile sur les lignes Foxconn et Pegatron. Les exportations de vêtements de 120 milliards USD d'Asie du Sud-Est stipulent désormais des machines à entraînement direct à aimants permanents pour satisfaire aux audits de Nike et Adidas. Le Japon et la Corée du Sud modernisent les usines de semi-conducteurs avec des soufflantes centrifuges de Classe 0, améliorant les rendements de 2 à 3 points.

L'Amérique du Nord, représentant près de 25% des ventes de 2025 sur le marché des compresseurs, bénéficie des constructions de terminaux GNL, des projets pilotes d'hydrogène et des usines de la loi CHIPS, mais fait face à la volatilité du nombre de forages dans les bassins de schiste. Les exportations de GNL ont atteint 11,6 milliards de pieds cubes par jour en 2025, avec des bancs centrifuges de cadre 7 à Golden Pass et Plaquemines. La règle sur les flottes de Californie stimule la demande de stations à 900 bar, tandis que le Canada finance des modernisations de compresseurs à pistons électriques dans les sables bitumineux via des subventions de 750 millions CAD. Les 340 nouvelles usines du Mexique dans le cadre de la délocalisation de proximité ont ajouté des réseaux d'air centralisés conformes aux attentes des équipementiers de Detroit.

La part d'environ 22% de l'Europe sur le marché des compresseurs reflète le remplacement agressif des flottes lubrifiées à l'huile imposé par la refonte de l'efficacité de 2025. Les contrats H2Global de 900 millions EUR en 2024 sécurisent des unités à 450 bar pour Hambourg et Wilhelmshaven. Les fournisseurs d'Europe de l'Est installant des flottes sans huile satisfont aux audits de portée 3 des équipementiers occidentaux, tandis que les prototypes nordiques de stockage éolien et pneumatique visent une échelle de gigawattheures d'ici 2028.

Paysage concurrentiel

Les cinq premiers fournisseurs, Atlas Copco, Ingersoll Rand, Siemens Energy, Baker Hughes et Howden, contrôlent environ 40 % du marché des compresseurs, laissant aux spécialistes régionaux le soin de répondre aux pressions de niche et aux secteurs verticaux. Les abonnements AIRConnect d'Atlas Copco ont augmenté de 28 % en 2025, ajoutant 85 millions USD de revenus à forte marge qui amortissent la cyclicité des équipements. Des espaces blancs persistent dans la compression d'hydrogène à >300 bar, où Burckhardt et Ariel exploitent des joints à membrane et à labyrinthe pour contrer les limites des matériaux. Les challengers chinois Fusheng et Kaishan ont saisi 18 % des ventes portables APAC en sous-cotant les prix de 25 à 30 % et en accordant des délais de 24 mois.

La rivalité technologique se concentre sur les étages sans huile, les paliers magnétiques et les jumeaux numériques. Le Sensformer de Siemens Energy réduit les révisions des paliers GNL de 33 %, offrant une économie de cycle de vie différenciée. L'activité de brevets dans les paliers magnétiques a augmenté de 34 % en 2024-2025, menée par Ingersoll Rand, Danfoss et SKF. Les accréditations réglementaires telles que ISO 8573-1 Classe 0 et FDA Partie 11 commandent des primes de 15 à 20 % dans les appels d'offres pharmaceutiques et alimentaires, protégeant le pouvoir de fixation des prix sur le marché des compresseurs.

Leaders du secteur des compresseurs

-

Atlas Copco AB

-

Siemens Energy AG

-

Gardner Denver Holdings Inc.

-

Kaeser Kompressoren SE

-

Ingersoll Rand plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Atlas Copco a dévoilé les compresseurs d'air portables XAS 58 et XAS 78. Ces nouveaux modèles répondent aux besoins des chantiers de construction et industriels où l'espace est limité. Ils se distinguent par une conception compacte et légère (pesant moins de 750 kg pour un remorquage facile) et sont équipés d'un robuste auvent HardHat®.

- Juillet 2025 : Hitachi Global Air Power a dévoilé le Sullair OFE1550. Ce nouveau compresseur d'air portable électrique sans huile à zéro émission fournit 1 550 CFM d'air sans huile Classe 0 à 125 PSI. Conçu pour les secteurs exigeant une pureté critique tels que l'alimentation et les boissons, l'OFE1550 dispose d'un moteur TEFC robuste, d'un écran tactile intuitif et d'une maintenance simplifiée.

- Février 2025 : Elgi Equipments, un leader du marché des compresseurs, a lancé sa technologie STABILISOR, redéfinissant la compression d'air industrielle. Dévoilée le 8 février 2025, elle répond à l'instabilité, à l'inefficacité et à l'usure causées par les fluctuations de la demande en air.

- Avril 2024 : Le champ gazier de Srikail à Cumilla a signé un contrat pour recevoir trois compresseurs de tête de puits d'une capacité de 10 millions de pieds cubes par jour, ainsi que l'infrastructure associée, suite à un accord conclu par Bangladesh Petroleum Exploration and Production Company Ltd et SC Euro Gas Systems SRL, Roumanie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des compresseurs comme la vente de compresseurs à déplacement positif et dynamiques, neufs et fabriqués en usine, utilisés pour augmenter la pression des gaz dans les applications industrielles, énergétiques et de traitement. Les unités fournies dans le cadre de systèmes complets en package sont incluses, tandis que les pompes à vide et les turbo-détendeurs sont exclus du périmètre.

Exclusion du périmètre : les locations et les services après-vente sont exclus afin de limiter la base de référence aux seules ventes d'équipements d'origine.

Aperçu de la segmentation

-

Par type

-

Déplacement positif

- Alternatif

- Vis rotative

- Palette rotative

-

Dynamique

- Centrifuge

- Axial

-

Déplacement positif

-

Par portabilité

- Stationnaire

- Portable

-

Par pression nominale

- Basse (jusqu'à 20 bar)

- Moyenne (20 à 100 bar)

- Haute (100 à 300 bar)

- Ultra-haute (au-dessus de 300 bar)

-

Par utilisateur final

- Pétrole et gaz

- Production d'énergie

- Fabrication et industrie

- Produits chimiques et pétrochimie

- CVC-R et services aux bâtiments

- Automobile et transport

- Alimentation et boissons

- Santé et pharmacie

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Russie

- Turquie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des dirigeants d'OEM de compresseurs, des contractants EPC et des opérateurs midstream en Asie, en Amérique du Nord et dans le Golfe afin de valider les tendances d'utilisation, les cycles de service et les fourchettes de prix. Des enquêtes auprès des utilisateurs finaux dans les secteurs de l'énergie et de la fabrication discrète ont permis de tester les critères d'achat et les intervalles de remplacement, affinant ainsi les coefficients du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organisations telles que l'US Energy Information Administration, Eurostat et le Bureau national des statistiques de Chine afin d'estimer les bassins de demande liés à l'énergie. Les enregistrements de flux commerciaux d'UN Comtrade, les comptages de brevets via Questel et les relevés d'installations publiés par l'International Gas Union ont permis de cartographier la dispersion technologique et l'intensité des exportations. Les rapports 10-K des entreprises, les présentations aux investisseurs et les revues spécialisées réputées ont fourni des signaux sur les prix de vente moyens. Les sources par abonnement comprennent D&B Hoovers pour les revenus des producteurs et Dow Jones Factiva pour combler les lacunes résiduelles pondérées par les volumes. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante part de la valeur ajoutée industrielle, du débit de gaz naturel et de la capacité de raffinage, qui sont ensuite convertis en ratios d'intensité de compresseurs dérivés d'entretiens de terrain. Les résultats sont recoupés avec des instantanés ascendants sélectifs, des expéditions d'OEM échantillonnées et des vérifications de canaux avant réconciliation. Les variables clés comprennent les ajouts de kilomètres de pipelines, l'indice de production industrielle, les facteurs de charge moyens des installations, le temps moyen entre révisions des compresseurs et les trajectoires d'ASP spécifiques à chaque région. Nous projetons vers l'avenir par régression multivariée, en associant des facteurs statistiquement significatifs aux fourchettes de croissance consensuelles recueillies lors de la recherche primaire. Lorsque les échantillons ascendants divergent, les écarts sont répartis au prorata en utilisant les cycles de remplacement historiques.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres d'anomalies, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements de politique ou des annonces importantes dans la chaîne d'approvisionnement ; une vérification de dernière minute précède chaque livraison client.

Pourquoi la base de référence de Mordor sur les compresseurs est fiable

Les estimations publiées pour 2025 varient considérablement, car les entreprises segmentent le marché par famille de produits, lubrification ou inclusion de services, et les actualisent à des cadences inégales.

Les principaux facteurs d'écart comprennent des périmètres limités aux seuls compresseurs d'air, l'omission des compresseurs dynamiques, des logiques d'escalade d'ASP différentes et des mises à jour de modèles moins fréquentes, qui toutes compriment ou gonflent les totaux par rapport à notre construction équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,12 Md USD (2025) | Mordor Intelligence | - |

| 27,75 Md USD (2025) | Global Consultancy A | Exclut les unités de compression de pipeline et les unités de traitement en raffinerie |

| 18,96 Md USD (2025) | Trade Journal B | Se concentre uniquement sur les systèmes d'air en package inférieurs à 1 MW, utilise les prix catalogue sans pondération régionale |

Ces comparaisons montrent que lorsque l'étendue du périmètre, le choix des variables et la fréquence des mises à jour sont harmonisés, notre chiffre se situe à mi-chemin entre les estimations réduites et les agrégations excessives, offrant aux décideurs un point de départ fiable et transparent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compresseurs en 2026 ?

La taille du marché des compresseurs a atteint 35,84 milliards USD en 2026, progressant vers 46,65 milliards USD d'ici 2031 à un TCAC de 5,41 %.

Quelle technologie de compresseur connaît la croissance la plus rapide ?

Les configurations dynamiques, notamment les machines centrifuges et axiales, devraient se développer à un TCAC de 5,8 % jusqu'en 2031 grâce aux méga-projets de GNL et de pétrochimie.

Pourquoi l'Asie-Pacifique est-elle en tête de la demande ?

La part de la région est de 39,1 % grâce aux mises à niveau de l'automatisation, à l'infrastructure d'importation de GNL et aux grands parcs d'hydrogène vert en Chine et en Inde.

Comment les réglementations façonnent-elles la conception des produits ?

Les règles d'efficacité de l'UE en 2025 et l'évolution des États-Unis vers des mandats d'air sans huile orientent les spécifications vers des unités à vitesse variable, sans huile et équipées de capteurs.

Quel secteur d'utilisateurs finaux présente le plus fort potentiel de croissance ?

La fabrication et l'industrie générale sont positionnées pour un TCAC de 6,2 % alors que les usines se modernisent pour la conformité ISO 50001 et l'automatisation.

Dernière mise à jour de la page le: