Taille et part du marché des pompes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.82 Milliards de dollars |

| Taille du Marché (2031) | 91.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

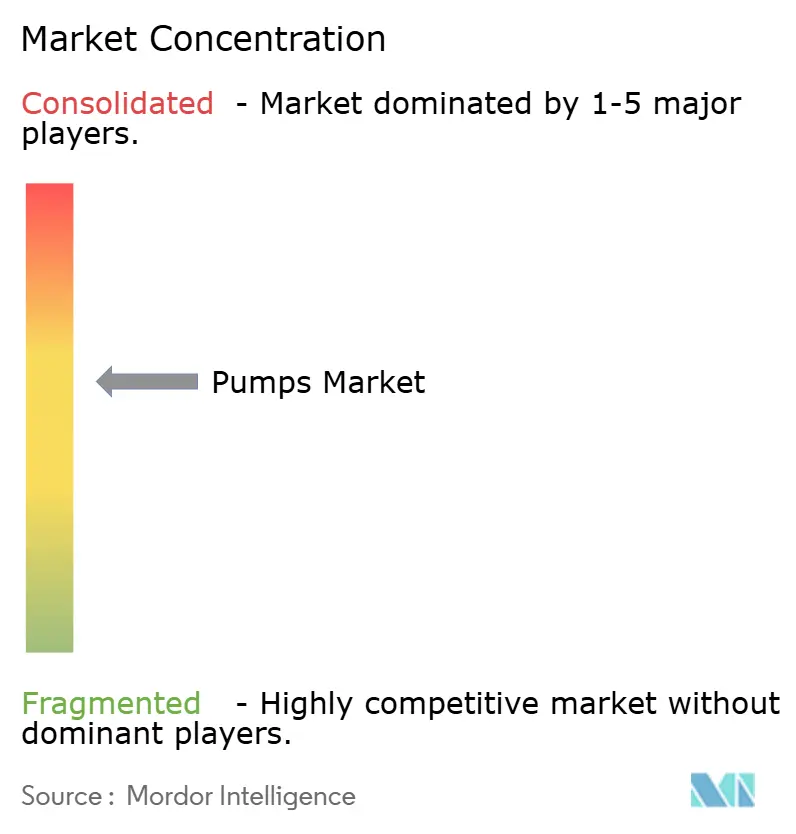

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes par Mordor Intelligence

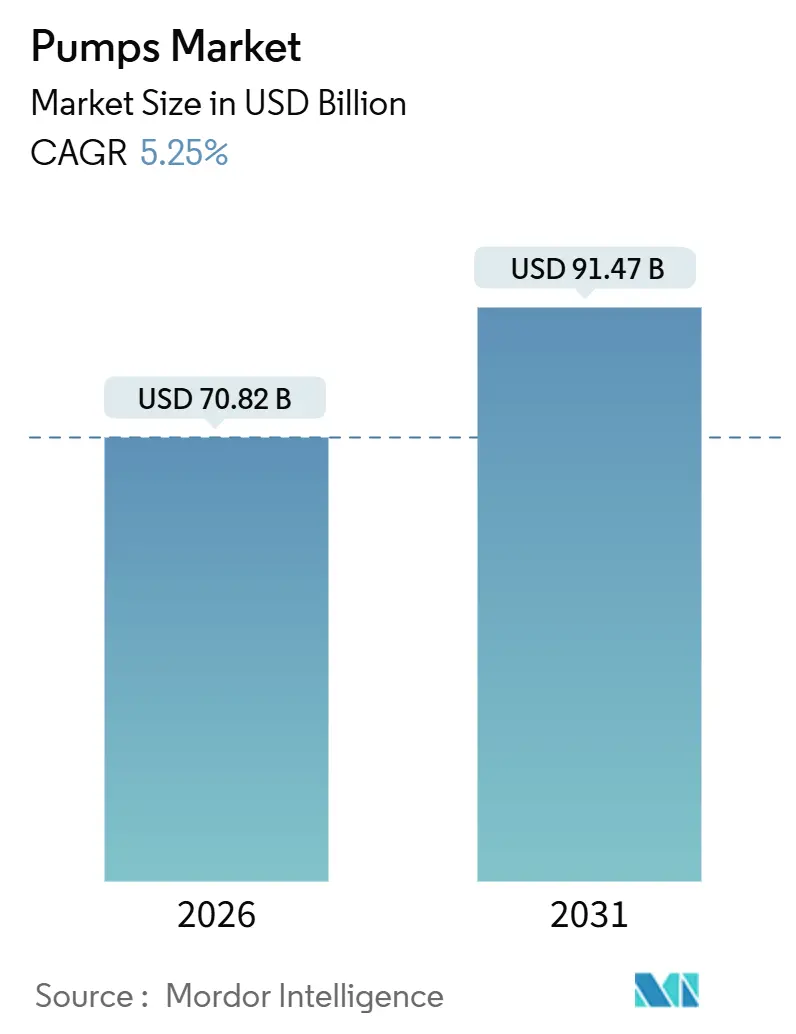

La taille du marché des pompes est estimée à 70,82 milliards USD en 2026 et devrait atteindre 91,47 milliards USD d'ici 2031, à un TCAC de 5,25 % au cours de la période de prévision (2026-2031).

Les dépenses soutenues consacrées aux réseaux d'eau municipaux, l'escalade des investissements (CAPEX) pour le dessalement dans la région MENA et en Asie-Pacifique, ainsi que les pressions réglementaires en faveur du traitement tertiaire des eaux usées en Europe ancrent les volumes unitaires. Parallèlement, les systèmes alimentés à l'énergie solaire pour l'irrigation hors réseau et l'adoption progressive de conceptions sans joint à entraînement magnétique dans le bioprocédé reconfigurent le paysage concurrentiel. Les fabricants chinois continuent de comprimer les marges sur les lignes centrifuges standardisées, contraignant les acteurs occidentaux établis à se concentrer sur les niches sur mesure et les services numériques à valeur ajoutée. La volatilité des matières premières, notamment l'acier inoxydable duplex lié au nickel, demeure le principal frein aux bénéfices pour les assembleurs de taille intermédiaire, tandis que les retraits des centrales à charbon thermique dans les pays de l'OCDE freinent les remplacements de pompes de circulation. Dans ce contexte de forces contradictoires, le marché des pompes maintient une visibilité de croissance à un chiffre moyen grâce au dessalement, aux ajouts de transport intermédiaire de schiste et aux projets de refroidissement urbain nécessitant des unités de grande taille et haute fiabilité.

Points clés du rapport

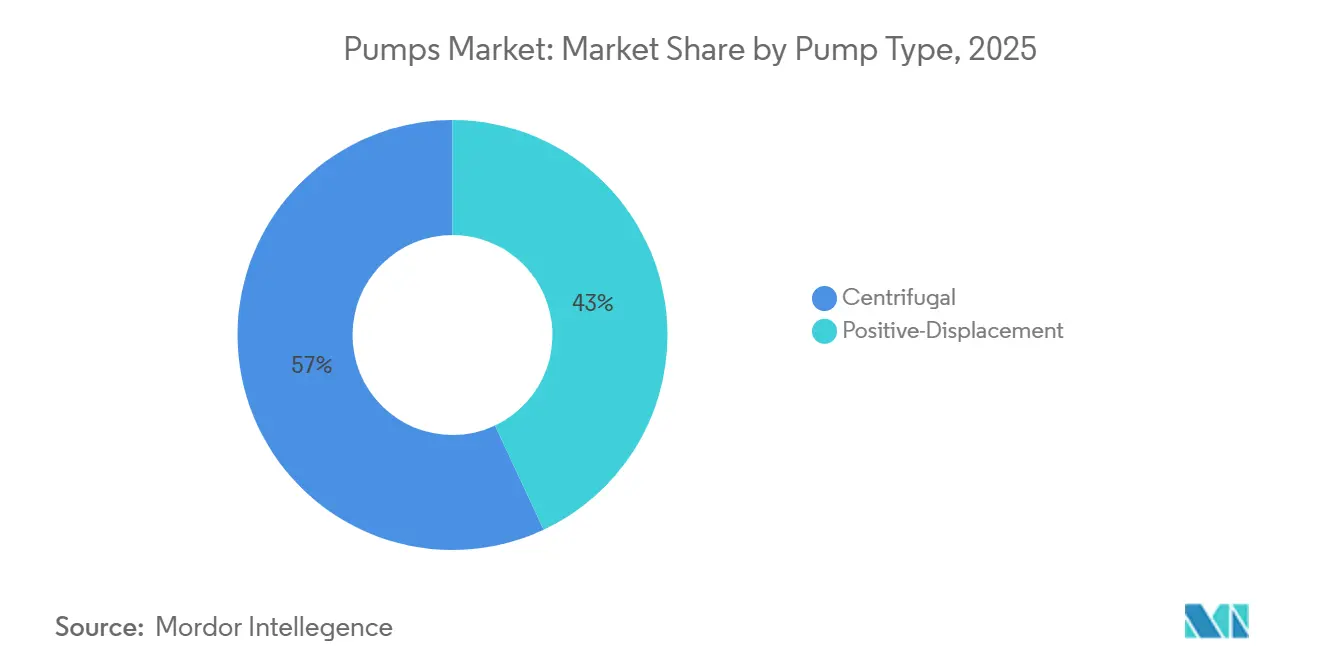

- Par type de pompe, les conceptions centrifuges ont capté 56,97 % du chiffre d'affaires 2025 dans la part de marché des pompes et devraient progresser à un TCAC de 6,00 % jusqu'en 2031.

- Par technologie d'entraînement, les installations à moteur électrique représentaient 74,90 % de la taille du marché des pompes en 2025, tandis que le solaire et les autres énergies renouvelables affichaient le TCAC le plus élevé à 9,30 % jusqu'en 2031.

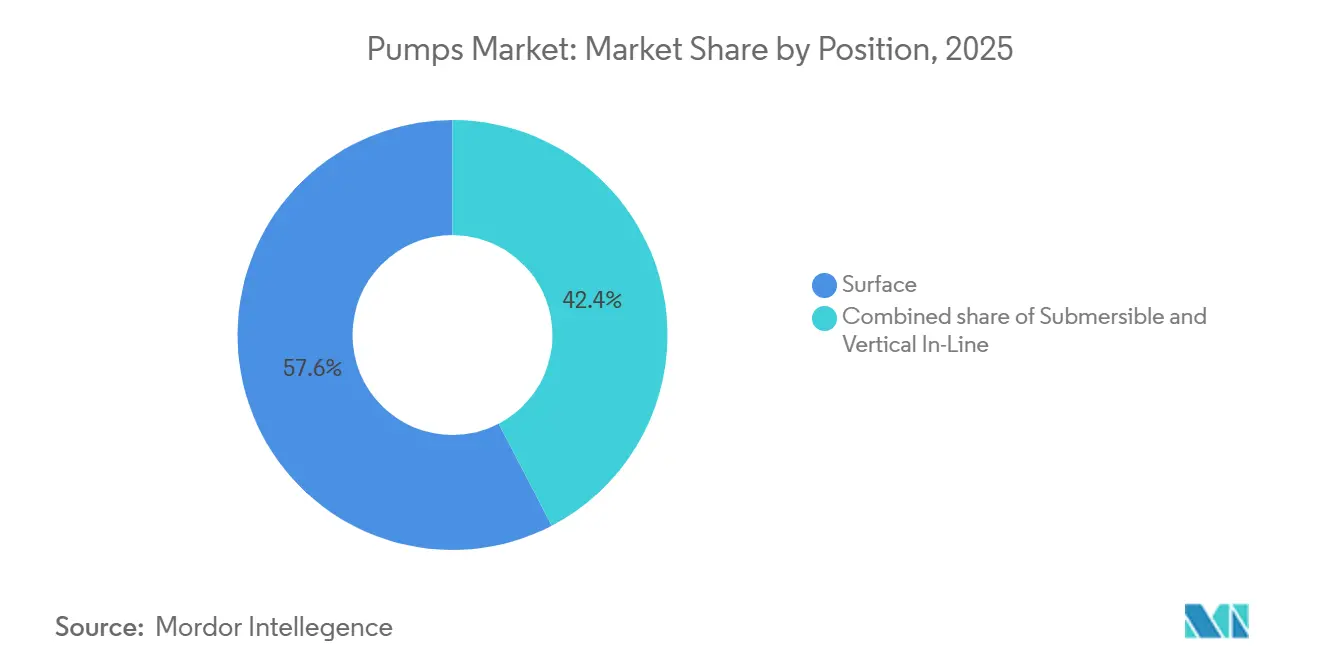

- Par position, les pompes de surface détenaient une part de marché des pompes de 57,63 % en 2025 ; les variantes submersibles enregistrent le TCAC le plus rapide à 8,30 % jusqu'en 2031.

- Par application, l'eau et les eaux usées représentaient 52,11 % de la taille du marché des pompes en 2025 et croîtront à 5,85 % jusqu'en 2031.

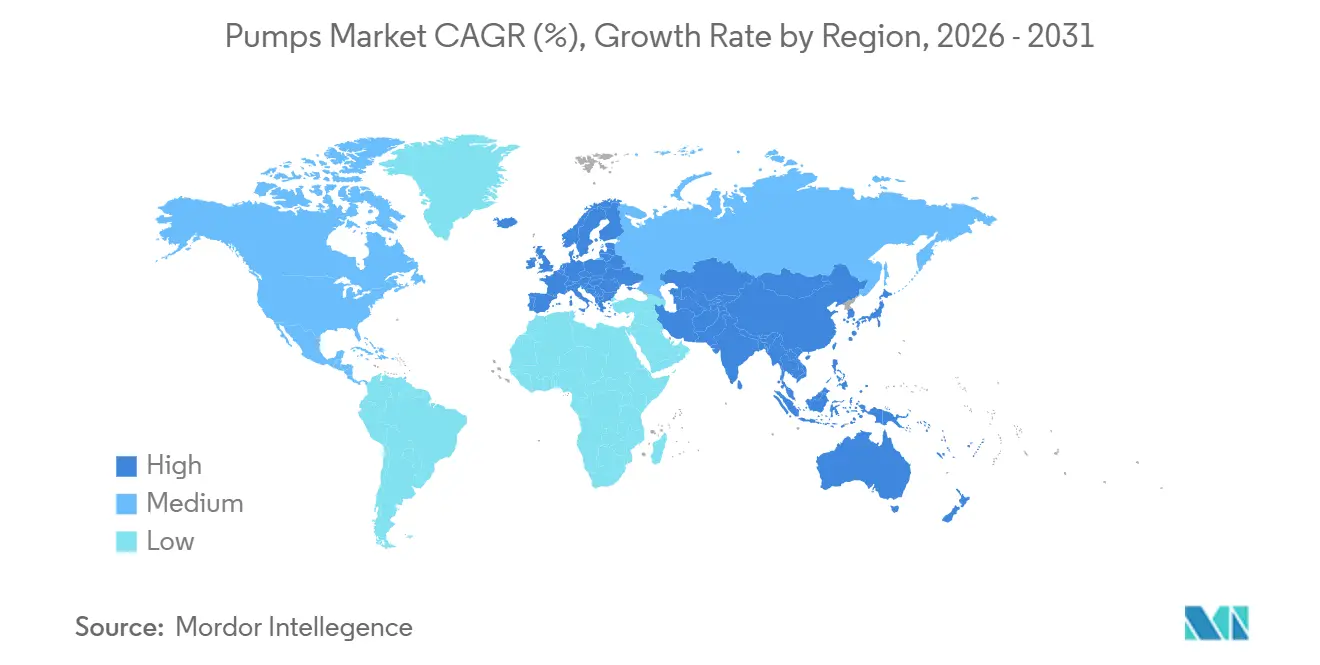

- Par géographie, l'Asie-Pacifique a généré 53,27 % du chiffre d'affaires 2025 et devrait afficher un TCAC de 5,90 %, le plus rapide parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade du CAPEX dans les projets de dessalement dans la région MENA et en Asie-Pacifique | 1.2% | Cœur MENA (Arabie Saoudite, Émirats Arabes Unis, Qatar), Asie-Pacifique (Inde, provinces côtières de Chine) | Moyen terme (2-4 ans) |

| Mandats stricts de réutilisation des eaux usées en Europe et en Amérique du Nord | 0.9% | UE-27, Royaume-Uni, États-Unis, Canada | Court terme (≤ 2 ans) |

| Expansion rapide des projets pétroliers et gaziers de schiste et en eaux profondes dans le golfe américain et au Brésil | 0.8% | États-Unis (golfe du Mexique, bassin Permien), Brésil (bassin de Santos pré-sel) | Long terme (≥ 4 ans) |

| Essor des installations de refroidissement et de chauffage urbains dans les pays nordiques et au Moyen-Orient | 0.7% | Pays nordiques (Suède, Danemark, Finlande), Moyen-Orient (Émirats Arabes Unis, Qatar, Arabie Saoudite) | Moyen terme (2-4 ans) |

| Électrification de l'irrigation agricole (pompes solaires) en Inde et en Afrique | 0.7% | Inde (Rajasthan, Gujarat, Maharashtra), Afrique subsaharienne (Kenya, Éthiopie, Nigeria) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade du CAPEX dans les projets de dessalement dans la région MENA et en Asie-Pacifique

La Stratégie nationale de l'eau de l'Arabie Saoudite alloue 13 milliards USD à la capacité d'osmose inverse d'ici 2030, stimulant la demande d'unités centrifuges haute pression dotées d'organes internes en acier inoxydable duplex résistant à la fissuration par corrosion sous contrainte aux chlorures. L'Autorité de l'eau et de l'électricité d'Abou Dhabi aux Émirats Arabes Unis a attribué en mars 2025 un contrat de 1,1 milliard USD pour l'usine Taweelah RO-3, qui spécifie 12 pompes centrifuges multi-étagées d'une capacité de 1 200 m³/h chacune. La Mission Jal Jeevan de l'Inde a alloué 60 000 crores INR (7,2 milliards USD) en 2025-26 pour des projets pilotes de dessalement côtier, imposant des dispositifs de récupération d'énergie réduisant les coûts de pompage sur le cycle de vie jusqu'à 30 %. Le 14e Plan quinquennal de la Chine ajoute 2,9 millions de m³/jour de capacité de dessalement d'ici 2027, les services publics pré-qualifiant les fabricants de pompes selon les normes ISO 9001 et API 610. Chaque module de 100 000 m³/jour nécessite 8 à 12 pompes d'alimentation plus des unités de circulation de saumure correspondantes, stimulant les commandes à court terme pour les lignes centrifuges.

Mandats stricts de réutilisation des eaux usées en Europe et en Amérique du Nord

La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires oblige au traitement tertiaire pour les agglomérations de plus de 10 000 équivalents-habitants d'ici décembre 2030, incitant 6 200 installations à installer 4 à 6 pompes supplémentaires à variateur de fréquence par site.[1]Commission européenne, "Révision de la directive sur le traitement des eaux urbaines résiduaires," europa.eu En Californie, le Portefeuille de résilience de l'eau 2023 vise 30 % d'utilisation d'eau recyclée d'ici 2030, libérant 2,8 milliards USD pour des mises à niveau de stations de traitement intégrant des pompes de surpression pour compenser les chutes de pression membranaires. Les limites américaines en attente sur les PFAS contraindront 12 000 systèmes publics à installer de nouvelles étapes de pompage liées à des trains de charbon actif en grains. Les services publics privilégient les fabricants proposant des alliages résistants à la corrosion et des efficacités moteur IE3 et supérieures, accélérant le flux de commandes à court terme.

Expansion rapide des projets pétroliers et gaziers de schiste et en eaux profondes dans le golfe américain et au Brésil

La production dans le golfe du Mexique américain devrait atteindre 2,1 millions de barils par jour d'ici 2027, augmentant la demande de pompes submersibles électriques certifiées à 10 000 psi.[2]Administration américaine d'information sur l'énergie, "Prévisions de production pétrolière dans le golfe du Mexique," eia.gov Petrobras a alloué 102 milliards USD jusqu'en 2029 pour des développements pré-sel nécessitant chacun 30 à 40 pompes centrifuges API 610 pour le transfert de brut et l'injection d'eau de mer. À terre, les opérateurs intermédiaires du bassin Permien déploient des pompes multiphasiques accommodant des ratios gaz-liquide supérieurs à 90 %, avec des commandes en hausse de 22 % d'une année sur l'autre chez Baker Hughes. Les longs délais de réalisation des projets offrent une visibilité mais exposent les fabricants aux fluctuations des prix des matières premières susceptibles de retarder les décisions finales d'investissement.

Essor des installations de refroidissement et de chauffage urbains dans les pays nordiques et au Moyen-Orient

Dubaï vise 1,2 million de tonnes de réfrigération de refroidissement urbain d'ici 2030, chaque centrale de refroidissement utilisant des pompes de circulation de 600 à 1 200 kW dimensionnées pour un débit de 3 000 m³/h. La pénétration du chauffage urbain en Suède a atteint 91 % des résidences en 2025, entraînant des rénovations avec des pompes à vitesse variable réduisant la consommation d'énergie de 15 à 20 %. Grundfos a décroché une commande de 18 millions EUR en juin 2025 pour 240 pompes connectées à l'Internet des objets sur le réseau de 1 400 km d'Helsinki. L'usine de Lusail au Qatar emploie 16 pompes verticales en ligne d'une puissance de 450 kW chacune pour desservir 200 000 résidents. Des réglementations telles que l'Écoconception de l'UE et l'ASHRAE 90.1 éliminent progressivement les unités à vitesse fixe, consolidant la croissance des modèles à haute efficacité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du nickel et de l'acier inoxydable gonflant le coût des matières premières | -0.6% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération de fabricants chinois à bas coût comprimant les marges | -0.5% | Mondial, plus prononcé dans les segments municipaux d'Asie-Pacifique et du Moyen-Orient | Moyen terme (2-4 ans) |

| Déclin du parc de centrales thermiques dans les pays de l'OCDE limitant les pompes de circulation | -0.4% | Pays de l'OCDE (Allemagne, Royaume-Uni, États-Unis, Japon) | Long terme (≥ 4 ans) |

| Longs cycles de remplacement municipaux (15-20 ans) limitant les ventes annuelles | -0.3% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du nickel et de l'acier inoxydable gonflant le coût des matières premières

Les prix au comptant du nickel ont augmenté de 18 % au premier trimestre 2025 avant de reculer de 9 % en fin d'année, poussant les suppléments sur l'acier inoxydable duplex à la hausse de 7 à 11 % dans les aciéries européennes.[3]London Metal Exchange, "Tableau de bord des prix du nickel," lme.com Une variation de 10 % du nickel augmente les coûts des roues et des corps de pompe de 4 à 6 %, comprimant les marges sur les équipements de 150 à 200 points de base chez les fabricants de taille intermédiaire. Flowserve a enregistré un impact négatif de 42 millions USD lié à l'inflation des matériaux en 2024, malgré des clauses d'escalade sur les commandes à long cycle. Les petits fabricants asiatiques dépourvus de programmes de couverture font face à une érosion des marges plus profonde car la substitution des matériaux est limitée dans les services riches en chlorures ou en gaz acide. Les périodes de validité des offres se sont raccourcies et certains contractants insistent sur des matériaux fournis par le maître d'ouvrage pour atténuer l'exposition.

Prolifération de fabricants chinois à bas coût comprimant les marges

Les marques chinoises, notamment Leo, Shimge et CNP, détiennent désormais 15 à 20 % du volume mondial municipal et industriel léger, proposant des unités équivalentes API 610 à 60-70 % des prix catalogue occidentaux et accordant des délais de paiement de 24 mois. Xylem a cité des appels d'offres perdus en Indonésie et aux Philippines en raison d'une tarification agressive lors de son appel aux résultats du troisième trimestre 2024. Grundfos a répondu en lançant en 2024 une gamme à coût réduit réduisant le coût des matières premières de 15 à 20 %. Si les pompes pétrochimiques et sous-marines sur mesure restent protégées par la traçabilité métallurgique et les contrats de service pluriannuels, les entrants chinois réinvestissent leurs bénéfices dans la recherche et développement pour des modèles haute température et haute pression susceptibles d'éroder ce tampon après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la domination des centrifuges ancre la base installée

Les conceptions centrifuges représentaient 56,97 % du chiffre d'affaires 2025 dans le marché des pompes et enregistreront un TCAC prévisionnel de 6,00 % grâce aux modules de dessalement, aux mises à niveau municipales et aux rénovations de systèmes de climatisation. L'installation de Ras Al Khair en Arabie Saoudite exploite à elle seule 18 pompes centrifuges multi-étagées d'une capacité de 1 800 m³/h, illustrant l'avantage d'échelle que les pompes centrifuges offrent dans les services à haut débit et pression modérée.[4]Sulzer AG, "Cas de référence de dessalement de Ras Al Khair," sulzer.com Leur chaîne d'approvisionnement mature, leurs empreintes standardisées selon les normes ANSI B73.1 et ISO 2858, et leur vaste réseau de service après-vente réduisent les coûts du cycle de vie de 20 à 30 % par rapport aux alternatives à déplacement positif. Les pompes à cavité progressive, à membrane et à engrenages constituent le reste du marché, trouvant une croissance régulière mais de niche dans les applications de fluides visqueux et de dosage où l'amorçage automatique ou la manipulation de fluides sensibles au cisaillement est incontournable.

Les modèles à déplacement positif conservent des positions solides dans les secteurs pharmaceutique, laitier et du transfert de pétrole lourd. Les orientations de la FDA américaine de 2024 sur la fabrication continue de produits biologiques font pivoter les installations vers des pompes à membrane à usage unique qui éliminent le risque de contamination croisée. Dans la région d'Athabasca au Canada, des pompes à vis capables de pomper du brut à 10 000 cP remplacent les unités centrifuges qui calent sous haute viscosité. Cependant, les unités centrifuges continueront de dominer la taille du marché des pompes pour l'eau, les eaux usées et la climatisation grâce à leurs conceptions modulaires, leur moindre intensité capitalistique et leur maintenance sur site plus aisée.

Par technologie d'entraînement : les moteurs électriques en tête, le solaire en plein essor

Les moteurs électriques alimentaient 74,90 % des installations en 2025, une part qui devrait s'éroder seulement modestement à mesure que les mandats d'efficacité IE3 et IE4 accélèrent les rénovations en Europe et en Amérique du Nord. Les variateurs de fréquence intégrés aux moteurs à induction peuvent réduire la consommation d'énergie de 20 à 30 % en adaptant la vitesse de la pompe à la demande en temps réel. Les moteurs diesel et gaz servent désormais principalement les environnements éloignés ou d'urgence car la conformité aux limites d'émissions Tier 4 Final et Stage V ajoute 8 000 à 15 000 USD de coûts de post-traitement au-dessus de 56 kW.

Pendant ce temps, les configurations à entraînement solaire, représentant un mince 6,50 % du volume 2025, progressent le plus rapidement à un TCAC de 9,30 %. La subvention PM-KUSUM de l'Inde a déjà déployé 1,8 million de systèmes, réduisant les périodes de retour sur investissement des agriculteurs à quatre ans. Les modèles de paiement à l'usage s'appuyant sur la monnaie mobile au Kenya, en Éthiopie et au Nigeria répartissent les coûts en capital sur 24 à 36 mois, supprimant la barrière initiale pour les petits exploitants. Au segment haut de gamme, les pompes sans joint à entraînement magnétique servent les usines de sciences de la vie et de chimie fine où l'absence totale de fuite l'emporte sur des prix catalogue 40 à 50 % plus élevés ; Flowserve a enregistré une hausse de 12 % des commandes 2024 pour ces unités. La répartition par technologie d'entraînement se bifurque en conséquence : les moteurs électriques connectés au réseau occupent des positions ancrées dans l'industrie urbaine, le solaire étend les surfaces hors réseau, et les variantes à entraînement magnétique protègent les niches de transfert stérile à haute valeur ajoutée.

Par position : les pompes de surface prédominent, les submersibles progressent en eaux profondes

Les pompes montées en surface représentaient 57,63 % des expéditions 2025 dans le marché des pompes, privilégiées pour leur facilité d'entretien et leur moindre investissement initial dans les usines municipales et les boucles de climatisation. Les pompes à corps divisé horizontalement dominent les conduites principales des services d'eau car les techniciens peuvent remplacer les roues sans perturber la tuyauterie, limitant les interruptions à six heures. Les modèles à aspiration en bout représentent la plupart des installations de services aux bâtiments inférieures à 30 kW, où les empreintes compactes l'emportent sur les gains d'efficacité marginaux.

Les unités submersibles, représentant 28,07 % de la demande 2025, progresseront à un TCAC de 8,30 % jusqu'en 2031 à mesure que les projets en eaux profondes au Brésil et dans le golfe du Mexique américain arrivent à maturité et que les stations de relevage municipales privilégient la réduction du bruit. Petrobras prévoit d'installer 240 pompes submersibles électriques certifiées pour une pression de fond de 10 000 psi d'ici 2029. Les modèles d'eaux usées anti-colmatage de Xylem prolongent le temps moyen entre les interventions à 36 mois dans les stations de relevage urbaines. Les unités verticales en ligne conservent leur utilité là où l'espace au sol est limité, mais les retraits de centrales à charbon dans les pays de l'OCDE amincissent leur base installée dans les centrales thermiques. La répartition par position reflète donc un équilibre entre l'accès à la maintenance, l'efficacité énergétique et la profondeur de service, les submersibles progressant là où les pertes de hauteur d'aspiration ou les contraintes acoustiques dominent les critères de décision.

Par application : l'eau et les eaux usées ancrent la demande

Les projets d'eau et d'eaux usées ont représenté 52,11 % du chiffre d'affaires 2025 dans le marché des pompes et progresseront à un TCAC de 5,85 %, reflétant le vieillissement des réseaux en Amérique du Nord et le traitement tertiaire imposé en Europe. L'Association américaine des travaux sur l'eau évalue les besoins en investissements des services publics américains à 1 000 milliards USD d'ici 2040, dont les pompes représentent environ 10 %. Chaque train d'osmose inverse ajouté dans le cadre de la poussée de dessalement de l'UE nécessite huit pompes d'alimentation à 60 bars ou plus, assurant un flux de commandes centrifuges régulier. Les sites chimiques et pétrochimiques, en revanche, voient des décisions finales d'investissement retardées en raison de la surcapacité en éthylène en Chine et au Moyen-Orient, limitant la hausse à un TCAC de 4,90 %.

La climatisation et les services aux bâtiments représentent 11,20 % du chiffre d'affaires 2025 et progressent à 5,10 % grâce au refroidissement urbain à Dubaï, Doha et Riyad, ainsi qu'aux rénovations de pompes à chaleur en Scandinavie. Le pétrole et le gaz couvrent 9,80 % des ventes ; la croissance s'oriente vers la production artificielle sous-marine et le transport intermédiaire de schiste tandis que le forage terrestre recule en Amérique du Nord. Les clients des secteurs minier, alimentaire et des boissons, et des sciences de la vie se taillent chacun des niches plus petites mais saines, ces derniers bénéficiant de conceptions sans joint évitant la contamination des lots dans les usines de produits biologiques.

Analyse géographique

L'Asie-Pacifique représentait 53,27 % du chiffre d'affaires mondial 2025 dans le marché des pompes et devrait croître à un TCAC de 5,90 % jusqu'en 2031. La Mission Jal Jeevan de l'Inde à elle seule nécessite 2,5 à 3 millions de pompes submersibles pour forages plus 800 000 surpresseurs pour le stockage en hauteur, tandis que PM-KUSUM subventionne des ensembles solaires pour 3,5 millions de petits exploitants. La Chine ajoute près de 3 millions de m³/jour de dessalement d'ici 2027 à Tianjin, Qingdao et Dalian. La croissance de la fabrication en Asie du Sud-Est à 8,3 % stimule la demande de procédés industriels au Vietnam et en Thaïlande.

L'Europe représentait 21,40 % du chiffre d'affaires 2025 et progresse à un TCAC de 4,70 %. Les rénovations de traitement tertiaire dans le cadre de la directive sur les eaux urbaines résiduaires concernent 6 200 usines, tandis que la décarbonation du chauffage urbain en Suède et au Danemark stimule les mises à niveau de pompes à vitesse variable. Les retraits de centrales à charbon éliminent certains remplacements d'alimentation de chaudières, mais le tunnel Tideway de Thames Water d'une valeur de 5,5 milliards USD nécessite 36 grandes unités d'ici 2027.

L'Amérique du Nord détenait 14,60 % du chiffre d'affaires 2025, avec une prévision d'expansion à 4,90 %. Le développement en eaux profondes, notamment le projet Whale de Shell et Mad Dog 2 de BP, consolide les commandes de submersibles, tandis que le mandat californien sur l'eau recyclée stimule les rénovations de traitement tertiaire. Le segment des pétroles lourds au Canada s'appuie sur des pompes à cavité progressive, compensant la perte de demande de circulation liée aux centrales à charbon thermique.

L'Amérique du Sud a représenté 6,30 % des ventes 2025 et a progressé à 5,60 % grâce aux projets pré-sel du Brésil et aux expansions des mines de cuivre chiliennes. Le Moyen-Orient et l'Afrique, représentant 4,43 % de la valeur 2025, surpassent les autres régions à un TCAC de 6,10 % grâce aux investissements en dessalement et aux déploiements de pompes solaires au Kenya, en Éthiopie et au Nigeria.

Paysage réglementaire

La réglementation en matière d'efficacité énergétique reste un moteur de conformité majeur pour les fabricants de pompes desservant les services du bâtiment et les systèmes d'eau municipaux. Aux États-Unis, le Department of Energy (DOE) a publié une règle finale le 20 mai 2024 établissant de nouvelles normes de conservation de l'énergie pour les pompes de circulation, applicables à partir du 5 août 2024, avec une conformité des fabricants exigée d'ici le 22 mai 2028. Ce calendrier influence la refonte des produits et la planification de la certification en vertu du 10 CFR Part 431.

En Europe, le cadre Écoconception continue de fixer des exigences minimales d'efficacité pour les pompes hydrauliques rotodynamiques via l'Indice d'Efficacité Minimale (MEI) au titre du Règlement (UE) 547/2012, administré par la Commission européenne. Ces seuils d'efficacité, associés à la surveillance du marché et aux spécifications d'approvisionnement liées à la performance Écoconception, favorisent une adoption plus large des systèmes hydrauliques à haute efficacité, des couplages de moteurs de classe IE3/IE4, et du fonctionnement à vitesse variable dans les applications réglementées.

Paysage concurrentiel

Les cinq premiers fournisseurs, Flowserve, Grundfos, Xylem, KSB et Sulzer, commandent collectivement environ 30 à 35 % du chiffre d'affaires mondial, témoignant d'une fragmentation modérée dans le marché des pompes. Les leaders occidentaux migrent vers des niches sur mesure nécessitant une métallurgie exotique, la conformité API 610 et des garanties de performance numérique. Flowserve a signalé une hausse de 12 % d'une année sur l'autre des commandes de pompes à entraînement magnétique pour le bioprocédé dans ses dépôts 2024. Les challengers chinois tels que Leo Group, Shimge et CNP ont capté jusqu'à 20 % de parts dans les appels d'offres municipaux et industriels légers en proposant des prix 20 à 30 % inférieurs aux catalogues occidentaux et en alignant les périodes de garantie. Pour défendre leurs marges, Grundfos a lancé une gamme à prix accessible en 2024 et investi 250 millions EUR dans une usine indienne de 120 000 m² qui produira 1,2 million d'unités par an d'ici 2026.

La numérisation est désormais incontournable. Grundfos iSOLUTIONS compte 180 000 pompes connectées transmettant des données en temps réel vers le cloud, réduisant les temps d'arrêt imprévus de 25 à 30 %. Xylem Vue surveille 1,2 million de points de comptage, alimentant des analyses qui prolongent la durée de vie des actifs de 15 à 20 %. Les fabricants régionaux plus petits peinent à financer des plateformes comparables et pourraient rechercher des partenariats ou des consolidations. Les nouveaux entrants dans la chaîne de valeur comprennent des financeurs africains de pompes solaires à paiement à l'usage dissociant le matériel du service et des startups de fabrication additive imprimant des roues en titane réduisant les délais de livraison de 60 %.

Dans ce paysage, les ensembles hybrides solaire-diesel pour l'exploitation minière à distance, les jumeaux numériques pour la maintenance prédictive dans le chauffage urbain, et les modules de dessalement modulaires pour les services publics insulaires représentent des opportunités inexploitées. À l'inverse, les pompes de distribution d'eau standardisées font face à une tarification de type produit de base, les importations chinoises atteignant 95 % de livraisons dans les délais. À moyen terme, les fusions-acquisitions devraient se concentrer sur les capacités logicielles ou en science des matériaux plutôt que sur la pure capacité de production.

Leaders du secteur des pompes

Flowserve Corporation

Grundfos Holding A/S

KSB SE & Co. KGaA

Sulzer Ltd.

Xylem Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts régionalisés de capacité de fabrication et les mouvements de portefeuille dans le traitement de l'eau indiquent un espace blanc autour de la livraison plus rapide, des solutions packagées et de la conformité technique pour les utilisateurs d'eau municipaux et industriels. En juin 2026, Grundfos a lancé une extension de production sur son site de Brookshire, au Texas, afin d'accroître la capacité pour les systèmes de pompes destinés aux services publics d'eau et aux applications commerciales (avec une capacité annuelle estimée à 75 000 unités). En juin 2026, KSB a fait avancer un programme de modernisation et d'augmentation de capacité pour son site de production Eta à Frankenthal, en Allemagne (investissement dépassant 70 millions d'EUR, avec une augmentation annoncée de 54 000 à 65 000 unités par an d'ici 2030). Ces projets permettent de réduire les délais de livraison pour les lignes centrifuges standardisées et de libérer de la capacité pour le dessalement, l'énergie de quartier et les rénovations industrielles.

Les évolutions technologiques et des spécifications créent également des voies de monétisation au-delà de la première vente d'équipement, notamment les packages de rénovation VFD, la surveillance connectée et la maintenance prédictive pour les parcs critiques où la disponibilité et la consommation d'énergie orientent les décisions d'achat. Le parc installé dans le refroidissement et le chauffage urbains, associé à la pression réglementaire sur l'efficacité des pompes et des circulateurs dans l'UE et aux États-Unis, favorise des mises à niveau groupées combinant hydraulique à haute efficacité, variateurs de vitesse et surveillance des conditions. Les investissements et acquisitions dans le traitement de l'eau, comme l'ajout par Grundfos de capacités de traitement pharmaceutique et commercial-industriel via MECO et l'activité commerciale et industrielle de Culligan, élargissent la demande adressable pour des skids de traitement complets et des applications à haute pureté nécessitant un risque de fuite maîtrisé, des matériaux validés et un contrôle de débit stable.

Développements récents du secteur

- Juillet 2026 : Grundfos a finalisé l'acquisition de l'activité Commercial et Industrielle de Culligan en Italie, en France et au Royaume-Uni, élargissant son empreinte dans les solutions de traitement de l'eau sur des marchés finaux européens clés. Cette opération renforce Grundfos dans les offres de traitement packagées et axées sur le service, où pompage, contrôles et équipements de qualité de l'eau sont achetés ensemble.

- Juin 2026 : Flowserve a finalisé l'acquisition de la division Vannes de Trillium Flow Technologies pour 490 millions d'USD, élargissant son portefeuille de vannes dans des applications conventionnelles et émergentes. L'offre combinée soutient des portées de projets intégrées plus larges où pompes, vannes et services de contrôle des flux sont spécifiés et entretenus comme un système unique.

- Octobre 2025 : KSB a conclu un accord de coopération avec HERMETIC-Pumpen GmbH axé sur les pompes à moteur noyé pour le marché nucléaire mondial. Ce partenariat combine un savoir-faire complémentaire dans les conceptions hermétiquement scellées, favorisant l'accès à des projets à spécifications plus élevées privilégiant un fonctionnement sans fuite et de longs intervalles d'entretien.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des pompes est défini comme la valeur des unités de pompes complètes vendues pour le déplacement de liquides dans les usages industriels, municipaux, agricoles, des services du bâtiment et de l'énergie. Nous traitons le marché comme des revenus de première vente et nous nous concentrons sur la demande d'équipement de pompage plutôt que sur l'activité de service en aval.

Exclusions de périmètre : les pièces détachées de rechange, la location de pompes et les dispositifs de niche très spécifiques (comme les pompes à perfusion médicale et microfluidiques, ainsi que les circulateurs CVC à faible puissance) sont exclus des totaux du marché principal.

Aperçu de la segmentation

- Par type de pompe

- Centrifuge

- À déplacement positif

- Par technologie d'entraînement

- Moteur électrique

- Moteur diesel/gaz

- Solaire/renouvelable

- À entraînement magnétique/sans joint

- Par position

- Surface

- Submersible

- Vertical en ligne

- Par application

- Eau et eaux usées

- Chimique et pétrochimique

- Climatisation et services aux bâtiments

- Pétrole et gaz (amont, intermédiaire, aval)

- Alimentation et boissons

- Mines et métaux

- Production d'énergie (thermique, nucléaire, renouvelables)

- Pharmaceutique et biotechnologie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Turquie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Vietnam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Égypte

- Nigeria

- Qatar

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des points d'ancrage publics qui nous aident à établir des signaux de demande réalistes pour les pompes et les secteurs qui les achètent. Nous avons examiné des sources telles que les indicateurs d'utilisation de l'eau et industriels de l'USGS, les données d'activité de l'US Energy Information Administration, les séries énergétiques et industrielles de l'International Energy Agency, les indicateurs macroéconomiques et de construction de la Banque mondiale et de l'OCDE, et les flux commerciaux d'UN Comtrade pour les catégories liées aux pompes. Ces données aident à indiquer la direction et l'ampleur pour les marchés finaux où des systèmes de pompage sont installés.

Nous avons également utilisé les dépôts publics d'entreprises et les documents destinés aux investisseurs pour comprendre les mix produits, l'exposition régionale et les commentaires sur les prix, ce qui aide à établir l'évolution des ASP et les contrôles de marge. Dans certains cas, nous avons référencé des abonnements payants pour les données financières et de renseignement d'entreprises, des vues d'importation/exportation au niveau des expéditions, et des bases de données de brevets afin de valider les évolutions technologiques et le calendrier de la demande. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses documentaires, en particulier autour des cycles d'achat, des effets d'inventaire des canaux, et de la manière dont les prix sont réajustés dans les différentes régions. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, parties prenantes EPC et utilisateurs finaux dans les régions APAC, EMEA et Amériques. Nous avons ensuite utilisé ces discussions pour aligner les volumes, la demande de remplacement et les fourchettes d'ASP typiques par classe de pompe.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où l'activité des marchés finaux et les signaux d'investissement sont traduits en bassins de demande de pompes, puis filtrés à travers des cycles de remplacement réalistes et le calendrier des projets. En pratique, nous cartographions des variables telles que les dépenses d'investissement municipales en eau et eaux usées, les tendances de la production industrielle, l'activité des projets pétroliers, gaziers et énergétiques, l'intensité de la construction et des services du bâtiment, et l'évolution des importations/exportations de pompes pour estimer la direction de la demande unitaire par région.

Une fois cette structure en place, les valeurs sont corroborées par des approximations ascendantes sélectives, telles que des ventilations d'échantillons de revenus de fournisseurs, des vérifications de canaux de distribution, et la logique ASP fois volume pour les principales familles de pompes. Lorsque la visibilité directe sur les volumes est limitée, les écarts sont traités en utilisant des indicateurs de substitution (par exemple, les dépenses d'investissement sectorielles et le remplacement du parc installé), puis en corrigeant le résultat avec des retours primaires sur l'utilisation et les carnets de commandes. Pour les prévisions, une analyse de scénarios est utilisée autour des principaux moteurs comme les prix de l'énergie, le rythme du financement des infrastructures et les dépenses industrielles, et la trajectoire finale est choisie après examen des hypothèses des moteurs avec les données des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par le biais de multiples contrôles afin que les totaux restent cohérents avec les signaux du monde réel. Nous comparons les résultats du modèle avec des indicateurs indépendants comme la direction des échanges commerciaux, les cycles de dépenses d'investissement et les mouvements de prix communiqués publiquement, puis nous examinons les pics qui ne correspondent pas à la saisonnalité ou au rythme de projet attendus. Une seconde revue par un analyste est effectuée avant validation finale, et les clarifications sont reconfirmées auprès de certains répondants lorsque des écarts restent non résolus.

Le rapport est actualisé selon un cycle annuel, et des révisions intermédiaires sont déclenchées lorsque des événements importants modifient les hypothèses de demande ou de prix. Avant la livraison, une dernière vérification d'actualité est effectuée afin que la vision reflète les données publiques les plus récentes disponibles ainsi que tout changement de marché confirmé.

Comparaison de la taille du marché des pompes selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les pompes ne correspondent pas toujours car le moment de la mise à jour, la date de conversion des devises et les hypothèses de construction des prix peuvent modifier la valeur finale même lorsque le sujet semble identique. Des différences apparaissent également lorsqu'une étude utilise un instantané d'une seule année de base, tandis qu'une autre s'ajuste en continu en fonction des retards de projet, des cycles d'inventaire et du comportement de remplacement propre à chaque secteur.

Dans cette étude, le marché reste rattaché aux revenus de première vente des équipements de pompage, et la trajectoire des prix est vérifiée par rapport à des données d'entretiens répétées et à des commentaires publics avant que les totaux finaux ne soient verrouillés pour l'année de base. L'écart observé dans le tableau s'explique principalement par des limites de périmètre, comme l'inclusion ou l'exclusion de petites catégories de pompes de niche, ainsi que par le degré d'agressivité de l'expansion des ASP appliquée selon les régions et les secteurs, ces choix étant ensuite amplifiés par le rythme de mise à jour et le calendrier des taux de change de chaque éditeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 70,82 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 61,88 milliards d'USD (2025) | Utilise une année de base différente et une segmentation déclarée plus large sans exclusions claires, ce qui peut inclure des usages de pompes adjacents et modifier les totaux. L'estimation semble également plus sensible à un instantané de revenus d'une seule année et peut appliquer une courbe d'ASP plus lissée qui atténue les réajustements de prix à court terme. |

| Éditeur sectoriel B | 62,33 milliards d'USD (2025) | L'année de base et la fenêtre de prévision diffèrent, et le périmètre des produits et applications n'est pas clairement séparé des dispositifs de niche, ce qui peut modifier ce qui est comptabilisé comme vente de pompe. Le calendrier des devises et le rythme supposé des dépenses d'investissement en infrastructure et industrielles peuvent également faire varier la valeur de 2025 à la hausse ou à la baisse. |

Dans l'ensemble, cette fourchette n'est pas surprenante car le choix de l'année de base et ce qui est compté comme revenu d'équipement par rapport aux catégories adjacentes expliquent l'essentiel des écarts. En verrouillant le périmètre aux unités de pompes complètes, en validant la trajectoire des prix par des vérifications répétées, et en actualisant les hypothèses proches de la clôture de l'année de base, le chiffre final reste traçable à des variables claires et des étapes reproductibles, une discipline appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des pompes ?

La taille du marché des pompes a atteint 70,82 milliards USD en 2026.

À quelle vitesse le marché des pompes devrait-il croître ?

Le chiffre d'affaires devrait augmenter à un TCAC de 5,25 %, portant la valeur à 91,47 milliards USD d'ici 2031.

Quelle région est en tête de la demande de pompes ?

L'Asie-Pacifique a généré 53,27 % du chiffre d'affaires 2025 grâce aux constructions de dessalement et à l'expansion industrielle.

Quel type de pompe détient la plus grande part de marché ?

Les modèles centrifuges représentaient 56,97 % du chiffre d'affaires 2025.

Pourquoi les pompes alimentées à l'énergie solaire connaissent-elles une croissance rapide ?

Les subventions telles que PM-KUSUM en Inde et le financement par monnaie mobile en Afrique réduisent les coûts de possession, alimentant un TCAC de 9,30 % pour les entraînements solaires.

Dernière mise à jour de la page le: