Taille et part du marché des appareillages de commutation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

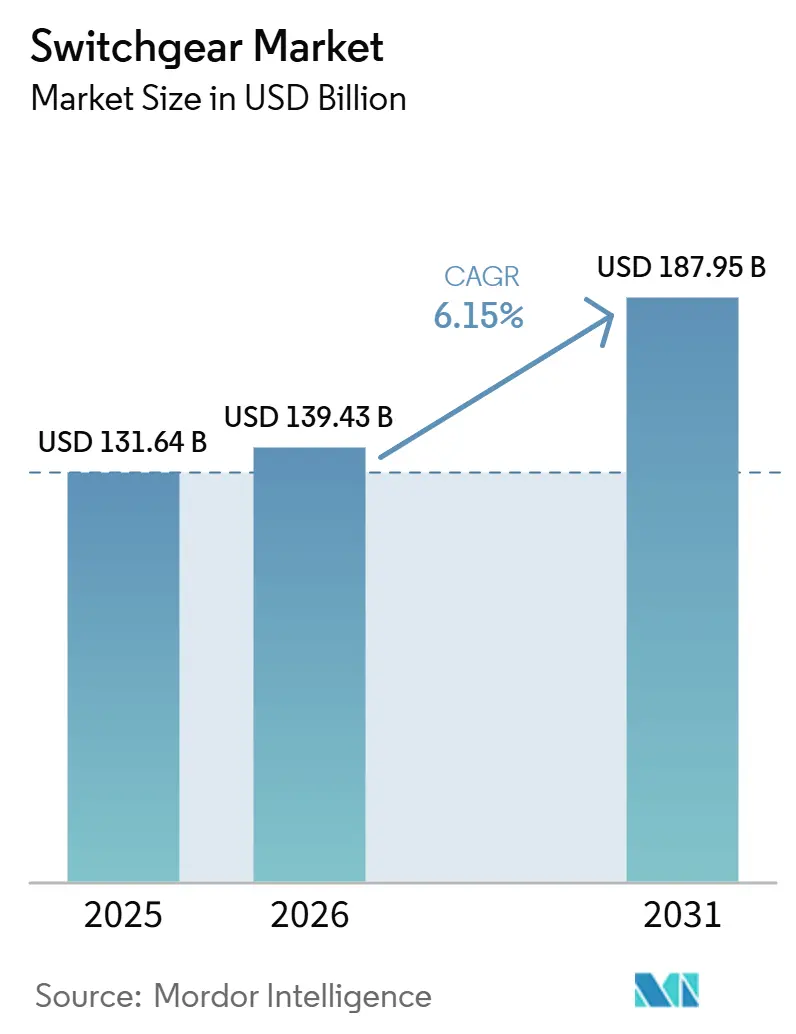

| Taille du Marché (2026) | 139.43 Milliards de dollars |

| Taille du Marché (2031) | 187.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

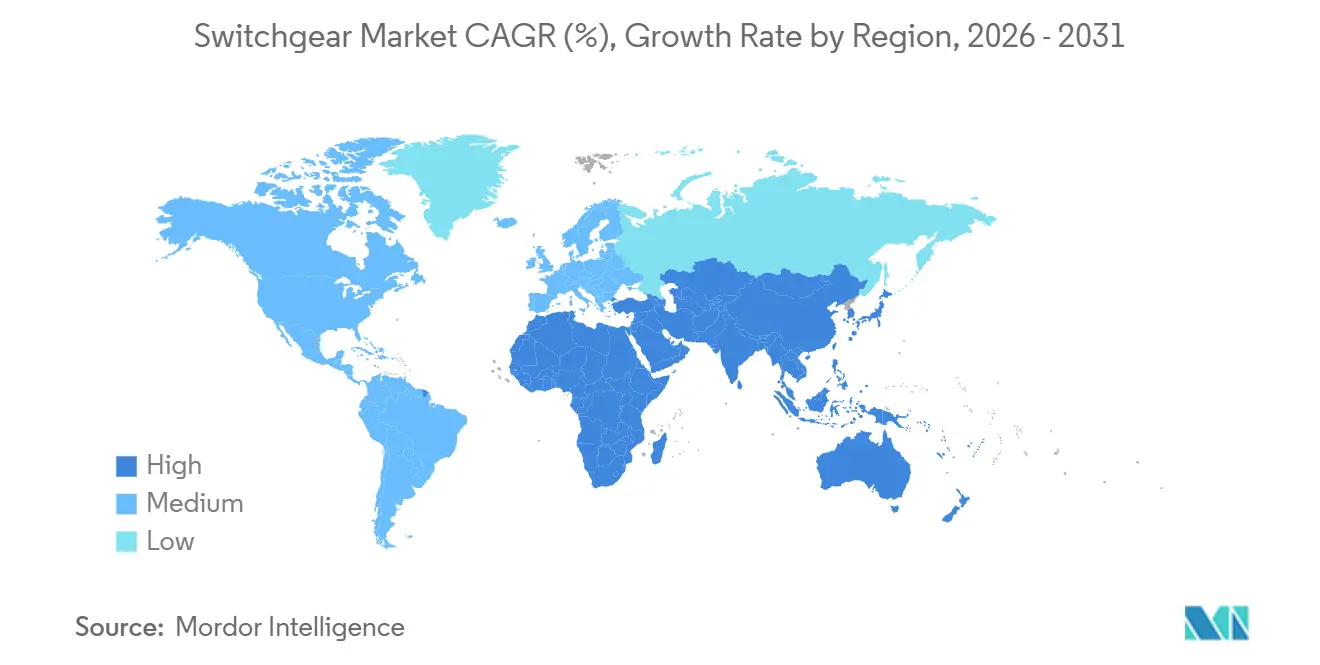

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

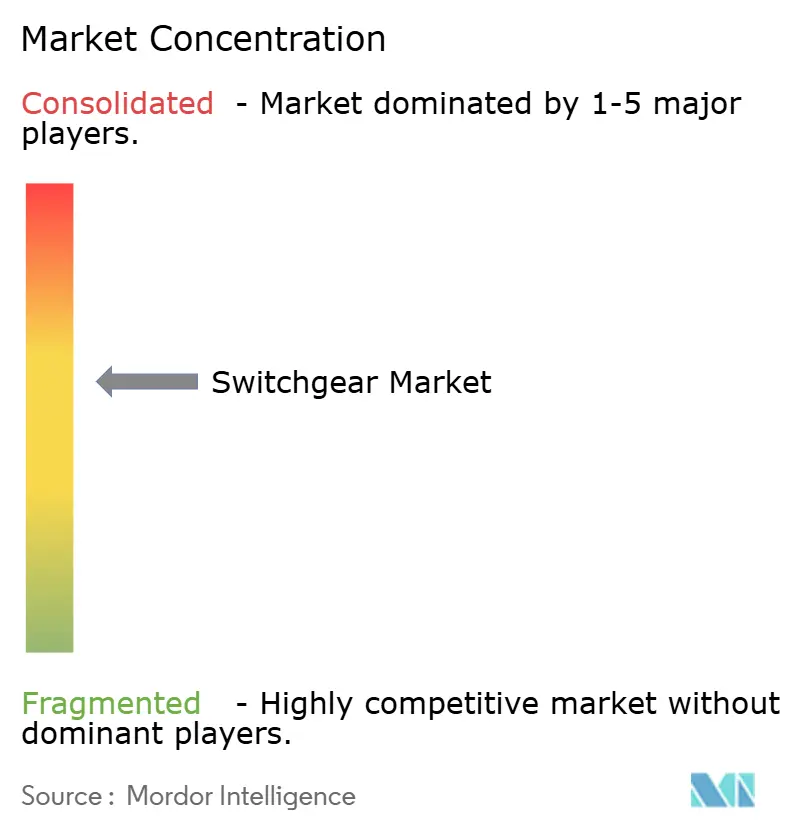

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation par Mordor Intelligence

La taille du marché des appareillages de commutation devrait passer de 131,64 milliards USD en 2025 à 139,43 milliards USD en 2026, pour atteindre 187,95 milliards USD d'ici 2031, avec un TCAC de 6,15 % sur la période 2026-2031.

La croissance est soutenue par l'électrification rapide des centres de données, les programmes de résilience des réseaux financés par les gouvernements, et l'interdiction par l'Union européenne du SF₆ dans les équipements de moyenne tension inférieurs à 24 kV, qui entre en vigueur en janvier 2026.[1]Commission européenne, « Législation de l'UE pour le contrôle des gaz fluorés », climate.ec.europa.eu Les fluctuations des prix du cuivre et de l'acier CRGO contraignent les fabricants à reconcevoir les jeux de barres basse tension, tandis que les contraintes d'approvisionnement en fluoronitrile allongent les délais de livraison des appareillages isolés au gaz. L'Asie-Pacifique domine la demande actuelle et développe le marché des appareillages de commutation plus rapidement que toute autre région, la Chine construisant des corridors à très haute tension et l'Inde modernisant ses réseaux de distribution.[2]Ministère de l'Énergie, « Programme révisé du secteur de la distribution », powermin.gov.in Les services publics continuent d'orienter la plus grande part de leurs investissements vers des mises à niveau du marché des appareillages de commutation qui renforcent les réseaux contre les conditions météorologiques extrêmes et intègrent la production d'énergie renouvelable.

Principaux enseignements du rapport

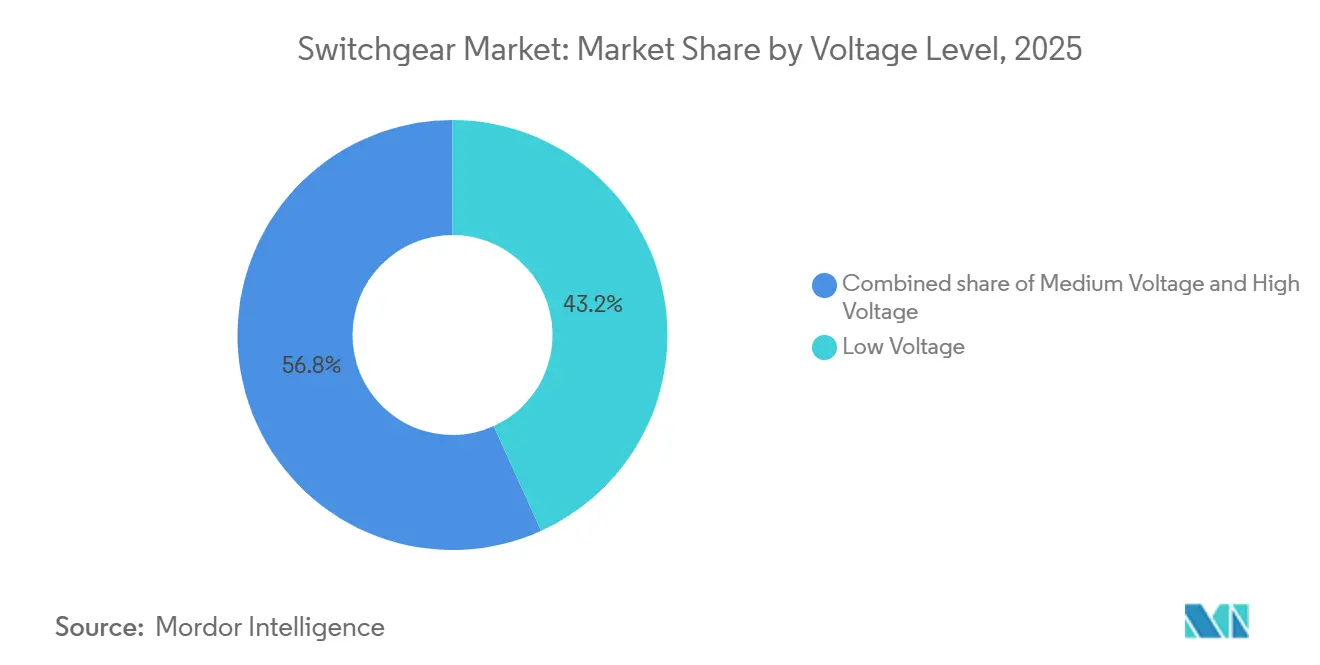

- Par tension, les équipements basse tension ont dominé avec une part de revenus de 43,22 % en 2025, tandis que les équipements haute tension devraient progresser à un TCAC de 8,01 % jusqu'en 2031.

- Par type d'isolation, les unités isolées à l'air ont représenté 67,79 % de la demande en 2025 ; la catégorie « autres », qui comprend les conceptions à diélectrique solide, devrait croître à un TCAC de 14,50 % sur la période 2026-2031.

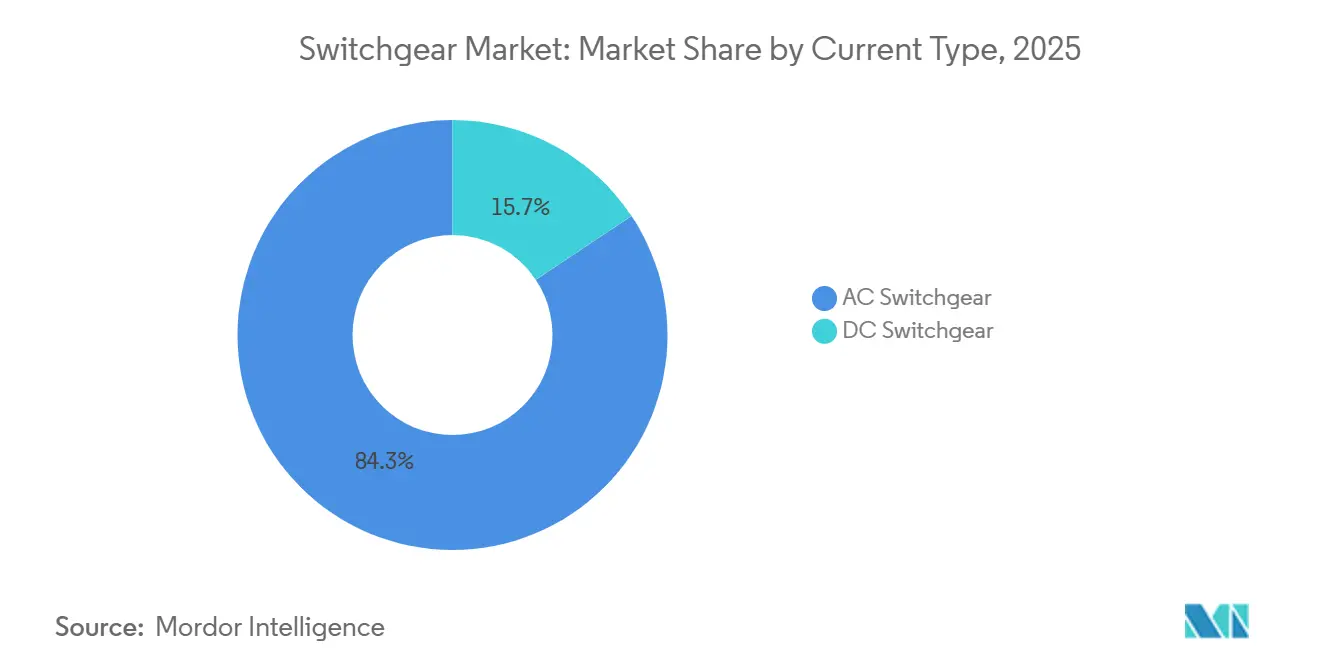

- Par type de courant, les équipements en courant alternatif ont représenté 84,34 % des installations en 2025, tandis que les appareillages en courant continu progressent à un TCAC de 7,11 % grâce aux projets ferroviaires et de stockage par batteries.

- Par installation, les configurations intérieures représentaient 76,36 % des déploiements en 2025 ; les unités extérieures progressent à un TCAC de 8,75 % à mesure que les programmes d'extension des réseaux ruraux se déploient aux États-Unis.

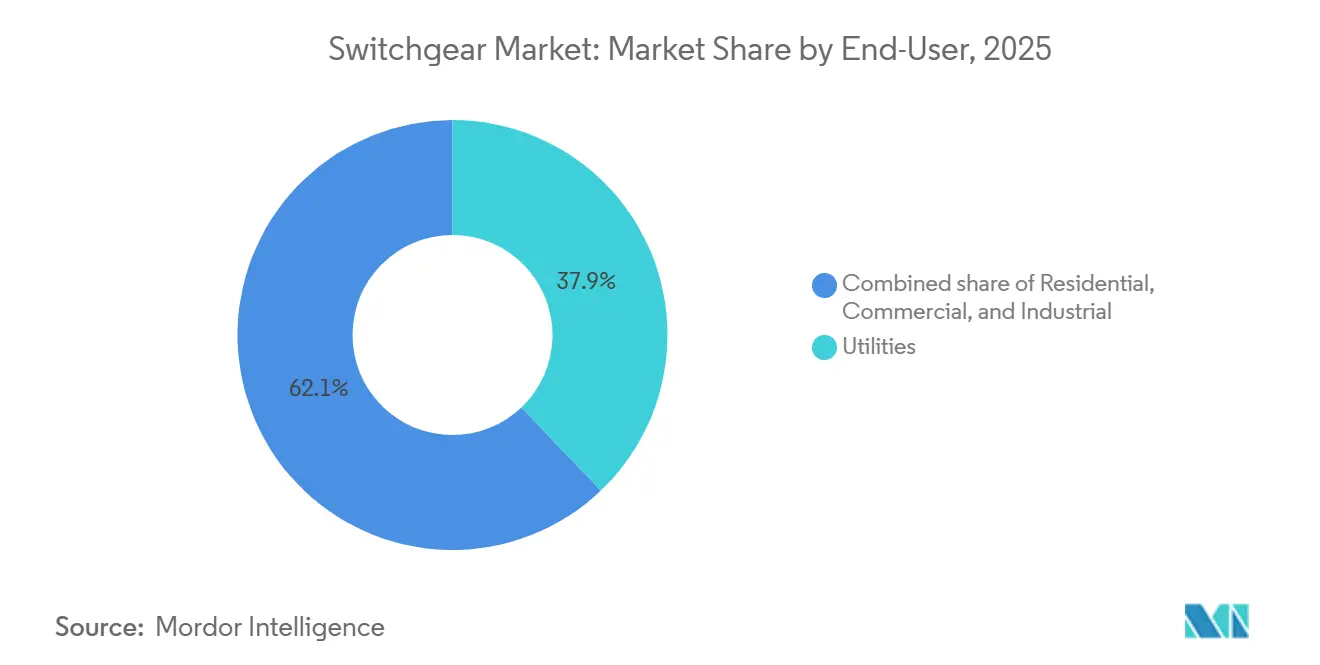

- Par utilisateur final, les services publics ont capté 37,88 % des revenus en 2025 et constituent également le groupe de clients à la croissance la plus rapide, avec un TCAC de 6,64 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 47,01 % des revenus mondiaux en 2025 et devrait progresser à un TCAC de 8,08 % jusqu'en 2031, portée par les investissements soutenus dans la transmission à très haute tension et les déploiements de compteurs intelligents.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des appareillages de commutation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en appareillages de commutation intérieurs de moyenne tension pour centres de données en Amérique du Nord et en Europe | 0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Élimination progressive des gaz fluorés dans l'UE accélérant les achats d'appareillages isolés au gaz sans SF₆ | 1.2% | Europe, avec des répercussions sur l'Asie-Pacifique et le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Programme RDSS indien de 40 milliards USD pour les appareillages de commutation de distribution 2021-28 | 0.8% | Inde, avec des gains précoces dans l'Uttar Pradesh, le Bihar et le Rajasthan | Long terme (≥ 4 ans) |

| Adoption des appareillages isolés au gaz 66 kV pour câbles de réseau éolien en mer en Asie de l'Est | 0.7% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Subventions IIJA américaines pour la modernisation des réseaux à postes de transformation sur socle | 0.6% | États-Unis, zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Électrification ferroviaire du CCG stimulant les appareillages de commutation en courant continu à grande vitesse | 0.5% | Arabie Saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en appareillages de commutation intérieurs de moyenne tension pour centres de données

Les installations hyperscale du comté de Loudoun et d'autres sites phares aux États-Unis passent de tableaux basse tension 480 V à des alignements 13,8 kV et 34,5 kV qui réduisent de moitié la masse de cuivre et diminuent le nombre de transformateurs par salle.[3]T&D World, « Analyse du marché des appareillages de commutation pour centres de données », tdworld.com La plateforme SM AirSeT à air pur de Schneider Electric élimine le SF₆ et réduit le carbone incorporé de 99 %, s'alignant sur les objectifs de durabilité des fournisseurs de services cloud.[4]Siemens Energy, « Technologie Blue GIS », siemens-energy.com Les opérateurs de colocation exigent désormais des interfaces numériques IEC 61850, permettant une maintenance prédictive qui réduit les temps d'arrêt imprévus de 30 %. Les gains d'efficacité et de durabilité qui en résultent accélèrent l'adoption par le marché des appareillages de commutation d'équipements intérieurs compacts en Amérique du Nord et en Europe.

Élimination progressive des gaz fluorés dans l'UE accélérant les achats d'appareillages isolés au gaz sans SF₆

Le règlement 2024/573 interdit le SF₆ dans les nouveaux appareillages jusqu'à 24 kV à partir de janvier 2026 et dans la plage 24 kV-52 kV à partir de 2030. Les services publics doivent remplacer environ 1,2 million de tableaux existants, créant une hausse immédiate du marché des appareillages de commutation pour les alternatives à base de fluoronitrile. ABB a obtenu plus de 200 commandes pour sa gamme EconiQ en 2025, dont un projet 145 kV alimentant 500 000 foyers irlandais. Le Blue GIS de Siemens Energy a obtenu l'approbation de type IEC complète en 2024 et constitue désormais une exigence par défaut dans les appels d'offres allemands.

Programme RDSS indien de 40 milliards USD pour les appareillages de commutation de distribution

Le Programme révisé du secteur de la distribution indien prévoit un budget de 40 milliards USD pour installer 250 millions de compteurs intelligents et moderniser les appareillages de commutation 11 kV et 33 kV d'ici 2028. Les pertes globales de distribution sont passées de 21,91 % en exercice 2021 à 15,04 % en exercice 2025, économisant environ 70 milliards de kWh par an. Les règles de contenu local ont conduit CG Power à ouvrir une usine capable d'assembler 1,2 million de tableaux par an, garantissant que les fournisseurs nationaux captent la demande croissante du marché des appareillages de commutation. Le mélange subvention-prêt lie les décaissements à des jalons géolocalisés, améliorant la transparence mais allongeant les cycles d'approvisionnement.

Adoption des appareillages isolés au gaz 66 kV pour câbles de réseau éolien en mer en Asie de l'Est

Les développeurs en Chine, au Japon et en Corée du Sud passent de réseaux de collecte 33 kV à 66 kV, réduisant les pertes résistives jusqu'à 15 % et diminuant le nombre de postes requis. Hitachi Energy a fourni à un parc éolien chinois de 1 GW des appareillages isolés au gaz 66 kV sans SF₆ en 2025. Le ministère de l'Énergie japonais impose désormais des réseaux ≥ 66 kV pour les projets de plus de 500 MW, assurant l'alignement avec les tensions terrestres et réduisant les étapes de transformation. Ces normes propulsent le marché des appareillages de commutation pour les modèles d'appareillages isolés au gaz compacts et résistants à la corrosion dans les environnements marins.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de capacité d'interrupteurs sans SF₆ (délais de livraison > 72 semaines) | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix du cuivre et de l'acier CRGO pesant sur les marges des fabricants d'équipements d'origine basse tension | -0.6% | Mondial, plus sévère en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Unités basse tension contrefaites provenant d'exportateurs informels en Afrique | -0.3% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Coûts de conformité en cybersécurité pour les appareillages intelligents IEC 61850 | -0.4% | Services publics en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité d'interrupteurs sans SF₆

Les délais de livraison pour les chambres d'interrupteurs au fluoronitrile dépassent désormais 72 semaines, les fournisseurs chimiques augmentant leur production sous des permis environnementaux stricts. Hitachi Energy et Siemens Energy signalent des carnets de commandes de 18 mois, incitant les services publics à commander les équipements 24 mois à l'avance et, dans certains cas, à revenir à des alternatives isolées à l'air plus volumineuses malgré la pénalité d'encombrement. La pénurie freine la croissance à court terme du marché des appareillages de commutation pour les appareillages isolés au gaz sans SF₆, même si les interdictions réglementaires se profilent.

Volatilité des prix du cuivre et de l'acier CRGO pesant sur les marges des fabricants d'équipements d'origine

Le cuivre s'est négocié entre 8 400 et 9 500 USD par tonne durant 2024-2025, tandis que l'acier CRGO a dépassé 3 000 USD par tonne, réduisant les marges des fabricants d'équipements d'origine basse tension jusqu'à 4 points de pourcentage. Les fabricants renégocient désormais les prix trimestriellement, et certains passent aux jeux de barres en aluminium pour les tableaux inférieurs à 630 A, acceptant une augmentation de taille de 15 % pour une réduction des coûts de 25 %. La volatilité complique la tarification des appels d'offres et pousse le marché des appareillages de commutation vers des conceptions minimisant la teneur en matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : les équipements haute tension ancrent le transport d'énergie renouvelable sur longue distance

Les équipements haute tension devraient progresser à un TCAC de 8,01 % durant 2026-2031, dépassant la moyenne mondiale du marché des appareillages de commutation de 6,15 %. Le segment bénéficie de corridors de 132 kV à 765 kV qui acheminent l'énergie renouvelable depuis des déserts éloignés et des zones en mer vers les centres de charge urbains. La Chine a mis en service 18 lignes à courant continu ±800 kV en 2024-2025, chaque terminus intégrant des disjoncteurs de postes de conversion avec des temps d'élimination des défauts inférieurs à 3 ms. En Inde, les postes 765 kV dans le cadre de la Phase II du Corridor d'énergie verte soutiennent l'intégration de 20 GW d'énergie solaire et éolienne. La moyenne tension reste le principal contributeur aux revenus, mais ses délais de livraison plus courts s'érodent en raison des pénuries de bouteilles sans SF₆. La basse tension conserve 43,22 % des revenus de 2025, bien que la volatilité du cuivre réduise les marges, incitant à des conceptions simplifiées.

L'Asie-Pacifique privilégie les niveaux 220 kV et au-dessus pour construire des dorsales continentales, tandis que l'Amérique du Nord et l'Europe modernisent les actifs vieillissants à 145 kV et en dessous. Les disjoncteurs à cuve vivante 420 kV d'ABB avec interrupteurs sans SF₆ ont été installés dans douze postes scandinaves en 2025. La dépendance croissante aux ressources énergétiques distribuées tempère la croissance de la moyenne tension, mais le segment haute tension soutient régulièrement la taille globale du marché des appareillages de commutation pour les applications de transport.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par isolation : les diélectriques solides perturbent les appareillages isolés au gaz et à l'air traditionnels

Les appareillages isolés à l'air représentaient 67,79 % des revenus de 2025 grâce à un coût d'investissement plus faible, mais les conceptions compactes à diélectrique solide et à vide progressent à un TCAC de 14,50 %. Le Blue GIS 8DJH de Siemens Energy utilise un mélange fluoronitrile-CO₂, occupant 30 % moins de surface au sol que les alignements d'appareillages isolés à l'air comparables. Les appareillages à diélectrique solide, tels que le VacClad-W d'Eaton, lancé en 2025, éliminent la manipulation des gaz et atteignent des indices IP67 adaptés aux plateformes en mer. L'économie du cycle de vie favorise désormais les solutions fermées une fois que les économies immobilières et de maintenance sont comptabilisées, réduisant l'avantage de coût des appareillages isolés à l'air sur le marché des appareillages de commutation. Les produits isolés au gaz font face à des goulots d'étranglement dans l'approvisionnement en fluoronitrile, créant une fenêtre pour les alternatives à résine époxy, tandis que les configurations hybrides mélangent des interrupteurs à vide avec des jeux de barres sans gaz pour équilibrer coût et encombrement.

Par type de courant : les configurations en courant continu gagnent du terrain dans les projets ferroviaires et de stockage

Le segment courant alternatif a conservé 84,34 % des installations de 2025, mais les appareillages en courant continu devraient progresser à un TCAC de 7,11 % jusqu'en 2031, les opérateurs de métro, de train à grande vitesse, de stockage par batteries et de centres de données recherchant des architectures en courant continu de bout en bout. Les corridors ferroviaires du Conseil de coopération du Golfe spécifient des disjoncteurs 1 500 V et 3 000 V capables d'éliminer des défauts de 100 kA en 5 ms, tandis que les lignes HVDC ±800 kV de Chine nécessitent des disjoncteurs de transfert à retour métallique avec une logique de protection hautement coordonnée. L'intérêt croissant pour les baies de serveurs 380 V crée des salles de données pilotes qui éliminent une étape de redressement et améliorent l'efficacité d'utilisation de l'énergie de 5 %. Ces déploiements favorisent les interrupteurs à semi-conducteurs qui réduisent le volume de la chambre d'arc et prolongent la durée de vie mécanique au-delà de 30 000 opérations. La part en courant continu de la taille du marché des appareillages de commutation pour les applications ferroviaires est estimée à 3,1 milliards USD en 2026 et devrait approcher 4,7 milliards USD d'ici 2031, soit un TCAC de 8,1 % qui dépasse le marché global. Les disjoncteurs hybrides mécaniques-électroniques réduisent les pertes de commutation à 0,5 % du courant nominal, stimulant l'adoption dans les systèmes de stockage d'énergie par batteries qui effectuent plusieurs cycles par jour. Des pilotes de centres de données américains en Virginie et en Oregon ont commencé à spécifier des tableaux courant continu 1 000 A, 380 V avec détection d'arc électrique qui élimine les défauts en 2 ms, un niveau de performance inaccessible avec les équipements courant alternatif conventionnels. Le déploiement continu de flottes de métro à freinage régénératif et de chargeurs rapides en courant continu de 150 kW maintiendra la croissance du courant continu sur une trajectoire ascendante régulière sur le marché mondial des appareillages de commutation.

Les utilisateurs finals continuent d'acheter des équipements en courant alternatif pour les énergies renouvelables connectées au réseau, car les générateurs synchrones et le transport en vrac restent massivement en courant alternatif, mais la marge de dominance se réduit. Les fabricants répondent avec des portefeuilles à double homologation dans lesquels des armoires identiques abritent des interrupteurs courant alternatif ou courant continu, réduisant les coûts d'outillage et raccourcissant les délais de livraison. Cette stratégie produit aide à équilibrer l'utilisation des usines à mesure que le mix de commandes évolue. Les organismes de normalisation internationaux finalisent les règles de coordination pour les installations 380 V, ce qui devrait accélérer les achats une fois codifiées. À mesure que ces règles émergent, l'adoption de la moyenne tension en courant continu dans les parcs de batteries de plus de 10 MW devrait dépasser 25 % des nouvelles constructions après 2029. Cette transition prépare le terrain pour une architecture plus modulaire et bidirectionnelle qui brouille la frontière historique entre le poste de transformation et le centre de charge, et élargit le marché total adressable des appareillages de commutation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par installation : les unités sur socle propulsent la croissance extérieure

Les assemblages intérieurs représentaient 76,36 % des déploiements de 2025 grâce aux équipements métalliques compacts dans les postes urbains, les tours commerciales et les installations industrielles. Les configurations extérieures devraient croître à un TCAC de 8,75 % jusqu'en 2031, portées par les mandats d'enfouissement aux États-Unis, le programme d'électrification rurale de l'Inde et l'expansion des mini-réseaux en Afrique. La loi américaine sur l'investissement dans les infrastructures et l'emploi a alloué 65 milliards USD à la résilience du réseau, permettant aux services publics municipaux du Texas, de la Floride et de la Californie de remplacer les conducteurs aériens existants par des circuits souterrains protégés par des appareillages de commutation sur socle à boîtier polymère de classe 15 kV. Les données de terrain montrent que ces unités réduisent les pannes liées aux intempéries de 40 %, améliorant considérablement les indices de fiabilité du service et justifiant un coût initial plus élevé.

La croissance des systèmes extérieurs est également visible dans les postes de transformation pour énergies renouvelables conteneurisés, où des enceintes à cadre ISO intègrent un transformateur de 40 MVA plus des appareillages de commutation 24 kV et peuvent être mis en service en six semaines, réduisant la main-d'œuvre sur site de 70 % par rapport à une structure construite en dur. L'Asie-Pacifique reste le principal marché pour les équipements intérieurs, car la rareté des terrains pousse les services publics à enfouir les installations 24 kV et 36 kV sous les centres commerciaux et les gares ferroviaires. Pourtant, même dans les villes denses, les interconnexions solaires en toiture nécessitent parfois des sectionneurs extérieurs résistants aux intempéries pouvant être installés sans renforcement structurel. La hausse des coûts de main-d'œuvre érode l'écart de coût d'investissement historique entre les postes extérieurs isolés à l'air et les salles intérieures isolées au gaz, incitant les responsables des achats à procéder à des évaluations du cycle de vie qui favorisent de plus en plus les socles scellés et assemblés en usine. En conséquence, les systèmes extérieurs étendront leur part du marché des appareillages de commutation à 28 % d'ici 2031, contre 23 % en 2025, tandis que la croissance intérieure se stabilise.

Par utilisateur final : les services publics redoublent d'efforts dans les programmes de renforcement du réseau

Les services publics ont capté 37,88 % des revenus de 2025 et sont en passe de progresser à un TCAC de 6,64 %, légèrement au-dessus de la moyenne du marché. L'ordre de la Californie d'enfouir 10 000 miles de lignes d'alimentation d'ici 2030 génère d'importants lots de sectionneurs sur socle 12,47 kV, et des mandats similaires en Australie et aux Philippines suivront. Les gestionnaires de réseau de transport en Allemagne et en Corée du Sud spécifient des baies numériques IEC 61850 qui se connectent directement aux schémas de protection centralisés, réduisant le temps de localisation des défauts de 20 minutes à moins de 2 minutes. L'adoption résidentielle reste forte dans le programme indien de 250 millions de compteurs intelligents, qui nécessite des tableaux d'entrée de service avec déconnexion à distance réduisant les pertes techniques et commerciales globales. Les clients commerciaux augmentent la demande de disjoncteurs moulés atténuant les arcs électriques pour se conformer aux codes de sécurité au travail mis à jour, notamment en Amérique du Nord.

Les acheteurs industriels continuent de moderniser les centres de commande de moteurs avec des variateurs de fréquence intégrés, mais reportent certains investissements lorsque les prix des matières premières augmentent, limitant la croissance à court terme. Les importations basse tension contrefaites dans certaines parties de l'Afrique ralentissent la traction dans le secteur formel, bien que les récents mandats de certification en Afrique du Sud et au Kenya devraient restaurer la confiance des acheteurs. Dans l'ensemble, les services publics restent le locataire ancre du marché mondial des appareillages de commutation, avec des dépenses stimulées par le cofinancement gouvernemental et les budgets de résilience climatique. D'ici 2031, le segment devrait représenter 71,5 milliards USD de demande annuelle, soit 38 % de la taille du marché des appareillages de commutation, tandis que les segments résidentiel et commercial ajoutent ensemble 5 points de pourcentage supplémentaires à mesure que l'électrification du chauffage et des transports s'accélère.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique représentait 47,01 % des revenus de 2025, et les corridors de transmission à très haute tension agressifs, les déploiements de compteurs intelligents et les réseaux de collecte éoliens en mer maintiennent la région sur une trajectoire de TCAC de 8,08 %. La Chine a mis sous tension 18 lignes à courant continu ±800 kV jusqu'en 2025, chaque terminal nécessitant des appareillages de commutation de postes de conversion avec des temps d'élimination de 3 ms, tandis que le programme RDSS indien de 40 milliards USD cible les remplacements de réseaux bouclés 11 kV et 33 kV dans 28 États. Le Japon et la Corée du Sud spécifient des appareillages isolés au gaz sous-marins 66 kV pour des turbines de 15 MW, élargissant la demande de conceptions résistantes à la corrosion et sans SF₆. Les renforcements 330 kV de l'Australie en Nouvelle-Galles du Sud soutiennent la gestion du rétroalimentation solaire en toiture. Au total, la région dépassera 90 milliards USD de ventes annuelles d'ici 2031, renforçant son emprise sur la part de marché mondiale des appareillages de commutation.

L'Europe se classe deuxième et bénéficie du règlement 2024/573, qui interdit le SF₆ dans les équipements de moyenne tension jusqu'à 24 kV à partir de janvier 2026. Les services publics doivent remplacer environ 1,2 million de tableaux en cinq ans, assurant un pipeline de rénovation régulier. Les interconnexions éoliennes en mer en mer du Nord, en mer Baltique et en mer Celtique créent une demande incrémentale d'appareillages isolés au gaz 132 kV et 220 kV, tandis que les dorsales HVDC telles que NordLink et NeuConnect nécessitent des postes à courant continu ±525 kV. La progression de l'Europe du Sud est plus lente car la marge budgétaire reste limitée, mais les déploiements solaires ibériques stimulent les commandes de moyenne tension. La croissance globale de l'Europe de 5,3 % de TCAC est inférieure à celle de l'Asie-Pacifique, mais ajoute tout de même 13 milliards USD de nouveaux revenus annuels d'ici 2031.

L'Amérique du Nord croît à un TCAC de 5,9 %, portée par le budget réseau de 65 milliards USD de la loi sur l'investissement dans les infrastructures et l'emploi. La Californie seule installera des milliers d'armoires d'appareillages de commutation sur socle pour atténuer le risque d'incendie de forêt, et le boom des batteries de 4 GW d'ERCOT impose des systèmes collecteurs 34,5 kV. Le Canada modernise les interconnexions 230 kV de la Boucle Atlantique, et le Mexique cherche à moderniser les niveaux 115 kV et 230 kV pour connecter 12 GW d'énergies renouvelables, bien que les achats soient confrontés à des délais budgétaires et d'autorisation. L'Amérique du Sud bénéficie de l'appel d'offres de transmission de 3 800 km du Brésil et des exportations solaires d'Atacama au Chili, tandis que le Moyen-Orient et l'Afrique connaissent des pics localisés liés à l'électrification ferroviaire du CCG et aux rénovations de postes en Afrique du Sud. Collectivement, ces régions représentent 17 % des revenus de 2025 et devraient approcher 19 % d'ici 2031.

Paysage concurrentiel

L'offre mondiale est modérément concentrée : Schneider Electric, Siemens Energy, ABB, Mitsubishi Electric et Eaton contrôlent ensemble environ 45 % des revenus de 2025. Les priorités stratégiques se concentrent sur les lancements sans SF₆, les écosystèmes de services numériques et l'intégration verticale dans la chimie du fluoronitrile. L'acquisition de Motivair par Schneider Electric associe les appareillages de commutation de moyenne tension au refroidissement liquide, permettant des plans clés en main de salles de données de 100 MW qui réduisent le coût total de possession de 12 %. Le partenariat de Siemens Energy avec 3M sécurise l'approvisionnement en gaz à faible potentiel de réchauffement global, tandis que la plateforme Ability d'ABB agrège des données de surveillance de l'état en temps réel provenant de 50 000 tableaux dans le monde, réduisant les pannes imprévues de 25 % et fidélisant les services publics dans des contrats d'analyse pluriannuels.

Les challengers chinois XD Electric et Pinggao exploitent leur expérience nationale en courant continu ±800 kV pour exporter des disjoncteurs compétitifs en termes de prix vers les marchés de la Ceinture et de la Route. Les entreprises indiennes CG Power et Havells augmentent leur capacité sous les mandats de contenu local, poursuivant des appels d'offres au Moyen-Orient qui exigent des unités 11 kV et 33 kV construites régionalement. Des acteurs de niche tels que NOJA Power dominent les réenclencheurs en Australie, et Powell Industries fournit des équipements métalliques fermés 15 kV personnalisés aux usines pétrochimiques nord-américaines. La conformité aux règles de cybersécurité IEC 62351 apparaît désormais dans la plupart des appels d'offres des services publics, élevant les barrières à l'entrée pour les fournisseurs manquant d'expertise en sécurité numérique.

La pression sur les marges provient des hausses des coûts du cuivre et de l'acier CRGO, qui ont réduit les marges des produits basse tension de 2 à 4 points de pourcentage en 2025. Les fournisseurs répondent avec des jeux de barres en aluminium reconçus et des tests de réception en usine à distance qui économisent les frais de déplacement. Le risque de délai de livraison sur les interrupteurs au fluoronitrile reste un facteur imprévisible, incitant à des contrats d'approvisionnement chimique à long terme et à des centres d'assemblage régionaux. En conséquence, des rumeurs de fusions-acquisitions entourent les entreprises de taille moyenne détenant des brevets sur les diélectriques solides qui pourraient combler les lacunes technologiques des cinq premiers. Le secteur des appareillages de commutation est donc sur une trajectoire de consolidation susceptible de porter la part combinée des cinq premiers au-dessus de 50 % d'ici 2028.

Leaders du secteur des appareillages de commutation

Schneider Electric

Mitsubishi Electric Corporation

Siemens AG

ABB Ltd

Havells India Limited.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ABB India a lancé l'appareillage de commutation basse tension ArTu Formula, une solution modulaire et conforme aux normes IEC conçue pour améliorer la distribution d'énergie dans les applications industrielles, d'infrastructure, commerciales et résidentielles. Ce produit s'intègre au portefeuille existant d'ABB pour améliorer la fiabilité, la sécurité et le contrôle opérationnel, répondant aux besoins croissants d'électrification de l'Inde.

- Mars 2025 : nVent Electric a annoncé puis finalisé l'acquisition du Groupe de produits électriques d'Avail Infrastructure Solutions. Cette acquisition a ajouté des appareillages de commutation, des enceintes et des systèmes de barres essentiels au portefeuille de nVent, renforçant sa position dans les secteurs d'infrastructure d'alimentation à forte croissance tels que les services publics et les centres de données.

- Mars 2025 : La société mère d'Avail Infrastructure Solutions a annoncé la cession de sa division de produits électriques, incluant les appareillages de commutation et les systèmes de barres, à nVent pour 975 millions USD. Cette décision reflète la consolidation au sein de la chaîne d'approvisionnement des appareillages de commutation et permet à nVent d'élargir son offre de produits sur les marchés de l'électrification.

- Février 2025 : Lauritz Knudsen Electrical and Automation (anciennement L&T Switchgear) a présenté une gamme complète d'appareillages de commutation et de solutions d'automatisation à ELECRAMA 2025. Les points forts comprenaient des disjoncteurs à air avancés et des disjoncteurs à boîtier moulé avec intégration numérique, destinés aux applications industrielles, d'infrastructure, de commerce de détail, résidentielles et agricoles.

Portée du rapport mondial sur le marché des appareillages de commutation

Les appareillages de commutation jouent un rôle essentiel dans la protection des systèmes d'alimentation. Ils régulent les circuits électriques, gèrent la distribution de l'énergie et facilitent les tests et la maintenance en mettant les équipements hors tension. Les composants clés des appareillages de commutation comprennent les disjoncteurs, les sectionneurs, les relais, les interrupteurs, les fusibles et les tableaux de commande.

Le marché des appareillages de commutation est segmenté par tension (basse tension, moyenne tension et haute tension), isolation (appareillage isolé au gaz (GIS), appareillage isolé à l'air (AIS) et autres types d'isolation), type de courant (courant alternatif et courant continu), installation (intérieur et extérieur), utilisateur final (services publics, résidentiel, commercial et industriel) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage isolé au gaz (GIS) |

| Appareillage isolé à l'air (AIS) |

| Autres |

| Appareillage en courant alternatif |

| Appareillage en courant continu |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par tension | Basse tension | |

| Moyenne tension | ||

| Haute tension | ||

| Par isolation | Appareillage isolé au gaz (GIS) | |

| Appareillage isolé à l'air (AIS) | ||

| Autres | ||

| Par type de courant | Appareillage en courant alternatif | |

| Appareillage en courant continu | ||

| Par installation | Intérieur | |

| Extérieur | ||

| Par utilisateur final | Services publics | |

| Résidentiel | ||

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de la demande mondiale en appareillages de commutation en 2031 ?

La taille du marché des appareillages de commutation devrait atteindre 187,95 milliards USD d'ici 2031, avec un TCAC de 6,15 % à partir de 2026.

Quelle technologie d'isolation connaît la croissance la plus rapide ?

Les conceptions à diélectrique solide et autres sans SF6 progressent à un TCAC de 14,50 % alors que les services publics privilégient des équipements compacts et conformes aux normes environnementales.

Comment l'interdiction du SF6 dans l'UE affectera-t-elle les achats ?

Le règlement 2024/573 impose le remplacement d'environ 1,2 million de tableaux de moyenne tension, stimulant fortement la demande européenne en appareillages isolés au gaz au fluoronitrile ou à air pur à partir de 2026.

Pourquoi les appareillages en courant continu suscitent-ils de l'intérêt ?

L'électrification ferroviaire, les pilotes de centres de données 380 V et le stockage par batteries reposent sur le courant continu, portant les commandes d'appareillages en courant continu à un TCAC de 7,11 % jusqu'en 2031.

Quelle région mène la croissance sur la période de prévision ?

L'Asie-Pacifique, portée par les lignes à très haute tension de la Chine et le programme RDSS indien de 40 milliards USD, est prévue pour un TCAC de 8,08 % jusqu'en 2031.

Quels défis pourraient freiner l'expansion à court terme ?

Les délais de livraison dépassant 72 semaines pour les interrupteurs sans SF6 et la volatilité des prix des matières premières entravent la croissance du marché.

Dernière mise à jour de la page le: