Taille et part du marché des purificateurs d'air

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.04 Milliards de dollars |

| Taille du Marché (2031) | 29.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.71% CAGR |

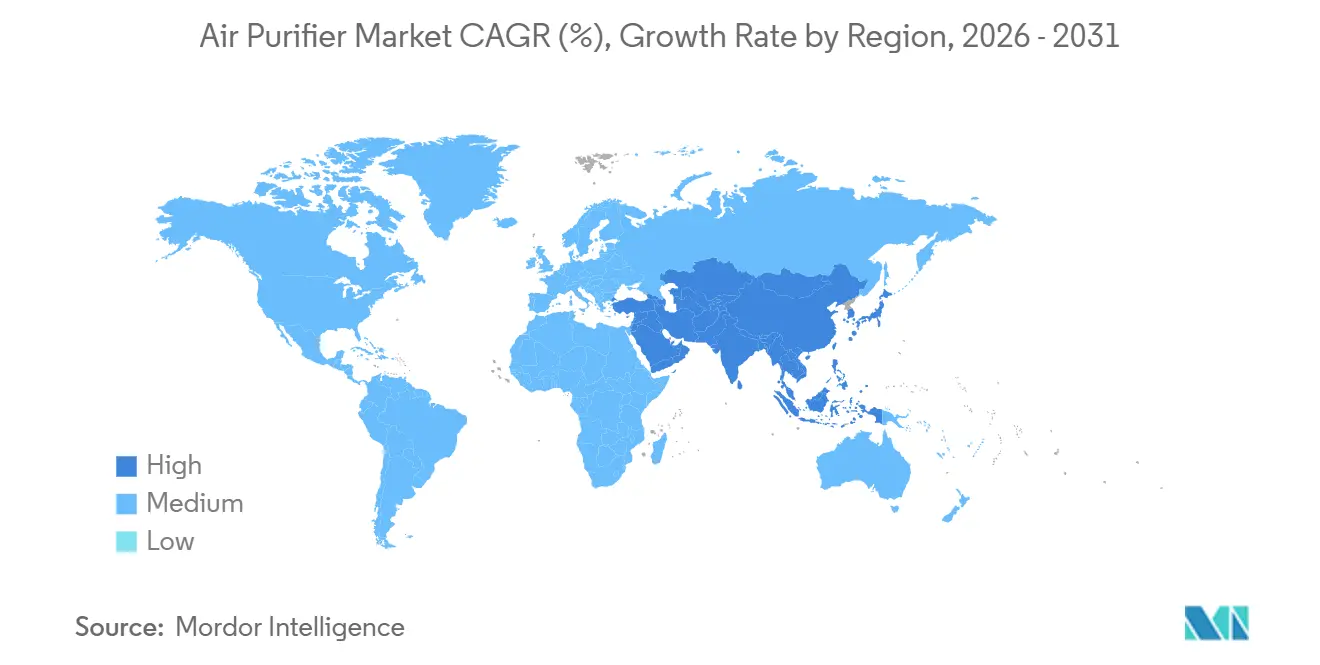

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

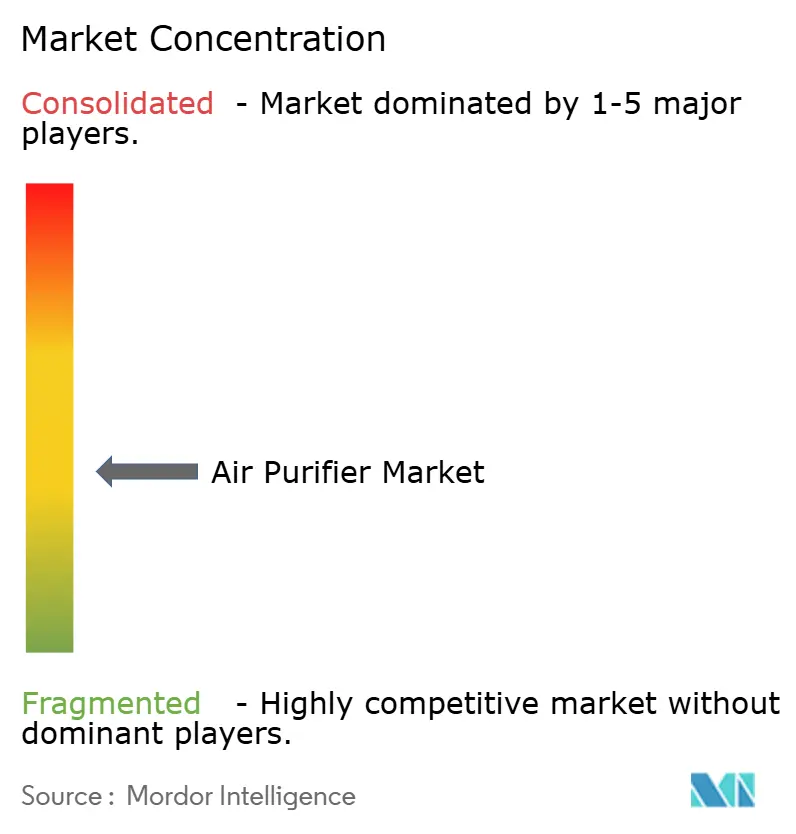

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des purificateurs d'air par Mordor Intelligence

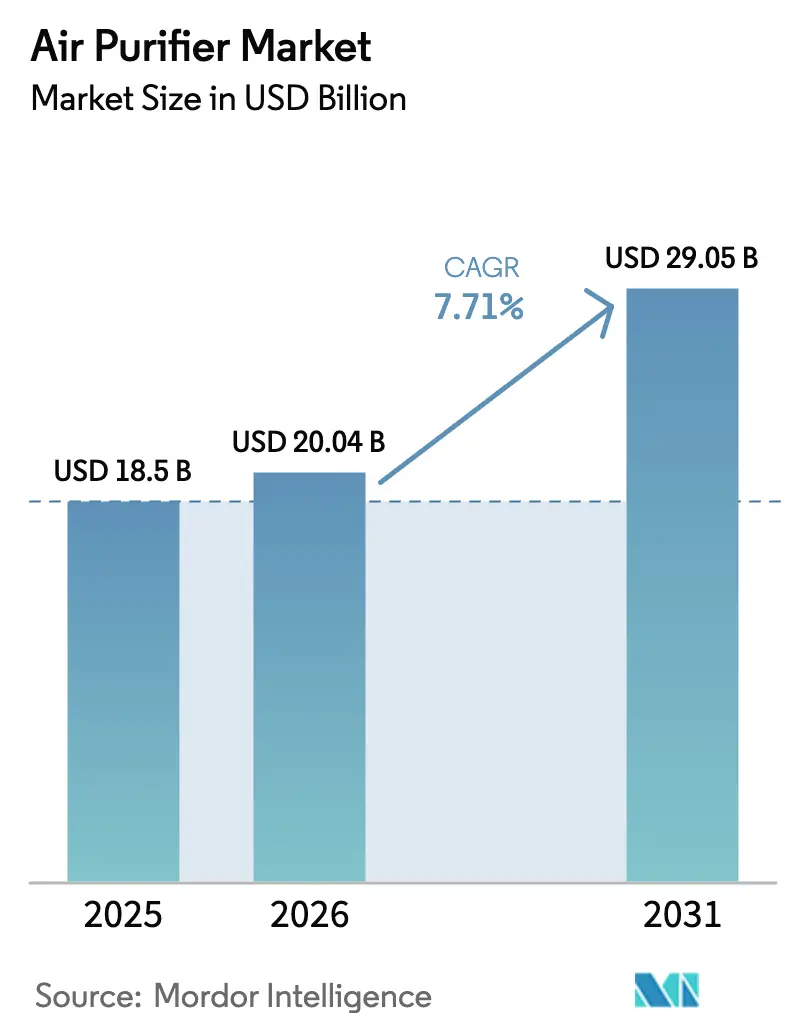

Le marché des purificateurs d'air devrait croître de 18,5 milliards USD en 2025 à 20,04 milliards USD en 2026 et atteindre 29,05 milliards USD d'ici 2031, à un TCAC de 7,71 % sur la période 2026-2031.

Cette expansion reflète un changement structurel, passant des achats de panique liés à la pandémie vers des mandats de qualité de l'air intérieur imposés par les politiques publiques, qui intègrent la purification dans les rénovations de l'immobilier commercial, les salles blanches de semi-conducteurs et les écosystèmes de maison connectée. Les exigences LEED v4.1 en matière de filtration MERV 13 ou supérieure, ainsi que la surveillance en temps réel des PM2,5, accélèrent les mises à niveau en Amérique du Nord. Parallèlement, la loi CHIPS and Science Act canalise 52,7 milliards USD vers la construction de fabs aux États-Unis, chaque installation nécessitant des environnements de classe ISO 4-6 soutenus par des systèmes HEPA et ULPA.[1]Institut national des normes et de la technologie, "Aperçu du financement de la loi CHIPS," nist.gov L'Asie-Pacifique continue d'ancrer la demande, car la pollution urbaine chronique, les programmes nationaux pour un air pur et les pôles de fabrication électronique soutiennent une adoption élevée par les ménages et les institutions, tandis que la connectivité de la maison intelligente et les exigences de reporting ESG créent des niches premium en Europe et dans le Golfe.

Principaux enseignements du rapport

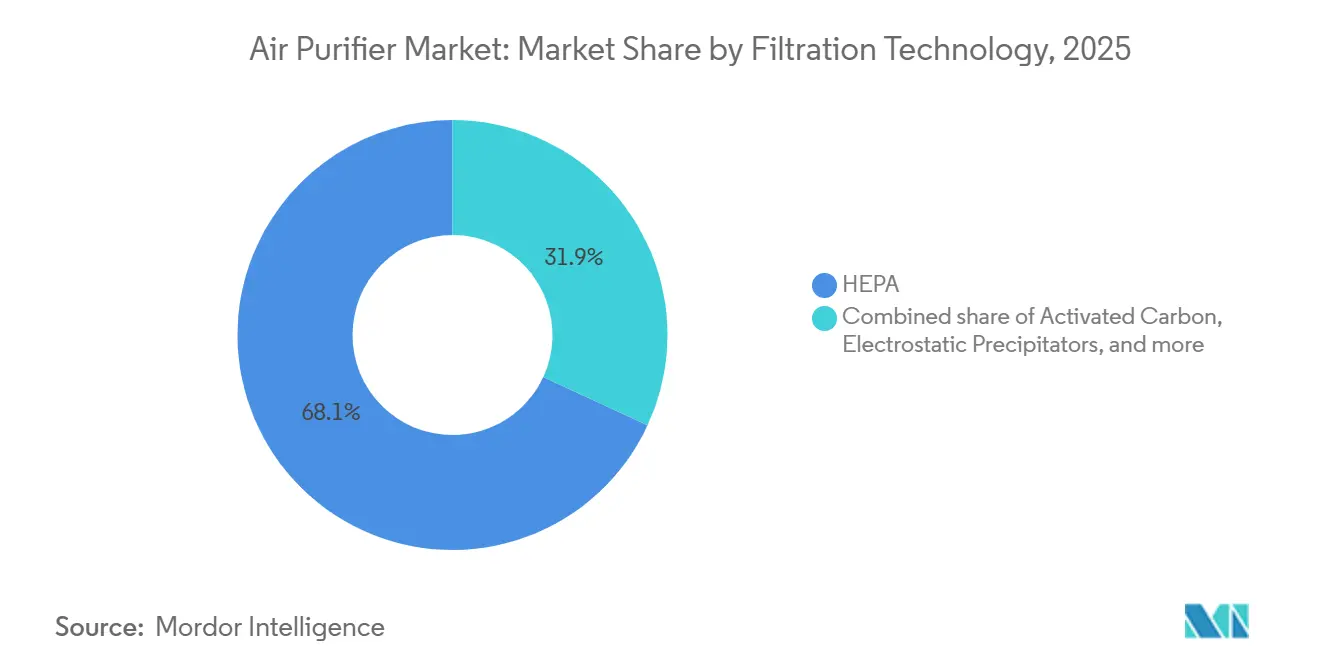

- Par technologie de filtration, les systèmes HEPA ont dominé avec 68,1 % de la part de marché des purificateurs d'air en 2025 ; les unités hybrides multi-étapes devraient se développer à un TCAC de 9,3 % jusqu'en 2031.

- Par type, les unités portables autonomes ont capté 79,5 % du marché des purificateurs d'air en 2025, tandis que les solutions centrales HVAC intégrées aux conduits progressent à un TCAC de 8,8 % jusqu'en 2031.

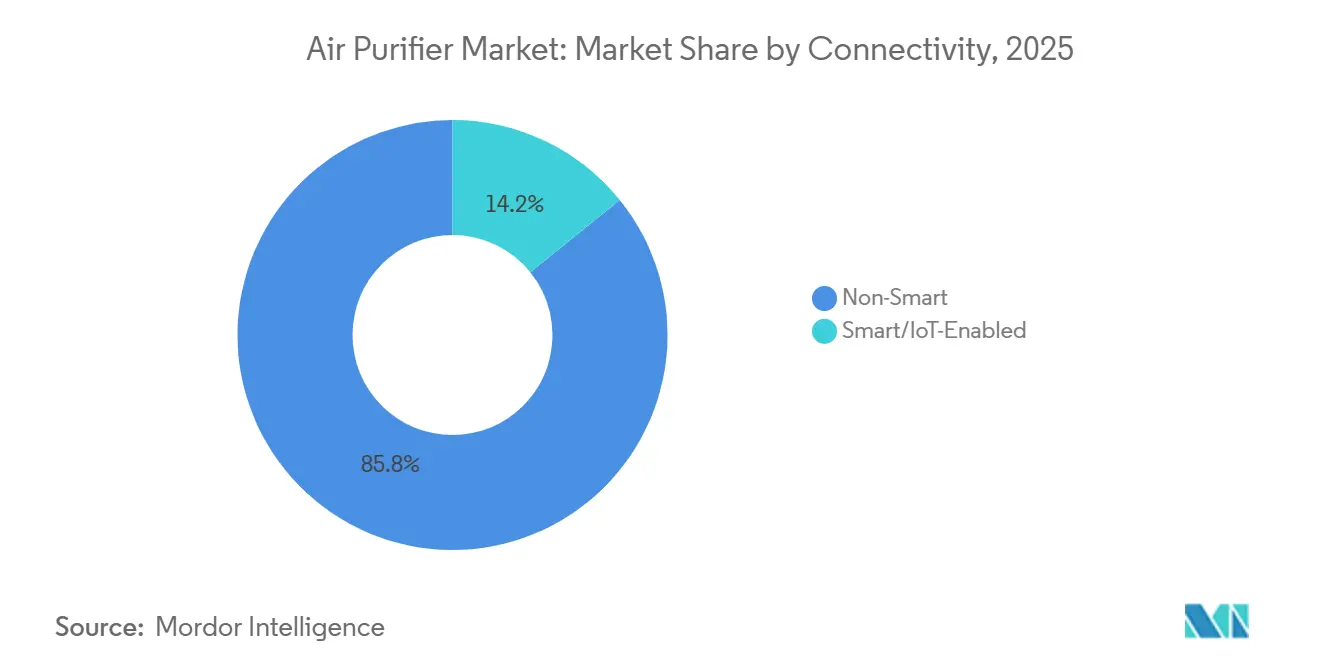

- Par connectivité, les modèles analogiques non intelligents ont dominé avec 85,8 % de la part en volume en 2025, tandis que les purificateurs compatibles IoT progressent à un TCAC de 11,2 %.

- Par utilisateur final, les acheteurs résidentiels représentaient 61,7 % de la taille du marché des purificateurs d'air en 2025 ; les déploiements commerciaux progressent à un TCAC de 9,7 % sous l'effet des mandats ESG et de bâtiments sains.

- Par géographie, l'Asie-Pacifique détenait 42,9 % de la part des revenus du marché des purificateurs d'air en 2025, et affiche également la croissance réglementaire la plus rapide à un TCAC de 8,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des purificateurs d'air

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption post-COVID d'appareils axés sur la santé dans les métropoles d'Asie de l'Est | +1.2% | Chine, Japon, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Normes PM2,5 plus strictes pour l'immobilier commercial en Amérique du Nord (LEED v4.1) | +1.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Développement des capacités de salles blanches pour semi-conducteurs aux États-Unis et en Corée du Sud | +0.9% | États-Unis, Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Intégration à la maison intelligente pour les purificateurs connectés dans l'UE et aux États-Unis | +1.3% | Union européenne, États-Unis | Moyen terme (2-4 ans) |

| Mises à niveau hôtelières pilotées par l'ESG dans les pays du CCG | +0.7% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Subventions NCAP indiennes pour les purificateurs HEPA dans les écoles publiques | +0.4% | Inde (102 villes hors conformité) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption post-COVID d'appareils axés sur la santé dans les métropoles d'Asie de l'Est

Des relevés persistants de PM2,5 supérieurs aux objectifs nationaux à Pékin, Séoul et Tokyo ont normalisé la possession de purificateurs tout au long de l'année, étendant le marché des purificateurs d'air au-delà du pic pandémique. Le ministère de l'Écologie et de l'Environnement de Chine a confirmé que 38 des 168 villes surveillées n'avaient pas atteint leurs objectifs de PM2,5 en 2024.[2]Ministère de l'Écologie et de l'Environnement, "Rapport sur la qualité de l'air en Chine 2024," mee.gov.cn Le ministère de la Santé japonais a mis à jour ses directives sur la qualité de l'air intérieur en 2024 pour recommander la filtration HEPA dans les établissements de garde d'enfants et de soins aux personnes âgées, institutionnalisant ainsi un cycle de remplacement.[3]Ministère de la Santé, du Travail et des Affaires sociales, "Directives sur la qualité de l'air intérieur 2024," mhlw.go.jp Les ingénieurs en semi-conducteurs en Corée du Sud, exposés à des fabs ultra-propres, reproduisent de plus en plus les normes du lieu de travail à domicile, créant une cohorte résidentielle premium. L'usine d'appareils intelligents de Xiaomi, d'une valeur de 2,5 milliards RMB, a ouvert à Wuhan en 2025, ajoutant 7 millions d'unités de capacité annuelle pouvant s'adapter entre les commandes nationales et à l'exportation. Cette combinaison de pression réglementaire et de demande des consommateurs consolide une base de demande stable en Asie de l'Est.

Normes PM2,5 plus strictes pour l'immobilier commercial en Amérique du Nord (LEED v4.1)

Le crédit de qualité environnementale intérieure de LEED v4.1 impose une filtration MERV 13 ou supérieure et une surveillance continue des PM2,5, obligeant les propriétaires d'immeubles américains et canadiens à rénover ou à spécifier une purification avancée dès la phase de conception. Les budgets de conformité allant de 50 000 USD à 150 000 USD pour un bureau de 9 290 m² sont de plus en plus justifiés, car les locataires exigent une certification de bâtiment sain pour attirer les talents et répondre aux exigences de reporting ESG. La norme ASHRAE 62.1-2022 resserre davantage les taux de ventilation en air extérieur, encourageant des solutions hybrides associant des modules HEPA intégrés aux conduits à des unités portables dans les salles de réunion. Le Conseil du bâtiment durable du Canada a noté que 68 % des nouveaux projets commerciaux ont recherché la certification LEED en 2025, signalant une adoption généralisée. Ces normes sont susceptibles de se propager en Europe à mesure que les révisions de la directive sur la performance énergétique des bâtiments intègrent des indicateurs de qualité de l'air intérieur d'ici 2027.

Développement des capacités de salles blanches pour semi-conducteurs aux États-Unis et en Corée du Sud

La loi CHIPS and Science Act dirige 52,7 milliards USD vers la fabrication nationale de semi-conducteurs, Intel, TSMC et Samsung allouant plus de 200 milliards USD à la construction de fabs jusqu'en 2030. Chaque salle blanche de classe ISO 4-6 recycle l'air 300 à 400 fois par heure, ce qui se traduit par des milliers de modules HEPA ou ULPA par site. La Corée du Sud reflète cette intensité, SK Hynix et Samsung développant des fabs qui ajouteront 1,5 million de m² d'espace de salle blanche d'ici 2028, chaque mètre carré nécessitant 15 à 20 modules de filtres HEPA. Le laboratoire de R&D de Daikin d'une valeur de 163 millions USD annoncé en 2025 cible ces niches industrielles avec des plateformes de filtration de nouvelle génération. Les retombées technologiques influencent les décisions d'achat immobilier parmi les ingénieurs qui intériorisent les normes des salles blanches, stimulant les ventes résidentielles premium.

Intégration à la maison intelligente pour les purificateurs connectés dans l'UE et aux États-Unis

L'adoption du protocole Matter par Apple, Google, Samsung et Amazon dissout les silos de marques et fait des purificateurs intelligents un nœud transparent dans l'écosystème de la maison connectée. Les déclencheurs par assistant vocal, les tableaux de bord en temps réel et les alertes prédictives de remplacement de filtre commandent une prime de 100 à 200 USD par rapport aux unités analogiques, mais trouvent un écho auprès des ménages nativement numériques. Le Big+Quiet de Dyson associe des capteurs de PM2,5 et de COV à une modulation automatique de la vitesse, réalisant jusqu'à 30 % d'économies d'énergie par rapport aux modèles à vitesse fixe. La réglementation européenne sur l'étiquetage énergétique exige désormais que les purificateurs d'air divulguent leur consommation d'énergie par mètre cube, incitant davantage à l'optimisation pilotée par capteurs. Les remises de services publics de 50 à 100 USD pour les purificateurs intelligents certifiés ENERGY STAR en Californie et à New York accélèrent les délais de retour sur investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Restrictions sur les émissions d'ozone des ioniseurs en Californie et au Japon | -0.8% | Californie, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Sensibilité élevée au coût de remplacement des filtres sur le marché de masse de l'ASEAN | -1.1% | Indonésie, Philippines, Vietnam, Thaïlande | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs sur les déclarations de CADR - Absence de protocole de test unifié | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Filtration HVAC intégrée aux conduits réduisant la demande d'unités autonomes dans les grands bureaux | -0.5% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur les émissions d'ozone des ioniseurs en Californie et au Japon

Le Conseil des ressources atmosphériques de Californie a plafonné les émissions d'ozone des purificateurs d'air intérieur à 0,050 ppm en 2024, écartant effectivement les conceptions centrées sur les ioniseurs.[4]Conseil des ressources atmosphériques de Californie, "Réglementation sur les purificateurs d'air intérieur," arb.ca.gov Le ministère de la Santé japonais a imposé des règles d'étiquetage parallèles en 2025 qui limitent les ventes d'ioniseurs dans les établissements de garde d'enfants. Les marques dépendantes de l'ionisation, notamment Sharp et Panasonic, font face à des coûts de reconception de 15 à 25 USD par unité pour respecter les seuils, ce qui réduit les marges dans les segments d'entrée de gamme. Ce changement de réglementation oriente la demande vers des appareils HEPA purs ou hybrides, bénéficiant aux concurrents sans émetteurs d'ions.

Sensibilité élevée au coût de remplacement des filtres sur le marché de masse de l'ASEAN

Les filtres HEPA et à charbon actif sont souvent tarifés à 40 % à 60 % du coût de l'unité d'origine dans l'ASEAN, rendant la possession coûteuse par rapport au revenu par habitant. La fabrication locale de filtres étant encore embryonnaire, les droits d'importation ajoutent jusqu'à 30 % aux coûts à l'arrivée au Vietnam et en Thaïlande. Les pré-filtres lavables de Xiaomi prolongent les intervalles d'entretien mais réduisent le CADR de 15 % à 20 %, renforçant le scepticisme des consommateurs quant aux déclarations de performance. Tant que les chaînes d'approvisionnement régionales ne mûrissent pas ou que les modèles d'abonnement ne se généralisent pas, la pénétration du marché de masse reste limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de filtration : les systèmes hybrides progressent à mesure que la diversité des contaminants s'élargit

Les médias HEPA ont capté 68,1 % de la part de marché des purificateurs d'air en 2025, appréciés pour leur efficacité de 99,97 % à 0,3 µm et les recommandations de l'Agence de protection de l'environnement des États-Unis et de l'OMS. Les configurations hybrides associant HEPA à du charbon actif, à l'UV-C ou à l'oxydation photocatalytique sont prévues pour un TCAC de 9,3 %, car les ménages et les entreprises ciblent désormais les COV, les agents pathogènes et les odeurs dans un seul châssis. Le module plasma Streamer de Daikin a montré une inactivation de 99,9 % du SARS-CoV-2 lors de tests en laboratoire en 2024. Le générateur de radicaux hydroxyles nanoe X de Panasonic est populaire sur le marché japonais des soins aux personnes âgées, où le contrôle des agents pathogènes est aussi important que la capture des particules. Les précipitateurs ioniques se replient vers des utilisations industrielles de niche à mesure que les règles de plafonnement de l'ozone se resserrent en Californie et au Japon. L'absence de normes d'efficacité harmonisées pour les unités hybrides freine cependant l'adoption dans les hôpitaux et les usines pharmaceutiques averses au risque.

Les systèmes hybrides s'associent également à des réseaux de capteurs intelligents qui déclenchent une filtration spécifique à chaque étape pour limiter la consommation d'énergie et prolonger la durée de vie des filtres. Le flux d'air vortex Clean Booster de LG augmente le CADR de 47 % par rapport aux ventilateurs centrifuges conventionnels, permettant une couverture de pièce similaire avec des facteurs de forme plus petits. Les modules UV-C et photocatalytiques restent des compléments premium coûtant 80 à 120 USD par unité, limitant la pénétration en dessous du niveau de prix de 500 USD. Une réglementation prospective autour de l'exposition aux UV-C pourrait davantage façonner le champ concurrentiel, mais aucun consensus mondial n'existe encore.

Par type : les systèmes intégrés aux conduits capitalisent sur les mandats de qualité de l'air intérieur à l'échelle du bâtiment

Les appareils autonomes représentaient 79,5 % du volume du marché des purificateurs d'air en 2025, les locataires et les propriétaires préférant des solutions prêtes à l'emploi tarifées entre 150 et 800 USD. Néanmoins, les installations intégrées aux conduits progressent à un TCAC de 8,8 % jusqu'en 2031, notamment dans les campus commerciaux qui préfèrent une maintenance centralisée. Une seule rénovation HEPA intégrée aux conduits coûtant 20 000 à 40 000 USD peut répondre aux exigences de renouvellement d'air LEED pour un bureau de 4 645 m², alors qu'une couverture équivalente avec des appareils portables nécessiterait 50 unités et une main-d'œuvre récurrente pour les échanges de filtres. L'acquisition de FläktGroup par Samsung en 2025 étend sa portée HVAC aux modules de purification ciblant les hôpitaux et les aéroports. Les opérateurs de centres de données adoptent des systèmes intégrés aux conduits pour maintenir les particules en suspension en dessous de 10 µg/m³, protégeant les serveurs haute densité contre la surchauffe ou les courts-circuits. Les unités portables restent dominantes dans l'hôtellerie et le logement collectif, où le contrôle spécifique à la pièce et l'esthétique l'emportent sur les consolidations opérationnelles.

La pénétration régionale du HVAC façonne ces tendances : l'Amérique du Nord et l'Europe, avec environ 85 % d'adoption du HVAC central dans les bâtiments commerciaux, migrent naturellement vers des solutions intégrées aux conduits. En revanche, le parc immobilier hétérogène de l'Asie-Pacifique soutient la demande d'appareils portables, bien que les nouveaux bureaux de catégorie A à Pékin, Séoul et Singapour soient de plus en plus conçus avec un espace de plenum de filtration intégré. Les fournisseurs capables de proposer à la fois des offres portables et intégrées aux conduits sont en mesure de couvrir l'ensemble du cycle de vie du projet, des remplacements correctifs aux spécifications architecturales en construction neuve.

Par connectivité : les purificateurs IoT commandent une prime mais font face à des obstacles d'interopérabilité

Les modèles intelligents ne représentaient que 14,2 % des expéditions en 2025, mais sont sur une trajectoire de TCAC de 11,2 % à mesure qu'ils s'intègrent dans des plateformes domotiques plus larges. Les tableaux de bord de particules en temps réel, l'analyse de la durée de vie des filtres et les déclencheurs par assistant vocal justifient une majoration de 100 à 200 USD, avec des adopteurs précoces concentrés en Amérique du Nord et en Europe occidentale. Le Mi Air Purifier 4 Pro de Xiaomi, tarifé à 1 499 RMB, a sécurisé 18 % du segment intelligent de la Chine en regroupant la compatibilité Wi-Fi et Matter sans dérive de prix premium. L'étiquette énergétique européenne exige désormais la divulgation des kWh par mètre cube, poussant les fabricants à intégrer des capteurs d'occupation et de polluants qui modulent la vitesse du ventilateur, réduisant la consommation d'électricité jusqu'à 30 %.

L'interopérabilité reste cependant un point de friction. Une étude de la Consumer Technology Association de 2025 a montré que 38 % des propriétaires ont signalé des problèmes de configuration ou de stabilité, freinant l'intention de rachat. Les appareils analogiques persistent dans l'ASEAN et en Amérique latine, où la pénétration des smartphones est plus faible et où les consommateurs privilégient le coût initial à la richesse des fonctionnalités. Le marché des purificateurs d'air se bifurquera probablement : les marques premium étendent leurs écosystèmes IoT, tandis que les acteurs à bas prix affinent des unités analogiques rentables.

Par utilisateur final : les segments commerciaux dépassent le résidentiel grâce aux vents favorables de l'ESG et de la réglementation

Les acheteurs résidentiels détenaient 61,7 % de la taille du marché des purificateurs d'air en 2025, mais la demande commerciale dans l'hôtellerie, la santé, l'éducation et les bureaux d'entreprise progresse à un TCAC de 9,7 %. Marriott vise à rénover 80 % de ses propriétés au Moyen-Orient d'ici 2027 pour répondre aux exigences LEED et du tourisme de Dubaï. Les hôpitaux américains suivent les directives des CDC imposant 12 renouvellements d'air par heure dans les chambres d'isolement, entraînant des mises à niveau HEPA. Les écoles publiques indiennes bénéficient des subventions NCAP, bien que les lacunes de financement pour le remplacement des filtres menacent l'efficacité à long terme. Les niches industrielles, les fabs de semi-conducteurs, les usines de transformation alimentaire et les centres de données offrent des volumes plus faibles mais des prix de vente moyens élevés en raison de la criticité opérationnelle. Le nouveau centre de R&D de Daikin développera des ensembles purificateur-HVAC adaptés aux centres de données d'IA, où la contamination particulaire peut entraîner des temps d'arrêt coûteux.

La volatilité saisonnière affecte les ventes résidentielles pendant les saisons de feux de forêt en Californie et en Australie et lors des épisodes de pollution sévère à Delhi et à Pékin. À l'inverse, les contrats commerciaux sont à plus long terme, souvent des accords de service de trois à cinq ans regroupant les consommables et la surveillance à distance, lissant les flux de revenus pour les fournisseurs.

Analyse géographique

L'Asie-Pacifique a généré 42,9 % des revenus 2025 du marché des purificateurs d'air et progressera à un TCAC de 8,5 % jusqu'en 2031, portée par des niveaux de PM2,5 urbains soutenus, des investissements agressifs dans les semi-conducteurs et des programmes gouvernementaux pour un air pur. Le ministère de l'Environnement chinois a signalé 38 villes hors conformité en 2024, soutenant une demande stable des ménages. L'usine de Wuhan de Xiaomi ajoute 7 millions d'unités de production annuelle, renforçant les avantages de coût locaux. Les directives japonaises mises à jour sur la qualité de l'air intérieur dans les établissements de garde d'enfants favorisent les installations HEPA, créant des cycles de remplacement réguliers.

L'Amérique du Nord, bien que plus petite en volume d'unités, affiche l'accélération la plus rapide portée par les politiques publiques, à mesure que LEED v4.1, ASHRAE 62.1 et les fonds de la loi CHIPS convergent. Les fabs de semi-conducteurs en construction en Arizona, au Texas et en Ohio imposent une infrastructure HEPA/ULPA, générant d'importantes commandes B2B. Le taux d'adoption LEED de 68 % du Canada pour les nouvelles constructions souligne l'alignement continental avec les normes de qualité de l'air intérieur.

La prochaine révision de la directive européenne sur la performance énergétique des bâtiments formalisera les indicateurs de qualité de l'air intérieur d'ici 2027, stimulant l'adoption en Allemagne, en France et dans les pays nordiques. Le Moyen-Orient tire parti des rénovations hôtelières dans le cadre des engagements climatiques saoudiens et émiratis, produisant une croissance à deux chiffres, bien qu'à partir d'une base modeste. L'Amérique du Sud est à la traîne en raison de la volatilité économique et de cadres réglementaires limités qui entravent l'adoption généralisée, bien que la pollution à São Paulo et à Buenos Aires stimule des ventes résidentielles incrémentielles.

Paysage réglementaire

La conformité en matière d'énergie et d'allégations produits se durcit autour de performances mesurables de qualité de l'air et de sécurité vis-à-vis de l'ozone. En Amérique du Nord, ENERGY STAR Room Air Cleaners Version 3.0 a fait évoluer les programmes vers les indicateurs PM2.5 Clean Air Delivery Rate (CADR) et Integrated Energy Factor (IEF) (effectif à partir d'octobre 2025). Le DOE américain a également fixé des normes de conservation d'énergie de Niveau 2 avec une date de conformité de décembre 2025 pour les purificateurs d'air conventionnels, et a publié en mai 2025 une proposition visant à retirer la détermination selon laquelle les purificateurs d'air portables sont des produits couverts par l'EPCA, créant une incertitude en matière de conception et d'étiquetage pour certains SKU selon le périmètre final. La certification du California Air Resources Board (CARB) continue de contraindre les conceptions centrées sur l'ionisation via des limites d'émission d'ozone, façonnant l'architecture des produits et les choix de mise sur le marché.

Le Canada s'oriente vers une harmonisation des exigences avec les États-Unis. En juin 2026, le gouvernement du Canada a publié une proposition d'Amendement 19 au Règlement de 2016 sur l'efficacité énergétique, afin d'adopter les approches d'essai et d'efficacité du DOE américain et d'introduire des exigences d'étiquetage EnerGuide pour les purificateurs d'air. Bien que cela puisse réduire les barrières techniques pour les gammes de produits transfrontalières, cela accroît également la charge de conformité pour les fournisseurs qui ne sont pas déjà alignés sur les méthodes du DOE. Par ailleurs, la justification des allégations attire davantage l'attention des autorités : sous la surveillance de l'EPA américaine, les appareils faisant des allégations antimicrobiennes ou de purification de l'air peuvent relever des dispositions FIFRA sur les dispositifs pesticides, poussant les marques vers un langage plus rigoureux, un marketing étayé par des essais, et des pratiques de vérification par des tiers.

Paysage concurrentiel

Les cinq premiers fournisseurs, Daikin, Sharp, Dyson, Philips et LG, contrôlent environ 35 % à 40 % des expéditions mondiales, plaçant le marché des purificateurs d'air dans un état modérément fragmenté. La différenciation technologique et le leadership par les coûts forment deux axes concurrentiels. Les acteurs établis misent sur des modules propriétaires (l'ioniseur Plasmacluster de Sharp, le nanoe X de Panasonic et le plasma Streamer de Daikin) pour justifier des primes de prix, tandis que des challengers comme Xiaomi déploient des usines verticalement intégrées pour proposer des unités équipées IoT à des prix 40 % à 50 % inférieurs.

L'acquisition de FläktGroup par Samsung pour 1,5 milliard EUR en 2025 marque un pivot vers des plateformes HVAC-purification intégrées destinées aux hôpitaux, aux aéroports et aux campus d'entreprise. Le laboratoire de R&D de Daikin d'une valeur de 163 millions USD se concentrera sur les applications pour centres de données et salles blanches, visant des niches industrielles à haute marge. Des perturbateurs plus petits tels qu'Airdog et Medify Air introduisent des filtres lavables et des consommables par abonnement, séduisant les consommateurs de l'ASEAN sensibles aux coûts.

L'intensité de l'innovation est évidente : Dyson a déposé 127 brevets de purification en 2024-2025 couvrant la détection du formaldéhyde et la destruction catalytique. Le flux d'air vortex de LG a augmenté le CADR de 47 %, mettant en évidence les avancées aérodynamiques. La pression réglementaire autour des émissions d'ozone oblige les portefeuilles à forte composante ioniseur à se reconcevoir, avantageant temporairement les concurrents axés sur le HEPA. L'absence de protocoles CADR unifiés reste un risque stratégique, ouvrant la porte aux marques conformes aux normes pour se différencier grâce à des données de performance certifiées.

Leaders du secteur des purificateurs d'air

Daikin Industries Ltd

Dyson Ltd

Sharp Corporation

Koninklijke Philips N.V.

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans le chevauchement entre les exigences mesurables de qualité de l'air intérieur des bâtiments, la divulgation énergétique, et les méthodes d'essai tierces qui répondent au scepticisme des acheteurs quant aux allégations de performance. Les normes utilisées par les exploitants de bâtiments et les prescripteurs, notamment la norme ASHRAE 241 (contrôle des aérosols infectieux), ainsi que des méthodes d'essai telles que la norme ANSI/ASHRAE 185.3-2024 pour les dispositifs de purification d'air commerciaux et industriels en intérieur, orientent les achats vers des indicateurs de débit d'air propre plutôt que vers de larges déclarations marketing. Cela crée un espace vacant pour les fabricants capables d'associer une performance certifiée (PM2.5 CADR, énergie par volume d'air purifié délivré, et conceptions sans émission d'ozone) à des systèmes de surveillance et de contrôle s'intégrant aux écosystèmes de gestion intelligente des bâtiments et de maison connectée.

Les matériaux et la durabilité deviennent également des facteurs de différenciation, en particulier là où le coût de remplacement des filtres et les déchets en fin de vie freinent l'adoption dans certaines parties du marché. En 2026, plusieurs publications de recherche ont mis en avant des filières de filtration biodégradables et à moindre résistance, notamment des membranes fibreuses biodégradables à échelle transversale pour l'élimination des PM0,3 publiées dans Nature Communications, ainsi que des recherches sur des filtres à nanofibres électrofilées dans Fibers and Polymers. Sur le plan commercial, Blueair a dévoilé son filtre Wool EcoLast en juillet 2026, signalant un développement actif de matériaux filtrants plus durables. Cette orientation s'aligne avec le durcissement des régimes d'efficacité et d'étiquetage (ENERGY STAR/DOE et l'étiquetage EnerGuide canadien proposé) et avec la pression réglementaire continue qui écarte déjà les portefeuilles des approches d'ionisation émettrices d'ozone.

Développements récents du secteur

- Avril 2026 : LG Electronics a annoncé la nouvelle série LG PuriCare 2026 à Hong Kong, ajoutant des formats multifonctionnels tels que l'AeroSpeaker Air Purifying Table aux côtés de modèles compacts. La gamme élargie étend les usages des purificateurs au-delà des boîtiers autonomes et soutient un positionnement premium grâce à des produits axés sur le design et l'optimisation de l'espace.

- Octobre 2025 : la version 3.0 d'ENERGY STAR pour les purificateurs d'air intérieur est entrée en vigueur, déplaçant l'accent sur la performance vers les indicateurs PM2.5 CADR et Integrated Energy Factor. Cette mise à jour relève le niveau d'exigence pour les déclarations d'efficacité et de performance d'air propre étayées par des essais, influençant les priorités de conception des produits et le merchandising en magasin.

- Septembre 2024 : Wind Point Partners a finalisé l'acquisition de Clean Solutions Group, soulignant l'intérêt du capital-investissement pour les plateformes environnementales intérieures et de nettoyage. Cette consolidation peut élargir la portée de distribution et étendre les capacités de service pour les offres de traitement de l'air destinées aux comptes commerciaux et institutionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par la vente de nouvelles unités de purificateurs d'air à alimentation électrique qui nettoient l'air intérieur en éliminant les particules, gaz et contaminants biologiques à l'aide de méthodes de purification mécaniques, électrostatiques ou similaires, dans les usages résidentiels, commerciaux et industriels légers.

Exclusions du périmètre : nous excluons les filtres de remplacement et les consommables vendus séparément, les purificateurs d'habitacle automobile, ainsi que les gadgets passifs qui ne fonctionnent pas comme des unités de purification d'air motorisées.

Aperçu de la segmentation

- Par technologie de filtration

- HEPA

- Charbon actif

- Précipitateurs ioniques/électrostatiques

- UV-C et oxydation photocatalytique

- Systèmes hybrides et multi-étapes

- Par type

- Autonome/portable

- Intégré aux conduits/HVAC central

- Par connectivité

- Non intelligent (manuel/analogique)

- Intelligent/compatible IoT (contrôlé par application et par commande vocale)

- Par utilisateur final

- Résidentiel

- Commercial (hôtellerie et loisirs, établissements de santé et cliniques, établissements d'enseignement, bureaux d'entreprise et commerce de détail)

- Industriel (fabrication et entreposage, transformation alimentaire et des boissons, produits pharmaceutiques et salles blanches, centres de données et salles de serveurs)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et ancrer le modèle avec des signaux publics régulièrement actualisés. Nous avons référencé des sources telles que l'Agence de protection de l'environnement des États-Unis pour les orientations relatives à l'air intérieur, l'Organisation mondiale de la santé pour les liens avec la qualité de l'air ambiant, et la Banque mondiale pour les indicateurs d'urbanisation et de revenu qui influencent l'adoption. Lorsque disponibles, nous nous sommes également appuyés sur les offices statistiques nationaux pour les références au niveau des pays, sur les statistiques douanières et commerciales pour les flux d'équipements de traitement de l'air, et sur des études évaluées par des pairs sur l'exposition aux PM intérieures et la prévalence des allergies ou de l'asthme.

Du côté de l'offre et des prix, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les fiches techniques des produits afin de comprendre le mix de fonctionnalités et les points de prix typiques selon la taille des pièces. Certains abonnements payants ont été utilisés uniquement pour accélérer l'analyse financière des entreprises, la recherche de brevets sur les technologies de filtration, et les vérifications import-export au niveau des expéditions lorsque des données commerciales étaient nécessaires pour la triangulation. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la part des ménages et des sites commerciaux achetant activement des unités, et sur la manière dont ce mix évolue selon le climat, les épisodes de pollution et la saisonnalité des allergies. Nous nous sommes entretenus avec un éventail de fabricants, de partenaires de distribution et de parties prenantes des achats ou de la gestion des installations dans les principales régions, puis avons utilisé ces retours pour affiner les hypothèses sur les niveaux de prix, les cycles de remplacement des appareils, et la part des installations portables par rapport aux installations en gaine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Dirigeants (CXO) : 18 % | APAC : 42 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, où la population, la formation des ménages, le parc de logements urbains et les indicateurs de surface commerciale sont traduits en une base réaliste de lieux susceptibles d'utiliser des purificateurs d'air. Cette base potentielle est ensuite filtrée par des taux d'adoption ajustés en fonction de la sensibilisation à la qualité de l'air intérieur, des schémas de pollution particulaire, des signaux liés aux allergies et à la santé respiratoire, et du déplacement observé vers des unités à CADR plus élevé pour les pièces plus grandes.

Pour que les totaux restent réalistes, les résultats ont été vérifiés par des approximations ascendantes sélectives, incluant des prix de vente moyens échantillonnés par tranche de capacité, des vérifications des circuits de vente au détail et en ligne, et les retours des fournisseurs et distributeurs sur les tendances des expéditions. Lorsqu'un pays présente des indicateurs directs limités, des marchés proxy proches ayant des niveaux de revenu et des profils de pollution similaires ont d'abord été utilisés, puis les valeurs finales ont été corrigées par des vérifications de cohérence issues d'entretiens. Pour les prévisions, nous nous sommes principalement appuyés sur une analyse de scénarios guidée par les avis d'experts sur la réglementation, les pics de demande liés à la saisonnalité, et la compression de prix attendue résultant de la standardisation des fonctionnalités, puis avons converti ces scénarios en trajectoires annuelles.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, où les résultats du modèle sont comparés à des signaux indépendants, tels que les tendances d'importation des équipements de purification d'air, la dynamique des catégories au détail, et les indicateurs macroéconomiques nationaux qui influencent les achats discrétionnaires d'appareils. Les valeurs aberrantes sont signalées et les hypothèses sont réexaminées, après quoi des appels de suivi sont déclenchés lorsque les retours sur les prix ou l'adoption sont incohérents entre les groupes de répondants. Avant validation finale, un autre analyste examine la logique, les calculs et les évolutions d'une année sur l'autre afin que tout écart soit expliqué en termes clairs.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lors d'événements significatifs tels que de nouvelles réglementations sur l'air intérieur, des évolutions majeures de produits, ou des changements durables des coûts de matières premières et de logistique affectant les prix finaux. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin de garantir que les dernières publications publiques et les données d'entretiens sont bien reflétées.

Comparaison de la taille du marché des purificateurs d'air de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les purificateurs d'air peuvent sembler proches à première vue, mais elles restent dispersées car chaque éditeur fait des choix différents sur ce qu'il faut comptabiliser, sur quelle année s'ancrer, et sur la manière de traiter les changements de prix et de mix entre pays. Les différences deviennent plus visibles lorsque les unités portables, les systèmes en gaine et les produits de traitement de l'air connexes sont traités de manière incohérente.

L'écart principal provient de l'inclusion ou non des filtres de remplacement, des revenus de services complémentaires et des produits de purification d'air non motorisés, ainsi que de la rapidité présumée de la baisse des prix pour les modèles à filtration HEPA à mesure que les fonctionnalités intelligentes se généralisent. Certaines estimations s'appuient également fortement sur un seul canal de vente ou sur une courte période de demande élevée, ce qui peut gonfler l'année de référence. Pour Mordor Intelligence, seules les nouvelles unités de purification motorisées sont comptabilisées au prix final facturé au premier utilisateur final, et les consommables et dispositifs passifs en sont exclus afin que le bassin de demande reste lié aux achats d'équipements.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,5 milliards USD (2025) | |

| Cabinet de conseil mondial A | 18,09 milliards USD (2025) | Utilise un ensemble de segmentation plus large où la plage de couverture et les hypothèses de canaux de vente peuvent modifier les totaux, et l'approche peut capturer un ensemble plus large de revenus de traitement de l'air selon la cartographie des catégories par région. |

| Éditeur sectoriel B | 18,1 milliards USD (2025) | Présente une estimation 2025 avec un détail visible limité sur les exclusions et le calendrier des devises, de sorte que les revenus liés uniquement aux appareils et les flux complémentaires peuvent être mélangés, et la progression du mix prix-fonctionnalités peut être appliquée de manière plus uniforme entre les pays. |

Dans l'ensemble, l'écart n'est pas tant dû à des erreurs de calcul qu'à des choix de périmètre et de tarification qui font varier la base de revenus comptabilisée. En conservant une définition d'unité cohérente entre les régions et en validant la logique d'adoption et de prix de vente moyen avec des données de terrain, notre estimation reste traçable à des moteurs de demande clairs et à des vérifications reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché mondial des purificateurs d'air d'ici 2031 ?

Il est prévu d'atteindre 29,05 milliards USD d'ici 2031, progressant à un TCAC de 7,71 % de 2026 à 2031.

Quelle technologie de filtration domine les ventes actuelles ?

Les médias HEPA dominent avec 68,1 % des revenus 2025, grâce à une efficacité de capture des particules de 99,97 %.

Pourquoi les systèmes intégrés aux conduits croissent-ils plus vite que les unités portables ?

Les bâtiments commerciaux optent pour des rénovations HEPA centralisées pour répondre aux normes LEED v4.1 et ASHRAE 62.1, offrant une conformité à l'échelle du bâtiment avec un coût de cycle de vie inférieur.

Quelle région détient la plus grande part des revenus ?

L'Asie-Pacifique a représenté 42,9 % du chiffre d'affaires 2025 en raison de la pollution chronique aux PM2,5 et d'une fabrication électronique robuste.

Quelle tendance réglementaire influence le plus la demande en Amérique du Nord ?

L'exigence de LEED v4.1 en matière de filtration MERV 13 ou supérieure et de surveillance en temps réel des PM2,5 entraîne des rénovations généralisées dans les bureaux et les bâtiments publics.

Dernière mise à jour de la page le: