Taille et Part du Marché des Compresseurs Centrifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

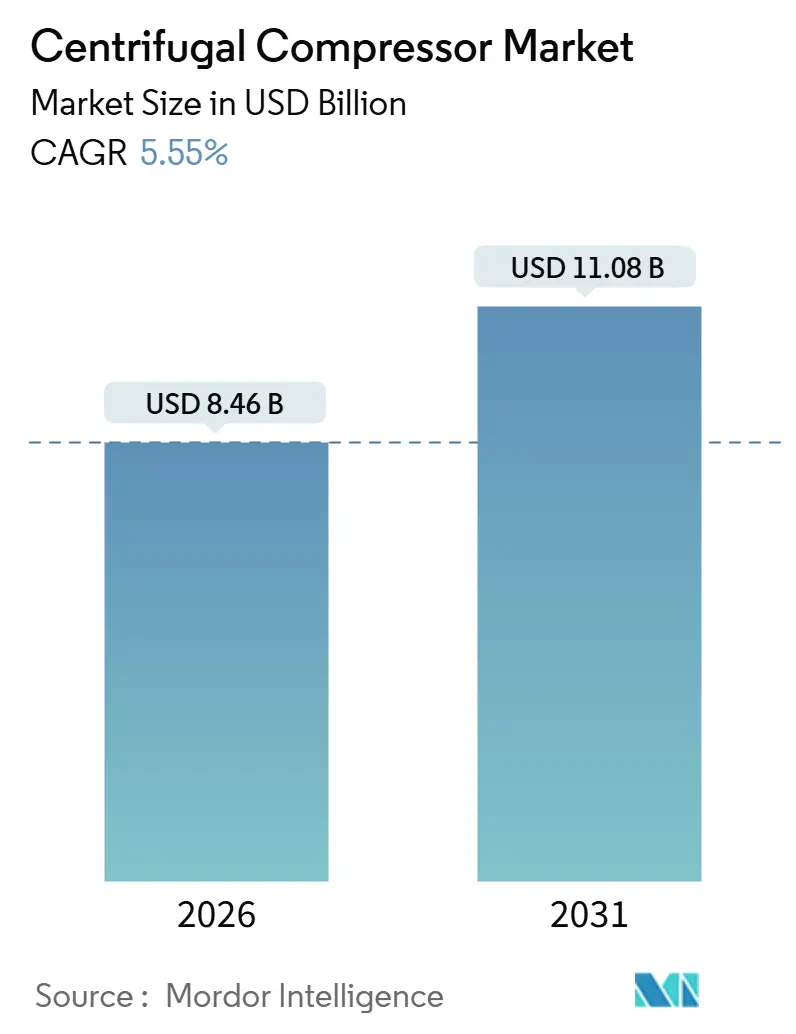

| Taille du Marché (2026) | 8.46 Milliards de dollars |

| Taille du Marché (2031) | 11.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

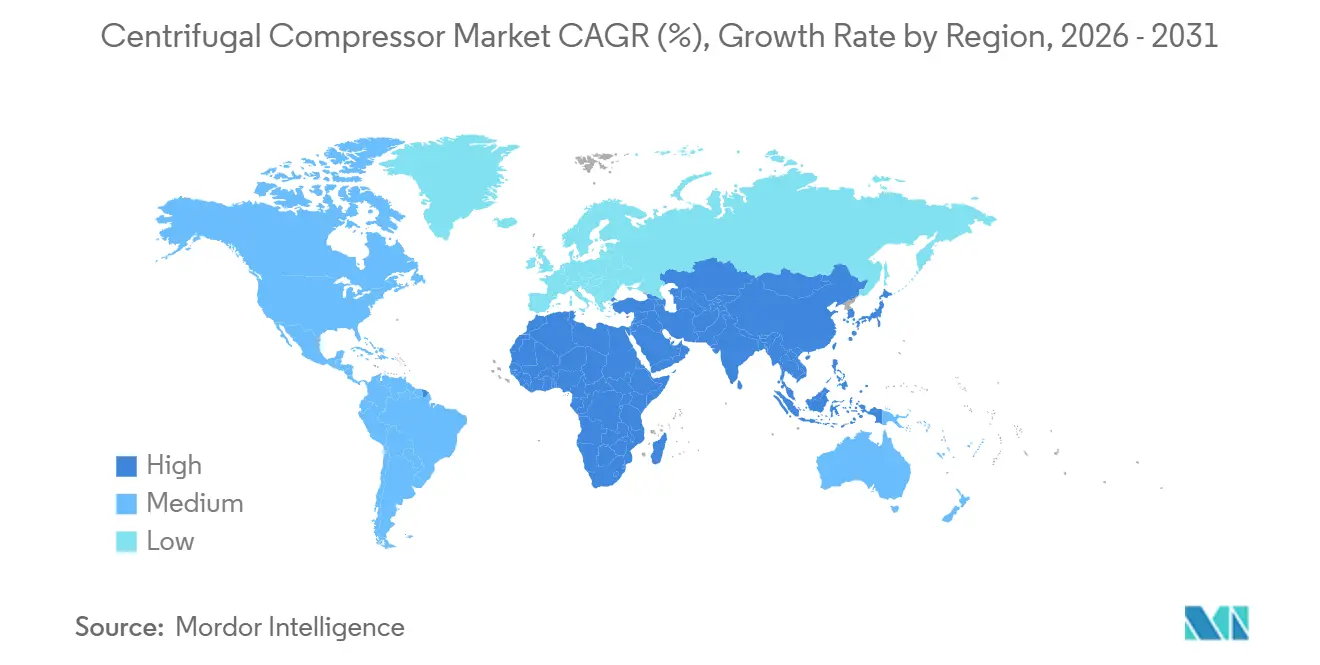

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

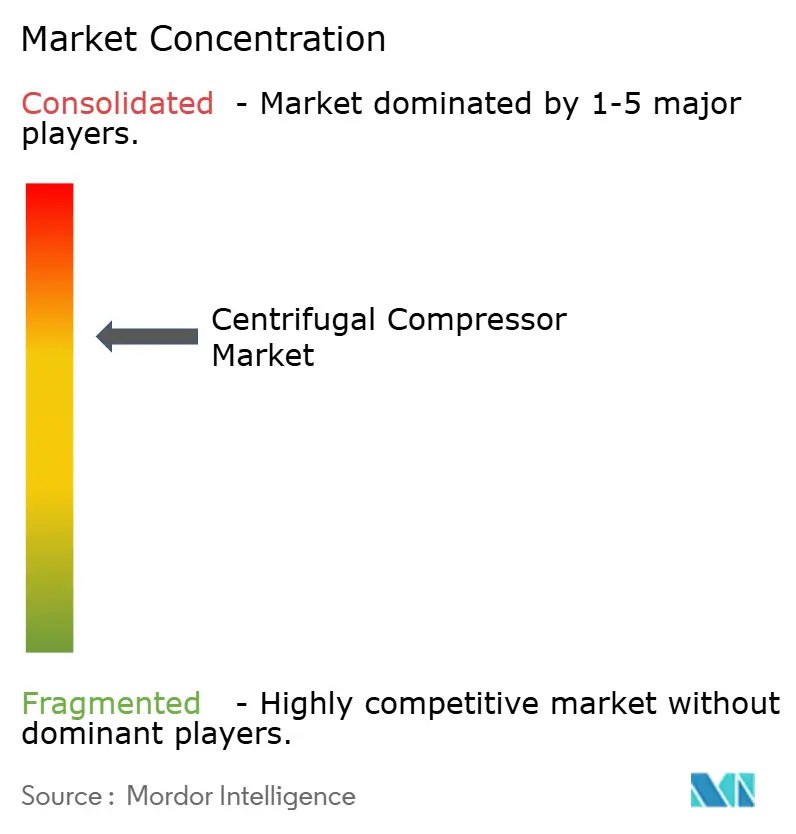

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresseurs Centrifuges par Mordor Intelligence

La taille du Marché des Compresseurs Centrifuges est estimée à 8,46 milliards USD en 2026, et devrait atteindre 11,08 milliards USD d'ici 2031, à un CAGR de 5,55 % durant la période de prévision (2026-2031).

Le marché des compresseurs centrifuges bénéficie d'une demande persistante dans le transport du gaz naturel, la liquéfaction du GNL et la production d'électricité par cycle combiné à turbine à gaz (CCGT), des applications qui valorisent la compression à grand débit en régime continu. La croissance est moins liée à de nouvelles installations en terrain vierge qu'à des modernisations visant une efficacité énergétique plus stricte en Europe et en Chine, au développement de hubs hydrogène nécessitant des trains sans huile, et à des plateformes de maintenance prédictive qui raccourcissent les cycles de révision.[1]Siemens Energy, "MindSphere Industrial IoT," siemens-energy.com L'Asie-Pacifique reste un marché clé, les méga-complexes pétrochimiques chinois et les projets gaziers offshore indiens maintenant un rythme soutenu d'ajouts de capacité, tandis que les extensions de gazoducs nord-américains et les terminaux d'exportation de GNL soutiennent les commandes de remplacement d'équipements.[2]Administration américaine d'information sur l'énergie (U.S. Energy Information Administration), "Natural Gas Pipeline Projects 2024," eia.gov Les préférences technologiques évoluent également : les architectures à engrenage intégral se développent à mesure que les opérateurs privilégient une empreinte réduite dans le GNL modulaire, et les unités monoétagées gagnent du terrain dans le refroidissement des centres de données et la transformation alimentaire, où des taux de compression plus faibles suffisent.

Points Clés du Rapport

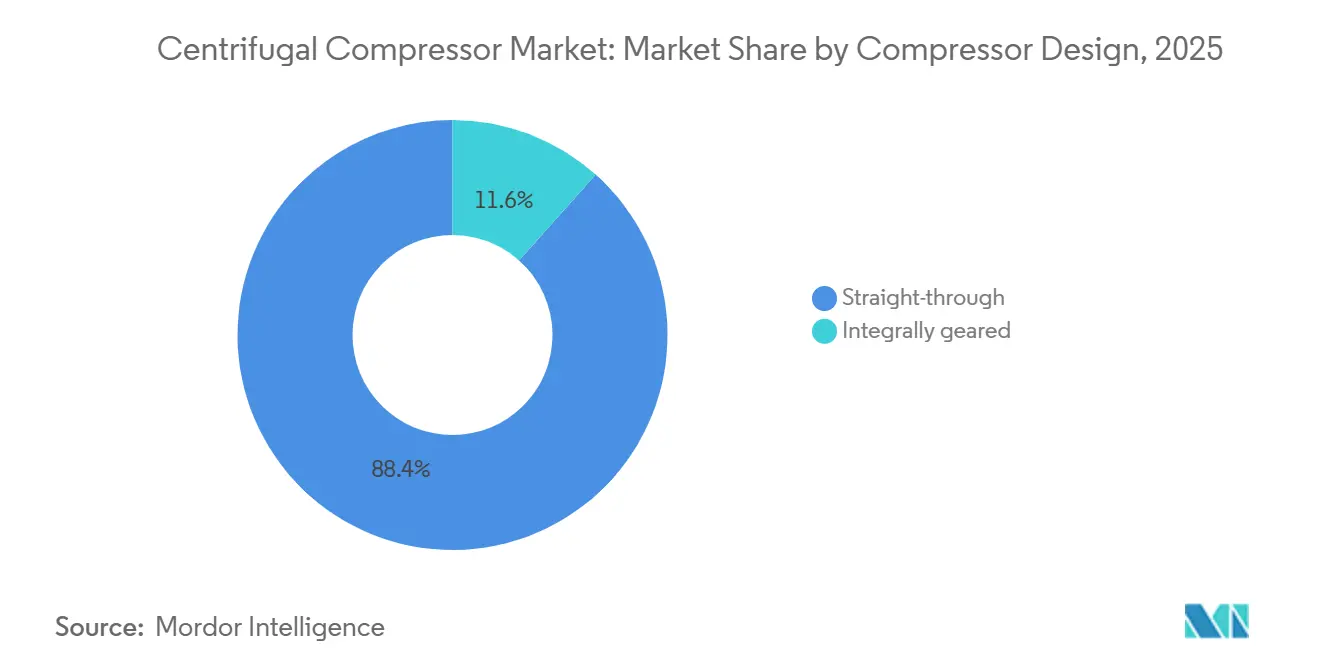

- Par conception de compresseur, les architectures traversantes représentaient 88,4 % de la part du marché des compresseurs centrifuges en 2025 ; les unités à engrenage intégral devraient croître à un CAGR de 7,3 % jusqu'en 2031.

- Par étage, les unités multiétagées détenaient 60,6 % de la taille du marché des compresseurs centrifuges en 2025, tandis que les conceptions monoétagées devraient progresser à un CAGR de 6,8 %.

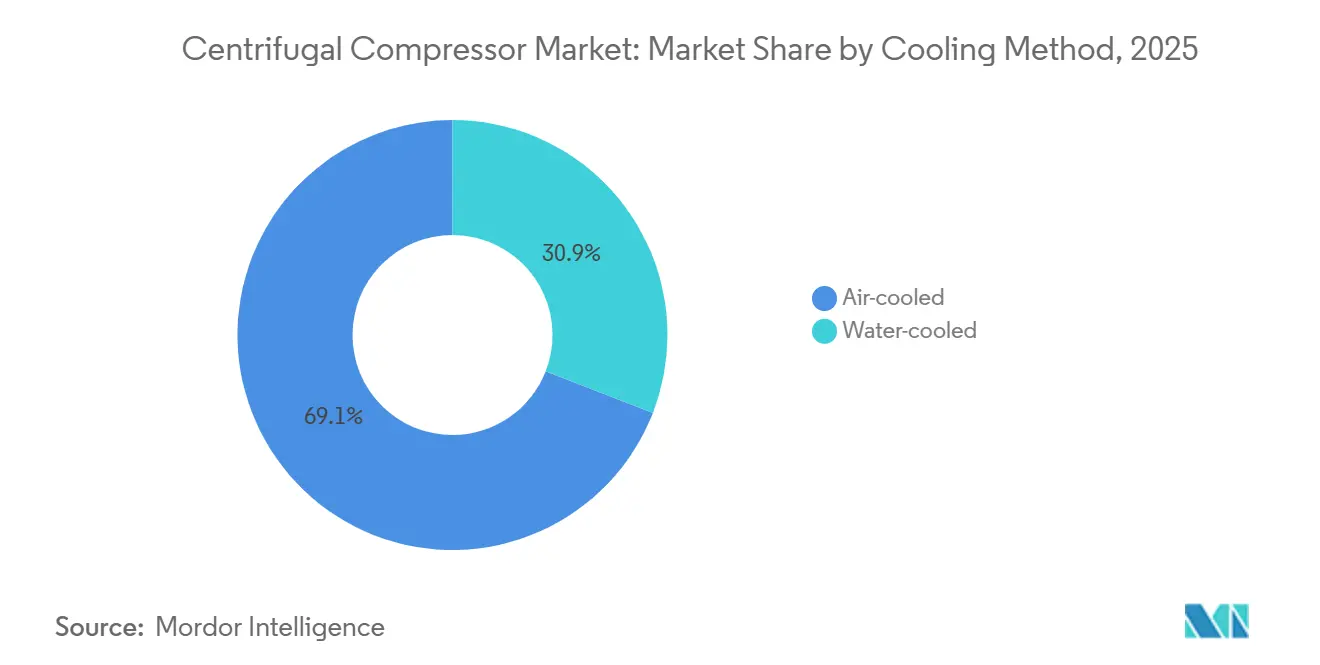

- Par méthode de refroidissement, les systèmes refroidis par air ont capté 69,1 % des parts de chiffre d'affaires en 2025 ; les variantes refroidies par eau devraient s'étendre à un CAGR de 6,5 % jusqu'en 2031.

- Par utilisateur final, le pétrole et le gaz représentaient 37,5 % de la demande en 2025, mais la pétrochimie et la chimie afficheront le CAGR le plus rapide à 7,0 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 38,3 % du chiffre d'affaires en 2025 ; la région devrait croître à un CAGR de 6,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Compresseurs Centrifuges

Analyse de l'Impact des Moteurs de Croissance*

| Moteur de Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des extensions de gazoducs de gaz naturel | 1.2% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Ajouts de capacité de liquéfaction et de regazéification du GNL | 1.5% | Mondial, avec concentration sur la Côte du Golfe américaine, le Qatar, l'Australie | Long terme (≥ 4 ans) |

| Expansion de la capacité industrielle CCGT | 0.9% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Modernisations plus strictes en matière d'efficacité énergétique | 0.7% | Europe, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Demande des hubs hydrogène pour la compression sans huile | 0.6% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Cycles de remplacement pilotés par la maintenance prédictive | 0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Extensions de Gazoducs de Gaz Naturel

Les projets nord-américains passent des grandes artères de transport vers des conduites latérales reliant les champs du Permien et des Appalaches aux terminaux de GNL de la Côte du Golfe. Sept approbations de gazoducs américains en 2024 ont à eux seuls ajouté 3,2 milliards de pieds cubes par jour de capacité, chacun nécessitant plusieurs stations de compresseurs centrifuges.[3]Commission fédérale de réglementation de l'énergie (Federal Energy Regulatory Commission), "Pipeline Approvals," ferc.gov La ligne Texas-Louisiane de Kinder Morgan a déployé six unités de 22 500 chevaux-vapeur capables de gérer des pressions d'entrée fluctuantes sans pertes par pompage. En Arabie Saoudite, la Phase IV du Système de Gaz Maître (Master Gas System) ajoutera 3 milliards de pieds cubes par jour d'ici 2027 à l'aide de machines compactes à engrenage intégral pour économiser de l'espace au sol. Les opérateurs du Moyen-Orient privilégient les skids modulaires qui réduisent le temps d'installation sur site de 18 à 12 mois, améliorant ainsi les délais de récupération tarifaire. À mesure que ces réseaux s'étendent en kilométrage, les cycles de remplacement des équipements rotatifs se raccourcissent, alimentant le marché des compresseurs centrifuges.

Ajouts de Capacité de Liquéfaction et de Regazéification du GNL

La capacité mondiale de liquéfaction est en passe d'augmenter de 300 milliards de mètres cubes par an entre 2024 et 2030, chaque train s'appuyant sur 4 à 6 compresseurs centrifuges pour refroidir le gaz à –162 °C. Le projet Plaquemines de Venture Global a installé 72 compresseurs sur 18 trains modulaires, offrant une capacité d'exportation de 20 millions de tonnes par an. Le North Field East du Qatar a confié à Mitsubishi Heavy Industries une commande de 1,8 milliard USD pour 96 unités offrant une consommation d'énergie inférieure de 8 % en charge partielle. Côté demande, l'Europe a mis en service trois unités flottantes de stockage et de regazéification (FSRU) en 2024, chacune utilisant deux compresseurs de refoulement haute pression pour injecter du gaz à 70 bar. La nature capitalistique des contrats de GNL sur 20 ans fait de ces compresseurs des actifs à long cycle, immunisés contre les fluctuations de prix à court terme.

Expansion de la Capacité Industrielle CCGT

Dix-huit gigawatts de nouvelle capacité CCGT étaient en construction aux États-Unis à mi-2025, chaque centrale installant 2 à 3 compresseurs centrifuges pour le surpressage du gaz combustible. La commande de 450 millions USD de GE Vernova en Corée du Sud illustre des compresseurs qui élèvent la pression du gaz de réseau de 15 bar à 40 bar pour répondre aux exigences des turbines.[4]GE Vernova, "9HA.02 Turbine Order," gevernova.com La Chine a ajouté 12 GW de capacité CCGT en 2024, adoptant des compresseurs de gaz combustible à engrenage intégral qui ont contribué à atteindre une efficacité en cycle combiné de 62 %. La capacité de montée en charge rapide, 10 % par minute, permet aux machines centrifuges d'équilibrer les énergies renouvelables intermittentes, une flexibilité dont manquent les unités alternatives à mouvement alternatif. Les centrales à charbon reconverties, comme celle de Georgia Power à McDonough, associent désormais de nouvelles turbines à trois compresseurs modernes, réduisant les émissions de CO₂ de 60 %.

Demande des Hubs Hydrogène pour la Compression sans Huile

Le programme de hubs hydrogène de 7 milliards USD du Département de l'Énergie américain (U.S. DOE) déploiera environ 200 trains de compresseurs sans huile d'ici 2030, élevant la production des électrolyseurs de 30 bar à 100 bar de pression de réseau. Le compresseur de démonstration de 10 MW de Kawasaki a atteint une efficacité polytropique de 82 % sans les filtres normalement requis pour les unités lubrifiées à l'huile. La série ZH+ d'Atlas Copco, lancée en 2025, satisfait la Classe Zéro de la norme ISO 8573-1 grâce à des accouplements magnétiques qui éliminent le risque de contamination par lubrifiant. Siemens Energy et Air Liquide développent des machines à engrenage de 20 MW pour des pressions d'exportation de 350 bar, contournant ainsi les pénalités énergétiques de la liquéfaction. L'étagage modulaire permet aux opérateurs d'ajouter des roues à aubes au fur et à mesure que la pureté et la demande en hydrogène évoluent, contrairement aux conceptions alternatives à course fixe.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la Croissance | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capex élevé par rapport aux alternatives alternatives à mouvement alternatif | -0.8% | Mondial, notamment dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Cycles de dépenses en amont liés à la volatilité des prix pétroliers | -0.6% | Amérique du Nord, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en roues à aubes en alliage | -0.4% | Mondial, avec impact aigu dans les applications de gaz acide haute pression | Court terme (≤ 2 ans) |

| Essor des packages de compresseurs à vis modulaires | -0.3% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex Élevé par Rapport aux Alternatives à Mouvement Alternatif

Les coûts installés vont de 800 à 2 500 USD par cheval-vapeur pour les machines centrifuges, contre 600 à 900 USD pour les unités alternatives à mouvement alternatif dans les gammes de puissance intermédiaires. Les petits projets de biogaz et de gaz de décharge avec 4 000 à 6 000 heures de fonctionnement par an optent pour des pistons car leur régime intermittent ne justifie pas les surcoûts des compresseurs centrifuges. Les dépenses supplémentaires telles qu'un variateur de fréquence, des contrôles anti-pompage et une surveillance des vibrations ajoutent encore 400 000 à 600 000 USD. Les options de crédit-bail favorisent les équipements à mouvement alternatif en Inde et en Asie du Sud-Est, où les financiers perçoivent un risque de valeur résiduelle plus faible. L'économie ne penche en faveur des conceptions centrifuges que lorsque les heures de fonctionnement annuelles dépassent 7 000 et que les coûts de main-d'œuvre dépassent 80 USD de l'heure, des seuils encore rares dans de nombreuses régions émergentes.

Goulets d'Étranglement dans l'Approvisionnement en Roues à Aubes en Alliage

Les roues à aubes en titane et en alliage de nickel font face à des délais d'approvisionnement de 16 mois, les commandes aérospatiales détournant les capacités de production, contre 10 mois en 2022. Un rappel en 2024 de roues à aubes en nickel présentant des microfissures a retardé quatre usines gazières du Moyen-Orient de jusqu'à neuf mois et déclenché 50 millions USD de pénalités. Siemens Energy a investi 120 millions USD pour ajouter des lignes d'impression 3D qui réduiront les délais de 40 % d'ici 2027. En attendant, les promoteurs de projets commandent les roues à aubes 24 mois à l'avance par rapport à la livraison, limitant la flexibilité pour modifier les spécifications en cours de projet. Les fabricants d'équipements d'origine (OEM) qualifient l'acier inoxydable 17-4 PH pour les étages à basse pression, mais le service hydrogène haute pression exige toujours l'Inconel 718.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de Compresseur : l'Engrenage Intégral Progresse dans le GNL Modulaire

Les machines traversantes ont dominé avec 88,4 % de part du marché des compresseurs centrifuges en 2025 ; les opérateurs de gazoducs et de collecte de gaz apprécient leur ligne d'arbre plus simple et la maintenance plus aisée des paliers. Les modèles à engrenage intégral devraient s'étendre à un CAGR de 7,3 % car une réduction d'empreinte de 30 % à 40 % convient aux installations flottantes de GNL et aux plateformes offshore où l'espace sur le pont est précieux.

Le marché des compresseurs centrifuges reflète que les limites de vibration de la norme API 617-2024 encouragent la modernisation des boîtes de vitesses des unités des années 1990 pour éviter des modifications coûteuses des arbres. Les acheteurs européens et asiatiques confrontés à des contraintes foncières préfèrent les configurations à engrenage qui réduisent le bruit de 6 dB et la superficie au sol de 35 %. Les surcoûts des boîtes de vitesses se réduisent à mesure que les engrenages en métallurgie des poudres prolongent les intervalles de révision de 40 000 heures à 60 000 heures, réduisant les coûts de cycle de vie de 12 %.

Par Étage : Simplicité Monoétagée dans les Applications à Faible Taux de Compression

Les équipements multiétagés ont capté 60,6 % de la taille du marché des compresseurs centrifuges en 2025, car les gazoducs longue distance et les usines d'ammoniac nécessitent des taux de compression de 4:1 ou plus. Pourtant, les configurations monoétagées devraient progresser à un CAGR de 6,8 % jusqu'en 2031, portées par le refroidissement des centres de données et la transformation alimentaire qui exigent des taux inférieurs à 3:1.

La mécanique des fluides numérique permet désormais de produire des aubes 3D courbes qui portent les taux de compression monoétagés à 3,8:1, éliminant les refroidisseurs intermédiaires et économisant 300 000 à 400 000 USD par train. Dans le secteur minier, des usines brésiliennes de boulettes de minerai ont sélectionné 12 unités monoétagées pour une réduction de 20 % de la maintenance grâce à l'absence de joints interétages. Le marché des compresseurs centrifuges bénéficie lorsque la certification ISO 8573-1 Classe Zéro oriente le service d'azote alimentaire et de carbonatation vers des solutions sans pistons noyés dans l'huile.

Par Méthode de Refroidissement : La Pénurie d'Eau Maintient la Prédominance du Refroidissement par Air

Les configurations refroidies par air détenaient 69,1 % du chiffre d'affaires 2025 grâce aux installations offshore et aux champs de schiste pauvres en eau. Cependant, les variantes refroidies par eau devraient croître de 6,5 % par an à mesure que les usines pétrochimiques du Moyen-Orient exploitent le refroidissement intermédiaire à l'eau de mer pour réduire la puissance de compression de 3 % à 5 %.

Les systèmes refroidis par air dominent toujours dans les champs de schiste nord-américains où l'obtention de permis de prélèvement d'eau entraîne des coûts et des délais supplémentaires. Le marché des compresseurs centrifuges voit les échangeurs de chaleur à microcanaux réduire le poids des échangeurs de 40 %, réduisant l'écart d'efficacité avec le refroidissement par eau à moins de 3 % dans les climats tempérés. Les navires FLNG offshore, comme le Prelude de Shell, acceptent une pénalité de puissance de 4 % au profit de refroidisseurs à air sans corrosion.

Par Secteur d'Utilisation Final : la Pétrochimie Dépasse le Pétrole et le Gaz

Les utilisateurs du pétrole et du gaz ont conservé 37,5 % de la demande en 2025, mais la pétrochimie mènera la croissance à un CAGR de 7,0 % au fur et à mesure que les extensions de vapocraqueurs d'éthylène s'appuient sur la compression multi-trains. Le projet Beaumont d'ExxonMobil a ajouté 1,3 million de tonnes par an de capacité polyéthylène avec huit compresseurs à engrenage gérant des températures d'aspiration de –40 °C.

Les métaux, l'exploitation minière et la transformation alimentaire représentent collectivement environ 18 % du volume 2025 à mesure que les règles de sécurité alimentaire ISO et de salle blanche imposent de l'air sans huile de Classe Zéro. Les gains de taille du marché des compresseurs centrifuges se concentreront au Moyen-Orient et en Chine, où chaque tonne de nouvelle capacité d'éthylène nécessite jusqu'à 1,2 cheval-vapeur de compression de fluide frigorigène.

Analyse Géographique

L'Asie-Pacifique a conservé 38,3 % du chiffre d'affaires 2025 et devrait progresser à un CAGR de 6,2 % à mesure que la Chine a mis en service six complexes pétrochimiques déployant plus de 80 compresseurs. La commande de compression sous-marine de 12 unités de 15 MW chacune dans le bassin KG en Inde illustre les tendances de valorisation offshore. Le Japon et la Corée du Sud remplacent les unités à risque lubrifiant par des machines sans huile pour satisfaire aux mandats de carburant marin à 10 ppm de soufre.

L'Amérique du Nord a contribué à près de 30 % de la demande mondiale en 2025, soutenue par les gazoducs du Permien et la liquéfaction de la Côte du Golfe. Plaquemines LNG et Corpus Christi Étape 3 ont ensemble passé 48 commandes de compresseurs à fluide frigorigène mixte. LNG Canada au Canada a attribué un package compresseur-turbine de 1,55 milliard USD pouvant gérer des mélanges contenant 15 % d'hydrogène. Le système Wahalajara du Mexique a mis en service quatre stations haute pression pour acheminer le gaz sur 500 km jusqu'à Guadalajara.

L'Europe détenait près d'un cinquième du marché des compresseurs centrifuges ; trois FSRU allemands injectent désormais du GNL regazéifié à 70 bar. Les modernisations industrielles dans le cadre de la norme ISO 50001 remplacent les machines d'avant 2010 et débloquent des subventions du Fonds pour l'Innovation de l'UE. Le Moyen-Orient et l'Afrique, représentant environ 13 % de la demande 2025, dépendent de l'expansion du North Field du Qatar et de la modernisation de la raffinerie Ruwais d'ADNOC, qui a installé 16 unités de recyclage d'hydrogène. L'Amérique du Sud reste modeste à 4 % à 5 % mais notable pour la commande de compression sous-marine de 320 millions USD de Petrobras soutenant la maintenance de pression du champ de Búzios.

Paysage Concurrentiel

Cinq fournisseurs — Siemens Energy, Baker Hughes, Atlas Copco, Mitsubishi Heavy Industries et Howden — détenaient environ 45 % à 50 % du chiffre d'affaires 2025, laissant aux acteurs régionaux la possibilité de remporter des projets locaux. La différenciation se concentre désormais sur les jumeaux numériques et l'analytique prédictive qui réduisent les temps d'arrêt imprévus jusqu'à 30 %. La compression de l'hydrogène et les modernisations de roues à aubes restent des opportunités inexploitées promettant 15 % à 20 % d'économies d'énergie avec un retour sur investissement rapide dans les usines de gaz nord-américaines.

L'acquisition de Howden par Chart Industries en 2024 pour 4,5 milliards USD associe des échangeurs de chaleur cryogéniques à des compresseurs, permettant à l'entreprise de proposer des trains de GNL à source unique. La fabrication additive de roues à aubes en titane réduit de moitié les délais de livraison et améliore l'efficacité isentropique de 2 % à 3 %. Les limites de vibration et d'étanchéité de la 8e édition de l'API 617 élèvent les barrières à l'entrée, incitant les fabricants de plus petite taille à se concentrer sur des gammes standardisées à plus basse pression. Un secteur fortement axé sur la base installée stimule les revenus de service ; les 180 centres mondiaux d'Atlas Copco garantissent une livraison de pièces détachées en 48 heures, un avantage logistique difficile à égaler pour les nouveaux entrants.

Leaders du Secteur des Compresseurs Centrifuges

Atlas Copco AB

Siemens Energy AG

Ingersoll Rand Inc.

Baker Hughes Company

Mitsubishi Heavy Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : FS-Elliott, leader mondial des technologies de compresseurs d'air centrifuges sans huile, a dévoilé le Polaris P650 DF. Ce compresseur à double entrée et double flux promet une capacité et une efficacité remarquables, tout en étant compact et économique.

- Mai 2025 : IHI Rotating Machinery Engineering Co., Ltd. (IRM), filiale du groupe IHI, a dévoilé sa dernière offre : le compresseur centrifuge haute efficacité de la « Série TRZ ». Le nouveau compresseur d'IRM répond à un segment important du marché mondial, acceptant des puissances moteur allant de 500 kW à 1 120 kW et des débits d'air refoulés entre 5 600 et 12 320 m³/h, avec une pression de refoulement spécifiée à 0,7 MPaG.

- Février 2025 : Elgi Equipments a dévoilé sa technologie révolutionnaire de stabilisation de l'air comprimé. Le système STABILISOR est destiné à transformer les opérations des compresseurs dans les installations à demande d'air fluctuante.

- Mars 2024 : Copeland a dévoilé sa dernière innovation : un compresseur centrifuge sans huile doté d'une technologie de palier Aero-lift sans friction de pointe. Conçu comme un substitut sans contrainte aux paliers à lévitation magnétique traditionnels et aux systèmes de compression en céramique lubrifiés au fluide frigorigène, le nouveau compresseur de Copeland promet des performances de sustentation supérieures, une fiabilité accrue et une efficacité améliorée, notamment dans les applications de groupes frigorifiques exigeantes.

Périmètre du Rapport sur le Marché Mondial des Compresseurs Centrifuges

Un compresseur centrifuge est un type de compresseur dynamique, ou turbocompresseur, à conception radiale. Il augmente la pression en ajoutant de l'énergie au flux continu de fluide à travers le rotor/la roue à aubes. L'équation suivante illustre cet apport d'énergie spécifique.

Le marché des compresseurs centrifuges est segmenté par conception de compresseur, étage, méthode de refroidissement, secteur d'utilisation final et géographie. Par conception de compresseur, le marché est segmenté en traversant et à engrenage intégral. Par étage, le marché est segmenté en monoétagé et multiétagé. Par méthode de refroidissement, le marché est segmenté en refroidi par air et refroidi par eau. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, pétrochimie et chimie, production d'énergie, métaux et mines, alimentation et boissons, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des compresseurs centrifuges dans les principales régions. Le rapport offre la taille du marché et les prévisions en termes de chiffre d'affaires en milliards USD pour tous les segments ci-dessus.

| Traversant |

| À engrenage intégral |

| Monoétagé |

| Multiétagé |

| Refroidi par air |

| Refroidi par eau |

| Pétrole et Gaz |

| Pétrochimie et Chimie |

| Production d'Énergie |

| Métaux et Mines |

| Alimentation et Boissons |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Conception de Compresseur | Traversant | |

| À engrenage intégral | ||

| Par Étage | Monoétagé | |

| Multiétagé | ||

| Par Méthode de Refroidissement | Refroidi par air | |

| Refroidi par eau | ||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | |

| Pétrochimie et Chimie | ||

| Production d'Énergie | ||

| Métaux et Mines | ||

| Alimentation et Boissons | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des compresseurs centrifuges ?

La taille du marché des compresseurs centrifuges a atteint 8,46 milliards USD en 2026 et devrait atteindre 11,08 milliards USD d'ici 2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détenait 38,3 % du chiffre d'affaires en 2025 et est en bonne voie pour un CAGR de 6,2 % jusqu'en 2031.

Quel type de conception connaît la croissance la plus rapide ?

Les configurations à engrenage intégral devraient croître à un CAGR de 7,3 % grâce aux économies d'empreinte dans le GNL modulaire et les unités flottantes.

Pourquoi les usines pétrochimiques adoptent-elles des compresseurs centrifuges ?

Les nouveaux vapocraqueurs d'éthylène nécessitent une compression de fluide frigorigène multi-trains, aidant la pétrochimie à afficher le CAGR le plus rapide à 7,0 % jusqu'en 2031.

Comment les hubs hydrogène influencent-ils le choix des équipements ?

Les unités centrifuges sans huile évitent la contamination par lubrifiant, ce qui en fait le choix privilégié pour les hubs hydrogène financés par le Département de l'Énergie américain (DOE).

Quelles sont les principales tendances technologiques ?

La fabrication additive de roues à aubes en titane, les paliers magnétiques et les diffuseurs à géométrie variable améliorent l'efficacité et réduisent les délais de livraison.

Dernière mise à jour de la page le: