Taille et part de marché des compléments alimentaires liés aux maladies du mode de vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.62 Milliards de dollars |

| Taille du Marché (2031) | 89.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires liés aux maladies du mode de vie par Mordor Intelligence

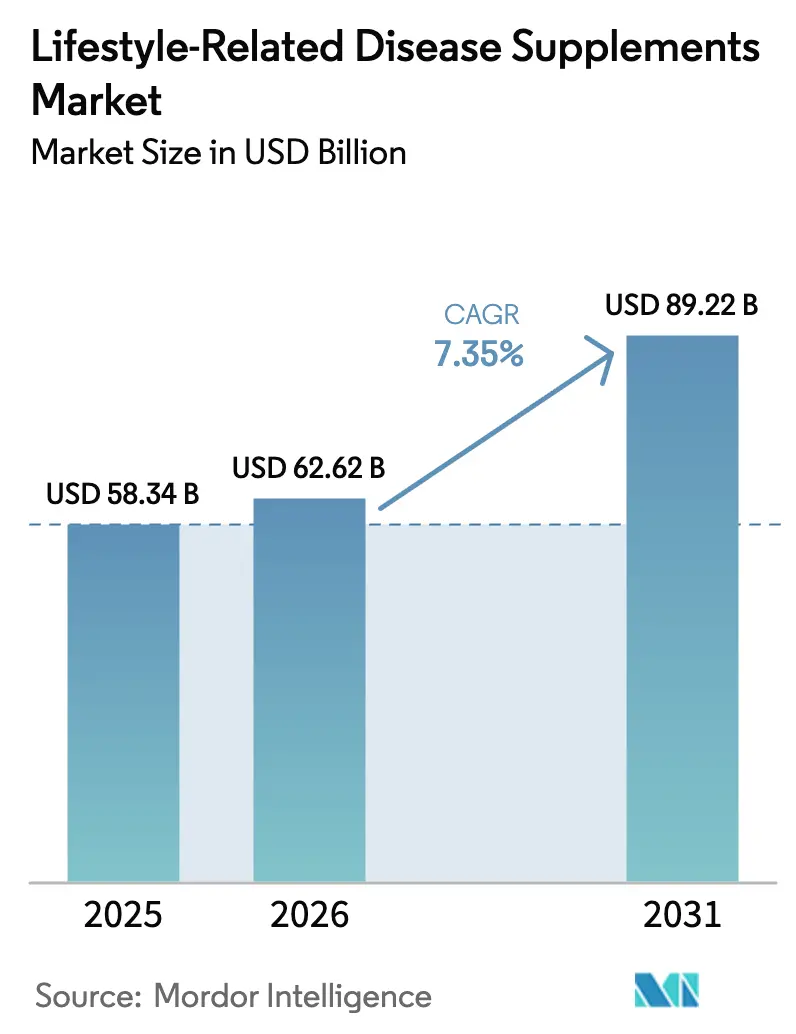

La taille du marché des compléments alimentaires liés aux maladies du mode de vie devrait croître de 58,34 milliards USD en 2025 à 62,62 milliards USD en 2026 et devrait atteindre 89,22 milliards USD d'ici 2031, avec un TCAC de 7,35 % sur la période 2026-2031. Les projections indiquent qu'il atteindra 84,73 milliards USD d'ici 2030, marquant un TCAC stable de 7,75 %. Cette trajectoire de croissance souligne un changement décisif : le bien-être préventif évolue d'un simple choix d'autosoins vers une composante centrale de la stratégie de santé globale. Une enquête de 2023 menée par le Council for Responsible Nutrition (CRN) a révélé qu'un nombre record de 74 % des adultes américains avaient recours aux compléments alimentaires[1]Source : Council for Responsible Nutrition (CRN), « Enquête consommateurs 2023 du CRN sur les compléments alimentaires », crnusa.org. Des facteurs tels que le vieillissement de la population, la prévalence croissante des maladies non transmissibles et les avancées dans la science de la formulation poussent les consommateurs vers des produits nutritionnels ciblés. Tandis que l'Amérique du Nord continue d'être la principale source de revenus, la région Asie-Pacifique, portée par une classe moyenne croissante, des modes de vie urbains et des campagnes de prévention soutenues par les gouvernements, se positionne comme le moteur de la croissance future. L'expansion de cette catégorie est également alimentée par la numérisation du commerce de détail, l'innovation en matière d'ingrédients et une validation clinique renforcée, favorisant la confiance des prestataires de soins de santé comme des consommateurs. Parallèlement, les efforts d'harmonisation réglementaire et la transparence des chaînes d'approvisionnement renforcent la confiance des investisseurs, ouvrant la voie à la croissance transfrontalière des marques.

Principaux enseignements du rapport

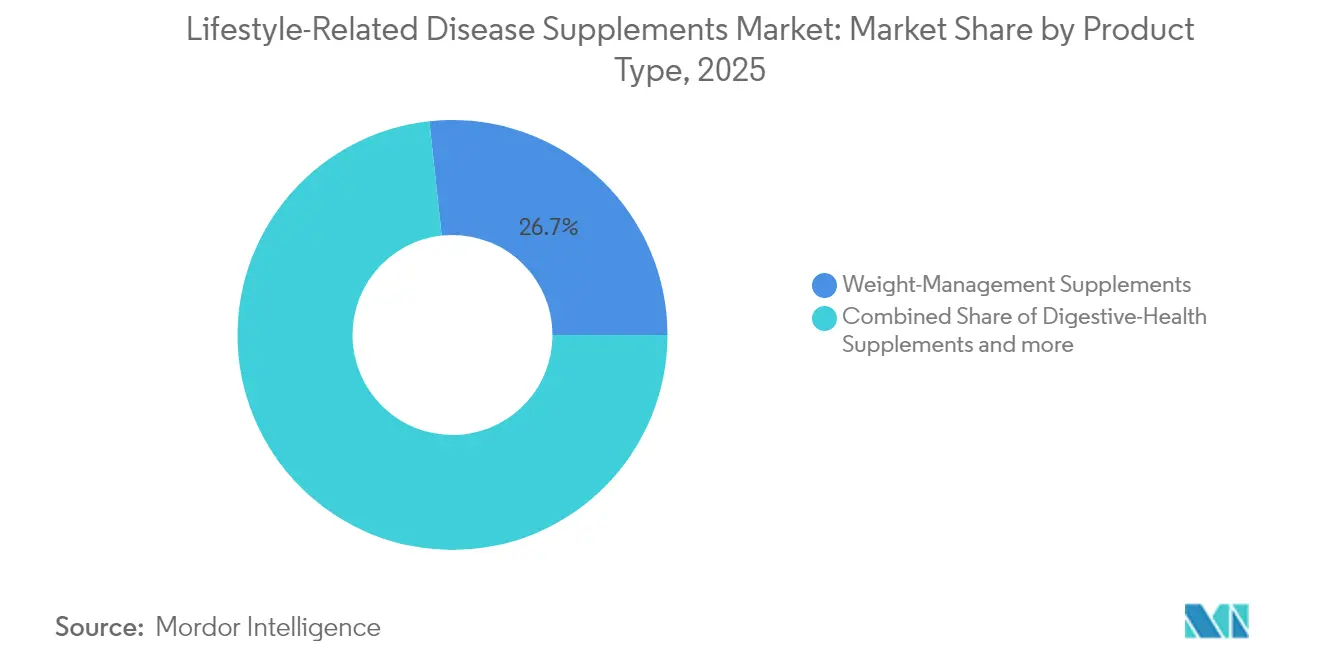

- Par type de produit, les solutions de gestion du poids ont capturé 26,72 % de la part de marché des compléments alimentaires liés aux maladies du mode de vie en 2025, tandis que les formules pour la santé digestive devraient afficher le taux de croissance le plus rapide, soit 8,45 % jusqu'en 2031.

- Par forme, les softgels ont représenté 35,10 % de la taille du marché des compléments alimentaires liés aux maladies du mode de vie en 2025, tandis que les gommes devraient progresser à un TCAC de 9,35 % entre 2026 et 2031.

- Par canal de distribution, les magasins spécialisés et les pharmacies ont dominé avec une part de revenus de 37,10 % en 2025, et la vente au détail en ligne devrait se développer à un TCAC de 10,15 % jusqu'en 2031.

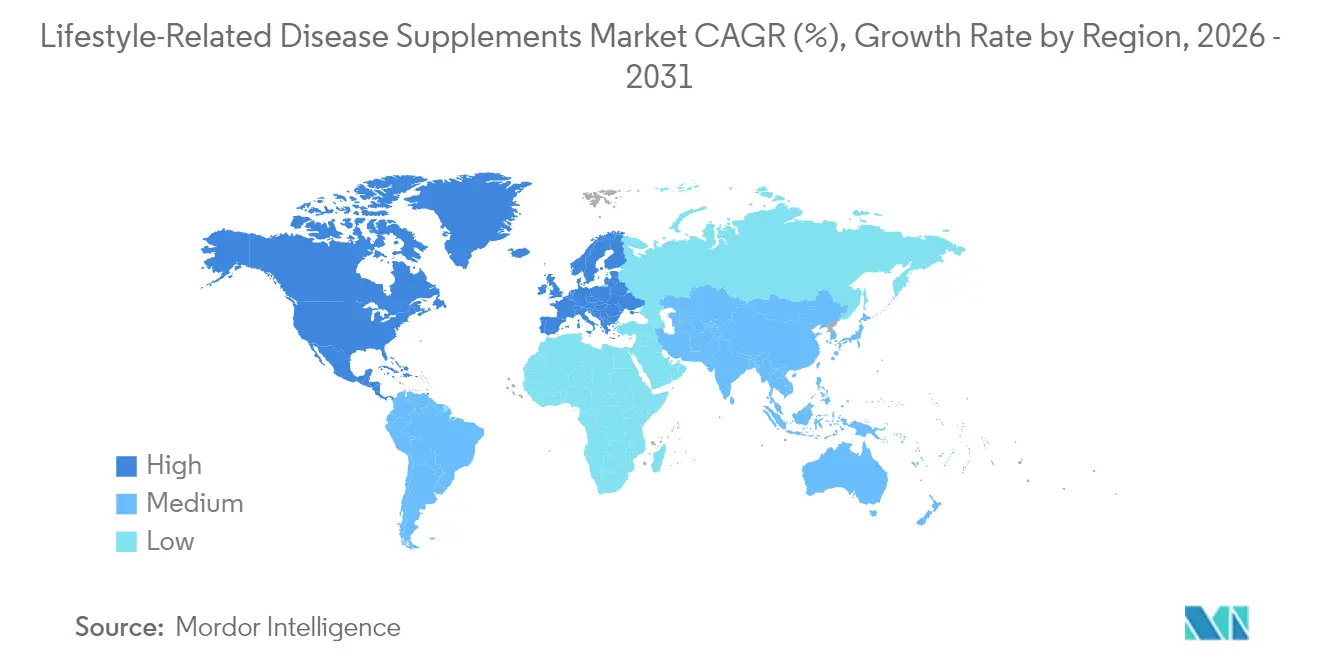

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 31,85 % en 2025, tandis que la région Asie-Pacifique a enregistré le TCAC le plus élevé, soit 8,20 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compléments alimentaires liés aux maladies du mode de vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution vers les soins de santé préventifs | +1.2% | Mondial, avec l'adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Incidence croissante des maladies liées au mode de vie | +1.8% | Mondial, particulièrement aigu dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vieillissement de la population mondiale | +1.5% | Amérique du Nord et Europe en priorité, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation dans la formulation des produits | +1.0% | Mondial, mené par les centres de recherche et développement d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Intérêt accru pour le bien-être mental | +0.8% | Amérique du Nord et Europe, émergeant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers les compléments naturels et à base de plantes | +1.3% | Mondial, avec des segments haut de gamme dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les soins de santé préventifs

À l'échelle mondiale, les politiques de santé gouvernementales s'orientent de plus en plus des traitements réactifs vers les soins préventifs, remodelant ainsi la façon dont les consommateurs abordent et adoptent les compléments alimentaires. L'impulsion de l'Organisation mondiale de la Santé en faveur de la prévention des maladies non transmissibles a stimulé les stratégies nationales de santé, mettant en avant les compléments nutritionnels comme un moyen rentable d'alléger le fardeau des soins de santé. Ce changement est particulièrement visible dans les pays développés, où le vieillissement de la population met à rude épreuve les systèmes de santé traditionnels. En réponse, les décideurs politiques promeuvent de plus en plus les mesures préventives, notamment les compléments alimentaires. Des enquêtes révèlent que 75 % des Américains ont désormais recours aux compléments alimentaires, 91 % d'entre eux les jugeant essentiels au maintien de la santé, selon le Council for Responsible Nutrition. Cela souligne un changement culturel : les compléments alimentaires évoluent d'aides facultatives au bien-être vers des composantes essentielles des soins de santé. De plus, cette tendance ne se limite pas aux choix individuels ; les employeurs intègrent désormais les avantages liés aux compléments alimentaires dans leurs initiatives de bien-être en milieu de travail, renforçant la demande institutionnelle et stimulant la croissance du marché. Reconnaissant le rôle préventif des compléments alimentaires, les organismes de réglementation de diverses régions, notamment la FDA, proposent des directives plus claires sur les allégations de santé, consolidant davantage cette perspective.

Incidence croissante des maladies liées au mode de vie

Les autorités sanitaires prévoient une augmentation significative de la prévalence du diabète d'ici 2045, soulignant le marché croissant des interventions nutritionnelles ciblées face à une recrudescence mondiale des maladies liées au mode de vie. Par exemple, NHS Digital, une division de NHS England, a rapporté qu'entre 2023 et 2024, plus de 3,5 millions de personnes en Angleterre avaient reçu un diagnostic de diabète de type 2, tandis que près de 277 000 avaient un diabète de type 1[2]Source : NHS Digital, une division de NHS England, « Audit national du diabète - Rapport principal 1 : Processus de soins et objectifs de traitement 2023-24, Données sous-jacentes », digital.nhs.uk. À mesure que l'urbanisation s'étend aux pays en développement, elle engendre des modes de vie sédentaires et une préférence pour les aliments transformés, reproduisant des problèmes de santé autrefois observés uniquement en Occident. Ce changement alimente une demande croissante de compléments alimentaires ciblant la santé métabolique, la fonction cardiaque et la gestion du poids. Les consommateurs d'aujourd'hui ne cherchent pas seulement une solution quelconque ; ils se tournent vers des formulations étayées par des preuves scientifiques qui ciblent des biomarqueurs spécifiques liés aux maladies chroniques. Avec l'avènement de la surveillance continue de la glycémie et de technologies de santé similaires, les individus peuvent désormais surveiller les réactions de leur corps aux compléments alimentaires. Ce retour d'information en temps réel renforce non seulement leurs décisions d'achat, mais propulse également la croissance du marché. De plus, alors que les prestataires de soins de santé cautionnent de plus en plus des compléments spécifiques pour la gestion du prédiabète et du syndrome métabolique, ils ne font pas que valider ces produits, mais élargissent également leur attrait au-delà du marché du bien-être conventionnel.

Vieillissement de la population mondiale

Alors que la population mondiale âgée de 65 ans et plus devrait doubler d'ici 2050, les économies développées et émergentes connaissent une demande soutenue de compléments alimentaires répondant aux préoccupations de santé liées à l'âge. Par exemple, en 2024, Monaco arrivait en tête avec 36 % de sa population âgée de 65 ans ou plus, suivi de près par le Japon à 29 %, et le Portugal et la Bulgarie, chacun à 24 %, selon le Population Reference Bureau. Ce changement démographique stimule une forte demande de compléments alimentaires favorisant la santé cognitive, la densité osseuse, la fonction cardiovasculaire et le système immunitaire. Notamment, les consommateurs plus âgés montrent une nette propension à investir dans des formulations haut de gamme et cliniquement validées. Sur les marchés d'Asie-Pacifique, où le développement économique rapide s'aligne sur les transitions démographiques, on observe l'émergence notable de segments de consommateurs soucieux de leur santé et disposant d'un revenu disponible. Reconnaissant les besoins nutritionnels uniques de cette population vieillissante, des organismes de réglementation, tels que l'Agence des affaires de consommation du Japon, ouvrent la voie à la croissance du marché en établissant des catégories spécifiques d'allégations de santé pour les aliments fonctionnels liés à l'âge. De plus, la convergence du vieillissement démographique et des avancées technologiques crée des opportunités pour des régimes de compléments alimentaires personnalisés. En tirant parti des tests génétiques, de l'analyse des biomarqueurs et des données de suivi de santé, les entreprises peuvent pratiquer des prix haut de gamme et renforcer la fidélité des clients.

Innovation dans la formulation des produits

Les avancées technologiques dans la formulation des compléments alimentaires améliorent la biodisponibilité, permettent une administration ciblée et améliorent l'expérience des consommateurs. Cette évolution favorise à la fois la premiumisation du marché et l'expansion des catégories. En 2024, l'Autorité européenne de sécurité des aliments a approuvé de nouveaux ingrédients tels que le BioPQQ et le L-thréonate de magnésium. Cette décision souligne l'acceptation réglementaire de composés innovants qui répondent efficacement à des préoccupations de santé spécifiques. Les innovations dans la fabrication, telles que la technologie de gélatine CONFIXX et les méthodes d'encapsulation avancées, ouvrent la voie aux gommes et aux softgels. Ces avancées garantissent une meilleure stabilité et une meilleure protection des nutriments, répondant aux préférences des consommateurs pour des formats pratiques et agréables. Grâce aux technologies de personnalisation, les fabricants peuvent désormais créer des formulations de compléments alimentaires sur mesure. En tirant parti des données de santé individuelles, des profils génétiques et des facteurs liés au mode de vie, ces produits adaptés permettent de pratiquer des prix haut de gamme et de cultiver la fidélité des clients. En outre, l'intégration de l'intelligence artificielle dans le développement des formulations révolutionne le secteur. L'IA accélère la découverte de combinaisons d'ingrédients synergiques et de protocoles de dosage optimaux, rationalisant les délais de développement et améliorant l'efficacité des produits. De telles innovations offrent non seulement un avantage concurrentiel aux entreprises qui renforcent leurs capacités de recherche et développement, mais élèvent également les barrières à l'entrée pour les acteurs plus petits ne disposant pas de ressources technologiques adéquates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de produits de substitution | -0.7% | Mondial, particulièrement dans les marchés développés offrant des options diversifiées | Court terme (≤ 2 ans) |

| Défis et incohérences réglementaires | -1.1% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Risque d'effets secondaires et d'interactions médicamenteuses | -0.5% | Mondial, accru sur les marchés à population vieillissante | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs à l'égard des allégations | -0.8% | Marchés développés avec des consommateurs avertis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis et incohérences réglementaires

Les cadres réglementaires divergents des marchés mondiaux compliquent la conformité, entravant l'expansion du marché et gonflant les coûts opérationnels des fabricants de compléments alimentaires. Les entreprises font face à des processus d'approbation distincts, à des obligations d'étiquetage et à des normes de justification des allégations de santé différentes selon les juridictions. Des agences telles que l'Autorité des sciences de la santé de Singapour, le ministère de la Santé, du Travail et des Affaires sociales du Japon, et l'Autorité de sécurité alimentaire et des normes de l'Inde appliquent des systèmes de classification variés pour les mêmes produits. Ces incohérences réglementaires posent des défis, notamment pour les nouveaux ingrédients et les formulations innovantes. Ici, les délais d'approbation et les exigences en matière de preuves diffèrent sensiblement d'un marché à l'autre, entraînant des retards dans le lancement des produits et une diminution du retour sur investissement en recherche et développement. L'absence de normes internationales unifiées entrave non seulement le commerce transfrontalier, mais limite également les économies d'échelle dans la fabrication et le marketing. Les récents changements réglementaires sur les marchés d'Asie-Pacifique présentent un mélange d'opportunités et de défis. Par exemple, alors que l'Inde déploie de nouvelles réglementations sur les compléments de santé, elle restreint simultanément certains ingrédients botaniques, laissant les fabricants qui envisagent une expansion régionale dans un état d'incertitude.

Scepticisme des consommateurs à l'égard des allégations

Dans les économies développées, où l'application de la réglementation est stricte et l'éducation des consommateurs est prioritaire, le marché fait face à des défis. Ces défis découlent d'un contrôle médiatique accru et d'une sophistication croissante des consommateurs, notamment en ce qui concerne les allégations marketing des compléments alimentaires. La désinformation et les recherches contradictoires sur l'efficacité des compléments alimentaires brouillent davantage les pistes, entraînant confusion et hésitation chez les consommateurs lors de leurs achats. Une enquête de 2024 menée par le Council for Responsible Nutrition a révélé que 41 % des non-utilisateurs citaient un manque perçu de besoin comme principal obstacle à l'adoption. Les expériences négatives et les points de vue sceptiques, souvent amplifiés par les médias sociaux et les forums en ligne, peuvent rapidement ternir la crédibilité de la catégorie des compléments alimentaires et des marques individuelles. Ce problème est exacerbé par la tendance historique du secteur aux allégations marketing exagérées et aux manquements au contrôle de la qualité. Pour contrer ce scepticisme, les entreprises investissent désormais des ressources considérables dans la recherche clinique, les tests par des tiers et la promotion d'une communication transparente. Pendant ce temps, les organismes de réglementation resserrent leur emprise, scrutant les communications marketing et sanctionnant les allégations trompeuses. En conséquence, les entreprises adoptent une communication plus prudente, un changement qui pourrait atténuer l'efficacité du marketing et ralentir la pénétration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La gestion du poids propulse le leadership du marché

En 2025, les compléments de gestion du poids détiennent une part de marché dominante de 26,72 %, soulignant la crise mondiale de l'obésité et une demande croissante des consommateurs pour des formulations favorisant le maintien d'un poids sain. La leadership de ce segment est renforcé par son attrait généralisé à travers les tranches démographiques et son alignement avec des aspirations de bien-être plus larges, telles que l'amélioration de l'énergie, la santé métabolique et le bien-être cardiovasculaire. Les compléments pour la santé digestive sont sur une trajectoire de croissance robuste, avec une projection d'expansion à un TCAC de 8,45 % jusqu'en 2031. Cette hausse est alimentée par une recherche en plein essor mettant en évidence le lien intestin-cerveau et l'importance de la diversité du microbiome, soulignant le rôle central de la santé digestive dans la santé globale. Pendant ce temps, les compléments pour la santé cardiaque bénéficient d'une population vieillissante et de la menace prévalente des maladies cardiovasculaires. Dans le même temps, les compléments pour la santé cérébrale trouvent un écho auprès des publics plus jeunes, notamment ceux qui cherchent des stimulants cognitifs et un soulagement du stress. Les données des Centers for Disease Control and Prevention indiquent qu'en 2024, environ 3 % des adultes américains avaient déclaré un antécédent de crise cardiaque diagnostiqué par un professionnel de santé.

Les compléments pour la santé des os et des articulations s'adressent à un marché stable, porté par les besoins d'une population vieillissante. Cependant, ils sont confrontés à la concurrence des aliments fonctionnels et des thérapies alternatives, qui offrent des avantages similaires par des voies variées. La catégorie intitulée « autres compléments axés sur le mode de vie » gagne du terrain, englobant des niches telles que les aides au sommeil, le soulagement du stress et les stimulants immunitaires. Celles-ci reflètent l'évolution des priorités de santé des consommateurs et les défis de la vie moderne. De plus, l'innovation produit remodèle le paysage. Des compléments multifonctionnels émergent, combinant des ingrédients pour la gestion du poids, la santé digestive et le soutien énergétique. Cette tendance répond non seulement aux besoins diversifiés des consommateurs en un seul produit, mais ouvre également des voies pour un positionnement haut de gamme sur le marché et une croissance des parts.

Par forme : Les gommes défient la domination traditionnelle des softgels

En 2025, les softgels commandent une part de marché dominante de 35,10 %, capitalisant sur leur biodisponibilité supérieure, leur protection des ingrédients et la confiance établie des consommateurs. Cela consolide leur statut de choix privilégié pour les vitamines liposolubles et les extraits botaniques. Pendant ce temps, les gommes progressent rapidement avec un TCAC robuste de 9,35 %. Cette croissance est alimentée par une évolution des préférences des consommateurs vers des méthodes de consommation plus pratiques et agréables. Les gommes trouvent particulièrement un écho auprès des publics plus jeunes, qui privilégient le goût et la commodité par rapport aux formes pharmaceutiques conventionnelles. Grâce à des percées dans la fabrication, telles que les systèmes de gélatine CONFIXX et les techniques d'enrobage de pointe, la technologie des gommes a évolué. Ces innovations permettent l'intégration d'ingrédients auparavant incompatibles tout en garantissant la stabilité du produit et une durée de conservation prolongée.

Les gélules s'adressent aux consommateurs soucieux de leur budget et à ceux fidèles aux formes pharmaceutiques traditionnelles. En revanche, les formulations en poudre séduisent les amateurs de fitness et ceux qui recherchent un dosage sur mesure. Les comprimés effervescents, bien qu'offrant une absorption rapide et des avantages en matière d'hydratation, sont confrontés à des défis découlant de leurs processus de fabrication complexes et des problèmes de stabilité des ingrédients. Le segment par forme révèle des tendances générationnelles distinctes : les consommateurs plus jeunes se tournent vers les gommes et les poudres, tandis que les personnes plus âgées montrent une préférence constante pour les gélules et les softgels. Cette fracture générationnelle présente des opportunités propices au marketing ciblé et au développement de produits, adaptés pour répondre aux besoins et aux préférences uniques de chaque tranche démographique.

Par canal de distribution : La transformation numérique accélère la croissance en ligne

En 2025, les magasins spécialisés et les pharmacies détiennent une part de marché dominante de 37,10 %, capitalisant sur la confiance des consommateurs et l'attrait des consultations professionnelles. Ces points de vente traditionnels, comme le souligne le Council for Responsible Nutrition, offrent crédibilité et expertise, guidant les consommateurs dans le choix des compléments alimentaires, notamment pour les problèmes de santé complexes ou les interactions médicamenteuses potentielles. Pendant ce temps, les boutiques de vente en ligne progressent rapidement avec un TCAC robuste de 10,15 %, portées par l'essor des tendances de santé numérique, des modèles d'abonnement et des tactiques de vente directe aux consommateurs qui privilégient le marketing personnalisé et la gestion des relations.

Les supermarchés et les hypermarchés s'adressent aux consommateurs quotidiens, intégrant harmonieusement les achats de compléments alimentaires à leurs courses alimentaires. En revanche, les « autres canaux de distribution », comprenant les magasins d'aliments naturels, les centres de fitness et la vente directe, se concentrent sur des marchés de niche avec des offres de produits adaptées. Le paysage de la distribution évolue vers des stratégies omnicanales, fusionnant les expériences physiques et numériques. Les détaillants trouvent le succès en combinant la commande en ligne avec le retrait en magasin et les consultations d'experts, répondant aux besoins variés des consommateurs. Les plateformes de commerce électronique, avec leur ciblage avancé et leur personnalisation, surpassent les méthodes de vente au détail traditionnelles, conférant aux marques un avantage concurrentiel lorsqu'elles investissent dans le marketing numérique et l'analyse des données.

Analyse géographique

En 2025, l'Amérique du Nord a représenté 31,85 % du marché des compléments alimentaires liés aux maladies du mode de vie. Cette domination est renforcée par une culture profondément enracinée des compléments alimentaires, de solides réseaux de vente directe et les réglementations favorables du DSHEA qui accélèrent la rotation des produits. De plus, les médecins recommandent régulièrement les acides gras oméga-3, la vitamine D et les probiotiques dans les dossiers médicaux électroniques, consolidant ainsi leur usage quotidien. Les stratégies marketing ont évolué, mettant désormais l'accent sur la longévité et la vitalité métabolique plutôt que sur les nutriments individuels, garantissant un engagement durable des consommateurs.

La demande soutenue de l'Europe est renforcée par des réglementations strictes qui favorisent la confiance des consommateurs. En 2024, le processus de correction des ingrédients de l'Autorité européenne de sécurité des aliments a rationalisé les examens de dossiers de 15 %, améliorant la disponibilité des produits au-delà des frontières. Tandis que l'Amérique latine et le Moyen-Orient et l'Afrique bénéficient d'une classe moyenne urbaine en plein essor, des défis tels que la fragmentation logistique et les disparités de revenus tempèrent leur croissance. Notamment, les leaders du commerce électronique en Amérique du Sud investissent dans des solutions de chaîne du froid pour les probiotiques sensibles à la température, indiquant une prochaine montée en puissance du marché.

L'Asie-Pacifique est sur une trajectoire avec un TCAC de 8,20 % projeté jusqu'en 2031, la positionnant comme une arène cruciale. Dans des nations comme la Chine, l'Inde et à travers l'Asie du Sud-Est, une urbanisation rapide, une couverture d'assurance élargie et des initiatives de santé publique ciblant le diabète stimulent la demande. Les pratiques traditionnelles, telles que l'Ayurveda et la médecine traditionnelle chinoise, se mêlent à la supplémentation moderne, conduisant à des formulations innovantes qui marient des plantes ancestrales à des méthodes d'administration contemporaines. Pour renforcer la production nationale et réduire la dépendance aux importations, les gouvernements déploient des incitations telles que des allègements fiscaux et des approbations accélérées pour les établissements respectant les normes internationales de Bonnes Pratiques de Fabrication.

Paysage concurrentiel

Le marché mondial des compléments alimentaires liés aux maladies du mode de vie est fragmenté, les multinationales acquérant des marques spécialisées pour se développer et se diversifier. Le marché des compléments alimentaires liés aux maladies du mode de vie tend vers la consolidation, malgré son niveau modéré de fragmentation. L'acquisition en 2025 de The Bountiful Company par Nestlé Health Science, qui comprend Nature's Bounty et Solgar, renforce sa portée multicanale et consolide ses références scientifiques. Pendant ce temps, l'expansion de capacité de 375 millions USD d'Amway met en évidence une tendance plus large du secteur vers l'intégration verticale, soulignant l'importance de la traçabilité et de la disponibilité des matières premières face aux éventuels chocs d'approvisionnement.

Les acteurs nés du numérique perturbent les acteurs traditionnels en proposant une nutrition personnalisée par abonnement, alimentée par des questionnaires basés sur l'IA. Ces nouveaux entrants exploitent des données détaillées, permettant des itérations rapides de produits et un délai plus court entre l'identification des besoins des consommateurs et le lancement des produits. Les collaborations entre fournisseurs d'ingrédients et entreprises de technologie portable ouvrent la voie à de nouvelles allégations étayées par des données, établissant une norme élevée pour les entreprises sans capacités avancées de recherche et développement.

Les décisions d'achat, notamment chez les consommateurs millennials et de la génération Z, sont influencées par des indicateurs de durabilité tels que les certifications de gestion marine et les intrants végétaux valorisés. En réponse, les grands acteurs du secteur auditent leurs chaînes d'approvisionnement et publient des évaluations du cycle de vie par des tiers. Parallèlement, les détaillants resserrent les critères d'entrée en rayon, en mettant l'accent sur le soutien clinique et la transparence de la fabrication. Cette tendance restreint davantage l'espace en rayon, favorisant les marques de premier plan dotées de solides cadres de conformité.

Leaders du secteur des compléments alimentaires liés aux maladies du mode de vie

Abbott Laboratories

Bayer AG

Amway Corporation

Herbalife Nutrition Limited

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Zeroharm a lancé des formules ayurvédiques pour la santé cardiaque, notamment les Holo Heart Tablets, un complément alimentaire à base de plantes. Formulé avec des herbes traditionnelles telles que le Shuddha Guggulu, l'écorce d'Arjuna et la poudre d'ail noir, il vise à prévenir les maladies des artères coronaires, à réduire les niveaux de cholestérol et de triglycérides, et à diminuer l'inflammation.

- Juin 2025 : Bioma a lancé Bioma Probiotics, un complément synbiotique ciblant la santé digestive, le soutien immunitaire et la clarté mentale grâce à l'équilibre du microbiome. Les gélules véganes, sans OGM et sans gluten contiennent plus de 40 milliards d'UFC provenant de 11 souches probiotiques, un complexe prébiotique (incluant des xylooligosaccharides) et un complexe postbiotique (incluant de la tributyrine) pour soutenir la santé intestinale et l'équilibre.

- Février 2025 : GC Rieber VivoMega, spécialiste des ingrédients oméga-3, a introduit deux nouvelles technologies de production exclusives, VivoTech et VivoSure, ainsi qu'Algae 1060 TG Premium, un concentré d'oméga-3 DHA et EPA à base d'algues de haute qualité et rentable. Le nouveau produit était certifié végane, fabriqué à partir d'algues non-OGM et traité grâce à une technologie douce pour garantir une qualité et une biodisponibilité supérieures, le positionnant comme une option durable pour une gamme de compléments pour la santé cardiaque.

- Février 2025 : Le fournisseur d'ingrédients Balchem a signé un partenariat pluriannuel avec l'équipe féminine de football du FC Bayern pour promouvoir sa marque brevetée de vitamine K2, K2VITAL. Cette collaboration vise à sensibiliser les consommateurs aux bienfaits de la vitamine K2 pour la santé cardiovasculaire et osseuse grâce à des campagnes communes, une image de marque dynamique lors des matchs et du contenu sur les médias sociaux.

Portée du rapport mondial sur le marché des compléments alimentaires liés aux maladies du mode de vie

Les compléments alimentaires liés aux maladies du mode de vie sont principalement consommés dans l'intention première d'augmenter l'apport en nutriments essentiels pour l'organisme. Le marché mondial des compléments alimentaires liés aux maladies du mode de vie (ci-après dénommé le marché étudié) est segmenté par type de produit, forme, canal de distribution et géographie. Par type de produit, le marché est segmenté en compléments pour la santé cardiaque, compléments pour la santé des os et des articulations, compléments pour la santé digestive, compléments pour la santé cérébrale et autres compléments. Par forme, le marché est segmenté en comprimés, poudre et autres. Par canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, pharmacies et drogueries, boutiques de vente en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Compléments pour la santé cardiaque |

| Compléments pour la santé des os et des articulations |

| Compléments pour la santé digestive |

| Compléments pour la santé cérébrale |

| Compléments de gestion du poids |

| Autres compléments axés sur le mode de vie |

| Poudre |

| Gélules |

| Softgels |

| Gommes |

| Comprimés effervescents |

| Supermarchés/Hypermarchés |

| Magasins spécialisés/Pharmacies |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Compléments pour la santé cardiaque | |

| Compléments pour la santé des os et des articulations | ||

| Compléments pour la santé digestive | ||

| Compléments pour la santé cérébrale | ||

| Compléments de gestion du poids | ||

| Autres compléments axés sur le mode de vie | ||

| Par forme | Poudre | |

| Gélules | ||

| Softgels | ||

| Gommes | ||

| Comprimés effervescents | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés/Pharmacies | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des compléments alimentaires liés aux maladies du mode de vie en 2031 ?

Le secteur devrait atteindre 89,22 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour les compléments axés sur le mode de vie ?

L'Asie-Pacifique est en tête avec un TCAC de 8,20 % jusqu'en 2031, portée par l'urbanisation et les politiques de soins préventifs.

Quelle catégorie de produits domine actuellement les ventes ?

Les formulations de gestion du poids ont représenté 26,72 % des revenus de 2025.

Pourquoi les gommes gagnent-elles en popularité comme format d'administration ?

Les gommes combinent goût, commodité et technologie améliorée résistante à la chaleur, alimentant un TCAC de 9,35 %.

Comment les différences réglementaires affectent-elles l'expansion mondiale ?

Des règles d'approbation et d'étiquetage disparates obligent les entreprises à adapter leurs dossiers par marché, prolongeant les délais de lancement et gonflant les coûts.

Quelles mesures de durabilité trouvent un écho auprès des consommateurs de compléments alimentaires ?

Des certifications telles que Friend of the Sea et un approvisionnement transparent en ingrédients influencent de plus en plus les décisions d'achat.

Dernière mise à jour de la page le: