Marktgröße und Marktanteil für patientenzentrierte Gesundheits Apps

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

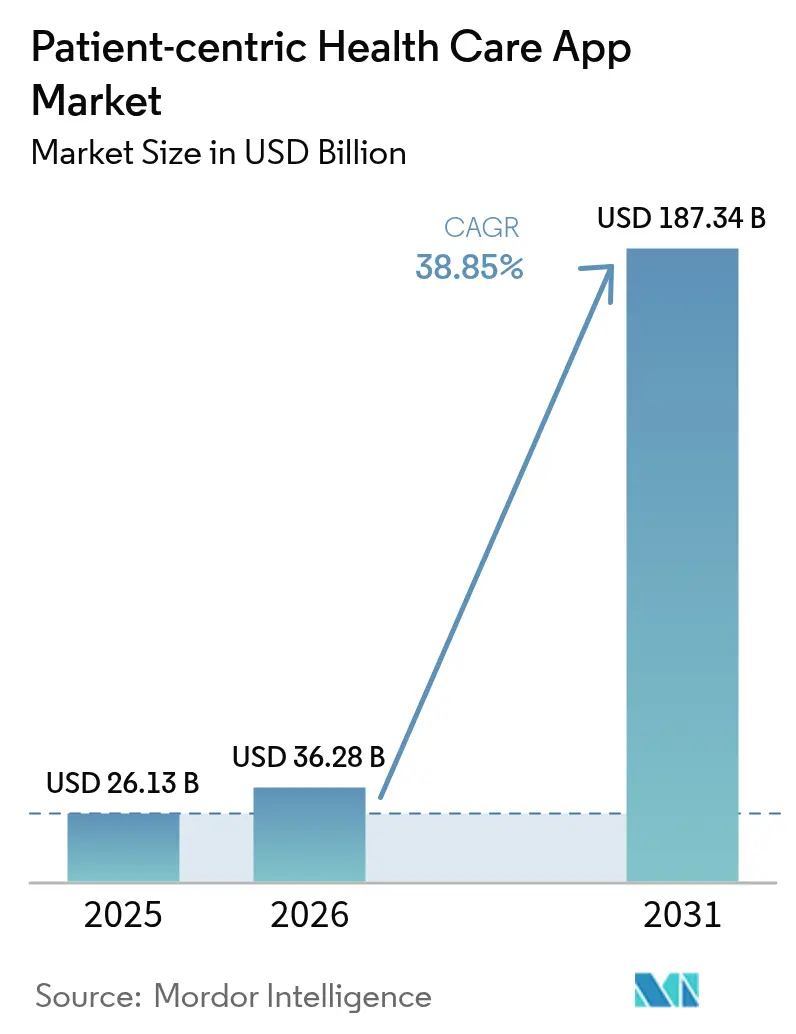

| Marktgröße (2026) | 36.28 Milliarden US-Dollar |

| Marktgröße (2031) | 187.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.85% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für patientenzentrierte Gesundheits Apps von Mordor Intelligence

Die Marktgröße für patientenzentrierte Gesundheits Apps wurde im Jahr 2025 auf USD 26,13 Milliarden geschätzt und wird voraussichtlich von USD 36,28 Milliarden im Jahr 2026 auf USD 187,34 Milliarden bis 2031 anwachsen, bei einer CAGR von 38,85 % während des Prognosezeitraums (2026–2031). Die Verbrauchernachfrage nach selbstverwalteter Versorgung, der Druck der Kostenträger zur Eindämmung der Kosten chronischer Erkrankungen sowie staatliche Vorschriften, die den Zugang zu Anwendungsprogrammierschnittstellen (API) für Krankenakten erzwingen, verlagern das digitale Engagement vom Rand der Versorgung in ihren operativen Kern. Die anhaltende Erstattung für das ferngestützte physiologische Monitoring, der Aufstieg wertbasierter Verträge und die Einführung TEFCA-konformer Datenaustausch-Netzwerke erweitern das Wettbewerbsfeld und ermöglichen es Technologieanbietern, Pharmaunternehmen als Sponsoren und Geräteherstellern, traditionelle Gatekeeper zu umgehen. Verstärkte Investitionen in Funktionen der künstlichen Intelligenz – Epic allein hat mehr als 100 KI-Tools in den Produktivbetrieb überführt – signalisieren einen Wandel von eigenständigen Apps hin zu kontinuierlich lernenden Plattformen, die das Engagement auf Bevölkerungsebene personalisieren können. Zusammengenommen schaffen diese Kräfte einen langen Wachstumspfad für den Markt für patientenzentrierte Gesundheits Apps, insbesondere im Bereich des Managements chronischer Erkrankungen, der psychischen Gesundheitsunterstützung und der präventiven Wellness-Dienstleistungen.

Wesentliche Erkenntnisse des Berichts

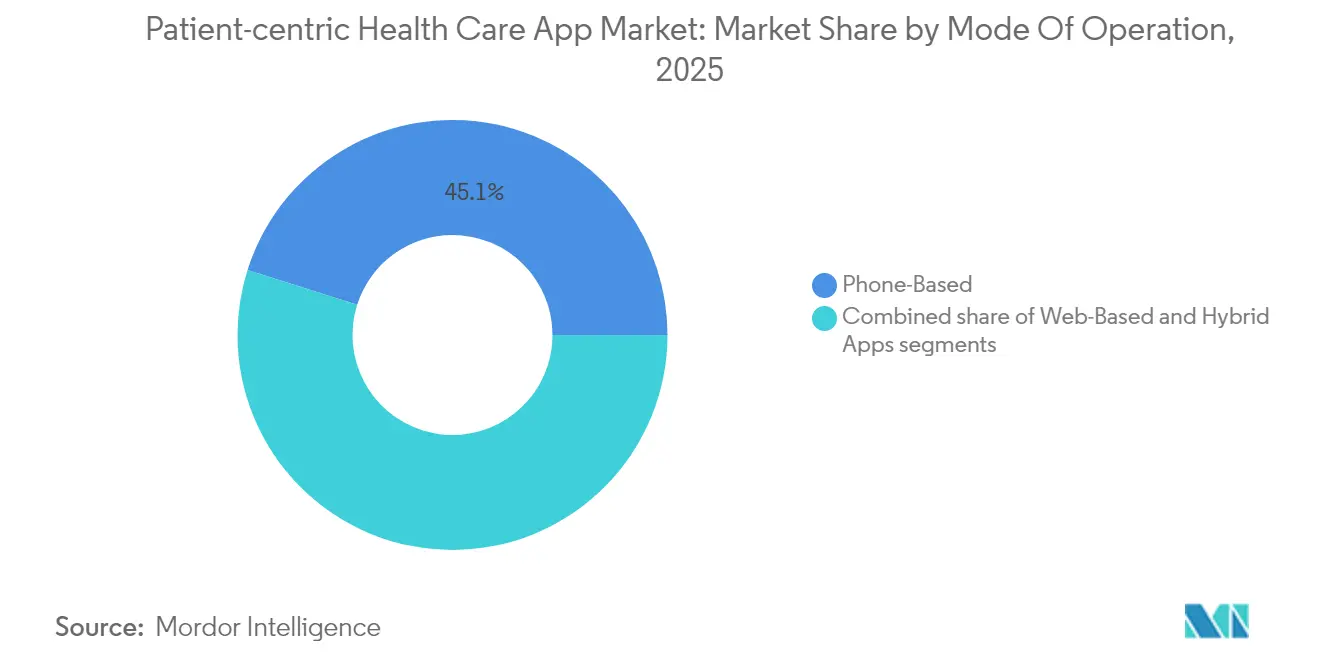

- Nach Betriebsmodus führten telefonbasierte Anwendungen mit einem Marktanteil von 45,12 % am Markt für patientenzentrierte Gesundheits Apps im Jahr 2025, während Hybrid-Apps bis 2031 mit einer CAGR von 41,02 % wachsen sollen.

- Nach Anwendung hielt das Wellness-Management im Jahr 2025 einen Anteil von 38,02 % an der Marktgröße für patientenzentrierte Gesundheits Apps; der Bereich Psychische Gesundheit & Achtsamkeit expandiert mit einer CAGR von 42,11 % bis 2031.

- Nach Bereitstellungsplattform dominierten plattformübergreifende/Progressive Web Apps mit einem Anteil von 55,10 % im Jahr 2025, während iOS-Lösungen mit einer CAGR von 41,33 % bis 2031 wachsen sollen.

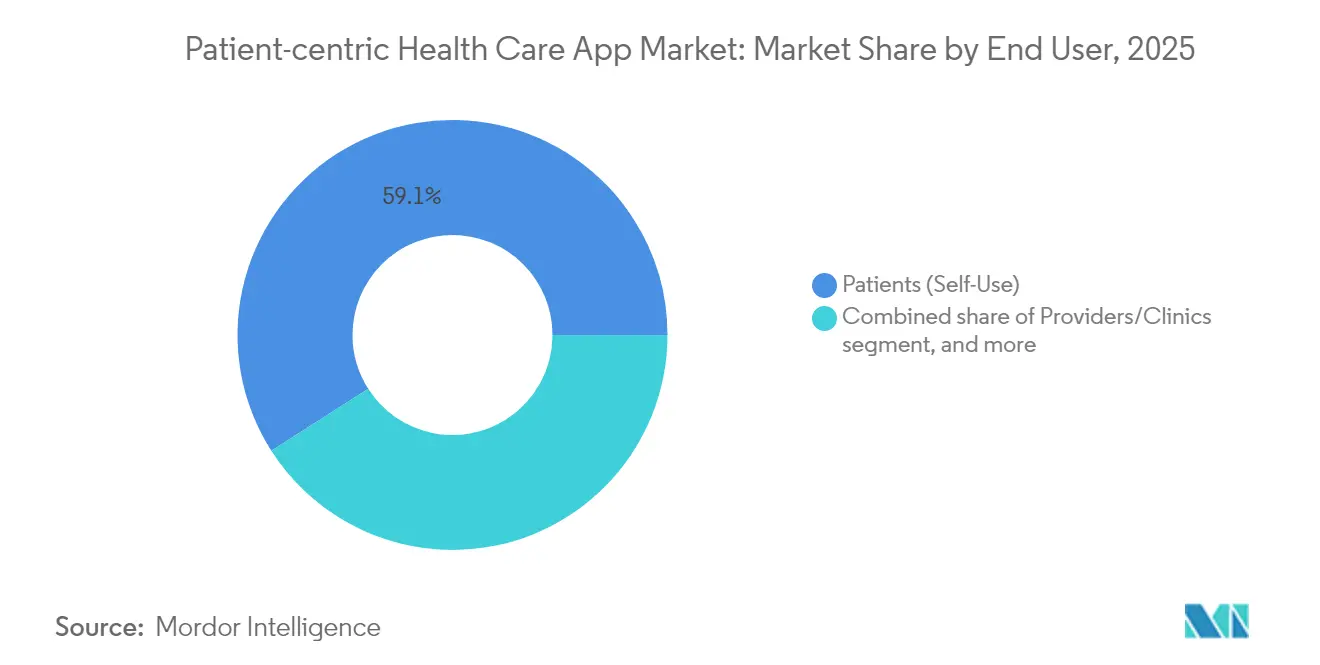

- Nach Endnutzer hielten Patienten (Eigenanwendung) im Jahr 2025 einen Anteil von 59,05 %, wobei Pharma- & MedTech-Sponsoren mit einer CAGR von 41,89 % während 2026–2031 die am schnellsten wachsende Gruppe darstellen.

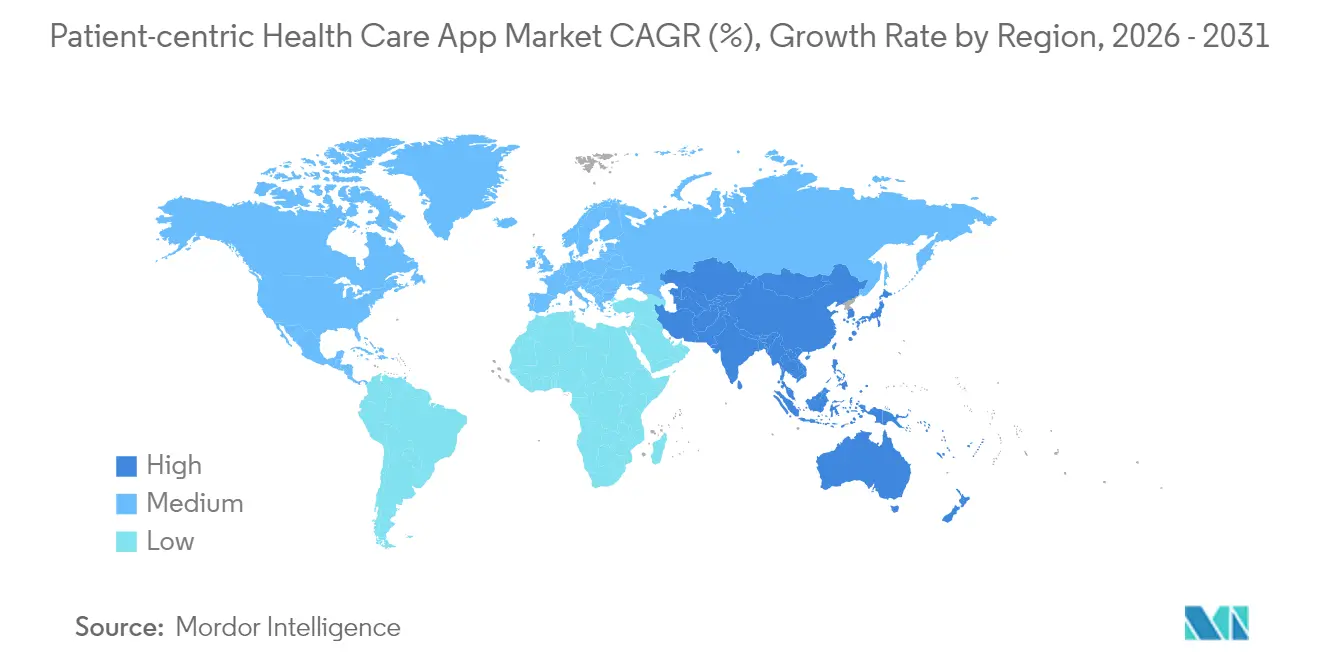

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Marktanteil von 41,78 % am Markt für patientenzentrierte Gesundheits Apps; Asien-Pazifik liegt mit einer CAGR von 39,95 % bis 2031 auf Kurs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für patientenzentrierte Gesundheits Apps

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und eine alternde Bevölkerung | +8.2% | Global; konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei mobiler und Cloud-Konnektivität | +9.1% | Kern in Asien-Pazifik; Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz digitaler Gesundheitsangebote nach der Pandemie | +7.8% | Global; beschleunigte Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wertbasierter Versorgung und ergebnisgebundenen Erstattungen | +6.4% | Nordamerika & EU; Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Patientenengagement- und Adhärenzlösungen | +5.7% | Global; Schwerpunkt auf dem Management chronischer Erkrankungen | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen zwischen Pharma- und Gesundheitstechnologieunternehmen | +4.9% | Global; konzentriert in den wichtigsten Pharmadrehscheiben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und eine alternde Bevölkerung

Nicht übertragbare Krankheiten sind inzwischen für 74 % der weltweiten Todesfälle verantwortlich, was Behörden des öffentlichen Gesundheitswesens dazu veranlasst, eine kontinuierliche Überwachung außerhalb klinischer Einrichtungen voranzutreiben. Daten aus einer Studie mit 2.883 Teilnehmern in China zeigten, dass ein App-gestütztes Diabetesprogramm den Nüchternblutzucker um 1,68 mmol/L und den HbA1c um 0,45 Prozentpunkte senkte, wobei Nutzer mit hoher Adhärenz bessere Ergebnisse erzielten. Novo Nordisk hat kommerzielle Allianzen rund um die Technologie vernetzter Insulinpens aufgebaut, die Dosierdaten direkt an Coaching-Apps übermitteln und so Pharmaeinnahmen mit messbarer Adhärenz verknüpfen. Teladoc Health berichtet, dass 58 % der Teilnehmer seines Diabetesprogramms nach einem Jahr einen HbA1c-Wert im Remissionsbereich erreichen, während 88 % der Hypertonie-Nutzer den Blutdruck verbessern oder aufrechterhalten – dies bestätigt digitale Versorgungspfade als Ergänzung zur Pharmakotherapie. Da die Lebenserwartung steigt, unterstreichen diese Ergebnisse, warum Kostenträger ihre Budgets auf proaktives digitales Engagement ausrichten.

Technologische Fortschritte bei mobiler und Cloud-Konnektivität

Asien-Pazifik erzielte im Jahr 2023 einen Mehrwert von USD 880 Milliarden in der mobilen Wirtschaft, gestützt durch 5G-Rollouts und Edge-Computing-Pilotprojekte, die klinisch relevante Signale in Echtzeit übertragen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) ließ OMRONs vernetztes Blutdruckmessgerät mit Vorhofflimmer-Algorithmen zu, die in Validierungsstudien eine Sensitivität von 95 % und eine Spezifität von 98 % erzielten. Epic Systems verpflichtete sich, bis 2025 280 Millionen Patientenakten in das staatlich unterstützte TEFCA-Netzwerk einzubinden und damit eine nationale Infrastruktur für den latenzarmen Datenaustausch zu schaffen. Die Smartphone-Kamera-Anwendung FibriCheck bestand die FDA-Überprüfung mit einer Sensitivität von 98,3 % für die Erkennung von Vorhofflimmern und bewies, dass Verbrauchergeräte die Schwellenwerte für Medizinprodukte der Klasse II erfüllen können. Diese Meilensteine stärken gemeinsam den Technologie-Stack, der den Markt für patientenzentrierte Gesundheits Apps trägt.

Wachsende Akzeptanz digitaler Gesundheitsangebote nach der Pandemie

Krankenhaussysteme berichten von einer anhaltenden Nutzungsrate von 69 % bei Präventions-Apps, die ursprünglich als Notfalldienste während der Lockdowns gestartet wurden. CMS integrierte drei Abrechnungscodes für digitale psychische Gesundheitsbehandlungen (GMBT1-3) in seinen Ärztevergütungsplan 2025 und legitimierte Software-Interventionen als erstattungsfähige Therapieform. Virtuelle intensivambulante Programme sind zur Routinebehandlung von Stimmungserkrankungen geworden, wobei BetterHelp selbst nach der Wiedereröffnung von Präsenzkliniken Rekordbesuchszahlen verzeichnet. International Data Corporation prognostiziert, dass bis 2028 80 % der Patienten hybride (virtuelle und physische) Versorgungspfade nutzen werden, gestützt durch die Risikostratifizierung mittels digitalem Zwilling. Diese Verhaltensänderungen halten den Markt für patientenzentrierte Gesundheits Apps auf einem steilen Wachstumskurs.

Wandel hin zu wertbasierter Versorgung und ergebnisgebundenen Erstattungen

Medicare strebt an, bis 2030 jeden Begünstigten an einen Verantwortlichkeitspflegevertrag zu binden, was den kommerziellen Einsatz für Plattformen erhöht, die Qualitätsgewinne und Kosteneinsparungen dokumentieren können. Die Abschlussregel des Shared-Savings-Programms 2025 erlaubt es Verantwortlichkeitspflegeorganisationen, vorfinanzierte Budgets zur Förderung von Patientenengagement-Technologien zu nutzen, insbesondere in unterversorgten Gemeinschaften. Humana veröffentlichte 23,2 % niedrigere medizinische Kosten für wertbasierte Versicherte im Vergleich zu Senioren mit Einzelleistungsvergütung sowie 30,1 % weniger stationäre Aufnahmen – Indikatoren dafür, dass digitale Tools, die die Adhärenz stärken, weiterhin Budgetpriorität erhalten werden. Anbieter digitaler Gesundheitslösungen, die Ergebnisgewinne nachweisen können, erzielen daher erstklassige Vertragsstrukturen, was das Wachstumspotenzial des Marktes für patientenzentrierte Gesundheits Apps verstärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangelnde Interoperabilität und fehlende Datenstandardisierung | −5.8% | Global; akute Herausforderungen in fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Widerstand von Klinikern aufgrund von Herausforderungen bei der Workflow-Integration | −4.2% | Nordamerika & EU; Unterschiede nach Praxisgröße | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnder Regulierungsrahmen für künstliche Intelligenz und digitale Gesundheit | −3.9% | Global; erhöhte Kontrolle in Nordamerika, EU und ausgewählten APAC-Wirtschaftsräumen | Mittelfristig (2–4 Jahre) |

| Anhaltende digitale Kluft und begrenzter Zugang in ressourcenarmen Umgebungen | −4.6% | Schwellenmärkte in Afrika, Lateinamerika und Teilen Südasiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Interoperabilität und fehlende Datenstandardisierung

Bis Ende 2024 hatten sich nur sechs zertifizierte IT-Anbieter zur Umsetzung erweiterter USCDI+ Krebsdatenelemente verpflichtet, was den langsamen Fortschritt in Richtung einheitlicher Datensemantik verdeutlicht[1]Büro des Nationalen Koordinators, "HTI-2 Vorgeschlagene Regelung," healthit.gov. Der Fahrplan des Sequoia-Projekts sieht QHIN-zu-QHIN FHIR-Piloten für 2025 vor, was bedeutet, dass ein echter Plug-and-Play-Austausch für mehrere Budgetzyklen teilweise bleiben wird. Patienten jonglieren nach wie vor mit Download-Portalen, Anmeldedaten und PDF-Entlassungsberichten, was die Längsschnittansichten erschwert, auf die Engagement-Apps angewiesen sind. Solange Regulierungsgremien keine gemeinsamen Bezeichner und Versionskontrolle durchsetzen, wird die Fragmentierung das Wachstum im Markt für patientenzentrierte Gesundheits Apps bremsen.

Widerstand von Klinikern aufgrund von Herausforderungen bei der Workflow-Integration

Befragte Ärzte nennen die Haftung für Diagnosefehler und den Dokumentationsaufwand als Hauptgründe für die Verlangsamung der digitalen Akzeptanz, obwohl mobile Referenzen die Zeiten für die Medikamentennachschlagung am Behandlungsort verkürzen[2]Harvard Business Review, "Warum Ärzte digitale Tools ablehnen," hbr.org. Deutsche Ärzte müssen vor der Verschreibung von DiGA-gelisteten Therapien die digitale Kompetenz prüfen, was Verwaltungsschritte hinzufügt, die viele Praxen nicht bewältigen können. Notaufnahmen, die durch Überkapazitäten belastet sind, haben Schwierigkeiten, neue Dashboards einzuführen, ohne die Triage zu verzögern, was die Skepsis weiter schürt. Wo die Führungsebene rollenbasierte Schulungen finanziert und Anreize an die digitale Nutzung knüpft, lässt der Widerstand nach, was darauf hindeutet, dass Change-Management-Budgets eine Voraussetzung für die vollständige Ausschöpfung des Wertes des Marktes für patientenzentrierte Gesundheits Apps sein werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Hybridlösungen treiben die Konvergenz voran

Telefonbasierte Programme kontrollierten im Jahr 2025 45,12 % des Marktanteils für patientenzentrierte Gesundheits Apps und profitierten von der globalen Reichweite der iOS- und Android-App-Stores. Hybrid-Apps liegen mit einer CAGR von 41,02 % bis 2031 auf Kurs, da Gesundheitssysteme eine Einmal-Entwickeln-Überall-Einsetzen-Wirtschaftlichkeit anstreben, die Kosten durch Gerätefragmentierung vermeidet. Plattformübergreifende Kompatibilität vereinfacht auch Datenschutz-Updates und Sicherheits-Patches, was in regulierten Umgebungen von entscheidender Bedeutung ist. Epics Ansatz – native mobile Frontends, die Entscheidungslogik aus Cloud-Mikrodiensten beziehen – veranschaulicht, wie Hybrid-Stacks aufkommende KI-Module aufnehmen, ohne Benutzeroberflächen neu schreiben zu müssen. Folglich sind Entwickler, die auf Hybrid-Toolchains ausgerichtet sind, positioniert, innerhalb des Marktes für patientenzentrierte Gesundheits Apps schneller zu expandieren als Anbieter einzelner Plattformen.

Der Wandel wird gleichermaßen durch die Anforderungen der Kostenträger angetrieben. Krankenversicherungen fordern zunehmend eine Mehrkanalreichweite – Kurznachrichtendienst, App-Push und E-Mail –, damit Mitglieder ihre bevorzugte Kommunikationsform wählen können. Hybride Frameworks verwenden die Geschäftslogik über diese Nachrichtenkanäle hinweg wieder und verkürzen so die Upgrade-Zeit. Da Anbieterorganisationen wertbasierte Bonusleistungen verfolgen, die an das Engagement gebunden sind, wird die Nachfrage nach kostengünstigeren plattformübergreifenden Entwicklungen eine anhaltende zweistellige Umsatzexpansion unterstützen.

Nach Anwendung: Beschleunigung im Bereich der psychischen Gesundheit verändert Prioritäten

Das Wellness-Management beanspruchte im Jahr 2025 38,02 % der Marktgröße für patientenzentrierte Gesundheits Apps, angetrieben durch Gewichtsmanagement-Coaching, Schlafverfolgung und Erinnerungen zur Vorsorge. Der regulatorische Schwung verlagert die Aufmerksamkeit jedoch auf evidenzbasierte Anwendungen im Bereich Psychische Gesundheit & Achtsamkeit, die bis 2031 mit einer CAGR von 42,11 % wachsen sollen. Die FDA ließ Rejoyn für Depressionen und SleepioRx für chronische Schlaflosigkeit zu und formalisierte damit Software-als-Therapie-Pfade. CMS-Abrechnungscodes für digitale kognitive Verhaltensprogramme legitimieren die Erstattung zusätzlich und ermutigen Arbeitgeber, Abonnement-Apps in Gesundheitsleistungspakete aufzunehmen. Die Bereitschaft der Verbraucher, aus eigener Tasche zu zahlen, erweitert ebenfalls die gesamte adressierbare Zielgruppe, insbesondere bei Generation-Z-Nutzern, für die asynchrone Chats und Meditationssitzungen vertraute Formate sind. Diese Faktoren zusammen halten psychische Gesundheits-Anwendungsfälle an der Spitze der Innovation innerhalb des Marktes für patientenzentrierte Gesundheits Apps.

Nach Endnutzer: Pharmasponsoring-Modelle entstehen

Patienten (Eigenanwendung) machten im Jahr 2025 59,05 % des Marktumsatzes aus, jedoch verzeichnen Pharma- und MedTech-Sponsoren mit 41,89 % die schnellste CAGR, da sie Medikamente mit Engagement-Modulen verknüpfen, die Dosierung, Nebenwirkungsberichte und Wirksamkeitsverfolgung unterstützen. Bayers Zusammenarbeit mit Mahana Therapeutics zur Bereitstellung von Darmgesundheits-Coaching neben rezeptfreien Mitteln veranschaulicht das Companion-App-Konzept. Anbieter und Kliniken bleiben stetige Anwender, insbesondere für perioperative Pfade, die die Verweildauer verkürzen, während Kostenträger formulärähnliche Rahmenbedingungen bewerten, die Apps nach klinisch-wirtschaftlichem Nutzen einstufen. Da die Anforderungen an Real-World-Evidenz steigen, wird das Pharmasponsoring seinen Umsatzanteil im Markt für patientenzentrierte Gesundheits Apps weiter ausbauen.

Nach Bereitstellungsplattform: Plattformübergreifende Dominanz mit iOS-Dynamik

Plattformübergreifende/Progressive Web Apps führten im Jahr 2025 mit einem Anteil von 55,10 %, aber iOS-Entwicklungen beschleunigen sich mit einer CAGR von 41,33 % dank Apples Project Mulberry KI-Coach, der für die native Integration in iOS 19.4 vorgesehen ist. Krankenhausbeispiele wie die vollständige Apple-Implementierung bei Emory Hillandale zeigen, wie eine enge Hardware-Software-Kopplung die Mitarbeiterschulung und den Sicherheits-Patch-Rhythmus optimieren kann. Android behält seine Stärke in preissensiblen Märkten, veranschaulicht durch die offline-fähige AHOMKA-Hypertonie-App in Ghana. Das Nebeneinander erstklassiger iOS-Erlebnisse und massenmarktfähiger Android-Durchdringung legt nahe, dass Anbieter-Roadmaps die plattformübergreifende Kompilierungsflexibilität beibehalten müssen, um die gesamte Breite des Marktes für patientenzentrierte Gesundheits Apps zu erschließen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 41,78 %, gestützt durch TEFCA-getriebene Interoperabilitätsregeln und die ausgereiften Rahmenwerke der FDA für digitale Therapeutika. CMS fügte seinem Vergütungsplan 2025 Codes für Erweitertes Primärversorgungsmanagement (GPCM1-3) hinzu und stellte sicher, dass Ferncoaching und biometrisches Monitoring unter risikostratierten Kopfpauschalen abgerechnet werden können. Epics Zusage, seine Kundenbasis bis 2025 in TEFCA einzubinden, wird hochwertige Datenfeeds auf 280 Millionen individuelle Datensätze ausweiten und die Region zu einem Testfeld für ergebnisbasierte Verträge machen. Dennoch bremsen der Widerstand von Klinikern in kleineren Praxen und anhaltende Breitbandlücken im ländlichen Raum die Wachstumsobergrenze der Region.

Asien-Pazifik ist das am schnellsten wachsende Cluster mit einer CAGR von 39,95 %, angetrieben durch mobile-first-Gesundheitssystemaufbauten und staatliche Mandate, die digitale Dienste in universelle Versorgungsagenden integrieren. Indiens Gesundheitstechnikwirtschaft liegt auf Kurs, im Jahr 2025 USD 25 Milliarden zu erreichen, wobei Telemedizin die Transaktionszahlen anführt und KI-gestützte Radiologieauswertungen den Durchsatz in Bezirkskrankenhäusern verbessern. Chinas Aufnahme in die WHO-unterstützte Globale Initiative für Digitale Gesundheit beschleunigt die Standardisierung, während Betreiber privates 5G für Krankenhausgelände erkunden, um die Latenz bei Fernchirurgie-Pilotprojekten zu reduzieren. Der Dealflow in Südostasien – Halodocs USD 100 Millionen Serie-E-Runde und Doctor Anywheres USD 40,8 Millionen-Finanzierung – signalisiert anhaltenden Risikokapitalappetit und unterstreicht, warum multinationale Unternehmen Schnittstellen ins Bahasa und Thailändische lokalisieren.

Europa verzeichnet unter dem Europäischen Gesundheitsdatenraum-Programm eine stetige Expansion im mittleren zweistelligen Bereich, wobei Deutschland bei Zulassungen digitaler Therapeutika der Klasse II führt und das Vereinigte Königreich KI-Algorithmen in Triage-Leitungen des Nationalen Gesundheitsdienstes integriert. Harmonisierte Datenschutzregeln beschleunigen grenzüberschreitende Rollouts, doch die Akzeptanz bleibt aufgrund lokalisierter Erstattungsregeln ungleichmäßig. Der Nahe Osten & Afrika und Südamerika bieten langfristiges Aufwärtspotenzial, da die Smartphone-Durchdringung zunimmt, aber Infrastruktur- und digitale Kompetenzbarrieren verzögern die Umsatzrealisierung und positionieren sie als sekundäre Wachstumswellen für den Markt für patientenzentrierte Gesundheits Apps.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über Anbieter elektronischer Gesundheitsakten, reine Telemedizin-Scaleups, Unterhaltungselektronikkonzerne und Pharma-Technologie-Gemeinschaftsunternehmen. Epic Systems nutzt seine Installationsbasis, um MyChart mit KI-erstellten Patientenantworten zu integrieren, die Posteingangszeit von Ärzten zu reduzieren und seinen Kanal zu 305 Millionen US-amerikanischen Patienten zu verteidigen.

Teladoc Health erweiterte seine Reichweite in der Präventivversorgung durch den Kauf von Catapult Health für USD 65 Millionen und legte damit Heimdiagnostik auf virtuelle Konsultationen. Apple investiert weiterhin in Gesundheitsalgorithmen auf dem Gerät und positioniert den App Store als Gatekeeper für hochwertige therapeutische Downloads. Otsukas neue Einheit für digitale Gesundheit und Sanofis BrightInsight-Allianz veranschaulichen, wie große Pharmaunternehmen Software-Kompetenzen internalisieren, um die Lebensdauer von Molekülen zu verlängern.

Die Markteintrittsbarrieren bleiben für Nischenpunktlösungen niedrig, doch Skalenvorteile kumulieren sich bei Plattformen, die eine Direktintegration mit Leistungsabrechnung, Dispensierung und Fernüberwachung ermöglichen. Während die fünf führenden Anbieter daher in EHR-verknüpften Teilsegmenten eine bedeutende Durchdringung kontrollieren, bleibt der gesamte Markt für patientenzentrierte Gesundheits Apps nur mäßig konzentriert.

Marktführer der Branche patientenzentrierter Gesundheits Apps

Apple Inc. (CareKit)

Google LLC (Fit/Health Connect)

Koninklijke Philips N.V.

Teladoc Health Inc.

Epic Systems Corp. (MyChart)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Teladoc Health erwarb Catapult Health für USD 65 Millionen, um seinem vernetzten Versorgungsökosystem Heimtests zur Prävention hinzuzufügen.

- Januar 2025: Chugai Pharmaceutical, SoftBank und SB Intuitions gründeten einen generativen KI-Forschungspakt mit dem Ziel, die Zeitspannen der Arzneimittelentwicklung zu verkürzen.

- Januar 2025: Teladoc Health trat dem Health Benefits Connector von Amazon bei, sodass berechtigte Nutzer sich selbst in kardiometabolische Programme einschreiben können.

- Januar 2025: Health Catalyst vereinbarte die Übernahme von Upfront Healthcare Services, um Engagement-Analysen mit Bevölkerungsgesundheitsdatensätzen zu verbinden.

- Januar 2025: OMRON Healthcare erhielt die FDA De-Novo-Zulassung für ein Blutdruckmessgerät mit Vorhofflimmer-Erkennungsalgorithmen.

- November 2024: Teladoc Health führte einen KI-gestützten virtuellen Sitter ein, der es einem einzigen Techniker ermöglicht, mehrere stationäre Zimmer gleichzeitig zu überwachen.

Berichtsumfang des globalen Markts für patientenzentrierte Gesundheits Apps

Gemäß dem Umfang des Berichts sind patientenzentrierte Gesundheits Apps Anwendungen, die auf verschiedenen technologischen Geräten laufen und Patienten bei ihren Gesundheitszuständen helfen sowie Ärzten die Erbringung von Dienstleistungen in ihren Einrichtungen ermöglichen. Diese Apps helfen dabei, den Zugang zu Gesundheitsinformationen zu erleichtern, wie z. B. Reihen kardialer Ereignisse, Dehydrationspegel im Körper, die Anzahl der aufgenommenen Kalorien und andere medizinische Erkenntnisse, die die Lebensqualität verbessern. Der globale Markt für patientenzentrierte Gesundheits Apps ist segmentiert nach Betriebsmodus (telefonbasierte, webbasierte und hybride patientenzentrierte Apps), Anwendung (Wellness-Management, Krankheits- und Behandlungsmanagement sowie andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Telefonbasiert |

| Webbasiert |

| Hybrid-Apps |

| Wellness-Management |

| Krankheits- & Behandlungsmanagement |

| Psychische Gesundheit & Achtsamkeit |

| Medikamentenadhärenz |

| Weitere Anwendungen |

| Patienten (Eigenanwendung) |

| Anbieter / Kliniken |

| Kostenträger |

| Pharma- & MedTech-Sponsoren |

| iOS |

| Android |

| Plattformübergreifende / Progressive Web Apps |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Betriebsmodus | Telefonbasiert | |

| Webbasiert | ||

| Hybrid-Apps | ||

| Nach Anwendung | Wellness-Management | |

| Krankheits- & Behandlungsmanagement | ||

| Psychische Gesundheit & Achtsamkeit | ||

| Medikamentenadhärenz | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Patienten (Eigenanwendung) | |

| Anbieter / Kliniken | ||

| Kostenträger | ||

| Pharma- & MedTech-Sponsoren | ||

| Nach Bereitstellungsplattform | iOS | |

| Android | ||

| Plattformübergreifende / Progressive Web Apps | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für patientenzentrierte Gesundheits Apps im Jahr 2026?

Die Marktgröße für patientenzentrierte Gesundheits Apps beträgt im Jahr 2026 USD 36,28 Milliarden, mit einer prognostizierten CAGR von 38,85 % bis 2031.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Psychische Gesundheit & Achtsamkeits-Apps verzeichnen mit 42,11 % die höchste prognostizierte CAGR, begünstigt durch FDA-zugelassene Therapeutika und neue CMS-Abrechnungscodes.

Welchen Anteil hält Nordamerika derzeit?

Nordamerika hält 41,78 % des Marktanteils für patientenzentrierte Gesundheits Apps, gestützt durch TEFCA-konforme Datennetzwerke und Erstattungspfade.

Warum gewinnen Hybrid-Apps an Bedeutung?

Hybride Frameworks ermöglichen die Einmal-Entwickeln-Überall-Einsetzen-Bereitstellung über iOS, Android und Web hinweg, was Wartungskosten senkt und regulatorische Updates beschleunigt.

Wie beteiligen sich Pharmaunternehmen?

Pharmasponsoren finanzieren Companion-Apps, die Dosierung und Ergebnisse verfolgen, wobei das Segment bis 2031 mit einer CAGR von 41,89 % wächst.

Was hemmt eine schnellere Akzeptanz durch Kliniker?

Herausforderungen bei der Workflow-Integration und Lücken bei der Datenstandardisierung verringern die Bereitschaft von Ärzten, Apps zu verschreiben oder zu integrieren, und dämpfen die CAGR um geschätzte 4,2 %.

Seite zuletzt aktualisiert am: