Taille et Part du Marché des CND pour la Construction et les Infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

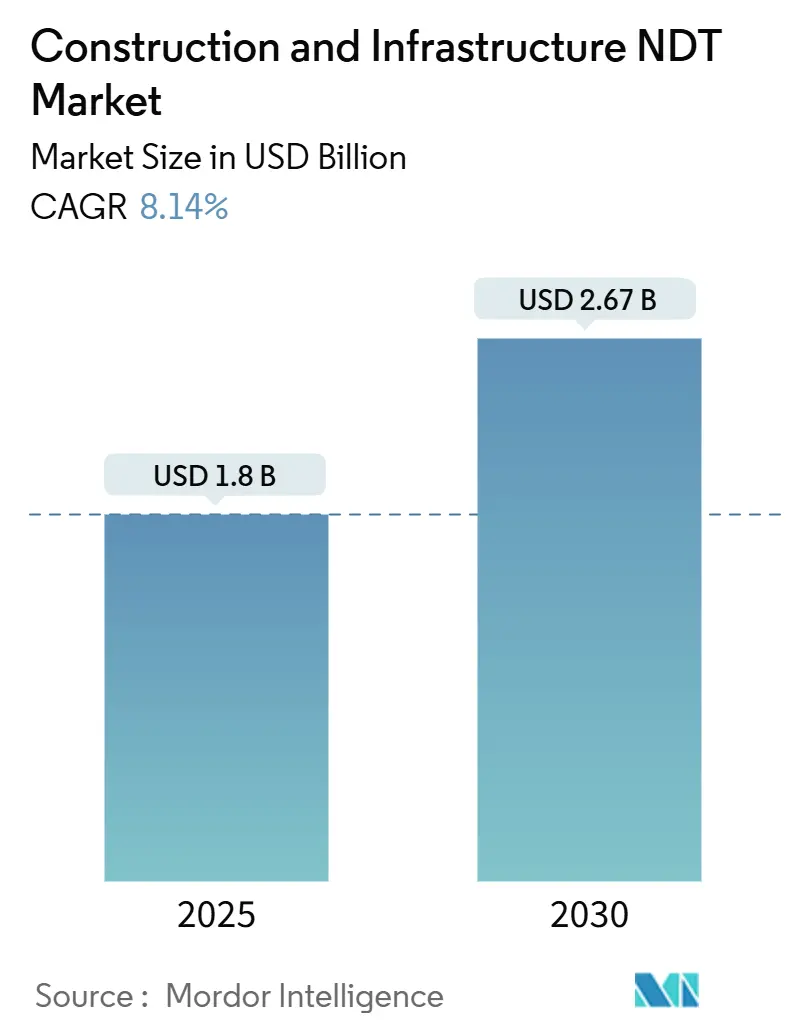

| Taille du Marché (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2030) | 2.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CND pour la Construction et les Infrastructures par Mordor Intelligence

La taille du marché des CND pour la construction et les infrastructures a atteint 1,80 milliard USD en 2025 et devrait se développer à un TCAC de 8,14 %, portant la valeur totale à 2,67 milliards USD d'ici 2030. Cette perspective dynamique découle de forces convergentes, notamment le vieillissement des ponts et des tunnels, le renforcement des codes de sécurité mondiaux et la maturation rapide des systèmes d'inspection automatisés portables, qui maintiennent collectivement le marché des CND pour la construction et les infrastructures sur une trajectoire de croissance soutenue. La demande est particulièrement forte là où l'urbanisation stimule les nouvelles constructions, tout en renforçant le contrôle des structures existantes. La large disponibilité des appareils ultrasoniques et radiographiques haute résolution raccourcit les cycles d'inspection, tandis que l'analyse assistée par IA permet une interprétation plus rapide des données, réduisant ainsi les temps d'arrêt des projets. L'intensité concurrentielle s'est accrue, les assureurs récompensant la documentation numérique par des réductions de primes ; cependant, les inquiétudes liées à la cybersécurité du cloud dissuadent encore certains petits entrepreneurs d'adopter pleinement la plateforme.

Principaux Enseignements du Rapport

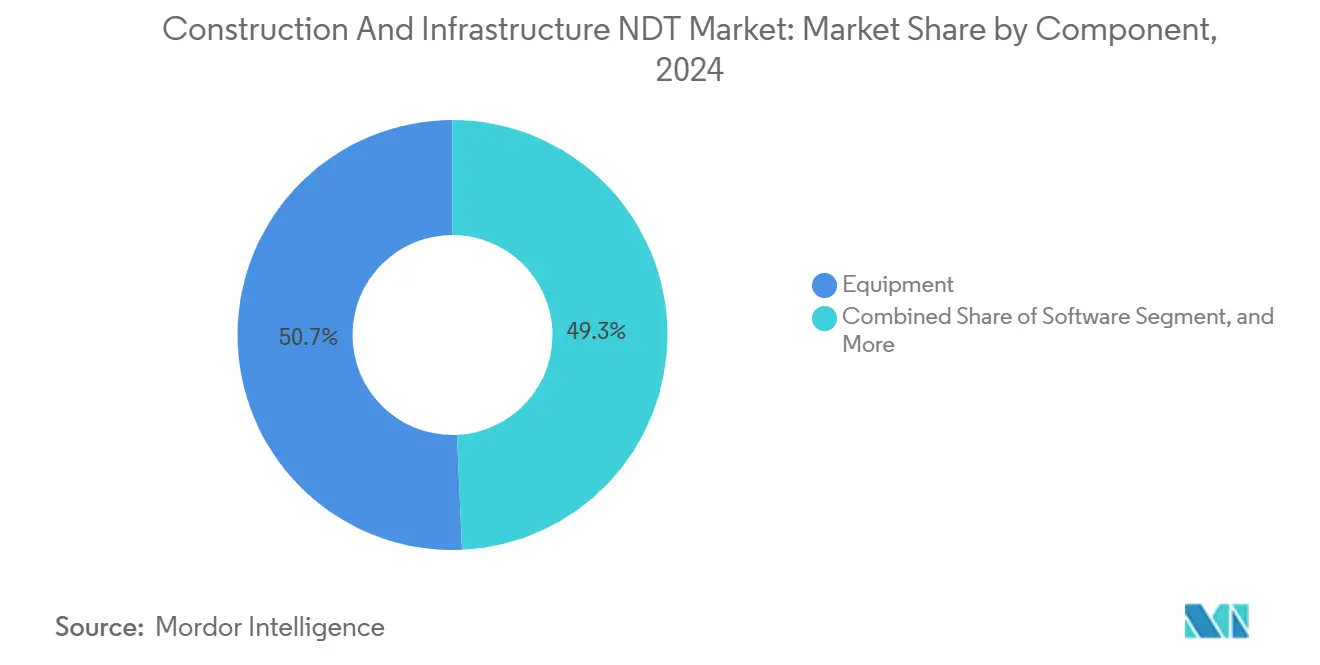

- Par composant, les équipements ont dominé avec une part de revenus de 50,7 % du marché des CND pour la construction et les infrastructures en 2024 ; les logiciels devraient progresser à un TCAC de 9,6 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons a capté 34,1 % de la part du marché des CND pour la construction et les infrastructures en 2024 ; la tomographie par ordinateur devrait afficher le taux de croissance le plus rapide de 10,8 % de 2024 à 2030.

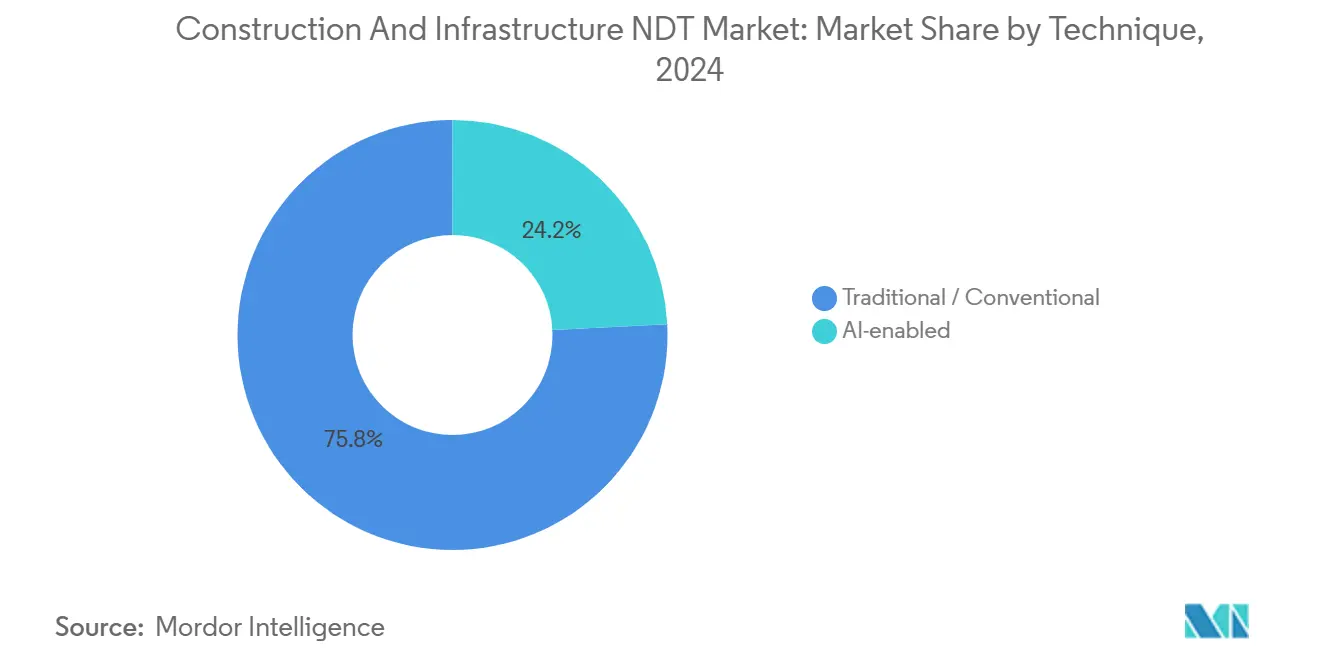

- Par technique, les approches traditionnelles ont détenu une part de 75,8 % du marché des CND pour la construction et les infrastructures en 2024, tandis que les systèmes assistés par IA devraient s'accélérer à un TCAC de 8,9 % sur le même horizon.

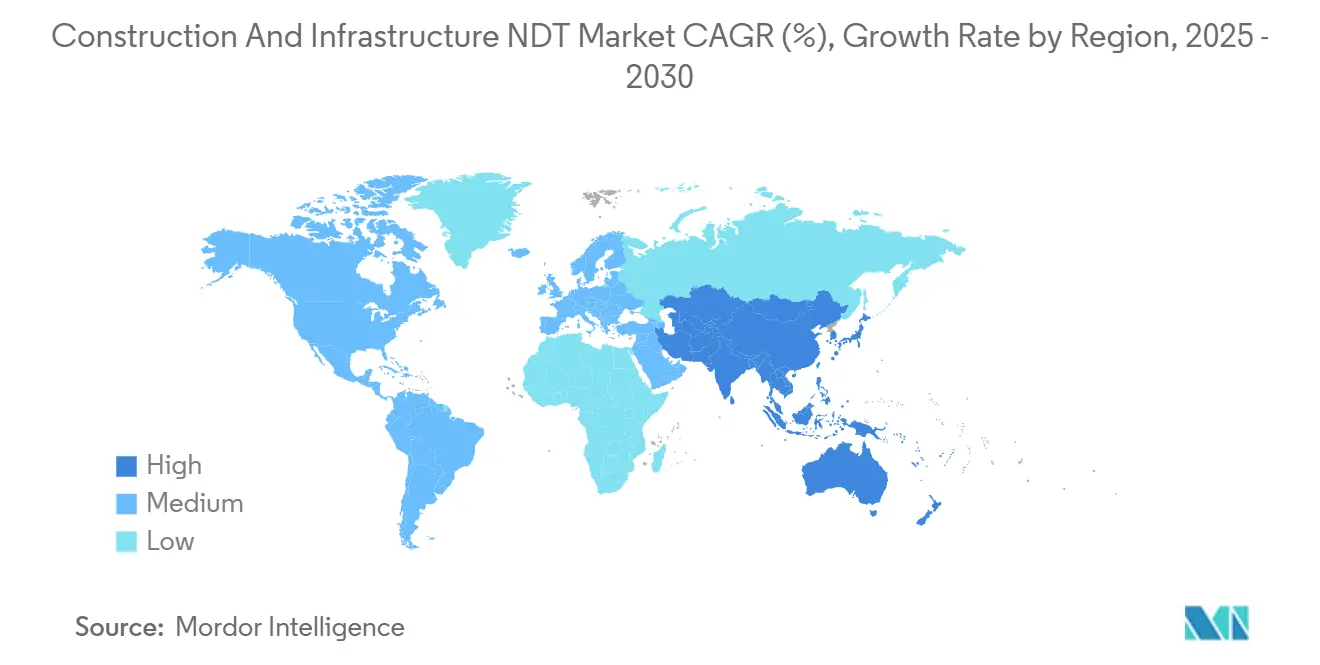

- Par géographie, l'Amérique du Nord a représenté 37,88 % des revenus 2024 du marché des CND pour la construction et les infrastructures ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 10,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des CND pour la Construction et les Infrastructures

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Application plus stricte des codes de sécurité mondiaux | +1.8% | Amérique du Nord, Europe en tant que précurseurs, désormais mondial | Court terme (≤ 2 ans) |

| Vieillissement des ponts, tunnels et bâtiments | +2.1% | Principalement en Amérique du Nord et en Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Maturité des systèmes portables automatisés de contrôle par ultrasons et radiographie | +1.4% | Mondial ; centres de fabrication en Allemagne et au Japon | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance sur les journaux numériques | +0.9% | Pilotés en Amérique du Nord et en Europe, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Inspections de façades par drone | +1.2% | Centres urbains dans le monde entier ; moteurs réglementaires en UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Protocoles de test pour les matériaux verts subventionnés | +0.7% | Europe et Amérique du Nord en premier, en expansion dans une Asie-Pacifique axée sur la durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application Plus Stricte des Codes de Sécurité Mondiaux

Les agences gouvernementales ont renforcé les lois sur la sécurité des bâtiments et des ponts après que plusieurs effondrements très médiatisés ont mis en évidence des lacunes dans les inspections. Les règles mises à jour exigent désormais des évaluations structurelles plus fréquentes, élargissant le champ des tests obligatoires au-delà des contrôles visuels pour inclure les techniques ultrasoniques, radiographiques et de tomographie par ordinateur. Les États nord-américains ont intégré des clauses de compétence CND de l'AISC, tandis que la Commission européenne a intégré un langage similaire dans sa révision du Règlement sur les Produits de Construction.[1]Commission européenne, "Mise à jour du Règlement sur les Produits de Construction," ec.europa.euLes entrepreneurs qui s'efforcent de se conformer adoptent de plus en plus des plateformes intégrées qui associent la capture de données, l'analyse et l'archivage dans le cloud, alimentant une adoption généralisée sur le marché des CND pour la construction et les infrastructures. Les assureurs approuvent cette évolution, liant les conditions de couverture à la conformité documentée, ce qui accélère encore la demande.

Vieillissement des Ponts, Tunnels et Bâtiments Atteignant la Fin de Vie

Près de la moitié des ponts américains avaient plus de 50 ans en 2024, reflétant des tendances similaires sur le réseau routier européen des années 1960. Les seuls budgets de remplacement ne peuvent pas faire face au volume ; c'est pourquoi les propriétaires d'actifs s'appuient sur des programmes de CND prédictifs pour prolonger la durée de vie des ouvrages. Lorsque des tests ultrasoniques et d'émission acoustique systématiques sont appliqués, des extensions de durée de vie de 15 à 20 ans sont courantes, entraînant des coûts de cycle de vie bien inférieurs aux budgets de reconstruction. Les décideurs politiques associent désormais les mandats d'inspection aux financements fédéraux, intégrant une certitude de demande dans le marché des CND pour la construction et les infrastructures. Des politiques similaires émergent au Japon et en Corée du Sud pour les viaducs en zone sismique, élargissant l'empreinte d'adoption mondiale.

Maturité des Systèmes Portables Automatisés de Contrôle par Ultrasons et Radiographie

Les avancées en matière de sensibilité des détecteurs, d'autonomie des batteries et de traitement embarqué ont réduit le temps de travail sur le terrain d'environ 60 %, rendant les appareils portables modernes indispensables pour les sites éloignés. La dernière plateforme de radiographie numérique portable de Waygate Technologies intègre une reconnaissance des défauts assistée par IA, réduisant le temps d'interprétation de 40 %. [2]Waygate Technologies, "Solutions CND Portables pour les Applications de Construction," waygate-tech.comUn délai d'exécution plus rapide permet aux chefs de projet de comprimer les calendriers de maintenance, générant des économies de main-d'œuvre immédiates qui dépassent les coûts de location des équipements. Le récit d'efficacité qui en résulte résonne fortement auprès des propriétaires de projets jonglant avec des fenêtres d'arrêt serrées, soutenant une croissance des commandes à deux chiffres pour les unités portables sur le marché des CND pour la construction et les infrastructures.

Réductions de Primes d'Assurance Liées aux Journaux d'Inspection Numériques

Les assureurs quantifient la réduction de la fréquence des sinistres lorsque les projets conservent des registres d'inspection détaillés. Shepherd Insurance a enregistré une baisse de prime de 15 % sur un Programme d'Assurance Contrôlé par le Propriétaire de 260 millions USD après le déploiement de la documentation CND numérique.[3]Shepherd Insurance, "Analyse de Réduction des Primes des Systèmes d'Inspection Numériques," shepherdinsurance.comLes économies de primes dépassent souvent 1 million USD par an sur les méga-projets, couvrant la plupart des frais d'abonnement aux logiciels. Les entrepreneurs considèrent désormais la réduction comme un levier concurrentiel dans les appels d'offres, propulsant des taux d'adoption élevés pour les systèmes de journaux basés sur le cloud. Les fournisseurs qui proposent le chiffrement, l'accès multi-parties prenantes et la génération automatisée de rapports sécurisent des flux de revenus récurrents tout en s'intégrant plus profondément dans les flux de travail des clients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des équipements avancés | -1.3% | Mondial ; le plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de techniciens CND certifiés | -1.1% | Mondial ; prononcé en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Lenteur de l'accréditation réglementaire des méthodes d'IA | -0.8% | Leadership en Amérique du Nord et en Europe, adoption lente ailleurs | Moyen terme (2-4 ans) |

| Inquiétudes en matière de cybersécurité concernant les données dans le cloud | -0.6% | Propriétaires d'infrastructures critiques dans le monde entier, accentué dans les services publics | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements Avancés

Les équipements ultrasoniques à réseau phasé de pointe avec capture matricielle complète dépassent 500 000 USD, un seuil qui exclut les petits entrepreneurs. La location et les contrats basés sur la performance atténuent l'impact, mais les taux d'intérêt et la volatilité des devises dans les régions émergentes continuent d'entraver l'adoption. Les fournisseurs associent désormais le financement à la formation pour élargir l'accès au marché ; cependant, l'investissement initial élevé continue de freiner le plein potentiel du marché des CND pour la construction et les infrastructures à moyen terme.

Pénurie de Techniciens CND Certifiés

Une main-d'œuvre vieillissante fait face à un volume croissant d'inspections, créant un déficit de compétences. Les programmes de certification prennent des années, et les départs à la retraite post-pandémie ont exacerbé les pénuries. Les entreprises utilisent l'interprétation assistée par IA pour améliorer la productivité des inspecteurs, mais les régulateurs exigent toujours une validation humaine, faisant de la disponibilité de la main-d'œuvre un goulot d'étranglement qui pèse sur la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Équipements Remise en Question par l'Innovation Logicielle

Les équipements ont généré la plus grande part des revenus, représentant 50,7 % du chiffre d'affaires 2024 au sein du marché des CND pour la construction et les infrastructures. Les appareils ultrasoniques ont stimulé la demande de matériel en raison de leur polyvalence sur les actifs en acier, en béton et en matériaux composites, tandis que les unités de radiographie numérique portables ont gagné du terrain dans les relevés de tabliers de ponts. Cependant, les revenus des logiciels progressent à un TCAC de 9,6 %, dépassant tous les autres composants, car les algorithmes d'IA améliorent la précision de détection des défauts et la génération automatisée de rapports accélère les cycles de conformité.

L'essor des plateformes cloud signifie que les équipes de terrain capturent les données une seule fois et les partagent instantanément avec les ingénieurs, les régulateurs et les assureurs. Les propriétaires privilégient de plus en plus les solutions de bout en bout où le logiciel orchestre le flux de données sur des flottes de matériel mixte. Les fournisseurs intègrent désormais l'analyse directement dans les unités portables, transformant les équipements en passerelles pour des flux de données continus qui alimentent les tableaux de bord de maintenance prédictive. Les revenus des services augmentent régulièrement à mesure que les propriétaires externalisent l'expertise, et les ventes de consommables reflètent le volume d'inspection, renforçant un aspect de type rente du marché des CND pour la construction et les infrastructures.

Par Méthode de Contrôle : Le Leadership des Ultrasons Face à la Disruption de la Tomographie par Ordinateur

Le contrôle par ultrasons a conservé une part de 34,1 % en 2024, maintenant sa position de méthode principale grâce à son profilage en profondeur non invasif et sa portabilité. Les agences routières spécifient régulièrement des relevés à réseau phasé pour les câbles de précontrainte des ponts, tandis que les autorités de transport utilisent la mesure d'épaisseur pour suivre l'usure du revêtement des tunnels. Cependant, le contrôle par tomographie par ordinateur se développe à un TCAC de 10,8 %, grâce à la baisse des coûts des scanners et à la capacité de la méthode à générer des reconstructions 3D de nœuds complexes en béton ou en matériaux composites qui échappent aux sondes traditionnelles.

Le contrôle radiographique continue de servir pour les inspections de soudures prescrites par les codes, et les techniques de contrôle par particules magnétiques et par ressuage restent des incontournables pour la détection des défauts de surface. Les relevés visuels par drone se développent à mesure que l'IA d'analyse d'images signale les défauts de façade. Les systèmes d'émission acoustique surveillent les événements de charge en direct, notamment sur les ponts à haubans, où les alertes immédiates sont cruciales. La thermographie gagne du terrain dans les rénovations d'efficacité énergétique, tandis que les outils à courants de Foucault occupent des niches étroites dans les passerelles piétonnes en aluminium. La convergence de l'imagerie et de l'analyse promet des flux de travail mixtes où les opérateurs associent des balayages ultrasoniques à des scanners CT ciblés pour maximiser la certitude diagnostique.

Par Technique : Les Systèmes Assistés par IA Défient la Domination Traditionnelle

Les procédures traditionnelles ont conservé une emprise de 75,8 % en 2024, reflétant des règles de certification bien établies qui privilégient les méthodologies éprouvées. Les techniciens expérimentés apprécient les flux de travail familiers, et les assureurs en responsabilité civile accordent actuellement des réductions aux projets qui suivent les codes conventionnels. Néanmoins, les solutions assistées par IA progressent rapidement à un TCAC de 8,9 %. Les modèles de reconnaissance de formes entraînés sur des millions d'images de défauts détectent les micro-fissures plus tôt que l'œil humain et réduisent la variabilité d'interprétation, un avantage essentiel pour les actifs à haut risque.

Les régulateurs mènent désormais des projets pilotes de validation, et les premières approbations au Canada et à Singapour démontrent la trajectoire vers une acceptation plus large. Les principaux prestataires de services intègrent les moteurs d'IA comme outils d'aide à la décision plutôt que comme remplaçants, atténuant le scepticisme de la main-d'œuvre tout en capturant des gains d'efficacité. À mesure que les ensembles de données s'élargissent et que les taux de faux positifs diminuent, la part de marché se déplacera inévitablement vers des flux de travail assistés par IA, réduisant l'écart avec les techniques conventionnelles d'ici la fin de la décennie au sein du marché des CND pour la construction et les infrastructures.

Analyse Géographique

L'Amérique du Nord a représenté 37,88 % des revenus 2024, soutenue par la Loi sur l'Investissement dans les Infrastructures et l'Emploi, qui a alloué 550 milliards USD aux améliorations des transports. Les agences fédérales associent le financement à des intervalles d'inspection stricts de l'ASCE, ancrant une demande stable. Les propriétaires d'actifs ont largement adopté les journaux numériques pour bénéficier des remises d'assurance, renforçant ainsi l'adoption des logiciels. Le Canada suit une trajectoire similaire, avec des programmes provinciaux d'entretien des ponts imposant des relevés ultrasoniques à réseau phasé tous les cinq ans.

L'Asie-Pacifique affiche le TCAC le plus rapide de 10,1 %, catalysé par l'Initiative Ceinture et Route de la Chine et le Pipeline National d'Infrastructures de l'Inde d'une valeur de 1 400 milliards USD. Les gouvernements s'approvisionnent en équipements de contrôle avancés auprès du Japon et de l'Allemagne, mais développent des viviers de techniciens locaux grâce à des programmes de certification accélérés. L'urbanisation accrue engendre des règles de sécurité pour les immeubles de grande hauteur qui imposent des inspections de façades par drone, ajoutant un autre vecteur de croissance au marché des CND pour la construction et les infrastructures.

L'Europe affiche une expansion régulière alimentée par des infrastructures d'après-guerre atteignant des seuils d'âge critiques. L'Allemagne sponsorise la R&D en tomographie par ordinateur dans des instituts comme le Fraunhofer, accélérant la diffusion de la technologie. Le Règlement révisé de l'UE sur les Produits de Construction codifie les protocoles CND pour les matériaux durables, canalisant les fonds vers des projets de rénovation verte. Parallèlement, les régions émergentes d'Amérique du Sud, du Moyen-Orient et d'Afrique intègrent des cadres d'inspection basés sur les normes ISO dans de nouveaux mégaprojets routiers et ferroviaires, élargissant progressivement la base de revenus mondiale.

Paysage Concurrentiel

Le marché reste modérément fragmenté, mais la dynamique de consolidation est indéniable. SGS a pris la tête après son acquisition d'ATS pour 1,325 milliard USD en juillet 2025.[4]SGS Group, "Communiqué de Presse sur l'Acquisition d'ATS," sgs.comL'opération combine le réseau mondial de laboratoires de SGS avec l'expertise de contrôle des ponts aux États-Unis d'ATS, aboutissant à une empreinte géographique inégalée. L'acquisition par ShawCor de Desert NDT pour 260 millions USD le même mois a renforcé les capacités en ultrasons et en radiographie dans le sud-ouest des États-Unis.

Le leadership technologique façonne l'avantage concurrentiel. MISTRAS Group a obtenu la certification ISO 9001:2015 pour ses plateformes améliorées par IA, offrant aux propriétaires d'actifs conservateurs une couche d'assurance. Waygate Technologies a lancé un système de radiographie numérique portable avec IA embarquée, réduisant le temps d'évaluation de 40 %. Pendant ce temps, les drones de Flyability pour les espaces confinés dominent les mandats européens d'inspection de façades. Les fournisseurs se différencient grâce à des offres intégrées qui fusionnent matériel, logiciels et services sous un seul parapluie qualité, un modèle qui gagne du terrain auprès des consortiums de construction multinationaux.

Malgré les fusions de premier plan, des centaines de spécialistes régionaux survivent en se concentrant sur des domaines de niche, tels que les audits de protection cathodique ou la cartographie LIDAR des tunnels. Ces entreprises s'associent souvent à des acteurs mondiaux pour accéder à des projets en dehors de leurs territoires d'origine. L'écosystème qui en résulte équilibre les économies d'échelle avec l'expertise locale, maintenant la tension concurrentielle et la vélocité d'innovation au sein du marché des CND pour la construction et les infrastructures.

Leaders du Secteur des CND pour la Construction et les Infrastructures

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Waygate Technologies a lancé un système de radiographie numérique portable doté d'une reconnaissance des défauts par IA intégrée.

- Juillet 2025 : SGS a acquis ATS pour 1,325 milliard USD, créant la plus grande plateforme intégrée de services CND en Amérique du Nord et en Europe.

- Juillet 2025 : ShawCor a finalisé l'acquisition de Desert NDT pour 260 millions USD, renforçant les capacités en ultrasons et en radiographie dans le sud-ouest des États-Unis.

- Mai 2025 : Element Materials Technology a acquis ISS, élargissant la couverture des tests sur l'acier et le béton en Europe.

- Mai 2025 : Flyability a introduit un drone pour espaces confinés spécialement conçu pour les inspections de tunnels et souterraines.

- Avril 2025 : Zetec a lancé un système ultrasonique à réseau phasé avec une batterie de 12 heures pour les relevés prolongés de ponts.

Portée du Rapport sur le Marché Mondial des CND pour la Construction et les Infrastructures

Le contrôle non destructif (CND) consiste à inspecter, tester ou évaluer des composants, des matériaux ou des assemblages. Le CND implique l'examen des disparités de caractéristiques ou des discontinuités, principalement sans compromettre la fonctionnalité du produit ou de la pièce.

Le rapport sur le marché des CND pour la construction et les infrastructures est segmenté par composant (équipements, logiciels, services, consommables), méthode de contrôle (contrôle par ultrasons, contrôle radiographique, contrôle par particules magnétiques, contrôle par ressuage, inspection visuelle, contrôle par courants de Foucault, contrôle par émission acoustique, thermographie / contrôle infrarouge, tomographie par ordinateur), technique (traditionnelle/conventionnelle et assistée par IA) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle Infrarouge |

| Tomographie par Ordinateur |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | |

| Contrôle Radiographique | ||

| Contrôle par Particules Magnétiques | ||

| Contrôle par Ressuage | ||

| Inspection Visuelle | ||

| Contrôle par Courants de Foucault | ||

| Contrôle par Émission Acoustique | ||

| Thermographie / Contrôle Infrarouge | ||

| Tomographie par Ordinateur | ||

| Par Technique | Traditionnelle / Conventionnelle | |

| Assistée par IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des CND pour la construction et les infrastructures en 2025 ?

Le marché a généré 1,80 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Les revenus du secteur devraient augmenter à un TCAC de 8,14 %, atteignant 2,67 milliards USD.

Quelle catégorie de composants se développe le plus rapidement ?

Les logiciels mènent la croissance avec un TCAC de 9,6 % à mesure que l'analyse assistée par IA gagne du terrain.

Pourquoi les inspections de façades par drone gagnent-elles en popularité ?

Les nouvelles lois de sécurité pour les immeubles de grande hauteur dans l'UE et en Amérique du Nord imposent des contrôles complets des façades, et les drones réduisent les coûts d'inspection jusqu'à 60 %.

Quelle région affiche la croissance future la plus forte ?

L'Asie-Pacifique devrait afficher un TCAC de 10,1 % jusqu'en 2030 en raison des programmes d'infrastructure à grande échelle en Chine et en Inde.

Qu'est-ce qui motive le soutien des assureurs aux journaux CND numériques ?

Les historiques d'inspection documentés réduisent la fréquence et la gravité des sinistres, permettant des réductions de primes allant jusqu'à 15 %.

Dernière mise à jour de la page le: