Taille et part du marché des accessoires de jeu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.39 Milliards de dollars |

| Taille du Marché (2031) | 23.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

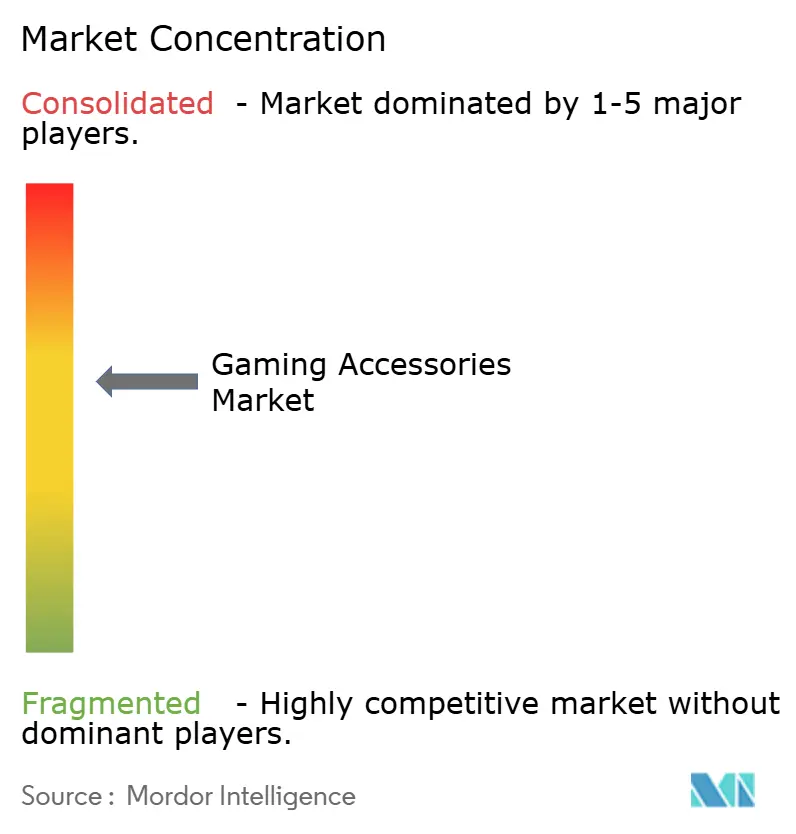

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires de jeu par Mordor Intelligence

La taille du marché des accessoires de jeu devrait passer de 13,09 milliards USD en 2025 à 14,39 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 23,14 milliards USD d'ici 2031, à un TCAC de 9,96 % sur la période 2026-2031. Cette trajectoire a traduit la transition du secteur depuis de simples périphériques vers des écosystèmes intégrés par logiciel unissant le jeu, la productivité et la création de contenu. La croissance avait été portée par la professionnalisation de l'esport, l'essor des plateformes de jeu en nuage qui avaient réduit les obstacles matériels, et la première vague de périphériques alimentés par l'IA qui exigeaient des interfaces à faible latence. Les fabricants avaient également répondu à l'engagement multiplateforme croissant en intégrant la compatibilité universelle dans leurs feuilles de route de conception, tandis que le retour haptique et les premières recherches sur les interfaces neuronales poussaient les accessoires au-delà de la simple saisie passive vers un retour sensoriel actif. Des mouvements stratégiques — tels que l'acquisition de Fanatec par Corsair en septembre 2024 — ont démontré comment les entreprises leaders poursuivaient l'intégration verticale pour sécuriser des technologies différenciées et le contrôle de leur chaîne d'approvisionnement.

Points clés du rapport

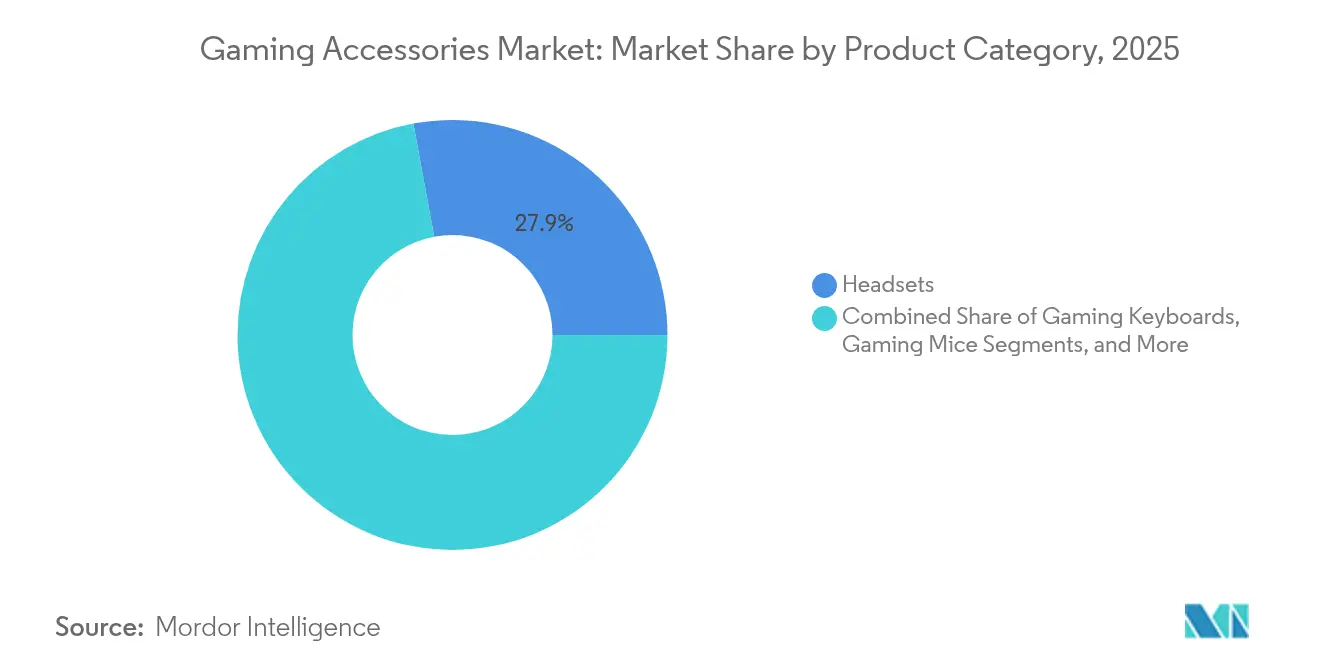

- Par type de produit, les casques ont dominé avec 27,92 % de la part de marché des accessoires de jeu en 2025, et les chaises de jeu ont enregistré la progression la plus rapide avec un TCAC de 11,02 % jusqu'en 2031.

- Par compatibilité des appareils, les périphériques PC détenaient 43,25 % de la taille du marché des accessoires de jeu en 2025, tandis que les accessoires mobiles accéléraient à un TCAC de 12,11 % jusqu'en 2031.

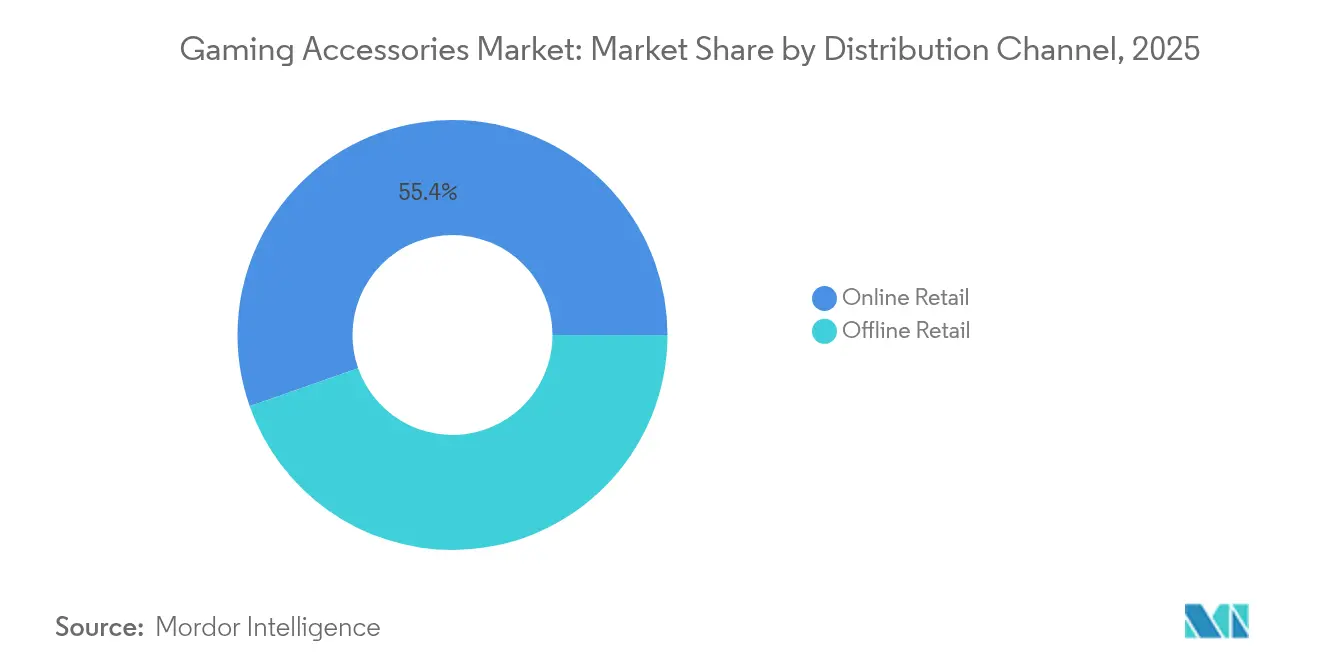

- Par canal de distribution, la vente au détail en ligne a capturé 55,38 % de la part de revenus en 2025 et s'est développée à un TCAC de 12,86 % jusqu'en 2031.

- Par gamme de prix, les équipements milieu de gamme représentaient 46,25 % de la taille du marché des accessoires de jeu en 2025, tandis que les appareils premium progressaient à un TCAC de 13,03 % jusqu'en 2031.

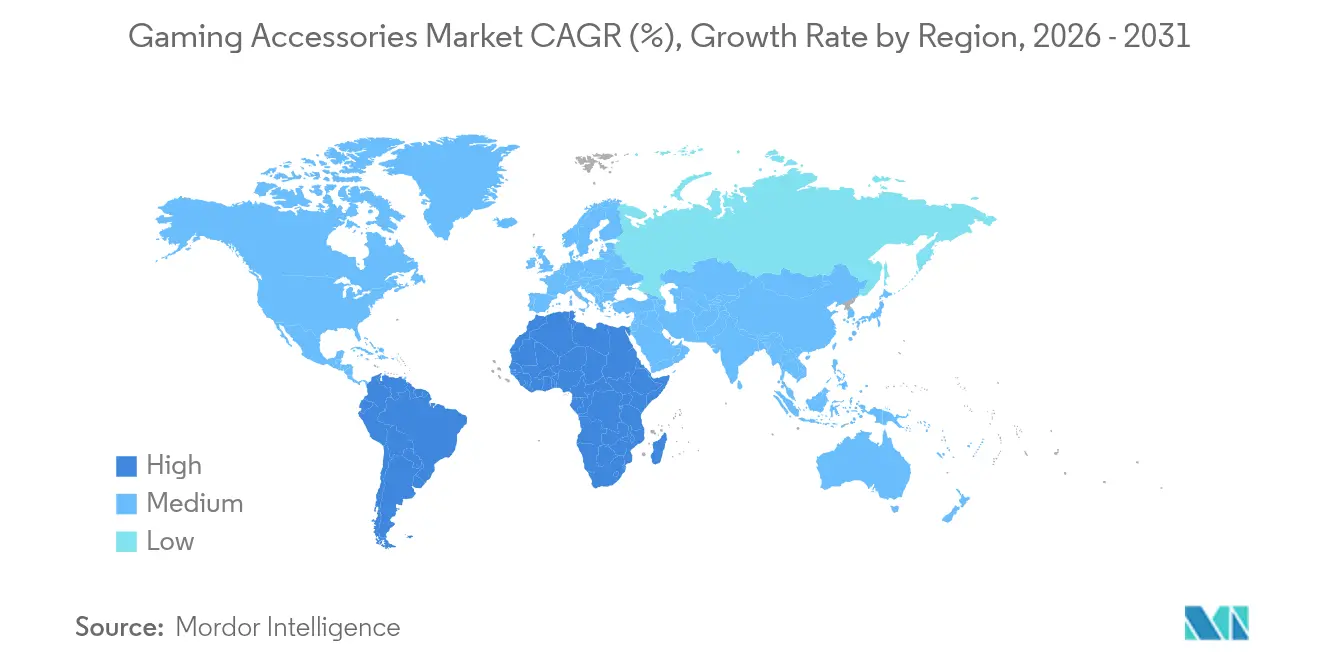

- Par géographie, l'Amérique du Nord commandait 31,74 % de la part en 2025 ; l'Asie-Pacifique progressait à un TCAC de 12,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des accessoires de jeu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la population mondiale de joueurs et de l'audience de l'esport | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation continue des produits (éclairage RGB, haptique, sans fil) | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Expansion du jeu en nuage et des écosystèmes multiplateformes | +1.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse du revenu disponible dans les économies émergentes | +1.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Réglementations ergonomiques stimulant la demande de chaises de jeu | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accessoires axés sur l'esthétique pour le segment des joueuses | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la population mondiale de joueurs et de l'audience de l'esport

La participation aux jeux compétitifs avait explosé, transformant les périphériques haut de gamme en attentes grand public. Lorsque les revenus mondiaux de l'esport ont approché les 4,3 milliards USD en 2024, les tournois diffusés en direct mettaient en valeur des configurations professionnelles que les joueurs occasionnels imitaient.[1]James Careless, "Extra Lives for Esports?" AV Network, avnetwork.comLes établissements d'enseignement avaient également adopté des équipements standardisés, intégrant des casques, claviers et souris haute performance dans leurs programmes. Cette professionnalisation a placé la précision à la milliseconde au cœur des décisions d'achat et a soutenu la demande d'interfaces à faible latence. L'effet de démonstration a élargi la base adressable et allongé les cycles de remplacement, les amateurs orientés performance cherchant à accéder aux technologies de niveau tournoi.

Innovation continue des produits (éclairage RGB, haptique, sans fil)

Les périphériques avaient évolué au-delà des fonctionnalités ornementales pour devenir de véritables vecteurs de performance fonctionnelle. Les casques et souris sans fil offraient une latence équivalente à celle des connexions filaires, libérant l'espace de bureau et améliorant l'ergonomie. Le retour haptique avait progressé au-delà de la simple vibration ; des équipes de recherche de Northwestern Engineering avaient dévoilé des appareils sans fil flexibles simulant des sensations de torsion et de pression, ouvrant la voie à une conscience spatiale plus riche dans les jeux.[2]Bethan Davies, "New Wireless Haptic Device Brings Realistic Touch to Virtual Worlds," AZOSensors.com L'éclairage RGB était passé de la décoration à la télémétrie en temps réel, signalant l'état du jeu ou la santé de l'appareil. Pour les fabricants, une telle fonctionnalité en couches prolongeait la pertinence des produits sur un marché où la pression de la banalisation raccourcissait les cycles de vie.

Expansion du jeu en nuage et des écosystèmes multiplateformes

Le jeu en nuage avait réduit les coûts d'accès au jeu haute-fidélité, mais avait relevé les attentes en matière de prise en charge universelle des accessoires. Microsoft avait activé la fonctionnalité souris-clavier pour 26 titres Xbox Cloud Gaming en 2024, confirmant une tendance à la convergence qui redéfinissait les frontières de la « console ».[3]Tom Warren, "Xbox Cloud Gaming now has mouse and keyboard support in 26 games," TheVerge.comLes joueurs réclamaient de plus en plus des profils de périphériques homogènes entre les sessions PC, console et mobile. Les fournisseurs avaient répondu avec des micrologiciels détectant automatiquement les plateformes hôtes et conservant les préférences des utilisateurs dans la mémoire embarquée, fluidifiant les transitions entre travail et jeu.

Hausse du revenu disponible dans les économies émergentes

La croissance rapide des revenus en Asie-Pacifique avait renforcé la demande en volume, notamment en Inde, où le marché national des jeux vidéo était projeté pour atteindre 9,2 milliards USD d'ici 2029 avec 591 millions de joueurs actifs. L'audience était majoritairement jeune, comptait 44 % de participation féminine et s'étendait au-delà des grandes métropoles, signalant une base de consommateurs étendue. À mesure que les réseaux 5G se déployaient, les ligues d'esport mobile florissaient et créaient une nouvelle demande de manettes, de stations de refroidissement et d'écouteurs à latence optimisée adaptés au jeu sur smartphone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Droits de douane élevés sur les produits électroniques | -1.8% | Mondial, impact aigu aux États-Unis et dans le commerce avec la Chine | Court terme (≤ 2 ans) |

| Banalisation des produits et cycles de remplacement courts | -1.4% | Mondial, plus prononcé sur les marchés matures | Moyen terme (2-4 ans) |

| Contraintes sur la chaîne d'approvisionnement en semi-conducteurs et capteurs | -1.1% | Mondial, concentré dans les centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Politiques relatives aux déchets électroniques augmentant les coûts de conformité | -0.7% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits de douane élevés sur les produits électroniques

Les tensions commerciales avaient imposé des hausses de coûts soudaines sur le matériel de jeu. En avril 2025, la Nintendo Switch 2 avait subi un droit de douane américain de 46 % lors de son assemblage au Viêtnam, tandis que les cartouches de jeux japonaises faisaient face à des droits de 24 %. Les fabricants d'accessoires avaient redirigé leur production vers des hubs exempts de droits de douane, augmentant la complexité logistique et le risque lié aux stocks. La Consumer Technology Association avait averti que des droits plus élevés pourraient éroder le pouvoir d'achat américain de jusqu'à 143 milliards USD annuellement, réduisant les dépenses discrétionnaires en périphériques. Certaines marques de niche, comme 8BitDo, avaient suspendu les expéditions vers les entrepôts américains, laissant des stocks domestiques limités et poussant les prix à la hausse.

Banalisation des produits et cycles de remplacement courts

À mesure que la compatibilité multiplateforme était devenue standard, la différenciation s'était déplacée vers des gains de DPI incrémentaux ou des conceptions de châssis plus légères. Avec des fenêtres de remplacement typiques de 12 à 18 mois, les dépenses de R&D avaient augmenté même si les prix de détail subissaient une pression à la baisse. Les petites entreprises dépourvues d'économies d'échelle étaient devenues des cibles d'acquisition pour des conglomérats à la recherche de propriété intellectuelle innovante. L'intégration verticale, illustrée par le passage de Corsair en 2024 dans les équipements de simulation, avait montré comment les acteurs d'envergure soutenaient leurs marges en élargissant leurs portefeuilles et en internalisant les composants essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les casques ont ancré les revenus tandis que les chaises de jeu ont accéléré

Les casques ont capturé 27,92 % de la part de marché des accessoires de jeu en 2025, le son directionnel et la communication vocale claire restant décisifs dans le jeu compétitif. La domination du segment avait été renforcée par des microphones à annulation de bruit et des micrologiciels de son spatial imitant les conditions des tournois. Les chaises de jeu affichaient un TCAC de 11,02 % jusqu'en 2031, propulsées par les réglementations de sécurité au travail qui imposaient des sièges ergonomiques aux streamers et créateurs de contenu passant de longues heures en ligne. Les catégories claviers et souris restaient stables en tant que produits phares établis, avec des avancées en commutation optique réduisant les temps d'actionnement. Les manettes, tapis de souris et kits de gestion des câbles répondaient aux besoins de l'écosystème et bénéficiaient de la vente croisée. Le casque Skibidi de Razer en 2025, doté d'une traduction linguistique par IA embarquée, signalait la prochaine frontière où les fonctionnalités logicielles plutôt que les pilotes bruts définissaient la valeur.

La tendance aux sièges immersifs suivait une trajectoire similaire ; les prototypes Project Carol intégraient le son surround en champ proche et l'haptique directement dans les appuie-têtes des chaises, élevant le mobilier de simple support passif à portail sensoriel. Ces innovations laissaient entrevoir que la différenciation future s'articulerait autour des mises à jour de micrologiciels, des profils liés au nuage et de la personnalisation pilotée par l'apprentissage automatique, prolongeant la durée de vie des produits et favorisant les modules complémentaires par abonnement.

Par compatibilité des appareils : le leadership des PC face à la dynamique mobile

Les périphériques PC détenaient 43,25 % de la taille du marché des accessoires de jeu en 2025, bénéficiant des flux de travail de création de contenu exigeant des claviers riches en macros et des souris à poids ajustable. Pourtant, les équipements orientés mobile enregistraient un TCAC de 12,11 % jusqu'en 2031, soutenus par des titres compétitifs sur smartphone et des ligues sponsorisées par des opérateurs télécoms. Les accessoires de console maintenaient une demande stable liée aux bases installées PlayStation et Xbox, tandis que les appareils multiplateformes gagnaient du terrain dans les foyers jonglant avec plusieurs points de jeu. Le marché des accessoires de jeu avait connu un resserrement des exigences de latence à mesure que les plateformes en nuage comprimaient les enveloppes de réponse, stimulant l'investissement dans des dongles sans fil à taux d'interrogation élevé fonctionnant indifféremment sur PC, consoles portables et téléviseurs intelligents.

Les fabricants avaient regroupé des suites de micrologiciels détectant les systèmes hôtes et reconfigurant les courbes de sensibilité à la volée. Le stylet MX Ink 2024 de Logitech, conçu pour Meta Quest, illustrait comment les cas d'usage hybrides créatifs-jeu brouillaient les lignes entre appareils. À terme, les bastions PC pourraient s'éroder si les services en nuage dissociaient totalement le traitement local de la réactivité des entrées.

Par canal de distribution : la vente au détail en ligne renforce son avance

Les détaillants en ligne détenaient 55,38 % de la part de marché en 2025 et progressaient à un TCAC de 12,86 %, les comparateurs d'achats, les avis des influenceurs et les outils de personnalisation orientant les acheteurs vers les paniers numériques. Les portails de vente directe aux consommateurs permettaient à des entreprises comme SCUF Gaming de proposer des configurateurs en temps réel, gérant les afflux de la période pandémique sans compromettre la satisfaction. Les boutiques spécialisées en jeux restaient pertinentes pour les achats à prix élevé en proposant des démonstrations, tandis que les grandes surfaces électroniques se concentraient sur les références grand public. Le référencement algorithmique du commerce électronique mettait en avant des produits de niche, élargissant les ventes longue traîne et offrant aux marques indépendantes une portée mondiale.

Les modèles d'abonnement à la livraison de mousses auriculaires de remplacement ou de modules de manette avaient également gagné des adeptes, soutenant des flux de revenus prévisibles et favorisant des communautés de marque centrées sur les mises à jour de micrologiciels et les modules complémentaires cosmétiques.

Par gamme de prix : le milieu de gamme domine, le premium accélère

Les accessoires dont le prix se situait entre 51 et 150 USD représentaient 46,25 % de la part de marché en 2025, équilibrant valeur et gains de performance notables. Les appareils premium au-dessus de 150 USD affichaient un TCAC de 13,03 %, reflétant la volonté des joueurs de rechercher des avantages marginaux et une esthétique soignée. Les équipements économiques sous 50 USD introduisaient les nouveaux venus sur le marché des accessoires de jeu, servant souvent de tremplin vers des mises à niveau milieu de gamme. Les coloris en édition limitée et le co-branding avec des équipes d'esport permettaient aux entreprises de pratiquer des prix premium sans modifications matérielles, tirant parti de la dynamique de rareté. Alors que les micrologiciels d'IA déverrouillaient des profils adaptatifs et la traduction en temps réel, les fournisseurs intégraient des abonnements logiciels aux références premium, transformant les périphériques en passerelles de revenus récurrents.

Analyse géographique

La part de 31,74 % de l'Amérique du Nord en 2025 avait reflété une infrastructure esport cohésive, des financements de parrainage solides et des cultures de créateurs en streaming bien ancrées. Les détaillants avaient bénéficié de calendriers de lancement coordonnés qui exploitaient les déballages des influenceurs pour accélérer les ventes. Les chocs tarifaires avaient augmenté les coûts à l'arrivée en 2025, incitant à la mutualisation des stocks et aux réapprovisionnements en flux tendu pour minimiser les immobilisations de capital.

Le TCAC à deux chiffres de l'Asie-Pacifique devait beaucoup à l'écosystème manufacturier de la Chine, qui avait resserré les cycles conception-livraison, et à la scène robuste de l'esport mobile en Asie du Sud-Est. Le soutien gouvernemental aux parcs technologiques en Inde et en Malaisie avait favorisé l'émergence de start-ups d'accessoires ciblant les esthétiques localisées et les gammes budgétaires. Les opérateurs télécoms régionaux avaient intégré des abonnements de passe de jeu dans leurs contrats 5G, stimulant les ventes de manettes incluses dans les kits de bienvenue.

Le marché européen avait mûri autour de la conformité ergonomique. L'Allemagne avait imposé des certifications de sécurité pour les chaises qui étaient devenues des références mondiales de facto. Les pays nordiques avaient privilégié les matériaux durables, influençant les normes d'approvisionnement mondiales. Les joueurs d'Amérique latine avaient opté pour des appareils filaires milieu de gamme en raison de droits d'importation plus élevés sur les produits à batteries au lithium, bien que l'Argentine et le Brésil aient commencé à accueillir des tournois régionaux stimulant les mises à niveau de casques. Au Moyen-Orient et en Afrique, les ventes de consoles premium avaient catalysé la demande d'accessoires, notamment durant les périodes promotionnelles du Ramadan, où les détaillants élargissaient les options de paiement en plusieurs fois.

Paysage concurrentiel

La concurrence s'était intensifiée à mesure que les marques leaders exécutaient une intégration verticale. L'acquisition de Fanatec par Corsair avait élargi ses périphériques de cockpit et absorbé la propriété intellectuelle de simulation tout en préservant les économies d'échelle dans le sourcing de plastiques et de circuits imprimés. Logitech s'était diversifié dans la réalité mixte avec le stylet MX Ink, signalant des ambitions dépassant le jeu pur. Razer avait rendu public l'écosystème WYVRN en mars 2025, positionnant une couche d'IA unifiant la télémétrie des appareils, la traduction vocale et l'éclairage adaptatif à travers son catalogue.

Les partenariats stratégiques illustraient les batailles autour du capital de marque : 100 Thieves avait sélectionné Razer comme fournisseur de casques et de chaises en juin 2025, tandis que FURIA avait obtenu le soutien de Logitech G le même mois, renforçant la présence en Amérique latine. Turtle Beach avait amplifié la modularité en lançant la manette Victrix Pro BFG Reloaded à 209,99 USD avec des sticks à effet Hall, soulignant un passage vers des composants résistants à la dérive. Les dépôts de brevets autour des bobines haptiques à faible consommation et des retours basés sur des gants laissaient entrevoir des orientations futures. La résilience de la chaîne d'approvisionnement était devenue un facteur différenciant ; les fournisseurs dotés d'alliances de premier rang avec les fabricants de puces avaient mieux résisté aux pénuries de capteurs et aligné leurs fenêtres de lancement sur les cycles GPU pour capter les effets de halo des grandes sorties PC.

La consolidation prévue pourrait s'intensifier à mesure que la complexité croissante des micrologiciels favorise les entreprises disposant d'équipes logicielles internes. Les acteurs de taille intermédiaire attireront vraisemblablement des offres d'acquisition s'ils possèdent des piles de connectivité propriétaires ou des brevets ergonomiques de niche. Les références en matière de durabilité ont gagné en notoriété ; les châssis en aluminium recyclé et les emballages biodégradables sont devenus des prérequis en Europe et des leviers marketing avancés ailleurs.

Leaders du secteur des accessoires de jeu

Logitech International SA

Razer Inc.

Mad Catz Global Limited

Turtle Beach Corporation

Dell Technologies Inc. (Alienware)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Turtle Beach a dévoilé la manette modulaire sans fil Victrix Pro BFG Reloaded dotée de sticks et gâchettes à effet Hall au prix de 209,99 USD ; les précommandes ont été ouvertes en septembre 2025.

- Juin 2025 : 100 Thieves a signé un partenariat pluriannuel avec Razer, couvrant les casques, manettes et chaises pour les équipes dans Call of Duty, Apex Legends, League of Legends, VALORANT et Marvel Rivals.

- Juin 2025 : FURIA a noué un partenariat avec Logitech G pour fournir des périphériques et un soutien technique aux joueurs professionnels et créateurs communautaires au Brésil.

- Mai 2025 : Corsair a annoncé de solides résultats au premier trimestre 2025 suite à l'intégration de Fanatec, citant un catalogue de simulation de course élargi et un service client amélioré.

Périmètre du rapport mondial sur le marché des accessoires de jeu

Un accessoire de jeu vidéo est un équipement matériel distinct nécessaire à l'utilisation d'une console de jeu vidéo ou enrichissant l'expérience de jeu. Les accessoires de jeu comprennent tous les dispositifs distincts du matériel et des logiciels dans un système de jeu.

Le marché des accessoires de jeu est segmenté par type de produit (manettes/joysticks, claviers de jeu, souris de jeu, casques de jeu, dispositifs de réalité virtuelle), type d'appareil (PC (ordinateurs de bureau et portables), consoles de jeu et smartphones) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Casques |

| Claviers de jeu |

| Souris de jeu |

| Manettes / Contrôleurs |

| Chaises de jeu |

| Autres types de produits |

| PC |

| Console |

| Mobile |

| Multiplateforme / Universel |

| Vente au détail en ligne | |

| Vente au détail hors ligne | Boutiques spécialisées en jeux |

| Magasins d'électronique grand public | |

| Hypermarchés et supermarchés |

| Économique (moins de 51 USD) |

| Milieu de gamme (51 USD - 150 USD) |

| Premium (au-dessus de 150 USD) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Casques | ||

| Claviers de jeu | |||

| Souris de jeu | |||

| Manettes / Contrôleurs | |||

| Chaises de jeu | |||

| Autres types de produits | |||

| Par compatibilité des appareils | PC | ||

| Console | |||

| Mobile | |||

| Multiplateforme / Universel | |||

| Par canal de distribution | Vente au détail en ligne | ||

| Vente au détail hors ligne | Boutiques spécialisées en jeux | ||

| Magasins d'électronique grand public | |||

| Hypermarchés et supermarchés | |||

| Par gamme de prix | Économique (moins de 51 USD) | ||

| Milieu de gamme (51 USD - 150 USD) | |||

| Premium (au-dessus de 150 USD) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des accessoires de jeu en 2026 ?

Il s'élevait à 14,39 milliards USD avec une perspective de croissance annuelle composée de 9,96 % vers 2031.

Quelle catégorie de produit détenait la première part de revenus ?

Les casques ont dominé avec 27,92 % de la part de marché des accessoires de jeu en 2025, sous-tendue par le besoin d'audio positionnel dans le jeu compétitif.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 12,21 %, portée par la hausse des revenus disponibles et l'adoption de l'esport mobile.

Qu'est-ce qui stimule la croissance des accessoires à prix premium ?

Les joueurs passionnés et les streamers professionnels ont investi dans des équipements haute performance, propulsant les appareils premium au-dessus de 150 USD à un TCAC de 13,03 %.

Comment les droits de douane affectent-ils les prix des accessoires ?

Les récents droits américains sur les produits électroniques importés ont augmenté les coûts à l'arrivée, incitant les marques à diversifier leur production et entraînant une hausse des prix de détail à court terme.

Quelles technologies façonneront les périphériques de nouvelle génération ?

L'intégration de l'IA, les haptiques avancés et les protocoles sans fil multiplateformes devraient définir la différenciation au cours des cinq prochaines années.

Dernière mise à jour de la page le: