Taille et part du marché des biofertilisants à base de mycorhizes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

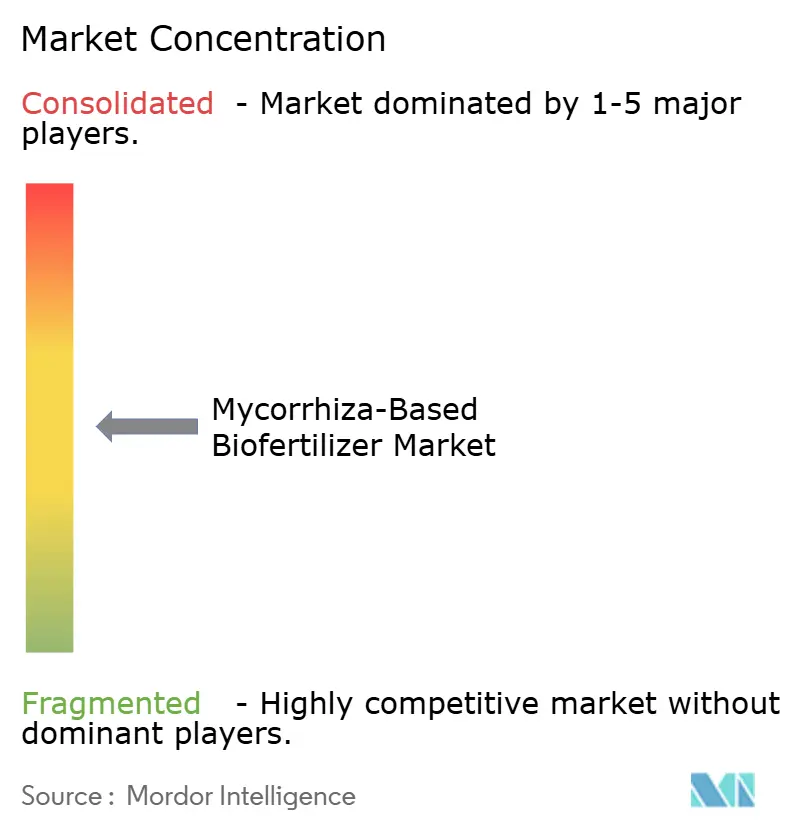

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofertilisants à base de mycorhizes par Mordor Intelligence

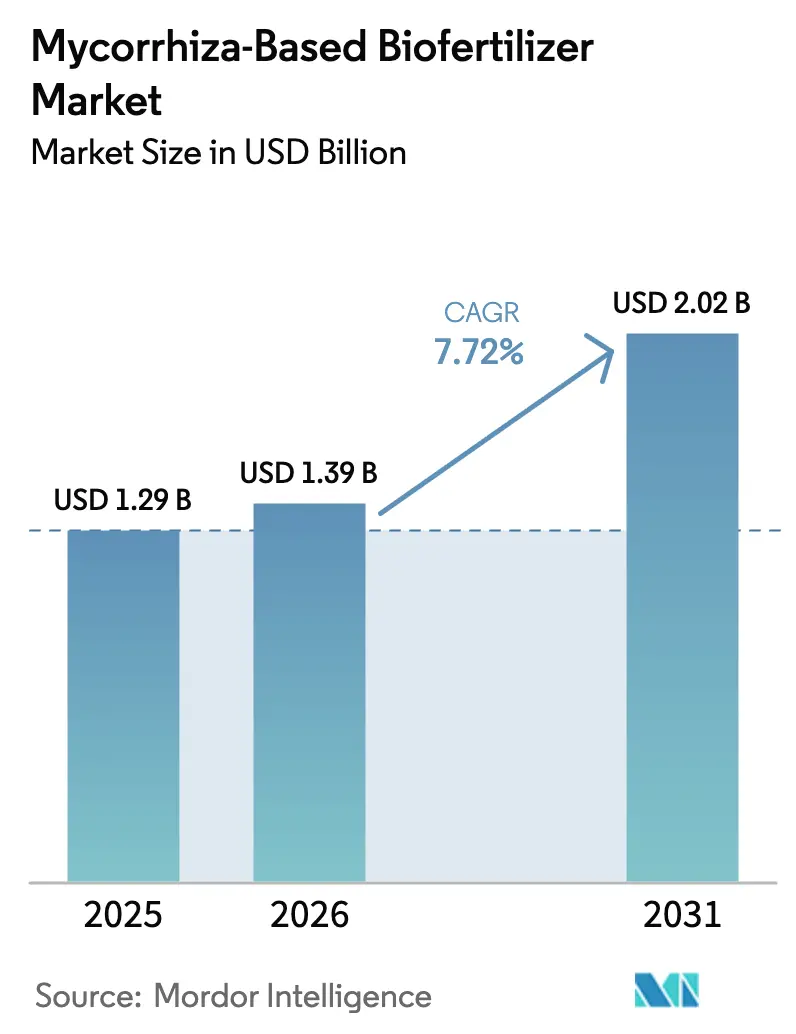

La taille du marché des biofertilisants à base de mycorhizes était évaluée à 1,29 milliard USD en 2025 et devrait progresser de 1,39 milliard USD en 2026 pour atteindre 2,02 milliards USD d'ici 2031, à un TCAC de 7,72 % au cours de la période de prévision (2026-2031). La pression croissante pour restaurer la santé des sols, les mandats réglementaires limitant l'utilisation des engrais synthétiques et les gains de rendement tangibles documentés dans les sols déficients en phosphore soutiennent la dynamique de la demande. Les grands producteurs de grandes cultures déploient des formulations granulaires ou appliquées sur les semences afin de réduire les coûts des intrants en phosphore tout en maintenant la productivité, et les exploitants de l'horticulture en serre attribuent la colonisation mycorhizienne à une production de qualité supérieure qui bénéficie de primes de prix sans résidus. Les leaders du marché ajoutent des innovations en matière d'encapsulation et de revêtement des semences qui prolongent la durée de conservation, facilitent la couverture de grandes surfaces et s'articulent avec les équipements d'agriculture de précision. Les investisseurs citent également les cadres de monétisation des crédits carbone, qui reconnaissent la séquestration du carbone dans le sol par la glomaline, comme un puissant moteur à long terme pour les grandes entreprises agricoles en Europe et en Amérique du Nord. Les stratégies concurrentielles s'articulent de plus en plus autour de consortiums multi-microbes et de la sélection de souches locales, une combinaison qui répond à la variance des performances sur le terrain tout en aidant les fournisseurs à se conformer aux nouvelles règles de l'Union européenne en matière d'étiquetage de la viabilité des spores.

Principaux enseignements du rapport

- Par type de culture, les grandes cultures représentaient 75,40 % de la part du marché des biofertilisants à base de mycorhizes en 2025, tandis que les cultures horticoles devraient progresser à un TCAC de 8,27 % jusqu'en 2031.

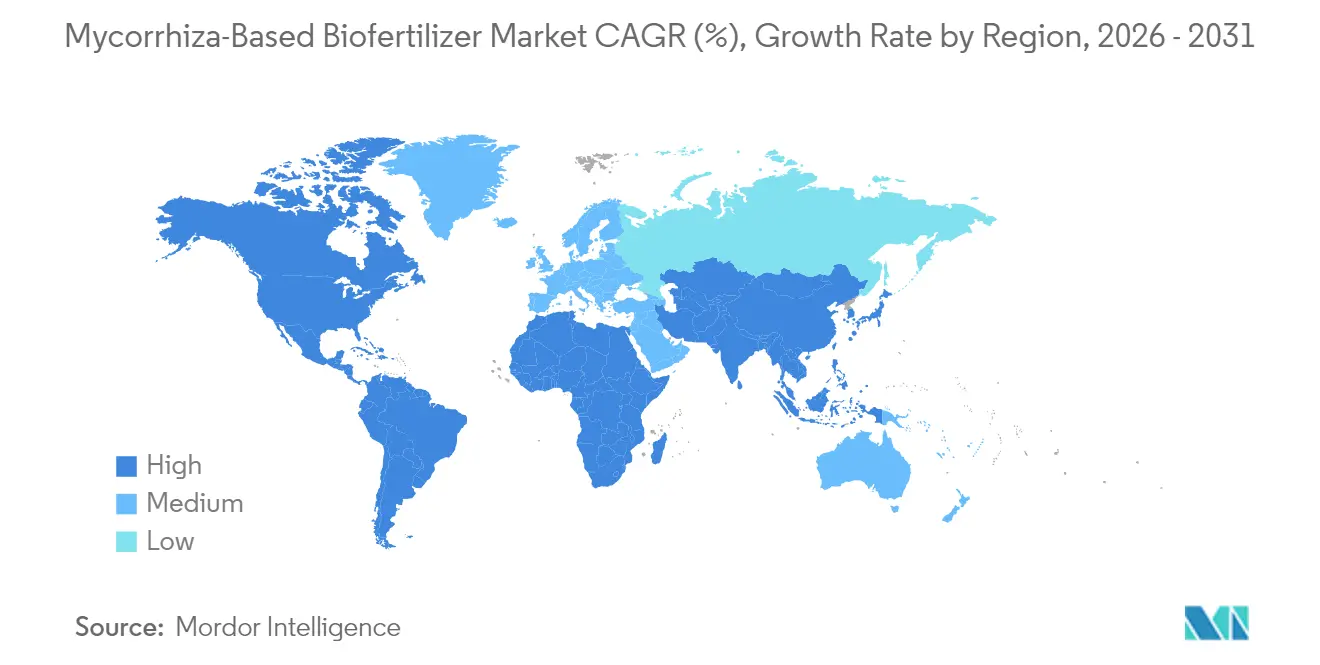

- Par géographie, l'Europe représentait 54,85 % de la taille du marché des biofertilisants à base de mycorhizes en 2025, et l'Amérique du Nord progresse à un TCAC de 8,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biofertilisants à base de mycorhizes

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des surfaces en agriculture biologique | +2.1% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Pression réglementaire pour réduire les engrais synthétiques | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Gains de rendement avérés dans les sols déficients en phosphore | +1.5% | Mondial, notamment Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Demande croissante de produits sans résidus | +1.3% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Monétisation des crédits carbone via la séquestration du carbone dans le sol | +0.9% | Europe, Amérique du Nord et Brésil | Long terme (≥ 4 ans) |

| Les synergies de revêtement de précision des semences accélèrent l'adoption | +0.5% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Essor des surfaces en agriculture biologique

Les terres agricoles certifiées biologiques à l'échelle mondiale ont atteint 76,4 millions d'ha en 2024, soit une augmentation de 12,8 % par rapport à 2023 [1]IFOAM, "The World of Organic Agriculture 2025," ifoam.org. Le règlement de l'Union européenne 2018/848 oblige les producteurs biologiques à documenter l'amélioration de la biodiversité des sols, positionnant de fait les inoculants mycorhiziens comme un intrant par défaut. Des essais en champ vérifiés montrent des gains de rendement de 8 à 15 % dans les céréales biologiques dans des conditions limitantes en phosphore, et la prime de prix de 25 à 40 % obtenue par les produits certifiés compense les coûts d'inoculation.

Pression réglementaire pour réduire les engrais synthétiques

La stratégie « De la ferme à la table » de l'Union européenne vise une réduction de 20 % de l'utilisation des engrais minéraux d'ici 2030, et le programme « Climate-Smart Commodities » du Département américain de l'Agriculture (USDA) oriente des subventions de partage des coûts vers les intrants biologiques [2]Commission européenne, "Objectifs de la stratégie De la ferme à la table," ec.europa.eu. De même, des initiatives réglementaires gagnent du terrain en Amérique du Nord. Par exemple, le Programme national biologique du Département américain de l'Agriculture (USDA) a récemment révisé les normes relatives à la production de champignons et d'aliments pour animaux de compagnie, s'inscrivant dans des efforts politiques plus larges visant à promouvoir les intrants biologiques. Les champignons mycorhiziens, qui peuvent couvrir jusqu'à 80 % des besoins en phosphore d'une plante, offrent aux producteurs une solution viable pour maintenir la conformité sans compromettre les rendements.

Gains de rendement avérés dans les sols déficients en phosphore

Les méta-analyses des essais en champ mycorhiziens indiquent que les réponses optimales en termes de rendement sont obtenues à des niveaux de phosphore dans le sol de 15 à 25 kg de P par hectare. Ces conditions se rencontrent dans environ 40 % des terres cultivées mondiales, notamment dans les régions tropicales et semi-arides. Des études en champ récentes menées dans des sols déficients en phosphore révèlent que l'inoculation mycorhizienne améliore l'efficacité d'utilisation du phosphore de 78 % dans les légumineuses et de 45 % dans les céréales, entraînant des augmentations de rendement de 15 à 25 % dans des conditions à faibles intrants. L'impact économique est particulièrement notable dans des régions telles que l'Afrique subsaharienne et certaines parties de l'Asie, où les coûts des engrais phosphatés représentent 30 à 40 % du total des dépenses en intrants. Cela rend les alternatives biologiques économiquement viables, même à des prix plus élevés. Les protocoles avancés de tests des sols permettent désormais une application de précision basée sur les indices de réactivité mycorhizienne, permettant aux agriculteurs de concentrer leurs efforts d'inoculation sur les champs présentant le plus fort potentiel de bénéfice.

Demande croissante de produits sans résidus

Des enquêtes auprès des consommateurs font état d'une augmentation annuelle de 23 % de la volonté de payer des primes pour des fruits et légumes sans résidus. Des études sur les tomates en serre en Espagne ont démontré une réduction de 90 % de l'incidence de Tuta absoluta et une augmentation de 13 % du rendement après un traitement mycorhizien. Cette approche permet aux producteurs d'atteindre les normes de certification zéro résidu. Des détaillants tels que Whole Foods et Carrefour imposent désormais la certification zéro résidu pour les catégories de produits haut de gamme, stimulant la demande du marché et soutenant la prime de coût de 15 à 20 % associée aux inoculants mycorhiziens. Le mécanisme de résistance induit par les mycorhizes fonctionne via des voies de résistance systémique acquise, offrant une protection à large spectre contre les agents pathogènes fongiques et les insectes nuisibles sans laisser de résidus détectables.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Courte durée de conservation et besoins en chaîne du froid | -1.2% | Mondial, particulièrement aigu sous les tropiques | Court terme (≤ 2 ans) |

| Manque de sensibilisation des agriculteurs et variance des performances sur le terrain | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2–4 ans) |

| Risques écoLogiques liés aux souches envahissantes suscitant un examen accru | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Étiquetage de la viabilité des spores par l'Union européenne pour augmenter les coûts de conformité | -0.4% | Europe | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et besoins en chaîne du froid

La viabilité des spores diminue de 15 à 25 % par mois à des températures ambiantes, et la distribution réfrigérée augmente les coûts à destination de 30 à 40 % [3]MDPI, "Shelf-Life Challenges in Mycorrhizal Products," mdpi.com. Bien que l'encapsulation alginate-chitosane prolonge la durée de conservation à 18 mois, les coûts de fabrication augmentent de 25 à 35 %, limitant l'accessibilité dans les régions sensibles aux prix. Les limites de l'infrastructure de distribution dans les marchés émergents entraînent des goulets d'étranglement dans la chaîne d'approvisionnement, car de nombreuses régions manquent d'installations de stockage réfrigéré suffisantes pour les produits biologiques. De plus, l'Autorité européenne de sécurité des aliments exige des tests de viabilité des spores à plusieurs stades du cycle de vie du produit, ce qui augmente les coûts de conformité. Ces coûts représentent un défi plus important pour les petits fabricants qui ne disposent pas de laboratoires de contrôle qualité dédiés.

Manque de sensibilisation des agriculteurs et variance des performances sur le terrain

Environ 34 % des études en champ publiées rapportent des avantages négligeables en termes de rendement, érodant la confiance des producteurs. Les performances dépendent des populations fongiques indigènes, du pH du sol et de la génétique des cultures, des facteurs que de nombreux agriculteurs peinent à diagnostiquer. Les services de vulgarisation en Asie-Pacifique, au Moyen-Orient et en Afrique manquent d'expertise en matière d'intrants biologiques, allongeant la courbe d'adoption. Les défis éducatifs sont particulièrement importants dans les régions en développement, où les services de vulgarisation manquent souvent d'une expertise suffisante en matière d'intrants biologiques. Cela se traduit par des pratiques d'application sous-optimales qui diminuent l'efficacité. Les analyses économiques suggèrent que les agriculteurs ont généralement besoin de 2 à 3 saisons de croissance réussies pour gagner confiance dans les produits mycorhiziens, ce qui contribue à une courbe d'adoption prolongée et limite les taux de pénétration du marché. De plus, l'absence de mesures de performance standardisées pour les différents types de sols et conditions climatiques complique les prévisions de résultats, incitant à une adoption prudente même dans les zones où les avantages ont été démontrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les grandes cultures ancrent la demande, l'horticulture accélère la croissance

Les grandes cultures ont représenté 75,40 % de la part du marché des biofertilisants à base de mycorhizes en 2025, ancrées par les surfaces en maïs, soja et blé qui valorisent l'efficacité d'utilisation du phosphore et la résilience à la sécheresse. Les producteurs de maïs ont documenté des gains de rendement de 8 à 12 % dans des conditions limitantes en phosphore, tandis que les champs de soja bénéficient de la symbiose entre les mycorhizes et Bradyrhizobium. Les parcelles de blé en semis direct montrent une colonisation plus élevée que les sols travaillés de manière conventionnelle, soulignant les pratiques de conservation qui favorisent la persistance des champignons. La taille du marché des biofertilisants à base de mycorhizes continue de s'étendre, les cultures horticoles affichant le TCAC le plus rapide à 8,27 %, portées par les poivrons, les fraises et les tomates en serre, où la certification sans résidus commande des prix premium et la colonisation mycorhizienne augmente les concentrations de phytochimiques liés à la saveur. Les exploitants de serres néerlandaises et espagnoles associent de plus en plus les mycorhizes à des solutions biologiques de lutte contre les ravageurs pour respecter les politiques de résidu zéro des détaillants. Les fournisseurs de grandes cultures se concentrent sur des supports granulaires optimisés en termes de coûts et des packages de traitement de semences compatibles avec les planteuses de précision. En horticulture sous serre, les poudres mouillables et les suspensions liquides dominent parce qu'elles s'intègrent aux systèmes de fertirrigation et permettent aux praticiens d'ajuster la densité d'inoculum en fonction des cycles culturaux. Les segments de cultures industrielles tels que le coton et la canne à sucre progressent régulièrement au Brésil et en Inde, où les prix du phosphore restent élevés et les coûts des intrants mycorhiziens sont amortis sur des avantages plurisaisonniers.

Analyse géographique

L'Europe a conservé une part de 54,85 % du marché des biofertilisants à base de mycorhizes en 2025, soutenue par des surfaces biologiques dépassant 16,9 millions d'ha et des mandats stricts de réduction des engrais. L'Allemagne, la France et l'Italie mènent l'adoption grâce à des programmes de subventions qui remboursent jusqu'à 40 % des coûts des intrants biologiques. Les nations d'Europe de l'Est déploient de plus en plus des souches indigènes pour respecter les directives continentales en matière de risques écologiques.

L'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 8,22 %, soutenue par des réseaux robustes d'essais à la ferme tels que GROWMARK MiField qui valident les retours économiques sur des mosaïques de sols variables. Le financement des subventions « Climate-Smart » des États-Unis rembourse les producteurs pour leurs dépenses en intrants biologiques, accélérant l'expérimentation commerciale. Les producteurs de prairies canadiennes utilisent l'inoculation mycorhizienne pour améliorer la tolérance à la sécheresse des oléagineux, une caractéristique essentielle à mesure que la variabilité climatique s'intensifie.

L'adoption en Asie-Pacifique progresse en Inde, en Chine et en Australie. L'alliance KRIBHCO-Novonesis en Inde adapte les formulations aux sols rouges et latéritiques, tandis que les grandes ceintures de blé australiennes exploitent les réseaux fongiques pour la conservation de l'humidité.

Les hectares en Amérique du Sud progressent régulièrement, avec 83 produits multi-microbes enregistrés au Brésil couvrant 70 millions d'ha, témoignant de l'ouverture des régulateurs et de la réceptivité des producteurs. L'adoption au Moyen-Orient et en Afrique s'appuie sur des essais en terres arides démontrant les avantages en termes d'efficacité d'utilisation de l'eau et de tolérance à la salinité.

Paysage concurrentiel

Le marché des biofertilisants à base de mycorhizes affiche une concentration modérée, les cinq premiers acteurs représentant une part significative du chiffre d'affaires mondial en 2024. Les entreprises leaders emploient des stratégies telles que les partenariats, les fusions et les acquisitions pour étendre leur présence géographique et diversifier leurs portefeuilles de produits. Par exemple, Novonesis Group, créé en 2024 à la suite de la fusion de Novozymes et Chr. Hansen, a développé la production d'inoculants sur quatre continents. De même, Koppert Biological Systems BV a étendu sa portée commerciale grâce à un partenariat en 2024 avec Amoéba pour co-promouvoir le biofongicide AXPERA, en l'intégrant avec des produits mycorhiziens pour offrir des solutions biologiques complètes de protection des cultures. D'autres acteurs importants, tels que Premier Tech Ltd et Valent BioSciences LLC, se concentrent sur la découverte de souches indigènes et le développement de formulations spécifiques à chaque région pour répondre à la demande croissante de champignons adaptés aux conditions locales des sols.

L'innovation sur le marché des biofertilisants à base de mycorhizes est portée par les avancées dans les consortiums multi-espèces, les technologies d'encapsulation et la compatibilité avec les produits de traitement des semences. Les brevets déposés en 2024-2025 mettent en évidence les développements dans la prolongation de la durée de conservation, la cinétique de libération des spores et les systèmes de délivrance de précision, qui permettent la synchronisation avec la germination des cultures et améliorent les performances sur le terrain. La concurrence s'intensifie autour des combinaisons de souches propriétaires, des mécanismes de délivrance avancés et de l'intégration avec les services d'agriculture de précision, aboutissant à des offres différenciées à haute valeur ajoutée.

Les acteurs émergents tirent parti des capacités de production localisées, de la fermentation sous contrat et des centres de compostage pour réduire les coûts tout en respectant les réglementations nationales sur la biodiversité des sols. Les partenariats de distribution avec les grandes semencières offrent aux acteurs établis des canaux de vente intégrés, réduisant les coûts d'acquisition de clients. Le paysage concurrentiel évolue de plus en plus vers des solutions biologiques intégrées, où les inoculants mycorhiziens sont associés à des micro-organismes complémentaires et à des outils d'agronomie numérique pour améliorer les performances des cultures et les résultats en matière de durabilité.

Leaders du secteur des biofertilisants à base de mycorhizes

Koppert Biological Systems BV

Novonesis Group

Atlantica Agricola

Biolchim S.P.A. (J.M. Huber Corporation)

Gujarat State Fertilizers & Chemicals Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Des essais en champ dans le sud de l'Espagne ont démontré que l'inoculation mycorhizienne réduisait l'incidence du ravageur Tuta absoluta de 90 % tout en augmentant les rendements de tomates de 13 % dans des conditions commerciales de serre, validant les applications de lutte biologique contre les ravageurs pour les cultures à haute valeur ajoutée.

- Septembre 2024 : KRIBHCO s'est associé à Novonesis pour commercialiser le biofertilisant mycorhizien KRIBHCO Rhizosuper à travers l'Inde, en tirant parti de la technologie propriétaire LCO Promoter de Novonesis et en ciblant le marché indien en expansion des produits biologiques avec des formulations spécifiques à chaque région, tarifées à 6-7 USD par acre.

- Juin 2024 : Des institutions de recherche brésiliennes ont documenté le déploiement réussi de consortiums mycorhiziens sur 70 millions d'hectares, avec 83 produits multi-microbes enregistrés à l'échelle nationale, démontrant l'adoption commerciale à grande échelle et l'acceptation réglementaire des intrants biologiques dans les principaux marchés agricoles.

Portée du rapport mondial sur le marché des biofertilisants à base de mycorhizes

| Cultures industrielles |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Par pays | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Type de culture | Cultures industrielles | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Géographie | Afrique | Par pays | Égypte |

| Nigéria | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen correspond au volume moyen de mycorhizes appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures industrielles (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures des produits biologiques agricoles comprend divers produits qui fournissent des nutriments végétaux essentiels et améliorent la qualité du sol.

- TYPE - La mycorhize est un champignon bénéfique qui établit une relation symbiotique avec les cultures pour stimuler l'absorption nutritive et améliorer la qualité du sol.

| Mot-clé | Définition |

|---|---|

| Cultures industrielles | Les cultures industrielles sont des cultures non destinées à la consommation, vendues en totalité ou en partie pour la fabrication de produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La lutte intégrée contre les ravageurs est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nuisibles aux ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples couramment utilisés d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives associées à d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants, formulés pour assurer une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme provoquant une maladie chez son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés aux cultures et à réduire le recours aux pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages qu'ils causent aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, destinés à améliorer la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, telles que la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés connexes. |

| Service de recherche agricole (ARS) | L'ARS (Agricultural Research Service) est la principale agence de recherche scientifique interne du Département américain de l'Agriculture (USDA). Son objectif est de trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits dérivés de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines absorbantes des plantes supérieures, dans laquelle la plante et le champignon bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.