Taille et part du marché des nano-engrais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

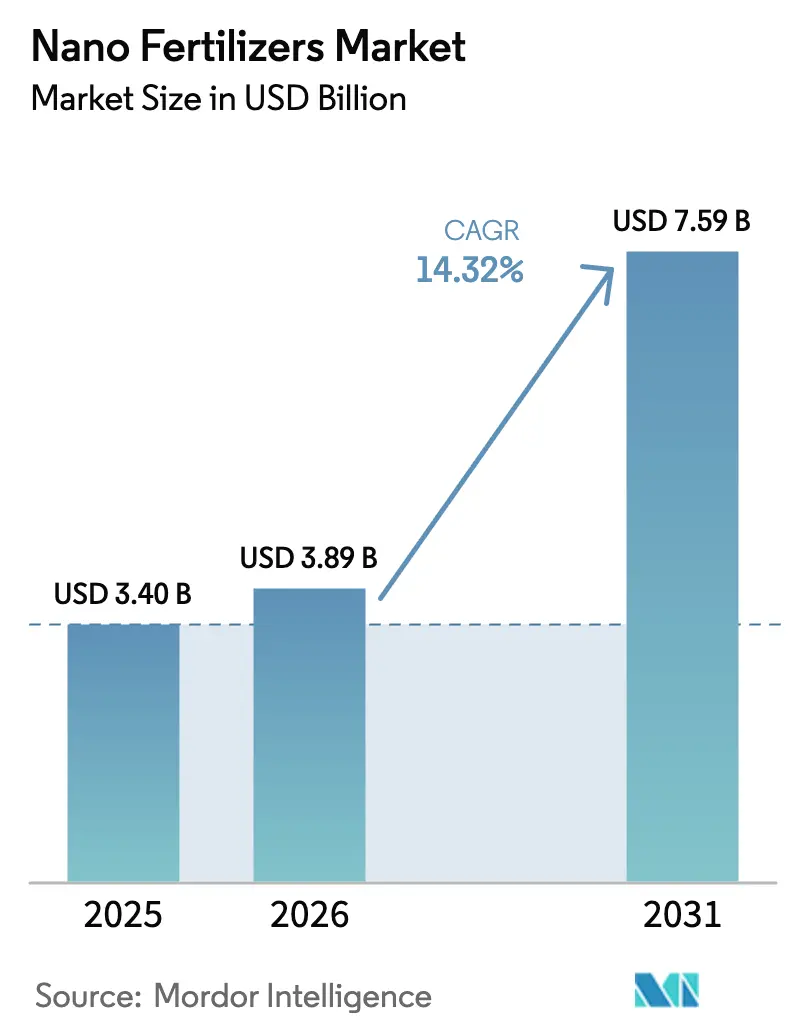

| Taille du Marché (2026) | 3.89 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

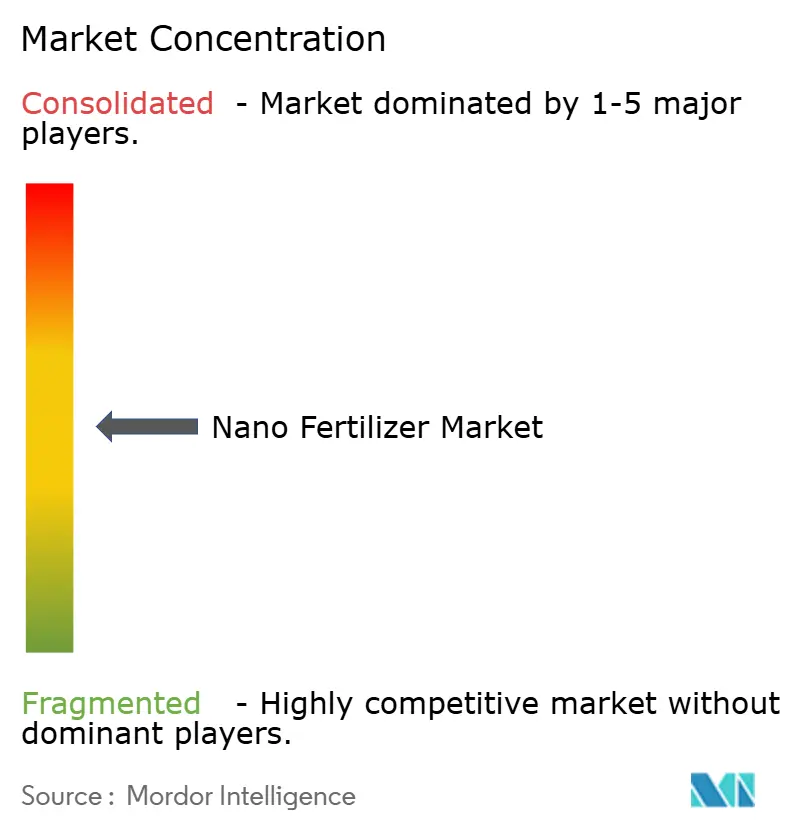

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nano-engrais par Mordor Intelligence

La taille du marché des nano-engrais en 2026 est estimée à 3,89 milliards USD, en progression par rapport à la valeur de 2025 de 3,40 milliards USD, avec des projections pour 2031 indiquant 7,59 milliards USD, soit une croissance à un TCAC de 14,32 % sur la période 2026-2031. La croissance du marché est portée par les technologies de distribution précise des nutriments qui réduisent les pertes d'intrants, soutiennent les pratiques agricoles durables et répondent aux réglementations environnementales. La demande de nano-engrais dépasse celle des engrais conventionnels, ce qui témoigne d'une transition vers des intrants agricoles plus efficaces. Les grands producteurs agricoles intègrent les nano-engrais dans leurs systèmes agricoles intégrés, combinant imagerie satellitaire, applications par drone et analyses de sol. Les fabricants développent des formulations liquides et réactives compatibles avec les équipements existants, tandis que les avancées dans les nanovecteurs d'origine biologique contribuent à réduire l'écart de prix par rapport aux engrais conventionnels.

Principaux enseignements du rapport

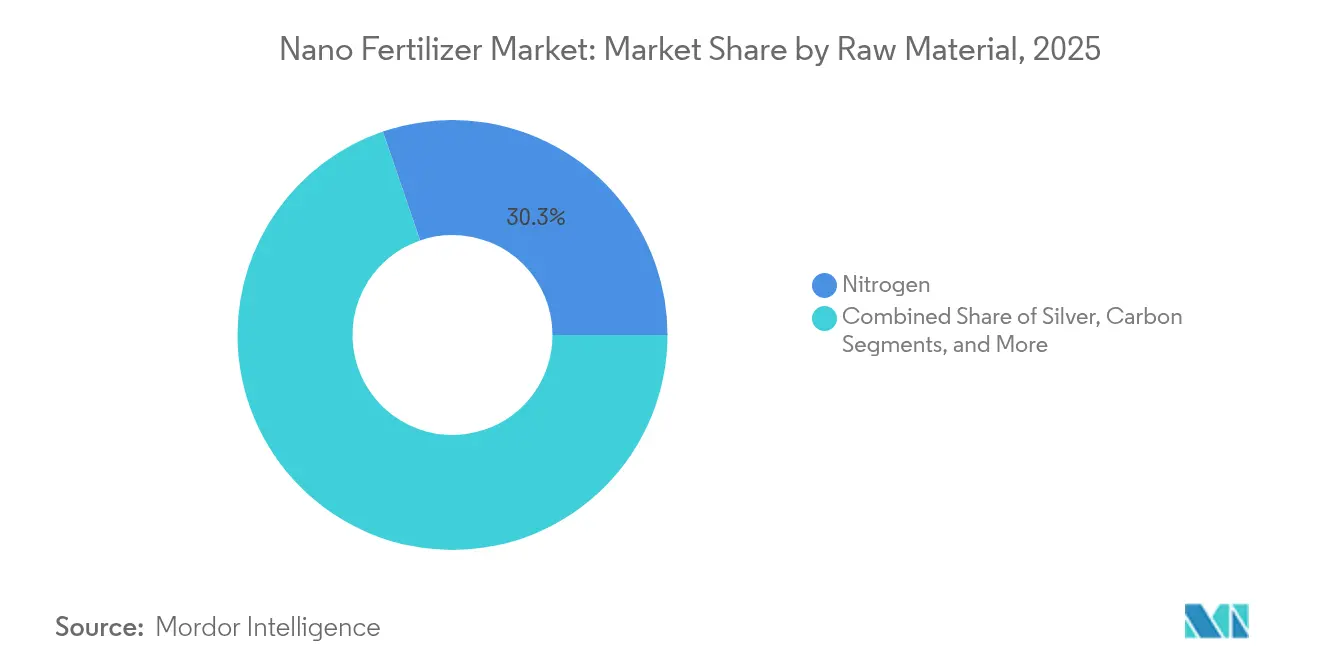

- Par matière première, l'azote a dominé avec une part de marché de 30,25 % en 2025, tandis que les produits à base d'argent devraient croître à un TCAC de 12,6 % jusqu'en 2031.

- Par méthode d'application, le traitement du sol a été en tête avec une part de marché de 54,55 % en 2025, la pulvérisation foliaire affichant la croissance la plus élevée avec un TCAC de 13,15 %.

- Par type de culture, les céréales et grains ont dominé avec une part de 46,85 % en 2025, tandis que le segment des fruits et légumes se développe à un TCAC de 12,35 %.

- Par forme de formulation, les produits liquides détenaient une part de marché de 60,10 % en 2025, tandis que les formats gel et hydrogel croissent à un TCAC de 15,95 %.

- Par mécanisme de libération, la nano-suspension conventionnelle a capturé une part de 49,95 % en 2025, le nano-vecteur intelligent à réponse aux stimuli enregistrant la croissance la plus rapide avec un TCAC de 16,85 %.

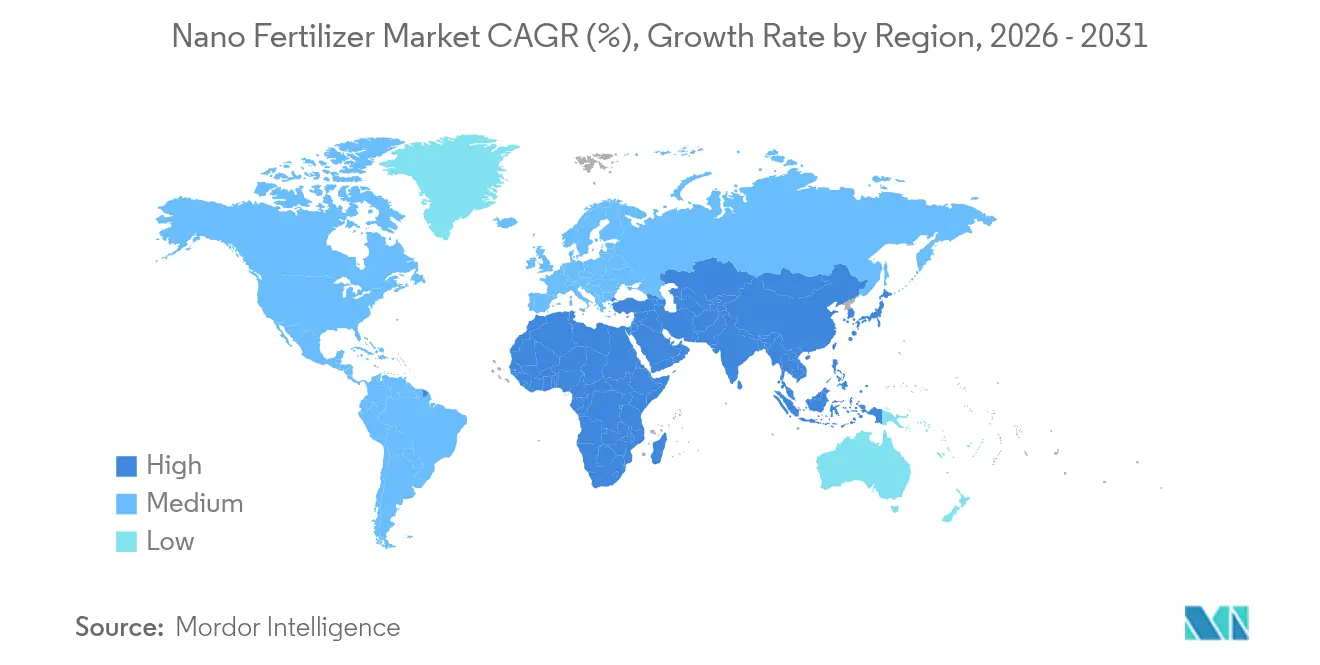

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 32,45 % en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 11,62 % jusqu'en 2031.

- Indian Farmers Fertiliser Cooperative Ltd. (IFFCO), EuroChem Group et Aqua-Yield Operations LLC (Nano Yield) contrôlent 29,4 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des nano-engrais

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante d'engrais à haute efficacité | +3.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Nécessité d'améliorer l'efficacité d'utilisation des nutriments et la productivité des terres | +2.8% | Régions à sols dégradés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Subventions gouvernementales et incitations aux crédits carbone pour les nano-engrais | +2.4% | Inde, Europe, Canada, Brésil | Moyen terme (2-4 ans) |

| Plateformes de micro-dosage de précision par drone | +1.9% | Amérique du Nord, Europe, Chine, Australie | Court terme (≤ 2 ans) |

| Nanovecteurs d'origine biologique issus de déchets agricoles réduisant les obstacles réglementaires | +1.7% | Mondial, avec adoption précoce en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des nano-engrais dans les systèmes de notation de l'agriculture régénératrice | +1.1% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante d'engrais à haute efficacité

Les formulations nano offrent une efficacité d'utilisation des nutriments supérieure de 30 % par rapport aux engrais conventionnels, aidant les exploitants agricoles à augmenter les rendements tout en préservant la santé des sols. Ces formulations affichent des taux d'absorption allant jusqu'à 80 %, permettant des rendements supérieurs de 20 % tout en réduisant les volumes d'application de 50 %. Le passage de sacs lourds à des contenants liquides compacts réduit les coûts logistiques pour les producteurs. Les agriculteurs de maïs en Amérique du Nord et de blé en Europe ont adopté ces solutions, les plateformes de conseil intégrant les recommandations sur les nano-engrais dans la modélisation saisonnière des cultures. Bien que les prix des formulations nano dépassent ceux des produits granulaires, ils offrent des coûts de production totaux inférieurs dans les régions où les loyers fonciers sont élevés et où les exigences de conformité environnementale sont importantes.

Nécessité d'améliorer l'efficacité d'utilisation des nutriments et la productivité des terres

Une distribution des nutriments adaptée à l'absorption des plantes est une exigence de premier plan dans les régions confrontées à la dégradation des sols. Les engrais traditionnels perdent jusqu'à 50 % de leurs nutriments par lessivage et volatilisation. Les nano-revêtements à libération contrôlée alignent la disponibilité des nutriments sur les périodes d'absorption racinaire, augmentant l'efficacité du zinc de 27 % dans les essais sur le blé et réduisant l'accumulation de résidus dans le sol de 33 %. Les entreprises agroalimentaires cherchant à vérifier leurs pratiques d'approvisionnement durable ont réagi positivement à ces résultats, conduisant à l'inclusion d'engrais enrichis aux nano-matériaux dans les cahiers des charges de l'agriculture contractuelle. Cela a créé un marché croissant pour les fournisseurs capables de démontrer à la fois des gains de productivité agricole et des bénéfices environnementaux.

Subventions gouvernementales et incitations aux crédits carbone pour les nano-engrais

Les politiques gouvernementales créent des conditions économiques favorables pour les produits nano-engrais. La subvention indienne sur le nano-urée réduit les coûts des agriculteurs de 10 % par rapport à l'urée conventionnelle et stimule l'expansion de la production nationale. Le système canadien d'échange de crédits carbone fournit des crédits liés aux engrais de 35 à 45 USD par tonne métrique d'équivalent CO₂ réduit, les nano-engrais étant éligibles en raison de la réduction des émissions d'oxyde nitreux. Ces incitations financières augmentent l'adoption parmi les utilisateurs sensibles aux prix, notamment les coopératives d'agriculteurs de petite taille qui mutualisent leurs ressources et leurs revenus de crédits carbone. Des réglementations similaires au Brésil et dans l'UE sont susceptibles de créer des effets de marché comparables dans les années à venir.

Plateformes de micro-dosage de précision par drone

Les drones agricoles équipés de systèmes de pulvérisation compatibles avec les nano-formulations délivrent des gouttelettes précises sur les canopées des plantes, augmentant l'absorption foliaire à 90 % tout en réduisant les volumes d'application de 50 %. Des essais sur le terrain dans des exploitations de soja et des vergers démontrent des rendements supérieurs de 15 % et une réduction de 20 % de l'utilisation d'engrais grâce à des caméras à intelligence artificielle et des trajectoires d'application à débit variable. Les fabricants d'équipements proposent des offres combinées nano-formulation et drone via des options de crédit-bail pour réduire les coûts initiaux. Cette intégration permet aux fournisseurs de technologies agricoles de proposer des services complets de nutrition et d'application avec des modèles de revenus par abonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de R&D et de production | -2.10% | Mondial, petits fabricants | Moyen terme (2-4 ans) |

| Pression concurrentielle sur les prix des engrais conventionnels | -1.80% | Marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementations incertaines sur les résidus de nanoparticules sur les marchés d'exportation | -1.60% | Europe, Japon, Corée du Sud et autres marchés à réglementation stricte | Moyen terme (2-4 ans) |

| Perception des consommateurs et préoccupations relatives à la nano-toxicité dans les chaînes de produits frais | -1.30% | Amérique du Nord, Europe, marchés d'exportation à haute valeur ajoutée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de R&D et de production

Les coûts de production des systèmes de broyage de qualité laboratoire, d'encapsulation et de contrôle qualité sont trois à cinq fois supérieurs à ceux des engrais en vrac. L'exigence de lignes de dispersion de précision et de réacteurs de revêtement avancés nécessite des investissements en capital importants, ce qui crée des barrières pour les petites entreprises et maintient une concentration modérée du marché. Bien que les économies d'échelle réduisent ces coûts grâce aux procédés de nanovecteurs d'origine biologique qui diminuent les dépenses en matières premières de 35 % et réduisent le temps de traitement, les analystes indiquent qu'une réduction supplémentaire des coûts de 40 % est nécessaire pour atteindre la parité de prix avec les engrais conventionnels haut de gamme. Cet écart de coût laisse présager une consolidation continue du secteur et des accords de licence à moyen terme.

Pression concurrentielle sur les prix des engrais conventionnels

Les engrais azotés et phosphatés en vrac maintiennent des réseaux de distribution étendus et des coûts de production faibles, ce qui se traduit par des alternatives en nano-engrais affichant des prix 70 à 150 % plus élevés sur de nombreux marchés de cultures de commodités. Bien que les enquêtes auprès des agriculteurs indiquent un intérêt pour les avantages de performance des nano-engrais, seulement 25 % des producteurs sont prêts à payer les prix premium actuels. Ce défi tarifaire est particulièrement significatif dans les segments de céréales fourragères aux marges bénéficiaires étroites. Les fournisseurs répondent en proposant des formulations liquides concentrées pour réduire les coûts de transport et des plans de paiement basés sur la récolte pour répartir les coûts tout au long de la saison de croissance. La sensibilité aux prix continue de limiter l'expansion du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : l'azote en tête, l'argent gagne du terrain

Les formulations à base d'azote représentent 30,25 % de la taille du marché des nano-engrais en 2025, en raison de leur rôle essentiel dans la synthèse des protéines et la formation de la chlorophylle dans les cultures de base. Ces formulations atteignent des taux d'utilisation de 80 à 90 %, nettement supérieurs aux 35 % de l'urée conventionnelle. Le nano-urée d'IFFCO démontre les avantages logistiques, car une bouteille de 500 ml remplace un sac de 45 kg, réduisant les coûts de transport et de manutention. L'adoption généralisée dans les régions productrices de céréales en Inde et en Amérique du Sud démontre la polyvalence de l'azote, bien que les organismes de réglementation accroissent leur surveillance des rejets de nanoparticules, incitant les entreprises à mettre en avant les études sur la biodégradabilité.

Les nano-engrais à base d'argent projettent un TCAC de 12,6 % jusqu'en 2031, portés par leurs doubles avantages agricoles. Les recherches sur les tomates et les baies montrent une réduction de 70 % de la présence de pathogènes à des concentrations d'argent de 15 à 25 ppm, accompagnée d'améliorations de la qualité des rendements. Cette combinaison bénéficie particulièrement aux opérations horticoles orientées vers l'exportation où le contrôle des maladies a un impact direct sur les revenus. En réponse à des réglementations plus strictes sur les résidus d'argent, les fabricants développent des formulations à dose réduite qui maintiennent l'efficacité antimicrobienne tout en respectant les exigences de teneurs maximales en résidus de l'UE et du Japon.

Par méthode d'application : le traitement du sol domine, la pulvérisation foliaire s'accélère

Les traitements du sol représentent 54,55 % de la taille du marché des nano-engrais en 2025, principalement en raison de l'expérience des agriculteurs avec les équipements d'application en sillon et à la volée. Les nano-revêtements à libération contrôlée réduisent le lessivage des nutriments jusqu'à 60 %, ce qui est significatif pour les régions soumises à des restrictions sur les nitrates. La compatibilité avec les machines agricoles existantes élimine les coûts de mise à niveau des équipements, facilitant l'adoption parmi les exploitations familiales de taille moyenne.

Les applications par pulvérisation foliaire affichent un TCAC de 13,15 %, portées par une absorption rapide par les feuilles qui réduit le temps de réponse et les besoins globaux en nutriments. Avec des taux d'absorption atteignant 90 %, les agriculteurs peuvent réduire les volumes d'application, tandis que la distribution par drone améliore la précision d'application. Les producteurs de légumes en serre aux Pays-Bas obtiennent un retour sur investissement en une saison grâce à l'augmentation du rendement commercialisable et à la réduction des coûts de main-d'œuvre pour les opérations de pulvérisation au sol.

Par type de culture : les céréales et grains dominent, les fruits et légumes progressent

Les céréales et grains détiennent une part de marché de 46,85 % en 2025, principalement en raison des vastes superficies cultivées en blé, riz et maïs. Les recherches démontrent que les applications de nano-zinc augmentent les rendements du riz de 20 % et améliorent la teneur en micronutriments des grains, conduisant à une adoption soutenue par les agriculteurs au fil des saisons de croissance. Les services de vulgarisation agricole en Asie ont intégré les directives sur les nano-engrais dans les protocoles de gestion des nutriments, facilitant une mise en œuvre à grande échelle.

Le segment des fruits et légumes devrait croître à un TCAC de 12,35 %, porté par l'amélioration de la qualité des cultures grâce à un apport précis en nutriments. Les recherches indiquent que les nano-engrais au silicium augmentent la durée de conservation des tomates de 25 % et stimulent la teneur en vitamine C de 15 %, des avantages qui se traduisent directement par des conditions d'approvisionnement favorables en grande distribution. Malgré des coûts d'intrants plus élevés, les retours significatifs ont conduit à une adoption accrue, notamment parmi les producteurs orientés vers l'exportation dans les régions méditerranéenne et andine.

Par forme de formulation : le liquide règne, le gel et l'hydrogel progressent fortement

Les produits liquides détenaient une part de marché de 60,10 % en 2025, leurs propriétés d'écoulement permettant une application efficace par irrigation goutte-à-goutte, systèmes pivots et pulvérisation aérienne sans obstruction des buses. Ces formulations atteignent un coefficient de variation inférieur de 30 à 40 % par rapport aux produits granulaires, ce qui se traduit par un développement uniforme des cultures et une augmentation des rendements commercialisables dans l'agriculture extensive.

Le segment gel et hydrogel projette un TCAC de 15,95 %. Ces formulations utilisent des polymères hydrophiles pour retenir l'humidité du sol et contrôler la libération des nutriments, réduisant les besoins en irrigation jusqu'à 30 % dans les zones déficitaires en eau. Leur amélioration de 35 à 45 % de l'efficacité d'utilisation des nutriments les rend indispensables dans les régions soumises à des réglementations strictes sur l'eau, notamment en Australie et en Afrique du Nord.

Par mécanisme de libération : la nano-suspension conventionnelle en tête, les vecteurs intelligents montent en puissance

Les formats de nano-suspension conventionnelle ont maintenu une part de marché de 49,95 % en 2025, combinant efficacité et rendement de fabrication. Ces formulations, utilisant des stabilisateurs de dispersion de base, offrent aux agriculteurs une utilisation des nutriments supérieure de 20 à 30 % par rapport aux intrants conventionnels, soutenant des primes de prix dans les applications oléagineuses et fourragères.

Le segment des nano-vecteurs intelligents à réponse aux stimuli croît à un TCAC de 16,85 %. Les vecteurs de phosphore à déclenchement par pH augmentent l'absorption des nutriments de 45 % dans les sols calcaires, et les enveloppes thermoréactives synchronisent la libération des nutriments avec les variations saisonnières de température. Bien que les contraintes de production actuelles limitent la capacité de fabrication, les activités de dépôt de brevets laissent présager un potentiel de mise à l'échelle accru à mesure que les grands fabricants chimiques acquièrent la propriété intellectuelle universitaire et adaptent les installations existantes de granulation d'engrais à l'intégration de nano-matériaux.

Analyse géographique

L'Amérique du Nord a dominé le marché des nano-engrais avec une part de 32,45 % en 2025, soutenue par un écosystème de recherche qui investit 2,2 milliards USD annuellement dans des programmes de nanotechnologie. Des subventions fédérales de 475 millions USD soutiennent les innovations dans les systèmes alimentaires axées sur la réduction des pertes de nutriments, permettant une validation rapide des produits. Les taux d'adoption sont les plus élevés dans les exploitations de maïs gérées avec précision et dans les productions de fruits spécialisés, où les avantages de performance justifient la prime de prix de 70 à 150 % par rapport aux engrais conventionnels. Les fournisseurs utilisent les réseaux de distribution établis et les plateformes d'agronomie numérique pour proposer des solutions de conseil intégrées, incorporant les produits nano dans des systèmes de gestion basés sur les données.

La région Asie-Pacifique affiche le taux de croissance le plus élevé avec un TCAC de 11,62 % jusqu'en 2031. L'Inde stimule la croissance des volumes grâce à la distribution subventionnée de nano-urée aux petits exploitants via des réseaux coopératifs, remplaçant les sacs d'engrais traditionnels par des bouteilles compactes. La Chine répond aux carences en micronutriments en mettant en œuvre des solutions nano de zinc et de fer pour améliorer la teneur nutritionnelle des cultures de base. Les systèmes agricoles d'Asie du Sud-Est et d'Océanie adoptent les nano-engrais pour faire face à la dégradation des sols, à la pénurie d'eau et aux variations de rendement liées au climat. L'adoption du marché reste la plus forte dans les plantations orientées vers l'exportation où le respect des limites de résidus et des certifications de durabilité procure des avantages tarifaires.

Le développement du marché européen s'aligne sur les réglementations environnementales mettant l'accent sur la biodégradabilité et la minimisation des ruissellements. L'objectif de la stratégie De la ferme à la table de réduire les pertes de nutriments de 50 % d'ici 2030 positionne les nano-engrais comme des solutions de conformité réglementaire. Les fabricants se concentrent sur le développement de nanovecteurs d'origine végétale et de revêtements biodégradables pour obtenir les approbations de l'Autorité européenne de sécurité des aliments. L'adoption est concentrée dans l'horticulture sous serre et les cultures de plein champ à haute valeur ajoutée, où une gestion précise des nutriments renforce la position sur le marché auprès des chaînes de distribution axées sur la qualité. Les partenariats de recherche universitaire facilitent les tests à l'échelle pilote, permettant le développement rapide de formulations respectueuses de l'environnement.

Paysage concurrentiel

Le marché des nano-engrais présente une concentration modérée, avec trois grands fournisseurs, Indian Farmers Fertiliser Cooperative Ltd. (IFFCO), EuroChem Group et Aqua-Yield Operations LLC (Nano Yield), contrôlant 30,0 % de la part de marché en 2024. Des innovateurs spécialisés et des entreprises régionales opèrent dans les segments de marché restants. Les exigences élevées en matière de propriété intellectuelle du secteur confèrent aux entreprises établies des avantages concurrentiels, tandis que les fabricants d'engrais traditionnels investissent dans des acquisitions et des recherches pour accélérer le développement de nouveaux produits.

IFFCO maintient son leadership sur le marché grâce à ses opérations intégrées verticalement, de la recherche à la distribution. Le produit nano-urée de la coopérative améliore l'efficacité logistique en remplaçant les sacs de 45 kg par des bouteilles de 500 ml. La coopérative a augmenté sa capacité de production annuelle à 2,5 milliards de bouteilles et facilite l'adoption grâce à des programmes éducatifs dans les centres de services ruraux à travers les communautés agricoles de petite taille en Inde.

EuroChem Group sert les marchés horticoles haut de gamme et les marchés de l'agriculture en environnement contrôlé. La gamme de produits NutriSmart de l'entreprise présente des revêtements à réponse au pH qui augmentent la disponibilité du phosphore de 45 % dans les sols alcalins. L'intégration avec les logiciels de gestion agricole améliore la fidélisation des clients en fournissant des recommandations précises sur le moment d'application et les dosages pour les équipements à débit variable.

Leaders du secteur des nano-engrais

Indian Farmers Fertiliser Cooperative Ltd. (IFFCO)

EuroChem Group

Aqua-Yield Operations LLC

Lazuriton Nano Biotechnology Co., Ltd.

AG CHEMI GROUP s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IFFCO a inauguré une nouvelle usine de nano-urée à Kandla, Gujarat, portant la capacité annuelle à 2,5 milliards de bouteilles.

- Décembre 2024 : Coromandel International a conclu un partenariat avec l'Institut indien de recherche agricole pour commercialiser des nanovecteurs à base de balle de riz.

- Novembre 2024 : Geolife Agritech a lancé NanoGel, un nano-engrais hydrogel qui réduit l'irrigation de 25 % dans les essais sur légumes.

- Août 2024 : Indogulf BioAg a lancé BioDrone, intégrant du matériel drone avec des nano-formulations optimisées pour les cultures fruitières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des nano-engrais comme les produits nutritifs pour plantes de qualité commerciale dont les principes actifs sont encapsulés, enrobés ou portés sur des nano-matériaux pour permettre une libération contrôlée et à haute efficacité dans le sol ou sur les surfaces foliaires. Selon Mordor Intelligence, le suivi de la valeur commence uniquement lorsqu'une formulation reçoit une autorisation réglementaire et est vendue en vrac à des distributeurs ou directement aux exploitations agricoles.

Exclusion du périmètre : les échantillons de recherche en laboratoire, les biostimulants enrichis aux nano-matériaux et les revêtements conventionnels de micro-nutriments sont exclus de ce rapport.

Vue d'ensemble de la segmentation

- Par matière première

- Azote

- Argent

- Carbone

- Zinc

- Autres matières premières

- Par méthode d'application

- Pulvérisation foliaire

- Traitement du sol

- Trempage des semences et des racines

- Fertigation

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Cultures de plantation et cultures industrielles

- Par forme de formulation

- Liquide

- Poudre et granulé

- Gel et hydrogel

- Par mécanisme de libération

- Nano-suspension conventionnelle

- Nano-enveloppe à libération contrôlée

- Nano-vecteur intelligent à réponse aux stimuli

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Entretiens avec des agronomes, des chimistes spécialisés en nano-matériaux et des grossistes en engrais en Amérique du Nord, en Inde, au Brésil et au Kenya, ainsi que des enquêtes structurées auprès de coopératives d'agriculteurs, ont permis de valider les courbes d'adoption, les prix de vente moyens et les sensibilités aux coûts liés à l'énergie que les données secondaires ne pouvaient pas saisir.

Recherche documentaire

Lors des travaux documentaires, nous avons consulté des ensembles de données ouverts tels que les panels de consommation d'engrais de la FAO, les bilans de nutriments des sols de l'OCDE, les bulletins de production du Département des produits chimiques de l'Inde, les comptages de brevets sur les nano-matériaux de l'USGS et des articles évalués par des pairs dans ACS Nano qui évaluent la cinétique de libération. Les rapports annuels des entreprises, les grilles de prix de l'ammoniac de la Banque mondiale et les portails commerciaux régionaux ont fourni des données de base sur les coûts et les échanges commerciaux.

Les données d'abonnement de D&B Hoovers, Dow Jones Factiva et Questel ont permis à notre équipe de vérifier les revenus des producteurs, les flux de transactions et la vélocité des brevets, affinant les estimations du côté de l'offre. Les sources citées sont illustratives ; de nombreux autres documents publics ont été évalués avant que les chiffres ne progressent vers la modélisation.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses mondiales en engrais, puis attribue la part capturée par les formulations nano en utilisant les taux d'adoption dérivés des sources mentionnées ci-dessus. Les agrégations des fournisseurs de volumes de nano-urée et de nano-zinc, croisées avec des prix CAF échantillonnés, fournissent des vérifications ascendantes.

Une régression multivariée relie l'expansion des superficies sous agriculture de précision, les gains d'efficacité d'utilisation des nutriments, les coûts de l'ammoniac liés au prix du pétrole, les trajectoires des taxes carbone par tonne, les objectifs régionaux de réduction des écarts de rendement et les prochaines approbations réglementaires pour prévoir la demande jusqu'en 2030. Les lacunes dans les données sont comblées par des estimations du plus proche voisin qui sont retestées lors de la révision.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et une validation par la direction. Nous actualisons les modèles chaque année et déclenchons des mises à jour intermédiaires lorsque des changements de politique, des ajouts importants de capacité ou des chocs climatiques modifient les hypothèses, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor sur les nano-engrais est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents mélanges de produits, bases de devises et horizons de prévision.

Les principaux facteurs d'écart comprennent le regroupement des nano-revêtements avec les produits de micro-nutriments, les hypothèses uniformes d'érosion des prix et la rétroprojection à partir d'essais pilotes sans validation sur le terrain. Mordor limite le périmètre aux formulations nano prêtes à commercialiser et enregistrées, et calibre les prix sur les indices énergétiques régionaux, produisant une base de référence équilibrée et transparente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,40 milliards USD (2025) | ||

| 3,08 milliards USD (2024) | Cabinet de conseil mondial A | Regroupe les micro-revêtements à libération lente ; année de base antérieure |

| 3,01 milliards USD (2022) | Cabinet de conseil mondial B | Utilise des prix de vente moyens statiques ; conversion de devises plus ancienne |

| 2,50 milliards USD (2023) | Revue professionnelle C | Extrapolation à partir de projets pilotes limités |

La comparaison montre que si les valeurs externes se regroupent autour des nôtres, les lacunes méthodologiques, notamment sur le périmètre et le traitement des prix, expliquent la variance résiduelle. En ancrant les estimations sur des volumes vérifiés, des prix spécifiques aux régions et des cycles de mise à jour rigoureux, Mordor Intelligence fournit un point de départ fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des nano-engrais ?

Le marché des nano-engrais est évalué à 3,89 milliards USD en 2026 et devrait atteindre 7,59 milliards USD d'ici 2031.

Quelle région est en tête du marché des nano-engrais ?

L'Amérique du Nord détient la plus grande part de revenus à 32,45 % en 2025, soutenue par un financement solide en R&D et une adoption de l'agriculture de précision.

Pourquoi les nano-engrais liquides sont-ils si populaires ?

Les formulations liquides représentent 60,10 % de la part de marché en 2025 car elles se dispersent facilement, conviennent aux équipements courants et assurent une couverture uniforme en nutriments.

Comment les politiques gouvernementales influencent-elles la croissance du marché ?

Les subventions et les mécanismes de crédits carbone en Inde, au Canada et dans l'UE réduisent les coûts pour les agriculteurs et récompensent les réductions d'émissions, ajoutant jusqu'à 2,4 points de pourcentage au TCAC prévisionnel.

Les coûts de production des nano-engrais sont-ils en baisse ?

Oui. Les nanovecteurs d'origine biologique et les gains d'efficacité liés à la mise à l'échelle ont réduit les coûts d'environ 35 %, et de nouvelles baisses sont prévues à mesure que la fabrication arrive à maturité.

Dernière mise à jour de la page le: