Taille et part du marché des engrais phosphatés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

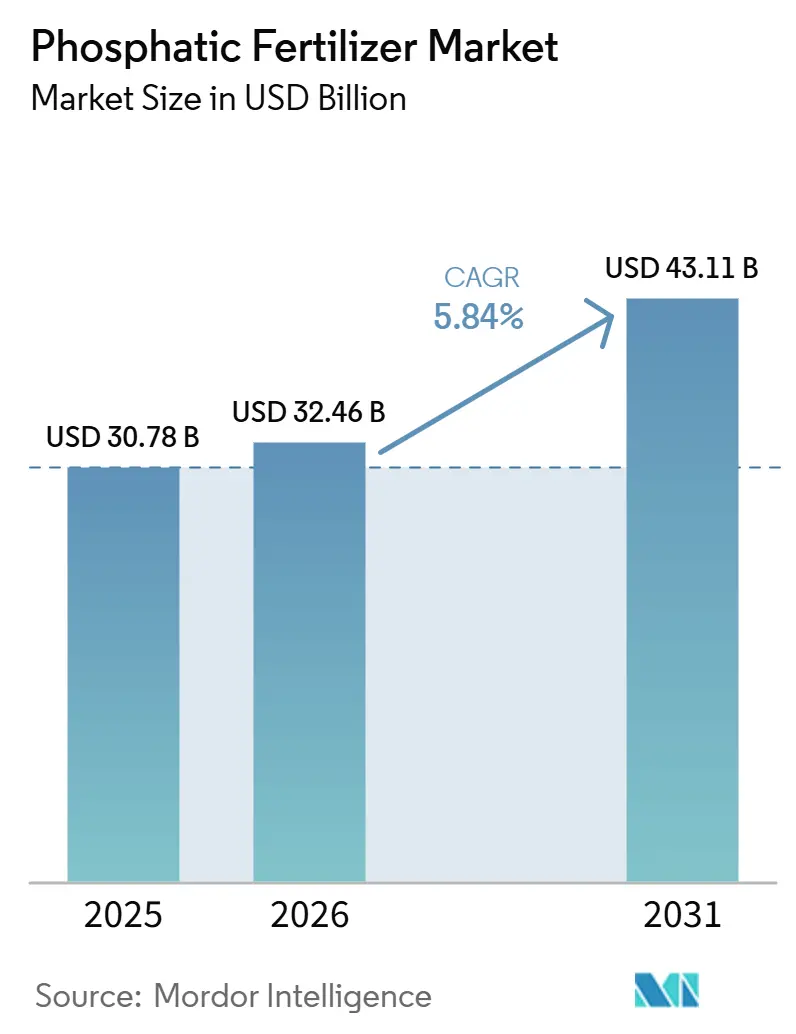

| Taille du Marché (2026) | 32.46 Milliards de dollars |

| Taille du Marché (2031) | 43.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais phosphatés par Mordor Intelligence

La taille du marché des engrais phosphatés devrait croître de 30,78 milliards USD en 2025 à 32,46 milliards USD en 2026 et devrait atteindre 43,11 milliards USD d'ici 2031, à un CAGR de 5,8 % sur la période 2026-2031. L'expansion régulière du marché des engrais phosphatés reflète l'intensification des pressions sur la sécurité alimentaire à un moment où les terres arables par habitant se réduisent et où la consommation de protéines augmente dans les économies émergentes. Les agriculteurs réagissent en privilégiant des grades à haute teneur analytique tels que le phosphate diammonique (DAP) et le phosphate monoammonique (MAP), qui fournissent davantage de phosphore par dollar logistique, tandis que les décideurs politiques réorientent les régimes de subventions vers des stratégies nutritives équilibrées qui récompensent l'efficacité d'utilisation du phosphore. Les réalignements réglementaires, notamment les limites de cadmium de l'Union européenne et le programme de transfert direct de prestations (DBT) de l'Inde, renforcent davantage la demande de formulations à faible teneur en contaminants et de technologies d'application de précision. Par ailleurs, les investissements dans les revêtements à libération contrôlée, les systèmes de distribution spécifiques aux sites et les alliances biotechnologiques positionnent les fournisseurs innovants pour capter des niches premium à mesure que le marché des engrais phosphatés évolue vers des achats basés sur la valeur.

Principales conclusions du rapport

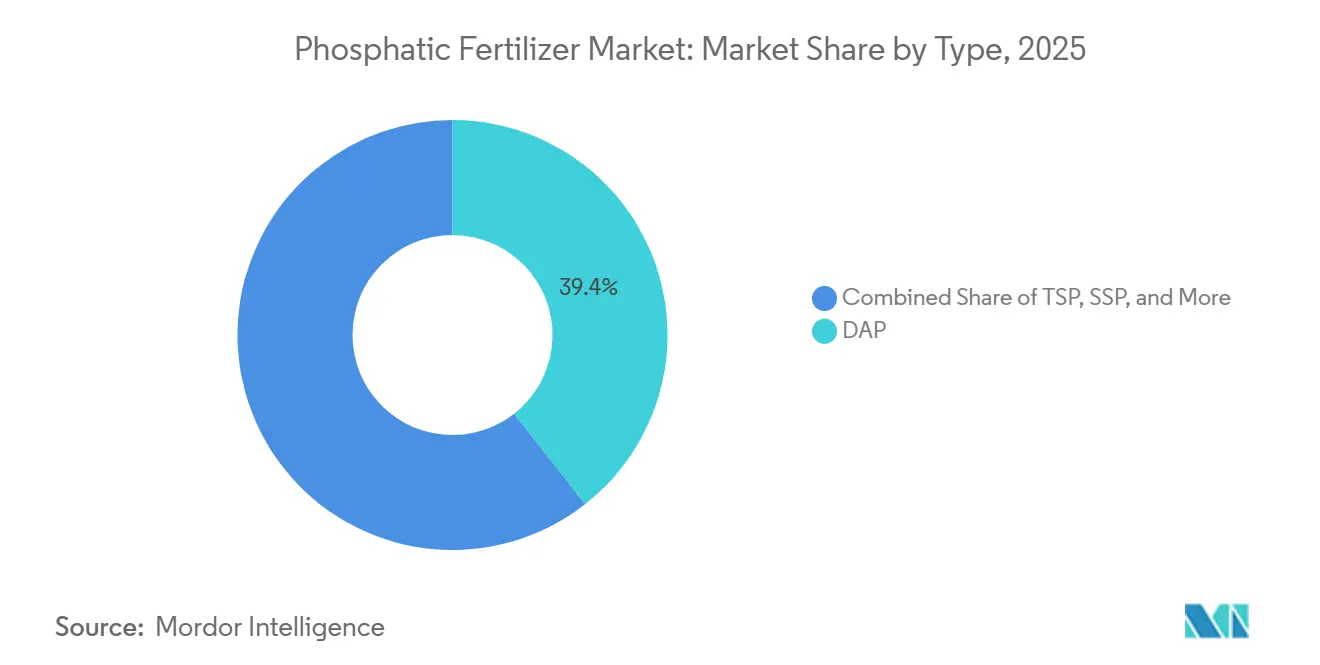

- Par type, le phosphate diammonique (DAP) a représenté la plus grande part du marché des engrais phosphatés, soit 39,4 % en 2025, tandis que le triple superphosphate (TSP) devrait être le segment à la croissance la plus rapide, progressant à un CAGR de 8,2 % de 2026 à 2031.

- Par mode d'application, l'application au sol a représenté la plus grande taille du marché des engrais phosphatés en 2025 avec une part de 88,5 %, tandis que la fertigation devrait enregistrer le taux de croissance le plus élevé, à un CAGR de 8,6 % jusqu'en 2031.

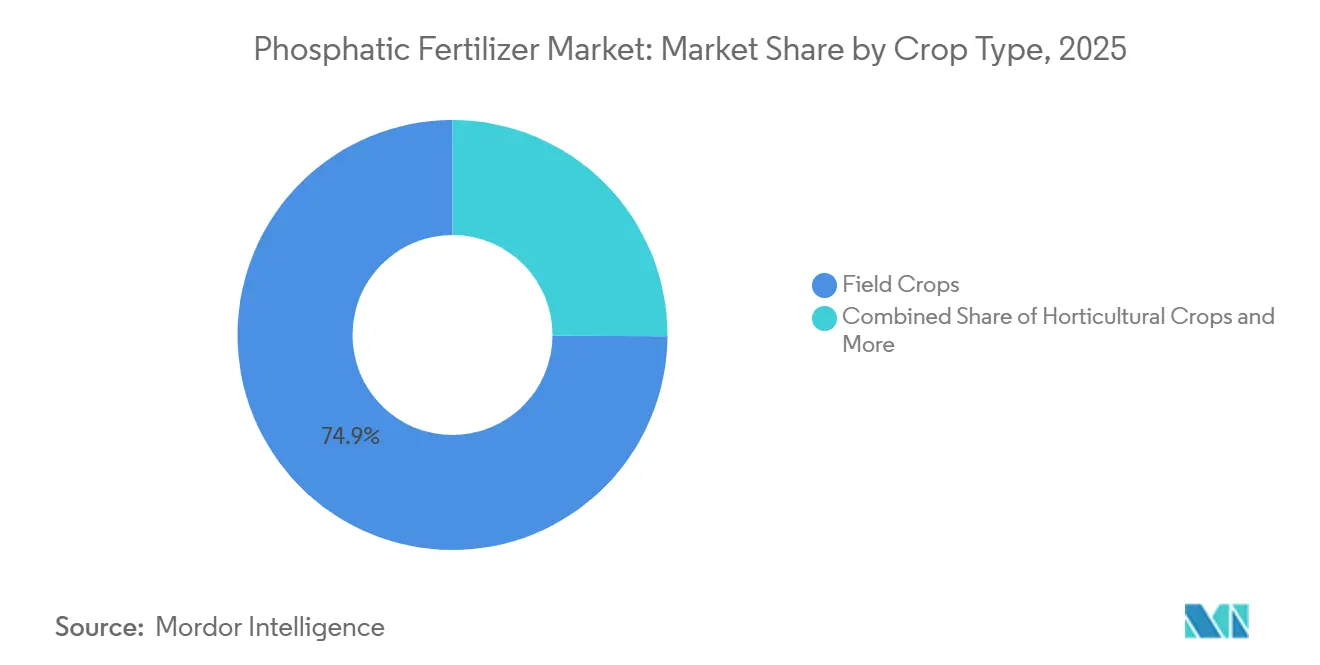

- Par type de culture, les grandes cultures ont capté 74,9 % du marché en 2025, tandis que les cultures horticoles devraient être le segment à la croissance la plus rapide, se développant à un CAGR de 7,4 % de 2026 à 2031.

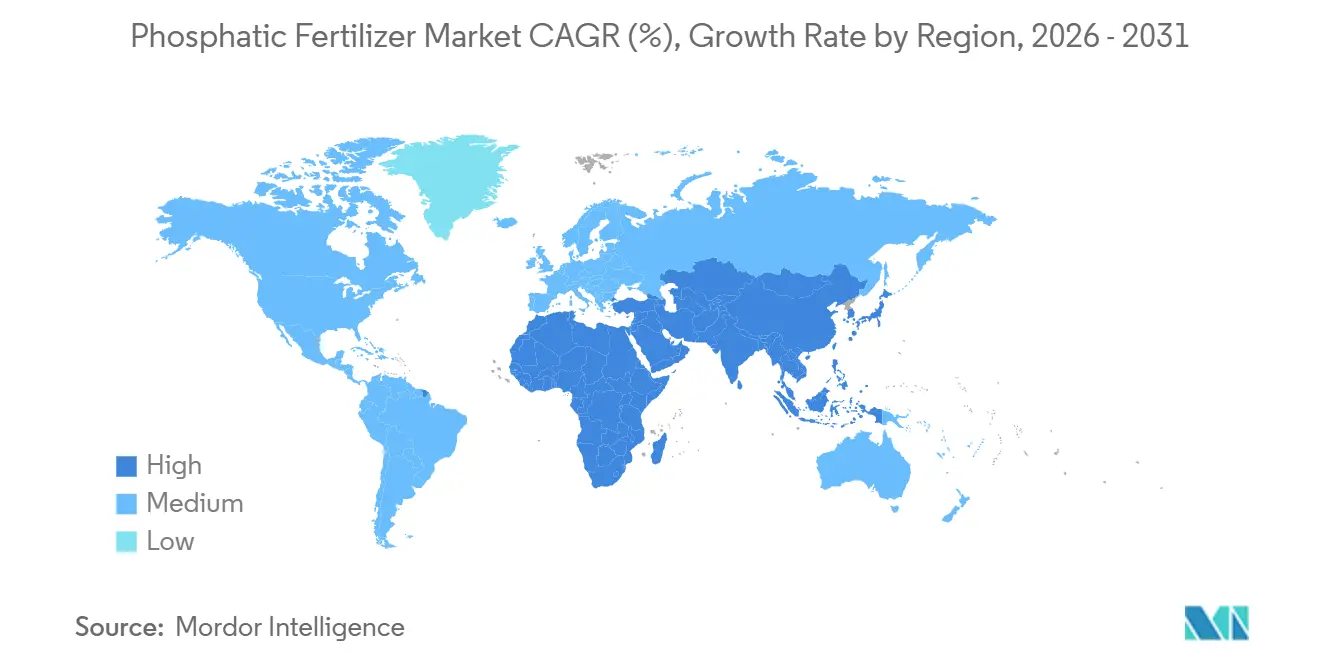

- Par géographie, l'Asie-Pacifique a représenté 46,5 % du marché en 2025, tandis que l'Afrique devrait être le marché régional à la croissance la plus rapide, progressant à un CAGR de 7,4 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des engrais phosphatés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des engrais à haute analyse (DAP/MAP) | +1.2% | Mondial, le plus prononcé en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Réalignement des subventions gouvernementales en Asie-Pacifique | +1.8% | Principalement en Asie-Pacifique, avec des effets de débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Augmentation de la demande de phosphates alimentaires pour les cultures spécialisées | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Agriculture de précision permettant l'efficacité d'utilisation du phosphore | +1.1% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des revêtements phosphatés à libération contrôlée | +0.9% | Mondial, marchés premium en tête | Long terme (≥ 4 ans) |

| Croissance de l'offre de roche phosphatée africaine à faible teneur en cadmium | +0.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des engrais à haute analyse (DAP/MAP)

Le transport représente désormais jusqu'à 20 % du coût de livraison des engrais dans les zones reculées, poussant les agriculteurs vers le DAP et le MAP qui concentrent 1,7 à 2,0 fois plus de P₂O₅ par tonne que le superphosphate simple. La ceinture sojière du Brésil illustre cette évolution, les coopératives consolidant le stockage autour des grades très concentrés pour réduire les frais de transport.[1]Source : Association internationale des engrais, « Approvisionnement mondial en engrais et coûts de transport », fertilizer.org La hausse des prix du diesel amplifie les économies logistiques, tandis que les grades concentrés réduisent également les déchets d'emballage — un avantage qui s'aligne avec le renforcement des réglementations environnementales dans de nombreuses régions. Les négociants verrouillent de plus en plus des contrats à terme sur le DAP pour se couvrir contre la volatilité des marchés du fret, et les distributeurs font état de baisses à deux chiffres des coûts de stockage des stocks après leur passage aux produits à haute analyse. Les producteurs mondiaux disposant d'actifs de roche phosphatée verticalement intégrés bénéficient d'un avantage en termes de coûts, car ils peuvent modifier rapidement leurs gammes de produits pour capter la demande premium. En conséquence, le marché des engrais phosphatés enregistre des gains de volume plus importants pour le DAP/MAP que ne le suggère la croissance totale du tonnage, indiquant un changement continu dans la composition plutôt qu'une simple expansion de la consommation.

Réalignement des subventions gouvernementales en Asie-Pacifique

Le programme DBT de l'Inde réoriente 14,4 milliards USD annuellement des subventions spécifiques aux produits vers des transferts centrés sur les agriculteurs, favorisant l'adoption de formulations NPK équilibrées qui incluent souvent des parts plus élevées de phosphore. Les incitations chinoises dans le cadre du 14e Plan quinquennal lient les paiements aux objectifs d'efficacité d'utilisation du phosphore, récompensant les agriculteurs qui déploient des équipements de précision et des intrants à faible teneur en cadmium.[2]Source : Ministère des produits chimiques et des engrais, « DBT pour les subventions aux engrais », fert.nic.in Ces politiques affectent les flux mondiaux, car les fournisseurs internationaux doivent recalibrer leurs capacités vers les grades préférés de l'Asie-Pacifique tels que le DAP et le TSP. Des pics de volume à court terme suivent chaque tranche de subvention, obligeant les importateurs à sécuriser les stocks plus tôt dans le cycle. À plus long terme, les produits premium à libération contrôlée ou avec des additifs biologiques gagnent en pouvoir de fixation des prix, les agriculteurs recevant des liquidités directes pour les pratiques durables plutôt que des soutiens de prix généraux. Pour les fabricants, la refonte politique de l'Asie-Pacifique amplifie le potentiel de hausse des revenus pour les offres riches en technologie, accélérant ainsi les investissements en R&D sur l'ensemble du marché des engrais phosphatés.

Augmentation de la demande de phosphates alimentaires pour les cultures spécialisées

La forte croissance des produits biologiques, des légumes hydroponiques et du cannabis légalisé stimule la demande de phosphates alimentaires répondant à des seuils de pureté plus stricts que les engrais de grande diffusion. Les sociétés semencières américaines associent désormais des traitements phosphorés de qualité pharmaceutique à des génétiques de légumes à haute valeur ajoutée, citant des gains de germination dans les systèmes confinés.[3]Source : Administration américaine des aliments et drogues, « Normes pour les phosphates alimentaires », fda.gov Les producteurs hydroponiques acceptent des prix trois à quatre fois supérieurs à ceux des engrais en vrac pour éviter les contaminants traces pouvant circuler indéfiniment dans les systèmes en circuit fermé. Les producteurs européens de baies, visant la certification sans résidus, se tournent également vers le TSP à faible teneur en cadmium provenant de gisements africains. Ces tendances créent un segment premium au sein du marché des engrais phosphatés où les volumes peuvent rester modestes, mais les marges sont de trois à cinq points de pourcentage plus élevées. Les fournisseurs disposant de capacités intégrées de bénéficiation et d'assurance qualité obtiennent un avantage de premier entrant, tandis que les mélangeurs de taille moyenne s'associent à des distributeurs spécialisés pour atteindre les clients des serres et des fermes verticales.

Agriculture de précision permettant l'efficacité d'utilisation du phosphore

L'adoption d'épandeurs guidés par GPS et de la technologie à débit variable permet le placement du phosphore à 2,5 centimètres des rangs cibles, réduisant les pertes de 15 à 25 % et diminuant les coûts unitaires malgré des prix de produits plus élevés par tonne. Les réseaux de capteurs de sol alimentent des indices en temps réel dans des logiciels agronomiques qui ajustent automatiquement les doses de P en cours de route, une évolution qui favorise les formulations en granulés uniformes ou en phosphate liquide adaptées à la fluidité dans les machines. Les gains d'efficacité trouvent un écho en Amérique du Nord, où l'examen réglementaire des ruissellements s'intensifie, et en Europe, où les bilans nutritifs plafonnent les apports autorisés. Les fabricants d'équipements associent des analyses en nuage à des formules de location, réduisant les obstacles à l'adoption pour les exploitations de taille moyenne. Les flux de données continus créent également des boucles de rétroaction qui guident la sélection des variétés de semences et la programmation de l'irrigation, intégrant les décisions sur le phosphore dans une pile d'agronomie numérique plus large. En conséquence, le marché des engrais phosphatés pivote vers des services enveloppant le produit plutôt que vers un simple débit de tonnage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la roche phosphatée | -1.4% | Mondial, le plus prononcé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Limites strictes en cadmium de l'Union européenne augmentant les coûts | -0.8% | Europe principalement, effets sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Transition vers les bioengrais et les microbes solubilisateurs de P | -0.6% | Mondial, adoption la plus rapide dans les segments biologiques | Long terme (≥ 4 ans) |

| Plafonds d'application liés à l'eutrophisation en Amérique du Nord et dans l'Union européenne | -0.7% | Amérique du Nord et Europe, en expansion ailleurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la roche phosphatée

Les restrictions à l'exportation du Maroc et de la Chine — les deux nations contrôlant l'essentiel de la roche phosphatée commercialisée à l'échelle mondiale — ont déclenché des fluctuations de prix de 40 à 60 % d'un trimestre à l'autre en 2024. OCP Group du Maroc domine 75 % des réserves connues et utilise un rythme d'expédition discrétionnaire pour équilibrer son pipeline de mise à niveau interne, tandis que la Chine impose des quotas pour protéger ses priorités nationales de sécurité alimentaire. Les régions dépendantes des importations, comme le Brésil et l'Inde, connaissent des pics de coûts à l'arrivée qui compriment les bénéfices agricoles et provoquent des reports de demande de dernière minute. Les marchés à terme de la roche phosphatée restent peu développés, laissant les transformateurs exposés à la volatilité au comptant et aux risques de crédit à court cycle. Les fabricants se couvrent en diversifiant leurs sources, mais les goulets d'étranglement logistiques et les différentiels de qualité du minerai limitent la flexibilité de substitution. L'incertitude qui en résulte compromet les contrats à terme, contraint le financement des stocks et soustrait 1,4 point de pourcentage au CAGR du marché des engrais phosphatés à court terme.

Limites strictes en cadmium de l'Union européenne augmentant les coûts

Le règlement 2019/1009 impose un plafond de cadmium de 60 mg kg⁻¹ de P₂O₅ d'ici 2026, obligeant les fournisseurs soit à s'approvisionner en minerai naturellement pauvre en cadmium, soit à installer des circuits de purification qui ajoutent 54 à 86 USD par tonne métrique aux coûts de production. Cette règle s'applique à tous les produits mis sur le marché de l'Union européenne, étendant effectivement sa portée aux installations de production mondiales des entreprises multinationales. Les dépenses de conformité supplantent d'autres projets d'investissement et resserrent l'offre à court terme, favorisant un segment premium pour les engrais à faible teneur en cadmium certifiés. Les petits mélangeurs européens incapables de sécuriser des matières premières conformes sont confrontés à des sorties du marché ou à des consolidations. À terme, la répercussion des coûts augmente les prix des engrais à la ferme, ce qui pourrait freiner la croissance de la demande dans les segments sensibles aux prix. Cette contrainte structurelle ampute d'environ 0,8 point de pourcentage le CAGR du marché des engrais phosphatés sur le moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : le DAP ancre la demande tandis que le TSP enregistre la croissance la plus rapide

Le DAP (phosphate diammonique) a détenu la plus grande part du marché des engrais phosphatés, représentant 39,4 % en 2025. Cette domination est attribuée à sa composition équilibrée en azote et en phosphore, à son applicabilité large sur diverses cultures et à un réseau de distribution bien établi sur les principaux marchés agricoles. Le DAP est largement utilisé dans les céréales, les oléagineux et les cultures commerciales en raison de sa haute concentration en nutriments et de son apport nutritif rentable. De plus, le phosphate monoammonique et d'autres produits à base de phosphate continuent de stimuler la demande, notamment dans les systèmes d'agriculture intensive où une gestion efficace du phosphore est essentielle pour l'établissement des cultures et l'optimisation des rendements.

Le triple superphosphate (TSP) devrait être le segment à la croissance la plus rapide, avec un CAGR projeté de 8,2 % durant 2026-2031. Cette croissance est portée par sa haute concentration en phosphore, sa compatibilité avec les programmes de gestion précise des nutriments et son adoption croissante dans les régions aux sols déficients en phosphore. À mesure que les réglementations environnementales se durcissent, le TSP gagne en popularité en raison de son adéquation aux formulations d'engrais à efficacité améliorée et aux applications dans les cultures spécialisées. Par ailleurs, des produits émergents tels que les solutions de polyphosphate d'ammonium, les phosphates enrichis en micronutriments et les engrais phosphatés enrobés élargissent la gamme des options de fourniture de phosphore disponibles pour les agriculteurs. Sur la période de prévision, les fabricants devraient se concentrer sur des produits phosphatés à haute teneur analytique et à valeur ajoutée, favorisant la croissance du marché grâce à une meilleure efficacité d'utilisation des nutriments, une intensité d'application réduite et une productivité agricole améliorée.

Par mode d'application : l'application au sol conserve son échelle et la fertigation gagne en vitesse

L'application au sol représente la plus grande part du marché des engrais phosphatés, soit 88,5 % en 2025. Cette domination est attribuée à sa simplicité, son rapport coût-efficacité et sa compatibilité avec les équipements agricoles existants dans les principales régions agricoles. Cette méthode reste le choix privilégié pour les grandes cultures, facilitant un placement efficace du phosphore et une adoption généralisée dans les marchés développés et en développement. Les fournisseurs répondent à la demande en proposant des programmes nutritifs personnalisés et des services de conseil agronomique pour optimiser l'efficacité d'utilisation du phosphore et améliorer les performances des cultures.

La fertigation devrait être le mode d'application à la croissance la plus rapide, avec un CAGR projeté de 8,6 % durant 2026-2031. Cette croissance est portée par l'adoption croissante des systèmes d'irrigation goutte-à-goutte, la nécessité d'améliorer l'efficacité d'utilisation de l'eau et la culture croissante de cultures à haute valeur ajoutée. La fertigation apporte les nutriments précisément dans la zone racinaire, améliorant l'absorption des nutriments et minimisant les pertes d'engrais. À mesure que l'agriculture de précision et les pratiques de culture protégée se développent à l'échelle mondiale, la fertigation devrait connaître une adoption plus large, notamment dans les régions à pénurie d'eau et les systèmes de production horticole intensive, contribuant à une croissance soutenue du marché des engrais phosphatés.

Par type de culture : les cultures vivrières de base dominent et stimulent les marges

Les grandes cultures ont représenté la plus grande part du marché des engrais phosphatés, soit 74,9 % en 2025. Cette domination est attribuée à la culture extensive de céréales, d'oléagineux et d'autres cultures de base qui nécessitent une application régulière de phosphore pour maintenir les rendements et la fertilité des sols. La forte demande de cultures telles que le maïs, le blé, le riz et le soja continue de stimuler la consommation de phosphore, notamment dans les principales régions agricoles où la maximisation de la productivité est une priorité. De plus, l'adoption continue de pratiques de gestion précise des nutriments soutient l'utilisation de produits phosphatés à plus haute efficacité dans les exploitations agricoles à grande échelle.

Les cultures horticoles devraient être le segment à la croissance la plus rapide, avec un CAGR projeté de 7,4 % durant 2026-2031. Cette croissance est alimentée par la consommation croissante de fruits et légumes, l'expansion de la culture protégée et la demande croissante de produits de haute qualité. Les producteurs horticoles utilisent de plus en plus des engrais riches en phosphore pour améliorer le développement racinaire, la floraison, la formation des fruits et la qualité globale des cultures. Le développement de l'agriculture sous serre, l'adoption de systèmes d'irrigation goutte-à-goutte et la mise en œuvre de pratiques de fertilisation de précision renforcent davantage la demande d'engrais phosphatés dans ce segment, positionnant l'horticulture comme un moteur de croissance significatif pour le marché des engrais phosphatés durant la période de prévision.

Analyse géographique

L'Asie-Pacifique a représenté la plus grande part du marché des engrais phosphatés, soit 46,5 % en 2025, portée par une forte demande des grandes économies agricoles telles que la Chine et l'Inde. Les programmes de gestion des nutriments soutenus par les gouvernements, l'adoption croissante de pratiques de fertilisation équilibrée et les exigences croissantes en matière de productivité agricole continuent de soutenir la consommation d'engrais phosphatés dans la région. Les pays d'Asie du Sud-Est contribuent également de manière significative à la demande, les producteurs de riz, d'huile de palme et de cultures horticoles adoptant de plus en plus des produits phosphorés à haute efficacité pour améliorer les rendements et l'efficacité d'utilisation des nutriments. En conséquence, l'Asie-Pacifique demeure le plus grand marché régional pour les engrais phosphatés.

L'Afrique devrait être le marché régional à la croissance la plus rapide, avec un CAGR projeté de 7,4 % durant 2026-2031. Cette croissance est portée par l'expansion de l'agriculture commerciale, l'augmentation des investissements dans les initiatives de sécurité alimentaire, des taux d'application d'engrais plus élevés et la culture croissante de céréales, de cultures horticoles et de cultures de rente orientées vers l'exportation. Le Moyen-Orient reste un contributeur important à la demande régionale, soutenu par des investissements continus dans les capacités de production d'engrais, les programmes de modernisation agricole et les systèmes d'agriculture irriguée, qui devraient renforcer la consommation d'engrais phosphatés dans la région durant la période de prévision.

L'Amérique du Nord devrait connaître une croissance régulière, soutenue par l'adoption généralisée des technologies d'agriculture de précision et la demande continue des systèmes de production de maïs et de soja à grande échelle. L'Europe devrait se développer à un rythme comparativement modéré en raison de marchés agricoles matures, de réglementations environnementales strictes et d'initiatives d'optimisation de l'utilisation des nutriments. Par ailleurs, l'Amérique du Sud continue d'offrir des opportunités de croissance attractives, soutenues par l'expansion de la culture du soja, du maïs et de la canne à sucre, notamment au Brésil et en Argentine, renforçant la demande à long terme en engrais phosphatés dans la région.

Paysage concurrentiel

Le marché des engrais phosphatés est nettement fragmenté, les cinq premiers producteurs — PhosAgro PJSC, Coromandel International Ltd., EuroChem Group, Indian Farmers Fertiliser Cooperative Limited et Nutrien Ltd. — représentant collectivement seulement une part significative du chiffre d'affaires mondial. PhosAgro se démarque avec son modèle entièrement intégré de la mine à l'engrais, qui sécurise l'approvisionnement en minerai et contrôle les coûts de transformation. OCP tire parti de réserves de roche incomparables, mais doit faire face à des mises à niveau de conformité en matière de cadmium pour les ventes en Europe, orientant les investissements vers la bénéficiation et les partenariats en aval. La stratégie de Nutrien s'articule autour d'acquisitions de réseaux de distribution, comme son achat de réseau brésilien en 2025, couplée à des services d'agriculture de précision pour consolider les parts de marché au plus près du portail agricole.

Les acteurs régionaux de moindre envergure exploitent des avantages logistiques localisés et répondent aux exigences spécifiques des cultures, notamment en Asie-Pacifique et en Afrique, où les relations gouvernementales et les mélanges adaptés peuvent primer sur la taille. La différenciation technologique constitue le nouveau champ de bataille : depuis 2023, les dépôts de brevets pour les revêtements à libération contrôlée et les concentrés de phosphore liquide ont bondi de 45 %. Les collaborations — illustrées par la coentreprise de The Mosaic Company et Yara International ASA sur les phosphates enrobés — visent à combiner la science de la formulation avec la portée de distribution. Les impératifs ESG accélèrent l'intégration verticale dans l'exploitation minière à faible teneur en cadmium et le traitement alimenté par des énergies renouvelables, donnant aux précurseurs un avantage à mesure que les critères de durabilité entrent dans les critères d'approvisionnement.

La concurrence par les prix reste vive dans les grades de grande diffusion, mais les segments premium protègent les marges des innovateurs. Les compléments d'agronomie numérique — tels que les algorithmes de dosage et le calibrage à distance des équipements — différencient davantage les offres et approfondissent la fidélisation des clients. Au cours des cinq prochaines années, une consolidation parmi les producteurs de taille intermédiaire est probable, sous l'effet du poids en capital de la conformité réglementaire et des mises à niveau technologiques. Néanmoins, un long cortège de fournisseurs spécialisés persistera, maintenant le caractère fragmenté du marché des engrais phosphatés.

Leaders du secteur des engrais phosphatés

Coromandel International Ltd.

EuroChem Group

Indian Farmers Fertiliser Cooperative Limited

Nutrien Ltd.

PhosAgro PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : PhosAgro PJSC prévoit d'investir 929,0 millions USD dans des projets à Tcherepovets et Volkhov. Ces initiatives visent à augmenter le traitement de la roche phosphatée de près de 400 000 tonnes métriques, renforçant ainsi la capacité de production d'engrais phosphatés de la société et propulsant la croissance du marché.

- Juin 2024 : Phospholutions a choisi WeGrow AG comme partenaire de lancement pour l'expansion mondiale de RhizoSorb, ciblant l'Amérique centrale et l'Amérique du Sud.

- Avril 2024 : Deepak Fertilizers et Haifa Group ont forgé une alliance stratégique, marquant l'empreinte élargie de Haifa Group en Inde. Ce partenariat vise à stimuler l'innovation et à défendre les pratiques durables, notamment dans le domaine des engrais phosphatés pour l'agriculture indienne.

Portée du rapport sur le marché mondial des engrais phosphatés

Les engrais simples sont couverts en tant que segments par type. La fertigation, l'application foliaire et l'application au sol sont couvertes en tant que segments par mode d'application. Les grandes cultures, les cultures horticoles, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. L'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.

| Simple | Phosphaté | DAP |

| MAP | ||

| SSP | ||

| TSP | ||

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Nigéria |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

| Type | Simple | Phosphaté | DAP |

| MAP | |||

| SSP | |||

| TSP | |||

| Autres | |||

| Mode d'application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de culture | Grandes cultures | ||

| Cultures horticoles | |||

| Gazon et plantes ornementales | |||

| Géographie | Asie-Pacifique | Australie | |

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Nigéria | ||

| Arabie saoudite | |||

| Afrique du Sud | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Nord | Canada | ||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Argentine | ||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Tous les engrais phosphorés

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures de fibres. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales.

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par voie pédologique, foliaire et par fertigation. Comprend les engrais à libération contrôlée (CRF), les engrais à libération lente (SRF), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (CRF) | Enrobés de matériaux tels que des polymères, du polymère-soufre et d'autres matériaux tels que des résines pour garantir la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente (SRF) | Enrobés de matériaux tels que du soufre, du neem, etc., pour garantir la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois les engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide et poudre, utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme de gaz liquide. |

| Superphosphate simple (SSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore avec une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rangées, le placement au soc, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement