Taille et part du marché des appareils électroménagers de lavage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

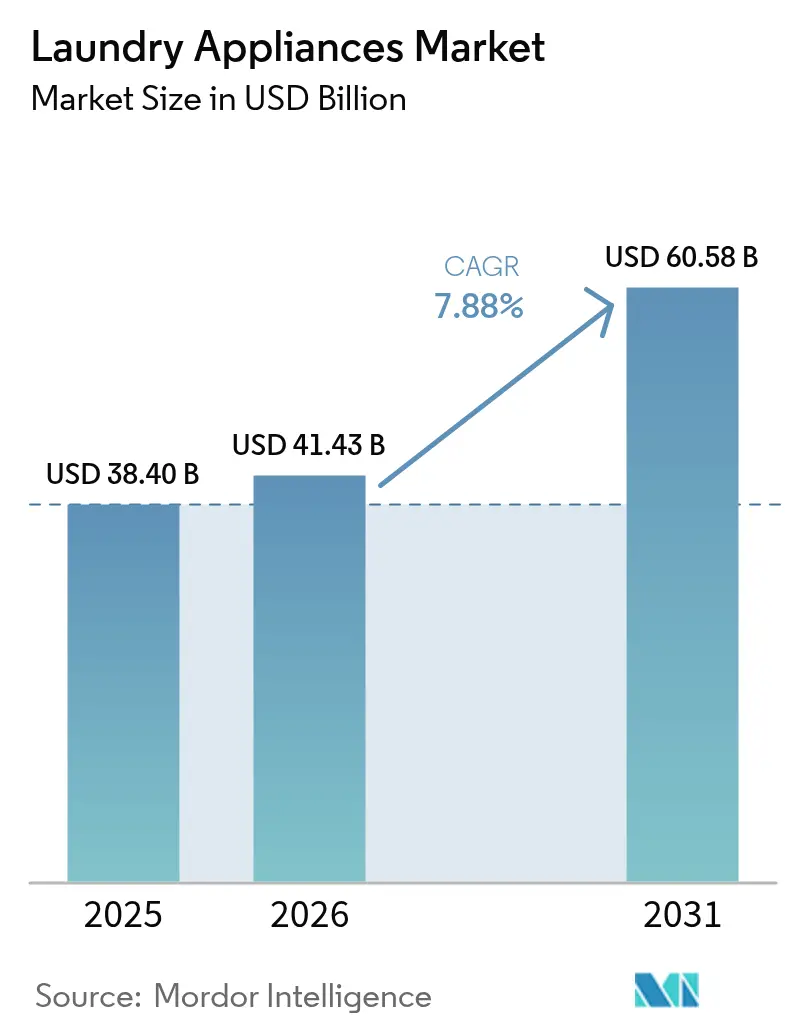

| Taille du Marché (2026) | 41.43 Milliards de dollars |

| Taille du Marché (2031) | 60.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

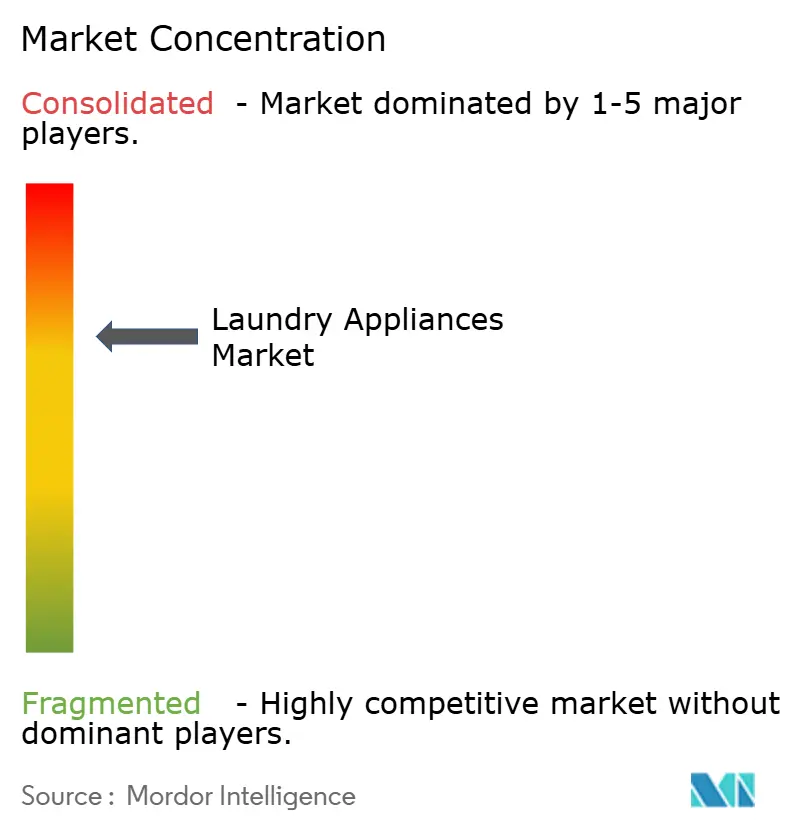

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de lavage par Mordor Intelligence

La taille du marché des appareils électroménagers de lavage devrait passer de 38,40 milliards USD en 2025 à 41,43 milliards USD en 2026 et devrait atteindre 60,58 milliards USD d'ici 2031, à un CAGR de 7,88 % sur la période 2026-2031.

L'urbanisation, des mandats d'efficacité énergétique plus stricts et une innovation technologique rapide convergent pour créer un élan équilibré qui mêle les achats de remplacement dans les économies matures aux premières installations dans les régions à croissance rapide. Les consommateurs favorisent de plus en plus les modèles connectés et à haute efficacité énergétique qui réduisent les coûts de service public tout en apportant des gains de commodité, ce qui incite les fabricants à accélérer les cycles de renouvellement des produits et à développer leurs offres directes aux consommateurs. La forte volatilité des prix des matières premières pèse sur les marges, mais stimule simultanément les investissements en R&D dans la science des matériaux, la conception modulaire et la maintenance prédictive, qui compensent les fluctuations de coûts sur le cycle de vie du produit. L'adoption du commerce électronique accélère la dynamique concurrentielle, car les canaux en ligne donnent aux marques un accès granulaire aux données des consommateurs, permettant une planification agile des stocks et des stratégies de promotion ciblées qui amplifient la trajectoire de croissance globale du marché des appareils électroménagers de lavage.

Principaux enseignements du rapport

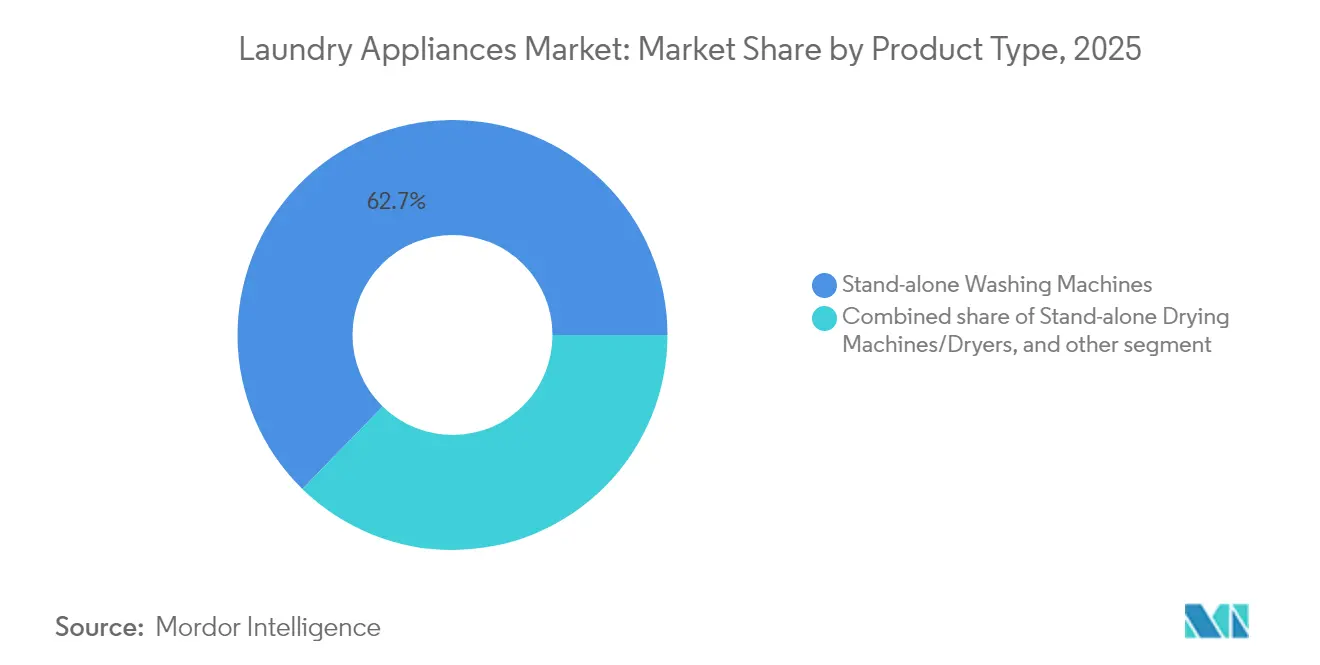

- Par type de produit, les machines à laver autonomes ont capturé 62,70 % de la part du marché des appareils électroménagers de lavage en 2025, tandis que la taille du marché des appareils électroménagers de lavage pour les lave-linge séchants combinés devrait croître le plus rapidement, à un CAGR de 10,18 % durant la période 2026-2031.

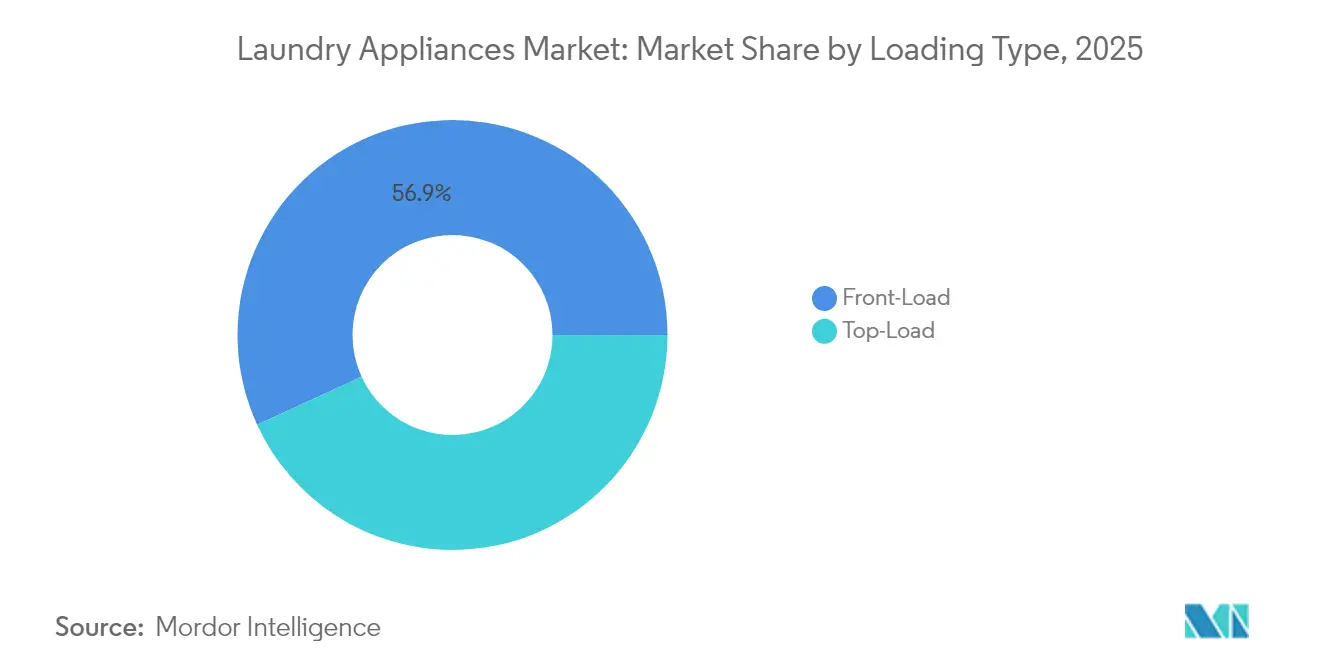

- Par type de chargement, les machines à chargement frontal représentaient 56,85 % de la part du marché des appareils électroménagers de lavage en 2025, et la taille du marché des appareils électroménagers de lavage pour les appareils à chargement frontal devrait s'étendre à un CAGR de 8,98 % entre 2026 et 2031.

- Par capacité, le segment 6-8 kg détenait 46,90 % de la part du marché des appareils électroménagers de lavage en 2025, tandis que le segment supérieur à 8 kg devrait être le plus en croissance, avec un CAGR de 9,65 % jusqu'en 2031.

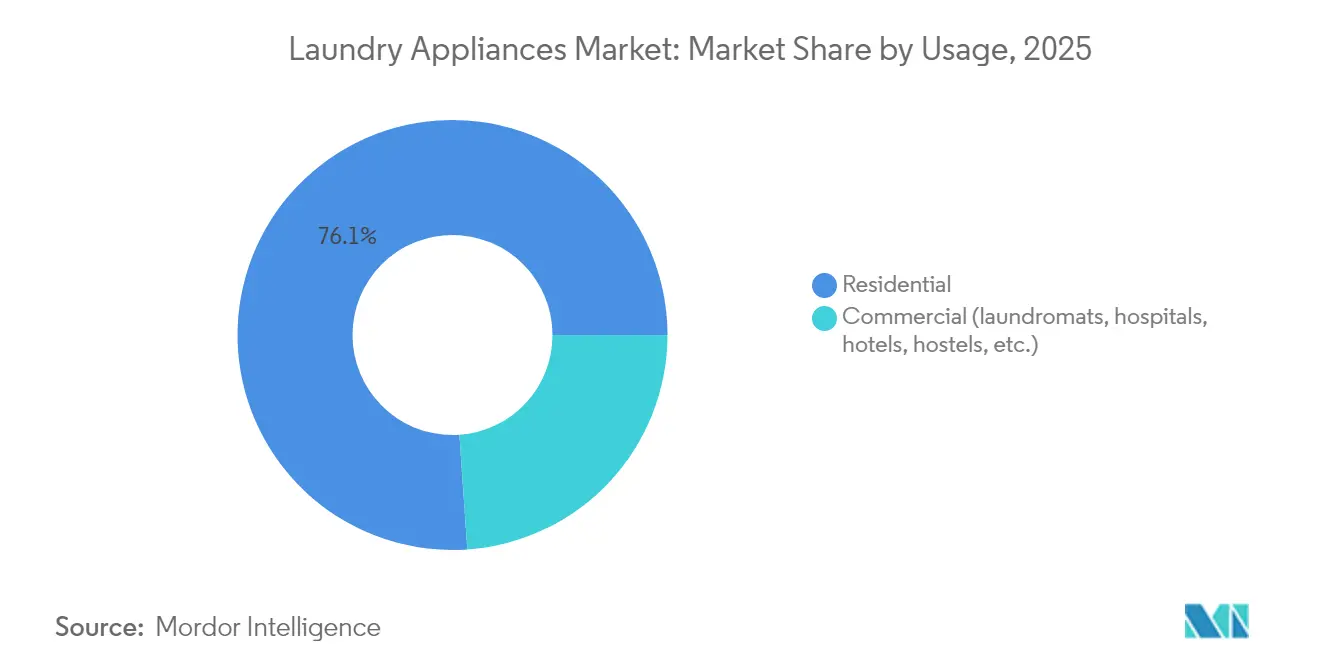

- Par utilisation, la catégorie résidentielle dominait avec 76,10 % de la part du marché des appareils électroménagers de lavage en 2025, tandis que le segment commercial devrait croître le plus rapidement, affichant un CAGR de 9,94 % de 2026 à 2031.

- Par canal de distribution, le segment B2C/vente au détail représentait 70,60 % de la part du marché des appareils électroménagers de lavage en 2025, mais le canal B2B/direct devrait se développer plus rapidement, avec un CAGR de 8,11 % sur la période 2026-2031.

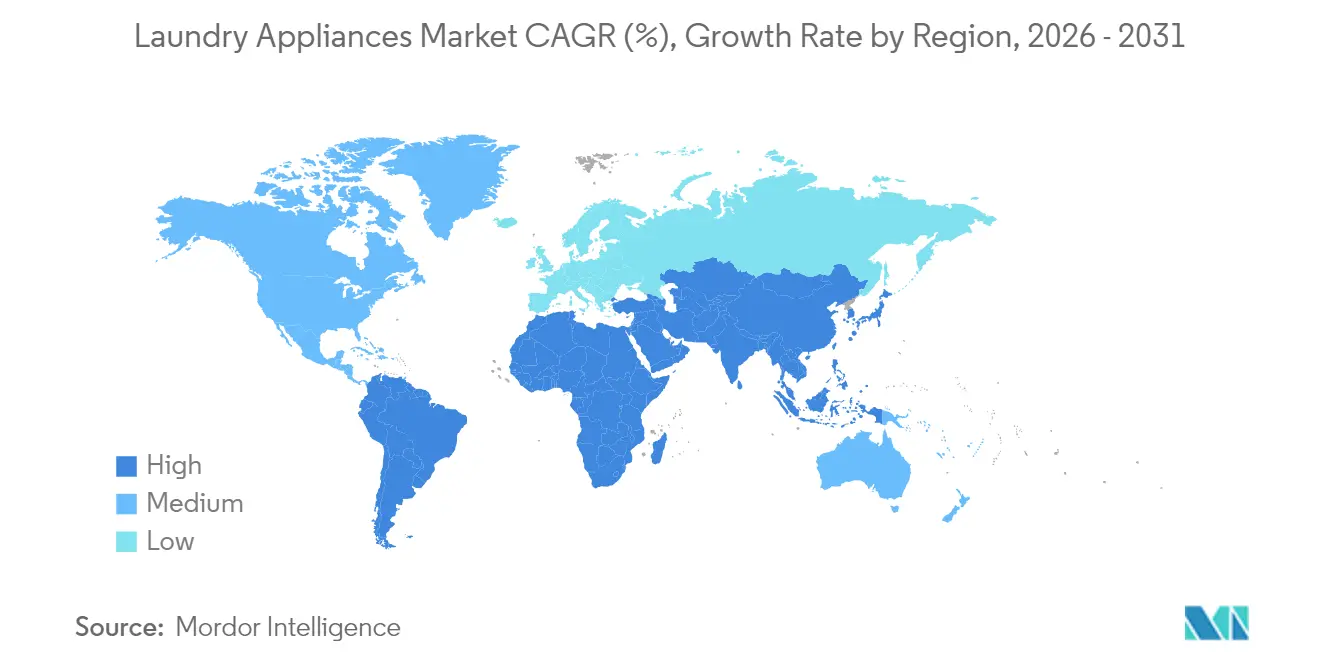

- Par géographie, l'Asie-Pacifique était en tête avec 42,95 % de la part du marché des appareils électroménagers de lavage en 2025, tandis que la région Moyen-Orient et Afrique devrait être la plus en croissance, progressant à un CAGR de 6,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des appareils électroménagers de lavage

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne urbaine | +2.1% | Mondial, le plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Prolifération des moteurs à inverseur à haute efficacité énergétique | +1.8% | Mondial, Union européenne et Amérique du Nord en tête de l'adoption | Long terme (≥ 4 ans) |

| Pénétration du commerce électronique dans la vente au détail de gros électroménagers | +1.2% | Mondial, impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les appareils à haute efficacité énergétique | +0.9% | Amérique du Nord, Union européenne, Australie, marchés Asie-Pacifique sélectionnés | Moyen terme (2-4 ans) |

| Demande de laverie sur site dans les espaces de coliving | +0.7% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Fonctionnalités de maintenance prédictive pilotées par l'IA | +0.5% | Marchés développés en premier lieu, s'étendant aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne urbaine

La croissance du revenu disponible dans les économies émergentes stimule les premiers achats d'appareils électroménagers, notamment en Inde, où le chiffre d'affaires des appareils de lavage est appelé à augmenter significativement.[1]IBEF, "Indian Consumer Market," Indian Brand Equity Foundation, ibef.org. À mesure que les ménages passent du lavage manuel au lavage automatisé, les gains de temps permettent des activités génératrices de revenus supplémentaires, renforçant un cycle vertueux de dépenses qui accélère la pénétration du marché des appareils électroménagers de lavage. En Chine, les ventes nationales de machines à laver ont atteint 40,05 millions d'unités en 2023, soit une hausse de 3,4 % en glissement annuel malgré la maturité du marché. Les économies africaines présentent la plus grande opportunité d'espace blanc : les importations de principaux appareils électroménagers ont totalisé 3 milliards USD contre des exportations de 330 millions USD, soulignant les perspectives d'assemblage local et de réseaux après-vente. La densité urbaine stimule la demande collective de modèles compacts, haute capacité et écoénergétiques adaptés aux espaces de vie plus petits, courants dans les mégapoles.

Prolifération des moteurs à inverseur à haute efficacité énergétique

Les moteurs à inverseur avancés réduisent la consommation d'électricité jusqu'à 40 % par rapport aux alternatives conventionnelles, en accord avec la règle d'écoconception de l'Union européenne qui interdit les sèche-linge sans pompe à chaleur à partir de juillet 2025 pour économiser 15 TWh d'énergie et réduire de 1,7 Mt CO₂e d'ici 2040.[2]Commission européenne, "Nouvelles mesures pour des sèche-linge ménagers plus efficaces énergétiquement," energy.europa.eu. Les fabricants d'appareils tirent parti de cette dynamique favorable en positionnant des références à marges plus élevées avec des modes d'économie d'énergie IA intégrés, comme on peut le voir avec le lave-linge Bespoke AI de Samsung qui réalise 20 % d'économies supplémentaires. L'adoption se répand des segments premium vers les segments de masse, étendant la pénétration des inverseurs aux modèles à chargement par le dessus de milieu de gamme en Asie-Pacifique et en Amérique latine. Les répliques réglementaires émergentes en Australie et au Canada laissent présager une standardisation mondiale qui cimente l'efficacité énergétique comme critère d'achat indispensable. Parallèlement, la réduction des coûts d'exploitation raccourcit les périodes de remboursement, stimulant la demande de remplacement même dans les marchés sensibles aux prix.

Pénétration du commerce électronique dans la vente au détail de gros électroménagers

Les canaux en ligne ont capturé près de 29 % des achats d'amélioration de l'habitat aux États-Unis en 2024, avec les appareils électriques commandant 28,2 % de la part des 289 milliards USD de ventes d'électronique numérique. Amazon, Apple et Walmart dominent, mais les places de marché spécialisées et les vitrines directes aux consommateurs gagnent du terrain à mesure que les acheteurs recherchent des informations produit détaillées, des avis et des options de groupage. Le département électroménager de Home Depot a grimpé de la 12e à la 2e place en contribution au chiffre d'affaires entre 2012 et 2021, soulignant la synergie omnicanale des modèles click-and-collect. L'accès direct aux données des consommateurs permet aux marques d'affiner les assortiments de références, de personnaliser les promotions et d'optimiser les stocks, compressant les cycles de vie des produits et stimulant les achats répétés qui augmentent le chiffre d'affaires global du marché des appareils électroménagers de lavage.

Subventions gouvernementales pour les appareils à haute efficacité énergétique

Les incitations publiques compensent les primes de prix initiales. Le programme HEAR de la loi américaine sur la réduction de l'inflation propose jusqu'à 1 680 USD par sèche-linge à pompe à chaleur, New York étant pionnière avec des remises en magasin de 840 USD.[3]Département américain de l'Énergie, "New York, première à lancer des remises sur l'énergie domestique en magasin," energy.gov. La remise du Queensland de 300 à 1 000 AUD (200 à 680 USD) sur les modèles efficaces illustre la convergence des politiques, accélérant les changements technologiques dans les marchés développés et émergents. Les fabricants synchronisent souvent leurs lancements phares avec les fenêtres de financement, maximisant la capture des pics de demande à durée limitée. La volatilité des subventions liée aux cycles électoraux exige une planification de la production agile ; néanmoins, l'adoption cumulée fait avancer les objectifs mondiaux de décarbonation et renforce les messages d'économies d'énergie.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (acier et plastiques) | -1.4% | Mondial, impact le plus élevé dans les centres de fabrication | Court terme (≤ 2 ans) |

| Pénuries d'électricité de réseau dans les pays émergents | -0.8% | Moyen-Orient et Afrique, Asie du Sud, certains marchés d'Amérique latine | Moyen terme (2-4 ans) |

| Faible pénétration des réseaux de service après-vente | -0.7% | Asie rurale, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Hausse des droits de douane à l'importation et des barrières commerciales | -1.0% | Amérique du Nord, Union européenne, ASEAN | Court à moyen terme |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

L'acier et le plastique représentent environ la moitié du coût de fabrication ; ainsi, la hausse de 18,8 % qui a poussé le prix moyen des machines à laver de 800 USD à 950 USD entre 2024 et 2025 a réduit les marges brutes jusqu'à ce que les stratégies de couverture rattrapent leur retard. Les producteurs réagissent par des achats anticipés, la double source d'approvisionnement et la reconception des châssis pour utiliser moins de métal sans sacrifier la durabilité. Les perturbations liées aux ouragans sur les chaînes d'approvisionnement en quartz de haute pureté mettent en évidence des vulnérabilités qui font monter les prix des semi-conducteurs, augmentant les coûts de la nomenclature des matériaux pour les modèles intelligents intégrant plusieurs puces. Si l'intégration verticale protège contre certains risques, les tampons de stocks pèsent sur le fonds de roulement et menacent la rentabilité lors des cycles de demande plus faibles. La pression continue sur les coûts accélère également l'adoption de plastiques recyclables et d'alliages alternatifs qui équilibrent les objectifs de durabilité avec les impératifs économiques.

Pénuries d'électricité de réseau dans les pays émergents

L'intermittence de l'alimentation électrique limite l'adoption des sèche-linge et réduit la fréquence d'utilisation des machines à laver, limitant ainsi le chiffre d'affaires par ménage dans les régions concernées. Les pénuries de transformateurs prolongent les constructions d'infrastructure, les délais de livraison aux États-Unis s'étendant à cinq ans, signalant des défis parallèles sur les marchés avec des bases de capital plus minces [4]Département américain de l'Énergie, "New York, première à lancer des remises sur l'énergie domestique en magasin," energy.gov.. Les laveries commerciales engagent des dépenses en capital supplémentaires pour les générateurs et les systèmes d'alimentation sans interruption afin de maintenir la continuité du service, ce qui érode le retour sur investissement. En Afrique du Sud, les calendriers de délestage reconfigurent les heures d'exploitation et découragent l'investissement dans des équipements de grande capacité. Les lave-linge assistés par énergie solaire et les entraînements à inverseur basse consommation offrent une atténuation partielle, mais les coûts d'investissement élevés et la disponibilité limitée du financement entravent une diffusion rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils combinés stimulent l'innovation

Les lave-linge séchants combinés représentaient une part modeste du volume 2025, mais se développent à un CAGR de 10,18 % jusqu'en 2031, reflétant la recherche des consommateurs d'économies d'espace dans les logements urbains compacts qui dominent les nouvelles constructions en Asie-Pacifique et en Europe. La taille du marché des appareils électroménagers de lavage pour les appareils combinés bénéficie d'un positionnement prix premium et de revenus accessoires tels que les kits d'empilement et les distributeurs de lessive intelligents. Les lave-linge autonomes conservent 62,70 % de part grâce à la fidélité de marque établie et à la compétitivité des prix, mais leur croissance arrive à maturité à mesure que la saturation augmente dans les économies développées. Les modèles combinés avancés comme le Samsung Bespoke AI Laundry Vented Combo lavent et sèchent une pleine charge en 68 minutes, exploitant la technologie à pompe à chaleur pour réduire la consommation d'énergie de 75 %. La rivalité entre LG et Samsung s'intensifie autour de la vitesse des cycles et du soin des textiles piloté par l'IA, signalant un rythme d'innovation soutenu qui renforce la demande de remplacement. Les sèche-linge autonomes sont à la traîne là où les traditions de séchage en plein air prévalent, bien que les changements de politique favorisant les sèche-linge à haute efficacité énergétique élargissent progressivement leur base adressable.

Par type de chargement : expansion de la technologie à chargement frontal

Les lave-linge à chargement frontal représentaient 56,85 % des expéditions de 2025 et affichent un CAGR supérieur de 8,98 %, soutenu par la promotion réglementaire des économies d'eau et d'énergie. Ces appareils utilisent 40 % moins d'eau par cycle par rapport aux modèles à chargement par le dessus, s'alignant avec les objectifs de conservation municipaux dans les régions sujettes à la sécheresse. La part de marché des appareils électroménagers de lavage pour les modèles à chargement par le dessus reste significative à 43,15 %, en raison de la préférence des consommateurs nord-américains pour le chargement ergonomique et les cycles plus rapides. Les fabricants d'appareils contrebalancent en adoptant des routines de lavage IA, des cuves autonettoyantes et une technologie d'amortissement des vibrations qui réduisent les écarts de performances. Les conceptions hybrides à axe vertical avec plateaux à impulseur plutôt que des agitateurs illustrent une évolution progressive plutôt qu'un déplacement pur, préservant la valeur de marque auprès des acheteurs traditionnalistes. La premiumisation à chargement frontal ouvre des revenus annexes pour les bases de rangement sur socle et les accessoires de dosage intelligents qui augmentent la valeur du ticket.

Par capacité : accélération du segment grande capacité

Les modèles dans la tranche idéale de 6-8 kg représentaient 46,90 % des expéditions de 2025, reflétant les besoins moyens des ménages dans le monde. Cependant, les machines de plus de 8 kg sont appelées à dépasser ce rythme à un CAGR de 9,65 % jusqu'en 2031, à mesure que la vie multigénérationnelle, la rotation des locations à court terme et les sites commerciaux privilégient le traitement par lots. L'efficacité énergétique par kilogramme s'améliore avec des volumes de tambour plus grands, renforçant l'adoption sur les marchés où les tarifs d'électricité continuent d'augmenter. La taille du marché des appareils électroménagers de lavage pour les machines inférieures à 6 kg reste de niche, répondant aux studios urbains et aux logements étudiants où l'encombrement prime sur la capacité. Des innovations telles que le tambour alvéolaire InfinityCare de Miele suppriment les nervures traditionnelles, réduisant les contraintes mécaniques et permettant une montée en gamme de capacité sans endommager les textiles. Les investisseurs commerciaux se tournent vers les modèles de 20 à 30 kg qui réduisent le coût de main-d'œuvre par kilogramme de lessive, optimisant le débit dans les laveries à fort trafic.

Par utilisation : dynamisme du segment commercial

Les acheteurs résidentiels représentent encore 76,10 % du chiffre d'affaires 2025, mais les laveries commerciales affichant un CAGR de 9,94 % constituent un moteur de croissance lucratif. Les laveries automatiques à pièces et à carte élargissent leurs menus de services avec le lavage-pliage, les consignes par abonnement et les partenariats de location textile qui augmentent les taux d'utilisation des machines. La taille du marché des appareils électroménagers de lavage liée aux canaux commerciaux bénéficie de cycles de remplacement plus courts de cinq à sept ans et de prix de vente moyens plus élevés en raison des spécifications de construction renforcées. La télémétrie IoT réduit les temps d'arrêt et alimente des algorithmes prédictifs qui regroupent les contrats de maintenance dans les baux d'équipement, renforçant les revenus récurrents du fabricant. Les opérateurs de coliving traitent les services de buanderie comme des éléments différenciateurs, intégrant la réservation numérique et les intégrations de fidélité qui soutiennent les taux d'occupation.

Par canal de distribution : croissance des ventes directes

La vente au détail B2C traditionnelle a conservé 70,60 % de part en 2025, mais les ventes directes B2B enregistrent un CAGR solide de 8,11 % à mesure que les marques cherchent des marges plus élevées et des informations clients non filtrées. Le commerce électronique spécialisé en électroménager dépasse 29 % de pénétration des dépenses d'amélioration de l'habitat, permettant aux consommateurs de comparer les coûts sur le cycle de vie et les notations énergétiques de manière granulaire. Le marché des appareils électroménagers de lavage se développe grâce aux salles d'exposition virtuelles et aux visualiseurs de produits en réalité augmentée qui réduisent le besoin d'espace physique en magasin. Les fabricants intègrent des offres groupées de reprise et de financement qui accélèrent les cycles de mise à niveau, en particulier pour les modèles intelligents nécessitant des consultations d'intégration à la maison connectée. L'excellence du service, y compris la livraison et l'installation haut de gamme, devient un élément central de la proposition de valeur directe aux consommateurs, renforçant la fidélité à la marque et les voies de vente additionnelle après achat.

Analyse géographique

L'Asie-Pacifique a conservé 42,95 % de la part mondiale en 2025, la Chine ayant produit 79,958 millions de lave-linge, soit une hausse de 16,4 % en glissement annuel, cimentant la région à la fois comme super-cluster de fabrication et poids lourd de la consommation. L'Inde prévoit un CAGR de 11 % sur l'ensemble du panier des biens de consommation durables jusqu'à l'exercice 2029, soutenu par les allègements des droits de douane à l'importation gouvernementaux sur les appareils à haute efficacité énergétique. La taille du marché des appareils électroménagers de lavage dans ces deux économies bénéficie de l'urbanisation, de la montée en puissance des classes moyennes et de la participation des femmes au marché du travail, qui valorisent les appareils permettant de gagner du temps. L'Europe, représentant une part de 24,30 %, se concentre sur les modèles premium, le mandat d'écoconception sur les sèche-linge de juillet 2025 éliminant les références inefficaces et catalysant la demande de remplacement. La consolidation, telle que la fusion Whirlpool-Arçelik donnant naissance à Beko Europe, témoigne d'une mise à l'échelle stratégique pour répondre à la complexité réglementaire et aux changements du mix produits. Le marché nord-américain, axé sur le remplacement, reste résilient, porté par l'adoption des appareils intelligents et une activité d'amélioration de l'habitat robuste ; les ventes record d'appareils électroménagers de Home Depot au quatrième trimestre 2024 illustrent ces dynamiques. Le segment Moyen-Orient et Afrique, bien qu'actuellement modeste, affiche le CAGR le plus rapide de 6,32 %, stimulé par les investissements en infrastructures urbaines et l'électrification croissante. L'acquisition par Haier de l'activité chauffe-eau d'Electrolux en Afrique du Sud témoigne de la confiance dans l'expansion africaine, faisant écho à ses gains de chiffre d'affaires à deux chiffres dans la région Moyen-Orient et Afrique pendant trois années consécutives. L'Amérique du Sud connaît une croissance modérée mais volatile au milieu des fluctuations de change, mais le réaménagement des mégapoles maintient la demande de base intacte.

Paysage concurrentiel

Le marché mondial des appareils électroménagers de lavage en 2024 était modérément concentré, les principales entreprises représentant une part significative du marché total. Whirlpool est resté un acteur clé, renforçant sa présence dans les Amériques et en Inde à la suite de la vente de son activité européenne à Arçelik, ce qui a conduit à la création de Beko Europe avec une capacité de production de 24 millions d'unités.

Haier Smart Home et LG Electronics ont également occupé des positions solides, capitalisant sur l'introduction de fonctionnalités pilotées par l'IA pour attirer des consommateurs de plus en plus orientés vers la technologie. L'exploration par Bosch d'une possible acquisition de Whirlpool souligne le réalignement en cours visant à renforcer la présence en Amérique du Nord. Les fabricants chinois tels que Midea exploitent leur leadership par les coûts et le développement agressif de canaux de distribution à l'étranger pour grignoter les parts des acteurs établis.

La différenciation concurrentielle repose sur des algorithmes de lavage pilotés par l'IA, des avancées en matière d'efficacité énergétique et une connectivité à standard ouvert telle que Matter 1.3, qui facilite l'interopérabilité entre marques. Des opportunités d'espace blanc persistent dans les logiciels de gestion des laveries commerciales, la livraison de lessive par abonnement et les modules IoT rétrofitables pour les machines existantes, invitant des entrants issus de domaines technologiques adjacents.

Leaders du secteur des appareils électroménagers de lavage

Whirlpool Corporation

Haier Smart Home Co. Ltd. (incl. GE Appliances)

LG Electronics Inc.

Samsung Electronics Co. Ltd.

AB Electrolux

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Samsung a dévoilé ses produits de lavage Bespoke AI avec des écrans AI Home de 7 pouces pour un contrôle unifié et des diagnostics à distance.

- Mars 2025 : GE Appliances a annoncé un partenariat avec ABB pour intégrer le ReliaHome Smart Panel dans son écosystème EcoBalance, améliorant la gestion de l'énergie domestique via l'application SmartHQ pour les appareils connectés.

- Mars 2025 : Samsung a lancé ses produits de lavage Bespoke AI dotés d'écrans AI Home de 7 pouces, des optimisations AI Wash+ et AI Dry+, et des designs à haute efficacité énergétique dans différentes tailles et méthodes de chauffage.

- Février 2025 : GE Appliances a présenté l'assistant de lavage SmartHQ piloté par l'IA qui adapte les cycles de lavage et les rappels de maintenance.

Portée du rapport mondial sur le marché des appareils électroménagers de lavage

Les appareils électroménagers sont une large gamme d'appareils, généralement alimentés par l'électricité, principalement utilisés dans l'environnement domestique ou pour l'exécution de tâches ménagères, telles que la cuisine, le nettoyage et la conservation des aliments au froid. Les appareils domestiques, également appelés appareils électroménagers, comprennent généralement les gros électroménagers, tels que les réfrigérateurs, les systèmes de climatisation, les machines à laver, les sèche-linge, les congélateurs, les cuisinières et les chauffe-eau.

Le marché des appareils électroménagers de lavage est segmenté par produit (machine à laver, sèche-linge, fers à repasser électriques, autres produits), par technologie (automatique, semi-automatique/manuel et autres technologies), par canal de distribution (magasins multimarques, magasins exclusifs, en ligne et autres canaux de distribution), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Machines à laver autonomes |

| Machines de séchage autonomes/sèche-linge |

| Lave-linge séchants combinés |

| Chargement frontal |

| Chargement par le dessus |

| Inférieure à 6 kg |

| 6 - 8 kg |

| Supérieure à 8 kg |

| Résidentiel |

| Commercial (laveries automatiques, hôpitaux, hôtels, auberges, etc.) |

| B2B / Direct des fabricants |

| B2C / Consommateurs de détail |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Machines à laver autonomes | |

| Machines de séchage autonomes/sèche-linge | ||

| Lave-linge séchants combinés | ||

| Par type de chargement | Chargement frontal | |

| Chargement par le dessus | ||

| Par capacité | Inférieure à 6 kg | |

| 6 - 8 kg | ||

| Supérieure à 8 kg | ||

| Par utilisation | Résidentiel | |

| Commercial (laveries automatiques, hôpitaux, hôtels, auberges, etc.) | ||

| Par canal de distribution | B2B / Direct des fabricants | |

| B2C / Consommateurs de détail | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des appareils électroménagers de lavage en 2026 et quelle est sa taille prévue d'ici 2031 ?

Il s'élevait à 41,43 milliards USD en 2026 et devrait atteindre 60,58 milliards USD d'ici 2031, reflétant un CAGR de 7,88 %.

Quelle catégorie de produits connaît la croissance la plus rapide dans les appareils électroménagers de lavage ?

Les lave-linge séchants combinés se développent à un CAGR de 10,18 %, les consommateurs urbains recherchant des solutions économisant de l'espace.

Pourquoi les lave-linge à chargement frontal gagnent-ils des parts face aux modèles à chargement par le dessus ?

Les appareils à chargement frontal utilisent 40 % moins d'eau et satisfont des règles d'efficacité plus strictes, portant leur part à 56,85 % en 2025.

Qu'est-ce qui stimule la demande d'équipements de lavage commercial ?

L'essor des espaces de coliving et la modernisation des laveries automatiques poussent les équipements commerciaux à un CAGR de 9,94 %.

Quelle région domine les ventes mondiales ?

L'Asie-Pacifique est en tête avec 42,95 % de part des revenus, grâce à une production robuste en Chine et une adoption rapide en Inde.

Dans quelle mesure la concurrence est-elle concentrée parmi les fabricants ?

Les cinq premières entreprises détiennent 77 % des revenus, plaçant le secteur dans une fourchette modérément concentrée.

Dernière mise à jour de la page le: