Taille et Part du Marché du Staffing Locum Tenens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

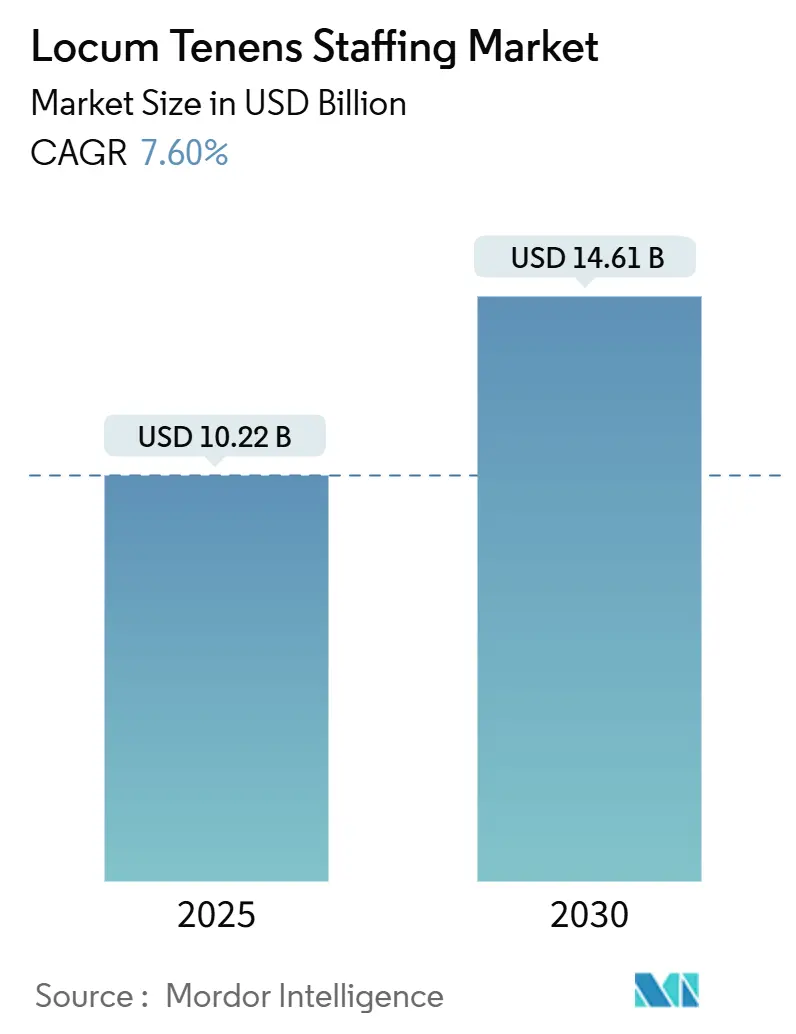

| Taille du Marché (2025) | 10.22 Milliards de dollars |

| Taille du Marché (2030) | 14.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Staffing Locum Tenens par Mordor Intelligence

La taille du marché du staffing locum tenens a atteint 10,22 milliards USD en 2025 et devrait progresser jusqu'à 14,61 milliards USD d'ici 2030, reflétant un TCAC de 7,6 % sur la période de prévision. La demande soutenue découle de l'aggravation des pénuries de médecins, de la hausse des volumes de soins chroniques et de la préférence croissante des cliniciens pour des modèles de travail flexibles. La hausse des tarifs de facturation en 2024 et les gains de volume à deux chiffres se sont prolongés jusqu'au début de 2025, préparant le terrain pour une expansion supplémentaire de 6 % en 2025, alors que les hôpitaux rééquilibrent leurs effectifs post-pandémie. L'adoption des technologies comprime les cycles d'accréditation, permettant un déploiement plus rapide des cliniciens et soutenant une croissance continue même si le staffing de santé au sens large se normalise. La consolidation parmi les principales agences, les investissements agressifs dans les plateformes et les réformes favorables aux licences multi-États renforcent la dynamique du marché du staffing locum tenens dans divers contextes de soins.

Points Clés du Rapport

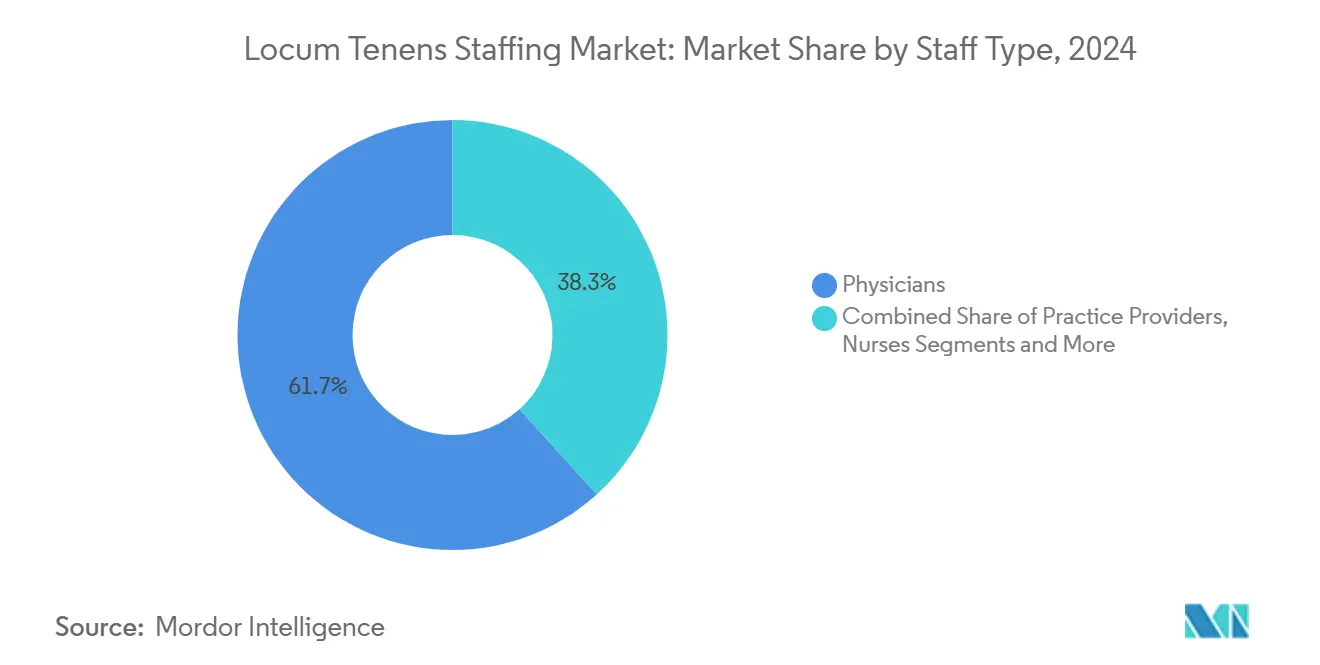

- Par type de personnel, les médecins ont dominé avec une part de revenus de 61,7 % en 2024, tandis que les prestataires de pratique avancée devraient afficher la croissance la plus rapide avec un TCAC de 10,8 % jusqu'en 2030.

- Par spécialité médicale, la médecine de famille a représenté 15,2 % des revenus de 2024, tandis que la psychiatrie et la santé comportementale devrait connaître la croissance la plus rapide avec un TCAC de 12,4 % jusqu'en 2030.

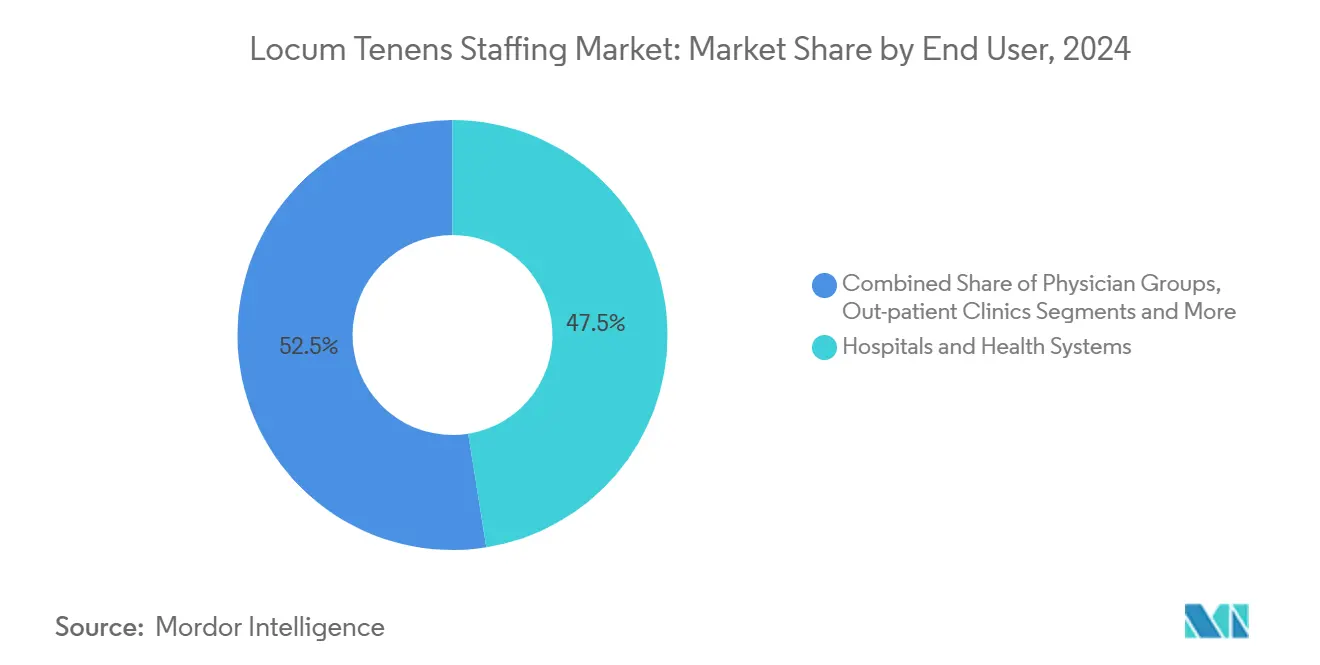

- Par utilisateur final, les hôpitaux et systèmes de santé ont représenté 47,5 % des dépenses de 2024, tandis que les prestataires de télésanté progressent à un TCAC de 11,9 % sur la période de prévision.

- Par durée de contrat, les missions à court terme ont capté une part de 44,3 % en 2024 et représentent la catégorie à la croissance la plus rapide avec un TCAC de 11,2 % jusqu'en 2030.

- Par canal de placement, les agences traditionnelles ont maintenu 63,1 % des revenus de 2024, mais les marchés numériques progressent le plus rapidement avec un TCAC de 13,5 % jusqu'en 2030.

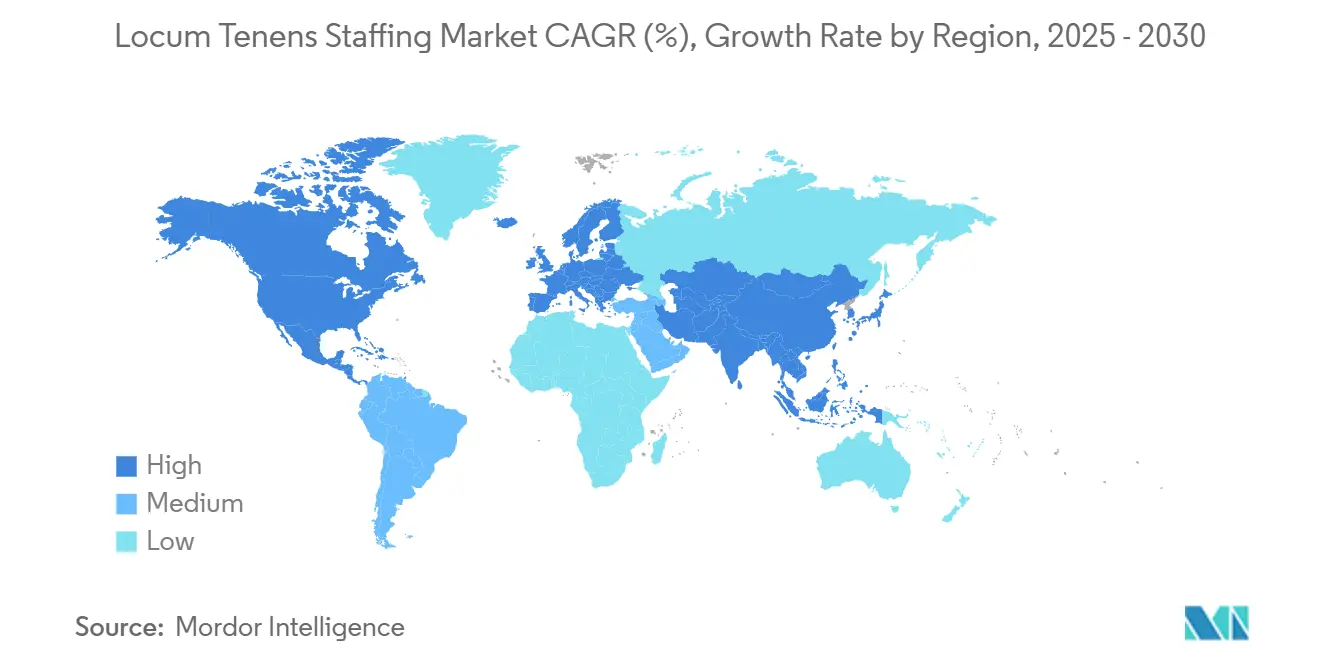

- Par géographie, l'Amérique du Nord a dominé avec une part de 68,5 % en 2024, tandis que l'Asie-Pacifique est en voie d'enregistrer la croissance régionale la plus forte avec un TCAC de 9,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Staffing Locum Tenens

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Aggravation des Pénuries Mondiales de Cliniciens | +2.10% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolution des Cliniciens vers un Travail Flexible de Type Gig | +1.80% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse Liée au Vieillissement des Consultations pour Maladies Chroniques | +1.50% | Mondial, prononcé dans les marchés développés | Long terme (≥ 4 ans) |

| Avantage de Coût par Rapport aux Recrutements Permanents | +1.20% | Mondial, particulièrement dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Adoption de l'Accréditation et de la Planification Pilotées par l'IA | +0.90% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les Contrats Basés sur la Valeur Exigent une Continuité de Couverture | +0.80% | Amérique du Nord, expansion vers d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Aggravation des Pénuries Mondiales de Cliniciens

L'Administration des Ressources et Services de Santé projette un déficit pouvant atteindre 187 130 médecins d'ici 2037, un écart aggravé par environ 10 000 départs à la retraite annuels de médecins et une croissance lente du vivier des facultés de médecine.[1]Administration des Ressources et Services de Santé, "État de la Main-d'œuvre en Santé Comportementale," hrsa.gov La pression de pénurie est aiguë en psychiatrie, où plus de 150 millions d'Américains vivent dans des zones de pénurie professionnelle, augmentant le recours aux locum tenens pour la santé comportementale. L'Amérique rurale supporte un fardeau disproportionné, avec 71 % des médecins locum exerçant dans des zones de pénurie de professionnels de santé et servant environ 75 millions de résidents. Les services d'urgence, les cliniques de médecine de famille et les services d'hospitalistes s'appuient sur une couverture temporaire alors que le recrutement permanent est à la traîne. Les dispositions du Pacte Interétatique de Licences Médicales ont réduit les délais moyens d'obtention de licences de plusieurs mois à environ 7 à 10 jours dans 42 États, rendant le redéploiement rapide des cliniciens rares réalisable.[2]Association Médicale Américaine, "Note de Synthèse : Pacte Interétatique de Licences Médicales," ama-assn.org Collectivement, ces dynamiques maintiennent le marché du staffing locum tenens sur une trajectoire de demande soutenue.

Évolution des Cliniciens vers un Travail Flexible de Type Gig

Les données d'enquête montrent que 67 % des médecins américains connaissent le travail locum et que 19 % expriment un fort intérêt pour les missions.[3]CHG Healthcare, "État des Locum Tenens : Rapport 2024," chghealthcare.com Les motivations incluent l'autonomie, les revenus complémentaires et un meilleur équilibre entre vie professionnelle et vie privée, les jeunes médecins étant particulièrement réceptifs à la flexibilité de type gig. L'épuisement professionnel avoisinant 50 % des médecins permanents accélère l'expansion de la main-d'œuvre temporaire, tandis que 79 % des médecins locum actuels prévoient de continuer dans ces rôles. La participation mondiale à l'économie des petits boulots devrait dépasser 1,6 milliard de travailleurs d'ici 2025, et la santé émerge comme un secteur de premier plan pour les arrangements flexibles. La télésanté élargit le vivier de talents, car 59 % des cliniciens accepteraient un travail locum virtuel, rendant les barrières géographiques moins pertinentes. Ensemble, ces facteurs soutiennent une croissance soutenue des volumes pour le marché du staffing locum tenens.

Hausse Liée au Vieillissement des Consultations pour Maladies Chroniques

Le gonflement de la population âgée fait augmenter le nombre d'actes et amplifie les pénuries de spécialistes. Près de la moitié des comtés américains manquent d'un cardiologue résident, cimentant la demande de couverture temporaire. Le vieillissement rapide des sociétés d'Asie-Pacifique amplifie davantage les besoins de placement transfrontalier, positionnant la région comme la géographie à la croissance la plus rapide. Les systèmes de santé déployant des modèles de soins basés sur la valeur ont besoin d'une couverture fiable pour préserver les indicateurs de qualité, poussant les administrateurs vers des contrats locum pour éviter les pénalités de revenus. À mesure que la gestion des maladies chroniques s'intensifie, le marché du staffing locum tenens bénéficie d'un moteur structurel durable.

Avantage de Coût par Rapport aux Recrutements Permanents

Le recrutement permanent en soins primaires prend en moyenne 125 jours, créant des vides de revenus que les cliniciens locum peuvent combler immédiatement. Bien que les tarifs de facturation affichés soient élevés, le placement temporaire reste souvent moins coûteux que les postes non pourvus lorsqu'on tient compte de la préservation des revenus et des coûts d'avantages sociaux évités. Les établissements ruraux, dont la moitié fonctionnent à perte, s'appuient sur une couverture locum à court terme pour maintenir les lignes de services essentiels sans engagements salariaux à long terme. Par conséquent, le calcul coût-flexibilité continue de favoriser le marché du staffing locum tenens dans de nombreux scénarios.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Tarifs de Facturation Élevés Pèsent sur les Budgets des Hôpitaux Ruraux | -1.40% | Zones rurales mondiales, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité des Licences Multi-États et de l'Intégration | -0.80% | Principalement en Amérique du Nord, émergent dans d'autres régions | Moyen terme (2-4 ans) |

| Substitution par la Télésanté pour Certaines Spécialités | -0.60% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Les Réserves Internes des Systèmes de Santé Réduisent la Demande | -0.50% | Amérique du Nord et Europe, dépendant du système hospitalier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Tarifs de Facturation Élevés Pèsent sur les Budgets des Hôpitaux Ruraux

Plus de 30 % des hôpitaux ruraux américains font face à un risque de fermeture en raison des écarts de remboursement et des pressions sur les frais fixes. Les tarifs locum, bien que flexibles, peuvent dépasser les budgets ruraux serrés, forçant les administrateurs à rationner la couverture. Les disparités de l'indice salarial Medicare approfondissent les inadéquations de financement, limitant le pouvoir de dépense pour le staffing temporaire premium. En conséquence, les établissements ruraux doivent peser l'accès immédiat contre la viabilité fiscale, tempérant la croissance à court terme du marché du staffing locum tenens dans ces localités.

Complexité des Licences Multi-États et de l'Intégration

Malgré les avancées du Pacte Interétatique de Licences Médicales, les États non participants maintiennent des cycles d'obtention de licences de plusieurs mois qui retardent le déploiement des cliniciens. Des lois récemment adoptées sur l'enregistrement des agences dans six États américains ajoutent des formalités administratives et des coûts de conformité. L'accréditation spécifique aux établissements nécessite encore des audits de couverture en responsabilité civile professionnelle et des orientations qui peuvent repousser l'intégration au-delà des dates de début souhaitées. Ces frictions modèrent la croissance, en particulier pour les placements urgents à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Personnel : La Dominance des Médecins Persiste Malgré la Montée des Prestataires de Pratique Avancée

Les médecins ont conservé une part de revenus de 61,7 % en 2024, confirmant leur rôle central dans la prise de décision complexe et la médecine procédurale. Simultanément, les prestataires de pratique avancée progressent à un TCAC de 10,8 % jusqu'en 2030, alors que les systèmes de santé élargissent le champ d'exercice des infirmiers praticiens et des assistants médicaux pour contrecarrer les déficits prévisionnels pouvant atteindre 86 000 médecins d'ici 2036. La taille du marché du staffing locum tenens pour la couverture des prestataires de pratique avancée devrait dépasser 2,1 milliards USD d'ici 2030, soulignant la dynamique du segment.

Une acceptation plus large des cliniciens pour les soins en équipe soutient ce changement, en particulier dans les soins primaires, la médecine d'urgence et la santé comportementale. L'accélération des licences interétatiques améliore le redéploiement des médecins, mais l'expansion de l'offre de prestataires de pratique avancée s'avère plus rapide, renforçant leur hausse de la demande. À mesure que les plateformes d'accréditation intègrent des modules d'accréditation spécifiques aux prestataires de pratique avancée, les frictions de placement diminuent et les hôpitaux s'appuient sur ce niveau de main-d'œuvre rentable pour maintenir les lignes de services sans compromettre la qualité clinique.

Par Spécialité Médicale : Les Soins Primaires en Tête, la Psychiatrie en Accélération

La médecine de famille a capté 15,2 % des revenus de 2024, reflétant son rôle de porte d'entrée dans les soins de santé et les pénuries aiguës de main-d'œuvre. La part du marché du staffing locum tenens pour la psychiatrie s'étend rapidement sur la base de prévisions de TCAC de 12,4 % jusqu'en 2030, portée par une utilisation croissante des services de santé mentale dans tous les groupes démographiques.

Les placements en médecine d'urgence, en hospitaliste et en soins intensifs restent des piliers car les mandats de couverture 24h/24 et 7j/7 persistent. La télé-psychiatrie élargit la portée du marché, permettant aux prestataires de couvrir des panels de patients multi-États, augmentant le volume de placements malgré moins de jours sur site. La médecine de famille, l'anesthésiologie, la gastroentérologie, la neurologie et la cardiologie complètent le top dix des spécialités les plus demandées, assurant un mix de revenus diversifié qui ancre le marché du staffing locum tenens.

Par Utilisateur Final : Les Hôpitaux Toujours au Cœur Tandis que la Télésanté Progresse

Les hôpitaux et les systèmes de santé intégrés ont représenté 47,5 % de la taille du marché du staffing locum tenens en 2024, soutenus par des obligations de couverture obligatoires et une acuité élevée des patients. Leur sophistication en matière d'approvisionnement favorise des missions multi-spécialités complexes, maintenant les volumes malgré le resserrement des budgets de main-d'œuvre.

Les prestataires de télésanté soutiennent la croissance à un TCAC de 11,9 % jusqu'en 2030, aidés par l'élargissement des codes Medicare et l'assouplissement des règles relatives au lieu de service. Les centres chirurgicaux ambulatoires, les groupes de médecins, les établissements gouvernementaux et les opérateurs de soins de longue durée cultivent chacun une demande de niche, élargissant la diversité des utilisateurs finaux et atténuant le risque de concentration pour les fournisseurs.

Par Durée de Contrat : Les Missions à Court Terme Prennent la Tête

Les missions courtes de 30 jours ou moins ont accumulé une part de 44,3 % en 2024 tout en affichant une perspective de TCAC de 11,2 %. Les administrateurs soucieux d'efficacité tirent parti de ces micro-contrats pour combler les congés, les absences pour formation médicale continue et les postes vacants imprévus sans exposition fiscale à long terme.

Les contrats à moyen terme comblent les congés de maternité et les congés sabbatiques, tandis que les placements à long terme stabilisent les zones chroniquement mal desservies. La visualisation en temps réel de la disponibilité activée par les plateformes rend les missions courtes pratiques, donnant au marché du staffing locum tenens sa poche de croissance la plus dynamique.

Par Canal de Placement : Les Marchés Numériques Gagnent du Terrain

Les agences traditionnelles détiennent encore 63,1 % de part grâce à des relations clients profondes et des services d'accréditation de bout en bout. Pourtant, les marchés numériques progressent le plus rapidement, avec un TCAC de 13,5 % jusqu'en 2030 et plus de 20 % des revenus de 2024. La mise en correspondance pilotée par l'IA réduit les délais de cycle, et les structures de frais transparentes attirent à la fois les cliniciens et les établissements à la recherche d'économies.

Les prestataires de services gérés et les modèles hybrides répondent aux besoins des entreprises en superposant des outils de gestion des fournisseurs de services aux réseaux d'agences, modernisant davantage l'écosystème du marché du staffing locum tenens.

Analyse Géographique

L'Amérique du Nord a généré 68,5 % des revenus de 2024, soutenue par le Pacte Interétatique de Licences Médicales, des systèmes de payeurs avancés et une trajectoire de pénurie aiguë projetant un écart de 13 500 à 86 000 médecins d'ici 2036. Les hôpitaux américains s'appuient sur les médecins locum pour éviter les goulots d'étranglement de débit, et le système canadien à financement public fait de même appel au personnel temporaire pour garantir la couverture dans les provinces éloignées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,5 % jusqu'en 2030, portée par la Chine et l'Inde. Le vieillissement démographique, les investissements dans les infrastructures hospitalières et les déficits de médecins reflétant ceux des nations développées stimulent la demande. La modernisation réglementaire en Australie, à Singapour et au Japon permet une entrée plus fluide des cliniciens étrangers, tandis que l'adoption de la télésanté élargit le potentiel de placement transfrontalier.

L'Europe maintient une croissance régulière car les directives de libre circulation de l'Union Européenne soutiennent la pratique entre États membres. L'Allemagne et le Royaume-Uni sont en tête de l'utilisation face aux pénuries de spécialistes, bien que la divergence post-Brexit en matière d'accréditation crée de nouveaux obstacles administratifs. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des marchés plus petits mais en hausse, portés par les initiatives de tourisme médical et les programmes de recrutement du secteur public pour la couverture des spécialités.

Paysage Concurrentiel

Environ 52 000 médecins — soit environ 7 % de la main-d'œuvre médicale américaine — ont effectué des missions locum en 2024, témoignant d'une base d'offre modérément fragmentée. L'acquisition par Aya Healthcare de Cross-Country Healthcare pour 615 millions USD a souligné les pressions de consolidation alors que les principales agences rivalisent pour l'échelle technologique. AMN Healthcare, Jackson Healthcare, CHG Healthcare et LocumTenens.com conservent des empreintes importantes construites sur des réseaux clients de plusieurs décennies et des offres de services complets.

Les acteurs numériques émergents comme Clipboard Health, DirectShifts et Nomad Health exploitent l'IA pour réduire la latence de placement, gagnant des parts dans des contextes moins complexes. Les acteurs traditionnels répondent avec des offres hybrides — ShiftWise Flex VMS d'AMN et la suite d'accréditation Modio de CHG — combinant la rapidité des plateformes avec la supervision humaine.

La spécialisation reste un facteur de différenciation : Medicus Healthcare se concentre sur les niches de la psychiatrie et de la médecine d'urgence, tandis qu'OptumServe cible les contrats gouvernementaux. Les capacités de conformité réglementaire, en particulier l'expertise du Pacte Interétatique de Licences Médicales, sont devenues essentielles pour la différenciation du taux de réussite. L'échelle, l'intégration technologique et le service personnalisé définissent ensemble l'avantage concurrentiel alors que le marché du staffing locum tenens entre dans une ère numérique en premier.

Leaders du Secteur du Staffing Locum Tenens

AMN Healthcare Services Inc.

CHG Healthcare

Cross Country Healthcare Inc.

Jackson Healthcare

Barton Associates Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Aya Healthcare a finalisé son acquisition de Cross Country Healthcare pour 615 millions USD, élargissant la couverture à l'ensemble des 50 États.

- Novembre 2024 : L'enquête État des Locum Tenens 2024 de CHG Healthcare a révélé que 82 % des établissements s'appuient sur les locum lors des recherches de recrutement permanent et que 46 % les utilisent pour éviter des pertes de revenus.

- 2024 : Le CMS a finalisé les mises à jour du Barème des Honoraires des Médecins 2025 avec des codes de télésanté élargis, élargissant les opportunités locum virtuelles.

Portée du Rapport sur le Marché Mondial du Staffing Locum Tenens

| Médecins |

| Prestataires de Pratique Avancée (Infirmiers Praticiens et Assistants Médicaux) |

| Infirmiers |

| Professionnels de Santé Paramédicaux |

| Personnel Administratif et Autre |

| Soins Primaires (Médecine de Famille/Médecine Interne) |

| Médecine d'Urgence |

| Psychiatrie et Santé Comportementale |

| Hospitaliste et Soins Intensifs |

| Anesthésiologie |

| Radiologie et Imagerie |

| Spécialités Chirurgicales |

| Diagnostic et Laboratoire (Anatomopathologie, etc.) |

| Hôpitaux et Systèmes de Santé |

| Centres Chirurgicaux Ambulatoires |

| Groupes de Médecins et Cliniques Ambulatoires |

| Prestataires de Télésanté |

| Établissements Gouvernementaux et Militaires |

| Centres de Soins de Longue Durée et de Réadaptation |

| Court terme (Moins de 30 jours) |

| Moyen terme (31-180 jours) |

| Long terme (Plus de 180 jours) |

| Agences de Staffing Traditionnelles |

| Marchés Numériques et Plateformes en Ligne |

| Solutions de Prestataires de Services Gérés et de Gestion des Fournisseurs de Services |

| Modèles Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Personnel | Médecins | |

| Prestataires de Pratique Avancée (Infirmiers Praticiens et Assistants Médicaux) | ||

| Infirmiers | ||

| Professionnels de Santé Paramédicaux | ||

| Personnel Administratif et Autre | ||

| Par Spécialité Médicale | Soins Primaires (Médecine de Famille/Médecine Interne) | |

| Médecine d'Urgence | ||

| Psychiatrie et Santé Comportementale | ||

| Hospitaliste et Soins Intensifs | ||

| Anesthésiologie | ||

| Radiologie et Imagerie | ||

| Spécialités Chirurgicales | ||

| Diagnostic et Laboratoire (Anatomopathologie, etc.) | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Centres Chirurgicaux Ambulatoires | ||

| Groupes de Médecins et Cliniques Ambulatoires | ||

| Prestataires de Télésanté | ||

| Établissements Gouvernementaux et Militaires | ||

| Centres de Soins de Longue Durée et de Réadaptation | ||

| Par Durée de Contrat | Court terme (Moins de 30 jours) | |

| Moyen terme (31-180 jours) | ||

| Long terme (Plus de 180 jours) | ||

| Par Canal de Placement | Agences de Staffing Traditionnelles | |

| Marchés Numériques et Plateformes en Ligne | ||

| Solutions de Prestataires de Services Gérés et de Gestion des Fournisseurs de Services | ||

| Modèles Hybrides | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du staffing locum tenens ?

Les revenus ont atteint 10,22 milliards USD en 2025 et devraient grimper à 14,61 milliards USD d'ici 2030, soit un TCAC de 7,6 %.

Quels types de personnel se développent le plus rapidement dans les placements de cliniciens temporaires ?

Les prestataires de pratique avancée soutiennent la croissance à un TCAC de 10,8 % jusqu'en 2030, dépassant la part mature de 61,7 % du segment des médecins.

Comment les marchés numériques remodèlent-ils l'approvisionnement en locum tenens ?

Les plateformes captent déjà 20 % des revenus du segment et, aidées par la mise en correspondance pilotée par l'IA, progressent à un TCAC de 13,5 %, réduisant les délais de pourvoi de plusieurs heures à quelques minutes.

Quel rôle joue le Pacte Interétatique de Licences Médicales dans la rapidité de déploiement des cliniciens ?

Le Pacte Interétatique de Licences Médicales couvre désormais 42 États et réduit l'approbation des licences de plusieurs mois à environ 7 à 10 jours, permettant des placements multi-États plus rapides.

Pourquoi les hôpitaux restent-ils les plus grands acheteurs malgré la croissance de la télésanté ?

Les mandats de couverture continue maintiennent les hôpitaux à une part de revenus de 47,5 %, tandis que les volumes de télésanté augmentent à un TCAC de 11,9 % pour compléter, et non remplacer, les besoins sur site.

Quelle est la concentration de la concurrence parmi les prestataires de services ?

Les cinq premiers fournisseurs contrôlent environ 32 % des revenus du segment, signalant une fragmentation modérée et laissant de la place à la fois aux consolidateurs et aux acteurs numériques.

Dernière mise à jour de la page le: