Taille et Part du Marché des Appareils de Lavage en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

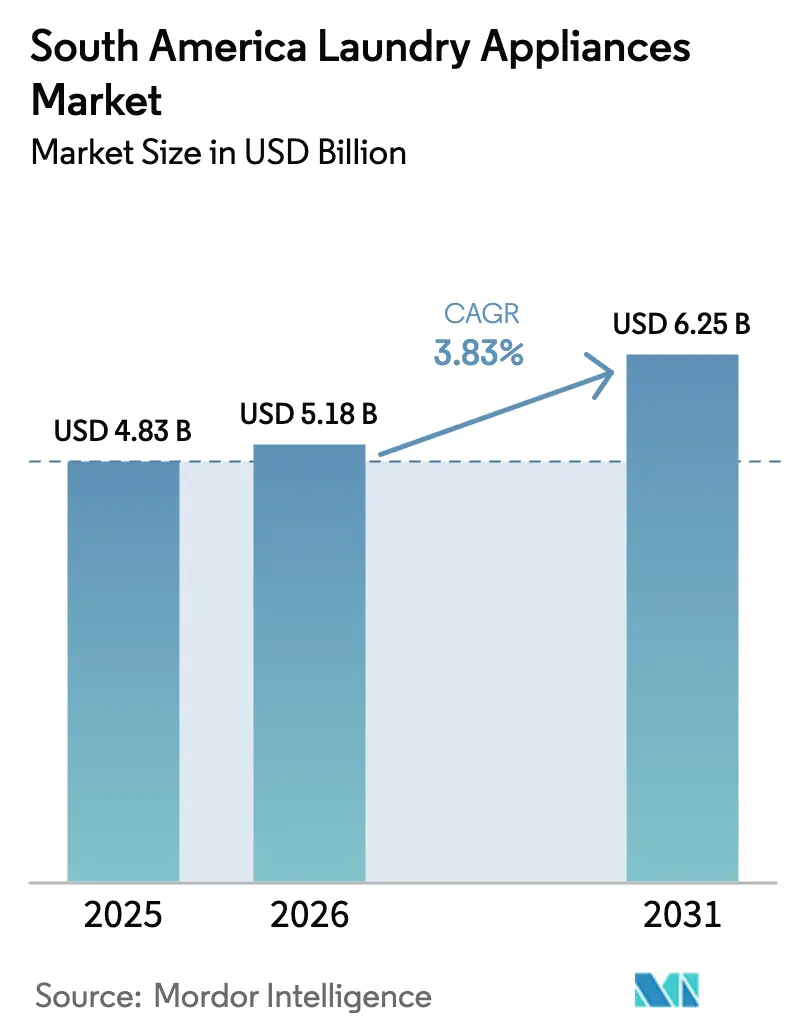

| Taille du marché de l'année de base (2025) | 4.83 Milliards de dollars |

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 6.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils de Lavage en Amérique du Sud par Mordor Intelligence

La taille du marché des appareils de lavage en Amérique du Sud a atteint 4,83 milliards USD en 2025, est prévue à 5,18 milliards USD en 2026 et devrait atteindre 6,25 milliards USD d'ici 2031, reflétant un CAGR de 3,83 % durant la période 2026–2031. Le glissement des dépenses vers le financement intégré et les paiements instantanés transforme la navigation en actes d'achat, ce qui est particulièrement visible au Brésil, où PIX et les options d'achat différé proposées par les détaillants réduisent les frictions à la caisse et élargissent les taux d'approbation pour les ménages disposant de faibles antécédents de crédit. La forte hausse des volumes unitaires en Argentine en 2025 est due à la libéralisation des importations et aux fluctuations tarifaires qui ont fait baisser les prix de détail en termes de dollars, ce qui a fragilisé l'économie de la production locale et provoqué des fermetures même lorsque les volumes augmentaient. Le Chili associe une utilisation élevée du commerce électronique par habitant à une adoption rapide de la 5G et à des paiements en temps réel pour améliorer la conversion et soutenir les comportements d'achat transfrontaliers qui exploitent les écarts de prix de détail avec les marchés voisins. Les flux d'importation soutenus du Pérou en 2025 témoignent d'un réapprovisionnement opportuniste, le taux de change ayant réduit les coûts à l'atterrissage et incité à passer des commandes anticipées avant les révisions de politique attendues en 2026 [1]Banco Central do Brasil, "Tableau de bord des statistiques PIX," Banco Central do Brasil, bcb.gov.br.

Principaux Enseignements du Rapport

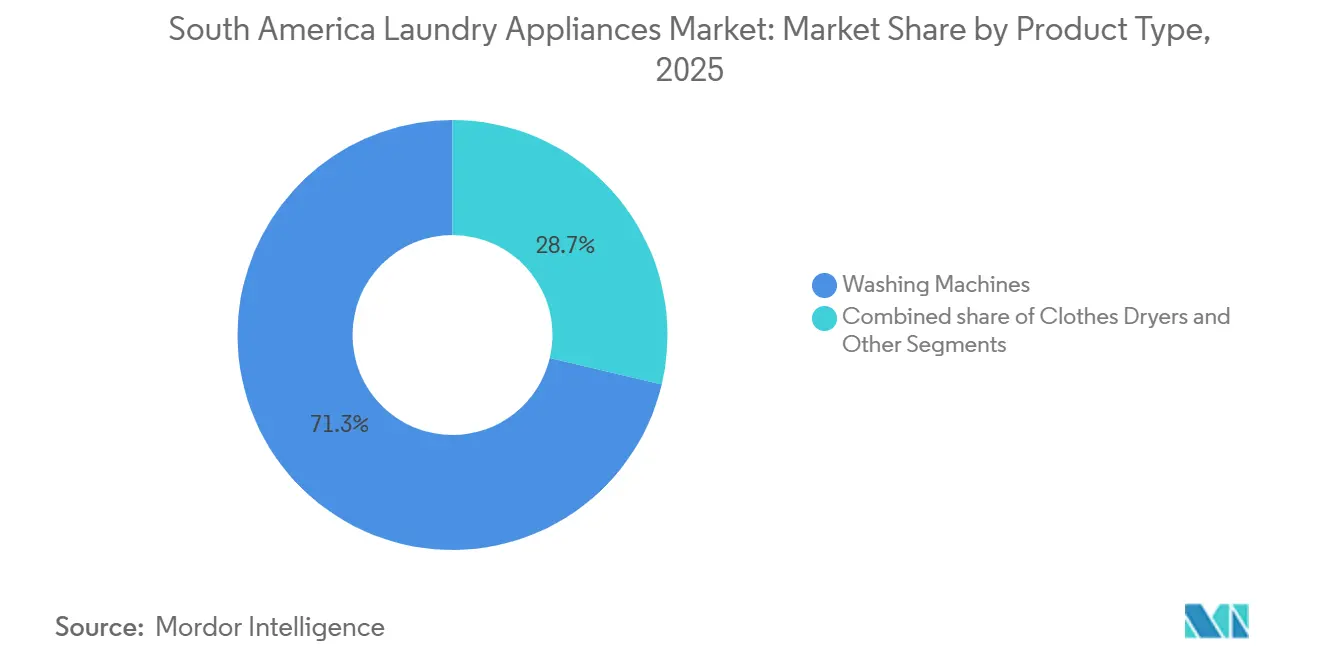

- Par type de produit, les machines à laver ont dominé avec 71,34 % de la part du marché des appareils de lavage en Amérique du Sud en 2025, et les sèche-linge devraient se développer à un CAGR de 5,00 % jusqu'en 2031.

- Par technologie, les modèles entièrement automatiques détenaient 65,12 % de la part du marché des appareils de lavage en Amérique du Sud en 2025, tandis que les modèles semi-automatiques devraient croître à un CAGR de 5,50 % jusqu'en 2031.

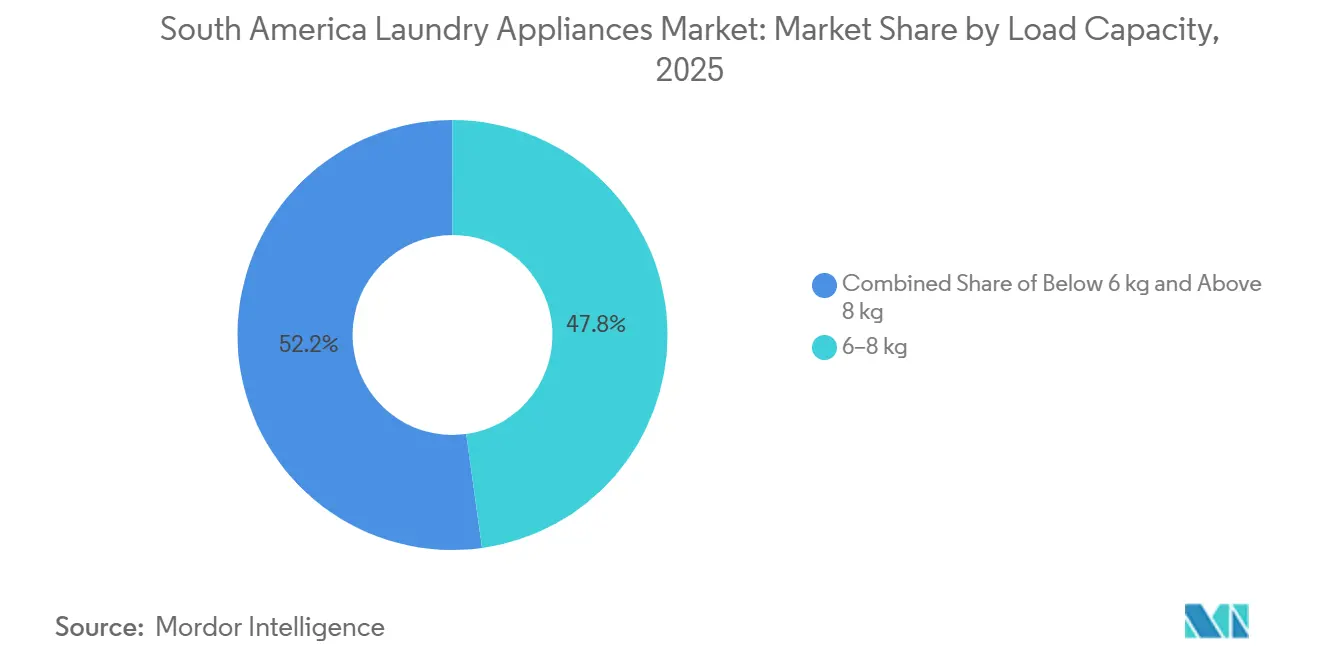

- Par capacité de charge, le segment 6–8 kg a capté 47,81 % de la part du marché des appareils de lavage en Amérique du Sud en 2025, et les appareils de plus de 8 kg devraient se développer à un CAGR de 5,20 % jusqu'en 2031.

- Par canal de distribution, les magasins multi-marques représentaient 48,92 % de la part du marché des appareils de lavage en Amérique du Sud en 2025, et les canaux en ligne devraient croître à un CAGR de 7,00 % jusqu'en 2031.

- Par géographie, le Brésil détenait 45,72 % de la part du marché des appareils de lavage en Amérique du Sud en 2025, et le Chili devrait croître à un CAGR de 5,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Appareils de Lavage en Amérique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La construction de logements urbains et les programmes de logements sociaux accélèrent les achats d'appareils | +0.9% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Hausse du taux de possession de machines à laver avec une marge de progression dans les régions mal desservies et les marchés andins | +0.7% | Pérou, Bolivie, Paraguay, Nord-Est du Brésil, intérieur colombien | Long terme (≥ 4 ans) |

| L'essor du commerce électronique et le financement omnicanal débloquent des achats majeurs d'appareils électroménagers | +1.2% | Brésil, Chili, Argentine | Court terme (≤ 2 ans) |

| Les réglementations sur l'efficacité énergétique et la sécurité catalysent les cycles de remplacement et la premiumisation | +0.8% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Les systèmes de logistique inverse et de responsabilité élargie des producteurs permettent des promotions d'échange et des reprises à grande échelle | +0.3% | Chili, État de São Paulo et premiers projets pilotes en Colombie | Long terme (≥ 4 ans) |

| Le stress énergétique et hydrique oriente la demande vers les machines à laver à onduleur et les sèche-linge à pompe à chaleur | +0.5% | Nord-Est du Brésil, Santiago ou Valparaíso, Buenos Aires, zones de rationnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Construction de Logements Urbains et les Programmes de Logements Sociaux Accélèrent les Achats d'Appareils

Les programmes de logements se traduisent par des livraisons qui génèrent des achats immédiats d'appareils de lavage, ce qui raccourcit le cycle de réflexion et avance la demande des périodes futures vers le présent. Au Brésil, le programme Minha Casa Minha Vida, réinstauré, a livré 117 000 unités au cours du premier semestre 2025, et chaque livraison a été associée à des paniers d'appareils financés d'une valeur de 505,8 USD (2 800 BRL), que les détaillants adossent aux prêts immobiliers et aux subventions de logements sociaux pour améliorer la conversion. Au Chili, les subventions soutenues par le ministère aident les primo-accédants qui intègrent des machines à laver à chargement frontal dans leur financement de rénovation ou d'emménagement, et les grandes enseignes coordonnent des versements sans intérêts au point de vente pour boucler la boucle. En Colombie, les projets d'intérêt social intègrent des incitations à la connexion à l'eau qui renforcent l'argument en faveur d'une machine à laver automatique plutôt que d'une laverie, ce qui augmente le taux de pénétration dans les villes secondaires. Le couplage des mises à niveau du réseau électrique et de l'accès à l'eau avec l'ouverture d'agences de vente au détail a accru le pré-positionnement des stocks autour des nouveaux ensembles résidentiels, ce qui comprime les délais de livraison de plusieurs semaines à quelques jours et améliore l'écoulement des modèles conformes, les règles d'étiquetage orientant les acheteurs vers les circuits formels [2]Midea Group, "Investissement et mise en service de l'usine au Brésil," Midea, midea.com.

Hausse du Taux de Possession de Machines à Laver avec une Marge de Progression dans les Régions Mal Desservies et les Marchés Andins

Les écarts de pénétration dans l'intérieur du Pérou et dans les centres urbains de Bolivie laissent de grands volumes inexploités, et cet écart persiste malgré la baisse des prix d'entrée de gamme due à la concurrence des importations. Le Nord-Est du Brésil accuse également un retard par rapport aux métropoles côtières en termes de saturation, bien que des transferts ciblés et des investissements dans les infrastructures réduisent l'écart et élargissent la base du marché des appareils de lavage en Amérique du Sud. Si les régions en retard comblent ne serait-ce qu'une partie de l'écart de pénétration d'ici 2031, la demande annuelle en unités s'orienterait vers les machines d'entrée de gamme qui privilégient la simplicité mécanique et les faibles coûts de maintenance. Les coûts logistiques et de livraison du dernier kilomètre limitent la couverture dans les municipalités éloignées, c'est pourquoi les plateformes ont testé des modèles d'agrégation en étoile pour réduire les coûts d'expédition par commande et desservir les villes dépassant des seuils de population spécifiques. La composition des ventes au Paraguay témoigne de la persistance des modèles semi-automatiques là où l'instabilité de la pression d'eau et de la tension constitue encore un obstacle pour les machines entièrement automatiques, ce qui souligne comment la fiabilité des services publics façonne les choix d'achat sur le marché des appareils de lavage en Amérique du Sud.

L'Essor du Commerce Électronique et le Financement Omnicanal Débloquent des Achats Majeurs d'Appareils Électroménagers

Le système PIX du Brésil a traité d'importants volumes en 2024 et a déplacé les parts des modes de paiement en ligne vers les paiements instantanés, ce qui réduit les frais pour les commerçants et permet des remises en espèces ou des plans d'achat différé qui ouvrent l'accès aux travailleurs informels. Les grands détaillants intègrent désormais des versements échelonnés sur 24 à 60 mois à la caisse sans notation de crédit traditionnelle en utilisant les historiques de transactions, ce qui a élargi les approbations pour les appareils à prix élevé sur le marché des appareils de lavage en Amérique du Sud. WebPay du Chili et les principaux portefeuilles numériques offrent des flux similaires à faible friction ainsi que des taux d'achat mobile élevés qui facilitent les achats en un seul clic. En Argentine, les offres de crédit sur les places de marché proposent des versements sans intérêts financés par les fabricants d'équipements d'origine lors d'événements clés, ce qui contribue à écouler les stocks même pendant les périodes de volatilité macroéconomique. Les flux omnicanaux, tels que l'achat en ligne et le retrait en magasin, créent un relais qui renforce la confiance pour les achats à prix élevé, ce qui réduit l'abandon tout en améliorant la conversion pour les appareils de lavage sur le marché des appareils de lavage en Amérique du Sud.

Les Réglementations sur l'Efficacité Énergétique et la Sécurité Catalysent les Cycles de Remplacement et la Premiumisation

L'INMETRO brésilien a mis à jour les règles énergétiques pour les réfrigérateurs en avril 2025 et a signalé des mises à jour prochaines pour les machines à laver qui resserreront les seuils de consommation pour la catégorie, ce qui accélère l'adoption des onduleurs et raccourcit les cycles de produits avant les échéances de conformité. Le Ministère de l'Énergie du Chili et la SEC ont fait avancer des indices d'efficacité par phases et des protocoles de sécurité qui exigent une recertification et orientent la rotation des stocks vers des modèles conformes jusqu'en 2026 et au-delà. La mise à jour du projet RETIQ en Colombie étend les étiquettes et les tests à davantage d'appareils, ajoute des obligations de laboratoires tiers et augmente les coûts de certification par référence, ce qui élève les obstacles pour les importations parallèles et oriente les acheteurs vers les marques établies. Ces mesures permettent des argumentaires de remplacement mettant en avant une consommation d'électricité réduite et des économies sur le coût total de possession, ce qui soutient la premiumisation là où les modèles à onduleur affichent des prix plus élevés mais offrent des retours sur investissement plus rapides dans les zones à tarifs élevés. Les programmes d'étiquetage soutenus par les services publics et les subventions municipales au Brésil soutiennent également des campagnes d'échange qui intègrent les anciens appareils dans des circuits de logistique inverse tout en s'alignant sur les objectifs de politique énergétique du marché des appareils de lavage en Amérique du Sud [3]Banco Central do Brasil, "Adoption de PIX et volumes de transactions," Banco Central do Brasil, bcb.gov.br.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité tarifaire, les mesures antidumping et les exceptions au tarif extérieur commun augmentent les coûts et le risque d'assortiment | -0.6% | Argentine, débats sur le tarif extérieur commun du Mercosur, Brésil, tarifs sélectifs | Court terme (≤ 2 ans) |

| La préférence culturelle pour le séchage sur corde et la très faible pénétration des sèche-linge freinent l'adoption | -0.4% | Tous les marchés, notamment l'Argentine, le Brésil rural et les villes andines | Long terme (≥ 4 ans) |

| La charge de conformité liée à la recertification Inmetro 148/2022 et à l'évolution des règles d'étiquetage et de test | -0.3% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Les complexités douanières intra-Mercosur et la logistique augmentent les coûts livrés pour les marchandises volumineuses | -0.2% | Passages Paraguay–Brésil, transits Argentine–Chili, transbordement Uruguay | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité Tarifaire, les Mesures Antidumping et les Exceptions au Tarif Extérieur Commun Augmentent les Coûts et le Risque d'Assortiment

Le Décret 513/2025 de l'Argentine a relevé les droits de douane sur de nombreuses machines à laver en dessous d'un seuil de capacité et a introduit une charge douanière cumulée qui a reconfiguré les échelles de prix et stimulé les achats transfrontaliers via les canaux d'usage personnel. Le changement de milieu d'année a bloqué des stocks et contraint à la réexportation ou à des pertes dans certains cas, ce qui a réduit la profondeur de l'assortiment et retardé les lancements de nouveaux modèles sur le marché des appareils de lavage en Amérique du Sud. Le cadre du tarif extérieur commun du Mercosur autorise encore de nombreuses exceptions et ajustements nationaux, et la combinaison de mouvements tarifaires unilatéraux et de pétitions défensives accroît le risque d'approvisionnement et la volatilité des marges. La politique douanière, les fluctuations de change et les interprétations fiscales interétatiques ont transformé des marges planifiées en pertes pour certains détaillants, ce qui a alimenté une approche plus prudente vis-à-vis des engagements sur les références pour les événements saisonniers. Les fabricants ont également divulgué des contingences fiscales et liées aux anciens régimes qui pèsent sur la planification des investissements, ce qui élève encore davantage les obstacles aux expansions locales tant que les régimes douaniers restent instables.

La Préférence Culturelle pour le Séchage sur Corde et la Très Faible Pénétration des Sèche-Linge Freinent l'Adoption

La possession d'un sèche-linge reste faible dans toute la région et est souvent concentrée dans les quartiers urbains de grande hauteur, ce qui limite le plafond de la catégorie même lorsque les revenus augmentent. De nombreux ménages préfèrent le séchage sur corde pour l'entretien perçu des tissus et pour éviter les charges d'électricité sur des cycles non essentiels, ce qui freine l'utilisation quotidienne des sèche-linge. Le Chili a enregistré une croissance plus élevée des sèche-linge lorsque les alertes à la pollution et les règlements de copropriété limitent le séchage en extérieur, mais les propriétaires reviennent au séchage sur corde dès que le temps le permet. Les sèche-linge à pompe à chaleur haut de gamme offrent une excellente efficacité, mais leurs prix repoussent les retours sur investissement bien au-delà de ce qui est accessible comparé au séchage gratuit au soleil, ce qui restreint leur attrait aux premiers adoptants. Les marques utilisent des formats combinés lave-linge séchant et des récits premium pour inciter à l'essai, mais les données d'utilisation montrent que les fonctions de séchage sont souvent utilisées avec parcimonie, ce qui maintient la part des sèche-linge sur le marché des appareils de lavage en Amérique du Sud dans une position sous-dimensionnée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Machines à Laver Ancrent les Volumes ; les Sèche-Linge Restent en Retrait Malgré les Gains d'Efficacité

Les machines à laver représentaient 71,34 % de la valeur 2025, soit 3,64 milliards USD au sein du marché des appareils de lavage en Amérique du Sud, tandis que les volumes de sèche-linge restaient bien inférieurs, même si le segment des sèche-linge devrait croître à un CAGR de 5,00 % jusqu'en 2031. Au Brésil, des cycles de remplacement plus courts reflètent les rotations de stocks autour des nouvelles règles d'étiquetage et des programmes actifs d'échange qui font passer les ménages à des modèles à onduleur avec de meilleures performances énergétiques. Les alertes à la pollution au Chili et les codes de construction urbaine ont accru le besoin pratique de sèche-linge dans certains quartiers, mais cela reste un effet propre à certaines villes plutôt qu'un changement à l'échelle nationale. La préférence de l'Argentine pour les lave-linge séchants s'aligne sur les contraintes d'espace et la parité des prix, mais les données d'utilisation sur le terrain suggèrent que la fonction de séchage n'est utilisée qu'occasionnellement comme assurance par temps humide. Les petits appareils de lavage tels que les fers à repasser et les défroisseurs à vapeur représentent une part modeste de la valeur et sont davantage portés par le placement impulsif et les promotions que par des cycles de remplacement durables.

L'empreinte de fabrication suit la réalité des volumes, car les machines à laver justifient des investissements dans l'assemblage localisé et l'automatisation, tandis que les lignes de sèche-linge restent basées sur les importations et présentent des délais plus longs pour les fenêtres promotionnelles. Le site de Pouso Alegre de Midea est entré en service en décembre 2024 et soutient des délais rapides pour les réfrigérateurs et les machines à laver, ce qui améliore la flexibilité lors des événements à forte demande. Whirlpool a divulgué d'importants investissements en automatisation pour améliorer le débit et stabiliser les coûts, et LG a annoncé un important investissement dans le Paraná pour 2026 afin de réduire la dépendance aux importations. Ces mouvements positionnent les principaux fabricants d'équipements d'origine pour naviguer dans les changements d'étiquetage, la variabilité tarifaire et les promotions avec des cycles plus courts de l'usine au magasin. La trajectoire maintient les machines à laver au centre des stratégies d'échelle sur le marché des appareils de lavage en Amérique du Sud, tandis que les sèche-linge progressent à partir d'une base plus petite [4]Ministerio de Energía, "Mise en œuvre de la loi chilienne sur l'efficacité énergétique," Gobierno de Chile, minenergia.gob.cl.

Par Technologie : Entièrement Automatique Dominant, Mais le Semi-Automatique Croît Plus Vite dans les Zones à Réseau Contraint

Les modèles entièrement automatiques détenaient 65,12 % de la valeur 2025, tandis que les appareils semi-automatiques devraient croître à un CAGR de 5,50 % et dépasser les automatiques, l'instabilité des services publics façonnant les préférences dans certaines sous-régions. Le segment semi-automatique bénéficie d'une résistance aux chutes de tension et aux variations de pression d'eau, ainsi que de prix d'entrée plus bas et de réparations sur le terrain plus faciles. Le Nord-Est du Brésil et certaines parties des marchés andins enregistrent encore une forte proportion de semi-automatiques, tandis que les grandes métropoles s'orientent vers des modèles entièrement automatiques avec une pénétration plus élevée des onduleurs et des garanties moteur plus longues. Les règles d'étiquetage et les prochaines mises à jour de l'efficacité des machines à laver devraient soutenir l'adoption des onduleurs dans les automatiques, car ils offrent des retours sur investissement plus rapides là où les tarifs d'électricité restent élevés. Cette division implique des modèles d'approvisionnement et de service parallèles qui maintiennent les produits semi-automatiques dans le portefeuille tandis que les lignes entièrement automatiques ancrent le remplacement et la premiumisation sur le marché des appareils de lavage en Amérique du Sud.

Les fabricants soutiennent les ventes d'onduleurs avec des garanties moteur prolongées et des messages de fiabilité, ce qui réduit les coûts des appels de service et renforce la confiance des acheteurs. Les contraintes de réseau et les réseaux de techniciens peu développés dans les villes de l'intérieur préservent la justification des conceptions manuelles ou à double cuve et soutiennent la demande pour les cycles à alimentation par gravité. Les extensions du projet RETIQ en Colombie tracent des lignes plus nettes entre les automatiques étiquetés et les semi-automatiques exemptés, ce qui pourrait indirectement enfermer les ménages à faibles revenus dans des formats moins efficaces à moins que des subventions ciblées ne comblent l'écart. Les fabricants d'équipements d'origine équilibrent l'outillage et la logistique en associant l'assemblage régional pour les automatiques aux flux d'importation pour les semi-automatiques provenant de lignes asiatiques à grand volume. Cette posture à double voie soutient l'étendue de la couverture tout en s'alignant sur la conformité sur le marché des appareils de lavage en Amérique du Sud.

Par Capacité de Charge : Le Segment 6–8 kg en Tête, Mais le Segment Au-Dessus de 8 kg Progresse Grâce aux Cycles pour Animaux de Compagnie et Literie

La tranche 6–8 kg détenait 47,81 % de la valeur 2025 et s'aligne sur la taille médiane des ménages, tandis que les machines de plus de 8 kg devraient croître à un CAGR de 5,20 % en raison d'une polyvalence de cycles qui permet de traiter la literie et les poils d'animaux en moins de lavages. Les modèles de moins de 6 kg perdent des parts car les ménages regroupent les lavages pour améliorer l'efficacité énergétique par lavage, et les logements à espace contraint trouvent encore les appareils de 6 kg plus pratiques que les appareils plus petits qui nécessitent davantage de cycles. Les contraintes de hauteur de porte et de plan de travail dans les logements sociaux limitent la taille des tambours pour certains chargements frontaux, ce qui plafonne la capacité dans de nombreux appartements sans nécessiter de modifications de la conception du châssis. Les suppléments de livraison pour les appareils plus grands influencent également les décisions d'achat, notamment en dehors des centres métropolitains, où une livraison à deux personnes est requise pour les escaliers et les virages serrés. Les buanderies communes dans les nouvelles tours de copropriété chiliennes déplacent également certains remplacements vers les gestionnaires de propriété qui achètent selon une logique de cycle de vie plutôt que selon l'esthétique des ménages.

Les cycles axés sur les animaux de compagnie et les fonctionnalités d'hygiène intégrées font désormais partie de la montée en gamme liée à la capacité au Brésil et au Chili, soutenues par des lancements premium qui intègrent de grands tambours dans des largeurs compactes. Les ratios de lave-linge séchants restent limités par le dimensionnement des échangeurs de chaleur, ce qui maintient les capacités de séchage en dessous des capacités de lavage dans la plupart des conceptions. Les marques notent une préférence déclarée pour des capacités de séchage plus importantes, mais les limites thermiques des systèmes sans évacuation nécessitent des condenseurs plus grands qui font monter les prix de détail au-delà des seuils. Ces compromis techniques ralentissent la croissance du segment combiné même si les ménages apprécient l'option lorsque les conditions météorologiques ou les règles de l'immeuble limitent le séchage en extérieur. Les décisions de capacité continueront de s'orienter vers des volumes de lavage plus importants à mesure que les appartements rétrécissent et que les acheteurs cherchent à traiter les articles volumineux en moins de cycles sur le marché des appareils de lavage en Amérique du Sud.

Par Canal de Distribution : Les Magasins Multi-Marques Conservent l'Avantage, Mais le Canal En Ligne Progresse à un CAGR de 7 %

Les magasins multi-marques représentaient 48,92 % de la valeur en 2025 et conservent l'avantage grâce à la densité d'exposition, la livraison en semaine et les offres de financement qui simplifient la caisse pour les primo-acheteurs. Les points de vente de marque exclusive détiennent une part plus faible et se concentrent sur le service haut de gamme et les avantages de fidélité dans les quartiers premium où les prix de vente moyens sont plus élevés, et les attentes de service justifient une tarification premium. Les canaux en ligne devraient croître à un CAGR de 7,00 %, ce qui reflète l'ampleur du trafic sur les places de marché et l'effet de levier des paiements instantanés et du crédit intégré qui réduisent l'abandon et débloquent les approbations pour les acheteurs aux antécédents de crédit limités. L'achat différé sur les places de marché a étendu le crédit à des millions de nouveaux utilisateurs, tandis que les unités fintech des détaillants ont ajouté des conditions de 60 mois pour des limites allant jusqu'à 632,2 USD (3 500 BRL), ce qui élargit l'accès aux segments à revenus informels. Le hors ligne et le en ligne fonctionnent désormais comme un seul parcours, car les stocks sont alloués de manière croisée pour le retrait en magasin et la livraison en ville le lendemain via des nœuds de traitement partagés qui améliorent la conversion sur le marché des appareils de lavage en Amérique du Sud.

Les zones rurales et éloignées s'appuient encore sur les magasins multi-marques locaux pour l'évaluation tactile et la livraison gérée par le magasin qui réduit les risques de dommages et de retours. Les hypermarchés ont déplacé de l'espace vers des produits à rotation plus rapide en dehors des gros appareils électroménagers, car la rotation des ventes est en retard par rapport aux petits appareils et aux produits emballés. Les médias de vente au détail et les moteurs de vente croisée dans les grandes enseignes ont augmenté la taille du panier en ligne grâce à des abonnements complémentaires pour des offres groupées de lessive et de garantie au point de vente. Les suites d'exécution omnicanales gérées par les détaillants soutiennent désormais les vendeurs tiers au Chili et au Brésil et offrent une portée le lendemain à la plupart des ménages dans les corridors principaux. Ces stratégies de distribution maintiendront les parts fluides entre le magasin et la place de marché sur le marché des appareils de lavage en Amérique du Sud à mesure que les paiements et la logistique continuent de converger.

Analyse Géographique

Le Brésil détenait 45,72 % du chiffre d'affaires 2025, et la forte adoption de PIX réduit les frictions à la caisse pour les achats d'appareils en ligne, tandis que l'achat différé intégré ouvre l'accès aux articles à prix élevé pour les ménages aux antécédents de crédit limités. Les expansions de la fabrication locale ont augmenté la production et raccourci les délais des détaillants, ce qui soutient l'agilité promotionnelle lors des événements commerciaux clés. Les investissements en automatisation sur les lignes existantes et une nouvelle usine annoncée pour 2026 visent à réduire l'exposition aux importations et à stabiliser les coûts face aux fluctuations des taux de change et aux fenêtres tarifaires. Le Nord-Est devrait croître plus vite que le Sud-Est à mesure que les transferts et les mises à niveau du réseau améliorent la fiabilité et ouvrent la voie à davantage d'achats entièrement automatiques. Ces tendances renforcent le rôle d'ancrage du Brésil sur le marché des appareils de lavage en Amérique du Sud, même si les différentiels de croissance se resserrent entre les sous-régions.

L'Argentine a enregistré une croissance unitaire de 23 % en 2025, mais la compression des marges et les fermetures d'usines ont montré la pression exercée sur les producteurs locaux, qui font face à une politique volatile et à l'arbitrage transfrontalier via les exemptions d'usage personnel. Un décret de juillet 2025 a imposé une charge combinée de 55 % sur de nombreuses machines à laver en dessous d'un seuil de capacité, ce qui a incité à des voyages d'achat au Chili, où les prix de détail restaient bien inférieurs en termes de dollars. La plus grande marque locale du pays a maintenu sa part grâce à l'intégration verticale à Córdoba et à la production en interne de sèche-linge et de semi-automatiques, bien que la capacité d'exportation soit restée limitée. Le Chili devrait croître à un CAGR de 5,50 % et affiche l'utilisation du commerce électronique par habitant la plus élevée de la région, où l'expansion de la 5G et les parts élevées d'achats mobiles améliorent la conversion et réduisent les retours grâce aux outils d'essayage en réalité augmentée. Les pics de ventes de sèche-linge liés aux alertes à la pollution et aux objectifs d'efficacité énergétique ont accéléré les cycles de remplacement dans les municipalités pilotes avec des subventions qui récompensent les achats de classe A.

La Colombie et le Pérou représentent 22 % combinés et présentent des vecteurs politiques distincts qui affectent les coûts de conformité et l'allocation des canaux. La mise à jour du projet RETIQ en Colombie étend les charges d'étiquetage et de test et souligne l'avantage concurrentiel de la certification pour les marques établies disposant de réseaux de service. La hausse des importations de biens durables au Pérou jusqu'en novembre 2025 a suivi un vent favorable du taux de change qui a réduit les coûts à l'atterrissage et permis un réapprovisionnement anticipé avant d'éventuels changements en 2026. Les marchés plus petits tels que le Paraguay et l'Uruguay présentent des compositions de demande contrastées, où les contraintes d'eau et de réseau maintiennent la pertinence des semi-automatiques et où des règles d'étiquetage harmonisées améliorent les flux intra-bloc. Ces trajectoires nationales façonnent collectivement la distribution de la demande au sein du marché des appareils de lavage en Amérique du Sud et influencent la façon dont les fabricants d'équipements d'origine rythment les lancements, gèrent les stocks et fixent les objectifs de canaux.

Paysage Concurrentiel

La structure de la région ressemble à un oligopole autour de marques mondiales avec une forte présence locale, tandis que les challengers régionaux et les entrants chinois exercent une pression sur les segments d'entrée de gamme avec des écarts de prix soutenus par des avantages d'approvisionnement. Whirlpool a déclaré 2,33 milliards USD (12,9 milliards BRL) de chiffre d'affaires au Brésil en 2024 et a investi 99,3 millions USD (550 millions BRL) pour automatiser la production à São Paulo et Santa Catarina, ce qui a augmenté le débit et raccourci les cycles pour les périodes promotionnelles. Electrolux a amélioré ses marges opérationnelles en Amérique du Sud fin 2025 grâce à des réductions de coûts et des remises fournisseurs, même si la pression sur les prix s'est intensifiée dans les segments d'entrée de gamme. Midea a inauguré son site de Pouso Alegre en décembre 2024, un investissement de 113,8 millions USD (630 millions BRL) avec une capacité annuelle de 1,3 million de réfrigérateurs et machines à laver et des délais de livraison aux détaillants inférieurs à 10 jours. LG a annoncé une usine dans le Paraná d'une valeur de 0,27 milliard USD (1,5 milliard BRL) prévue pour 2026, qui vise à réduire la dépendance aux importations de 90 % à 30 % et à se couvrir contre la volatilité des changes sur le marché des appareils de lavage en Amérique du Sud.

Les marques se concurrencent sur la proximité de fabrication, l'étendue du portefeuille et le financement intégré, et elles utilisent l'assemblage localisé pour amortir les droits de douane et raccourcir les délais de promotion. Mabe détient 50 % du segment des machines à laver automatiques en Argentine via le portefeuille Drean et deux usines à Córdoba qui couvrent les machines à laver et les sèche-linge, offrant un avantage concurrentiel lorsque la politique douanière change rapidement. L'intégration du financement est désormais un levier de première ligne, avec des bras fintech de détaillants autorisés par la banque centrale à proposer des conditions de 60 mois à la caisse sans notation traditionnelle et avec des portefeuilles de places de marché accueillant des millions de nouveaux emprunteurs. Les lancements de sèche-linge à pompe à chaleur et de machines à laver dotées d'intelligence artificielle sécurisent des prix premium et soutiennent des marges brutes plus élevées là où les acheteurs acceptent le récit des économies sur la durée de vie. Les régimes de certification donnent aux acteurs établis un avantage car ils maintiennent des équipes réglementaires et des partenariats avec des laboratoires accrédités que les revendeurs du marché parallèle ne peuvent pas égaler sur le marché des appareils de lavage en Amérique du Sud.

Les marques chinoises tirent parti de grandes lignes d'exportation pour sous-coter les segments d'entrée de gamme même après les droits de douane dans certains pays, ce qui pousse les acteurs établis à se défendre avec la durée de garantie, la densité du réseau de service et les fonctionnalités localisées. La différenciation premium se concentre sur les économies d'énergie, les cycles intelligents et le soin des tissus, tandis que le segment de masse se consolide autour de la confiance dans la marque et du financement à la caisse. Le co-développement entre détaillants et fabricants d'équipements d'origine augmente dans des offres groupées qui associent appareils, consommables et garanties pour augmenter la valeur à vie et lisser la demande sur les trimestres. Les programmes de logistique inverse et de responsabilité élargie des producteurs développent des flux de remise à neuf certifiés qui peuvent récupérer de la valeur qui était auparavant perdue au profit des revendeurs informels. Ces mouvements concurrentiels maintiennent la part des cinq premiers à un niveau élevé tout en permettant des glissements de parts aux marges du marché des appareils de lavage en Amérique du Sud.

Leaders du Secteur des Appareils de Lavage en Amérique du Sud

Whirlpool Corporation

Electrolux Group

LG Electronics

Samsung Electronics

Midea Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Grupo FROTH, maison mère de 5àsec et LavPop au Brésil, a déclaré une croissance de chiffre d'affaires de 15,72 % en 2025 et une augmentation de 370 % du chiffre d'affaires de LavPop avec 44 nouvelles unités ouvertes, franchissant les 100 magasins et visant un doublement du réseau en 2026 avec un objectif de chiffre d'affaires de 57,8 millions USD (320 millions BRL), soulignant l'essor des formats de laverie autonomes dans les corridors denses.

- Décembre 2025 : Le salon professionnel Lavtech au Brésil a déclaré 0,63 milliard USD (3,5 milliards BRL) d'affaires générées, avec un nouveau modèle empilable Maytag sécurisant plus de 1,8 million USD (10 millions BRL) en commandes de pré-lancement et Oasis Laundry confirmant son entrée au Brésil, signalant des liens plus étroits entre la technologie commerciale et résidentielle haut de gamme.

- Juin 2025 : Midea a annoncé des investissements supplémentaires dans le Minas Gerais pour des usines et un centre logistique afin d'étendre les bénéfices de son usine de décembre 2024 et d'accélérer l'expansion des produits locaux.

- Mai 2025 : Magazine Luiza a indiqué que sa filiale fintech Magalu Pay IF, approuvée par la banque centrale, propose des conditions d'achat différé sur 60 mois sans notation traditionnelle en souscrivant à partir des historiques de transactions et des limites allant jusqu'à 632,2 USD (3 500 BRL).

Périmètre du Rapport sur le Marché des Appareils de Lavage en Amérique du Sud

Les appareils de lavage désignent les machines utilisées pour nettoyer et entretenir le linge dans des environnements résidentiels ou commerciaux. Les machines à laver, les sèche-linge, les fers à repasser et autres appareils figurent parmi les principaux appareils de lavage utilisés, les avancées technologiques les dotant de différents modèles et fonctionnalités selon les besoins des utilisateurs.

L'étude fournit un bref aperçu du marché des appareils de lavage en Amérique du Sud et des détails sur les ventes, les investissements des fabricants et l'innovation technologique. Le marché des appareils de lavage en Amérique du Sud est segmenté par type de produit, technologie, capacité de charge, canal de distribution et région. Par type de produit, le marché est segmenté en machines à laver, sèche-linge et autres (défroisseurs à vapeur, fers à repasser électriques, déshumidificateurs de lavage). Par produit, le marché est segmenté en machines à laver, sèche-linge, fers à repasser électriques et autres. Par technologie, le marché est segmenté en entièrement automatique et semi-automatique/manuel. Par capacité de charge, le marché est segmenté en moins de 6 kg, 6-8 kg et plus de 8 kg. Par canal de distribution, le marché est segmenté en magasins multi-marques, points de vente de marque exclusive, en ligne et autres canaux de distribution. Le rapport couvre également les tailles de marché et les prévisions pour le marché des appareils de lavage en Amérique du Sud, en valeur (USD), pour tous les segments ci-dessus.

| Machines à Laver |

| Sèche-Linge |

| Autres (Défroisseurs à Vapeur, Fers à Repasser Électriques, Déshumidificateurs de Lavage) |

| Entièrement Automatique |

| Semi-Automatique / Manuel |

| Moins de 6 kg |

| 6–8 kg |

| Plus de 8 kg |

| Magasins Multi-Marques |

| Points de Vente de Marque Exclusive |

| En Ligne |

| Autres Canaux de Distribution |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Machines à Laver |

| Sèche-Linge | |

| Autres (Défroisseurs à Vapeur, Fers à Repasser Électriques, Déshumidificateurs de Lavage) | |

| Par Technologie | Entièrement Automatique |

| Semi-Automatique / Manuel | |

| Par Capacité de Charge | Moins de 6 kg |

| 6–8 kg | |

| Plus de 8 kg | |

| Par Canal de Distribution | Magasins Multi-Marques |

| Points de Vente de Marque Exclusive | |

| En Ligne | |

| Autres Canaux de Distribution | |

| Par Région | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils de lavage en Amérique du Sud ?

La taille du marché des appareils de lavage en Amérique du Sud est de 5,18 milliards USD en 2026 et devrait atteindre 6,25 milliards USD d'ici 2031 à un CAGR de 3,83 % durant la période 2026–2031.

Quelle catégorie de produits domine la valeur en Amérique du Sud, et laquelle connaîtra la croissance la plus rapide ?

Les machines à laver ont dominé avec 71,34 % de la valeur 2025, tandis que les sèche-linge devraient connaître la croissance la plus rapide à un CAGR de 5,00 % jusqu'en 2031 en raison des contraintes urbaines et des modèles à pompe à chaleur haut de gamme.

Quel segment technologique prend de l'élan sur le marché des appareils de lavage en Amérique du Sud ?

Les modèles entièrement automatiques dominent à 65,12 %, mais les modèles semi-automatiques devraient croître plus vite à un CAGR de 5,50 % dans les zones à réseau contraint et sensibles aux prix.

Quel pays contribue le plus grand chiffre d'affaires, et lequel connaît la croissance la plus rapide ?

Le Brésil a contribué 45,72 % du chiffre d'affaires 2025 grâce à la modernisation des paiements et à la capacité locale, tandis que le Chili devrait croître à un CAGR de 5,50 % grâce à une forte dynamique numérique et réglementaire.

Quels canaux sont les plus importants pour la vente des principaux appareils de lavage en Amérique du Sud ?

Les magasins multi-marques détenaient 48,92 % de part en 2025 pour leurs avantages en matière d'exposition et d'exécution, tandis que les canaux en ligne devraient croître à un CAGR de 7,00 % grâce aux paiements instantanés et à l'achat différé intégré.

Comment les réglementations affectent-elles les cycles de remplacement sur le marché des appareils de lavage en Amérique du Sud ?

Le renforcement des règles énergétiques et de sécurité au Brésil, au Chili et en Colombie accélère l'adoption des onduleurs, augmente les coûts de certification et pousse à des échanges plus rapides vers des modèles mieux notés, ce qui favorise la premiumisation au fil du temps.

Dernière mise à jour de la page le: