Taille et part de marché des machines à laver aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

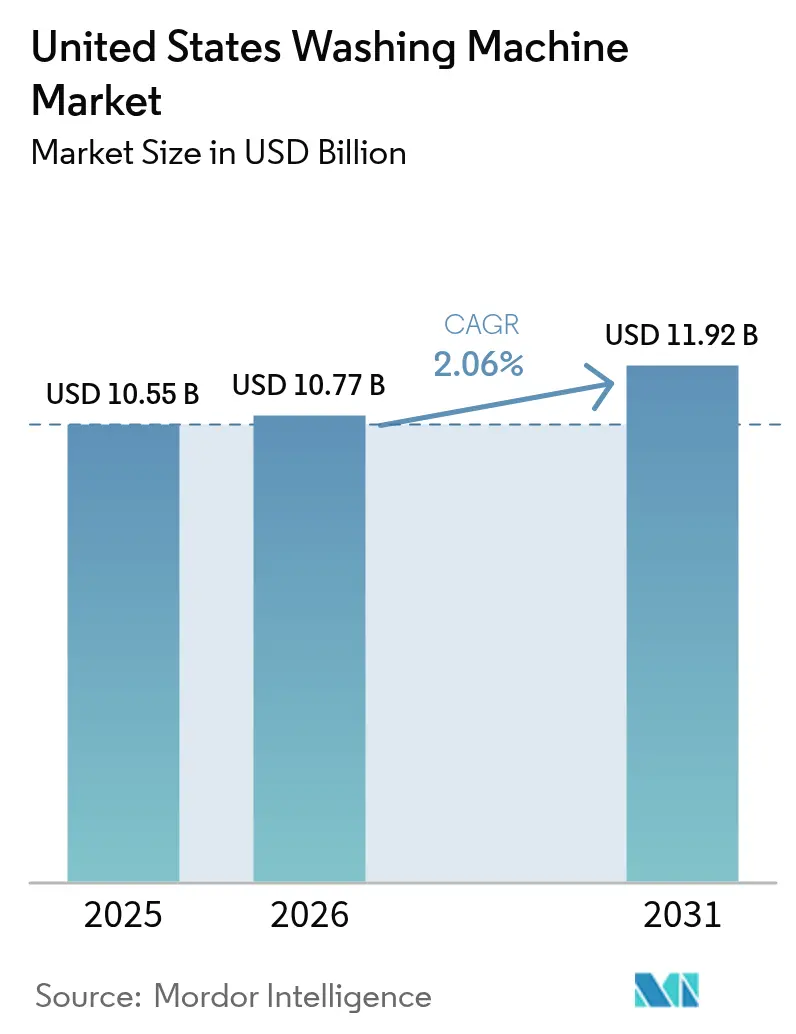

| Taille du marché de l'année de base (2025) | 10.55 Milliards de dollars |

| Taille du Marché (2026) | 10.77 Milliards de dollars |

| Taille du Marché (2031) | 11.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.06% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à laver aux États-Unis par Mordor Intelligence

La taille du marché des machines à laver aux États-Unis en 2026 est estimée à 10,77 milliards USD, en progression par rapport à la valeur de 2025 de 10,55 milliards USD, avec des projections pour 2031 indiquant 11,92 milliards USD, croissant à un TCAC de 2,06 % sur la période 2026-2031. Les achats de remplacement dominent la demande car le taux de pénétration dans les foyers est déjà proche de 85 %, ce qui incite les fabricants à séduire les acheteurs avec des fonctionnalités haut de gamme et des économies d'énergie plutôt qu'avec des prix d'entrée de gamme. Les hausses de coûts des matières premières induites par les droits de douane ont fait grimper les prix de détail moyens de 18,8 % d'une année sur l'autre, mais les consommateurs ont accepté cette augmentation lorsqu'elle est accompagnée de fonctions intelligentes et d'une efficacité conforme aux réglementations [1]Département américain de l'Énergie, "Le DOE finalise les normes énergétiques pour les lave-linge résidentiels," energy.gov.. L'intensité concurrentielle s'est déplacée vers la différenciation technologique et de service, comme en témoignent le système d'aération FreshFlow™ de Whirlpool et les cycles de lavage pilotés par intelligence artificielle de Samsung. La croissance régionale est la plus forte dans le Sud et l'Ouest, grâce aux afflux de population, aux nouvelles constructions de logements et aux programmes de remise au niveau des États qui récompensent les modèles ENERGY STAR. Les canaux en ligne reconfigurent la distribution, progressant plus de cinq fois plus vite que les ventes en magasin, à mesure que les acheteurs se tournent vers les portails en vente directe aux consommateurs et les plateformes de marché.

Principaux enseignements du rapport

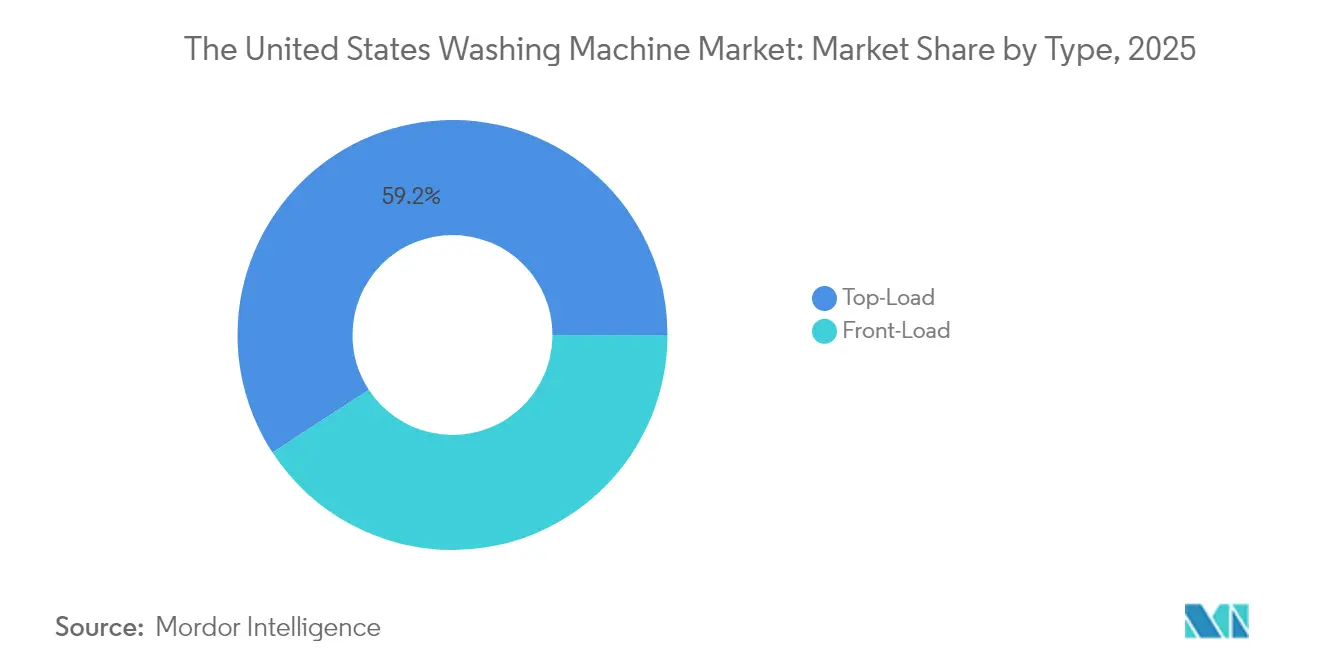

- Par type de produit, les modèles à chargement par le dessus ont représenté 59,21 % de la part de marché des machines à laver aux États-Unis en 2025, tandis que les modèles à chargement frontal devraient progresser à un TCAC de 6,62 % jusqu'en 2031.

- Par technologie, les machines entièrement automatiques ont représenté 94,22 % de la taille du marché des machines à laver aux États-Unis en 2025 ; elles progressent également à un TCAC de 5,55 % jusqu'en 2031.

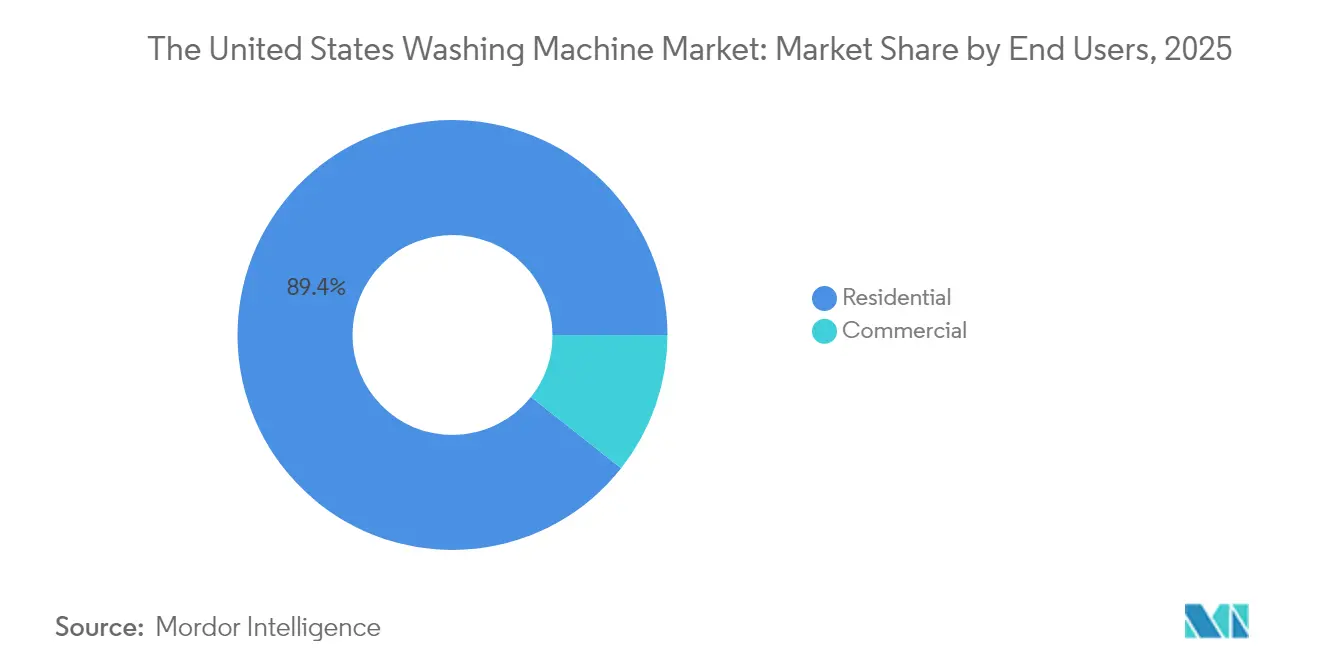

- Par utilisateur final, le segment résidentiel a dominé avec 89,35 % de la part de marché des machines à laver aux États-Unis en 2025, tandis que le segment commercial devrait afficher un TCAC de 4,82 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont capté 40,86 % de la part de marché des machines à laver aux États-Unis en 2025, tandis que les ventes en ligne sont sur la bonne voie pour un TCAC de 10,95 % jusqu'en 2031.

- Par région, le Sud a détenu la plus grande part avec 33,62 % en 2025 ; l'Ouest est la zone à la croissance la plus rapide, avec un TCAC projeté de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines à laver aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de remplacement liée au vieillissement du parc installé | +0.8% | Nord-Est et Midwest | Moyen terme (2 à 4 ans) |

| Normes d'efficacité énergétique et remises | +0.6% | National ; plus fort en Californie, New York, Texas | Long terme (≥ 4 ans) |

| Adoption croissante des lave-linge intelligents et connectés | +0.4% | Marchés urbains de la côte Ouest | Moyen terme (2 à 4 ans) |

| Expansion des ménages d'une seule personne | +0.2% | Centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Croissance des ensembles résidentiels multifamiliaux | +0.3% | Zones urbaines et suburbaines | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour les tendances durables | +0.5% | États côtiers et progressistes (par exemple, Californie, État de Washington, Massachusetts) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de remplacement liée au vieillissement du parc installé

Plus de 40 millions d'unités fabriquées entre 2008 et 2015 arrivent en fin de vie, et environ 61 % des achats de lave-linge en 2025 remplacent une machine existante. Les cycles de remplacement sont les plus intenses dans le Nord-Est et le Midwest, où un parc immobilier plus ancien et des hivers plus rigoureux réduisent la durée de vie des appareils. Les consommateurs adoptant les modèles millésime 2025 réduisent leur consommation d'énergie de 25 à 30 % par rapport aux équipements vieux de dix ans, répondant ainsi à la fois aux besoins d'économies et aux prochaines normes fédérales. Le dernier rapport de résultats de Whirlpool a signalé une tendance vers les modèles axés sur la valeur, mais la marque associe des garanties prolongées et des diagnostics via application pour préserver ses marges. Les détaillants rapportent que les clients qui ciblent initialement des prix bas passent souvent à la gamme supérieure une fois qu'ils constatent les économies à long terme sur leurs factures d'énergie. Le renouvellement régulier des unités vieillissantes ancre ainsi le marché des machines à laver aux États-Unis, évitant des baisses de volume plus importantes même si la formation globale des ménages ralentit.

Normes d'efficacité énergétique et programmes de remise

La règle finale du Département de l'Énergie, applicable à partir de mars 2028, contraint les lave-linge à chargement par le dessus à respecter un plafond énergétique plus strict de 10 %, tandis que les seuils pour les chargements frontaux augmentent également. Environ 15 % des références actuelles ne satisferont pas les exigences de conformité, poussant les marques à repenser leurs gammes ou à se retirer de niches à faible volume. Des États comme la Californie et New York complètent l'action fédérale avec des remises allant jusqu'à 840 USD pour les modèles éligibles, réduisant ainsi effectivement l'écart de prix entre les offres de base et premium. Les fabricants dotés d'une grande envergure et d'une forte capacité de R&D — LG et BSH notamment — bénéficient d'un avantage car ils peuvent amortir les coûts de conformité sur des volumes mondiaux. Les coûts unitaires initiaux devraient augmenter de 50 à 80 USD, mais les économies d'énergie sur la durée de vie compensent la prime en moins de quatre ans pour la plupart des ménages. Les revendeurs voient une opportunité de monter en gamme vers des lave-linge frontaux à haute vitesse d'essorage qui dépassent déjà les seuils proposés, accélérant ainsi le glissement vers des fonctionnalités premium et stabilisant les prix de vente moyens.

Adoption croissante des lave-linge intelligents et connectés

Les lave-linge connectés représentent environ 35 % des nouvelles unités vendues en 2025 et affichent des primes de 200 à 400 USD [2]GE Appliances, "Extension de la gamme UltraFresh," geappliances.com.. Le Bespoke AI de Samsung et l'Intelligent Wash de Whirlpool permettent des cycles spécifiques aux tissus, des commandes vocales et des mises à jour à distance, ce qui améliore les indicateurs de satisfaction client. Les alertes de maintenance prédictive réduisent les appels de service pour les premiers adoptants, diminuant le coût total de possession et renforçant les modèles d'abonnement tels que le programme de blanchisserie à l'usage de LG. Les professionnels urbains dans les États du Pacifique et des Montagnes sont les premiers adoptants car ils possèdent déjà des thermostats intelligents et des systèmes d'éclairage connectés. Les préoccupations relatives à la vie privée restent un frein pour les acheteurs en zones rurales, mais l'interopérabilité selon la norme Matter atténue les inquiétudes liées au verrouillage fournisseur. À mesure que la couverture haut débit et 5G progresse, la connectivité deviendra probablement une exigence de base plutôt qu'une prime, segmentant davantage le marché des machines à laver aux États-Unis en écosystèmes de services différenciés.

Hausse des ménages d'une seule personne stimulant les lave-linge compacts

Les ménages d'une seule personne ont atteint 28 % de l'ensemble des foyers aux États-Unis en 2025, et les appartements urbains manquent souvent d'espace pour des appareils de taille standard [3]Administration américaine d'information sur l'énergie des États-Unis, "Utilisation finale de l'électricité résidentielle en 2020," eia.gov.. Les modèles compacts de Danby et GE, avec une capacité de tambour de 2,0 à 2,5 pieds cubes, répondent à des contraintes d'espace strictes tout en offrant une technologie de pompe à chaleur hydraulique qui élimine la ventilation externe. Les promoteurs d'ensembles résidentiels multifamiliaux spécifient de plus en plus les lave-linge compacts lors de la construction, orientant les ventes vers des canaux de projets B2B. Bien que les unités compactes coûtent 20 à 30 % de plus que les lave-linge standard à chargement par le dessus, les locataires apprécient le design intégré et les factures d'énergie réduites. L'incertitude réglementaire autour des propositions du DOE pour les lave-linge compacts a ralenti les feuilles de route produits, mais les fournisseurs restent engagés car la tendance démographique est indéniable. Les lave-linge compacts haut de gamme peuvent donc commander des marges plus élevées, amortissant la croissance plus lente du marché plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux de pénétration des foyers saturés | -0.5% | Marchés suburbains | Long terme (≥ 4 ans) |

| Volatilité des prix de l'acier et de la résine | -0.3% | Empreinte de fabrication nationale | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et retards d'importation | -0.4% | Ports et principaux centres de distribution | Court terme (≤ 2 ans) |

| Coûts élevés de réparation et de maintenance décourageant les mises à niveau | -0.2% | Régions avec parc immobilier ancien (par exemple, Nord-Est, Midwest) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux de pénétration des foyers saturés

La pénétration a plafonné autour de 85 % des foyers, et les gains de durabilité allongent les cycles de remplacement à 12 à 15 ans. Dans les zones métropolitaines denses, pratiquement chaque foyer possède déjà un lave-linge, de sorte que le volume doit provenir des remplacements, des nouvelles constructions ou de la formation de ménages liée à l'immigration. Les zones rurales offrent une marge de progression limitée, mais les obstacles logistiques et les solutions de lavage alternatives, telles que les installations partagées, limitent l'adoption. Les fabricants réagissent en monétisant le parc installé via des garanties prolongées, des diagnostics à distance et des abonnements de pièces détachées. Pour les investisseurs, l'aplatissement de la trajectoire des volumes renforce l'importance des revenus de service et de l'efficacité des coûts, car l'expansion du chiffre d'affaires par les volumes est de plus en plus difficile à atteindre. Les acteurs établis bénéficient d'avantages d'échelle, intensifiant ainsi les barrières pour les entrants cherchant à conquérir des parts dans un environnement de remplacement stagnant.

Volatilité des prix de l'acier et de la résine

L'acier représente jusqu'à 30 % du coût des matières premières, et l'imposition en juin 2025 d'un droit de douane de 50 % sur l'acier importé a perturbé les budgets du jour au lendemain [4]National Public Radio, "Les appareils électroménagers font face aux droits de douane sur l'acier," npr.org.. LG a divulgué une baisse de 46,6 % de son bénéfice d'exploitation au deuxième trimestre 2025 attribuable aux coûts gonflés par les droits de douane, tandis que Samsung a annoncé une diversification des approvisionnements pour minimiser l'exposition. En réponse, GE investit 490 millions USD dans une usine dans le Kentucky qui relocalisera la production de 15 modèles d'ici 2027. Les fabricants ont eu recours à des contrats d'approvisionnement à long terme, au stockage et à des hausses de prix sélectives en moyenne de 18,8 %. L'analyse de l'élasticité au détail suggère que les consommateurs tolèrent des majorations inférieures à 20 % si elles s'accompagnent de propositions de valeur liées à l'efficacité ou à la maison intelligente. Cependant, si l'inflation des matières premières persiste, les références d'entrée de gamme pourraient voir leur demande s'éroder, pesant sur les perspectives générales du marché des machines à laver aux États-Unis malgré la résilience du segment premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles à chargement frontal gagnent du terrain dans un contexte de pression sur l'efficacité

Les lave-linge à chargement frontal détenaient une part de 40,79 % en 2025, tandis que les modèles à chargement par le dessus restaient dominants avec 59,21 %. Pourtant, le TCAC supérieur de 6,62 % des modèles à chargement frontal souligne une inclinaison claire vers des conceptions qui réduisent la consommation d'eau jusqu'à 40 % et l'énergie de 15 à 20 %. Les seuils 2028 du Département de l'Énergie favorisent la technologie à chargement frontal car l'extraction à grande vitesse d'essorage réduit l'énergie de temps de séchage. Les préoccupations liées à la sécheresse sur la côte Ouest et les prix de l'énergie dans le Nord-Est renforcent ce glissement, faisant des lave-linge frontaux le choix aspirationnel dans les codes postaux à revenus élevés. L'innovation résout les problèmes historiques : le FreshFlow™ de Whirlpool élimine les odeurs, et l'UltraFresh de GE dissipe l'humidité, répondant aux craintes de moisissures qui détournaient auparavant les acheteurs. La complexité de fabrication augmente le prix de vente conseillé de 30 à 50 %, mais des marges brutes plus élevées compensent. À mesure que les remises réduisent l'écart de prix net, le positionnement premium des lave-linge frontaux s'aligne sur la volonté croissante des consommateurs de payer pour la durabilité et les coûts réduits sur la durée de vie lors du remplacement d'anciens modèles à chargement par le dessus.

Les lave-linge standard à chargement par le dessus restent indispensables, notamment dans le Sud et le Midwest où les grands ménages apprécient les cycles de lavage plus rapides et une ergonomie familière. Les fabricants associent de plus en plus des versions haute efficacité sans agitateur pour maintenir la conformité et réduire la consommation d'eau, assurant ainsi la pertinence du segment. Bien que le volume des chargements par le dessus reste au-dessus de 50 % d'ici 2030, le discours de valeur se déplace de plus en plus vers les chargements frontaux, notamment chez les millennials et les ménages de la génération Z soucieux de l'environnement. Par conséquent, les entreprises qui équilibrent les deux segments dans leur portefeuille sécurisent le volume auprès des acheteurs sensibles aux prix tout en captant la marge des acheteurs axés sur la technologie, stabilisant les revenus malgré une croissance modérée des volumes.

Par technologie : les systèmes entièrement automatiques dominent avec des fonctionnalités intelligentes

Les conceptions entièrement automatiques représentaient 94,22 % des expéditions de 2025, reflétant la préférence généralisée des consommateurs pour un fonctionnement en un bouton. La gamme de fonctionnalités couvre désormais l'optimisation des cycles par intelligence artificielle, la connexion smartphone et l'activation par assistant vocal, soutenant un TCAC de 5,55 % même dans un marché mature. Les marques se différencient par le logiciel plutôt que par le matériel, offrant des mises à jour à distance qui prolongent la pertinence des machines et fidélisent les marques. Le modèle d'abonnement de LG souligne ce changement, monétisant l'analyse des données et les services prédictifs plutôt que les seuls revenus matériels.

Les lave-linge semi-automatiques persistent dans certaines niches commerciales — tels que les services de blanchisserie nécessitant un contrôle manuel ou les cas d'utilisation en secours de catastrophe où la pression d'eau est peu fiable. Néanmoins, à mesure que les efficacités de la chaîne d'approvisionnement réduisent l'écart de coût entre les plateformes semi- et entièrement automatiques, les fabricants d'équipements d'origine éliminent progressivement les références semi-automatiques du commerce de détail grand public. Au fil du temps, l'automatisation deviendra omniprésente, et la différenciation se concentrera sur les services d'écosystème, faisant évoluer le marché des machines à laver aux États-Unis vers un paradigme logiciel et matériel similaire au secteur des smartphones.

Par utilisateurs finaux : noyau résidentiel avec potentiel commercial

Les acheteurs résidentiels ont continué à représenter 89,35 % du volume d'unités en 2025, confirmant la nature centrée sur les foyers de cette catégorie. Au sein des foyers, les offres groupées de fonctionnalités se bifurquent : les modèles d'entrée de gamme se concentrent sur l'accessibilité, tandis que les unités premium mettent en avant l'intelligence artificielle et l'intelligence énergétique pour atténuer les droits de douane plus élevés. Les résidents d'appartements poussent les propriétaires à installer des machines dans les unités, stimulant les ventes B2B auprès des promoteurs de logements multifamiliaux.

La demande commerciale s'accélère à un TCAC de 4,82 %, portée par les hôtels qui rénovent leurs buanderies internes, les laveries automatiques qui développent des fonctionnalités de paiement par application et les universités qui modernisent leurs équipements pour atteindre leurs objectifs ESG. La marque Speed Queen d'Alliance Laundry exploite des composants robustes et des tableaux de bord de gestion centralisée, offrant aux propriétaires des alertes de service prédictif qui réduisent les temps d'arrêt. Bien que le commercial ne représente que 10,65 % du volume, des prix plus élevés et des contrats de service amplifient sa contribution aux revenus, en faisant un levier de croissance stratégique à mesure que la croissance résidentielle plafonne.

Par canal de distribution : la disruption numérique redessine les voies d'accès au marché

Les magasins multimarques conservent encore une emprise de 40,86 % sur les revenus 2025, Home Depot et Lowe's contrôlant plus de la moitié de ce total. Les acheteurs apprécient les conseils en face à face, les options d'enlèvement et l'installation groupée. Pourtant, les achats en ligne progressent à un TCAC de 10,95 % à mesure que les habitudes d'achat héritées de la pandémie perdurent. Les géants des marchés intègrent des outils de visualisation en réalité augmentée et la livraison le lendemain, réduisant le risque perçu d'acheter de grands appareils sans les voir.

Les fabricants développent des portails en vente directe aux consommateurs, capturant des données et améliorant les marges en contournant les frais des détaillants. Les valeurs moyennes des paniers de commerce électronique sont inférieures de 50 USD aux achats en magasin, indiquant que les acheteurs sensibles aux prix se tournent vers le canal en ligne. Les prestataires logistiques développent des services de livraison haut de gamme incluant le raccordement et l'enlèvement de l'ancienne unité, abaissant encore les barrières. Les magasins exclusifs de marque s'adressent aux acheteurs haut de gamme qui ont besoin d'expériences sur mesure, tandis que les clubs entrepôt captent les foyers à achats en gros. En définitive, les stratégies omnicanales qui combinent les expériences en salle d'exposition avec la commande numérique définiront le succès concurrentiel sur le marché des machines à laver aux États-Unis.

Analyse géographique

Le Sud a généré 33,62 % des revenus de 2025, porté par l'afflux de population, le logement abordable et des conditions fiscales favorables. La Floride et le Texas portent le volume à mesure que les achèvements de nouvelles maisons nécessitent des ensembles d'appareils. Les remises parrainées par les fournisseurs d'énergie au Texas accélèrent les cycles de remplacement, stimulant l'adoption des lave-linge frontaux dans les zones soumises au stress hydrique. Malgré la volatilité des taux d'intérêt, une création d'emplois robuste soutient la construction multifamiliale, sous-tendant un TCAC projeté de 5,01 % jusqu'en 2031.

L'Ouest a sécurisé une part de 28,14 % en 2025 mais mène la croissance à un TCAC de 5,18 %, porté par les règles strictes de la Californie en matière d'eau et un revenu disponible plus élevé. Les conditions de sécheresse renforcent la préférence des consommateurs pour les lave-linge frontaux économes en eau, tandis que les populations férus de technologie à Seattle et San Francisco donnent le rythme pour l'adoption des appareils intelligents. Les remises de l'État améliorent encore les périodes de récupération, réduisant effectivement l'écart entre les références de base et premium.

Le Midwest détenait une part de 22,76 % en 2025, reflétant son héritage manufacturier et un climat plus froid qui vieillit les machines plus vite. Les buanderies industrielles et les clients institutionnels, notamment les hôpitaux, alimentent les ventes commerciales. Néanmoins, une croissance démographique plus lente maintient l'expansion globale à un TCAC de 4,63 %. Les coûts énergétiques liés à l'hiver incitent les ménages à passer aux modèles ENERGY STAR qui réduisent les factures d'énergie, soutenant un renouvellement d'unités régulier mais sans éclat.

Le Nord-Est a capté une part de 15,48 % en 2025 avec une perspective de TCAC de 4,41 %. Les logements urbains denses et les coûts immobiliers élevés prolongent les cycles de remplacement, mais les programmes de remise des États — menés par le programme en magasin de New York, premier du genre dans la nation — amplifient la conversion vers des unités haute efficacité. Les lave-linge compacts gagnent du terrain à mesure que les résidents d'appartements recherchent des solutions gain de place, offrant aux fabricants une niche rentable.

Paysage concurrentiel

Les principaux acteurs incluent Whirlpool, LG, Samsung, GE Appliances et Electrolux qui dominent le marché, mettant en évidence une structure industrielle hautement consolidée qui bénéficie d'économies d'échelle. Whirlpool occupe la position de leader, soutenu par un portefeuille de produits diversifié qui répond à la fois aux segments grand public et premium. LG et Samsung investissent massivement dans les plateformes d'intelligence artificielle et en nuage qui étendent la valeur au-delà de la machine physique. L'usine de GE dans le Kentucky, dotée de 490 millions USD, relocalisera la capacité d'ici 2027, isolant sa chaîne d'approvisionnement contre les droits de douane sur les importations d'acier et réduisant les délais de livraison.

L'intensité de la R&D différencie les concurrents : BSH consacre 5,5 % de son chiffre d'affaires à l'innovation, tandis que Samsung alloue un capital substantiel à l'intégration de l'écosystème Bespoke AI. La résilience de la chaîne d'approvisionnement est devenue un pilier stratégique, les marques diversifiant leurs sources d'acier laminé et de résine pour atténuer les chocs sur les intrants. Les modèles d'abonnement et les garanties prolongées créent des flux de revenus récurrents, déplaçant l'attention des ventes ponctuelles vers la valeur client sur toute la durée de vie. Les fournisseurs de niche tels que Danby exploitent les lacunes dans les appareils compacts négligées par les géants, mais les barrières à l'échelle restent formidables compte tenu des coûts de conformité réglementaire et de la domination des canaux par les marques établies.

Leaders du secteur des machines à laver aux États-Unis

Whirlpool Corporation

LG Electronics

Samsung Electronics

GE Appliances (Haier)

Electrolux AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : GE Appliances a engagé 490 millions USD pour une usine de lave-linge dans le Kentucky qui relocalisera la production depuis la Chine à partir de 2027.

- Avril 2025 : Whirlpool a finalisé sa transaction EMEA pour former Beko Europe, dégageant 200 à 300 millions USD de flux de trésorerie disponible incrémental en 2025.

- Février 2025 : le DOE a finalisé des normes énergétiques qui resserrent l'efficacité des chargements par le dessus de 10 % et élèvent les seuils des chargements frontaux, applicables à partir de mars 2028.

Périmètre du rapport sur le marché des machines à laver aux États-Unis

Un lave-linge est un appareil électroménager utilisé pour laver le linge. Le terme s'applique principalement aux machines utilisant de l'eau plutôt que des nettoyants à sec ou à ultrasons. L'utilisateur ajoute de la lessive vendue sous forme liquide ou en poudre à l'eau de lavage.

Le marché des machines à laver aux États-Unis est segmenté par type, technologie, utilisateur final et canal de distribution. Par type, le marché est sous-segmenté en chargement frontal et chargement par le dessus. Par technologie, le marché est sous-segmenté en entièrement automatisé et semi-automatisé. Par utilisateur final, le marché est sous-segmenté en commercial et résidentiel. Par canal de distribution, le marché est sous-segmenté en magasins multimarques, magasins exclusifs, en ligne et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions pour le marché des machines à laver aux États-Unis en termes de revenus (USD) pour tous les segments ci-dessus.

| Chargement frontal |

| Chargement par le dessus |

| Entièrement automatique |

| Semi-automatique |

| Résidentiel |

| Commercial |

| Magasins multimarques |

| Magasins exclusifs |

| Magasins en ligne |

| Autres canaux de distribution |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Chargement frontal |

| Chargement par le dessus | |

| Par technologie | Entièrement automatique |

| Semi-automatique | |

| Par utilisateurs finaux | Résidentiel |

| Commercial | |

| Par canal de distribution | Magasins multimarques |

| Magasins exclusifs | |

| Magasins en ligne | |

| Autres canaux de distribution | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des machines à laver aux États-Unis en 2026 ?

Il est évalué à 10,77 milliards USD, avec des projections indiquant 11,92 milliards USD d'ici 2031.

Quel type de produit gagne des parts le plus rapidement ?

Les lave-linge à chargement frontal progressent à un TCAC de 6,62 % grâce à leurs performances supérieures en matière d'eau et d'énergie.

Pourquoi les prix de détail des lave-linge augmentent-ils en 2025 ?

Un droit de douane de 50 % sur l'acier importé et la volatilité des coûts de résine ont augmenté les coûts de production, faisant grimper les prix de détail de 18,8 %.

Où la demande régionale est-elle la plus forte ?

Le Sud est en tête en volume, tandis que l'Ouest affiche la croissance la plus rapide en raison de mandats stricts d'efficacité hydrique et de revenus plus élevés.

Quel rôle les fonctionnalités intelligentes jouent-elles dans les décisions d'achat ?

Environ 35 % des nouvelles unités vendues en 2025 incluent la connectivité, et les consommateurs acceptent des primes de 200 à 400 USD pour la commodité pilotée par l'intelligence artificielle et la maintenance prédictive.

Comment les normes du DOE de 2028 affecteront-elles les fabricants ?

Environ 15 % des modèles actuels seront abandonnés ou repensés, favorisant les marques dotées d'une forte R&D et consolidant potentiellement le paysage concurrentiel.

Dernière mise à jour de la page le: