Taille et parts du marché des centrifugeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.70 Milliards de dollars |

| Taille du Marché (2031) | 5.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centrifugeuses par Mordor Intelligence

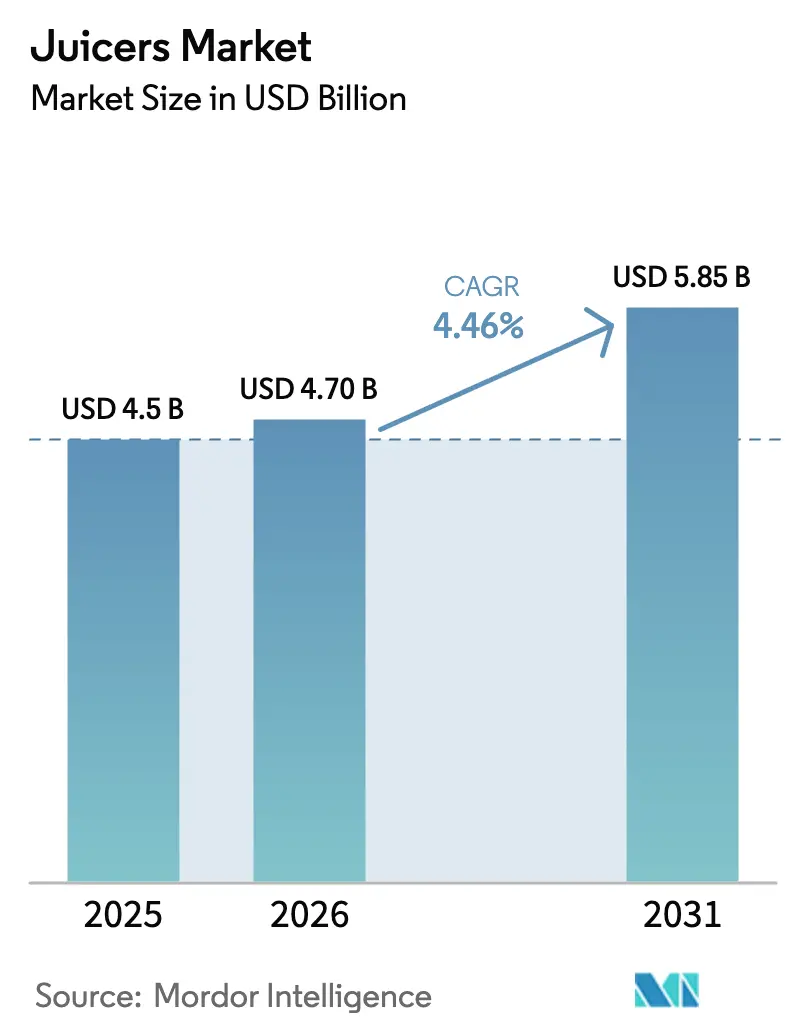

La taille du marché des centrifugeuses devrait passer de 4,50 milliards USD en 2025 à 4,70 milliards USD en 2026 et devrait atteindre 5,85 milliards USD d'ici 2031, avec un CAGR de 4,46 % de 2026 à 2031. Une trajectoire de croissance régulière reflète des évolutions durables dans les habitudes de bien-être des ménages et un accès pratique via les canaux numériques qui réduisent les coûts de recherche et élargissent les assortiments. Les changements réglementaires dans l'Union européenne, notamment le cadre du droit à la réparation qui entrera pleinement en vigueur en juillet 2026, poussent les fabricants à concevoir des assemblages réparables, à garantir la disponibilité des pièces détachées et à prolonger les garanties lorsque les consommateurs choisissent la réparation pendant la période de couverture initiale[1]Commission européenne, « Initiative sur le droit à la réparation et mises à jour du droit de la consommation », Commission européenne, commission.europa.eu . Les règles relatives aux matériaux en contact avec les aliments en Europe, qui restreignent les bisphénols, font également évoluer les feuilles de route produits vers des polymères sans BPA et de l'acier inoxydable dans les circuits de contact alimentaire. Les stratégies de marque sur le marché des centrifugeuses sont désormais axées sur la facilité de nettoyage, la maintenabilité et les matériaux premium capables de soutenir le pouvoir de fixation des prix tout en répondant aux exigences de conformité.

Principaux enseignements du rapport

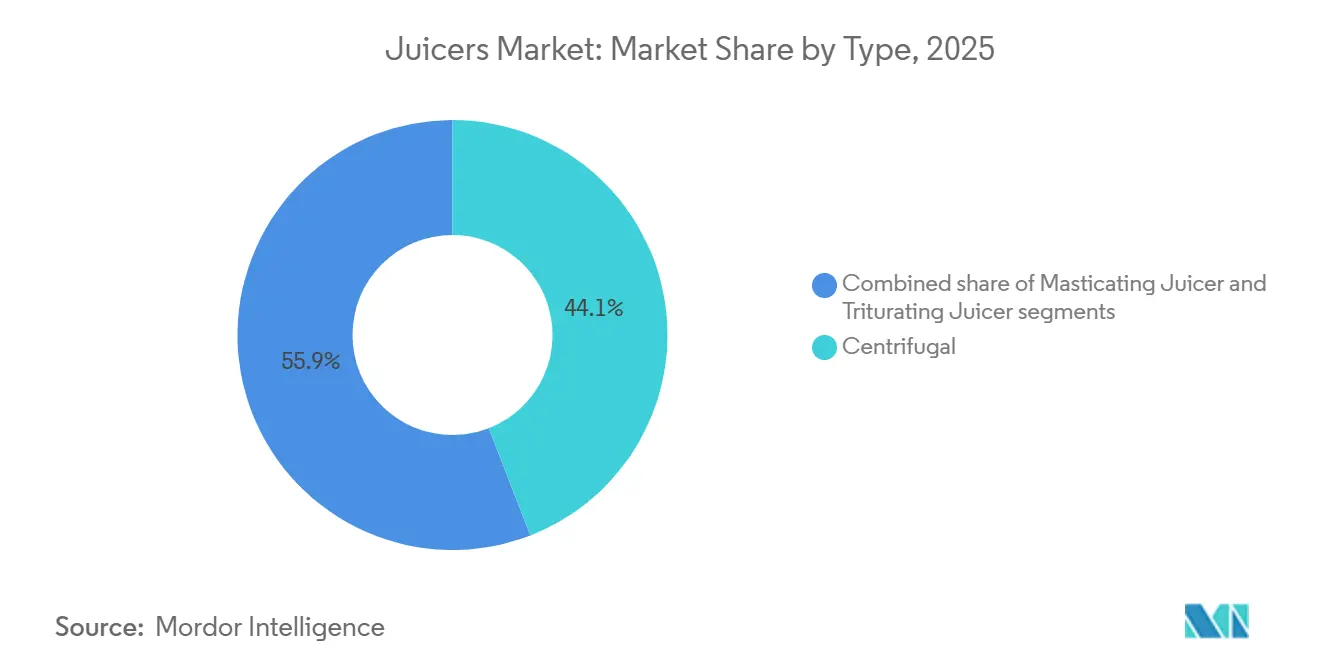

- Par type, les centrifugeuses centrifuges ont dominé avec 44,14 % de la part de marché des centrifugeuses en 2025. Les modèles à mastication et à trituration devraient enregistrer le CAGR le plus élevé, à 6,81 %, jusqu'en 2031.

- Par type de catégorie, les centrifugeuses électriques ont représenté 79,91 % du chiffre d'affaires de la catégorie en 2025. Les modèles électriques devraient croître à un CAGR de 4,97 % jusqu'en 2031.

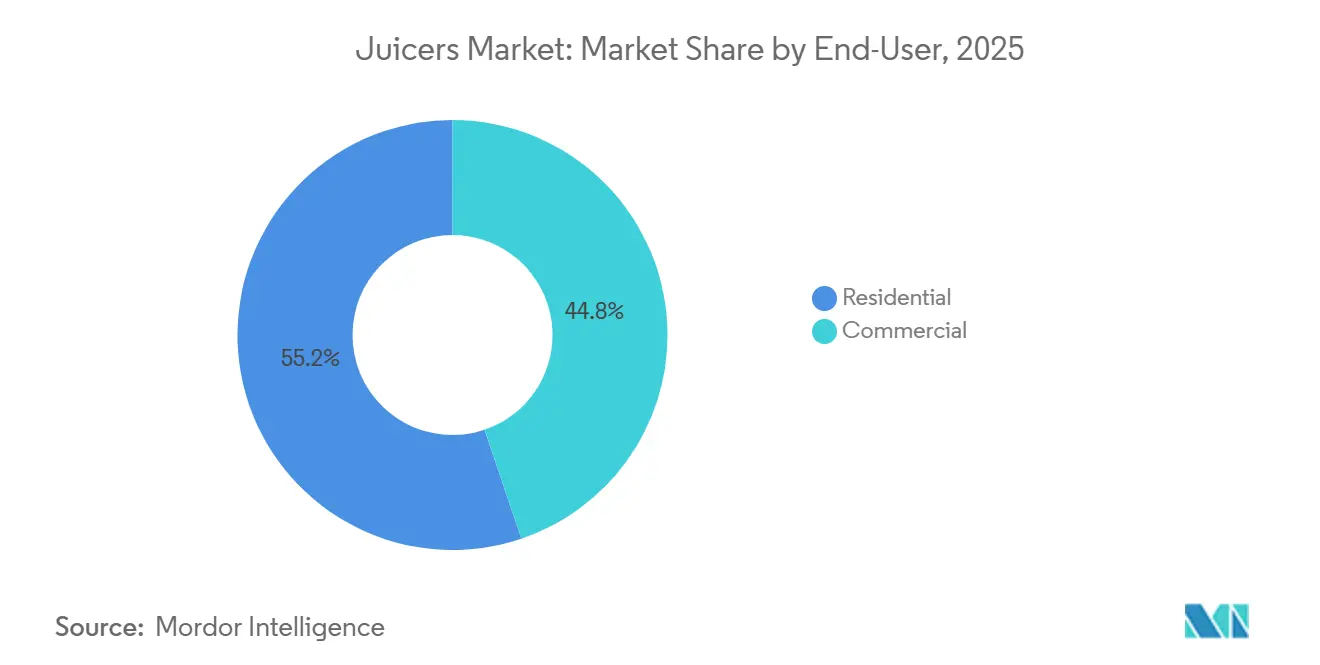

- Par utilisateur final, le résidentiel représentait 55,21 % de la taille du marché des centrifugeuses en 2025. Le segment commercial devrait se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés ont dominé avec une part de 26,91 % en 2025. Le commerce en ligne est le canal à la croissance la plus rapide, avec un CAGR projeté de 6,45 % jusqu'en 2031.

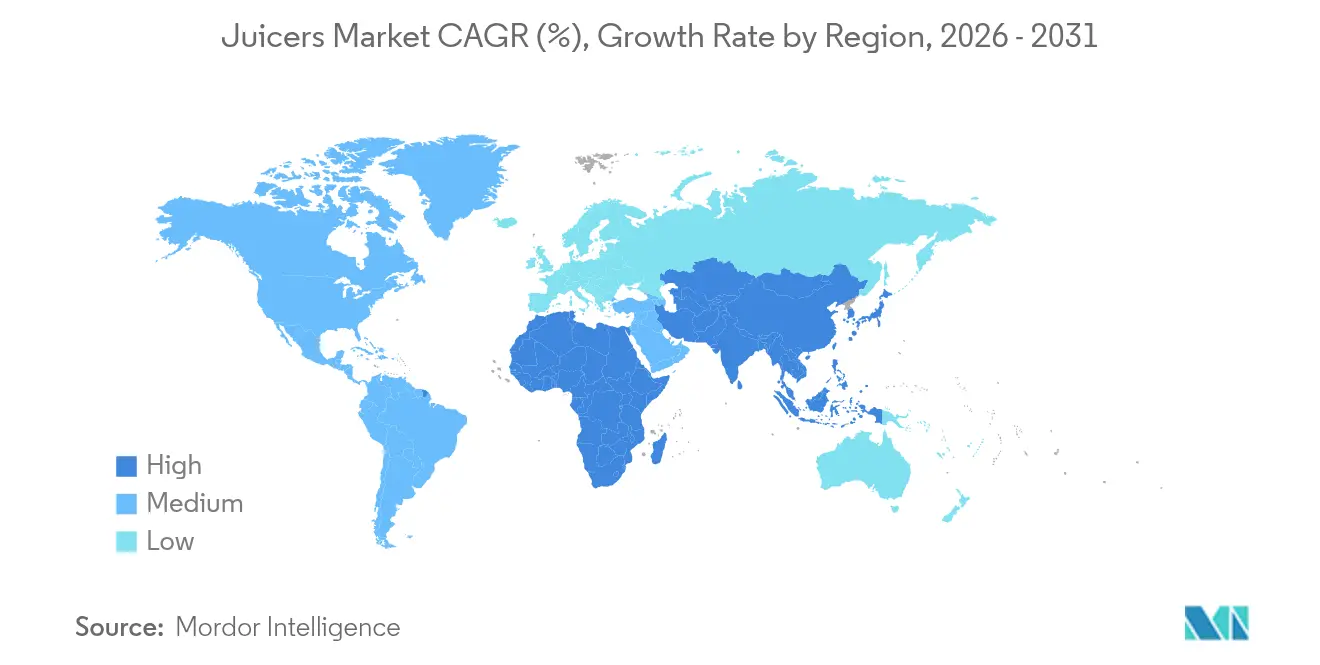

- Par géographie, l'Europe détenait une part de 21,26 % en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,92 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des centrifugeuses

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consommation axée sur la santé stimule le pressage de jus à domicile et l'adoption du pressage à froid | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La préférence pour la commodité électrique soutient les cycles de mise à niveau dans les gammes de prix intermédiaires | +1.2% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| L'étendue du commerce de détail moderne et l'exécution du commerce électronique améliorent l'accès et les promotions | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Le droit à la réparation de l'UE stimule des conceptions durables et réparables ainsi que des écosystèmes d'après-vente | +0.6% | Europe principalement, influence secondaire sur l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les restrictions chimiques sur les matériaux en contact avec les aliments accélèrent la transition vers les matériaux sans BPA, le Tritan et l'acier | +0.4% | Europe et Amérique du Nord, avec une adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des bars à jus et des programmes de boissons sur place dans la restauration rapide | +0.5% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La consommation axée sur la santé stimule le pressage de jus à domicile et l'adoption du pressage à froid

Les ménages continuent de donner la priorité aux routines de bien-être, ce qui soutient l'intérêt pour la préparation de jus frais à domicile et favorise les modèles premium qui préservent les nutriments à une chaleur et une oxydation moindres. Les programmes de jus frais se développent également dans la restauration, une tendance soutenue par les fabricants d'équipements qui publient des données sur le débit et les gains de rendement pour les opérateurs commerciaux qui mettent l'accent sur la fraîcheur. À mesure que cette préférence pour les boissons moins transformées se consolide, le marché des centrifugeuses bénéficie d'une demande récurrente de la part des consommateurs qui souhaitent des rendements plus élevés et une meilleure transparence sur la qualité des ingrédients. Les discours sur la préservation des nutriments s'alignent également sur des normes plus strictes en matière de contact alimentaire dans les principaux marchés, ce qui renforce une orientation premium dans les choix de matériaux et de composants. Ces préférences encouragent les marques à améliorer la conception des vis sans fin, la géométrie de filtration et les circuits d'écoulement qui minimisent l'accumulation de chaleur tout en maintenant la commodité d'utilisation quotidienne. Il en résulte un accent clair sur les modèles qui équilibrent une extraction douce avec des routines de nettoyage rapides pour soutenir une consommation quotidienne.

La préférence pour la commodité électrique soutient les cycles de mise à niveau dans les gammes de prix intermédiaires

Les formats électriques continuent d'ancrer le marché des centrifugeuses car le fonctionnement en un seul geste, les verrouillages de sécurité et les vitesses variables répondent aux besoins des ménages urbains pressés. Les cycles de produits récents mettent l'accent sur le nettoyage automatisé et l'éjection intelligente de la pulpe pour réduire l'effort après utilisation, une évolution de conception mise en avant dans les nouveaux lancements de marques établies qui positionnent la facilité d'entretien comme une caractéristique de premier plan pour une utilisation répétée. Les règles du droit à la réparation en Europe renforcent cette direction en encourageant les assemblages de moteurs modulaires et les pièces remplaçables sur le terrain afin que les produits restent en service plus longtemps à un coût raisonnable. La combinaison de la commodité et de la réparabilité permet aux marques d'allonger les cycles de remplacement tout en protégeant l'équité de marque grâce à des assemblages durables. Parallèlement, le marché des centrifugeuses montre une adoption régulière de matériaux premium dans les zones de contact pour résister aux ingrédients acides et maintenir la clarté optique sous des nettoyages répétés[2]Eastman, « Tritan Renew Copolyester pour les biens de consommation durables », Eastman Chemical Company, eastman.com . Ces choix d'ingénierie soutiennent une disponibilité fiable et des expériences utilisateur fluides qui maintiennent les appareils électriques au cœur des décisions de mise à niveau.

L'étendue du commerce de détail moderne et l'exécution du commerce électronique améliorent l'accès et les promotions

Les canaux numériques restent un moteur de croissance pour le marché des centrifugeuses, car les plateformes en ligne simplifient la comparaison des produits et offrent des assortiments plus larges avec une tarification dynamique et un contenu riche. Aux États-Unis, le commerce en ligne représentait une part importante des ventes au détail de petits appareils électroménagers en 2025 et se développe à un rythme soutenu jusqu'en 2031, ce qui fait de la découverte numérique le principal vecteur d'accès aux modèles premium. Les marques investissent dans des pages produits avec des vidéos, des guides d'assemblage et des informations sur l'hygiène qui réduisent le risque perçu lors du passage en caisse. Les promotions restent fréquentes lors des grands événements commerciaux, ce qui fait évoluer le mix de catégories vers des références mieux équipées capables de défendre leurs prix même lorsque les remises sont courantes. Le marché des centrifugeuses bénéficie des évaluations et des avis qui mettent en avant la facilité de nettoyage et les niveaux sonores dans la vie réelle, deux attributs qui favorisent l'utilisation répétée. La rapidité de livraison et les politiques de retour simplifiées complètent l'offre qui attire les primo-acheteurs dans la catégorie et incite aux mises à niveau répétées selon des cycles prévisibles.

Le droit à la réparation de l'UE stimule des conceptions durables et réparables ainsi que des écosystèmes d'après-vente

Le cadre du droit à la réparation de l'Union européenne oblige les fabricants à proposer des réparations dans un délai raisonnable et à un prix raisonnable, et prolonge la couverture de garantie de douze mois lorsque le consommateur choisit la réparation pendant la période initiale, ce qui influence directement les choix de conception des petits appareils électroménagers. Les feuilles de route produits mettent désormais l'accent sur la modularité des moteurs, des trains d'engrenages et des cartes de contrôle afin que les pannes courantes puissent être résolues sans remplacer les appareils entiers. Cette évolution aligne le marché des centrifugeuses sur des architectures favorables à la maintenance qui maintiennent les produits dans les foyers plus longtemps et réduisent les déchets électroniques. Elle modifie également l'économie de la gestion des pièces détachées, les marques planifiant un stockage et une documentation de service sur plusieurs années qui soutiennent les réseaux agréés. Des mouvements parallèles en matière de propriété intellectuelle, tels que l'application des brevets par des marques premium de centrifugeuses lentes en Europe, renforcent la différenciation autour des larges goulottes, des systèmes d'entraînement et de l'alimentation automatisée qui améliorent le rendement et la commodité. Au fil du temps, ces tendances en matière de réparabilité et de propriété intellectuelle concentrent la création de valeur dans des conceptions pouvant être entretenues et améliorées plutôt que jetées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La complexité du nettoyage et la charge de temps limitent l'utilisation répétée et l'intention d'achat | -0.7% | Mondial, particulièrement aigu dans les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La volatilité des coûts des matières premières et des composants fait monter les prix de détail et freine la demande | -0.5% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La conformité aux réglementations DEEE ou REP ajoute des coûts de reprise, d'étiquetage et de recyclage dans les marchés principaux | -0.3% | Europe, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Jus prêts à boire et mixeurs multifonctions | -0.4% | Mondial, notamment dans les marchés matures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité du nettoyage et la charge de temps limitant l'utilisation répétée et l'intention d'achat

Les retours des consommateurs portent souvent sur le temps et les efforts nécessaires pour démonter, nettoyer et remonter les composants d'extraction de jus après chaque utilisation. Les fabricants répondent par des modes de rinçage automatisés, des paniers simplifiés et des éjections intelligentes de la pulpe qui limitent le frottage manuel et réduisent l'accumulation de résidus lors de plusieurs portions consécutives. La reconnaissance de produits spécifiques met en évidence les progrès réalisés en matière de facilité d'utilisation et de nettoyage, ce qui indique aux acheteurs que les compromis entre rendement et entretien se réduisent. Ces améliorations sont les plus pertinentes pour les formats de centrifugeuses lentes où les tamis fins et les vis sans fin retiennent les matières fibreuses. Malgré les améliorations, le nombre de pièces et le nettoyage des mailles dissuadent encore certains ménages d'une utilisation quotidienne, ce qui déprime les taux d'utilisation répétée au fil du temps. Le marché des centrifugeuses place donc la facilité de nettoyage et la durabilité des pièces au cœur de ses stratégies de conception et de communication pour répondre à cet obstacle comportemental.

La volatilité des coûts des matières premières et des composants faisant monter les prix de détail et freinant la demande

La volatilité des coûts des intrants pour l'acier, le cuivre et les composants électroniques exerce une pression sur les prix de détail et les calendriers promotionnels pour les catégories d'appareils électroménagers. Les nuances d'acier inoxydable utilisées dans les éléments de coupe et les paniers filtrants ont connu des fluctuations de prix significatives, ce qui complique la planification des coûts pour les modèles de milieu de gamme. Les conditions d'expédition et de logistique qui restent au-dessus des niveaux d'avant 2019 maintiennent les coûts à l'arrivée élevés pour de nombreux marchés dépendants des importations. Ces facteurs peuvent comprimer les marges ou forcer des hausses de prix qui réduisent la demande aux points d'entrée où les consommateurs sont les plus sensibles aux prix. À l'inverse, les appareils premium qui mettent en avant leur longue durée de vie et leurs assemblages maintenables peuvent mieux défendre leurs prix lorsque les acheteurs évaluent le coût total de possession. Le marché des centrifugeuses continue d'équilibrer la discipline tarifaire avec les améliorations de fonctionnalités à mesure que les fournisseurs gèrent la variabilité des matériaux et du fret.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles à mastication tirent parti des arguments nutritionnels malgré la portée des centrifugeuses

Les centrifugeuses centrifuges représentaient 44,14 % de la taille du marché des centrifugeuses en 2025, soutenues par leur processus d'extraction plus rapide, leur accessibilité financière et leur adéquation à un usage domestique quotidien. Pendant ce temps, les centrifugeuses à mastication et à trituration représentaient 6,81 % de la part de marché en 2025, portées par la préférence croissante des consommateurs pour un rendement de jus plus élevé, la rétention des nutriments et la technologie de pressage à froid. Les conceptions centrifuges d'entrée de gamme restent les plus largement distribuées et constituent souvent la première étape dans la catégorie via les circuits de grande distribution et d'épicerie. Les modèles à mastication premium continuent de croître sur la base d'arguments de rendement et de préservation des nutriments qui résonnent auprès des acheteurs axés sur le bien-être qui acceptent des cycles plus lents pour une meilleure qualité de production. Les récompenses et la reconnaissance des produits renforcent ces avantages perçus, ce qui aide les nouveaux venus à comprendre la valeur des larges goulottes, des vis sans fin optimisées et des tamis faciles à nettoyer. Les formats à trituration à double engrenage servent les passionnés qui souhaitent une extraction maximale et une faible oxydation des légumes à feuilles et des produits fibreux, bien que la complexité d'assemblage et le prix concentrent l'adoption parmi les amateurs.

Les appareils à agrumes de qualité commerciale ciblant les hôtels, les cafés et les formats de commodité démontrent comment des conceptions spécialisées servent des cas d'utilisation à fort volume où la fiabilité et le débit définissent le retour sur investissement[3]JBT Corporation, « Systèmes de pressage d'agrumes commerciaux », JBT Corporation, jbtc.com . À mesure que l'adoption se répand, le marché des centrifugeuses continue de se diviser par cas d'utilisation, les modèles centrifuges ancrant les ventes en volume et les modèles à mastication augmentant la part de valeur en associant un fonctionnement silencieux à des profils de jus plus purs. Les marques se concentrent sur des unités d'entraînement plus robustes, des tamis renforcés et des circuits de pulpe plus fluides pour réduire les frictions susceptibles de provoquer des retours. Cette approche positionne les formats de centrifugeuses lentes comme des mises à niveau crédibles dans les ménages qui recherchent la longévité et le support de service. Les offres à mastication et à trituration mettent désormais l'accent sur la géométrie simple des pièces, le démontage sans outil et les bols compatibles lave-vaisselle pour répondre aux obstacles liés au nettoyage. Cela réduit les barrières après utilisation qui limitaient auparavant l'adoption en semaine. Parallèlement, les gammes centrifuges améliorent la précision des paniers de coupe et l'équilibrage pour réduire les vibrations, ce qui les rend plus premium dans un usage quotidien. Le marché des centrifugeuses voit également une standardisation autour des canaux de pulpe et des becs verseurs de jus qui résistent au colmatage quelle que soit la densité des fruits. Au fil du temps, l'ingénierie incrémentale de ces points de contact peut faire évoluer les achats du coût initial vers la valeur sur le cycle de vie. Cette évolution prépare le terrain pour des mises à niveau périodiques centrées sur des moteurs plus silencieux et une meilleure filtration plutôt que sur la vitesse brute seule.

Par type de catégorie : les variantes électriques maintiennent leur part grâce à la commodité et aux fonctionnalités intelligentes

Les centrifugeuses électriques représentaient 79,91 % de la taille du marché des centrifugeuses en 2025 et devraient maintenir un CAGR de 4,97 % jusqu'en 2031, les ménages privilégiant le fonctionnement en un seul geste, le contrôle de vitesse constant et les verrouillages de sécurité. Les mises à jour de produits incluent désormais des modes de rinçage automatisés et une éjection de pulpe plus intelligente, de sorte que les utilisateurs passent moins de temps à frotter les mailles, ce qui améliore la satisfaction et l'utilisation répétée tout au long du cycle de possession. Les presses manuelles conservent un rôle dans les contextes à faible consommation d'électricité ou en plein air, mais la plupart des nouveaux acheteurs qui valorisent la commodité passent à l'électrique lors de la première mise à niveau. À mesure que les régimes de conformité s'étendent en Europe, les marques alignent les conceptions électriques sur les normes de réparabilité grâce à des moteurs modulaires et des cartes de contrôle accessibles. La divulgation claire des matériaux et les allégations de sécurité des matériaux en contact avec les aliments figurent également plus fréquemment sur les pages produits pour réduire le risque perçu lié aux plastiques dans la préparation quotidienne de jus. Il en résulte un rythme d'innovation régulier où les messages sur le nettoyage, la maintenabilité et la conformité soutiennent une part durable dans les modèles électriques.

Au sein de l'électrique, les sous-segments premium se disputent sur la base d'un bruit plus faible et d'une cartographie précise des vitesses pour les légumes à feuilles, les agrumes et les racines dures. Les fabricants communiquent sur l'espérance de vie et les parcours de service pour justifier des prix plus élevés et réduire l'anxiété liée au moment du remplacement. Le marché des centrifugeuses voit l'adoption de copolyesters haute clarté et d'acier inoxydable pour les pièces en contact afin d'améliorer la résistance dans des conditions acides et sous des passages répétés au lave-vaisselle. Ces choix de matériaux renforcent l'argument en faveur d'une possession plus longue, ce qui s'aligne sur les réglementations favorables à la réparation. Les détaillants sur les canaux numériques mettent en avant ces caractéristiques via des outils de comparaison côte à côte et des avis vérifiés qui mentionnent spécifiquement le nettoyage et la durabilité, deux attributs qui influencent la conversion. Sur la période de prévision, l'équilibre entre la simplicité et les matériaux robustes continue d'ancrer l'électrique comme le choix par défaut pour une adoption domestique large.

Par utilisateur final : le segment commercial dépasse le résidentiel grâce à l'expansion des boissons

Les utilisateurs finaux résidentiels représentaient 55,21 % de la taille du marché des centrifugeuses en 2025, les routines axées sur la santé et les habitudes de préparation à domicile restant populaires après la période pandémique. Le segment commercial devrait croître à un CAGR de 5,12 % jusqu'en 2031, les bars à jus, les cafés et les restaurants à service rapide ajoutant des options fraîches qui commandent des primes significatives et élargissent le trafic sur différentes plages horaires. Les fabricants d'équipements publient des avantages en termes de débit et de rendement qui raccourcissent les périodes de retour sur investissement, ce qui encourage un placement plus large dans les menus des établissements à fort volume. Les ensembles de fonctionnalités des appareils commerciaux se concentrent sur les routines d'auto-nettoyage, les tamis robustes et les trains d'entraînement conçus pour une utilisation continue. Ces choix de conception se répercutent ensuite sur les modèles résidentiels haut de gamme commercialisés pour leur longévité et leur faible entretien. Ce lien donne aux consommateurs plus de confiance pour investir dans des appareils de meilleure qualité qui promettent une commodité quotidienne sans nettoyage intensif.

Les opérateurs en restauration collective accordent une grande importance au temps et à la vitesse de nettoyage, car les minutes d'inactivité réduisent les revenus. Les nouveaux lancements commerciaux mettent désormais l'accent sur le démontage facile et le rinçage automatisé qui maintient les appareils prêts entre les commandes. Les acheteurs résidentiels remarquent ces technologies grâce aux démonstrations en magasin et aux contenus en ligne qui montrent un nettoyage plus rapide. Le marché des centrifugeuses positionne donc le nettoyage et la fiabilité comme des avantages communs qui répondent à la fois aux usages à domicile et hors domicile. Au fil du temps, les assemblages réparables et les circuits documentés de pièces détachées gagneront la faveur dans les deux segments, car ils protègent la valeur à vie. Ces dynamiques maintiennent les modèles premium au cœur de la croissance de la catégorie tandis que les modèles d'entrée de gamme soutiennent l'essai continu dans les ménages.

Par canal de distribution : le commerce en ligne capte des parts grâce à la profondeur de l'assortiment et au contenu

Le commerce en ligne continue de se développer plus rapidement que les autres canaux sur le marché des centrifugeuses, les acheteurs comparant les fonctionnalités, lisant les avis et accédant à des assortiments plus larges en une seule session. Aux États-Unis, les ventes en ligne ont capté une part importante des ventes de petits appareils électroménagers en 2025 et sont en croissance soutenue jusqu'en 2031, ce qui positionne la découverte numérique comme le principal vecteur d'accès aux modèles premium. Les magasins spécialisés restent importants pour les essais en personne et les explications sur les parcours de nettoyage et de service. Les supermarchés et hypermarchés offrent des pics saisonniers liés aux périodes de bien-être qui mettent en avant les modèles d'entrée de gamme et les accessoires groupés. Le rayon numérique complète ces initiatives en hébergeant des contenus pratiques qui réduisent les frictions lors de la première utilisation.

Les marques coordonnent les prix et l'exécution des commandes sur tous les canaux pour éviter la confusion des consommateurs et protéger le positionnement premium. Les options omnicanales telles que le retrait le jour même aident à neutraliser les délais de livraison et séduisent les acheteurs qui souhaitent une possession immédiate. Le marché des centrifugeuses bénéficie également de la preuve sociale, les évaluations vérifiées mettant en avant le bruit, le nettoyage et les matériaux, ce qui peut faire ou défaire les décisions d'achat premium. Dans les marchés émergents où les paiements numériques se généralisent, le commerce en ligne devient une voie principale pour les primo-acheteurs qui souhaitent une large sélection sans longs déplacements. Ces évolutions soutiennent une orientation structurelle vers le numérique, même si les magasins conservent un rôle dans l'éducation et le support de service.

Analyse géographique

L'Europe détenait 21,26 % de la taille du marché des centrifugeuses en 2025, les formats premium à double engrenage et à mastication s'alignant sur les tendances du bien-être et l'attention croissante portée à la réparabilité. Le cadre du droit à la réparation de l'UE, transposé avant le 31 juillet 2026, exige des options de réparation raisonnables, un accès aux pièces détachées et une prolongation de garantie lorsque la réparation est choisie pendant la période de couverture initiale, ce qui renforce la conception modulaire et les cycles de vie plus longs. Un règlement distinct de l'UE en vigueur depuis janvier 2025 restreint les bisphénols dans les matériaux en contact avec les aliments, ce qui accélère la transition vers des polymères sans BPA et de l'acier inoxydable dans les circuits de contact. Les règles de responsabilité des producteurs au titre des DEEE ajoutent des obligations d'enregistrement, d'étiquetage et de reprise qui favorisent les marques disposant d'une logistique inverse et de partenaires de récupération établis. Les mises à jour des programmes pour les places de marché en ligne renforcent la surveillance des ventes de tiers dans la région, augmentant les besoins de conformité pour les expéditions transfrontalières. Les mouvements des coûts des intrants en acier inoxydable influencent les stratégies de tarification pour les références de milieu de gamme qui dépendent d'assemblages de mailles et de lames fabriqués à partir de nuances d'acier adaptées à la résistance à la corrosion. Ces intrants réglementaires et de coûts renforcent une approche premium et axée sur la conformité qui façonne les choix de produits, les messages et la profondeur du service en Europe.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,92 % de 2026 à 2031, la hausse des revenus, l'accès au commerce de détail numérique et les comportements de recherche de santé amenant les primo-acheteurs dans la catégorie. Les capacités de fabrication locales dans les principaux pôles d'appareils électroménagers soutiennent des prix compétitifs, tandis que la découverte numérique comprime le délai entre la recherche et l'achat. Les formats de centrifugeuses lentes premium gagnent du terrain dans les centres urbains denses où les signaux de bien-être sont forts et où les consommateurs privilégient le rendement et la clarté du goût. Les appareils centrifuges d'entrée de gamme continuent de soutenir l'essai dans les ménages, après quoi les acheteurs migrent vers les modèles à mastication lorsque les améliorations en matière de nettoyage et de bruit semblent significatives. Le marché des centrifugeuses en Asie-Pacifique bénéficie également de l'éducation des détaillants qui présente des comparaisons côte à côte du rendement de jus et du contrôle de l'oxydation, ce qui facilite la compréhension des différences de performance.

L'Amérique du Nord affiche des cycles de mise à niveau réguliers dans les environnements résidentiels et commerciaux, les consommateurs passant à des modèles plus silencieux et plus faciles à nettoyer. Le commerce de détail numérique représente une part importante et croissante des ventes de petits appareils électroménagers aux États-Unis, ce qui oriente la découverte vers des fonctionnalités premium et des assemblages durables. La demande commerciale se concentre sur la disponibilité, la simplicité du nettoyage et une production constante, où l'économie des opérateurs dépend de la vitesse et du rendement. Au Moyen-Orient et en Afrique, la dépendance aux importations reste élevée pour les petits appareils électroménagers, ce qui rend les prix sensibles aux conditions de fret et aux mouvements de devises. L'émergence progressive de l'assemblage local dans certains marchés vise à atténuer ces fluctuations au fil du temps. Le marché des centrifugeuses continue de se développer grâce à l'éducation en ligne, à la clarté des garanties et à la disponibilité des pièces détachées, ce qui contribue à lever les hésitations dans les régions où l'infrastructure de service est encore en développement.

Paysage concurrentiel

Le marché des centrifugeuses est très fragmenté. L'intensité concurrentielle est façonnée par un large ensemble de marques internationales et régionales qui poursuivent des stratégies différentes en matière de conception, de matériaux et de service. Les grands acteurs de l'électroménager s'appuient sur leur portée en distribution et leurs réseaux d'après-vente établis pour concurrencer sur la commodité et la valeur au sein du marché des centrifugeuses. Les spécialistes des formats de centrifugeuses lentes premium se concentrent sur la préservation des nutriments, la faible oxydation, un fonctionnement plus silencieux et des conceptions faciles à nettoyer qui maintiennent les performances tout en réduisant le temps d'entretien. Les fournisseurs commerciaux privilégient des assemblages robustes et des fonctionnalités d'auto-nettoyage qui réduisent les temps d'arrêt dans les lieux à fort trafic. La réputation en matière de performances de nettoyage et de maintenabilité est un facteur de différenciation essentiel dans les segments résidentiel et commercial. Au fil du temps, les choix de matériaux et la clarté de la conformité deviennent aussi importants que la vitesse ou le rendement de jus dans les décisions d'achat.

Des mouvements de produits spécifiques montrent un secteur qui mise sur la performance et la durée de vie des produits. Un lancement commercial notable a amélioré le débit et le rendement des agrumes, ce qui clarifie la logique de retour sur investissement pour les opérateurs qui ajoutent du jus frais à leurs menus. Les marques premium de centrifugeuses lentes continuent de faire valoir leurs droits de propriété intellectuelle autour des innovations à large goulotte et mains libres pour protéger des avantages de conception distincts en Europe[4]Kuvings, « Protection des brevets et innovations produits », Kuvings, kuvings.com . Certains modèles grand public ont été reconnus pour leur commodité et leurs performances, ce qui indique que les gains en matière de nettoyage et de facilité d'utilisation atteignent les acheteurs et les critiques qui façonnent la perception. Les extensions de gammes commerciales ciblent également la consommation d'énergie et la disponibilité à mesure que les coûts des intrants et les conditions de main-d'œuvre évoluent pour les opérateurs de restauration. Pris ensemble, ces mouvements mettent en évidence la simplicité du nettoyage, la fiabilité et les matériaux conformes aux réglementations comme leviers pour gagner des parts sur le marché des centrifugeuses.

Les évolutions réglementaires et les transitions de matériaux façonnent les stratégies à long terme. Les exigences du droit à la réparation en Europe favorisent les marques qui documentent les procédures de réparation et garantissent un accès pluriannuel aux pièces détachées via des réseaux agréés. Les restrictions sur les matériaux en contact avec les aliments accélèrent l'adoption de copolyesters sans BPA et d'acier inoxydable, les fournisseurs soulignant la résistance chimique et les références en matière de contenu recyclé lorsque cela est possible. Ces thèmes s'alignent sur les attentes des propriétaires en matière de matériaux sûrs et de parcours de service équitables tout au long de la vie du produit. Le marché des centrifugeuses récompensera probablement les entreprises qui associent un auto-nettoyage intelligent, des assemblages réparables et des divulgations de conformité claires à des prix compétitifs et une solide éducation en distribution. Cette combinaison positionne les leaders pour défendre des prix premium et réduire les retours, tout en permettant aux nouveaux entrants de se concentrer sur des arguments de nettoyage et de matériaux différenciés pour établir leur crédibilité.

Leaders du secteur des centrifugeuses

Breville Group Limited (Sage in Europe)

Versuni (Philips Domestic Appliances) – centrifugeuses de marque Philips

Hurom Co., Ltd.

Kuvings (NUC Electronics)

Hamilton Beach Brands Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Panasonic Corporation a présenté des centrifugeuses commerciales compactes et haute vitesse au Japon, dotées d'une éjection automatisée de la pulpe et d'alertes de maintenance activées par IoT conçues pour les environnements de restauration à fort débit, reflétant la poussée de l'entreprise dans le segment commercial où la disponibilité des équipements impacte directement les revenus.

- Février 2026 : Kuvings (NUC Electronics) a conclu avec succès sa participation à Ambiente 2026, tenu le 29 janvier 2026, où il a présenté la centrifugeuse lente mains libres AUTO10S. La société a également présenté l'AUTO10 Plus à The Inspired Home Show 2026 à Chicago le 24 février 2026, renforçant sa stratégie d'exploitation des salons professionnels pour la découverte par les acheteurs commerciaux, malgré une représentation inférieure à 5 % des volumes unitaires.

- Octobre 2025 : JBT Marel a lancé la centrifugeuse à agrumes Fresh'n Squeeze 1800, capable d'extraire 50 onces par minute et de produire 50 % de jus en plus par orange, ciblant les programmes commerciaux d'agrumes où les coûts de main-d'œuvre et la réduction des déchets permettent un retour sur investissement en moins de neuf jours d'exploitation pour un appareil à 2 000 USD.

- Novembre 2024 : Hurom Co., Ltd. a reçu la reconnaissance de Forbes, qui a nommé le H400 « Meilleur produit de cuisine 2024 », après le prix « Meilleure centrifugeuse globale » du H200 en 2023 et le Red Dot Design Award 2025 du E50ST, renforçant le positionnement premium de la marque et sa différenciation axée sur le design.

Périmètre du rapport mondial sur le marché des centrifugeuses

Les centrifugeuses sont des appareils ménagers utilisés pour extraire le jus des fruits et légumes. L'appareil extrait le jus frais de fruits ou de légumes en pressant ou en broyant les produits à travers un filtre à mailles et en séparant la pulpe du liquide. Le rapport mondial sur le marché des centrifugeuses se concentre sur la dynamique du marché, les tendances et la demande de centrifugeuses sur le marché. Le rapport offre une analyse approfondie des principales tendances, segments, opportunités et facteurs qui animent le marché. De plus, les profils clés des principaux acteurs du marché mondial sont fournis en détail.

Le marché des centrifugeuses est segmenté par type, type de catégorie, utilisateur final, canal de distribution et géographie. Par type, le marché est divisé en centrifugeuses centrifuges, centrifugeuses à mastication, centrifugeuses à trituration et autres. Par type de catégorie, le marché est catégorisé en centrifugeuses manuelles et centrifugeuses électriques. Par utilisateur final, le marché est segmenté en segments résidentiel et commercial. Par canal de distribution, le marché est divisé en supermarchés/hypermarchés, magasins spécialisés, commerce en ligne et autres canaux de distribution. Géographiquement, l'analyse du marché couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Le rapport fournit la taille du marché et les prévisions pour le marché des centrifugeuses en valeur (USD) pour tous les segments ci-dessus.

| Centrifugeuse centrifuge |

| Centrifugeuse à mastication |

| Centrifugeuse à trituration |

| Autres |

| Centrifugeuses manuelles |

| Centrifugeuses électriques |

| Commercial |

| Résidentiel |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Centrifugeuse centrifuge | |

| Centrifugeuse à mastication | ||

| Centrifugeuse à trituration | ||

| Autres | ||

| Par type de catégorie | Centrifugeuses manuelles | |

| Centrifugeuses électriques | ||

| Par utilisateur final | Commercial | |

| Résidentiel | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché des centrifugeuses jusqu'en 2031 ?

La taille du marché des centrifugeuses était de 4,5 milliards USD en 2025 et devrait atteindre 5,85 milliards USD d'ici 2031 à un CAGR de 4,46 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide sur le marché des centrifugeuses ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,92 % jusqu'en 2031, soutenue par la hausse des revenus, l'accès au commerce de détail numérique et les comportements de recherche de santé.

Quelles évolutions réglementaires sont les plus pertinentes pour la conception et les matériaux des centrifugeuses ?

Le cadre du droit à la réparation de l'UE et les nouvelles restrictions sur les bisphénols dans les matériaux en contact avec les aliments remodèlent la conception pour la réparabilité et accélèrent l'adoption de polymères sans BPA et d'acier inoxydable.

Comment les cas d'utilisation commerciaux influencent-ils le marché des centrifugeuses ?

L'adoption dans la restauration est en hausse, les nouveaux systèmes à agrumes démontrant un débit et un rendement plus élevés, améliorant le retour sur investissement et poussant des améliorations de conception qui atteignent ensuite les modèles résidentiels.

Quelles caractéristiques influencent le plus les décisions d'achat pour les centrifugeuses premium ?

La simplicité du nettoyage, les matériaux dans les zones de contact, le fonctionnement silencieux et les parcours de service clairs sont les attributs qui influencent le plus souvent les acheteurs premium sur le marché des centrifugeuses.

Dernière mise à jour de la page le: