Taille et Part du Marché des Gelées et Gummies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.41 Milliards de dollars |

| Taille du Marché (2031) | 43.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

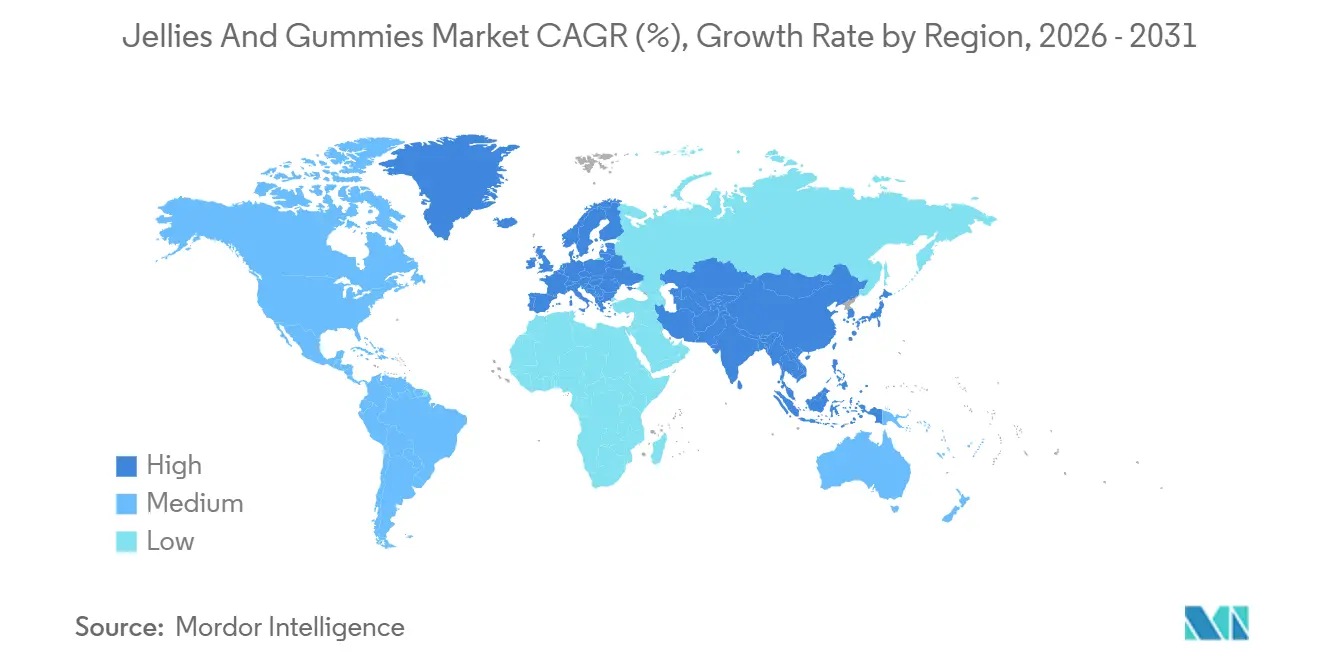

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

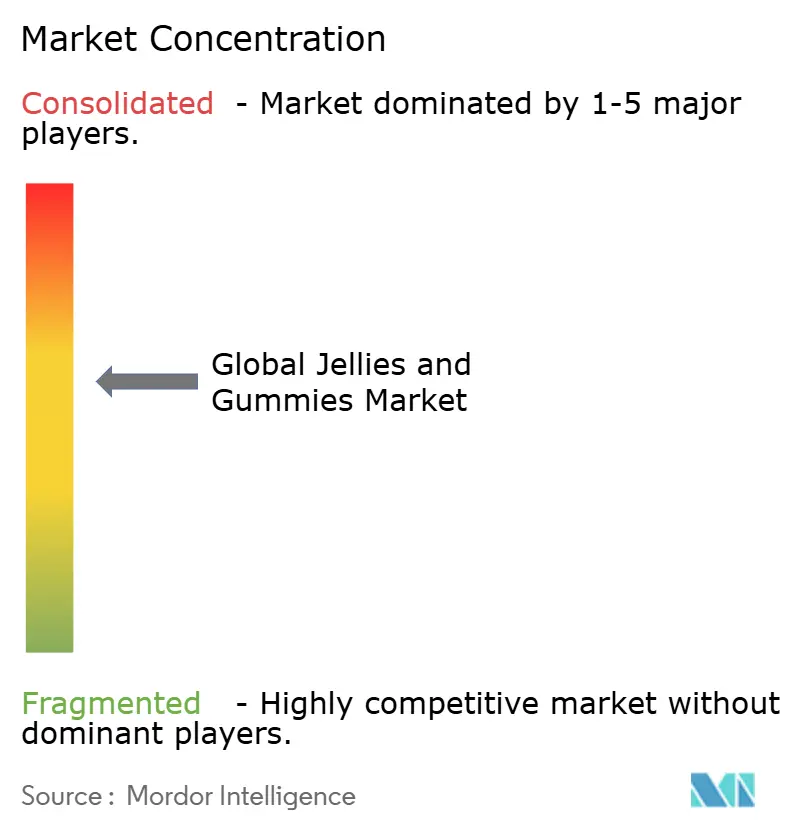

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gelées et Gummies par Mordor Intelligence

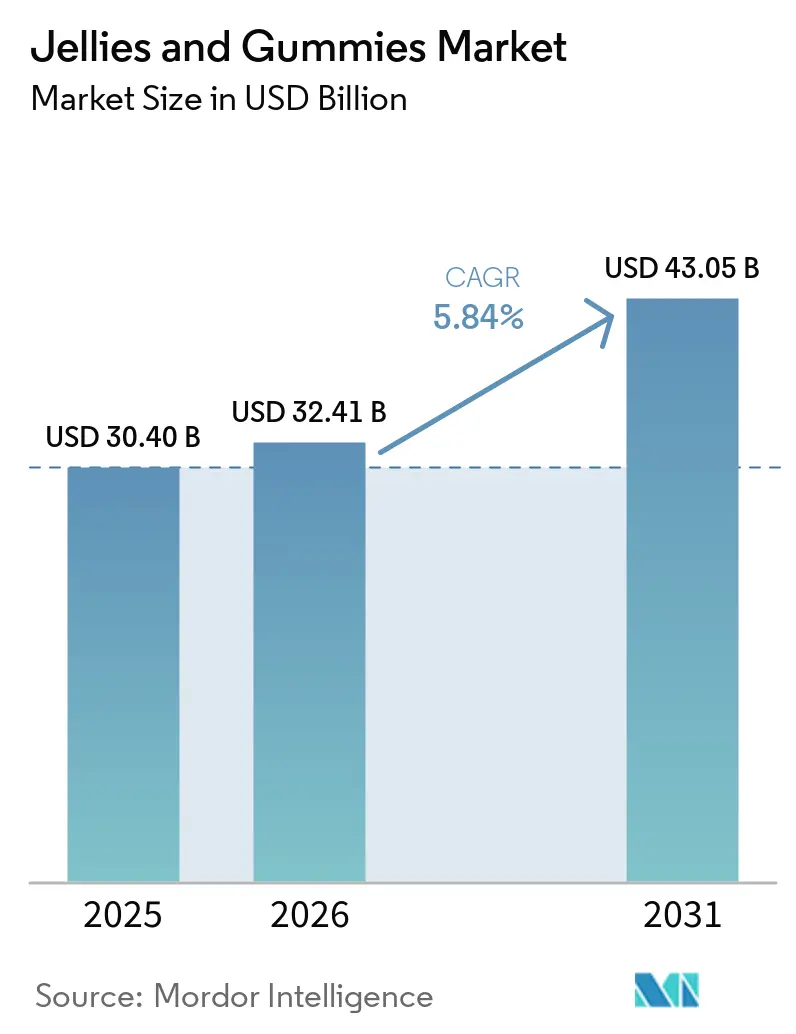

La taille du marché des gelées et gummies devrait passer de 30,40 milliards USD en 2025 à 32,41 milliards USD en 2026 et devrait atteindre 43,05 milliards USD d'ici 2031, avec un CAGR de 5,84 % sur la période 2026-2031. Le marché des gelées et gummies est porté par l'innovation produit, l'évolution des préférences des consommateurs et l'élargissement des domaines d'application. Un facteur clé est la demande croissante de confiseries fonctionnelles, les fabricants enrichissant les gummies en vitamines, minéraux, collagène et probiotiques pour attirer les consommateurs soucieux de leur santé à la recherche d'options de complémentation pratiques. La popularité croissante des produits à base de plantes et à étiquette propre a également conduit à l'adoption de la pectine et d'autres ingrédients sans gélatine, séduisant les consommateurs végans et végétariens. Les innovations en matière de saveurs et de textures, telles que les mélanges de fruits exotiques, les profils acidulés et les formats multicouches, renforcent l'engagement des consommateurs, en particulier chez les jeunes. Les tendances à la premiumisation façonnent davantage le marché, les marques proposant des options biologiques, faibles en sucre et artisanales pour répondre à l'évolution des préférences gustatives et de bien-être. Par ailleurs, la croissance du commerce électronique et des canaux de vente directe aux consommateurs a amélioré l'accessibilité des produits et permis aux marques de niche de se développer rapidement. L'utilisation croissante des gummies dans les secteurs pharmaceutique et nutraceutique a élargi leur attrait au-delà de la confiserie traditionnelle, soutenant une croissance soutenue du marché.

Points Clés du Rapport

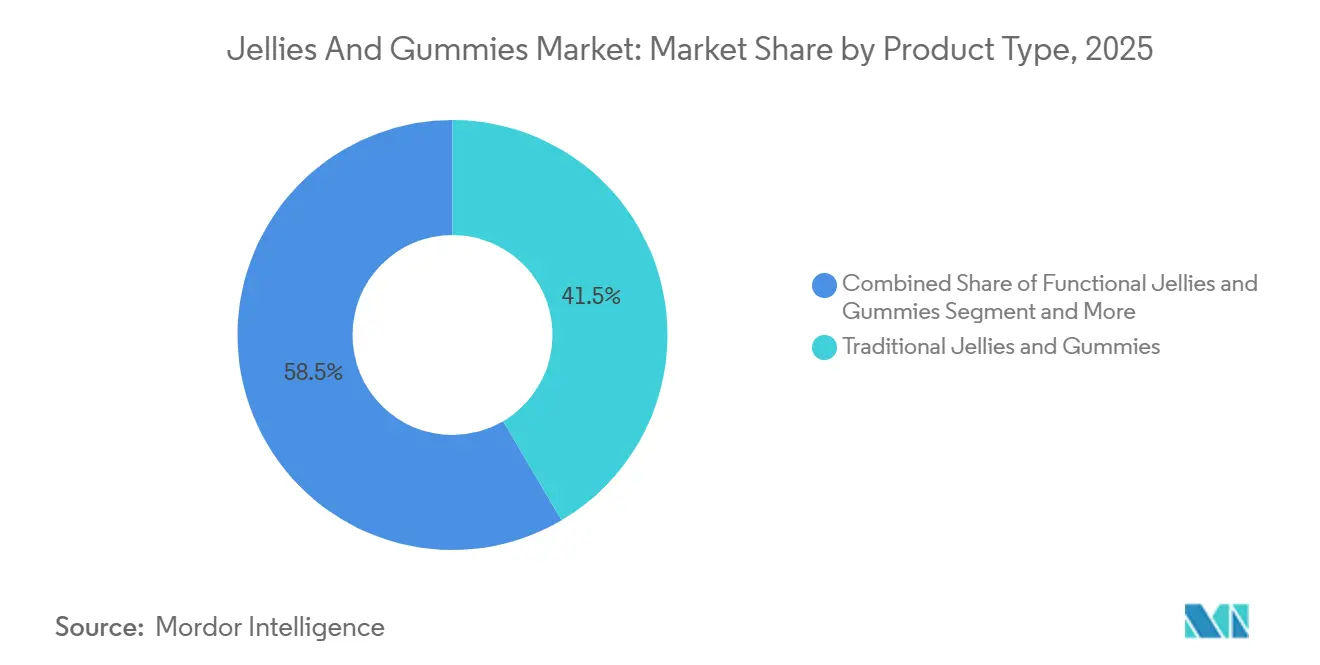

- Les gelées et gummies traditionnels ont dominé avec 41,53 % de la part du marché des gelées et gummies en 2025 et devraient être dépassés par les variantes fonctionnelles qui affichent un CAGR de 6,27 % jusqu'en 2031.

- Les formats à base de gélatine ont représenté 43,86 % du pool de valeur 2025, tandis que les sources à base de pectine/plantes devraient se développer à un CAGR de 6,36 % jusqu'en 2031.

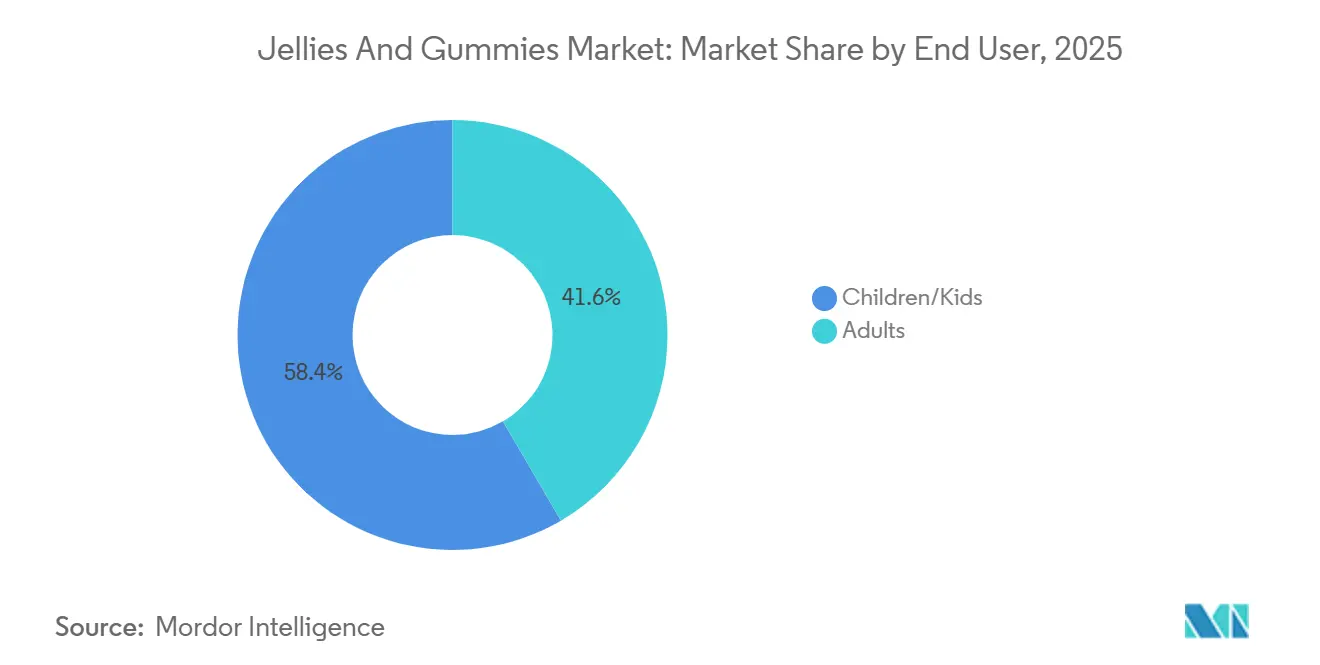

- Les enfants ont représenté 58,41 % de la consommation en 2025 ; cependant, le segment adulte devrait progresser à un CAGR de 6,01 %.

- Les supermarchés/hypermarchés ont détenu une part de canal de 37,30 % en 2025 ; la vente en ligne est la plus rapide avec un CAGR de 7,18 %.

- Sur le plan régional, l'Amérique du Nord a dominé avec 41,11 % en 2025, tandis que l'Asie-Pacifique enregistre la progression la plus rapide à 6,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gelées et Gummies

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de confiseries fonctionnelles | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Innovation en matière de saveurs, de formes et de textures | +0.8% | Mondial, porté par les segments de nouveautés en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des offres de produits à base de plantes et végans | +1.0% | Amérique du Nord, Europe, Moyen-Orient (marchés halal), Inde | Moyen terme (2 à 4 ans) |

| Demande croissante d'alternatives sans sucre et à faible teneur en sucre | +0.9% | Amérique du Nord, Europe (conformité HFSS au Royaume-Uni), Australie | Court terme (≤ 2 ans) |

| Popularité croissante de la nutrition personnalisée | +0.7% | Amérique du Nord, Chine urbaine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Forte influence des médias sociaux et du marketing numérique | +1.1% | Mondial, plus fort chez les cohortes de la génération Z et des millennials dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de confiseries fonctionnelles

La demande croissante de confiseries fonctionnelles est un moteur important du marché mondial des gelées et gummies, les consommateurs recherchant des produits qui allient plaisir et bienfaits pour la santé. Les gummies sont devenus un format privilégié pour l'apport d'ingrédients fonctionnels tels que les vitamines, les minéraux, les probiotiques, les acides gras oméga-3 et les extraits botaniques. Ils offrent une alternative plus attrayante et plus pratique aux comprimés et gélules traditionnels. Cette tendance est particulièrement marquée chez les jeunes consommateurs et les actifs qui valorisent la facilité de consommation et le goût tout en maintenant un accent sur le bien-être. En réponse, les fabricants diversifient leurs portefeuilles de produits pour inclure des offres ciblant le soutien immunitaire, la santé digestive, l'amélioration de la beauté et la gestion du stress. Ces produits sont souvent commercialisés avec des allégations à étiquette propre et une teneur réduite en sucre. La convergence de la confiserie et des nutraceutiques a en outre stimulé l'innovation dans l'approvisionnement en ingrédients et les technologies de formulation. Cela permet aux marques de positionner les gummies à la fois comme des friandises agréables et des compléments de santé fonctionnels, contribuant ainsi de manière significative à la croissance du marché.

Innovation en matière de saveurs, de formes et de textures

L'innovation en matière de saveurs, de formes et de textures est un facteur clé qui stimule le marché mondial des gelées et gummies, renforçant l'engagement des consommateurs et permettant la différenciation des produits dans un environnement concurrentiel. Les fabricants élargissent leurs offres de saveurs, allant des options fruitées traditionnelles aux combinaisons exotiques, acidulées, épicées et hybrides, pour répondre à l'évolution des préférences gustatives des différents groupes d'âge et régions. De plus, les avancées dans les techniques de moulage ont conduit à la création de formes diverses, notamment des personnages thématiques, des centres fourrés, des formats multicouches et des designs en 3D, particulièrement attrayants pour les enfants et les acheteurs impulsifs. Les innovations de texture, telles que les gummies à double texture, les combinaisons moelleuses-douces et les variantes aérées ou infusées de mousse, améliorent encore l'expérience sensorielle et favorisent les achats répétés. Ces développements aident non seulement les marques à se différencier sur les rayons des détaillants, mais soutiennent également le positionnement premium et les lancements de produits saisonniers ou en édition limitée, contribuant à une consommation accrue et à une croissance soutenue du marché.

Expansion des offres de produits à base de plantes et végans

La croissance des offres de produits à base de plantes et végans est un facteur important qui stimule le marché mondial des gelées et gummies. L'évolution des préférences alimentaires et les considérations éthiques encouragent les consommateurs à choisir des alternatives sans gélatine. Alors que les gummies traditionnels utilisent de la gélatine d'origine animale, la sensibilisation croissante au véganisme, à la durabilité et aux restrictions alimentaires religieuses a conduit à l'adoption d'agents gélifiants à base de plantes tels que la pectine, l'agar-agar et la carraghénane. Ce changement permet aux fabricants d'atteindre une base de consommateurs plus large, incluant les végans, les végétariens et les flexitariens, tout en s'alignant sur les tendances favorisant les ingrédients à étiquette propre et naturels. En réponse, les entreprises introduisent des gummies certifiés végans qui offrent un goût et une texture similaires aux produits traditionnels, souvent accompagnés d'allégations biologiques, sans OGM et sans allergènes. Cette approche élargit non seulement l'inclusivité des produits, mais soutient également la premiumisation et la croissance du marché mondial, positionnant l'innovation à base de plantes comme un moteur clé pour la catégorie.

Demande croissante d'alternatives sans sucre et à faible teneur en sucre

La demande croissante d'alternatives sans sucre et à faible teneur en sucre est un moteur important du marché mondial des gelées et gummies, les consommateurs se concentrant de plus en plus sur la gestion de leur consommation de sucre et ses effets sur la santé. Les préoccupations concernant l'obésité, le diabète et la santé dentaire ont conduit à une préférence pour les options de confiserie à teneur réduite en sucre qui offrent du plaisir avec moins de calories. En réponse, les fabricants reformulent leurs produits avec des édulcorants alternatifs tels que la stévia, l'érythritol et le maltitol pour réduire la teneur en sucre tout en préservant le goût. Cette tendance est encore renforcée par la popularité croissante des snacks fonctionnels et axés sur le bien-être, où un positionnement faible en sucre améliore l'attractivité du produit. De plus, les pressions réglementaires et les initiatives de réduction du sucre dans divers pays encouragent les marques à innover et à élargir leurs portefeuilles avec des options plus saines, élargissant ainsi la base de consommateurs et stimulant la croissance du marché des gelées et gummies.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur la teneur en sucre et l'étiquetage | -0.6% | Mondial, plus aigu au Royaume-Uni, dans l'Union européenne, en Amérique du Nord et en Australie | Court terme (≤ 2 ans) |

| Forte concurrence des formats alternatifs de compléments | -0.5% | Mondial, en particulier en Amérique du Nord et en Europe où l'infrastructure des gélules est mature | Moyen terme (2 à 4 ans) |

| Rappels de produits et problèmes de sécurité | -0.4% | Mondial, avec un contrôle accru en Amérique du Nord et dans l'Union européenne après incident | Court terme (≤ 2 ans) |

| Limitations de texture et de goût dans les variantes sans sucre | -0.3% | Mondial, plus prononcé en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la teneur en sucre et l'étiquetage

Les réglementations strictes sur la teneur en sucre et l'étiquetage constituent un frein important au marché mondial des gelées et gummies en augmentant les coûts de conformité et en limitant la flexibilité des fabricants dans la formulation des produits. Les autorités réglementaires des marchés clés exigent une divulgation transparente des informations nutritionnelles, en particulier les niveaux de sucre, soumettant les produits de confiserie à un contrôle accru. Par exemple, le règlement (UE) n° 1169/2011 de la Commission européenne impose que tous les aliments préemballés affichent des déclarations nutritionnelles détaillées, y compris la teneur en sucre pour 100 g ou 100 ml[1]Source : Commission européenne, Étiquetage nutritionnel,

food.ec.europa.eu. Cette exigence limite la capacité des marques à commercialiser des gummies à haute teneur en sucre comme des indulgences occasionnelles sans divulgation claire. De même, la Food and Drug Administration américaine exige l'étiquetage des « sucres ajoutés » avec une valeur quotidienne recommandée de 50 grammes sur la base d'un régime de 2 000 calories, sensibilisant les consommateurs à leur consommation de sucre[2]Source : Food and Drug Administration américaine, Sucres ajoutés sur l'étiquette des informations nutritionnelles,

fda.gov. De plus, le Département de la santé et des soins sociaux du Royaume-Uni a introduit des restrictions sur la promotion et le placement des produits à haute teneur en matières grasses, en sucre et en sel (HFSS), notamment des interdictions sur les offres d'achat groupé et les placements proéminents en magasin, qui affectent directement les achats impulsifs d'articles de confiserie comme les gummies[3]Source : GOV.UK, Restriction des promotions de produits à haute teneur en matières grasses, en sucre ou en sel par emplacement et par prix en volume : guide de mise en œuvre,

gov.uk. Ces mesures réglementaires contraignent les fabricants à investir dans la reformulation et la conformité en matière d'étiquetage tout en limitant les stratégies marketing, freinant ainsi la croissance du marché et la rentabilité.

Forte concurrence des formats alternatifs de compléments

La forte concurrence des formats alternatifs de compléments constitue un frein important au marché mondial des gelées et gummies, en particulier à mesure que la catégorie s'étend aux applications fonctionnelles et nutraceutiques. Les formats traditionnels, notamment les comprimés, les gélules, les poudres et les shots liquides, maintiennent leur dominance en raison de leur stabilité supérieure des ingrédients, de leur contrôle précis du dosage, de leur durée de conservation plus longue et souvent de leur coût par portion inférieur. Ces formats sont également privilégiés par les consommateurs recherchant une complémentation cliniquement efficace ou à haute puissance, où les gummies peuvent rencontrer des difficultés à délivrer des doses plus importantes d'ingrédients actifs sans affecter le goût, la texture ou la teneur en sucre. De plus, les avancées dans les systèmes de délivrance tels que les comprimés effervescents, les bandelettes solubles et les formulations prêtes à boire offrent des alternatives pratiques et à absorption rapide qui séduisent les consommateurs soucieux de leur santé. Par conséquent, bien que les gummies attirent les utilisateurs par leur palatabilité et leur facilité de consommation, la disponibilité croissante et l'efficacité perçue de ces formats alternatifs intensifient les pressions concurrentielles, limitant le potentiel de croissance des gummies au sein du marché plus large des compléments fonctionnels et alimentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Fonctionnelles Dépassent les Formats Traditionnels

Les gelées et gummies traditionnels ont représenté une part de marché de 41,53 % en 2025, portés par leur forte association avec le plaisir, la nostalgie et un large attrait commercial, consolidant leur rôle sur le marché mondial de la confiserie. Leurs couleurs vives, leurs formes ludiques et leurs saveurs variées attirent les enfants et les jeunes consommateurs, tout en séduisant les adultes à la recherche de friandises abordables et d'indulgences occasionnelles. L'innovation continue dans les profils de saveurs, allant des saveurs fruitées classiques aux options acidulées, piquantes et exotiques, maintient la catégorie dynamique et favorise les achats répétés. Les lancements saisonniers, les emballages thématiques et les collaborations avec des franchises de divertissement populaires renforcent encore la visibilité et encouragent les achats impulsifs. La large disponibilité de ces produits dans les supermarchés, les épiceries de proximité et les plateformes en ligne, ainsi que les prix compétitifs et les formats d'emballage en vrac, soutiennent une consommation à volume élevé et renforcent leur position en tant que segment clé du marché des gelées et gummies.

Les gelées et gummies fonctionnels devraient croître à un CAGR de 6,27 % jusqu'en 2031, portés par l'intégration croissante de la confiserie et du bien-être, les consommateurs recherchant des moyens pratiques et agréables de soutenir leur santé. Ces produits émergent comme des alternatives aux formats de compléments traditionnels, offrant des bienfaits tels que des vitamines, des minéraux, des probiotiques, du collagène et des extraits de plantes sous une forme facile à consommer. La sensibilisation croissante aux soins de santé préventifs et la demande de solutions ciblées, notamment le soutien immunitaire, la santé digestive, l'amélioration de la beauté et le soulagement du stress, stimulent l'adoption dans divers groupes d'âge. De plus, les avancées dans les technologies de formulation permettent aux fabricants d'améliorer la stabilité des ingrédients, de réduire la teneur en sucre et d'incorporer des ingrédients à base de plantes ou à étiquette propre, améliorant ainsi la crédibilité des produits. La combinaison du goût et de la fonctionnalité, soutenue par un marketing fort mettant l'accent sur les bienfaits pour la santé et l'alignement sur le mode de vie, stimule la croissance des gelées et gummies fonctionnels au sein du marché plus large.

Par Source d'Ingrédients : Les Alternatives à Base de Plantes Perturbent la Dominance de la Gélatine

Les formulations à base de gélatine ont représenté 43,86 % du marché en 2025, portées par leur texture supérieure, leur élasticité et leur attrait sensoriel. La gélatine confère la consistance moelleuse et rebondissante caractéristique que les consommateurs associent souvent aux gummies traditionnels, en faisant un choix privilégié tant pour les applications de confiserie que pour certaines applications fonctionnelles. Sa capacité à offrir une apparence claire et brillante et à maintenir une structure stable dans diverses formulations garantit une qualité de produit constante à grande échelle. De plus, la gélatine est rentable et largement disponible, permettant aux fabricants de produire des gummies à des prix compétitifs tout en maintenant une sensation en bouche et une libération des saveurs désirables. L'ingrédient offre également une flexibilité de formulation, permettant l'incorporation transparente de couleurs, de saveurs et d'ingrédients actifs, ce qui soutient l'innovation produit et répond à la demande du marché de masse.

Les alternatives à base de pectine/plantes croissent à un CAGR de 6,36 % jusqu'en 2031, portées par le changement croissant vers des modes de consommation végans, végétariens et à étiquette propre, les consommateurs évitant les ingrédients d'origine animale. La pectine, généralement extraite de fruits, s'aligne sur un positionnement naturel et à base de plantes, la rendant attrayante pour les consommateurs soucieux de leur santé et éthiquement engagés. Ces gummies répondent également aux exigences alimentaires religieuses et aux groupes sensibles aux allergènes, élargissant leur base de consommateurs mondiale. De plus, les marques utilisent des formulations à base de pectine pour introduire des variantes biologiques, sans OGM et à faible teneur en sucre, souvent associées à des saveurs à base de fruits qui renforcent la perception de naturalité. Bien que la texture des gummies à base de pectine diffère légèrement de celle de la gélatine, les avancées dans les technologies de formulation améliorent la mâche et la stabilité, permettant aux gummies à base de plantes de concurrencer plus efficacement tout en soutenant la premiumisation et la différenciation sur le marché.

Par Utilisateur Final : L'Adoption par les Adultes Remodèle les Schémas de Consommation

Le segment enfants/jeunes enfants a représenté 58,41 % de la demande des utilisateurs finaux en 2025, porté par leur fort attrait visuel, leur goût et leur expérience de consommation interactive, qui les rendent très attractifs pour les jeunes publics. Des caractéristiques telles que les couleurs vives, les formes amusantes comme les animaux ou les personnages de dessins animés, et une variété de saveurs fruitées et acidulées renforcent l'enthousiasme pour le produit et encouragent une consommation répétée. Les parents jouent également un rôle important dans cette demande en achetant des gummies comme friandises occasionnelles, récompenses ou ajouts aux boîtes à lunch, en particulier lorsque les produits sont commercialisés avec des avantages perçus tels que des vitamines ajoutées ou une teneur réduite en sucre. Les emballages saisonniers, les collaborations avec des personnages médiatiques populaires et les petits formats pratiques stimulent encore les achats impulsifs et favorisent la fidélité à la marque chez les enfants. De plus, la facilité de consommation par rapport aux bonbons durs ou aux chocolats fait des gummies un choix de confiserie privilégié pour les enfants, soutenant une croissance soutenue dans ce segment.

Le segment adultes croît à un rythme plus rapide, avec un CAGR de 6,01 % prévu jusqu'en 2031, porté par l'évolution des modes de consommation qui allient plaisir, fonctionnalité et commodité. Les adultes sont de plus en plus attirés par les gummies non seulement comme friandises nostalgiques, mais aussi comme indulgences permissibles qui s'adaptent à des modes de vie chargés. La demande croissante de variantes premium et artisanales proposant des saveurs sophistiquées, des ingrédients biologiques et des formulations à faible teneur en sucre répond à des préférences gustatives plus raffinées. De plus, l'expansion des gummies fonctionnels enrichis en vitamines, collagène et autres ingrédients de bien-être séduit les consommateurs soucieux de leur santé à la recherche d'alternatives agréables aux compléments traditionnels. La consommation discrète en déplacement, les emballages attrayants et le positionnement à la fois comme friandise et produit de style de vie renforcent encore leur attrait auprès des actifs et des consommateurs plus âgés, stimulant la demande dans le segment adulte.

Par Canal de Distribution : Le Commerce Électronique Remodèle le Paysage de la Distribution

Les supermarchés/hypermarchés ont représenté une part de distribution de 37,30 % en 2025, portés par des facteurs tels que la forte visibilité des produits, l'espace de rayonnage étendu et le comportement d'achat impulsif prononcé. Ces formats de distribution positionnent stratégiquement les articles de confiserie près des caisses, en bout de rayon et dans les présentoirs promotionnels pour encourager les achats non planifiés. La disponibilité d'un large assortiment de marques, de saveurs, de formats d'emballage et de gammes de prix dans ces magasins permet aux consommateurs de comparer facilement les options et de sélectionner des produits correspondant à leurs préférences et budgets. Les promotions en magasin, notamment les remises, les offres groupées et les présentoirs saisonniers, stimulent encore la demande, en particulier pendant les périodes festives et les vacances. De plus, la confiance associée aux chaînes de distribution établies et la possibilité d'inspecter physiquement les produits renforcent la confiance des consommateurs, contribuant à des ventes constantes et à volume élevé de gelées et gummies via ce canal.

Les boutiques en ligne se développent à un taux de croissance annuel composé (CAGR) de 7,18 % jusqu'en 2031, portées par l'adoption numérique croissante, la commodité et l'accès à un portefeuille de produits plus large. Les plateformes de commerce électronique offrent aux consommateurs la possibilité d'explorer une grande variété de marques nationales et internationales, notamment des produits de gummies de niche, premium et fonctionnels qui peuvent ne pas être facilement disponibles dans les magasins physiques. Des fonctionnalités telles que la livraison à domicile, les modèles d'abonnement pour les achats réguliers et les recommandations personnalisées améliorent l'expérience d'achat et encouragent les achats répétés. Les canaux en ligne offrent également des informations détaillées sur les produits, des avis et une transparence sur les ingrédients, particulièrement appréciés par les consommateurs soucieux de leur santé à la recherche d'options fonctionnelles ou à faible teneur en sucre. De plus, le marketing numérique ciblé, les promotions par des influenceurs et les remises exclusives en ligne contribuent significativement à stimuler la visibilité et les ventes, faisant de la vente en ligne un canal de distribution de plus en plus vital pour le marché des gelées et gummies.

Analyse Géographique

L'Amérique du Nord a représenté une part de marché de 41,11 % en 2025, portée par une forte demande de confiseries fonctionnelles et enrichies, soutenue par une forte sensibilisation des consommateurs à la santé et au bien-être. Les gummies ont gagné en popularité comme format de délivrance de compléments tels que les vitamines, le collagène et les probiotiques, offrant une alternative plus agréable aux pilules traditionnelles. La région bénéficie d'une infrastructure de distribution bien établie et d'une forte pénétration du commerce électronique, améliorant l'accessibilité et la visibilité des produits. L'innovation continue dans les formulations à faible teneur en sucre, biologiques et à étiquette propre s'aligne sur les préoccupations croissantes concernant la consommation de sucre. De plus, les tendances à la premiumisation et le positionnement artisanal séduisent les consommateurs adultes. Le marketing agressif, les collaborations de marques et les lancements de produits saisonniers stimulent encore la consommation dans divers groupes d'âge.

Le marché Asie-Pacifique se développe à un CAGR de 6,61 % jusqu'en 2031, porté par une urbanisation rapide, des revenus disponibles croissants et l'évolution des habitudes alimentaires. Une base de population large et jeune, en particulier dans des pays comme la Chine et l'Inde, soutient une forte demande de produits de confiserie colorés, amusants et abordables. La sensibilisation croissante à la santé encourage également l'adoption de gummies fonctionnels, en particulier dans les centres urbains où les consommateurs sont plus réceptifs aux innovations nutraceutiques. L'expansion des formats de distribution modernes et la croissance rapide des plateformes d'achat en ligne ont considérablement amélioré la disponibilité des produits dans les villes métropolitaines et de deuxième rang. De plus, les adaptations de saveurs locales et les innovations de produits spécifiques à la région permettent aux marques de répondre à des préférences gustatives diverses, accélérant encore la croissance du marché.

En Europe, la demande est portée par une forte préférence pour les gummies premium, biologiques et à base de plantes, ainsi que par un accent réglementaire croissant sur la réduction du sucre, qui encourage la reformulation et l'innovation. L'Amérique du Sud bénéficie de populations urbaines croissantes et de réseaux de distribution en expansion, où les produits de confiserie abordables restent populaires auprès des consommateurs sensibles aux prix. Au Moyen-Orient et en Afrique, la démographie jeune croissante, l'occidentalisation croissante des régimes alimentaires et l'expansion des canaux de supermarchés et de magasins de proximité alimentent la demande. Dans ces régions, la diversification des produits, notamment les variantes certifiées halal et sans gélatine, ainsi que l'amélioration des stratégies de distribution et de marketing, jouent un rôle crucial dans le maintien de l'expansion du marché.

Paysage Concurrentiel

Le marché mondial des gelées et gummies présente une structure concurrentielle modérément fragmentée, où des multinationales établies coexistent avec un nombre croissant de marques de niche et axées sur le bien-être. Des entreprises de confiserie de premier plan, notamment Mars, Haribo, Ferrara Candy Company, Nestlé et Perfetti Van Melle, maintiennent de solides positions sur le marché grâce à des portefeuilles de produits étendus, une reconnaissance de marque et des réseaux de distribution mondiaux. Ces entreprises dominent les segments de confiserie traditionnelle en tirant parti des économies d'échelle, d'un approvisionnement efficace en ingrédients clés comme la gélatine et d'une large pénétration de la distribution. Leur capacité à innover dans les formats établis, en introduisant de nouvelles saveurs, emballages et offres saisonnières, contribue à maintenir la fidélité des consommateurs dans les segments de masse.

Simultanément, le marché connaît la croissance rapide de marques challengers telles que SmartSweets, SmartyPants et Goli Nutrition. Ces marques remodèlent le paysage concurrentiel en se concentrant sur les consommateurs soucieux de leur santé. Elles se différencient par des formulations à étiquette propre, une teneur réduite en sucre, des ingrédients à base de plantes et de solides stratégies de marque axées sur le numérique. En s'alignant sur l'évolution des exigences réglementaires en matière de réduction du sucre et d'étiquetage transparent, ces marques captent la demande dans les segments fonctionnels et meilleurs pour la santé. Leur utilisation du marketing d'influence, des canaux de vente directe aux consommateurs et de l'engagement sur les médias sociaux facilite une construction de marque plus rapide et des connexions plus fortes avec les jeunes démographies, les positionnant comme des concurrents agiles face aux fabricants traditionnels.

La concurrence sur le marché des gelées et gummies est encore intensifiée par l'innovation et l'évolution des préférences des consommateurs. Les avancées dans les technologies de formulation permettent le développement de nouvelles textures, systèmes de délivrance et combinaisons d'ingrédients, permettant aux acteurs établis comme aux marques émergentes de diversifier leurs offres de produits. De plus, l'accent croissant sur la personnalisation, l'approvisionnement éthique et l'inclusivité alimentaire, tels que la conformité végan et halal, élargit la portée concurrentielle au-delà des facteurs traditionnels tels que le goût et le prix. À mesure que le commerce numérique évolue, les marques qui intègrent efficacement les informations consommateurs basées sur les données avec les stratégies de développement de produits et de distribution sont mieux positionnées pour capitaliser sur les opportunités émergentes. Cet environnement dynamique souligne la nature de plus en plus axée sur l'innovation du paysage concurrentiel.

Leaders du Secteur des Gelées et Gummies

Mars, Incorporated

Ferrara Candy Co. Inc.

Haribo GmbH & Co. KG

Nestlé S.A.

Albanese Confectionery Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : GateDrop a lancé une nouvelle gamme de gummies énergétiques, marquant son entrée stratégique sur le marché des confiseries fonctionnelles. Le produit est positionné comme une alternative pratique et polyvalente aux boissons énergétiques traditionnelles.

- Avril 2026 : TopGum Industries a élargi son portefeuille nutraceutique avec l'introduction d'une gamme de gummies axée sur la santé féminine, répondant aux besoins de bien-être liés au syndrome prémenstruel, à la ménopause, aux soins prénataux et à l'équilibre hormonal. La gamme de produits propose des formulations scientifiquement fondées, intégrant des plantes médicinales telles que le shatavari et le Vitex, ainsi que des nutriments essentiels comme le magnésium, la vitamine D et la vitamine B6, pour fournir des bienfaits ciblés pour la santé dans un format gummy pratique. L'entreprise améliore également son approche à étiquette propre en utilisant des formulations à base de plantes dérivées de la pectine et des systèmes à teneur réduite en sucre, permettant aux marques de proposer des compléments fonctionnels et fondés sur des preuves qui répondent à la demande croissante de solutions de santé personnalisées et préventives.

- Février 2026 : Sweet Venture Group a lancé un nouveau concept de bonbons gummies sous la marque Gummi Popz™, conçu pour offrir une expérience multisensorielle avec des saveurs en couches et des textures crépitantes. Cette initiative vise à attirer les consommateurs jeunes et tendance en mettant en avant la personnalisation, le partage et les expériences de consommation interactives qui vont au-delà des formats de confiserie conventionnels.

Périmètre du Rapport sur le Marché Mondial des Gelées et Gummies

| Gelées et Gummies Traditionnels |

| Gelées et Gummies Fonctionnels |

| Gelées et Gummies Sans Sucre/À Faible Teneur en Sucre |

| Autres Types de Produits |

| À Base de Gélatine |

| Pectine/À Base de Plantes (Végan) |

| Autres Hydrocolloïdes |

| Enfants/Jeunes Enfants |

| Adultes |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Pharmacies/Parapharmacies |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Suède | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Gelées et Gummies Traditionnels | |

| Gelées et Gummies Fonctionnels | ||

| Gelées et Gummies Sans Sucre/À Faible Teneur en Sucre | ||

| Autres Types de Produits | ||

| Par Source d'Ingrédients | À Base de Gélatine | |

| Pectine/À Base de Plantes (Végan) | ||

| Autres Hydrocolloïdes | ||

| Par Utilisateur Final | Enfants/Jeunes Enfants | |

| Adultes | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Pharmacies/Parapharmacies | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché mondial des gelées et gummies en 2026 ?

La taille du marché des gelées et gummies est de 32,41 milliards USD en 2026 et devrait atteindre 43,05 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche la progression la plus rapide avec un CAGR de 6,61 %, portée par l'urbanisation, les lancements certifiés halal et la hausse des revenus discrétionnaires.

Quel segment capture la plus grande part en 2025 ?

Les gelées et gummies traditionnels dominent avec 41,53 % de la valeur 2025.

Quelles sont les perspectives pour la vente en ligne ?

Les ventes en ligne progressent à un CAGR de 7,18 %, grâce à TikTok Shop, aux sites web des marques et aux modèles d'abonnement qui réduisent les obstacles liés à l'espace de rayonnage et diminuent les coûts d'acquisition des clients.

Dernière mise à jour de la page le: