Taille et part du marché des gommes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

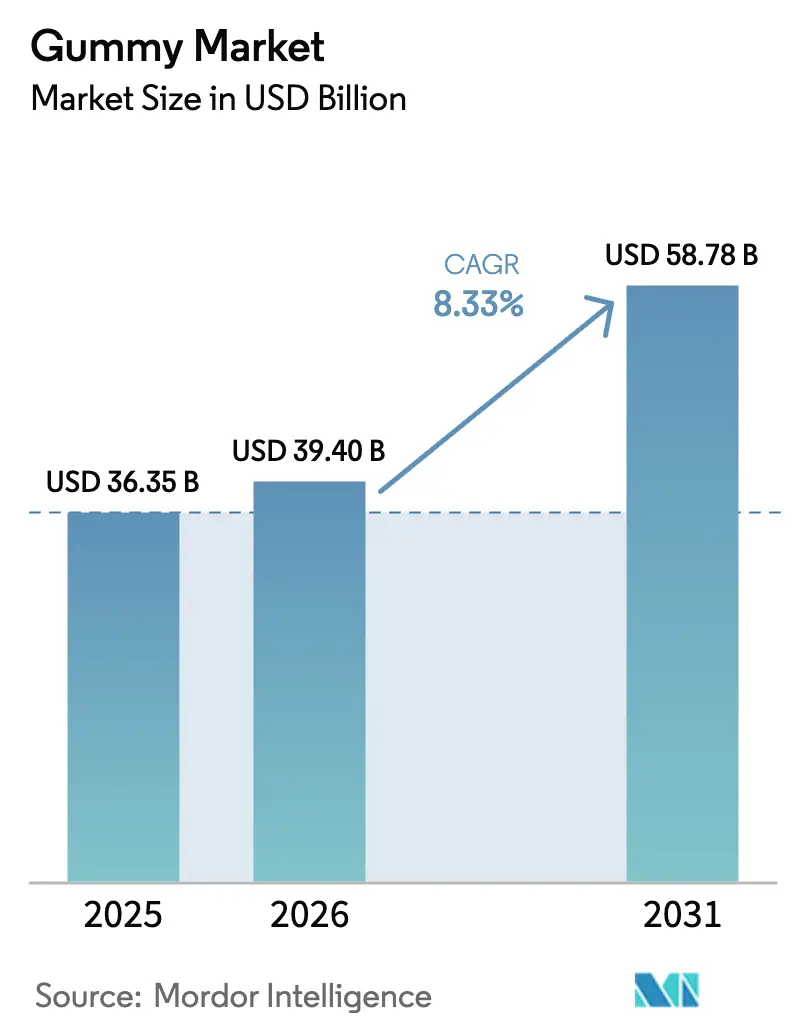

| Taille du Marché (2026) | 39.40 Milliards de dollars |

| Taille du Marché (2031) | 58.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gommes par Mordor Intelligence

La taille du marché des gommes devrait passer de 36,35 milliards USD en 2025 à 39,40 milliards USD en 2026, pour atteindre 58,78 milliards USD d'ici 2031, avec un TCAC de 8,33 % sur la période 2026-2031. Initialement limité aux confiseries traditionnelles, le marché des gommes s'est transformé pour répondre aux besoins des consommateurs soucieux de leur santé, qui préfèrent les compléments alimentaires sous des formats plus pratiques et plus agréables à consommer. Cette évolution met en évidence une préférence croissante pour les gommes par rapport aux pilules et capsules conventionnelles, en raison de leur goût et de leur facilité de consommation. Les fabricants ont répondu en créant des formulations innovantes qui combinent des bénéfices nutritionnels avec des saveurs attrayantes. En conséquence, les gommes sont devenues le format dominant sur le marché des vitamines et des compléments alimentaires. Par ailleurs, les gommes infusées au cannabis et au chanvre devraient croître à un taux annuel de 8,96 %, soutenues par des clarifications fédérales en novembre 2026 limitant la teneur en THC à 0,4 milligramme par contenant. Les avancées réglementaires, telles que l'approbation GRAS de Sweegen pour la brazzeïne en 2025 et la loi californienne AB 899 sur la transparence, stimulent davantage le développement de produits à étiquette propre et à teneur réduite en sucre.

Points clés du rapport

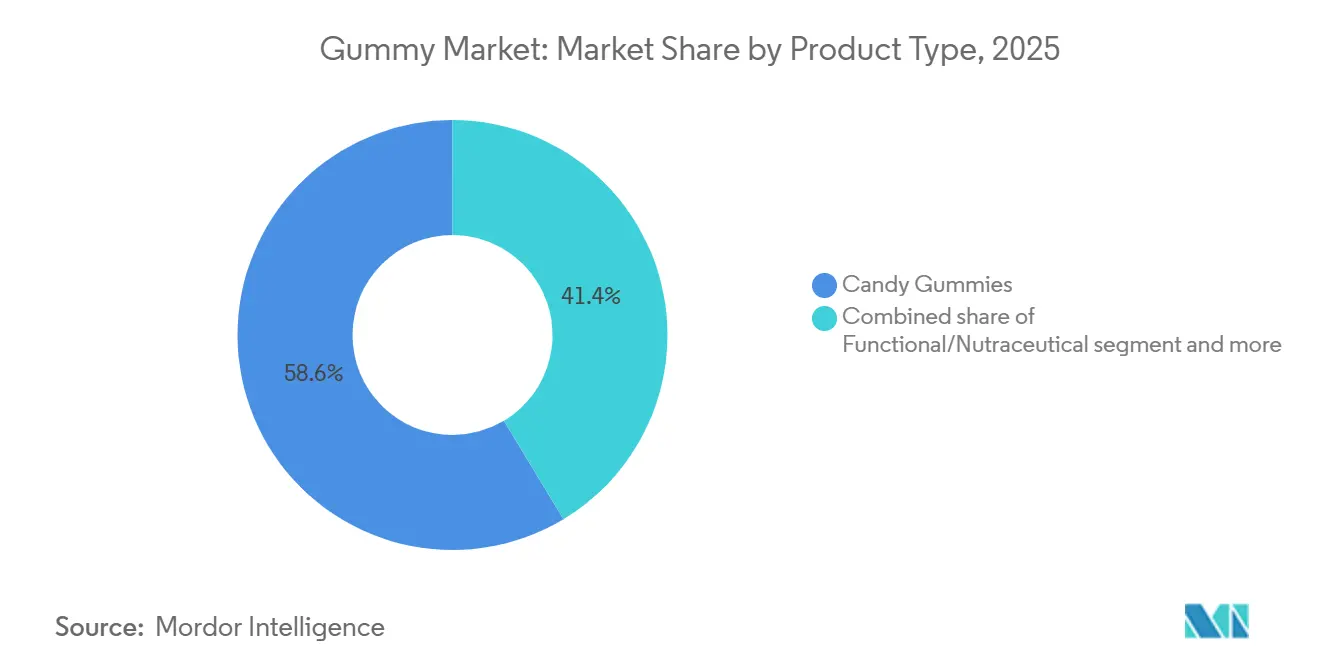

- Par type de produit, les gommes confiseries ont représenté 58,63 % de la part du marché des gommes en 2025, tandis que les gommes infusées au cannabis et au chanvre devraient afficher le TCAC le plus élevé, soit 8,96 %, jusqu'en 2031.

- Par ingrédient, la gélatine a représenté 60,38 % de la taille du marché des gommes en 2025, et les formulations à base de pectine progressent à un TCAC de 9,15 % jusqu'en 2031.

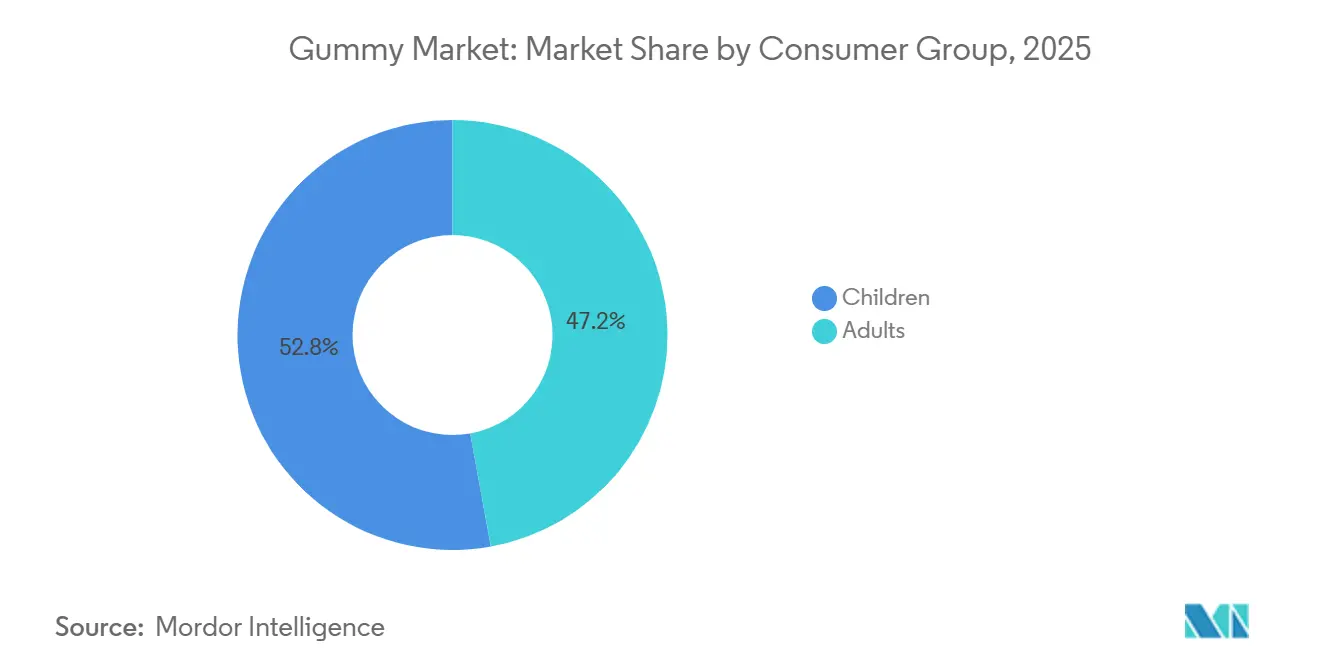

- Par groupe de consommateurs, les enfants ont dominé avec une part de revenus de 52,84 % en 2025, tandis que le segment adulte progresse à un TCAC de 9,57 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 45,36 % des ventes de 2025, mais la vente au détail en ligne est la voie à la croissance la plus rapide, avec un TCAC de 9,47 % jusqu'en 2031.

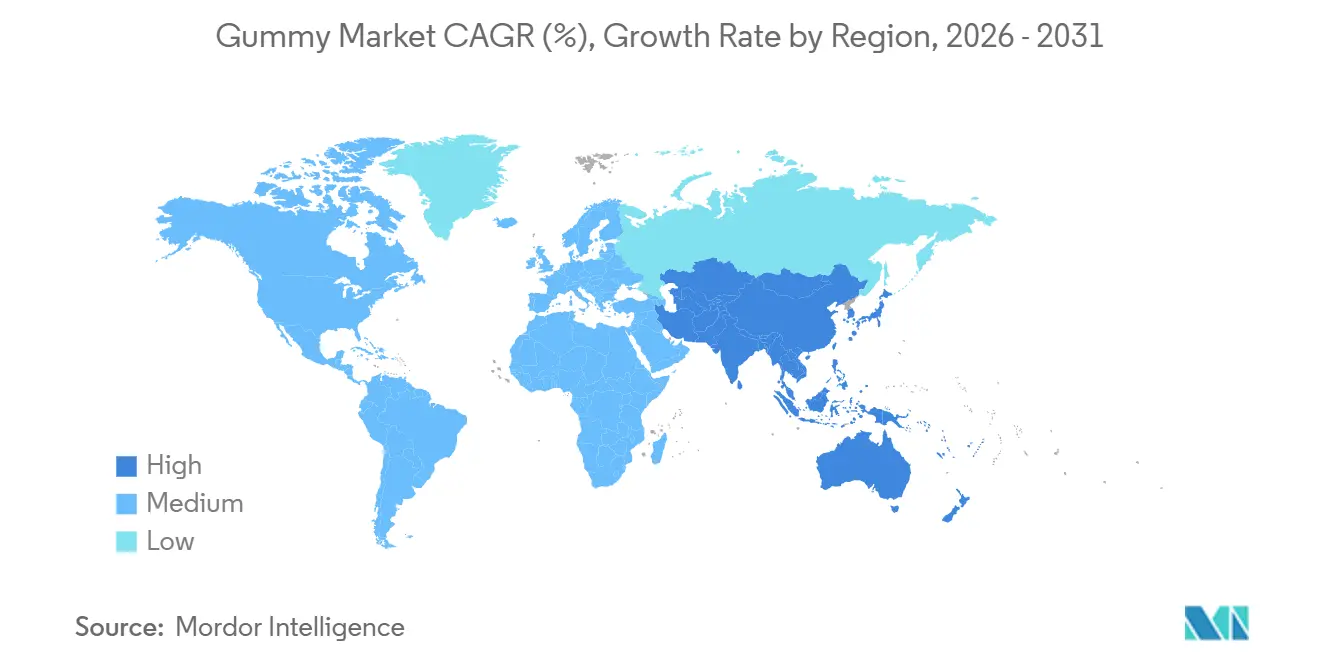

- Par géographie, l'Amérique du Nord représentait 29,64 % de la valeur de 2025 ; l'Asie-Pacifique se développe au TCAC le plus élevé, soit 9,68 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des gommes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Appétit croissant des consommateurs pour les gommes à base de compléments fonctionnels | +2.2% | Mondial (Amérique du Nord et Europe en tête) | Moyen terme (2-4 ans) |

| Demande croissante de gommes à teneur réduite en sucre | +1.5% | Amérique du Nord et Union européenne ; expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit et variété des saveurs | +1.3% | Mondial (marchés premium) | Moyen terme (2-4 ans) |

| Transition vers des formulations véganes et à base de plantes | +1.0% | Europe et Amérique du Nord ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Étiquette propre et ingrédients naturels | +0.8% | Mondial (réglementation en Union européenne) | Moyen terme (2-4 ans) |

| Avancées technologiques dans la fabrication | +0.7% | Mondial (marchés développés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Appétit croissant des consommateurs pour les gommes à base de compléments fonctionnels

La combinaison de l'attrait des confiseries et des bénéfices nutritionnels a transformé les habitudes de consommation de compléments alimentaires. Les consommateurs évitent de plus en plus les pilules traditionnelles en raison des difficultés à les avaler et de la fatigue liée à la consommation quotidienne, préférant les formats en gommes qui rendent leurs routines de santé plus agréables et durables. La mise à jour de mars 2024 par la Food and Drug Administration des États-Unis des procédures de notification des nouveaux ingrédients diététiques a simplifié le processus d'approbation des nouvelles formulations de gommes, réduisant les délais réglementaires et permettant aux fabricants de mettre plus rapidement sur le marché des ingrédients fonctionnels[1]Source : Food and Drug Administration des États-Unis, « Orientations sur les procédures de notification des nouveaux ingrédients diététiques », fda.gov. Les innovations en matière de fabrication, notamment les méthodes de production sans amidon, ont amélioré l'efficacité opérationnelle, rehaussé les normes d'hygiène et réduit les cycles de production pour les formulations personnalisées. Le marché a considérablement évolué au-delà des vitamines pour enfants pour englober les produits de bien-être pour adultes, les personnes âgées émergeant comme un segment de consommateurs clé en raison de leur préférence pour des formats de compléments plus faciles à consommer et d'un intérêt croissant pour les mesures de santé préventive.

Demande croissante de gommes confiseries à teneur réduite en sucre ou sans sucre

La pression réglementaire et la conscience sanitaire ont catalysé le développement de formulations de gommes à teneur réduite en sucre qui maintiennent l'attrait gustatif tout en répondant aux préoccupations nutritionnelles. Les spécifications actualisées de la Commission européenne pour les additifs alimentaires, notamment l'acide sorbique et le sorbate de potassium, reflètent l'évolution de l'environnement réglementaire vers des formulations plus saines[2]Source : EUR-Lex, RÈGLEMENT DE LA COMMISSION (UE) 2024/2597,

eur-lex.europa.eu. Des recherches démontrent que les concentrés de jus de fruits peuvent remplacer avec succès le sirop de glucose dans les formulations de gommes, atteignant des valeurs de pH comprises entre 2,22 et 3,08 et des niveaux d'activité de l'eau de 0,46 à 0,52, tout en améliorant les profils nutritionnels. Le défi réside dans le maintien des caractéristiques de texture et de stabilité que les consommateurs attendent des gommes traditionnelles. La stévia et les antioxydants naturels sont devenus des alternatives privilégiées, bien que la complexité des formulations augmente avec les niveaux de réduction du sucre. La tendance s'étend au-delà des consommateurs soucieux de leur santé pour inclure les parents à la recherche d'options plus saines pour leurs enfants, stimulant l'innovation dans les systèmes de sucrage naturel.

Innovation produit et variété des saveurs

L'innovation en matière de saveurs sur le marché des gommes a dépassé les profils de fruits traditionnels pour englober des goûts sophistiqués orientés vers les adultes et le masquage fonctionnel des saveurs pour les applications nutraceutiques. Les combinaisons de textures ludiques, avec des extérieurs plus fermes et des centres moelleux, représentent la dernière frontière de l'innovation, séduisant la démographie croissante des « kidults » en quête d'expériences nostalgiques mais premium. Les couleurs rouge et orange dominent les préférences des consommateurs, liées à des saveurs familières et à la demande d'agents colorants naturels. L'effacement de la frontière entre les confiseries traditionnelles et les gommes enrichies en vitamines a créé des opportunités pour des produits hybrides qui offrent à la fois indulgence et bénéfices pour la santé. La tendance vers des ingrédients premium et des profils de saveurs exotiques a permis une élévation des prix, notamment dans le segment des compléments pour adultes, où les consommateurs manifestent une volonté de payer pour la qualité et l'efficacité.

Transition vers des formulations véganes et à base de plantes

Le marché des gommes connaît une évolution significative vers les ingrédients d'origine végétale, portée par les préoccupations environnementales et les exigences d'étiquette propre. La pectine est devenue un ingrédient privilégié, représentant plus de 55 % des nouvelles formulations de gommes en 2023, tandis que les alternatives à base de gélatine représentaient 32 %. Les données de Cargill montrent une augmentation de 7 % des lancements de produits contenant de la pectine en Europe entre 2022 et 2023, avec 50 % des consommateurs européens reconnaissant désormais la pectine comme ingrédient. Les entreprises mettent également en œuvre des solutions d'emballage durables pour répondre aux exigences environnementales. La population végane croissante continue de stimuler la demande de gommes à base de plantes, l'enquête IFIC Food & Health Survey 2024 indiquant que 2 % des consommateurs américains suivent un régime végane[3]Source : Conseil international d'information sur l'alimentation, Enquête IFIC Food & Health Survey 2024,

ific.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des réglementations mondiales sur le sucre et les allégations de santé | -1.0% | Mondial, avec l'application la plus stricte dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en matières premières pour la gélatine et la pectine | -0.8% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût élevé des ingrédients premium et de la fabrication | -0.6% | Mondial, avec une concentration du marché premium dans les économies développées | Moyen terme (2-4 ans) |

| Durée de conservation et stabilité des produits | -0.4% | Mondial, avec des défis liés aux climats tropicaux dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations mondiales sur le sucre et les allégations de santé

Les cadres réglementaires du monde entier imposent des contrôles plus stricts sur la teneur en sucre et la justification des allégations de santé, créant des défis de conformité pour les fabricants de gommes. Les actions d'application conjointes de la FDA et de la FTC contre les produits de gommes au delta-8 THC en juillet 2024 illustrent la surveillance accrue des agences réglementaires sur le secteur, avec plus de 300 rapports d'événements indésirables reçus entre janvier 2021 et décembre 2023. Les réglementations de l'Union européenne sur les additifs alimentaires et les contaminants continuent d'évoluer, le règlement de la Commission 2023/915 établissant des niveaux maximaux de contaminants qui affectent particulièrement les produits destinés aux enfants. Le défi s'étend au-delà de la formulation aux allégations marketing, où les exigences de justification des bénéfices fonctionnels sont devenues de plus en plus strictes. Les entreprises doivent naviguer dans des processus d'approbation complexes pour les nouveaux ingrédients tout en maintenant l'efficacité des produits et l'attrait pour les consommateurs. La fragmentation du paysage réglementaire entre les juridictions crée une complexité supplémentaire pour les fabricants mondiaux cherchant des formulations standardisées.

Volatilité de l'approvisionnement en matières premières pour la gélatine et la pectine

Les perturbations de la chaîne d'approvisionnement et la volatilité des prix des matières premières posent des défis importants aux structures de coûts et à la planification de la production des fabricants de gommes. Le prix de la gélatine est influencé par de multiples facteurs, notamment les grades de qualité, les coûts des matières premières, la stabilité de la chaîne d'approvisionnement et la logistique d'expédition, la gélatine de qualité alimentaire commandant des prix premium en raison de normes de sécurité strictes. Le marché de la pectine est confronté à des pénuries d'approvisionnement, les marchés intérieurs étant fortement dépendants des importations, créant une vulnérabilité aux perturbations du commerce international. La gélatine bovine reste la plus courante mais fait face à des contraintes d'approvisionnement périodiques, tandis que la gélatine de poisson commande des prix plus élevés en raison des options d'approvisionnement limitées. La transition vers des alternatives à base de plantes a intensifié la concurrence pour la pectine et d'autres hydrocolloïdes, les fabricants nécessitant une expertise de formulation minutieuse pour atteindre les propriétés de texture souhaitées. Les remises sur volume et les quantités minimales de commande créent des défis supplémentaires pour les fabricants de plus petite taille cherchant à concurrencer les acteurs établis qui bénéficient d'économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes fonctionnelles stimulent les volumes, les variantes au cannabis mènent la croissance

En 2025, les gommes confiseries ont dominé le marché avec une part de 58,63 %, soutenues par la vaste présence mondiale de Haribo et le portefeuille diversifié de Ferrara, qui comprend Brach's, Jelly Belly et Trolli. Cependant, la croissance de ce segment a été à la traîne par rapport aux catégories nutraceutiques et cannabis en expansion plus rapide, signalant sa maturité. Les gommes fonctionnelles et nutraceutiques, détenant la deuxième plus grande part de marché, bénéficient de l'adoption croissante des gommes sur le marché américain des compléments alimentaires. Cet élan a été amplifié par l'introduction en décembre 2025 par Charlotte's Web d'un programme pilote Medicare-Medicaid, qui permet le remboursement des produits CBD, élargissant le marché potentiel à 67 millions de bénéficiaires. Bien qu'encore à leurs débuts, les gommes pharmaceutiques attirent des investissements significatifs. L'achat en février 2026 par TopGum d'une installation pharmaceutique aux normes américaines pour 25 millions USD en est un exemple éloquent, soulignant son ambition de répondre aux essais cliniques et aux prescriptions, des domaines où la conformité aux BPF et le dosage précis sont primordiaux. Dans le domaine des gommes de compléments pour animaux de compagnie, bien qu'elles représentent une part de marché plus modeste, leur présence est en croissance rapide. Parmi les lancements notables figurent le lancement en mars 2025 par GumPaws de la « première au monde » gomme pour chiens vantant l'élimination de la plaque dentaire, les Multifit Gummies de DotDotPet lancées en juin 2024 pour la santé articulaire et intestinale, et la gamme All-In-One Daily Care de NaturVet lancée en mai 2025, destinée aux chiots, adultes et seniors, et intégrant PlaqueOff pour les soins bucco-dentaires.

Parmi les différents types de produits, les gommes infusées au cannabis et au chanvre mènent la course, se développant à un TCAC robuste de 8,96 % jusqu'en 2031. Cette croissance est alimentée par des réglementations plus claires, telles que le plafond fédéral de 0,4 milligramme de THC par contenant en novembre 2026 et les orientations du CMS de mars 2026. Ces dernières définissent les produits à base de chanvre éligibles aux programmes d'incitation à l'engagement des bénéficiaires comme ceux contenant jusqu'à 3 milligrammes de THC par portion. Soulignant l'évolution du segment des simples produits comestibles récréatifs vers des solutions de bien-être précises, Charlotte's Web a lancé sa gamme Brightside en mai 2025, proposant des formulations telles que Rest & Relax et Focus & Flow, et intégrant sa technologie propriétaire TiME INFUSION pour une action rapide en 5 à 15 minutes. De plus, leur introduction en octobre 2025 de la gomme de sommeil Knockout, infusée au THC de chanvre et au CBN, souligne cette évolution. Cependant, des défis se profilent : la règle d'exclusion des médicaments de la FDA interdit toujours le CBD dans les aliments et les compléments alimentaires, posant des risques d'application. Cette limitation restreint la distribution dans la vente au détail grand public, poussant les marques vers des canaux spécialisés et des voies directes aux consommateurs. Dans une démarche d'innovation, les gommes confiseries expérimentent les textures. Les Gummi Popz de Sweet Venture Group lancées en mars 2026, vendues à 2,49 USD, mêlent des gommes moelleuses à des bonbons pétillants, tandis que les SweeTARTS Gummy Halos de Ferrara lancées en mai 2025, avec leurs bases légères et aériennes, cherchent à séduire les adolescents et les préadolescents par des expériences nouvelles. Pendant ce temps, les gommes fonctionnelles élargissent leurs horizons. Ne se limitant plus aux multivitamines, elles s'aventurent dans des domaines spécifiques tels que le sommeil, l'immunité et la concentration cognitive. Cette évolution masque non seulement l'amertume des ingrédients actifs, mais améliore également l'adhérence des utilisateurs, consolidant le rôle du format gomme comme pont entre les compléments alimentaires traditionnels et les produits pharmaceutiques.

Par ingrédient : la gélatine domine, la pectine progresse grâce à la demande végane

En 2025, les gommes à base de gélatine ont dominé le marché avec une part de 60,38 %. Les avantages de la gélatine en termes de texture, de clarté et de coût ont largement contribué à cette domination. Étant 20 à 40 % moins chère que la pectine par kilogramme et offrant une élasticité supérieure, la gélatine reste un choix privilégié pour les applications de confiserie. Cependant, les préoccupations réglementaires concernant l'approvisionnement bovin en Europe et en Asie-Pacifique, dues à des épidémies sporadiques de maladies, et les restrictions alimentaires religieuses au Moyen-Orient et sur les marchés halal, resserrent l'approvisionnement. Cela a poussé les fabricants à explorer la gélatine porcine et les alternatives à base de plantes. L'agar et d'autres hydrocolloïdes, tels que le tapioca et les amidons de pomme de terre modifiés, répondent à des applications de niche, notamment en Asie-Pacifique, où la culture des algues soutient la production d'agar. Cependant, ces alternatives nécessitent un contrôle précis de la température et des temps de prise plus longs, ce qui réduit le débit et limite leur utilisation aux références premium ou de spécialité.

Les gommes à base de pectine connaissent une croissance rapide, avec un TCAC de 9,15 % prévu jusqu'en 2031, le plus élevé parmi les types d'ingrédients. Cette croissance est portée par les mandats véganes européens, les préférences alimentaires de l'Asie-Pacifique et les tendances d'étiquette propre en Amérique du Nord. Reflétant ces tendances, Charlotte's Web a lancé ses gommes Brightside et Knockout en mai et octobre 2025 respectivement. Ces produits, commercialisés comme véganes et sans gluten, s'alignent sur les valeurs de l'entreprise en tant que Société B Certifiée et ciblent les consommateurs soucieux de leur santé. Cependant, la chaîne d'approvisionnement en pectine reste volatile. Les prix au comptant ont chuté en juin 2025 en raison d'une suroffre des transformateurs d'écorces d'agrumes, mais ont rebondi en octobre 2025 à mesure que les acheteurs pharmaceutiques et nutraceutiques resserraient la disponibilité. Cette fluctuation a créé des pressions sur les marges pour les fabricants de plus petite taille sans contrats à long terme. De plus, les amidons de spécialité, notamment le tapioca thaïlandais, ont enregistré une hausse de prix de 18 % en glissement annuel en 2025. Cela a été causé par des rendements de manioc réduits par la sécheresse et une demande croissante du secteur des emballages biodégradables, ce qui a augmenté les coûts de formulation pour les gommes véganes. À mesure que les formulations à base de pectine gagnent des parts de marché, les risques d'approvisionnement passent d'un problème tactique à un goulot d'étranglement stratégique. Cela pourrait entraver les expansions de capacité et augmenter les barrières à l'entrée, notamment pour les marques de niveau intermédiaire manquant d'intégration verticale ou de capacités de couverture.

Par groupe de consommateurs : les enfants mènent en part de marché, les adultes stimulent la croissance premium

En 2025, les enfants représentaient 52,84 % du marché, soutenus par des marques de multivitamines bien établies telles que Flintstones de Bayer, L'il Critters de Church & Dwight et Hero Nutritionals, qui ont introduit les vitamines en gommes à la fin des années 1990. Le lancement le 22 juillet 2025 par Bayer des gommes One-A-Day Kids Multi with Iron, fournissant 12 milligrammes de fer dans un format adapté aux enfants, répond à un déficit nutritionnel que les comprimés de sulfate ferreux ne parviennent pas à combler en raison de leur goût métallique. Cela met en évidence l'innovation continue de Bayer dans les formulations pédiatriques. Cependant, ces avancées font face à une surveillance réglementaire croissante. La loi californienne AB 899, en vigueur depuis 2024, exige la transparence concernant les colorants synthétiques dans les produits pour enfants. De plus, les seuils de DJA actualisés pour les édulcorants de l'Autorité européenne de sécurité des aliments entraînent des reformulations.

Les adultes connaissent la croissance la plus rapide parmi les groupes de consommateurs, avec un TCAC de 9,57 % prévu jusqu'en 2031. Cette croissance est portée par la demande de bénéfices de santé ciblés — tels que le sommeil, l'immunité, la concentration cognitive et la santé articulaire — et une transition vers des produits premium. Un programme pilote annoncé en décembre 2025 par Medicare et Medicaid, qui permet le remboursement des produits CBD de Charlotte's Web, reflète cette tendance. Ce soutien institutionnel pourrait élargir le marché à 67 millions de bénéficiaires Medicare, dont environ 20 % utilisent déjà le cannabidiol pour la douleur et les affections liées à l'âge. En 2025, les gommes représentaient 24,6 % du marché américain des compléments alimentaires, contre environ 18 % en 2020, reflétant une préférence croissante chez les adultes, notamment ceux âgés de 35 à 54 ans, pour la commodité et le goût des gommes par rapport aux comprimés et capsules traditionnels. La vente au détail en ligne, qui représentait 24,3 % des ventes de compléments alimentaires et devrait être le canal dominant d'ici 2028, permet aux marques directes aux consommateurs d'utiliser des modèles d'abonnement et des questionnaires personnalisés pour orienter les consommateurs adultes vers des formulations de gommes premium, dont le prix est 30 à 50 % plus élevé que celui des multivitamines standard. À mesure que les gommes fonctionnelles passent de produits de bien-être général à des interventions de santé ciblées — illustré par la création par Charlotte's Web d'un Conseil consultatif scientifique en septembre 2025 pour soutenir la R&D et l'éducation médicale — les consommateurs adultes passent des multivitamines génériques aux formulations validées cliniquement et spécifiques à des pathologies.

Par canal de distribution : les supermarchés ancrent les ventes, la vente au détail en ligne s'accélère

En 2025, les supermarchés et hypermarchés représentaient 45,36 % du marché, soulignant leur emprise sur les achats impulsifs de confiseries et les multivitamines en format familial. Les acteurs clés tels que Walmart, Albertsons et Safeway, ainsi que les détaillants européens comme Tesco et Carrefour, ont servi de canaux de distribution primaires pour des marques telles que Haribo, Ferrara et divers compléments alimentaires grand public. Les magasins de proximité et spécialisés, notamment GNC et Vitamin Shoppe, répondent aux segments de niche et premium mais font face à des défis de la part des concurrents en ligne et des modèles directs aux consommateurs, qui exercent une pression sur les marges. Les pharmacies et drogueries, qui détenaient également une part de marché significative en 2025, ont traditionnellement privilégié les comprimés et capsules en raison de leurs marges plus élevées et de leur durée de conservation plus longue. Cependant, les pharmaciens recommandent de plus en plus les gommes pour les patients pédiatriques et gériatriques afin de résoudre les difficultés de déglutition. Le lancement en mars 2026 par Sweet Venture Group des Gummi Popz, au prix de vente conseillé de 2,49 USD et distribués via des points de vente majeurs tels que Walmart, Albertsons, Circle K, H-E-B et Amazon, illustre l'approche multicanal nécessaire pour capter à la fois les achats impulsifs et planifiés.

La vente au détail en ligne connaît une croissance rapide, avec un TCAC de 9,47 % prévu jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par les modèles d'abonnement directs aux consommateurs, les questionnaires de bien-être personnalisés et l'essor des plateformes de commerce social. En 2025, le commerce électronique représentait 24,3 % des ventes américaines de compléments alimentaires et devrait devenir le canal dominant d'ici 2028. TikTok Shop, par exemple, a généré environ 1 milliard USD de ventes de compléments alimentaires en 2025, représentant 3 % du marché et affichant une croissance de 71 % en glissement annuel. Le programme pilote Medicare-Medicaid de Charlotte's Web de décembre 2025, qui comprend un portail de santé en ligne sécurisé, démontre l'intégration du commerce électronique avec une sécurité des données avancée. Cette plateforme permet le remboursement des produits CBD, illustrant la convergence des plateformes de santé numérique et de la distribution de compléments alimentaires. Amazon continue de dominer l'espace en ligne, utilisant l'exécution éligible Prime et les recommandations de produits pilotées par algorithme qui favorisent les articles avec un nombre élevé d'avis. Cela crée des défis pour les marques émergentes qui manquent de ressources pour la publicité et les remises promotionnelles. Les magasins spécialisés, tels que les chaînes d'alimentation naturelle et les détaillants de bien-être boutique, se concentrent sur des stratégies de vente au détail expérientielles, notamment les consultations en magasin, les dégustations de produits et les assortiments sélectionnés. Cependant, ils font face à des défis structurels à mesure que les consommateurs privilégient de plus en plus la commodité et la transparence des prix par rapport au service personnalisé. À mesure que la pénétration en ligne augmente, les marques investissent dans des stratégies de données propriétaires — telles que les programmes de fidélité, la collecte d'adresses e-mail et les entonnoirs de questionnaires — pour réduire leur dépendance à Amazon et améliorer la valeur vie client, malgré des coûts d'exécution et d'acquisition de clients plus élevés par rapport aux canaux de vente en gros.

Analyse géographique

D'ici 2025, le marché des gommes en Amérique du Nord a connu une croissance significative, atteignant près de 12 milliards USD et sécurisant une part notable de 29,64 % du marché mondial. Cette croissance a été largement portée par le secteur des compléments alimentaires mature et bien établi aux États-Unis, associé à la forte préférence des consommateurs canadiens pour les produits de confiserie. L'introduction des plafonds fédéraux de THC aux États-Unis en 2026 a joué un rôle central dans la réduction des incertitudes de conformité, ce qui a encouragé les détaillants grand public à reconsidérer l'inclusion des gommes au chanvre dans leurs portefeuilles de produits. Bien que le marché mexicain des gommes en soit encore à ses débuts, il bénéficie de la reconnaissance transfrontalière des marques, ce qui a contribué à établir une présence sur le marché. Cependant, la consommation de gommes par habitant au Mexique continue d'être nettement inférieure à celle de ses homologues du nord, soulignant un potentiel de croissance.

En Europe, la propension croissante des consommateurs à payer une prime pour des produits véganes et à étiquette propre a stimulé une croissance annuelle des ventes de gommes de plus de 10 % au sein du marché des compléments alimentaires de la région, évalué à 20 milliards EUR. L'Allemagne reste le leader du marché, soutenue par la présence étendue de chaînes de drogueries telles que dm et Rossmann, qui répondent à une large base de consommateurs. Pendant ce temps, le Royaume-Uni et la France privilégient la réduction du sucre dans les produits de gommes pour s'aligner sur les mandats de santé publique et répondre aux préoccupations de santé croissantes. L'Europe de l'Est présente une opportunité de croissance prometteuse, portée par l'augmentation des revenus disponibles et l'évolution des préférences des consommateurs. Cependant, la nature fragmentée de la distribution au détail dans la région continue de poser des défis, limitant le potentiel d'expansion à grande échelle immédiate.

La région Asie-Pacifique connaît une croissance rapide, avec un taux de croissance annuel composé (TCAC) de 9,68 %, portée par de solides performances sur des marchés clés tels que la Chine, le Japon, la Corée du Sud et l'Inde. Le marché indien des gommes devrait atteindre 1,59 milliard USD d'ici 2033, alimenté par une préférence croissante pour les produits véganes et l'expansion rapide du secteur de l'e-pharmacie, qui a rendu les gommes plus accessibles aux consommateurs. Singapour est devenu un marché premium au sein de la région, soutenu par ses niveaux élevés de revenus par habitant et la demande de produits de haute qualité. En revanche, l'Amérique du Sud et le Moyen-Orient & Afrique représentent collectivement une part plus modeste du marché mondial des gommes. Cependant, ces régions attirent de plus en plus les multinationales en raison de l'expansion de la classe moyenne et de la pénétration croissante des formats de vente au détail modernes, qui créent de nouvelles opportunités pour les acteurs du marché.

Paysage concurrentiel

Le niveau de fragmentation modéré du marché des gommes, de 4 sur 10, reflète un paysage concurrentiel où les géants établis de la confiserie rivalisent avec des entreprises nutraceutiques spécialisées et des marques émergentes axées sur le cannabis. Les acteurs traditionnels comme Mars, Haribo et Ferrara s'appuient sur leur échelle de fabrication et leurs réseaux de distribution, tandis que les spécialistes des compléments alimentaires tels que Pharmavite et Church & Dwight capitalisent sur un positionnement axé sur la santé et des capacités directes aux consommateurs.

La fragmentation du marché crée des opportunités pour les entreprises innovantes d'établir des positions de niche grâce à des formulations spécialisées, des ingrédients uniques ou des approches démographiques ciblées. Les schémas stratégiques révèlent une approche bifurquée où les entreprises de confiserie s'étendent vers les segments fonctionnels tandis que les fabricants de compléments alimentaires améliorent la palatabilité et l'attrait pour les consommateurs. L'investissement de Mars de 70 millions USD dans une installation de R&D dans le New Jersey démontre l'engagement envers l'innovation et la durabilité qui caractérise les acteurs leaders.

L'adoption technologique se concentre sur l'efficacité de la fabrication, l'innovation en matière d'ingrédients et l'optimisation de la chaîne d'approvisionnement, les entreprises investissant dans des méthodes de production sans amidon et des systèmes avancés de contrôle de la qualité. Des opportunités d'espaces blancs existent dans la nutrition personnalisée, les applications thérapeutiques et les solutions d'emballage durables qui répondent aux préférences évolutives des consommateurs et aux exigences réglementaires.

Leaders du secteur des gommes

Haribo GmbH & Co. KG

Ferrara Candy Co. (Ferrero)

Church & Dwight (Vitafusion)

Mars, Incorporated

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PIM Brands, Inc. a lancé Juicefuls Fusions sous sa marque Welch's Fruit Snacks. Ces snacks en gommes fourrés au jus sont disponibles en trois variétés à double saveur : pomme verte et pêche, pastèque et citron, et myrtille et framboise. Ces snacks sans gluten et sans arachides sont formulés avec des arômes naturels, des colorants d'origine naturelle et contiennent des vitamines C, A et E.

- Juin 2025 : Tom Brady a collaboré avec Gopuff pour lancer GOAT Gummies, un produit de gommes biologique et végane fabriqué en France. Les gommes ne contiennent pas d'édulcorants artificiels, de colorants ni d'arômes et sont fabriquées avec de vrais fruits. Gopuff, une plateforme de livraison instantanée, distribue le produit exclusivement aux États-Unis.

- Mai 2025 : Pharmavite a ouvert une nouvelle installation dans l'Ohio dédiée à la fabrication de compléments alimentaires en gommes, dotée d'un « Centre d'excellence pour l'innovation en gommes » pour la R&D de nouveaux produits. L'installation vise à créer 225 emplois locaux et à renforcer les capacités de production, les compléments alimentaires en gommes étant devenus la première forme de vitamines et de compléments alimentaires en 2024.

- Novembre 2024 : Organigram Holdings Inc., un producteur de cannabis agréé, a lancé les gommes Edison Sonics, intégrant la technologie de nanoémulsion FAST de l'entreprise. La technologie FAST permet une action jusqu'à 50 % plus rapide et une biodisponibilité améliorée, délivrant environ le double de cannabinoïdes à l'effet de pointe par rapport aux produits comestibles traditionnels.

Portée du rapport mondial sur le marché des gommes

| Gommes confiseries |

| Gommes fonctionnelles/nutraceutiques |

| Gommes infusées au cannabis et au chanvre |

| Gommes pharmaceutiques |

| Gommes de compléments pour animaux de compagnie |

| À base de gélatine |

| À base de pectine |

| Agar et autres hydrocolloïdes |

| Enfants |

| Adultes |

| Seniors |

| Supermarchés/Hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Pharmacies/Drogueries |

| Magasins de vente au détail en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gommes confiseries | |

| Gommes fonctionnelles/nutraceutiques | ||

| Gommes infusées au cannabis et au chanvre | ||

| Gommes pharmaceutiques | ||

| Gommes de compléments pour animaux de compagnie | ||

| Par ingrédient | À base de gélatine | |

| À base de pectine | ||

| Agar et autres hydrocolloïdes | ||

| Par groupe de consommateurs | Enfants | |

| Adultes | ||

| Seniors | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Pharmacies/Drogueries | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des gommes en 2025 ?

La taille du marché des gommes est évaluée à 36,35 milliards USD en 2025.

À quelle vitesse le marché des gommes devrait-il croître ?

Le marché devrait se développer à un TCAC de 8,38 % entre 2025 et 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les gommes infusées au cannabis et au chanvre devraient enregistrer le TCAC le plus rapide, soit 10,34 %, jusqu'en 2030.

Pourquoi les gommes à base de pectine gagnent-elles en popularité ?

La pectine satisfait les préférences véganes, casher et de durabilité et alimente un TCAC prévu de 10,06 % pour les formulations à base de plantes.

Dernière mise à jour de la page le: