Taille et part du marché des gommes nutraceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.21 Milliards de dollars |

| Taille du Marché (2031) | 35.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gommes nutraceutiques par Mordor Intelligence

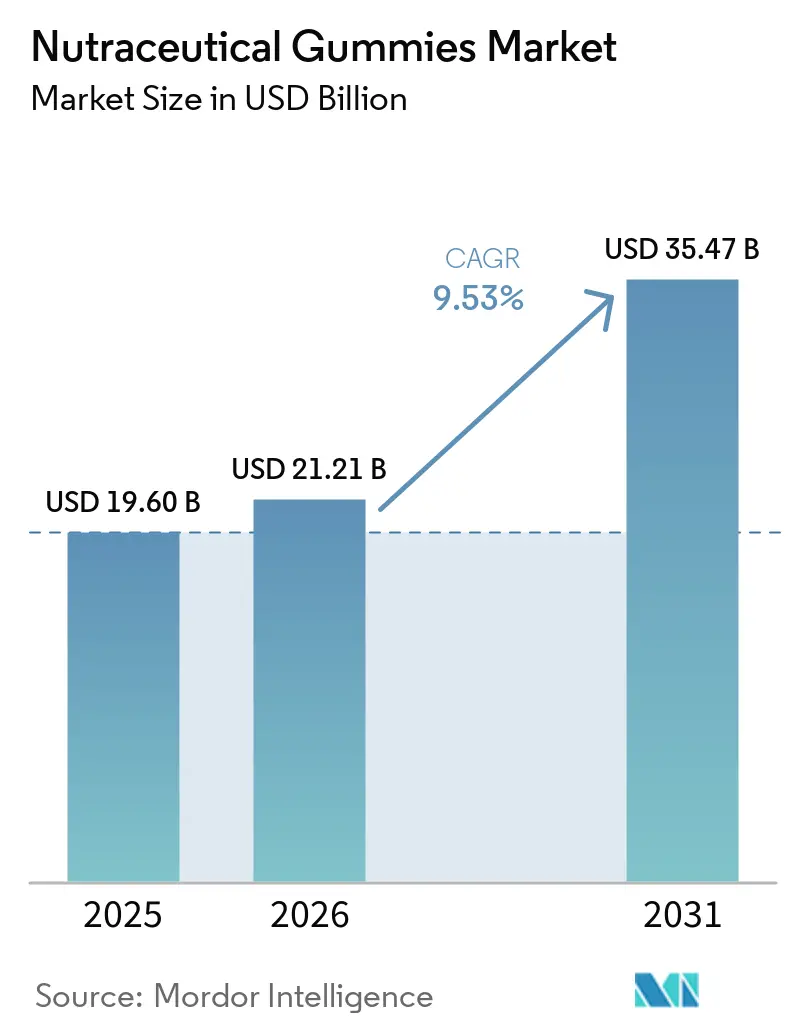

La taille du marché des gommes nutraceutiques devrait s'étendre de 19,60 milliards USD en 2025 et 21,21 milliards USD en 2026 à 35,47 milliards USD d'ici 2031, enregistrant un CAGR de 9,53 % entre 2026 et 2031. La demande continue portée par le format, la sensibilisation croissante à la santé intestinale et la premiumisation autour des allégations de label propre élargissent la base de consommateurs de la catégorie. Les formulations digestives dominent les ventes, tandis que les variantes pour la santé des os et des articulations progressent le plus rapidement à mesure que la science du collagène gagne un soutien clinique. Les adultes restent les utilisateurs dominants, mais la pénétration pédiatrique s'accélère à mesure que les parents privilégient des formes posologiques adaptées aux enfants et réduites en sucre. En termes de canaux, les supermarchés conservent le leadership des achats impulsifs, bien que les modèles d'abonnement en vente directe aux consommateurs (DTC) renforcent les marges et la collecte de données. L'intensité concurrentielle est modérée, les marques de milieu de gamme étant encore capables de conquérir des espaces en rayon malgré les mouvements de consolidation des conglomérats multinationaux de santé grand public.

Principaux enseignements du rapport

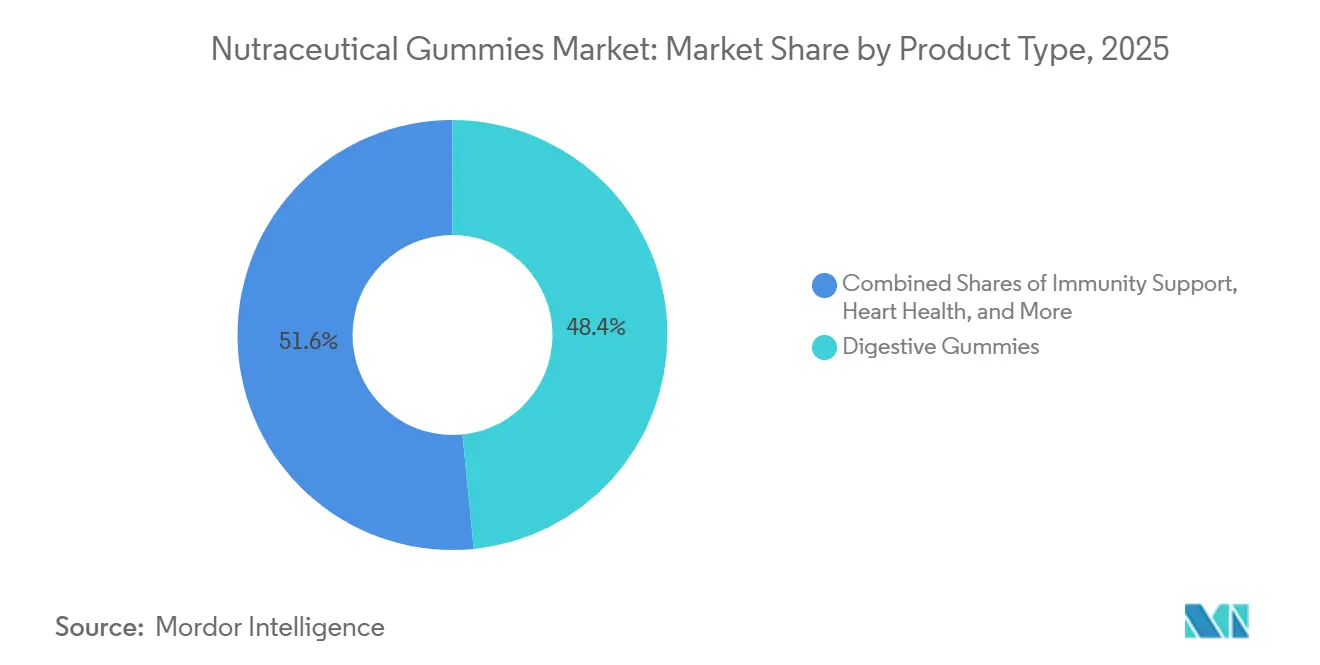

- Par type de produit, les gommes digestives représentaient 48,42 % de la part du marché des gommes nutraceutiques en 2025, tandis que les gommes pour la santé des os et des articulations progressent à un CAGR de 11,48 % jusqu'en 2031

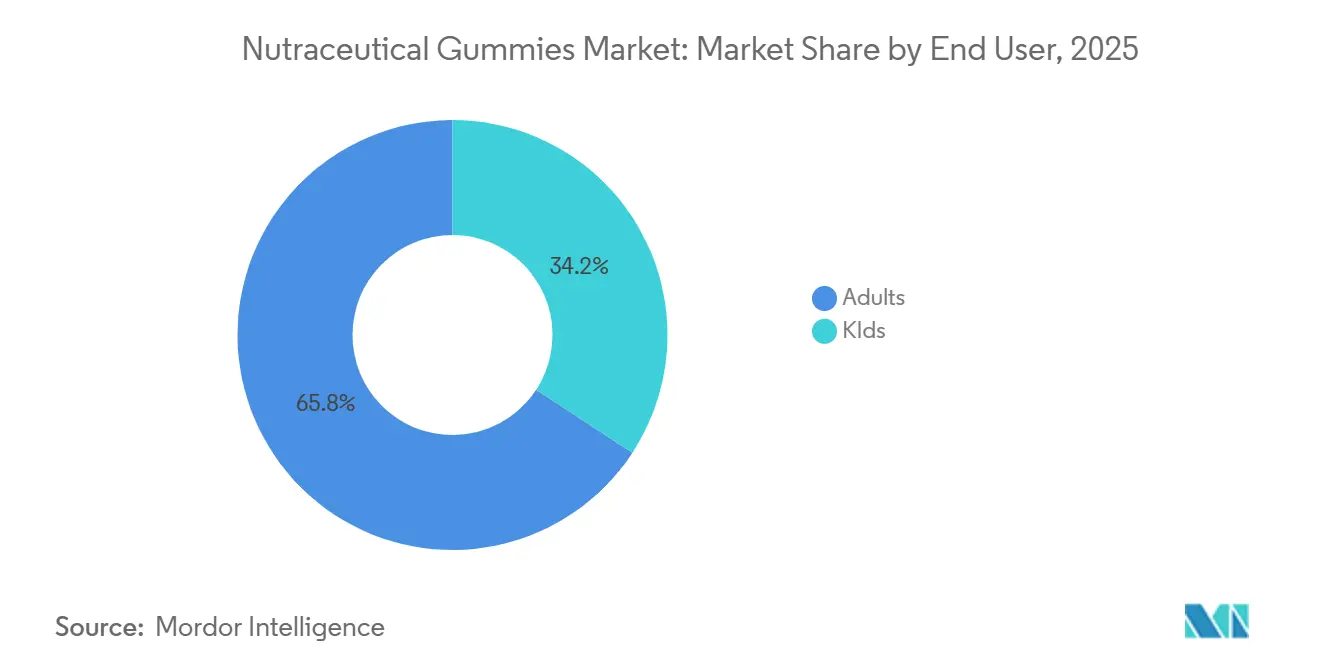

- Par utilisateur final, les adultes représentaient 65,78 % de la consommation en 2025, tandis que le segment des enfants devrait se développer à un CAGR de 11,05 % sur la période 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 41,29 % du marché des gommes nutraceutiques en 2025, tandis que la vente au détail en ligne est le canal à la croissance la plus rapide avec un CAGR de 11,27 % jusqu'en 2031.

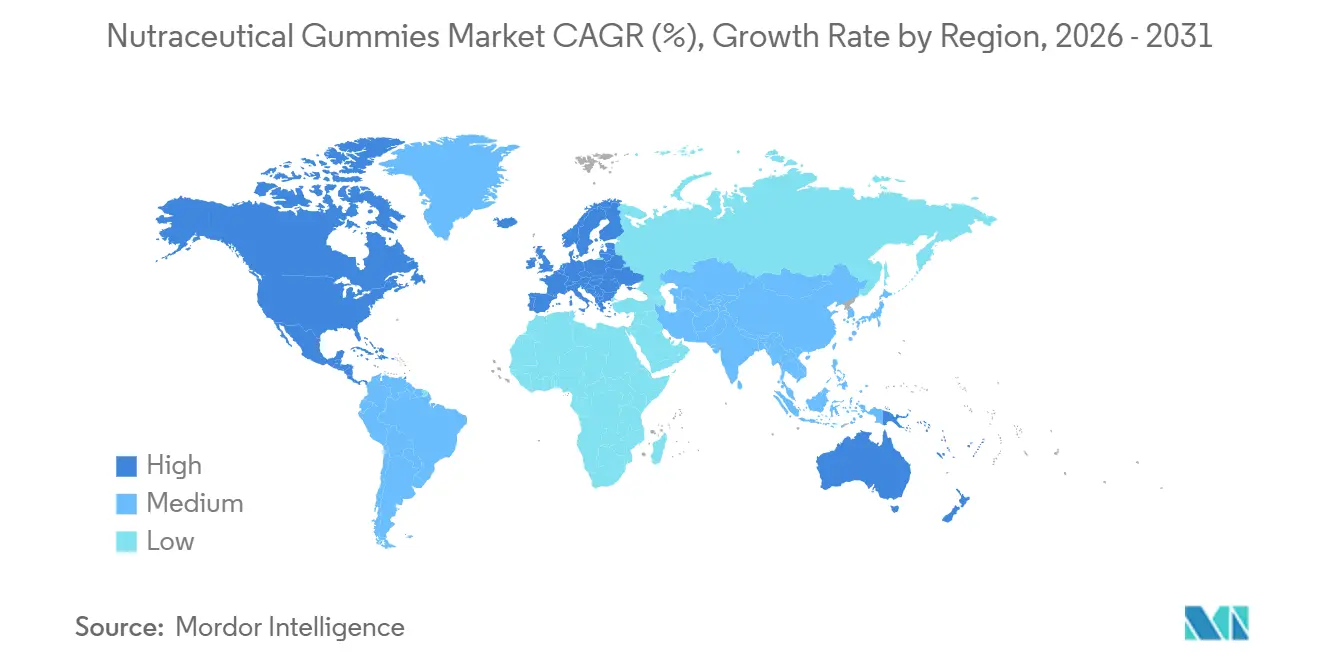

- Par géographie, l'Amérique du Nord a conservé 43,21 % de la part du marché des gommes nutraceutiques en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 10,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des gommes nutraceutiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour la nutrition fonctionnelle | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Format de complément pratique et agréable au goût | +1.8% | Mondial, particulièrement fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs aux probiotiques et à la santé intestinale | +1.5% | Mondial, avec une adoption précoce en Chine, en Inde et aux États-Unis | Moyen terme (2-4 ans) |

| Innovation produit : sans sucre, biologique, végétalien | +1.3% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent accru sur l'immunité après la pandémie | +1.0% | Mondial, avec une demande soutenue en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Accent sur la santé et le bien-être | +0.9% | Mondial, avec un positionnement premium sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour la nutrition fonctionnelle

La nutrition fonctionnelle est passée de cercles de bien-être de niche à un comportement de consommation grand public, les formats de gommes émergeant comme un vecteur clé d'expérimentation des ingrédients. Une étude de 2025 publiée dans le Journal of Functional Foods a indiqué que 62 % des consommateurs aux États-Unis et en Allemagne privilégient désormais les composés bioactifs, tels que les acides gras oméga-3, les adaptogènes et les nootropiques, plutôt que les vitamines de base. Cela représente une augmentation significative de 19 points de pourcentage par rapport à 2020. Les influenceurs des réseaux sociaux ont encore amplifié ce changement en présentant la supplémentation comme un choix de mode de vie proactif plutôt qu'une mesure de santé réactive. Les compléments en gommes tirent parti de cette tendance en incorporant des ingrédients fonctionnels dans un format qui minimise la résistance cognitive associée à la prise de comprimés. Cette approche réduit les obstacles à la fois aux premiers essais et aux achats répétés. La conclusion est claire : les marques capables de mettre en avant de manière crédible l'origine des ingrédients et la validation clinique sont bien positionnées pour capter une plus grande part des consommateurs soucieux de leur santé.

Format de complément pratique et agréable au goût

La palatabilité reste l'avantage concurrentiel décisif des compléments en gommes, d'autant plus que les préférences gustatives divergent selon les groupes d'âge et les zones géographiques. Les Taste Charts 2026 de Kerry Group ont révélé que les formats de gommes représentaient 23,4 % du marché mondial des compléments, contre 18,1 % en 2023, l'innovation en matière de saveurs — telles que les mélanges sureau, curcuma-gingembre et combinaisons de fruits tropicaux — stimulant les essais chez les consommateurs sceptiques. La commodité va au-delà du goût ; les emballages individuels et les formulations stables à température ambiante s'alignent sur les habitudes de consommation nomades, notamment chez les professionnels actifs et les parents gérant la nutrition pédiatrique. Cet avantage de format est particulièrement prononcé en Asie-Pacifique, où les formes traditionnelles de compléments comme les poudres et les toniques se heurtent à une résistance culturelle chez les jeunes populations urbaines. La conclusion stratégique est que la commodité n'est pas simplement une caractéristique, mais un attribut définissant la catégorie qui justifie une tarification premium et permet une expansion inter-catégories vers la beauté, le sommeil et la santé cognitive.

Sensibilisation croissante des consommateurs aux probiotiques et à la santé intestinale

Les discours sur la santé intestinale ont atteint une pénétration grand public, les probiotiques servant d'ingrédient ancre pour les formulations de gommes digestives. Une étude transversale de 2025 menée en Inde, en Arabie Saoudite et en Chine a révélé que 71 % des répondants pouvaient identifier correctement les probiotiques comme des bactéries bénéfiques, contre 48 % en 2020, indiquant une diffusion rapide des connaissances facilitée par les plateformes de santé numérique et les recommandations médicales. Cette prise de conscience se traduit en comportements d'achat ; les gommes digestives représentaient 48,42 % de la part de marché en 2025, avec des formulations combinant des souches de Lactobacillus et de Bifidobacterium avec des fibres prébiotiques pour améliorer la diversité du microbiome intestinal. Les Instituts nationaux de la santé (NIH) ont rapporté en 2024 que l'utilisation de compléments probiotiques chez les adultes américains avait augmenté de 34 % entre 2019 et 2023, les formats de gommes captant 41 % du volume incrémental en raison de la facilité d'utilisation perçue[1]Source : Bureau des compléments alimentaires du NIH, « Fiche d'information sur les probiotiques », ods.od.nih.gov. Les marques capables de justifier des allégations de santé spécifiques à une souche par des essais cliniques évalués par des pairs bénéficieront d'un pouvoir de fixation des prix et d'une priorité en rayon dans les circuits pharmaceutiques.

Innovation produit : sans sucre, biologique, végétalien

Les feuilles de route de développement de produits du secteur évoluent pour donner la priorité aux profils sans sucre, biologiques et végétaliens. En 2024, l'Organisation mondiale de la santé a publié des lignes directrices sur les édulcorants non sucrés (ENS), déconseillant les édulcorants artificiels pour le contrôle du poids. Cela a conduit les fabricants à se concentrer sur des alternatives naturelles telles que la stévia, le fruit du moine et l'allulose[2]Source : OMS, « Ligne directrice sur l'utilisation des édulcorants non sucrés », who.int. D'ici 2025, la startup israélienne TopGum a lancé des compléments en gommes à base de miel sans sucres raffinés, atteignant une distribution dans 1 200 pharmacies européennes en six mois. La certification biologique, réglementée par le Programme national biologique de l'USDA aux États-Unis et le Règlement biologique de l'UE 2018/848 en Europe, est devenue une exigence essentielle pour le positionnement sur le marché premium. Cela est particulièrement significatif pour les consommateurs millennials et de la génération Z, qui examinent attentivement les étiquettes des ingrédients. Les formulations végétaliennes, qui utilisent de la pectine ou de l'agar à la place de la gélatine, représentaient environ 28 % des nouveaux lancements de produits en 2025, contre 19 % en 2023. Cette croissance souligne l'importance croissante du consumérisme éthique et des stratégies d'évitement des allergènes.

Préoccupations liées à la teneur en sucre

Les compléments en gommes, en particulier ceux conçus pour les enfants, font l'objet d'un examen accru en raison de leur teneur en sucre. En 2024, l'Institut fédéral allemand pour l'évaluation des risques (BfR) a mis en évidence des préoccupations en signalant que certaines vitamines en gommes pour enfants contiennent jusqu'à 3 grammes de sucre par portion. Cette quantité représente 12 % de la limite quotidienne de sucre recommandée par l'Organisation mondiale de la santé (OMS) pour les enfants âgés de 4 à 6 ans, soulevant des inquiétudes quant aux risques potentiels pour la santé dentaire et métabolique. Parallèlement, l'Union européenne envisage des révisions du Règlement 1924/2006, qui régit les allégations nutritionnelles et de santé. Les modifications proposées exigeraient un étiquetage en face avant des emballages pour les sucres ajoutés dans les compléments, une mesure qui pourrait réduire les achats impulsifs et nécessiter une reformulation. Pour relever ces défis, les fabricants adoptent des alcools de sucre tels que l'érythritol et le xylitol, ainsi que des édulcorants naturels. Cependant, ces alternatives s'accompagnent d'une augmentation des coûts de 15 à 25 % et peuvent provoquer des inconforts gastro-intestinaux lorsqu'elles sont consommées en grandes quantités. Le principal défi réside dans l'équilibre entre le maintien de la palatabilité, cruciale pour l'observance et les achats répétés, et la satisfaction des exigences de label propre. Cette dynamique tend à bénéficier aux entreprises verticalement intégrées disposant de technologies d'édulcoration propriétaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la teneur en sucre | -1.2% | Europe et Amérique du Nord en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des formats alternatifs | -0.9% | Mondial, avec une préférence pour les formats traditionnels en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Problèmes de stabilité et de durée de conservation | -0.7% | Mondial, particulièrement aigu dans les climats tropicaux (Asie du Sud-Est, Moyen-Orient et Afrique) | Long terme (≥ 4 ans) |

| Restrictions liées aux allergènes et aux ingrédients | -0.5% | Europe et Amérique du Nord, avec des cadres réglementaires émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des formats alternatifs

Les compléments en gommes font face à une concurrence persistante des gélules, comprimés, poudres et formats liquides, chacun offrant des avantages distincts en termes de biodisponibilité, de précision du dosage ou d'efficacité des coûts. Les gélules et comprimés dominent dans les contextes cliniques et pharmaceutiques en raison d'un dosage standardisé et d'une durée de conservation plus longue, tandis que les poudres séduisent les amateurs de fitness à la recherche de tailles de portions personnalisables et d'une absorption rapide. Le Conseil pour la nutrition responsable (CRN) a rapporté en 2025 que les gélules et comprimés représentaient encore 54 % du marché américain des compléments alimentaires en volume, les gommes en captant 23 %, indiquant que la préférence de format reste fragmentée[3]. Les compléments liquides, notamment en sachets individuels, gagnent du terrain sur les marchés d'Asie-Pacifique où les habitudes de consommation nomades favorisent la portabilité plutôt que la palatabilité. L'implication concurrentielle est que les fabricants de gommes doivent continuellement innover sur la texture, la saveur et la charge en ingrédients fonctionnels pour justifier des prix premium, tout en se défendant contre l'empiètement des marques de distributeurs dans les circuits de vente au détail de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination du digestif face à l'essor de la santé osseuse

En 2025, les gommes digestives ont sécurisé une part dominante de 48,42 % du marché des gommes nutraceutiques, établissant leur leadership avec des mélanges probiotiques multi-souches validés cliniquement. Cette croissance reflète la sensibilisation croissante des consommateurs au rôle critique du microbiome dans l'immunité et la santé mentale. Alors que les détaillants accordent la priorité aux produits de santé intestinale avec un emplacement privilégié en rayon et que les médecins recommandent des gommes probiotiques aux patients qui évitent les gélules, le marché des gommes nutraceutiques digestives devrait se développer davantage. Les fabricants différencient leurs offres en se concentrant sur la spécificité des souches, en assurant la transparence des UFC et en ajoutant des fibres prébiotiques, augmentant ainsi les coûts de changement pour les consommateurs fidèles à la marque.

Les gommes pour la santé des os et des articulations devraient croître à un rythme plus rapide que la catégorie globale, avec un CAGR anticipé de 11,48 %. Ces formulations, enrichies en peptides de collagène, en vitamine D3 et en calcium, séduisent les populations vieillissantes souhaitant préserver leur mobilité. Un essai randomisé de 2024 a démontré une amélioration de 4,2 % de la densité minérale osseuse après 12 mois de supplémentation en collagène. Les marques mettent en avant des sources de collagène à label propre, avec des allégations premium telles que l'origine nourrie à l'herbe ou marine. Les détaillants intègrent les gommes pour la santé osseuse dans des présentoirs dédiés au vieillissement actif, générant des paniers d'achat plus importants.

Par utilisateur final : stabilité chez les adultes, accélération chez les enfants

En 2025, les adultes représentaient une part substantielle de 65,78 % du marché des gommes nutraceutiques. Cette domination est attribuée à la demande croissante de compléments fonctionnels combinables qui répondent à la gestion du stress, à l'amélioration cognitive et à la santé cardiovasculaire, notamment chez les professionnels axés sur le bien-être qui privilégient la commodité. La croissance du segment est également soutenue par les programmes de vente directe aux consommateurs (DTC), qui fournissent non seulement des packs d'approvisionnement mensuels, mais intègrent également du contenu axé sur le mode de vie. Ces programmes jouent un rôle crucial dans la promotion d'une consommation régulière, l'amélioration des taux d'observance et la réduction significative du taux d'attrition des clients.

Les gommes pour enfants, bien que plus petites, se développent à un CAGR de 11,05 % grâce à l'attention des parents portée aux carences nutritionnelles. Les formulations minimisent le sucre et les colorants artificiels tout en maximisant l'acceptation des saveurs, s'appuyant souvent sur des personnages mascotte pour encourager l'observance quotidienne. Les mandats réglementaires pour le dosage spécifique à l'âge et les mentions d'allergènes, mis à jour par la FDA en 2024, renforcent la confiance et légitiment les allégations des marques. Les campagnes de bien-être en milieu scolaire et les recommandations des pédiatres normalisent davantage la supplémentation en gommes chez les enfants d'âge scolaire.

Par canal de distribution : espace en rayon versus agilité numérique

En 2025, les supermarchés et hypermarchés représentaient 41,29 % de la part du marché des gommes nutraceutiques, principalement portés par les achats impulsifs aux caisses et la présence de rayons santé dédiés. Ces formats de vente au détail améliorent la visibilité des produits grâce à des têtes de gondole promotionnelles et des remises groupées, particulièrement efficaces pendant les périodes de forte demande telles que la saison des rhumes et grippes ou les achats de rentrée scolaire. L'attribution de l'espace en rayon est souvent influencée par les budgets de promotion commerciale, offrant un avantage concurrentiel aux acteurs établis disposant de ressources substantielles.

La vente au détail en ligne, se développant à un CAGR de 11,27 %, a considérablement abaissé les barrières à l'entrée pour les marques émergentes en tirant parti de la preuve sociale et du ciblage algorithmique avancé. Par exemple, Care/of utilise des entonnoirs de quiz personnalisés pour engager les consommateurs, tandis que Goli Nutrition capitalise sur des partenariats avec des influenceurs pour transformer la découverte de produits en abonnements à long terme. Les canaux de vente directe aux consommateurs (DTC) offrent des marges généralement supérieures de 10 à 12 points de pourcentage à celles des magasins physiques traditionnels, permettant aux marques de réinvestir dans des efforts de recherche et de marque agressifs. Les stratégies omnicanales réussies intègrent des fonctionnalités telles que les codes QR sur les emballages physiques, qui redirigent les consommateurs vers des portails de fidélité. Cette approche améliore non seulement l'engagement des clients, mais facilite également la collecte de données comportementales cross-canal, fournissant des informations précieuses pour les futures initiatives de marketing et de développement de produits.

Analyse géographique

L'Amérique du Nord détenait 43,21 % de la part du marché des gommes nutraceutiques en 2025, ancrée par la surveillance stricte des bonnes pratiques de fabrication (BPF) de la FDA, qui élève la qualité perçue. Des marques américaines comme Vitafusion et L'il Critters ont généré 637 millions USD de chiffre d'affaires en 2024, soulignant la pénétration continue dans les foyers. La consommation canadienne augmente parallèlement aux campagnes gouvernementales de nutrition, tandis que le Mexique bénéficie des importations transfrontalières du commerce électronique. La maturité du marché ralentit la croissance unitaire mais stimule la premiumisation, les consommateurs passant à des gammes végétaliennes ou biologiques.

L'Asie-Pacifique devrait enregistrer un CAGR de 10,46 % durant 2026-2031, le plus rapide au niveau mondial. La hausse des revenus disponibles en Chine et en Inde s'articule avec des discours plus larges sur la santé préventive. Les réformes d'étiquetage de la SAMR chinoise adoptées en 2024 ont augmenté les coûts de conformité tout en renforçant la confiance des consommateurs. La société vieillissante du Japon valorise les gommes pour la santé osseuse et cognitive, tandis que les réseaux pharmaceutiques bien établis d'Australie proposent des références pour l'immunité et la beauté. Les climats d'Asie du Sud-Est amplifient les obstacles à la stabilité, stimulant la demande de formules microencapsulées.

L'Europe se classe troisième par valeur, portée par l'Allemagne, le Royaume-Uni et la France, où les désignations biologiques et végétaliennes influencent les décisions d'achat. Les Pays-Bas et la Suède affichent une croissance supérieure à la moyenne à mesure que les e-pharmacies gagnent du terrain. La réglementation envisagée par l'UE sur l'étiquetage du sucre pourrait déclencher des reformulations régionales, augmentant les coûts de R&D mais différenciant les pionniers du faible teneur en sucre. L'expansion de l'Amérique du Sud se concentre autour du Brésil et de l'Argentine, bien que la volatilité des devises reste un risque. Le Moyen-Orient et l'Afrique offrent des opportunités naissantes mais à fort potentiel aux Émirats arabes unis, en Arabie Saoudite et en Afrique du Sud ; des réglementations fragmentées et des contraintes de chaîne d'approvisionnement nécessitent des partenariats locaux.

Paysage concurrentiel

Le marché des gommes nutraceutiques, à concentration modérée, démontre que les acteurs de milieu de gamme continuent de détenir un pouvoir de fixation des prix et un levier de distribution. Cela reste le cas même si les grandes entreprises multinationales de santé grand public s'étendent par des acquisitions et des innovations organiques. Les marques leaders telles que Vitafusion de Church & Dwight, OLLY d'Unilever et One A Day de Bayer dominent l'espace en rayon dans les circuits de vente au détail de masse et pharmaceutiques. Elles y parviennent en utilisant des budgets marketing substantiels et en entretenant de solides relations avec les détaillants pour sécuriser des emplacements premium. Parallèlement, des marques nées dans le numérique comme Goli Nutrition et Care/of perturbent les modèles de distribution traditionnels. En mettant en œuvre des stratégies d'abonnement en vente directe aux consommateurs, elles assurent des flux de revenus stables et obtiennent des données consommateurs de première partie essentielles.

L'acquisition de Care/of par Bayer en 2024 met en évidence un changement stratégique, reconnaissant que les modèles basés sur l'abonnement et les recommandations personnalisées façonnent l'avenir de la vente au détail de compléments. Des opportunités subsistent dans les formulations à dose thérapeutique, les produits spécifiques à des pathologies et l'expansion géographique vers les marchés d'Asie-Pacifique en forte croissance, où les préférences gustatives locales et les demandes en ingrédients créent des barrières à l'entrée pour les marques occidentales. Les perturbateurs émergents utilisent la technologie pour obtenir un avantage concurrentiel. Par exemple, les fabricants verticalement intégrés adoptent des techniques de microencapsulation qui prolongent la durée de conservation de 40 %. Cette innovation répond à des défis persistants tels que la sensibilité à l'humidité et la dégradation des ingrédients actifs, comme documenté dans des recherches évaluées par des pairs en 2025.

Alors que la transparence et l'assurance qualité deviennent de plus en plus importantes pour les détaillants et les consommateurs, la conformité aux normes BPF de la FDA et aux certifications tierces telles que NSF International et USP Verified passe d'un différenciateur concurrentiel à une exigence de base. Par conséquent, la concurrence devrait s'intensifier dans trois domaines clés : l'innovation en matière d'ingrédients soutenue par des essais cliniques, les stratégies de distribution omnicanale qui équilibrent la présence physique en rayon avec l'adaptabilité numérique, et l'excellence opérationnelle en fabrication pour assurer la stabilité des produits et la conformité réglementaire.

Leaders du secteur des gommes nutraceutiques

Church & Dwight Co. Inc.

Unilever plc

The Clorox Company

Nestle S.A.

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Gummi World a lancé une gamme de formules standard visant à accélérer l'entrée sur le marché pour les marques nutraceutiques. Ces formules fournissent des bases de gommes personnalisables et conformes qui réduisent le temps et la complexité du développement de compléments en gommes uniques.

- Mars 2025 : Sirio a lancé sa gamme XtraGummies, mettant en avant des compléments en gommes innovants qui combinent un impact nutritionnel élevé avec une expérience sensorielle supérieure. Les six formules clés du portefeuille comprennent des gommes aux oméga-3, à la créatine, au fer, au citrate de magnésium, à la biotine et au sélénium, toutes conçues pour l'efficacité, la stabilité et le goût.

- Janvier 2025 : Sirio a introduit XtraGummies, une technologie innovante de gommes haute concentration conçue pour délivrer des doses puissantes d'ingrédients fonctionnels difficiles dans un format pratique et agréable. La gamme comprend six concepts répondant aux besoins courants en compléments, notamment Xtra Oméga-3 : fournit 125 mg de DHA par gomme à partir d'huile de poisson, Xtra Créatine : offre 1 800 mg par gomme pour la force musculaire et la récupération, et Xtra Fer : contient 14 mg de fer avec un mélange de trois ingrédients pour maximiser l'absorption.

- Septembre 2024 : TopGum Industries a fait progresser sa gamme de compléments en gommes spécialisés ciblant divers groupes, notamment les enfants, les adultes, les seniors et les sportifs. Avec des formulations adaptées incorporant des ingrédients biologiques premium, fonctionnels et de nutrition sportive, leurs produits ont été présentés comme illustrant la tendance plus large du marché vers la segmentation et la personnalisation dans les compléments en gommes.

Portée du rapport sur le marché mondial des gommes nutraceutiques

| Gommes digestives |

| Gommes de soutien immunitaire |

| Gommes pour la beauté et la santé de la peau |

| Gommes pour la santé cérébrale et cognitive |

| Gommes pour la gestion du sommeil et du stress |

| Gommes pour la gestion du poids |

| Gommes pour la santé des os et des articulations |

| Gommes pour la santé cardiaque |

| Autres |

| Enfants |

| Adultes |

| Supermarchés et hypermarchés |

| Pharmacies et magasins de santé |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gommes digestives | |

| Gommes de soutien immunitaire | ||

| Gommes pour la beauté et la santé de la peau | ||

| Gommes pour la santé cérébrale et cognitive | ||

| Gommes pour la gestion du sommeil et du stress | ||

| Gommes pour la gestion du poids | ||

| Gommes pour la santé des os et des articulations | ||

| Gommes pour la santé cardiaque | ||

| Autres | ||

| Par utilisateur final | Enfants | |

| Adultes | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Pharmacies et magasins de santé | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des gommes nutraceutiques en 2031 ?

Il est prévu d'atteindre 35,47 milliards USD d'ici 2031, avec une expansion à un CAGR de 9,53 % de 2026 à 2031.

Quel type de produit mène actuellement les ventes ?

Les gommes digestives sont en tête avec 48,42 % de la part du marché des gommes nutraceutiques en 2025.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est positionnée pour la plus rapide expansion avec un CAGR projeté de 10,46 % sur la période de prévision.

Pourquoi les gommes sans sucre gagnent-elles du terrain ?

L'examen réglementaire des sucres ajoutés et la demande des consommateurs pour des étiquettes plus propres poussent les marques vers des systèmes d'édulcoration à base de stévia, de fruit du moine et d'allulose.

Dernière mise à jour de la page le: