Taille et parts du marché du VoIP mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.92 Milliards de dollars |

| Taille du Marché (2031) | 87.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.98% CAGR |

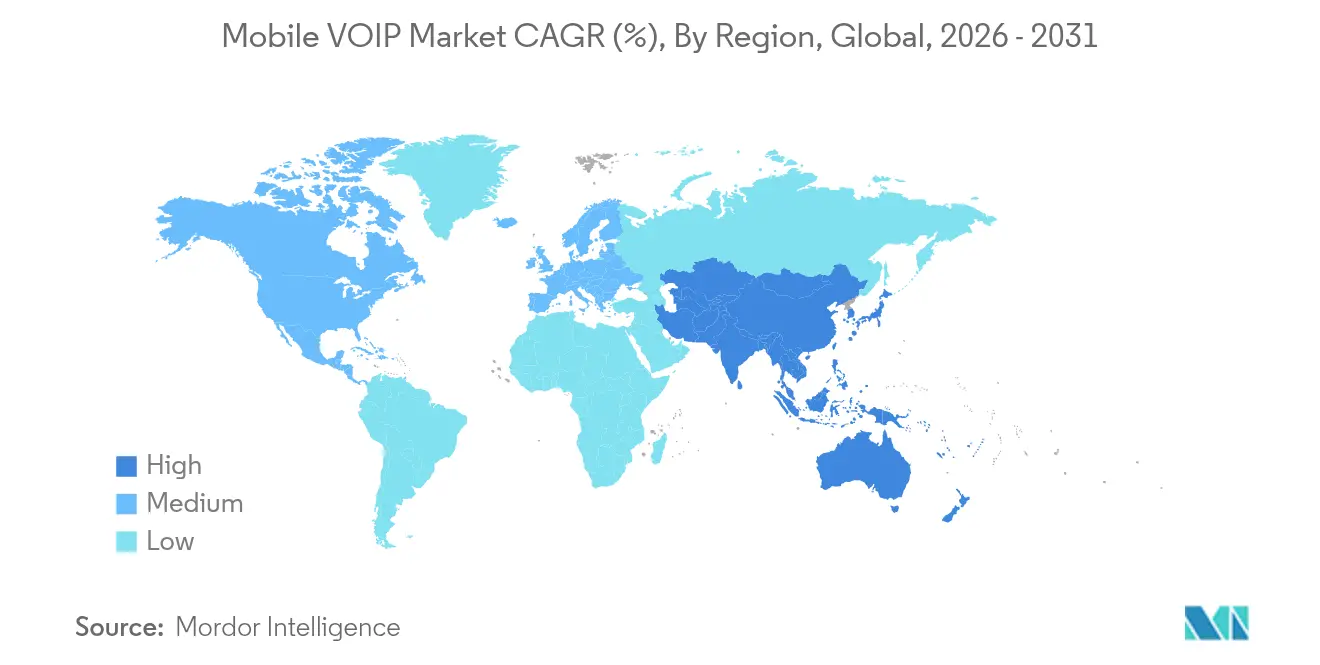

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du VoIP mobile par Mordor Intelligence

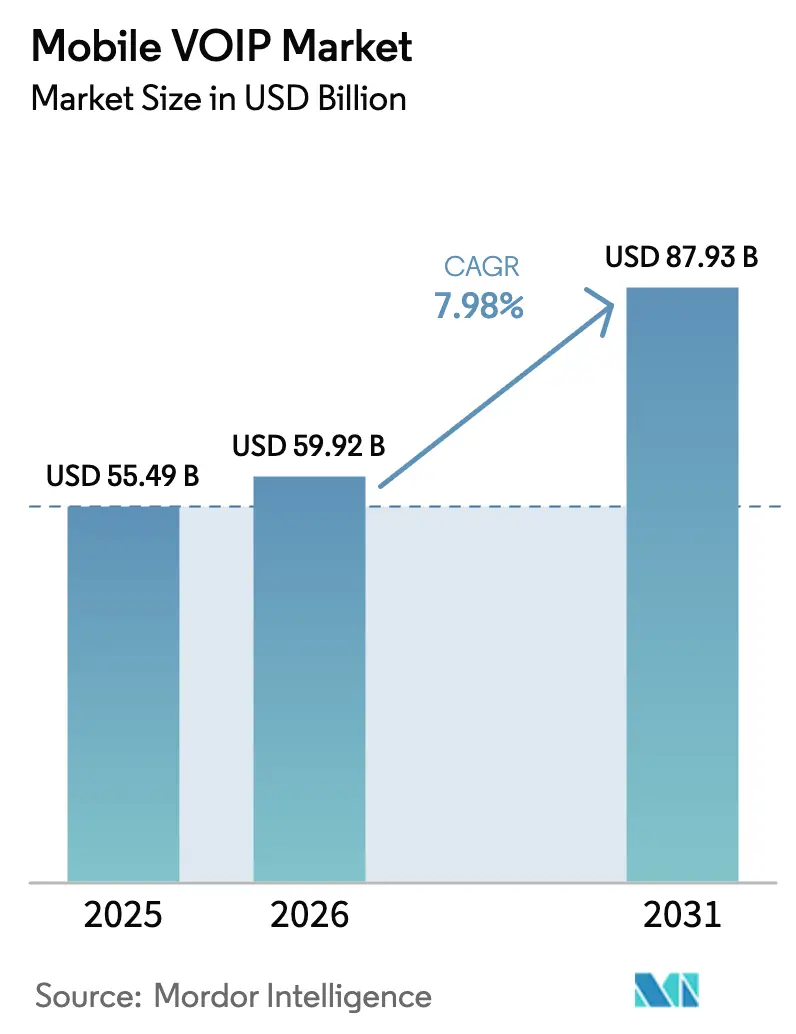

La taille du marché du VoIP mobile devrait passer de 55,49 milliards USD en 2025 à 59,92 milliards USD en 2026 et atteindre 87,93 milliards USD d'ici 2031, à un TCAC de 7,98 % sur la période 2026-2031.

La demande s'accélère à mesure que les entreprises abandonnent les lignes RTPC héritées au profit de services vocaux natifs dans le cloud qui s'intègrent directement dans les flux de travail numériques. Les déploiements 5G matures, une intégration plus large de l'IA et les impératifs persistants de réduction des coûts apparus lors de l'essor du travail à distance renforcent la dynamique d'adoption. Les éditeurs de plateformes regroupent désormais la voix, la vidéo et la messagerie au sein de suites de productivité plus larges, créant des coûts de migration qui vont bien au-delà de la téléphonie de base. L'intensité concurrentielle augmente, mais un glissement clair vers des stratégies centrées sur les écosystèmes consolide la domination des fournisseurs capables d'associer une voix de haute qualité à des fonctionnalités d'analyse, de sécurité et d'automatisation des flux de travail.

Principaux enseignements du rapport

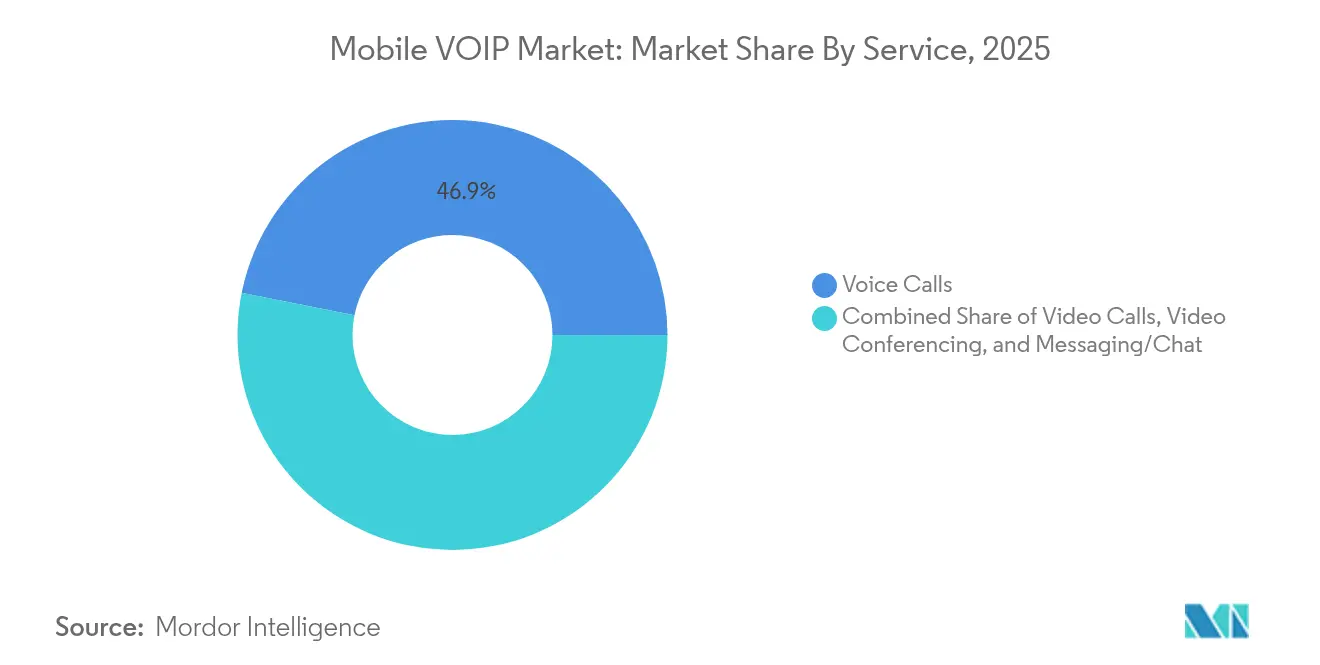

- Par service, les appels vocaux ont représenté 46,85 % des revenus en 2025, tandis que la vidéoconférence devrait progresser à un TCAC de 24,1 % jusqu'en 2031.

- Par plateforme, Android a capturé 71,70 % des parts du marché du VoIP mobile en 2025, tandis que l'adoption d'iOS devrait croître à un TCAC de 16,88 %, grâce à une intégration sécuritaire étroite.

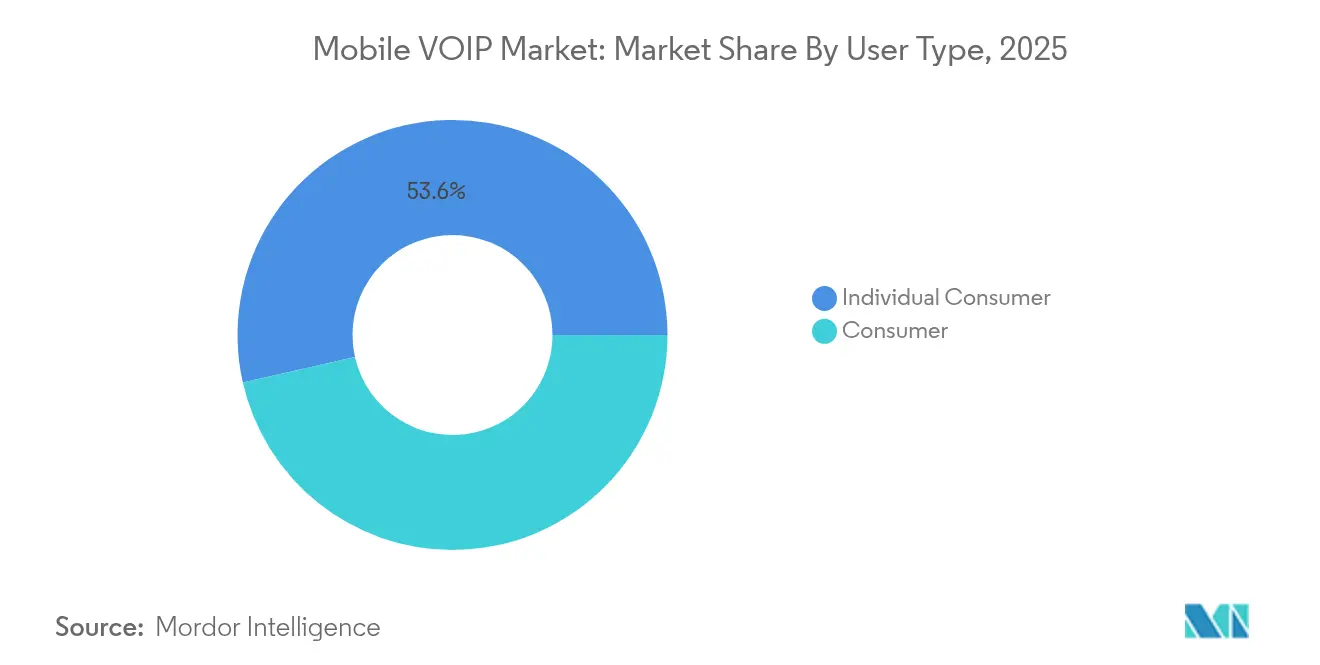

- Par type d'utilisateur, les consommateurs individuels représentaient 53,55 % de la taille du marché du VoIP mobile en 2025, mais les utilisateurs professionnels constituent le segment à la croissance la plus rapide avec un TCAC de 14,7 %.

- Par secteur vertical, l'informatique et les télécommunications dominaient avec une part de 34,05 % en 2025, tandis que la santé devrait progresser à un TCAC de 12,66 % grâce aux déploiements de la télémédecine.

- Par géographie, l'Amérique du Nord détenait une part de 37,85 % en 2025 ; l'Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 20,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du VoIP mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économies de coûts par rapport au RTPC et aux SMS | 2.10% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Adoption du travail à distance et hybride | 2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les déploiements mondiaux de la 5G permettent la voix/vidéo HD | 1.50% | Cœur Asie-Pacifique ; débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Intégration de la 5G privée / CBRS pour l'Industrie 4.0 | 0.90% | Pôles manufacturiers d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Économies de coûts par rapport au RTPC et aux SMS

Les organisations qui migrent vers les services de VoIP mobile signalent généralement des réductions des coûts vocaux de 40 à 60 % par rapport à la téléphonie à commutation de circuits. Les économies sur les appels internationaux sont encore plus marquées, les frais à la minute disparaissant, ce qui rend le VoIP attractif pour les équipes distribuées à l'échelle mondiale. Des établissements de santé tels que le JFK Medical Center ont réalisé des économies opérationnelles tout en améliorant la coordination interdépartementale après le déploiement de solutions d'enregistrement VoIP. La croissance provient également du déplacement des SMS ; la plateforme WhatsApp Business a enregistré une croissance de revenus de 55 % en 2024, les entreprises ayant migré leur communication client vers une messagerie IP plus riche. Les fabricants et les prestataires logistiques voient les perspectives à court terme les plus favorables, car ils peuvent augmenter les volumes d'appels sans dépenses proportionnelles en matériel réseau. L'élimination des contrats de maintenance PBX et l'exploitation de la large bande existante rendent l'argument économique de plus en plus convaincant.

Adoption du travail à distance et hybride

Les politiques persistantes de travail hybride normalisent la voix, la vidéo et la messagerie au sein d'applications unifiées. Les entreprises qui ont migré 5 000 utilisateurs RTPC vers Microsoft Teams ont signalé des gains de productivité de 40 % et des économies annuelles de 360 000 USD. Des plateformes de santé telles que Doximity réduisent les temps d'attente des patients grâce à une gestion intelligente des appels conçue pour les cliniciens en déplacement. Une posture axée sur le mobile domine désormais les listes de critères d'achat, les collaborateurs attendant des communications de qualité professionnelle sur n'importe quel appareil. Au-delà des appels de base, les entreprises valorisent la messagerie vocale vers e-mail, le routage dynamique des appels et les fonctionnalités de délégation sans investissements matériels supplémentaires. Par conséquent, la voix cloud unifiée évolue d'un outil de réduction des coûts vers un socle d'engagement et de flux de travail.

Les déploiements mondiaux de la 5G permettent la voix/vidéo HD

La couverture 5G généralisée redéfinit les attentes des utilisateurs en matière de latence et de fiabilité. Le découpage réseau permet des canaux prioritaires pour la voix et la vidéo, entraînant une latence inférieure à 10 ms, soit cinq à dix fois inférieure aux conditions 4G typiques. Vodafone UK et Nokia ont enregistré une latence de 1,05 ms lors des essais L4S, prouvant que la collaboration vidéo immersive est réalisable sur des liaisons mobiles[4]Vodafone UK, "Résultats des essais de la technologie L4S," ispreview.co.uk. La 5G privée dans les usines et les hôpitaux libère en outre une voix nette pour les flux de travail critiques en matière de sécurité, en maintenant les paquets sur site pour éviter la congestion du réseau public. Les opérateurs proposent désormais des SLA premium garantissant une voix sans gigue, tandis que les fabricants d'appareils intègrent des puces d'amélioration vocale qui tirent parti de la structure à faible latence.

Intégration de la 5G privée / CBRS pour l'Industrie 4.0

Les fabricants qui installent des réseaux locaux CBRS ou 5G superposent des combinés VoIP et des appareils portables sur le même spectre qui alimente les robots et les capteurs. Cette configuration consolide les dépenses réseau, simplifie les politiques de mobilité et prend en charge l'analyse en temps réel en périphérie. La fiabilité de la voix devient une mesure de sécurité opérationnelle, et non plus simplement une fonction informatique. Les premiers adoptants dans les secteurs automobile et aérospatial soulignent les gains en matière de réponse aux incidents, car les superviseurs restent joignables même lors de pannes Wi-Fi. À long terme, les licences de spectre intégrées et la baisse des coûts radio amèneront la voix industrielle dédiée plus profondément dans les usines du marché intermédiaire, renforçant la trajectoire de croissance du marché du VoIP mobile.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de la qualité de service et de la bande passante dans les liaisons de dernier kilomètre | -1.40% | Mondial, particulièrement dans les zones rurales et les régions en développement | Court terme (≤ 2 ans) |

| Blocage du VoIP et barrières réglementaires | -1.10% | Marchés émergents d'Asie-Pacifique, restrictions mondiales sélectives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limitations de la qualité de service et de la bande passante dans les liaisons de dernier kilomètre

De nombreuses liaisons de transport rural souffrent encore de pertes de paquets et de congestion qui dégradent la qualité des appels. La Commission européenne estime que 200 milliards EUR d'investissements supplémentaires sont nécessaires pour assurer une connectivité gigabit universelle d'ici 2030[2]Commission européenne, "Livre blanc sur les infrastructures numériques," ec.europa.eu. Les opérateurs déploient le marquage DSCP et la mise en forme du trafic, mais les boucles fibre rares et la dépendance aux liaisons micro-ondes provoquent des pics de gigue pendant les périodes de pointe. L'augmentation du trafic d'appels vidéo intensifie ces contraintes, car un seul flux HD occupe plusieurs fois la bande passante d'une session vocale. Sur les marchés où la LTE domine mais où la 5G reste fragmentaire, les entreprises maintiennent des circuits RTPC de secours, réduisant à court terme la base adressable du marché du VoIP mobile.

Blocage du VoIP et barrières réglementaires

Les obstacles réglementaires persistent. L'Inde bloque désormais les appels internationaux entrants qui usurpent des numéros nationaux, affectant les canaux VoIP légitimes aux côtés des fraudeurs. La loi californienne mise à jour sur les licences oblige les fournisseurs VoIP à obtenir des certificats d'utilité publique, ajoutant des coûts juridiques pour les nouveaux entrants. La loi vietnamienne sur les télécommunications impose des obligations d'accès en gros et maintient des plafonds de participation étrangère qui compliquent les stratégies d'expansion. Ces obstacles affectent le plus les fournisseurs de taille intermédiaire qui ne disposent pas d'équipes de conformité dédiées, favorisant la consolidation et freinant légèrement la croissance globale du marché du VoIP mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la vidéoconférence stimule la croissance

Les appels vocaux ont capturé 46,85 % des parts du marché du VoIP mobile en 2025 en raison de la compatibilité universelle des combinés et des faibles besoins en bande passante. Pourtant, la vidéoconférence progresse à un TCAC de 24,1 % jusqu'en 2031, les entreprises considérant la collaboration visuelle comme essentielle aux opérations hybrides. Le segment bénéficie des flux HD activés par la 5G et des améliorations de caméra qui ne drainent plus les batteries.

Le trafic vidéo s'intègre désormais dans les canaux orientés client ; Zoom a remporté un contrat de centre de contact d'entreprise pour plus de 20 000 postes intégrant la vidéo en direct dans les flux de support. La messagerie évolue également vers un hub de services, WhatsApp Business ajoutant les appels vocaux, prouvant que les modes asynchrones et en temps réel peuvent coexister de manière fluide. La santé utilise ce quatuor complet de voix, vidéo, chat et enregistrement pour intégrer la prise de rendez-vous, le diagnostic et les suivis dans une expérience mobile unique.

Par plateforme : la monétisation d'iOS s'accélère

Android domine le marché du VoIP mobile avec une part unitaire de 71,70 % en 2025, grâce à son vaste portefeuille d'appareils. Cependant, les revenus iOS croissent plus rapidement à un TCAC de 16,88 %, car les entreprises privilégient les modules de sécurité intégrés de la plateforme, les contrôles MDM et l'intégration étroite des applications natives. Les brevets d'Apple couvrant la voix pair à pair utilisant l'intelligence embarquée sur l'appareil laissent entrevoir des fonctionnalités exclusives qui pourraient davantage orienter les acheteurs premium vers iOS.

D'autres systèmes d'exploitation, notamment KaiOS et HarmonyOS, s'attaquent aux segments sensibles aux coûts où le VoIP de base importe plus que la collaboration avancée. Même ainsi, les brevets de réalité augmentée vocale de Samsung suggèrent que la concurrence pourrait provenir d'appareils d'informatique spatiale pas encore lancés, élargissant le choix de plateformes au cours de la prochaine décennie.

Par type d'utilisateur : la transformation des entreprises s'accélère

Les consommateurs individuels représentaient 53,55 % de la taille du marché du VoIP mobile en 2025, mais les postes en entreprise se développent à un TCAC de 14,7 %, les entreprises intégrant la voix dans des moteurs de flux de travail plus larges. Le chiffre record de 42,4 milliards USD dans le cloud de Microsoft souligne comment la voix groupée stimule les dépenses de plateforme plus larges.

Les entreprises importent des données de gestion de la relation client dans les flux d'appels, orientent les clients VIP vers des agents qualifiés et associent l'analyse des sentiments en temps réel à des suggestions de base de connaissances. Les hôpitaux utilisent des gestionnaires d'appels intelligents pour raccourcir les files d'attente de triage, tandis que les détaillants affichent l'historique des commandes lors des appels sortants pour améliorer la conversion. Les consommateurs se tournent toujours vers la voix liée aux réseaux sociaux, mais l'adoption en entreprise offre un ARPU plus élevé et des contrats plus stables, ancrant la visibilité des revenus à long terme.

Par secteur vertical : l'innovation dans la santé est en tête

L'informatique et les télécommunications détenaient 34,05 % de la taille du marché du VoIP mobile en 2025, car les opérateurs et les fournisseurs de services gérés intègrent naturellement la voix IP en premier. La santé, bien que plus petite, croît à un TCAC de 12,66 % à mesure que la télémédecine passe du pilote au courant dominant. Des hôpitaux tels que le Centre hospitalier de Mayotte ont remplacé le DECT par la voix sur réseau local sans fil pour maintenir les cliniciens joignables sur tout le campus.

La priorité du secteur bancaire est l'authentification vocale à l'épreuve de la fraude, ce qui incite à une surveillance des appels augmentée par l'IA qui signale les schémas vocaux usurpés. L'éducation favorise la diffusion de cours à distance, tandis que le commerce de détail relie les widgets click-to-call aux paniers de commerce électronique. La spécialisation verticale est donc le nouveau front concurrentiel, encourageant les fournisseurs à adapter les modèles de conformité, les tableaux de bord analytiques et les connecteurs CRM au jargon et aux flux de travail propres à chaque secteur.

Analyse géographique

L'Amérique du Nord représentait 37,85 % du marché du VoIP mobile en 2025, soutenue par un déploiement 5G généralisé, des budgets cloud d'entreprise et des voies réglementaires claires qui légitiment la téléphonie IP dans des secteurs sensibles tels que la santé et la finance. Les clients y attendent la voix, la vidéo et la messagerie dans un seul panneau de verre, obligeant les fournisseurs à assurer une intégration transparente avec les piles d'identité, de productivité et de sécurité. La rivalité concurrentielle se concentre sur la profondeur de l'écosystème plutôt que sur les minutes d'appel, poussant les acteurs vers des analyses enrichies par l'IA et des API pour développeurs.

L'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 20,62 % jusqu'en 2031, portée par une pénétration des smartphones supérieure à 63 % et des pipelines d'investissement dans les réseaux mobiles de 880 milliards USD. L'Inde reste un paradoxe : elle se classe comme le deuxième marché des télécommunications par revenus, mais intensifie le contrôle du trafic VoIP entrant pour limiter le spam et la fraude. Les règles d'accès en gros du Vietnam pourraient abaisser les barrières à l'entrée pour les partenaires étrangers, bien que les plafonds de participation persistent. Pendant ce temps, les pôles manufacturiers en Chine, au Japon et en Corée du Sud installent la 5G privée pour prendre en charge les services vocaux de l'Industrie 4.0, renforçant la dynamique régionale.

L'Europe équilibre des mandats stricts en matière de confidentialité des données avec des objectifs d'infrastructure ambitieux. Le règlement 2024/1309 exige des conduits prêts pour la fibre dans les nouvelles constructions, alignant les codes du bâtiment sur les réseaux capables du gigabit. Les plafonds de terminaison vocale à 0,20 EUR par minute réduisent les marges des opérateurs, incitant les entreprises à adopter le VoIP pour les appels internationaux. L'agenda gigabit 2030 de la Commission européenne débloque des fonds public-privé pour les déploiements ruraux, atténuant progressivement les goulots d'étranglement du dernier kilomètre qui ont limité la qualité dans les régions moins denses. Ailleurs, le Moyen-Orient et l'Afrique voient s'élargir les empreintes des centres de données et baisser les prix des combinés, indiquant des courbes d'adoption en accélération, bien qu'inégales.

Paysage concurrentiel

Le marché du VoIP mobile reste modérément fragmenté. Les grands propriétaires de plateformes construisent des écosystèmes fidélisants où la voix n'est qu'un module parmi d'autres. La hausse de 55 % des revenus de la plateforme WhatsApp Business de Meta en 2024 prouve qu'une base de messagerie peut facilement proposer des appels en vente additionnelle. Le chiffre de 42,4 milliards USD dans le cloud de Microsoft signale que la voix, lorsqu'elle est associée à Teams, SharePoint et Azure AI, ancre des contrats d'entreprise pluriannuels.

Les feuilles de route produits des leaders convergent vers l'IA. Les brevets d'Apple révèlent une inférence embarquée sur l'appareil qui contrôle les flux du microphone en fonction de l'attention de l'utilisateur, une approche qui peut réduire la bande passante sans intervention humaine[3]Apple Inc., "Brevet de transmission vocale optimisée par apprentissage automatique," patents.google.com. Google améliore la précision de la transcription via des indices multimodaux, associant les flux de caméra au décodage de la parole pour les environnements plus bruyants. Les start-ups exploitent des niches : certaines se concentrent sur la voix chiffrée de bout en bout sur blockchain, d'autres sur la suppression du bruit accélérée en périphérie pour les ateliers de fabrication. La consolidation est active : l'acquisition de TelNet Worldwide par IPFone ajoute 8 000 comptes d'entreprise, et l'acquisition de Vonage par Ericsson intègre des API de qualité opérateur dans un portefeuille de cœur de réseau 5G.

Des espaces blancs subsistent dans la conformité spécifique aux secteurs verticaux, notamment dans la santé et la banque. Les fournisseurs qui préchargent des modèles HIPAA ou PCI gagnent des avantages en termes de délai de contractualisation. Le prochain champ de bataille est les SLA de qualité d'expérience ; les entreprises pénalisent de plus en plus les gigues supérieures à 30 ms, récompensant les fournisseurs capables de manier des tranches de réseau privé ou des routes intelligentes de dernier kilomètre. À mesure que les agents IA répondent aux requêtes de routine, les volumes de minutes vocales pourraient se stabiliser, mais des frais d'analyse à plus haute valeur ajoutée maintiennent les revenus en hausse.

Leaders du secteur du VoIP mobile

Apple Inc.

Google LLC

Microsoft Corporation

RingCentral Inc.

Nextiva Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Microsoft a annoncé un chiffre d'affaires cloud trimestriel record de 42,4 milliards USD, citant une forte adoption des services vocaux Teams améliorés par l'IA.

- Mars 2025 : IPFone a accepté d'acquérir TelNet Worldwide, ajoutant près de 100 000 abonnés et 8 000 comptes d'entreprise.

- Décembre 2024 : Zadarma a acquis VoIPVoIP, apportant un PBX cloud avancé, la reconnaissance vocale et des liens CRM aux clients nord-américains.

- Novembre 2024 : Sangoma Technologies a acquis VoIP Innovations pour élargir son catalogue de services et sa portée de marché.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché du VoIP mobile comprend tous les services de voix, vidéo et messagerie fournis sur des réseaux de données à commutation de paquets vers des appareils portables tels que les smartphones, les tablettes et les téléphones à fonctionnalités. L'étude suit le trafic payant et freemium acheminé via des applications autonomes ainsi que des clients softphone de marque opérateur, mesuré aux dépenses des utilisateurs finaux plus les revenus intégrés aux applications.

Exclusion du périmètre : les terminaux VoIP de bureau fixes et les forfaits vocaux traditionnels à commutation de circuits sont exclus de notre dimensionnement.

Aperçu de la segmentation

- Par service

- Appels vocaux

- Appels vidéo

- Vidéoconférence

- Messagerie/Chat

- Par plateforme

- Android OS

- iOS

- Autres (KaiOS, HarmonyOS)

- Par type d'utilisateur

- Entreprise

- Consommateur individuel

- Par secteur vertical

- Informatique et télécommunications

- BFSI

- Santé

- Éducation

- Commerce de détail et commerce électronique

- Hôtellerie et voyage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous menons des entretiens structurés avec des opérateurs mobiles, des éditeurs d'applications over-the-top et des intégrateurs de communications d'entreprise en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges clarifient les ratios d'utilisateurs actifs, les évolutions régionales de l'ARPU et les améliorations de latence attendues, nous permettant de remettre en question ou de confirmer les hypothèses issues de la recherche documentaire avant que les chiffres ne soient finalisés.

Recherche documentaire

Nos analystes collectent d'abord des indicateurs d'offre et de demande auprès d'organismes réputés et en libre accès tels que l'Union internationale des télécommunications, GSMA Intelligence, l'ensemble de données sur le haut débit mobile de la Banque mondiale et les régulateurs nationaux des télécommunications, qui révèlent les bases d'abonnés, la couverture 4G/5G et les prix moyens des données. Les associations professionnelles telles que l'Internet Society, les articles évalués par des pairs sur l'efficacité des codecs et les rapports annuels 10-K des opérateurs cotés ajoutent des volumes de trafic et des signaux d'élasticité des prix. Des outils payants sélectionnés, Dow Jones Factiva pour les pipelines de transactions et D&B Hoovers pour les répartitions financières des opérateurs, complètent l'orientation des tendances. Cette liste est illustrative ; de nombreuses autres sources publiques et propriétaires soutiennent la validation tout au long du projet.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante du trafic mondial de données mobiles, qui est ensuite analysé par les parts d'utilisation du VoIP dérivées des enquêtes sur l'utilisation du temps de l'Union internationale des télécommunications, des minutes médianes par utilisateur actif et des différentiels de prix par rapport à la voix à commutation de circuits. Les résultats sont corroborés par des vérifications ascendantes sélectives à partir d'échantillons de comptes d'abonnés payants et des prix de vente moyens intégrés aux applications pour affiner les totaux. Les variables clés comprennent la pénétration des smartphones, la couverture de la population 4G/5G, le coût moyen des données mobiles par Go, l'adoption du BYOD en entreprise, l'écart de prix des appels internationaux et le taux de désabonnement des utilisateurs actifs mensuels. Les projections sur cinq ans appliquent une régression multivariée combinée à une analyse de scénarios afin que le volume, les prix et les décalages de mise à niveau technologique évoluent en phase avec les schémas d'élasticité historiques validés par des experts.

Validation des données et cycle de mise à jour

Avant la validation finale, les résultats font l'objet de contrôles de variance par rapport à des références de trafic indépendantes ; toute anomalie dépassant des seuils prédéfinis déclenche une reprise de contact avec les sources. Un réviseur senior valide, et le tableau de bord est actualisé annuellement, avec des mises à jour intermédiaires chaque fois que des enchères de spectre, des modifications de redevances réglementaires ou des interdictions d'applications à grande échelle modifient matériellement les perspectives.

Pourquoi la base de référence du VoIP mobile de Mordor reste le choix fiable

Les estimations publiées peuvent diverger parce que les entreprises adoptent différents paniers de services, années de référence et conversions de devises, et parce que certaines se mettent à jour moins souvent que le paysage des télécommunications en rapide évolution ne l'exige.

Les principaux facteurs d'écart comprennent la prise en compte ou non des applications de messagerie uniquement, l'isolement des dépenses exclusivement professionnelles, le traitement des minutes financées par la publicité et l'utilisation de taux de conversion des devises locales en USD fixes ou variables. Le modèle de Mordor aligne la sélection des variables sur des statistiques télécom mesurables et la cadence de mise à jour, produisant un point médian équilibré entre les perspectives optimistes et conservatrices.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 55,49 milliards USD (2025) | ||

| 50,78 milliards USD (2024) | Consultance mondiale A | Exclut les appels financés par la publicité, année de référence plus ancienne |

| 38,00 milliards USD (2025) | Journal professionnel B | Comptabilise uniquement les minutes des consommateurs, omet le trafic professionnel |

| 46,90 milliards USD (2024) | Association sectorielle C | Regroupe le VoIP fixe, base de change différente |

La comparaison montre qu'une fois la portée, la source de trafic et les choix de devises normalisés, la combinaison disciplinée de variables transparentes et de mises à jour fréquentes de Mordor offre aux décideurs un chiffre qu'ils peuvent tracer et reproduire avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du VoIP mobile ?

Le marché du VoIP mobile s'élève à 59,92 milliards USD en 2026 et devrait atteindre 87,93 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

La vidéoconférence est le service à la croissance la plus rapide, progressant à un TCAC de 24,1 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La région combine une pénétration des smartphones supérieure à 63 % avec 880 milliards USD d'investissements dans les réseaux 5G, entraînant un TCAC de 20,62 %.

Quelles économies de coûts le VoIP peut-il générer par rapport au RTPC ?

Les entreprises signalent généralement des réductions des coûts vocaux de 40 à 60 % après la migration depuis les lignes RTPC traditionnelles.

Quels sont les principaux freins à la croissance du VoIP mobile ?

Les problèmes de qualité de service dans les liaisons de dernier kilomètre rurales et les règles réglementaires de blocage du VoIP ou de licences dans certains marchés émergents ralentissent l'adoption.

Quel secteur vertical devrait connaître la plus forte expansion ?

La santé est en tête de la croissance future avec un TCAC de 12,66 % à mesure que la télémédecine se normalise.

Dernière mise à jour de la page le: