Taille et Part du Marché des Polisseurs Électriques Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

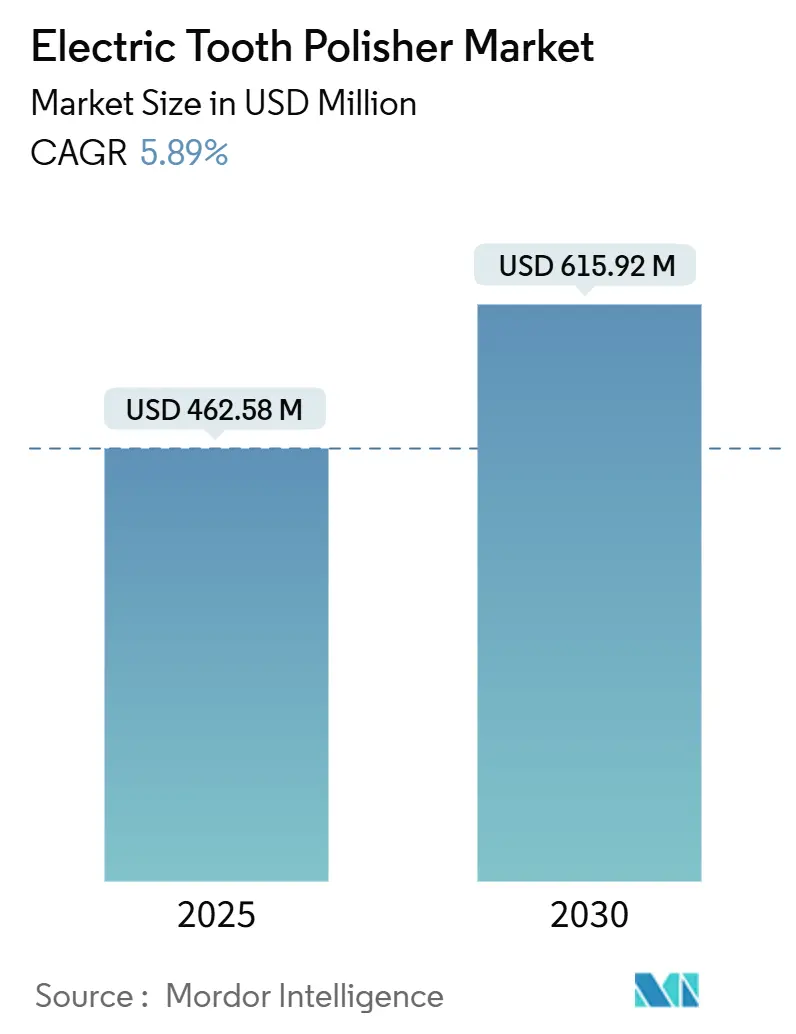

| Taille du Marché (2025) | 462.58 Millions de dollars américains |

| Taille du Marché (2030) | 615.92 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polisseurs Électriques Dentaires par Mordor Intelligence

La taille du marché des polisseurs électriques dentaires a atteint 462,58 millions USD en 2025 et devrait atteindre 615,92 millions USD d'ici 2030, reflétant un CAGR de 5,89 % durant la période de prévision. La croissance robuste repose sur le vieillissement de la population mondiale qui conserve ses dents naturelles, l'accélération de l'innovation ergonomique et des produits sans fil, la sensibilisation croissante à l'esthétique cosmétique, et le déploiement progressif de programmes de soins préventifs soutenus par des politiques en Asie-Pacifique. La convergence technologique a réduit l'écart de performance entre les appareils sans fil et filaires, permettant aux cliniciens de prioriser la flexibilité du flux de travail sans sacrifier le couple. Les chaînes dentaires d'entreprise standardisent leurs achats d'équipements, ce qui, combiné à la maintenance préventive activée par l'IoT, oriente le secteur vers des contrats de service basés sur les résultats. Parallèlement, les systèmes de polissage à haute vitesse et les unités de polissage à air gagnent en faveur pour la gestion avancée des taches et la perturbation du biofilm, tandis que les réglementations en matière de durabilité en Europe remodèlent les choix de matériaux dans toute la chaîne d'approvisionnement.

Points Clés du Rapport

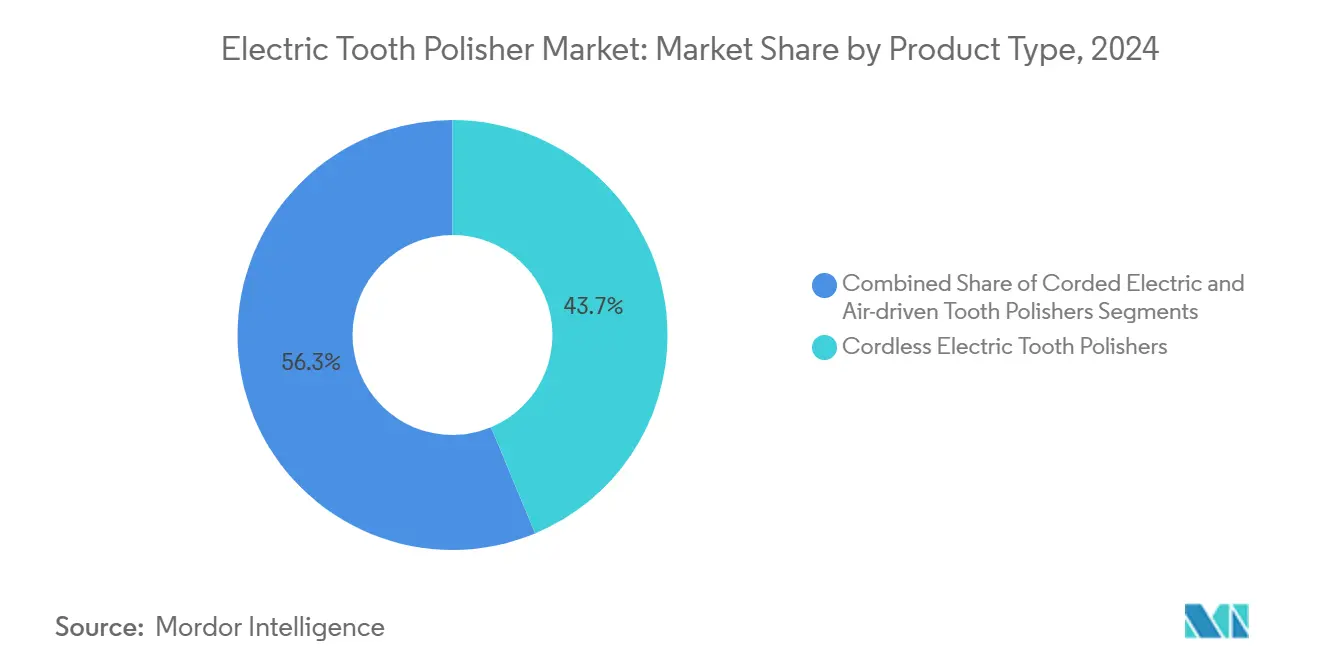

- Par type de produit, les polisseurs sans fil détenaient 43,72 % de la part du marché des polisseurs électriques dentaires en 2024, tandis que leur segment devrait croître à un CAGR de 8,78 % jusqu'en 2030.

- Par technologie, les polisseurs à pièce à main rotative représentaient 36,47 % de la taille du marché des polisseurs électriques dentaires en 2024 ; les unités de polissage à air devraient se développer à un CAGR de 9,12 % jusqu'en 2030.

- Par utilisateur final, les cliniques dentaires représentaient 61,28 % de la taille du marché des polisseurs électriques dentaires en 2024, tandis que les environnements de soins à domicile sont prêts à augmenter à un CAGR de 7,48 % jusqu'en 2030.

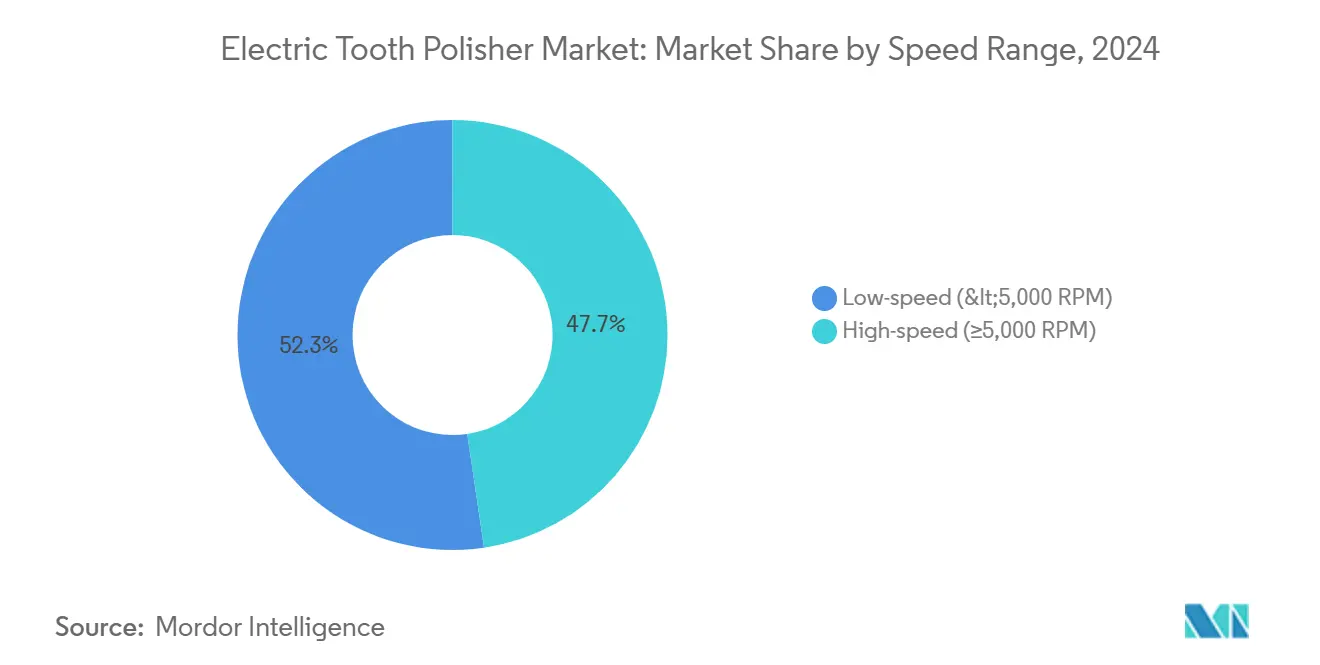

- Par plage de vitesse, les systèmes à basse vitesse inférieurs à 5 000 RPM captaient 52,34 % de la part du marché des polisseurs électriques dentaires en 2024, et les systèmes à haute vitesse devraient afficher un CAGR de 8,36 %.

- Par canal de distribution, les ventes directes représentaient 46,52 % de la taille du marché des polisseurs électriques dentaires en 2024 ; le commerce en ligne devrait progresser à un CAGR de 9,48 % jusqu'en 2030.

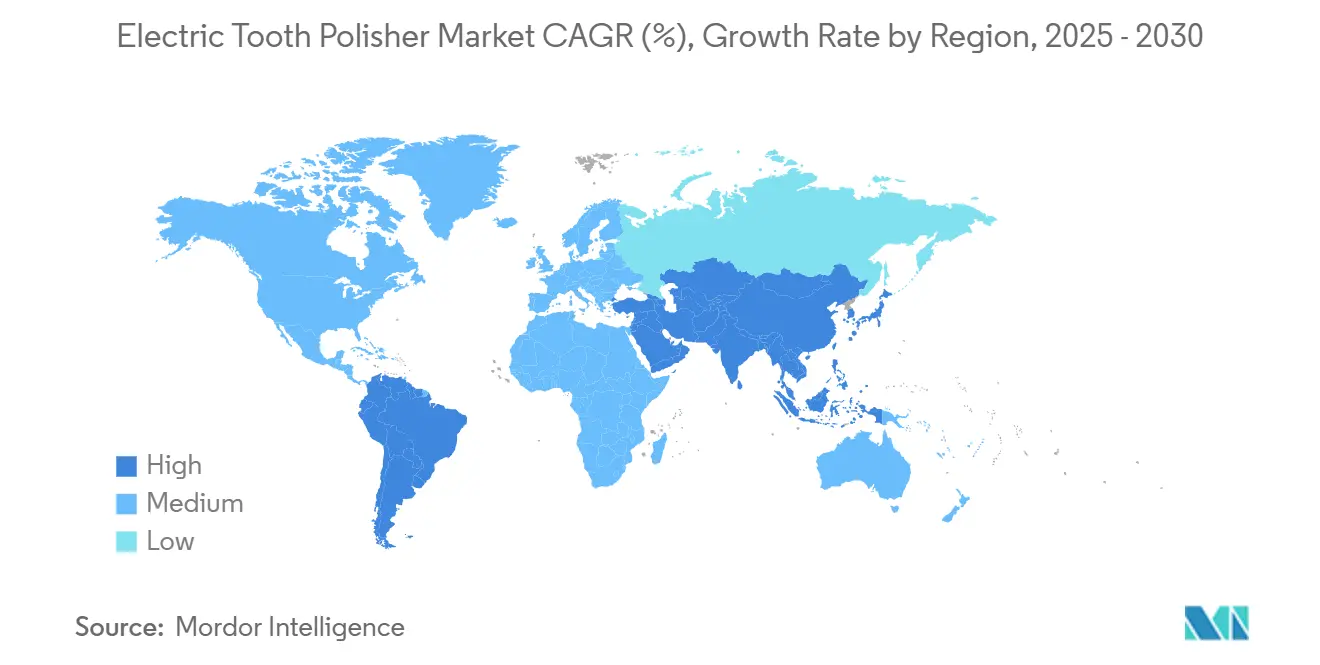

- Par géographie, l'Amérique du Nord était en tête avec une part de marché des polisseurs électriques dentaires de 37,56 % en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,03 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Polisseurs Électriques Dentaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et augmentation des maladies parodontales | +1.2% | Amérique du Nord, Europe, clusters de vieillissement mondial | Long terme (≥ 4 ans) |

| Croissance de la dentisterie cosmétique et de la sensibilisation esthétique | +0.9% | Centres urbains d'Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des chaînes et cliniques de services dentaires | +0.8% | Asie-Pacifique centrale, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les pièces à main sans fil et ergonomiques | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Intégration de la télémétrie RPM activée par l'IoT | +0.6% | Premiers adoptants en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Programmes de prophylaxie subventionnés en milieu scolaire dans l'ASEAN | +0.4% | Philippines, Thaïlande, ASEAN élargie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Augmentation des Maladies Parodontales

D'ici 2050, 1,5 milliard de personnes âgées de ≥65 ans nécessiteront une prophylaxie avancée, et elles conservent désormais plus de dents naturelles que les cohortes précédentes, augmentant la complexité des procédures.[1]Stefan Renvert, "Traitement des maladies parodontales chez les personnes âgées," Periodontology 2000, wiley.com Les polisseurs électriques offrent des vitesses plus douces et programmables adaptées aux utilisateurs d'anticoagulants et aux personnes âgées fragiles, permettant aux hygiénistes de gérer le biofilm sur l'émail vieilli sans effort. La vague démographique assure une demande de remplacement stable et soutient les investissements des cabinets. Les compléments d'assurance axés sur les seniors aux États-Unis et au Japon soutiennent davantage la pénétration des appareils. Par conséquent, les fournisseurs intégrant des poignées ergonomiques et des moteurs à faible bruit positionnent leurs portefeuilles pour des gains à long horizon.

Croissance de la Dentisterie Cosmétique et de la Sensibilisation Esthétique

Les procédures cosmétiques sont passées du luxe aux offres cliniques courantes, les patients s'attendant à des sourires sans taches qui préservent les facettes et les incrustations composites.[2]Jane Doughty, "Implications de santé publique dentaire de la dentisterie cosmétique," Community Dental Health, cdhjournal.org Les polisseurs à vitesse variable avec des cupules de prophylaxie dédiées ciblent désormais des angles de polissage adaptés aux restaurations, réduisant la rugosité de surface sur les matériaux esthétiques. Les tampons de finition haute brillance associés à l'imagerie avant-après aident les dentistes à valider les résultats, ce qui alimente les récits marketing. La dynamique du segment est la plus forte dans les centres urbains aisés où les réseaux sociaux stimulent la demande de résultats visuels immédiats. Les programmes de formation intègrent de plus en plus la prophylaxie avec le maintien de la teinte, stimulant les ventes de kits de polissage modulaires.

Expansion des Chaînes et Cliniques de Services Dentaires

Les organisations de services dentaires (DSO) se développent rapidement en Chine, en Inde et dans le Golfe, préférant des ensembles d'équipements clés en main qui garantissent le temps de fonctionnement sur des empreintes multi-cliniques. Leurs équipes d'approvisionnement privilégient les polisseurs soutenus par des tableaux de bord de diagnostic à distance et une logistique centralisée de pièces détachées. Les appels d'offres groupés compriment les cycles d'achat, récompensant les fabricants capables de garantir des accords de niveau de service pluriannuels. Les protocoles de traitement standardisés des DSO se traduisent par un débit prévisible, stimulant l'adoption d'unités sans fil qui accélèrent la rotation au fauteuil. Le modèle élargit également les revenus des pièces détachées et des consommables après-vente, renforçant la valeur du compte sur la durée de vie.

Avancées Technologiques dans les Pièces à Main Sans Fil et Ergonomiques

Les batteries lithium-ion de nouvelle génération et les micromoteurs sans balais ont effacé la pénalité de couple historiquement associée aux outils sans fil. Le K-ERGOgrip de KaVo atteint 50 000 RPM à 7 Ncm tout en s'adaptant à des manchons interchangeables qui réduisent les contraintes sur les mains et les bras. Un repositionnement plus rapide au fauteuil réduit les durées de séance, et l'absence de cordons réduit le risque de contamination croisée en simplifiant la désinfection. Les chargeurs intelligents comptent désormais les cycles couplés, alertant le personnel lorsque les batteries approchent de leur fin de vie. Ces avancées favorisent une tarification premium mais raccourcissent également les délais de remboursement en augmentant la capacité quotidienne de patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé par rapport aux lacunes de remboursement | -0.8% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'hygiénistes formés dans les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en poudres de bicarbonate de sodium | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Réglementations écologiques éliminant progressivement les angles de prophylaxie à usage unique | -0.3% | Europe, potentiel débordement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé par Rapport aux Lacunes de Remboursement

Les règles actuelles de Medicare aux États-Unis remboursent les services dentaires uniquement lorsqu'ils sont liés à des procédures médicales couvertes, laissant de nombreuses séances de prophylaxie non compensées.[3]Federal Register, "Politiques de paiement pour l'année civile 2024 dans le cadre du barème des honoraires des médecins," federalregister.gov Les cabinets au Brésil, en Indonésie et en Afrique du Sud font également face à une couverture publique limitée, forçant des paiements directs qui retardent les mises à niveau des équipements. Les dépenses en capital peuvent dépasser 4 000 USD par unité, avec un remboursement sur trois ans dépendant d'un flux régulier de patients privés. Les fabricants répondent avec des plans de location et des contrats de partage des revenus, mais ces options de financement restent rares en dehors des villes de premier rang.

Pénurie d'Hygiénistes Formés dans les Marchés Émergents

De nombreuses économies émergentes manquent de programmes d'hygiénistes accrédités, obligeant les dentistes à effectuer eux-mêmes le polissage et augmentant les coûts salariaux. La capacité limitée des opérateurs décourage l'achat d'appareils avancés à plusieurs vitesses qui nécessitent des compétences pour être optimisés, freinant les commandes en volume. Les webinaires de formation à distance atténuent l'écart mais ne peuvent pas remplacer le mentorat pratique. À moins que les gouvernements n'élargissent l'enseignement dentaire paramédical, la pénétration dans les cliniques péri-urbaines sera à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance du Sans Fil Stimule l'Innovation

Les unités sans fil détenaient 43,72 % de la part du marché des polisseurs électriques dentaires en 2024 et devraient croître à un CAGR de 8,78 % car les avancées des batteries permettent désormais de maintenir un couple continu pendant 45 minutes, répondant à la plupart des séances de prophylaxie. Les modèles filaires restent courants dans les établissements universitaires où une utilisation ininterrompue sur plusieurs salles de soins récompense la fiabilité de l'alimentation murale. Les polisseurs à air conviennent aux cliniques qui exploitent les lignes de compresseurs existantes, bien que leur bruit et leur production d'aérosols limitent une acceptation plus large.

Les appareils hybrides associant des batteries à dégagement rapide avec des cordons d'alimentation optionnels émergent, offrant aux cabinets la flexibilité de basculer entre les modes sans dupliquer l'inventaire. Les fournisseurs regroupent les systèmes sans fil avec des compteurs de couple numériques et des fonctions d'auto-calibration, augmentant les prix de vente moyens tout en réduisant le temps de configuration. Les cabinets passant du filaire au sans fil signalent des gains moyens de rotation au fauteuil de 12 %, renforçant l'argument commercial.

Par Technologie : Les Unités de Polissage à Air Mènent l'Innovation

Les polisseurs à pièce à main rotative ont conservé 36,47 % de la taille du marché des polisseurs électriques dentaires en 2024, bénéficiant de la familiarité des cliniciens et d'une large compatibilité avec les cupules abrasives. Néanmoins, les unités de polissage à air devraient atteindre un CAGR de 9,12 % car elles offrent une perturbation efficace du biofilm avec une abrasion réduite de la dentine, les rendant idéales pour la maintenance orthodontique et implantaire.

Les dernières plateformes intègrent la reconnaissance automatique du type de poudre et la régulation de la pression, garantissant des résultats reproductibles tout en réduisant la consommation de poudre de 15 %. L'accent réglementaire sur le contrôle des aérosols depuis la pandémie de COVID-19 a accéléré le passage vers des buses de pulvérisation fermées et une évacuation filtrée par HEPA, des caractéristiques plus facilement intégrées dans les boîtiers de polissage à air que dans les têtes rotatives traditionnelles. L'adoption précoce est la plus visible dans les centres académiques menant des recherches sur la maintenance implantaire.

Par Utilisateur Final : L'Émergence des Soins à Domicile Remodèle la Demande

Les cliniques dentaires ont généré 61,28 % de la taille du marché des polisseurs électriques dentaires en 2024, restant le principal moteur de revenus. Les hôpitaux utilisent des polisseurs pour les patients médicalement complexes mais représentent une part plus petite de l'univers adressable.

Les unités de soins à domicile, cependant, progressent à un CAGR de 7,48 %, portées par des retraités investissant dans la maintenance entre les visites et des consommateurs avertis numériquement à l'aise pour acheter des appareils de qualité professionnelle en ligne. Les fabricants réduisent les RPM pour la sécurité et intègrent des capteurs de pression qui arrêtent le mouvement lorsqu'une force excessive est appliquée. Cette consommérisation remet en question les marges traditionnelles des distributeurs tout en élargissant les volumes totaux adressables.

Par Plage de Vitesse : Les Systèmes à Haute Vitesse Gagnent en Dynamisme

Les polisseurs à basse vitesse inférieurs à 5 000 RPM dominent encore le nombre de procédures, en particulier pour la prophylaxie pédiatrique et gériatrique, détenant 52,34 % de la part du marché des polisseurs électriques dentaires en 2024. Les appareils à haute vitesse (≥5 000 RPM) croissent à un CAGR de 8,36 % car les cas cosmétiques exigent une élimination rapide des taches sans passages multiples.

Les fabricants intègrent désormais des régulateurs de vitesse en boucle fermée qui maintiennent les RPM sous charge, évitant le brunissage et l'accumulation de chaleur. Les cliniques servant des patients esthétiques signalent des économies de temps au fauteuil de 18 % après la mise à niveau vers des têtes à haute vitesse, se traduisant par un créneau de rendez-vous supplémentaire par jour dans les cabinets multi-fauteuils.

Par Canal de Distribution : Le Commerce en Ligne Transforme l'Accès

Les canaux de vente directe ont représenté 46,52 % de la taille du marché des polisseurs électriques dentaires en 2024 grâce aux contrats de service groupés et au financement. Pourtant, le commerce en ligne progresse à un CAGR de 9,48 % car les petits cabinets et les hygiénistes individuels recherchent une tarification transparente et une livraison rapide.

Les plateformes de commerce électronique répertorient des références standardisées telles que les cupules de prophylaxie et les joints toriques de remplacement, réduisant le besoin de vente consultative. Les distributeurs pivotent vers des modèles hybrides combinant les commandes en ligne avec des dépôts de service locaux. Le changement ouvre également des voies directes aux consommateurs pour les appareils de soins à domicile, perturbant les relations de longue date avec les grossistes.

Analyse Géographique

La domination de l'Amérique du Nord provient de vastes effectifs d'hygiénistes, du remboursement des soins préventifs et de l'adoption rapide d'appareils connectés qui soutiennent la maintenance prédictive. Les États-Unis constituent le plus grand marché national unique, où les DSO négocient des contrats de service au niveau de la flotte garantissant un remplacement sous 24 heures en cas de panne. L'expansion des avantages dentaires du Canada en 2025 a ajouté environ 1,2 milliard USD de dépenses éligibles à la prophylaxie, renforçant le renouvellement régulier des équipements.

L'Asie-Pacifique est le moteur de croissance mondial, ajoutant plus de 6 500 nouvelles cliniques dentaires rien qu'en 2024. Les villes de deuxième rang en Chine passent des extractions à la prophylaxie, tandis que l'Inde diplôme 26 000 dentistes par an, élargissant la capacité de procédures. Le remboursement par PhilHealth de 1 000 PHP (18 USD) par patient annuellement devrait couvrir 38 millions de Philippins, stimulant les ventes de polisseurs compacts et robustes adaptés aux environnements communautaires. Le Japon et la Corée du Sud, avec certaines des populations les plus âgées du monde, adoptent des outils sans fil à faibles vibrations pour gérer la fatigue des cliniciens.

L'environnement réglementaire en Europe se resserre. Les mises à niveau de classification MDR nécessitent de nouvelles preuves cliniques pour le renouvellement des pièces à main, et la Directive sur les plastiques à usage unique oriente les cliniques vers des angles réutilisables. La recherche ergonomique menée par le Fraunhofer en Allemagne influence les critères d'achat pan-européens, en privilégiant la variance de prise en main et la réduction du bruit. Le Royaume-Uni post-Brexit conserve temporairement l'équivalence du marquage CE mais signale un régime indépendant d'ici 2027, injectant une incertitude dans le pipeline d'approbation.

Paysage Concurrentiel

La fragmentation du marché est modérée, menée par Dentsply Sirona, EMS Dental, KaVo Dental, Ultradent et Ivoclar. La concurrence se concentre sur la cohérence du couple, la réduction du poids et la connectivité numérique plutôt que sur le prix. Le partenariat de Dentsply Sirona en 2025 avec l'Université d'Alexandrie en Égypte pour équiper 756 salles de soins garantit un approvisionnement à long terme en consommables. L'écosystème de thérapie guidée du biofilm de EMS Dental lie les cliniques à des formulations de poudres propriétaires et à des puces de buse intelligentes, créant des coûts de changement élevés.

Le K-ERGOgrip de KaVo souligne la valeur des partenariats de R&D ergonomique avec des instituts de recherche, un domaine que les petites entreprises peinent à égaler. Ultradent se positionne sur la durabilité, publiant en 2024 un rapport décrivant une feuille de route de réduction de 30 % du plastique. Ivoclar exploite ses racines dans la CFAO chairside pour vendre des accessoires de polissage calibrés pour les restaurations en céramique.

Les concurrents émergents ciblent le créneau des soins à domicile en forte croissance, vendant directement via le commerce électronique et les réseaux sociaux. Cependant, la conformité à la sécurité électrique IEC 60601 et les coûts d'auto-certification MDR peuvent éroder les marges. Le marché est susceptible de se consolider autour de marques combinant les revenus des appareils, des consommables et des services de données, élevant davantage les barrières à l'entrée pour les producteurs à ligne unique.

Leaders du Secteur des Polisseurs Électriques Dentaires

Dentsply Sirona

Young Innovations Inc.

Envista Holdings Corporation

Nakanishi Inc. (NSK)

EMS Dental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : EMS Dental a dévoilé la machine GBT à l'IDS 2025, avec reconnaissance automatique de la pièce à main, surveillance du traitement basée sur le cloud et une réduction de 30 % du plastique grâce à des composants en aluminium et en verre trempé.

- Novembre 2024 : PhilHealth a approuvé un avantage annuel de soins bucco-dentaires préventifs de 1 000 PHP par patient, couvrant la prophylaxie de routine, le vernis fluoré et les scellants, effectif au deuxième trimestre 2025.

- Septembre 2024 : Great Gums a lancé les brosses à dents Great Gums One et Great Gums Clinical Grade utilisant une technologie bioélectrique brevetée pour un meilleur contrôle de la plaque dentaire.

Portée du Rapport Mondial sur le Marché des Polisseurs Électriques Dentaires

| Polisseurs Électriques Dentaires Sans Fil |

| Polisseurs Électriques Dentaires Filaires |

| Polisseurs Dentaires à Air |

| Polisseurs à Pièce à Main Rotative |

| Unités de Polissage à Air |

| Polisseurs Ultrasoniques |

| Polisseurs Assistés par Laser |

| Cliniques Dentaires |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Environnements de Soins à Domicile |

| Basse vitesse (<5 000 RPM) |

| Haute vitesse (≥5 000 RPM) |

| Ventes Directes |

| Distributeurs / Revendeurs |

| Commerce en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Polisseurs Électriques Dentaires Sans Fil | |

| Polisseurs Électriques Dentaires Filaires | ||

| Polisseurs Dentaires à Air | ||

| Par Technologie | Polisseurs à Pièce à Main Rotative | |

| Unités de Polissage à Air | ||

| Polisseurs Ultrasoniques | ||

| Polisseurs Assistés par Laser | ||

| Par Utilisateur Final | Cliniques Dentaires | |

| Hôpitaux | ||

| Centres de Chirurgie Ambulatoire | ||

| Environnements de Soins à Domicile | ||

| Par Plage de Vitesse | Basse vitesse (<5 000 RPM) | |

| Haute vitesse (≥5 000 RPM) | ||

| Par Canal de Distribution | Ventes Directes | |

| Distributeurs / Revendeurs | ||

| Commerce en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des polisseurs électriques dentaires en 2025 ?

La taille du marché des polisseurs électriques dentaires est évaluée à 462,58 millions USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 5,89 % entre 2025 et 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les polisseurs sans fil devraient se développer à un CAGR de 8,78 %, portés par les avantages ergonomiques et de flux de travail.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes préventifs subventionnés par les gouvernements et la hausse des dépenses de la classe moyenne poussent l'Asie-Pacifique vers un CAGR de 8,03 %.

Comment les fonctionnalités IoT modifient-elles la maintenance des appareils ?

Les polisseurs connectés permettent une maintenance prédictive, portant le temps de fonctionnement des équipements au-delà de 98 % dans les cliniques pionnières.

Quelles tendances en matière de durabilité affectent la conception des appareils ?

Les réglementations de l'UE ciblant les plastiques à usage unique stimulent le développement d'angles de prophylaxie réutilisables ou biosourcés.

Dernière mise à jour de la page le: