Taille et part du marché des appareils électroménagers de luxe en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

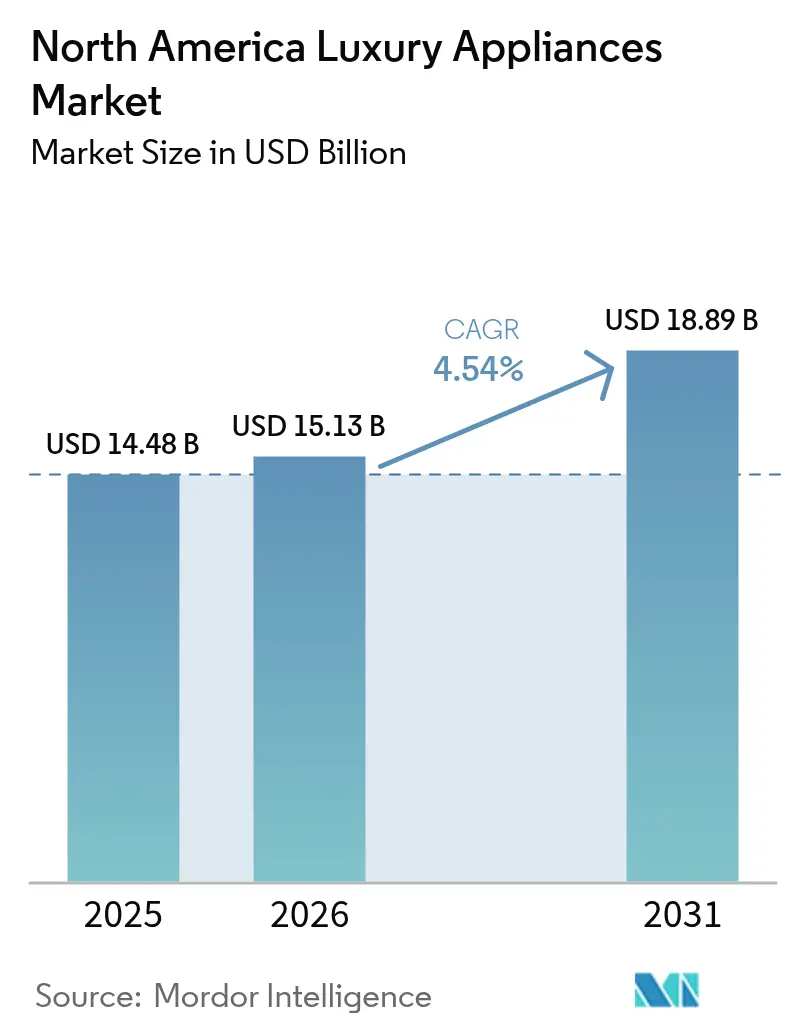

| Taille du marché de l'année de base (2025) | 14.48 Milliards de dollars |

| Taille du Marché (2026) | 15.13 Milliards de dollars |

| Taille du Marché (2031) | 18.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers de luxe en Amérique du Nord par Mordor Intelligence

La taille du marché des appareils électroménagers de luxe en Amérique du Nord devrait s'étendre de 14,48 milliards USD en 2025 et 15,13 milliards USD en 2026 à 18,89 milliards USD d'ici 2031, enregistrant un CAGR de 4,54 % entre 2026 et 2031. La solidité de la demande se concentre sur les réfrigérateurs et autres suites de cuisine encastrées haut de gamme, tandis que les marques développent des fonctionnalités dotées d'intelligence artificielle, des designs prêts pour les panneaux et des commandes d'écosystème intégrées sur différentes gammes de prix, ce qui stimule l'intention de remplacement chez les rénovateurs aisés dans les principaux pôles métropolitains. Les incitations politiques en faveur de l'électrification, notamment les remises soutenant la cuisson à induction et l'adoption des pompes à chaleur, continuent de stimuler les mises à niveau électriques haut de gamme dans les États où des programmes actifs sont déployés, ce qui maintient l'élan malgré les vents contraires macroéconomiques. Les contraintes d'accessibilité aux États-Unis et les goulets d'étranglement liés à l'installation qualifiée demeurent les principaux points de friction pour l'adoption des appareils encastrés et à induction, bien que l'assouplissement des anticipations de taux et les rénovations liées aux transactions contribuent à soutenir la demande de cuisines haut de gamme soigneusement sélectionnées. L'intensité concurrentielle s'accroît à mesure que les acteurs établis et les acteurs du segment masse-premium déploient l'IA conversationnelle, la vision par ordinateur et la maintenance prédictive pour améliorer l'expérience utilisateur, se différenciant à la fois par la personnalisation du design et les écosystèmes de services connectés qui réduisent les contraintes liées à la possession. Au sein du marché des appareils électroménagers de luxe en Amérique du Nord, les marques amplifient également les expériences en showroom pour guider les parcours d'achat complexes, tout en maintenant des partenariats avec les revendeurs qui assurent une installation soignée et un service après-vente dans les principales métropoles des États-Unis et du Canada.

Principaux enseignements du rapport

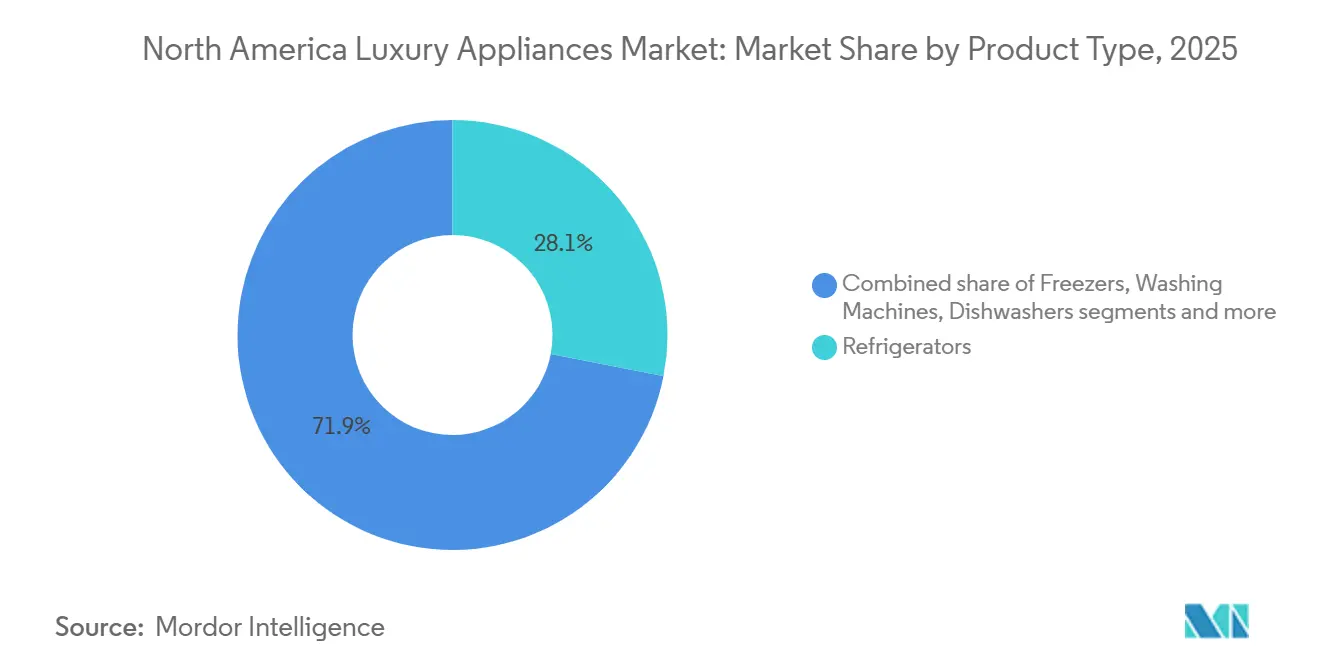

- Par type de produit, les réfrigérateurs ont dominé le marché des appareils électroménagers de luxe en Amérique du Nord avec une part de revenus de 28,06 % en 2025, tandis que les lave-vaisselle devraient afficher la croissance la plus rapide avec un CAGR de 5,78 % jusqu'en 2031.

- Par type d'installation, les modèles pose libre représentaient 83,61 % du volume 2025 sur le marché des appareils électroménagers de luxe en Amérique du Nord, et les unités encastrées et intégrées devraient croître à un CAGR de 4,88 % sur la période 2026-2031.

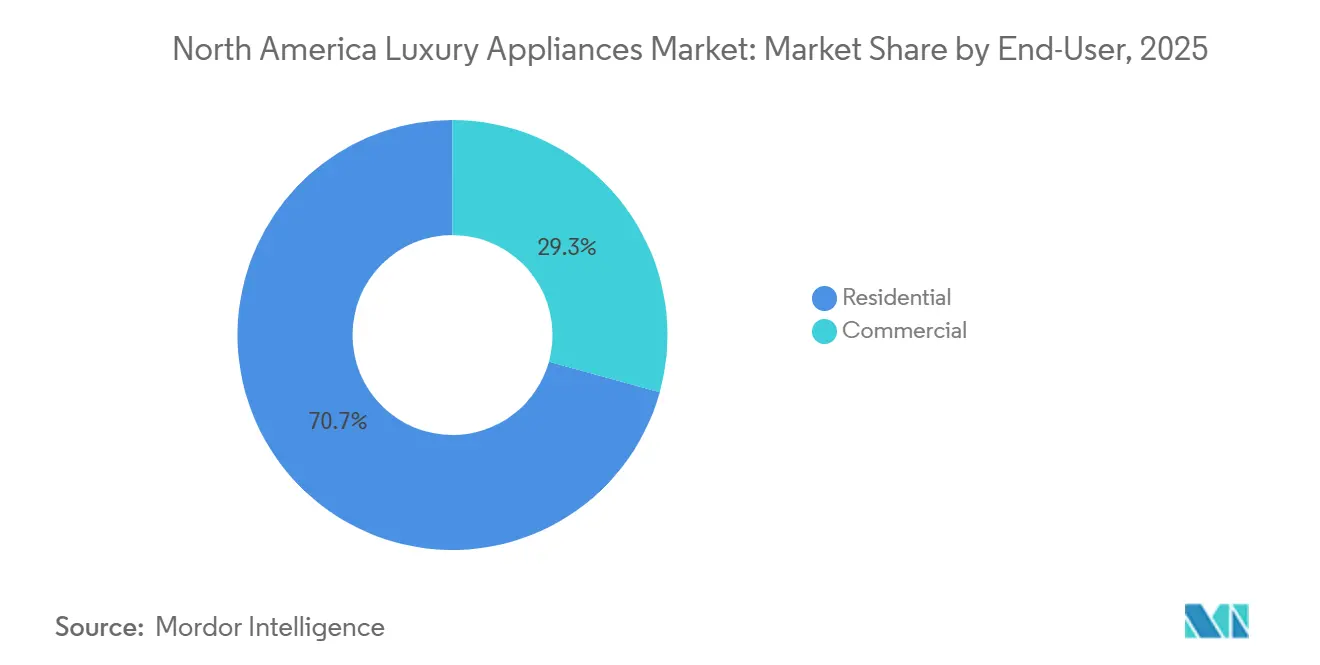

- Par utilisateur final, le marché des appareils électroménagers de luxe en Amérique du Nord était dominé par le segment résidentiel avec 70,71 % de la demande en 2025, tandis que le segment commercial devrait se développer à un CAGR de 5,62 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail B2C représentait 75,73 % des ventes en 2025 sur le marché des appareils électroménagers de luxe en Amérique du Nord, et le commerce de détail B2C devrait croître à un CAGR de 5,08 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté une part de 76,40 % en 2025 sur le marché des appareils électroménagers de luxe en Amérique du Nord, tandis que le Mexique devrait afficher la croissance la plus rapide avec un CAGR de 5,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers de luxe en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et mises à niveau axées sur le design intelligent | +1.2% | Mondial, concentré dans les métropoles côtières américaines et les centres urbains canadiens | Moyen terme (2-4 ans) |

| Expansion des taux d'attachement des cuisines encastrées et intégrées | +0.9% | Amérique du Nord, plus fort aux États-Unis et au Canada, logements à plan ouvert | Moyen terme (2-4 ans) |

| Les cycles de rénovation et de remplacement soutiennent la demande | +0.7% | États-Unis et Canada, liés aux taux de rotation du parc immobilier | Court terme (≤ 2 ans) |

| Accélération du passage à l'induction/électrification | +1.1% | National, avec des gains précoces en Californie, à New York et dans le Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Les remises d'électrification liées à la loi sur la réduction de l'inflation stimulent l'adoption des appareils électriques/pompes à chaleur haut de gamme | +0.8% | États-Unis, déploiement État par État, plus fort en Californie, à New York et au Colorado | Court terme (≤ 2 ans) |

| Les cuisines extérieures de luxe (sous-comptoir, vin, glace) élargissent la portée des appareils électroménagers | +0.4% | États du Sunbelt, Californie, Texas, Floride ; extension aux marchés de villégiature mexicains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et mises à niveau axées sur le design intelligent

Les fabricants intègrent l'IA agentique, les grands modèles de langage et la vision par ordinateur dans les réfrigérateurs, fours et tables de cuisson haut de gamme afin d'automatiser les flux de travail culinaires, de personnaliser les recettes et d'activer des commandes conversationnelles qui améliorent l'utilisabilité quotidienne au sein du marché des appareils électroménagers de luxe en Amérique du Nord. Le portefeuille Bespoke AI de Samsung présenté au CES 2026 intègre Google Gemini pour des interactions vocales naturelles, tout en développant la reconnaissance alimentaire par IA Vision qui soutient la planification guidée des repas et des choix plus sains pour les foyers contraints par le temps[1]Équipe de communication, « CES 2026 : Un compagnon domestique rendant la vie quotidienne plus fluide », Samsung Newsroom UK, news.samsung.com. La gamme Signature du dixième anniversaire de LG ajoute Gourmet AI avec des caméras intégrées au four qui identifient un large éventail de plats et sélectionnent automatiquement les modes de cuisson, faisant progresser la précision sans intervention qui correspond aux attentes des acheteurs haut de gamme[2]Personnel de la salle de presse, « LG Electronics présente l'avenir de la vie domestique de luxe au KBIS 2026 », LG Newsroom Global, lg.com. Bosch Cook AI associe des capteurs à des conseils adaptatifs sur des appareils coordonnés, ce qui favorise des résultats constants et réduit les taux d'erreur lors de préparations complexes dans des cuisines haut de gamme. La reconnaissance de l'application Owner's App de Sub-Zero en 2026 illustre comment les diagnostics proactifs et la maintenance prédictive font désormais partie de la proposition de valeur pour la possession d'appareils de luxe, améliorant la disponibilité et l'expérience de service. La personnalisation du design s'approfondit parallèlement à l'intelligence, les marques présentant des configurations prêtes pour les panneaux, des finitions spéciales et des collaborations artisanales qui permettent aux appareils de se fondre dans la menuiserie ou de se démarquer comme éléments focaux sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Expansion des taux d'attachement des cuisines encastrées et intégrées

Les résidences à plan ouvert et les intérieurs minimalistes privilégient la continuité visuelle, ce qui pousse la demande vers des appareils prêts pour les panneaux qui s'alignent à fleur avec la menuiserie et mettent en valeur les lignes épurées au sein du marché des appareils électroménagers de luxe en Amérique du Nord. Les marques développent des portefeuilles intégrés qui minimisent la quincaillerie visible, avec des fours, tables de cuisson et systèmes de réfrigération haut de gamme conçus pour une installation sans couture et des palettes de finitions coordonnées privilégiées par les designers et les constructeurs sur mesure. Les plateformes à induction qui intègrent la ventilation dans la surface de cuisson contribuent à préserver les lignes de vue ouvertes et soutiennent les agencements centrés sur l'îlot en supprimant le besoin de hottes suspendues. Les marques haut de gamme continuent d'étendre les options prêtes pour les panneaux et les configurations modulaires pour s'adapter à diverses normes d'armoires, ce qui réduit les compromis de conception et augmente les taux d'attachement pour les suites coordonnées. Les consommateurs de luxe attendent de plus en plus une esthétique soignée et une cohérence numérique entre les appareils, ce qui encourage les mises à niveau de cuisine complètes qui harmonisent les finitions, les traitements de poignées et la logique d'interface utilisateur entre les fours, lave-vaisselle et systèmes de réfrigération sur le marché des appareils électroménagers de luxe en Amérique du Nord. Cette association entre design invisible et orchestration intelligente renforce l'argument en faveur de l'adoption des appareils encastrés là où les capacités d'installation et la capacité électrique sont disponibles.

Les cycles de rénovation et de remplacement soutiennent la demande

Les rénovations liées aux transactions, le remplacement d'unités haut de gamme vieillissantes et le désir de suites cohérentes maintiennent une base d'activation stable malgré l'incertitude macroéconomique sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les pressions sur l'accessibilité ont freiné les transactions de montée en gamme en 2025, mais une baisse d'un point de pourcentage du taux hypothécaire peut élargir le bassin de ménages éligibles de plusieurs millions, ce qui soutient une vague ultérieure de projets de rénovation de cuisine. Les nouveaux propriétaires remplacent fréquemment les équipements de base du constructeur tôt dans leur occupation, privilégiant des systèmes prêts pour les panneaux, silencieux et intelligents qui s'adaptent aux concepts de vie ouverts sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les marques haut de gamme qui valident la durabilité et la longue durée de vie renforcent la confiance dans la mise à niveau en présentant la possession comme un investissement sur plusieurs décennies. L'intelligence croissante, l'autodiagnostic et les capacités de service à distance encouragent également les remplacements en réduisant la complexité perçue des installations et de la maintenance complexes sur le marché des appareils électroménagers de luxe en Amérique du Nord. À mesure que les expériences en showroom mettent en avant les écosystèmes intégrés et les finitions soignées, les consommateurs sont motivés à adopter des suites complètes plutôt que des mises à niveau progressives.

Normes d'efficacité énergétique favorisant les modèles technologiquement avancés haut de gamme

Les incitations à l'électrification et la préférence des consommateurs pour une cuisson précise et sans flamme font progresser l'induction du statut d'adopteur précoce vers une considération grand public sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les nouvelles introductions haut de gamme, notamment les cuisinières à induction de qualité professionnelle et les tables de cuisson à induction avec évacuation vers le bas, offrent une réponse rapide et un contrôle fin sans dépendance aux conduites de gaz. Les solutions intégrées au design qui combinent l'induction avec la ventilation de surface soutiennent les cuisines à plan ouvert en préservant les lignes de vue épurées et en éliminant les hottes suspendues. Les récompenses et la reconnaissance du secteur pour les leaders de l'induction signalent une acceptation croissante des consommateurs et une crédibilité de performance au niveau du luxe. Les lacunes infrastructurelles demeurent une contrainte car une grande partie des logements nécessitent des circuits de 240 volts ou des mises à niveau du tableau électrique pour la cuisson à haute puissance, ce qui allonge les délais de projet et augmente les coûts. Même avec ces obstacles, les incitations étatiques et fédérales, les feuilles de route produits solides et le design indiquent une pénétration croissante de l'induction dans les rénovations haut de gamme sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix initiaux élevés par rapport aux alternatives grand public | -0.6% | Larges segments à revenus intermédiaires en Amérique du Nord | Court terme (≤ 2 ans) |

| Ralentissement de la croissance de la rénovation (taux, macroéconomie) qui tempère les mises à niveau | -0.8% | États-Unis et Canada, corrélé à la politique de taux de la Réserve fédérale | Court terme (≤ 2 ans) |

| Goulets d'étranglement liés à l'installation qualifiée et aux mises à niveau électriques (encastré/induction) | -0.5% | National, aigu dans les métropoles à croissance rapide (Austin, Phoenix, Charlotte) | Moyen terme (2-4 ans) |

| Risques de conflits de canaux dans les écosystèmes vente directe aux consommateurs versus revendeurs | -0.3% | États-Unis et Canada, impactant les marques avec des stratégies de vente au détail hybrides | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix initiaux élevés par rapport aux alternatives grand public

Les suites de luxe et les installations intégrées comportent des primes significatives par rapport aux offres masse-premium, ce qui réduit le bassin d'acheteurs éligibles même lorsque l'intérêt aspirationnel est élevé sur le marché des appareils électroménagers de luxe en Amérique du Nord. L'érosion de l'accessibilité aggrave le défi car les ménages à revenus intermédiaires peuvent accéder à une part plus faible des logements mis en vente qu'avant la pandémie, ce qui réduit les budgets discrétionnaires pour les mises à niveau de cuisine électives. Les marques contrent la sensibilité aux prix en mettant l'accent sur la longévité, l'efficacité énergétique et le support de service pour présenter la possession comme un investissement à long terme qui améliore l'usage quotidien et le potentiel de revente. Les promotions et les remises sur des ensembles soigneusement sélectionnés regroupant trois appareils ou plus ciblent les obstacles à la conversion pour les acheteurs haut de gamme qui valorisent la cohérence des finitions et les fonctionnalités connectées au sein du marché des appareils électroménagers de luxe en Amérique du Nord. La parité des fonctionnalités avec les concurrents masse-premium intensifie les compromis entre prix et performance, ce qui pousse les acteurs établis à justifier les primes par l'artisanat patrimonial, l'exécution prête pour les panneaux et les écosystèmes de service prédictif. Ces dynamiques ralentissent collectivement l'adoption parmi les cohortes sensibles aux prix, tandis que les ménages à hauts revenus restent engagés à travers des projets entièrement intégrés axés sur le design sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Ralentissement de la croissance de la rénovation (taux, macroéconomie) qui tempère les mises à niveau

Des coûts d'emprunt plus élevés et un bassin plus restreint de transactions de montée en gamme ont modéré le rythme des rénovations de cuisine en 2025, ce qui pèse sur la demande à court terme d'appareils électroménagers haut de gamme sur le marché des appareils électroménagers de luxe en Amérique du Nord. Néanmoins, le potentiel d'allègement des taux élargit l'éligibilité pour des millions de ménages, ce qui tend à débloquer les stocks de revente et l'activité de rénovation de cuisine qui s'ensuit avec un décalage. Les achats motivés par le remplacement se poursuivent car les événements de défaillance ne suivent pas les cycles macroéconomiques et conduisent souvent à des décisions de suite complète lorsque les propriétaires recherchent une esthétique intégrée et un fonctionnement plus silencieux dans les plans ouverts. Les stratégies de showroom qui mettent l'accent sur des vignettes expérientielles, des bibliothèques de finitions et des démonstrations de cuisine en direct contribuent à maintenir l'intention malgré la prudence autour des dépenses discrétionnaires sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les fabricants qui associent l'intelligence haut de gamme aux récits d'économies d'énergie s'alignent sur les priorités des propriétaires en matière de confort et de coût total de possession pendant les périodes de volatilité des taux. Sur l'horizon de prévision, le glissement de mix vers les plateformes électriques avancées et les suites intégrées devrait réaffirmer la croissance à mesure que les vents contraires sur l'accessibilité s'atténuent sur le marché des appareils électroménagers de luxe en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gros appareils électroménagers dominent la valeur, les lave-vaisselle s'accélèrent

Les réfrigérateurs ont capté 28,06 % de la part du marché des appareils électroménagers de luxe en Amérique du Nord en 2025, tandis que les lave-vaisselle devraient afficher un CAGR de 5,78 % jusqu'en 2031, les consommateurs privilégiant les unités silencieuses et prêtes pour les panneaux dotées de capteurs avancés et de diagnostics à distance. Au sein du marché des appareils électroménagers de luxe en Amérique du Nord, les marques améliorent les gros appareils avec des commandes conversationnelles, une cuisson de précision et un service prédictif qui améliore la commodité quotidienne dans les maisons à plan ouvert. Les lave-vaisselle et fours encastrés haut de gamme avec reconnaissance par caméra et modes guidés réduisent les essais et erreurs, ce qui résonne auprès des ménages actifs qui valorisent la fiabilité et le faible niveau sonore. La cuisson assistée par IA et l'orchestration de l'écosystème entre fours, hottes et cuisinières démontrent comment l'automatisation complète désormais l'artisanat pour justifier les prix haut de gamme. Le leadership en réfrigération reste ancré dans la conservation des aliments, la précision de la température et les zones flexibles, tandis que les applications connectées rationalisent la maintenance et le support. Les petits appareils jouent un rôle de soutien croissant à mesure que les marques introduisent des accessoires au design avant-gardiste, notamment des appareils de comptoir intelligents qui étendent l'expérience au-delà des appareils encastrés.

Les gammes de fours haut de gamme qui intègrent des caméras et des conseils automatisés établissent des attentes de résultats constants, tandis que les tables de cuisson à induction accélèrent le passage du gaz grâce à la rapidité et au contrôle fin sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les plateformes de lavage au niveau haut de gamme mettent en avant le silence, le soin des tissus et l'efficacité énergétique, avec des modèles reconnus pour leur durabilité et leurs performances dans toute l'Amérique du Nord. Les catégories de réfrigération pour boissons et spécialités élargissent les opportunités d'attachement en complétant la réfrigération principale par un stockage et une présentation dédiés. À mesure que les marques superposent intelligence et raffinement des matériaux dans les gros appareils, elles étendent le langage de design et la cohérence de l'interface utilisateur aux catégories adjacentes pour renforcer la cohésion de la suite. Cette vision d'écosystème soutient les mises à niveau de cuisine complètes qui tirent parti de finitions, poignées et commandes numériques cohérentes, un schéma qui renforce le mix et le prix de vente moyen sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Par type d'installation : la pose libre domine, mais l'encastré affiche une croissance supérieure

Les appareils pose libre représentaient 83,61 % du volume 2025, tandis que les unités encastrées et intégrées devraient se développer à un CAGR de 4,88 % jusqu'en 2031, les projets axés sur le design privilégiant les installations à fleur et les finitions coordonnées au sein de la taille du marché des appareils électroménagers de luxe en Amérique du Nord. Les portefeuilles intégrés des marques leaders répondent aux intérieurs minimalistes avec des options prêtes pour les panneaux, une quincaillerie dissimulée et une logique de commande alignée qui créent des expériences de cuisine sans couture. Les innovations à induction qui intègrent la ventilation vers le bas simplifient la planification des agencements centrés sur l'îlot et suppriment les obstructions en hauteur, ce qui correspond aux préférences pour les plans ouverts. Les marques mettent l'accent sur la qualité d'installation et le service certifié pour garantir les performances et la longévité des suites encastrées qui nécessitent des tolérances serrées et une capacité électrique adaptée. À mesure que les offres prêtes pour les panneaux se multiplient pour les réfrigérateurs, lave-vaisselle et fours encastrés, les consommateurs sont plus enclins à adopter des suites complètes qui s'harmonisent avec la menuiserie et les détails de finition sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Les plateformes pose libre conservent leur attrait là où la simplicité de rénovation, la mobilité ou la flexibilité budgétaire est importante, et les fabricants continuent d'améliorer l'ajustement et la finition pour se rapprocher de l'esthétique intégrée. Les solutions hybrides et les profils d'isolation plus minces dans les colonnes haut de gamme réduisent les besoins en espace tout en préservant la capacité, ce qui soutient les voies de mise à niveau pour les rénovations sans refonte complète des armoires. Les showrooms mettent en avant des comparaisons côte à côte des configurations pose libre et intégrées pour aider les acheteurs à comprendre les compromis en matière d'accès au service, de contrôle du bruit et de continuité visuelle. La croissance de l'induction est additive pour les encastrés car les tables de cuisson à fleur avec des fours coordonnés simplifient la planification et améliorent le flux de travail dans les cuisines ouvertes au sein du marché des appareils électroménagers de luxe en Amérique du Nord. Sur la fenêtre de prévision, l'élan des encastrés devrait améliorer le mix tandis que le volume pose libre maintient la pénétration globale dans le parc immobilier nord-américain diversifié.

Par utilisateur final : le résidentiel en tête, le commercial s'accélère avec le pipeline hôtelier

Les applications résidentielles ont capté 70,71 % de la demande en 2025, tandis que le segment commercial devrait progresser à un CAGR de 5,62 % jusqu'en 2031, les projets d'hôtellerie de charme et à usage mixte recherchant des équipements haut de gamme qui améliorent l'expérience des clients au sein de la taille du marché des appareils électroménagers de luxe en Amérique du Nord. Les acheteurs résidentiels valorisent le fonctionnement silencieux, les finitions prêtes pour les panneaux et les fonctionnalités intelligentes qui réduisent les contraintes et améliorent les résultats dans les espaces à plan ouvert. Les acheteurs commerciaux privilégient la maintenabilité, la disponibilité et l'intégration système qui soutient la gestion immobilière et les flux de travail du personnel, ce qui continue d'influencer l'ingénierie haut de gamme dans les gammes destinées aux consommateurs. Le passage continu aux appareils à induction et électriques s'aligne sur les objectifs de décarbonation dans les maisons de luxe et l'hôtellerie, ce qui soutient l'étendue du portefeuille dans tous les formats sur le marché des appareils électroménagers de luxe en Amérique du Nord. À mesure que les nouveaux propriétaires résidentiels remplacent les équipements de base du constructeur par des suites intégrées, ils adoptent souvent des fonctionnalités de performance d'inspiration commerciale telles que des brûleurs à haute puissance, un contrôle précis de la température et des matériaux durables.

Les espaces extérieurs haut de gamme et de divertissement ajoutent des points de contact supplémentaires pour la réfrigération et les appareils spécialisés dans les maisons de luxe et les projets hôteliers, élargissant les opportunités d'attachement. Les programmes hôteliers affichent de plus en plus une narration de marque et une coordination des finitions qui reflètent les showrooms résidentiels haut de gamme, ce qui réduit l'écart expérientiel entre la propriété et le domicile. Les besoins de certification et de conformité restent distincts dans les environnements commerciaux, mais les tendances des consommateurs en matière de silence, de commandes intuitives et de diagnostics connectés continuent d'influencer les spécifications. Les stratégies de vente au détail et de showroom qui présentent des vignettes de suite complète aident les acheteurs résidentiels et commerciaux à envisager des solutions intégrées qui répondent aux objectifs de performance et d'esthétique au sein du marché des appareils électroménagers de luxe en Amérique du Nord. À mesure que les professionnels du design coordonnent des portefeuilles multi-projets, les plateformes haut de gamme standardisées peuvent rationaliser le service dans des empreintes résidentielles et hôtelières mixtes.

Par canal de distribution : le commerce de détail domine, mais la conversion en vente directe aux consommateurs est à la traîne

Le commerce de détail B2C a capté 75,73 % du volume 2025 et devrait croître à un CAGR de 5,08 % jusqu'en 2031, reflétant le rôle central des showrooms multi-marques et des centres d'expérience de marque qui facilitent la spécification, la livraison et l'installation pour des projets complexes sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les fabricants exploitent des espaces d'exposition qui immergent les prospects dans des suites intégrées tout en acheminant les transactions vers des partenaires revendeurs, préservant la vente consultative et le service soigné. Le commerce électronique direct se développe en termes de contenu et d'outils de configuration, mais les besoins logistiques liés aux volumes et à l'installation maintiennent le commerce physique au cœur du parcours d'achat sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Les leaders de catégorie maintiennent la pertinence du commerce de détail en lançant des produits à fort intérêt avec une visibilité en magasin et un marketing coordonné qui éduque les consommateurs sur les fonctionnalités avancées. Les stratégies de distribution hybrides qui équilibrent les points de contact appartenant à la marque avec les écosystèmes de revendeurs agréés soutiennent la santé du canal tout en fournissant des résultats de service cohérents. Sur la fenêtre de prévision, le marché des appareils électroménagers de luxe en Amérique du Nord devrait conserver la primauté du commerce de détail même si les expériences numériques gèrent la découverte, la configuration et l'inscription aux services.

Analyse géographique

Les États-Unis détenaient 76,40 % de la valeur 2025, tandis que le Mexique devrait afficher la croissance la plus rapide avec un CAGR de 5,29 % jusqu'en 2031, les profils de demande régionaux se diversifiant au sein du marché des appareils électroménagers de luxe en Amérique du Nord. Le Canada se situe entre ces trajectoires avec une demande concentrée dans les grandes métropoles, où les acheteurs haut de gamme privilégient les marques européennes et nord-américaines intégrées dans les rénovations axées sur le design. L'élan des États-Unis en 2026 est façonné par les contraintes d'accessibilité et la préparation des infrastructures pour l'électrification, les incitations au niveau des États améliorant l'argument en faveur des mises à niveau électriques dans les cuisines haut de gamme. Les marques déploient des investissements en showroom et en service dans les villes passerelles pour guider les acheteurs dans les décisions d'encastrement et d'induction qui dépendent du design, des performances et de la capacité électrique sur le marché des appareils électroménagers de luxe en Amérique du Nord.

Les États-Unis restent le centre d'innovation pour les appareils dotés d'intelligence artificielle, avec de multiples lancements des meilleures marques présentant des interfaces conversationnelles, une cuisson assistée par caméra et une maintenance prédictive qui correspondent aux attentes des acheteurs haut de gamme. Les remises liées à la loi sur la réduction de l'inflation en Californie, avec des allocations significatives progressant à travers les réservations début 2026, montrent comment la politique peut accélérer les mises à niveau électriques haut de gamme à grande échelle au sein du marché des appareils électroménagers de luxe en Amérique du Nord. Dans le même temps, de nombreux ménages ont besoin de mises à niveau du tableau électrique pour activer l'induction à haute puissance, ce qui entre en compte dans les délais de planification et les budgets de projet. À mesure que la dynamique des taux évolue, l'élargissement de l'éligibilité peut débloquer l'activité de revente et les rénovations qui s'ensuivent, ce qui bénéficie aux marques haut de gamme positionnées avec des suites intégrées et des fonctionnalités intelligentes.

Le rôle du Mexique dans le tableau régional s'accroît avec une surperformance projetée en termes de croissance à partir d'une base de luxe faible, tandis que la pénétration du luxe reste concentrée dans certains marchés urbains et de villégiature sélectionnés sur le marché des appareils électroménagers de luxe en Amérique du Nord. La demande canadienne reflète les préférences des États-Unis à une échelle plus réduite, avec un fort accent sur le design européen intégré dans les métropoles à hauts revenus où les rénovations à plan ouvert restent répandues. Dans les trois marchés, les expériences en showroom, l'installation certifiée et le service après-vente continuent de façonner le choix de marque, en particulier là où des mises à niveau électriques sont nécessaires pour l'induction ou la capacité du tableau. L'interaction entre les incitations, l'accessibilité et les infrastructures guidera le rythme des mises à niveau haut de gamme jusqu'en 2031 au sein du marché des appareils électroménagers de luxe en Amérique du Nord.

Paysage concurrentiel

Le marché des appareils électroménagers de luxe en Amérique du Nord présente des leaders établis et des entrants masse-premium en mouvement rapide, avec une concurrence axée sur la cuisson dotée d'intelligence artificielle, l'intégration prête pour les panneaux et le service prédictif qui réduit les contraintes liées à la possession. BSH Home Appliances fait progresser des stratégies multi-marques couvrant le luxe accessible jusqu'à l'ultra-premium, tout en continuant d'investir dans des showrooms axés sur le design et des expériences produits dans toute l'Amérique du Nord. Le positionnement de Miele sur l'ingénierie et la longévité est soutenu par des investissements pluriannuels et des performances de revenus stables en 2025, ce qui soutient les prix haut de gamme et l'équité de marque. LG et Samsung mettent l'accent sur les interfaces alimentées par des grands modèles de langage et la cuisson assistée par vision qui font des expériences connectées le cœur de la différenciation au sommet du marché[3]Personnel de la salle de presse, « LG Electronics présente l'avenir de la vie domestique de luxe au KBIS 2026 », LG Newsroom Global, lg.com.

Les mouvements stratégiques se concentrent sur trois vecteurs, notamment les plateformes IA/IoT, la personnalisation des finitions et les écosystèmes de service qui anticipent les besoins de maintenance sur le marché des appareils électroménagers de luxe en Amérique du Nord. Les gammes haute puissance de BlueStar et sa large bibliothèque de couleurs renforcent le leadership en matière de personnalisation, ce qui résonne auprès des designers qui adaptent les finitions aux boiseries et aux accents métalliques. Electrolux et AEG mettent en avant la durabilité et les conseils intelligents dans leurs lancements haut de gamme, s'alignant sur les attentes en matière d'efficacité énergétique au niveau du luxe. L'approche multi-marques de GE Appliances ajoute de la profondeur dans les fours intelligents, les lave-vaisselle et les cuisinières à induction, soutenue par une innovation continue des applications et des partenariats de vente au détail qui améliorent la visibilité de la catégorie. Ces mouvements concentrent la différenciation autour des performances, de l'intégration et de l'esthétique qui répondent aux cas d'usage à haute valeur ajoutée sur le marché des appareils électroménagers de luxe en Amérique du Nord.

L'investissement en R&D et la profondeur de la propriété intellectuelle restent essentiels, les principaux fabricants renforçant les avantages du premier entrant grâce aux brevets, au développement de normes et aux plateformes évolutives. La présence aux salons KBIS et IFA offre une vélocité de lancement pour les produits phares dans les domaines de la cuisson, du refroidissement et du nettoyage, tandis que les centres d'expérience dans les principales métropoles offrent des parcours d'achat soignés qui soutiennent des taux d'attachement plus élevés. À mesure que les marques masse-premium réduisent les écarts de fonctionnalités à des prix inférieurs, les acteurs établis défendent leur positionnement grâce à une qualité de matériaux supérieure, une intégration modulaire et un service proactif qui simplifie la possession sur le marché des appareils électroménagers de luxe en Amérique du Nord. L'effet net est un champ concurrentiel où l'équité de marque, l'intelligence système et la qualité d'exécution déterminent les résultats en termes de parts sur la période de prévision.

Leaders du secteur des appareils électroménagers de luxe en Amérique du Nord

Sub-Zero Group

BSH Home Appliances

Miele & Cie.

Monogram (GE Appliances)

JennAir (Whirlpool)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : LG Electronics a dévoilé sa gamme Signature du dixième anniversaire au KBIS 2026, intégrant une IA conversationnelle alimentée par la technologie des grands modèles de langage, Gourmet AI avec des caméras intégrées au four reconnaissant plus de 85 plats, et élargissant le portefeuille à dix catégories de produits réparties en trois collections de design : Seamless, Iconic et Tailored.

- Février 2026 : GE Appliances a lancé un portefeuille complet de 39 modèles de fours encastrés intelligents sous les marques Monogram, GE Profile et CAFÉ, dotés de la technologie CookCam AI, d'écrans tactiles LCD couleur de 7 pouces, d'une intégration de commandes vocales et d'enceintes Bluetooth sur certaines unités.

- Février 2026 : BlueStar a relancé sa gamme Platinum Series de cuisinières à gaz avec des fours nouvellement conçus et des brûleurs propriétaires X-8 dotés d'une forme d'étoile scellée à 8 points, de 152 orifices de contrôle de chaleur de précision, de 25 000 BTU pour la saisie à haute température et d'une capacité de mijotage ultra-basse à 500 BTU.

Périmètre du rapport sur le marché des appareils électroménagers de luxe en Amérique du Nord

Les appareils électroménagers de luxe sont des appareils haut de gamme conçus pour des performances optimales. Ils offrent aux consommateurs une valeur fonctionnelle et esthétique optimale. Ils coûtent plus cher que les appareils ordinaires en raison de leur ingénierie de pointe.

Le marché des appareils électroménagers de luxe en Amérique du Nord peut être segmenté par type de produit, utilisateur final, canal de distribution et géographie. Par type de produit, les segments peuvent être la cuisson et la pâtisserie, le refroidissement, le nettoyage et les autres appareils. Par utilisateur final, les segments peuvent être commercial et résidentiel. Par canal de distribution, les segments peuvent être les magasins multi-marques, les magasins exclusifs, le commerce électronique et les autres canaux de distribution. Par géographie, les segments peuvent être divisés entre les États-Unis et le Canada. Le rapport offre également une analyse complète du contexte du marché des appareils électroménagers de luxe, incluant l'analyse et les prévisions de la taille du marché, des segments de marché, des tendances du secteur et des moteurs de croissance.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris fours combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Machines à café |

| Robots de cuisine | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air chaud | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Encastré / Intégré |

| Pose libre |

| Résidentiel |

| Commercial |

| B2C / Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| Canaux B2B / Projets |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris fours combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Machines à café | |

| Robots de cuisine | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air chaud | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par type d'installation | Encastré / Intégré | |

| Pose libre | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | B2C / Commerce de détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Canaux B2B / Projets | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des appareils électroménagers de luxe en Amérique du Nord en 2026 et ses perspectives de croissance ?

La taille du marché des appareils électroménagers de luxe en Amérique du Nord est de 15,13 milliards USD en 2026 et devrait atteindre 18,89 milliards USD d'ici 2031 à un CAGR de 4,54 %.

Quelle catégorie de produits est en tête et laquelle connaît la croissance la plus rapide dans les appareils électroménagers de luxe ?

Les réfrigérateurs sont en tête avec une part de 28,06 % en 2025, tandis que les lave-vaisselle affichent la croissance la plus rapide avec un CAGR projeté de 5,78 % jusqu'en 2031.

Comment les types d'installation se comparent-ils pour les cuisines haut de gamme en Amérique du Nord ?

Les modèles pose libre représentent 83,61 % du volume 2025, mais les unités encastrées et intégrées devraient croître à un CAGR de 4,88 % jusqu'en 2031, les designs à fleur et prêts pour les panneaux gagnant en faveur.

Quels canaux sont les plus importants pour l'achat d'appareils électroménagers de luxe ?

Le commerce de détail B2C représente 75,73 % des ventes 2025 avec un CAGR projeté de 5,08 % jusqu'en 2031, soutenu par des showrooms et des centres d'expérience qui gèrent la spécification et l'installation complexes.

Comment les incitations affectent-elles l'adoption des appareils électriques et à induction haut de gamme ?

Les remises fédérales et étatiques dans le cadre de la loi sur la réduction de l'inflation réduisent les coûts initiaux pour les ménages éligibles, ce qui soutient une adoption plus rapide de la cuisson à induction et des pompes à chaleur dans les rénovations haut de gamme.

Dernière mise à jour de la page le: