Taille et Part du Marché du Tourisme de Golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.97 Milliards de dollars |

| Taille du Marché (2031) | 27.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Tourisme de Golf par Mordor Intelligence

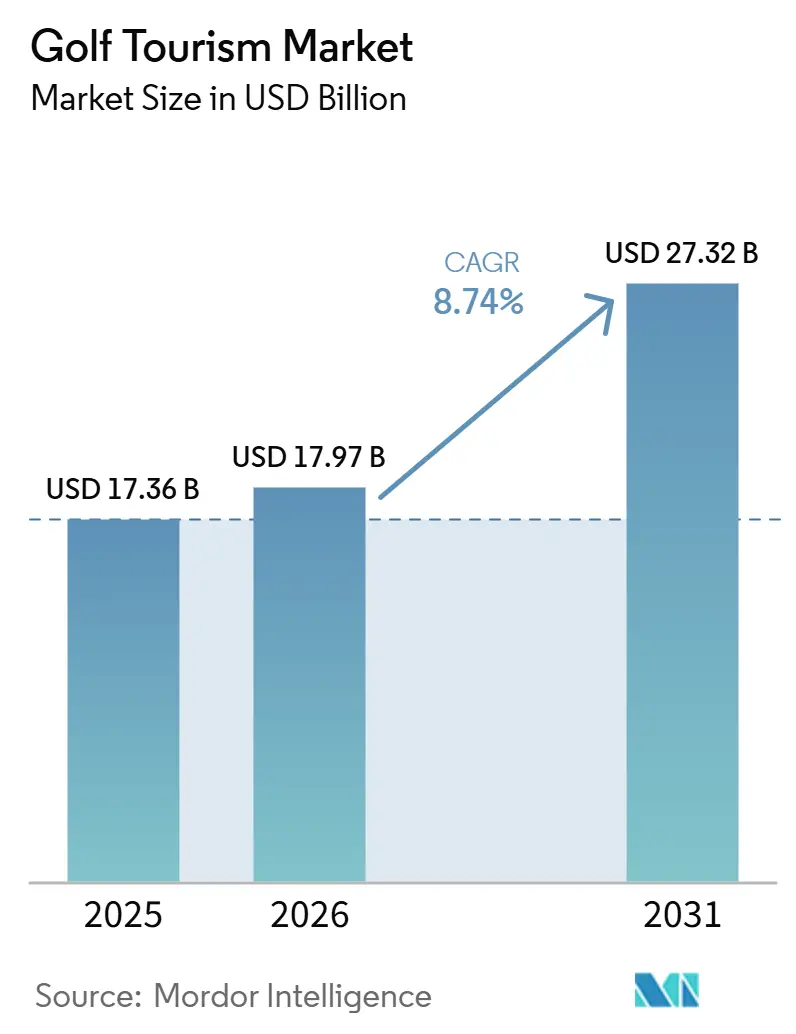

La taille du marché du tourisme de golf devrait passer de 17,36 milliards USD en 2025 et 17,97 milliards USD en 2026 à 27,32 milliards USD d'ici 2031, enregistrant un TCAC de 8,74 % entre 2026 et 2031.

Le marché du tourisme de golf est en expansion car les voyageurs de loisirs à forte dépense s'attendent désormais à ce que les séjours golf incluent des expériences de bien-être, de culture et de loisirs familiaux en station, plutôt que le simple accès aux parcours. La base de demande s'élargit également, car la R&A a signalé que plus de 100 millions d'adultes et de jeunes ont pratiqué le golf sur les marchés affiliés à la R&A en 2024, avec une participation qui continue d'augmenter en 2025[1]RANDA.ORG https://www.randa.org/en/articles/over-100-million-golfers-in-randa-markets-as-global-participation-continues-to-grow. L'Amérique du Nord est restée la plus grande base de revenus régionale en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide jusqu'en 2031, à mesure que de nouvelles destinations convertissent une infrastructure de loisirs plus large en programmes de voyage axés sur le golf. Le marché reste également ouvert aux opérateurs spécialisés, car aucune entreprise ne contrôle une position mondiale significative, bien que des réseaux commerciaux tels que l'IAGTO continuent de renforcer l'efficacité de la distribution et les réservations anticipées dans les destinations. Dans le même temps, l'utilisation de l'eau et la durabilité des parcours se rapprochent du centre des critères de sélection des destinations, notamment après que l'USGA s'est engagée à investir 30 millions USD sur 15 ans pour aider les parcours à réduire leur consommation d'eau de 45 %[2]USGA.ORG https://www.usga.org/content/usga/home-page/articles/2024/09/every-drop-counts.html..

Principaux Enseignements du Rapport

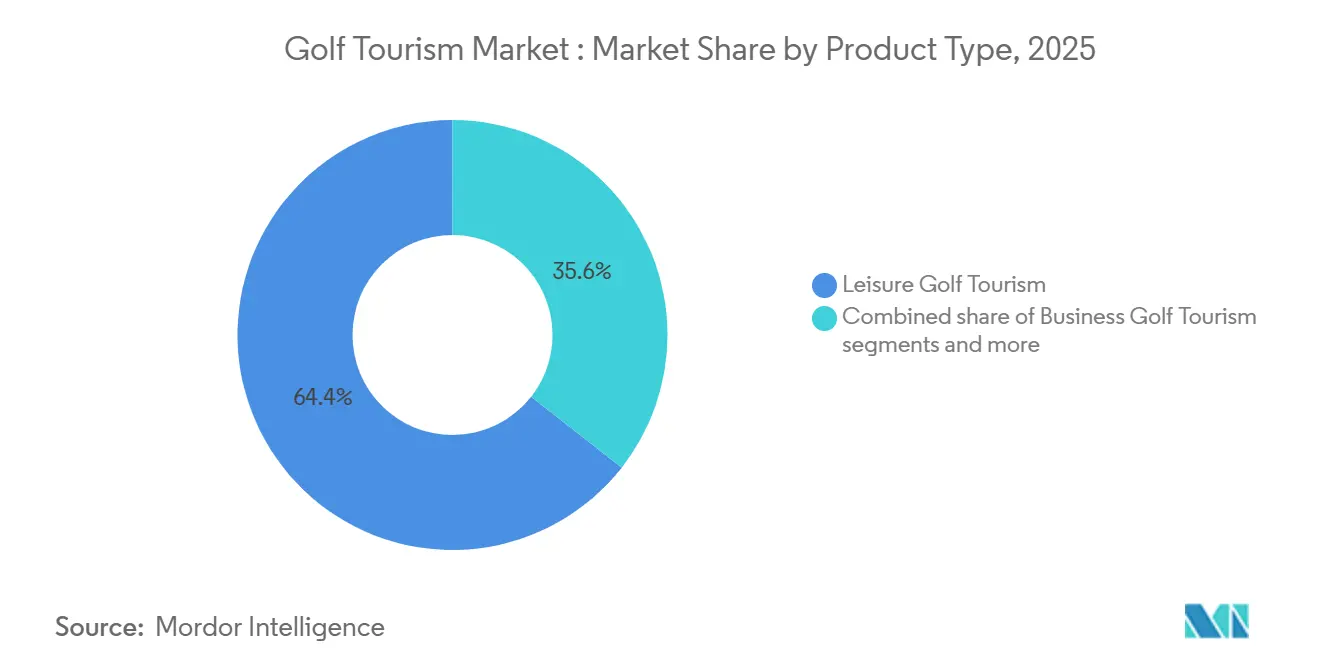

- Par type de tourisme, le tourisme de golf de loisirs représentait 64,4 % de la part du marché mondial du tourisme de golf en 2025, tandis que le tourisme de golf de tournoi devrait croître à un TCAC de 9,6 % jusqu'en 2031.

- Par type de touriste, les voyageurs nationaux représentaient 58,0 % de la part du marché mondial du tourisme de golf en 2025, tandis que les voyageurs internationaux devraient progresser à un TCAC de 8,9 % jusqu'en 2031.

- Par type de service, les circuits professionnels représentaient 54,9 % de la part du marché mondial du tourisme de golf en 2025, tandis que les circuits personnels devraient croître à un TCAC de 9,6 % jusqu'en 2031.

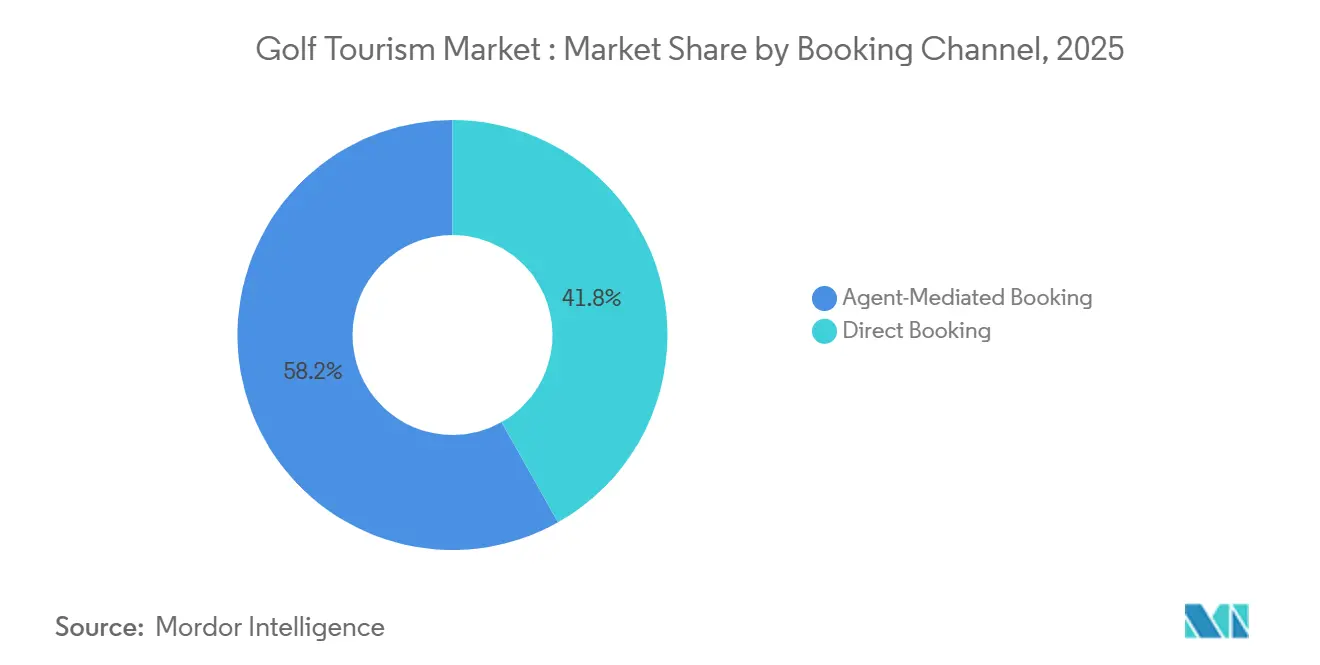

- Par canal de réservation, les réservations directes représentaient 41,8 % de la part du marché mondial du tourisme de golf en 2025 et constituent également le canal à la croissance la plus rapide, avec un TCAC projeté de 9,2 % jusqu'en 2031.

- Par type de destination, le golf en station représentait 52,3 % de la part du marché mondial du tourisme de golf en 2025, tandis que les circuits de golf internationaux devraient croître à un TCAC de 10,1 % jusqu'en 2031.

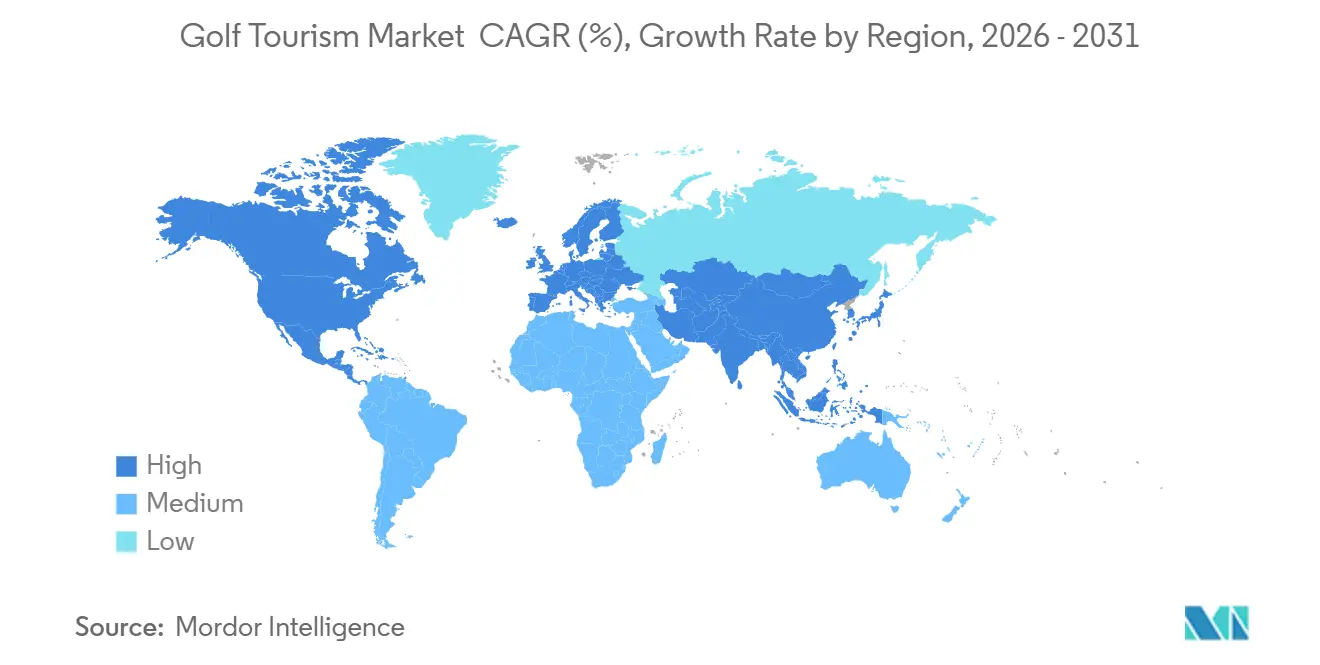

- Par géographie, l'Amérique du Nord détenait 39,9 % de la part du marché mondial du tourisme de golf en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Tourisme de Golf

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des Dépenses en Voyages de Loisirs Expérientiels Haut de Gamme | +2.0% | Mondial, avec une hausse concentrée en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des Stations de Golf et des Infrastructures de Destination Portées par les Tournois | +1.6% | Moyen-Orient, Asie-Pacifique et Afrique du Nord | Long terme (≥ 4 ans) |

| Adoption de la Réservation Numérique et Découverte de Voyages sur Mobile | +0.9% | Mondial, plus fort en Amérique du Nord, au Royaume-Uni, en Corée du Sud et en Australie | Court terme (≤ 2 ans) |

| Hausse de la Participation Amateur au Golf et Convergence Loisirs-Sport | +1.3% | Cœur Asie-Pacifique, avec des retombées vers l'Asie du Sud et du Sud-Est | Moyen terme (2 à 4 ans) |

| Évolution vers des Itinéraires Golf et Plus dans les Destinations à Valeur Émergente | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pipeline Commercial Piloté par l'IAGTO Accélérant les Réservations Anticipées | +0.4% | Mondial, avec des gains précoces en Europe, au Moyen-Orient et en Afrique, et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses en Voyages de Loisirs Expérientiels Haut de Gamme

Le marché du tourisme de golf bénéficie de l'évolution plus large vers des voyages de loisirs haut de gamme combinant activité, confort et séjours prolongés. L'OMT a signalé que les dépenses moyennes des touristes internationaux ont atteint 1 170 USD par voyage en 2024, soit 17 % au-dessus de la moyenne d'avant la pandémie, indiquant que les voyageurs ont continué à privilégier des expériences à plus haute valeur ajoutée[3]UNWTO-AP.ORG https://en.unwto-ap.org/news/worldtourismbarometer_jan2025. Ce schéma est encore plus pertinent dans le voyage de golf, car le voyageur type est déjà prêt à payer pour l'accès, la qualité de service et la commodité horaire. Les stations répondent en associant le golf au bien-être, à la récupération et à la restauration, afin que davantage du budget du voyageur reste au sein de l'établissement. Cela améliore également la fidélisation, car les voyageurs qui bénéficient d'un accès fiable aux départs et d'une expérience fluide sur place sont plus enclins à réserver des séjours similaires.

Expansion des Stations de Golf et des Infrastructures de Destination Portées par les Tournois

Le marché du tourisme de golf bénéficie d'une nouvelle offre issue de programmes de développement de destinations combinant construction de stations et visibilité événementielle. Red Sea Global a inauguré Shura Links en septembre 2025 en tant que premier parcours de golf insulaire d'Arabie Saoudite, reliant le parcours à une destination de station plus large sur l'île de Shura. Les infrastructures de tournoi renforcent la même tendance, LIV Golf ayant déclaré que son événement 2025 au Royaume-Uni a généré 63 millions USD d'impact économique local, et l'Australie-Méridionale ayant confirmé qu'Adélaïde restera l'hôte australien exclusif de la ligue jusqu'en 2031 au moins[4]LIVGOLF.COM https://www.livgolf.com/news/liv-golf-uk-and-global-economic-impact. Ces projets font plus qu'ajouter de l'inventaire, car ils créent également une notoriété de destination qui alimente les réservations de loisirs ultérieures. À terme, les destinations disposant à la fois d'un parc hôtelier haut de gamme et d'une exposition événementielle récurrente sont susceptibles de capter une part plus importante de la demande internationale.

Adoption de la Réservation Numérique et Découverte de Voyages sur Mobile

Le marché du tourisme de golf évolue vers un modèle mixte dans lequel la réservation en autonomie et le soutien d'opérateurs spécialisés coexistent. Les voyageurs réguliers sont plus à l'aise pour rechercher des destinations en ligne et passer directement de la découverte d'un parcours à la sélection d'un forfait lorsque les dates et la disponibilité sont faciles à confirmer. Dans le même temps, les opérateurs spécialisés restent importants car les voyages de golf impliquent encore la coordination des départs, l'accès aux parcours, la planification de l'hébergement et le transport local. Cela rend la commodité numérique plus utile comme outil de découverte en amont que comme substitut complet à la profondeur de service pour tous les types de voyages. Le modèle de réservation qui gagne du terrain combine une navigation en ligne simple avec une exécution spécialisée fiable, à mesure que les itinéraires deviennent plus complexes.

Hausse de la Participation Amateur au Golf et Convergence Loisirs-Sport

Le marché du tourisme de golf dispose d'un pipeline de demande durable, car la base mondiale de joueurs continue de s'élargir. La R&A a signalé que la participation sur ses marchés affiliés a augmenté de près de 3 millions d'une année sur l'autre, confirmant que le golf attire de nouveaux joueurs adultes et juniors plutôt que de recycler le même vivier de voyageurs. Une base de joueurs plus large est importante pour le tourisme, car même une conversion modeste du jeu local vers le voyage crée une demande significative de forfaits au fil du temps. Le passage du practice et de la pratique occasionnelle au jeu sur parcours complet élargit également le public adressable pour les futurs produits de voyage. Cela soutient une base de demande à plus long terme pour les destinations capables d'offrir des expériences de station accessibles, des formats adaptés aux débutants et des forfaits de courte durée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coûts Élevés des Voyages et Pression sur l'Accessibilité des Vols Long-Courriers | -1.6% | Mondial, plus aigu en Amérique du Sud, en Afrique et dans les segments Asie-Pacifique sensibles aux prix | Moyen terme (2 à 4 ans) |

| Examen de l'Utilisation de l'Eau, des Terres et de l'Intensité Chimique sur les Actifs de Golf | -0.9% | Marchés arides, notamment le sud-ouest des États-Unis, le Moyen-Orient, le sud de l'Europe et l'Australie | Long terme (≥ 4 ans) |

| Goulots d'Étranglement des Départs sur les Parcours Emblématiques Limitant l'Inventaire de Forfaits Évolutifs | -0.7% | Amérique du Nord, Écosse et Irlande | Moyen terme (2 à 4 ans) |

| Désintermédiation par Réservation Directe Comprimant les Marges des Voyagistes | -0.5% | Mondial, plus fort en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Voyages et Pression sur l'Accessibilité des Vols Long-Courriers

Le marché du tourisme de golf repose encore sur une structure de tarification haut de gamme, ce qui maintient une partie de la demande future hors de portée dans les régions sources à faibles revenus. L'OMT a identifié les coûts élevés de transport et d'hébergement parmi les principaux défis du tourisme international en 2025, ce qui est particulièrement pertinent pour les voyageurs de golf dont les séjours impliquent déjà des valeurs de forfait supérieures à la moyenne. La pression est moindre en Amérique du Nord et en Europe du Nord, où les golfeurs aisés sont moins sensibles aux prix. Elle est plus restrictive dans les nouveaux marchés sources où la participation augmente plus vite que les budgets de voyage sortants. Cela signifie que les opérateurs qui proposent des itinéraires à plus courte distance et à meilleur rapport qualité-prix seront mieux positionnés que ceux qui s'appuient uniquement sur une tarification axée sur le prestige.

Examen de l'Utilisation de l'Eau, des Terres et de l'Intensité Chimique sur les Actifs de Golf

Le marché du tourisme de golf est confronté à un problème d'offre à long terme, car la conformité environnementale devient un critère d'évaluation des destinations par les régulateurs et les voyageurs. La GCSAA a signalé que les installations de golf américaines ont utilisé 1,63 million d'acres-pieds d'eau en 2024, ce qui maintient l'efficacité hydrique au cœur de la planification opérationnelle dans les régions sous pression. Le programme 15/30/45 de l'USGA montre que le secteur lui-même anticipe un contrôle plus strict et finance des réductions pratiques de la consommation d'eau plutôt que de traiter la question comme un exercice de communication. L'Andalousie offre un modèle plus constructif, l'AECG ayant indiqué que les parcours de golf de la région n'utilisaient que 0,2 % de l'eau d'irrigation agricole conventionnelle et recouraient de plus en plus à l'eau régénérée. Les destinations capables de documenter une gestion efficace de l'eau sont susceptibles de mieux défendre leur attractivité que celles qui ne le peuvent pas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Tourisme : Les Formats de Tournoi Remodèlent la Composition des Revenus

Le tourisme de golf de loisirs représentait 64,4 % des revenus en 2025, ce qui en fait le plus grand segment du marché du tourisme de golf par objet de voyage. Ce leadership reflète la large base de golfeurs de loisirs réguliers, qui génèrent encore la majeure partie du volume de forfaits sur les voyages en station et multi-parcours. Le tourisme de golf d'affaires est resté une catégorie plus modeste mais stable, car il est lié à l'accueil d'entreprises, aux voyages de réseautage et aux voyages d'incentive. Le tourisme de golf de tournoi était plus modeste en 2025, mais il change la direction du marché du tourisme de golf car les calendriers d'événements façonnent désormais la visibilité des destinations et le calendrier des voyages plus directement qu'auparavant.

Le tourisme de golf de tournoi devrait croître à un TCAC de 9,6 % jusqu'en 2031, ce qui en fait le flux de revenus à la croissance la plus rapide du marché du tourisme de golf par type de tourisme. LIV Golf a déclaré que son impact économique mondial a dépassé 1,5 milliard USD, dont 600 millions USD générés en 2025 seul sur 17 sites. La PGA of America a également formalisé le voyage de golf comme un canal commercial plus actif en nommant Premier Golf son partenaire officiel de vacances de golf en janvier 2025. La principale limite n'est pas la demande, car les destinations hôtes ont encore besoin de suffisamment de chambres, de capacité de transport et d'inventaire de départs haut de gamme pour convertir l'intérêt événementiel en séjours prolongés.

Par Type de Touriste : Le Segment International Réduit l'Écart

Les voyageurs nationaux représentaient 58,0 % des revenus en 2025, ce qui en fait le plus grand segment du marché du tourisme de golf par type de touriste. Cette base est soutenue par de solides systèmes de voyage internes dans des pays tels que les États-Unis et par des cultures de golf domestique bien établies sur des marchés tels que le Japon. Le Japon a également enregistré 42,68 millions de visiteurs entrants en 2025, avec une consommation touristique entrante totale atteignant 9,5 billions JPY, soit l'équivalent de 64 milliards USD, montrant à quel point la concurrence pour les dépenses des visiteurs étrangers est devenue intense. Même avec cette concurrence, le marché du tourisme de golf a encore de la marge pour augmenter la part internationale, car les voyageurs de golf dépensent généralement plus de temps et d'argent par voyage que les visiteurs ordinaires.

Les voyageurs internationaux devraient croître à un TCAC de 8,9 % jusqu'en 2031, plus rapidement que le segment national du marché du tourisme de golf. Une meilleure connectivité aérienne et des voyages transfrontaliers plus faciles au sein de l'Asie et du Moyen-Orient élargissent le vivier de golfeurs sortants. Les voyageurs internationaux ont également tendance à séjourner plus longtemps et à dépenser davantage en hébergement, transport, restauration et accès premium aux départs. Par conséquent, les destinations capables de combiner accès aéroportuaire, itinéraires multi-parcours et commodité de station sont susceptibles de réduire l'écart avec les marchés à dominante nationale.

Par Type de Service : Les Circuits Professionnels en Tête, mais la Personnalisation Progresse

Les circuits professionnels détenaient 54,9 % de la part du marché du tourisme de golf en 2025, les maintenant en avance sur les formats personnels dans la prestation de services. De nombreux golfeurs internationaux novices préfèrent encore les voyages en forfait car cela réduit le risque lié aux départs, à l'hébergement, aux transferts locaux et à la coordination sur place. Cette préférence est particulièrement forte pour les voyages long-courriers ou multi-pays, où une seule erreur de réservation peut perturber l'ensemble du séjour. Pour cette raison, le marché du tourisme de golf continue de récompenser les opérateurs capables de garantir l'accès et de fournir un service fiable à l'arrivée.

Les circuits personnels devraient croître à un TCAC de 9,6 % jusqu'en 2031, montrant que le marché du tourisme de golf évolue également vers une construction de voyages plus personnalisée. Le partenariat de la PGA of America avec Premier Golf soutient ce changement, car les recommandations portées par une marque reconnue aident les prestataires de forfaits à rester pertinents tout en offrant des options de planification plus flexibles. Le résultat probable est un format hybride où les voyageurs choisissent parmi des composantes sélectionnées plutôt que parmi des départs rigides. Cette structure permet aux opérateurs de maintenir le contrôle de la qualité tout en offrant aux golfeurs expérimentés une plus grande flexibilité sur les dates, les parcours et la durée du séjour.

Par Canal de Réservation : La Réservation Directe Domine mais Alimente le Débat sur les Marges

La réservation directe représentait 41,8 % des revenus en 2025 et devrait également croître à un TCAC de 9,2 %, lui conférant la position combinée la plus solide du marché du tourisme de golf par canal de réservation. Les voyageurs accordent de plus en plus de valeur à la visibilité immédiate des prix et à la confirmation rapide lorsqu'ils connaissent déjà la destination et l'ensemble de parcours préféré. Cela rend la réservation directe particulièrement efficace pour les voyages répétés et les forfaits de station à courte distance. Même ainsi, le marché du tourisme de golf soutient encore la demande par agent, car de nombreux voyages de golf restent trop complexes pour une planification entièrement autonome.

Les canaux par agent continuent d'avoir de l'importance dans le marché du tourisme de golf pour les itinéraires de groupe, les voyages premium de liste de souhaits et tout voyage où l'inventaire protégé est essentiel. L'IAGTO a indiqué que son réseau mondial comprend 802 voyagistes spécialisés dans 66 pays, responsables de plus de 90 % des forfaits de vacances de golf vendus dans le monde, soulignant l'ampleur du canal spécialisé. Cet écosystème reste précieux car les spécialistes agréés peuvent coordonner la responsabilité, la planification et les relations avec les fournisseurs plus efficacement qu'une simple interface de réservation. La pression sur les marges augmentera pour les intermédiaires qui n'apportent pas de valeur ajoutée claire, mais le canal est peu susceptible de disparaître là où l'accès local et la protection du voyage restent importants.

Par Type de Destination : L'Infrastructure des Stations Domine, les Circuits s'Accélèrent

Le golf en station représentait 52,3 % du marché du tourisme de golf en 2025, reflétant l'attrait persistant des destinations intégrées séjour et jeu. Ces lieux combinent accès aux parcours, hébergement, restauration et bien-être en un seul endroit, réduisant les frictions du voyage et encourageant des séjours plus longs. Les destinations matures aux États-Unis, en Espagne, au Portugal, en Écosse et en Irlande bénéficient encore de ce modèle car elles disposent d'écosystèmes de stations profonds et de réputations établies. Pour cette raison, le marché du tourisme de golf reste ancré dans les destinations de station même si de nouveaux formats gagnent en dynamisme.

Les circuits de golf internationaux devraient se développer à un TCAC de 10,1 % jusqu'en 2031, ce qui en fait le type de destination à la croissance la plus rapide du marché du tourisme de golf. La stratégie d'événements multi-pays de LIV Golf fait partie de ce changement, et l'Australie-Méridionale a indiqué que LIV Golf Adelaide a continué à soutenir la demande hôtelière et les dépenses des visiteurs au sens large en 2026. Les circuits portés par les événements aident les destinations émergentes à gagner en notoriété plus rapidement en plaçant un nouveau lieu dans l'ensemble de considération de voyage presque immédiatement. Les destinations de golf urbain et les forfaits croisière restent plus modestes, mais ils servent des groupes de voyageurs distincts qui valorisent la commodité, la variété ou un itinéraire de loisirs plus large.

Analyse Géographique

L'Amérique du Nord représentait 39,9 % des revenus en 2025, tandis que l'Europe restait le deuxième bloc régional, donnant à ces deux régions la base la plus solide du marché du tourisme de golf, avec une infrastructure profonde et une demande établie. L'Amérique du Nord bénéficie d'une offre dense de parcours, de solides habitudes de voyage intérieur et d'une demande sortante stable des golfeurs américains et canadiens vers l'Écosse, l'Irlande, l'Espagne et les Caraïbes. L'Europe continue de tirer sa force du rôle de l'Espagne en tant que destination passerelle, et l'AECG a indiqué que l'Espagne a accueilli 1,4 million de touristes de golf et généré 15,9 milliards EUR, soit l'équivalent de 17,3 milliards USD, d'impact économique total. L'AECG a également indiqué que la base de golfeurs enregistrés en Espagne dépassait 305 600 à fin 2024, montrant que la base d'alimentation nationale s'élargit parallèlement aux arrivées internationales. Cela maintient le marché du tourisme de golf bien soutenu dans les deux régions, même si les taux de croissance sont désormais plus rapides ailleurs.

L'Asie-Pacifique devrait croître à un TCAC de 9,4 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché du tourisme de golf. La région bénéficie d'un fort tourisme entrant au Japon, d'une demande sortante établie en Corée du Sud et d'une visibilité croissante des destinations en Asie du Sud-Est. Le total entrant du Japon de 42,68 millions de visiteurs en 2025 et les 9,5 billions JPY de consommation touristique ont créé un contexte favorable pour les produits de loisirs axés sur le golf qui se situent en dehors de l'itinéraire culturel standard. L'Australie renforce également son rôle dans le marché du tourisme de golf grâce à une exposition événementielle récurrente, l'Australie-Méridionale ayant confirmé que LIV Golf Adelaide se poursuivra jusqu'en 2031 au moins et déménagera au North Adelaide Golf Course d'ici 2028. L'avantage de la région est qu'elle combine une base de joueurs en croissance avec une infrastructure de loisirs en amélioration, ce qui offre à la demande nationale et transfrontalière davantage de voies pour se convertir en voyage de golf.

L'Amérique du Sud devrait croître à un TCAC de 7,8 % jusqu'en 2031, tandis que le Moyen-Orient et l'Afrique restent l'ensemble d'opportunités émergentes le plus visible du marché du tourisme de golf. L'Arabie Saoudite pousse le développement le plus fort, Red Sea Global ayant inauguré Shura Links en 2025 et GolfNorth, avec Sumou Global Investment, ayant annoncé de nouvelles destinations de golf et de style de vie à Riyad, Djeddah et Al Khobar. En Amérique du Sud, le Brésil a enregistré 9,3 millions de touristes internationaux en 2025, son chiffre le plus élevé jamais atteint, élargissant le marché entrant que les destinations de golf peuvent cibler. Le marché du tourisme de golf dans ces régions part encore d'une base installée plus modeste, mais la direction des investissements en infrastructure et de la croissance des visiteurs est clairement positive.

Paysage Concurrentiel

Le marché du tourisme de golf reste très fragmenté, le premier acteur détenant 3,2 % de la part mondiale et les cinq premiers opérateurs représentant ensemble 8,7 %. Cela laisse la majeure partie du volume entre les mains de spécialistes régionaux qui se font concurrence grâce à l'accès local, à l'expertise des destinations et aux relations de fidélisation plutôt que sur la seule échelle. Dans ce contexte, les marques à focus régional étroit peuvent encore construire des positions durables si elles contrôlent des réseaux de fournisseurs de confiance et une exécution d'itinéraires fiable. Le marché du tourisme de golf favorise donc la profondeur dans des destinations sélectionnées plutôt qu'une couverture mondiale large sans service local solide. Cette structure signifie également que l'avantage concurrentiel provient souvent de la qualité du produit et de l'accès aux parcours plutôt que du seul prix.

Plusieurs mouvements stratégiques montrent comment les entreprises cherchent à renforcer leur rôle dans le marché du tourisme de golf sans s'appuyer uniquement sur l'expansion du volume. Le partenariat de la PGA of America avec Premier Golf en janvier 2025 a renforcé la voie de référencement de Premier Golf vers l'Amérique du Nord. Il a lié les voyages en forfait plus étroitement à une institution industrielle de confiance. Le lancement de Shura Links par Red Sea Global a ajouté un actif phare qui soutient à la fois la notoriété de la destination et la future demande de forfaits portés par les stations dans le marché du tourisme de golf. L'expansion continue de LIV Golf sur les marchés hôtes sert également de catalyseur d'offre concurrentielle, car l'exposition portée par les événements aide les destinations et les vendeurs de voyages à construire une demande de forfaits autour d'un calendrier mondial. Ces mouvements ne suppriment pas la fragmentation, mais ils élèvent l'importance des partenariats de marque, des actifs détenus et de la distribution liée aux événements.

Les réseaux spécialisés restent importants car le marché du tourisme de golf dépend de la coordination entre opérateurs, stations, parcours et fournisseurs de destination. L'IAGTO reste central dans cette structure, avec 802 voyagistes spécialisés dans 66 pays et un rôle dans plus de 90 % des forfaits de vacances de golf vendus dans le monde. Les communications des entreprises montrent également que la réputation spécialisée continue d'avoir de l'importance, Golfasian ayant déclaré avoir servi plus de 192 000 golfeurs sur 25 ans en Asie. Par conséquent, le marché du tourisme de golf est susceptible de rester ouvert et fragmenté même si des réseaux de marques plus solides améliorent progressivement leur position.

Leaders du Secteur du Tourisme de Golf

Golfbreaks

PerryGolf

Premier Golf

Golfasian

Carr Golf

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Fairways of Eden a lancé des séjours de golf sur mesure à Bangkok, Phuket, Pattaya, Hua Hin, Chiang Mai, Koh Samui et d'autres destinations en Thaïlande, remplaçant les formats de forfaits fixes par des architectures de voyage entièrement personnalisables.

- Février 2026 : 360 Golf Holidays a lancé des séjours de golf de luxe en Grèce avec le Costa Navarino Resort, ajoutant quatre parcours de championnat de 18 trous conçus par Bernhard Langer, Robert Trent Jones Jr. et José María Olazábal à son portefeuille 2026-2027.

- Septembre 2025 : Red Sea Global a officiellement inauguré Shura Links, le premier parcours de golf insulaire d'Arabie Saoudite, dans le cadre du projet The Red Sea, géré par Golf Saudi et accessible aux 11 hôtels de villégiature de l'île de Shura.

- Avril 2025 : GolfNorth (Canada) et Sumou Global Investment (Arabie Saoudite) ont annoncé une coentreprise pour développer des communautés de stations de golf de luxe à Riyad, Djeddah et Al Khobar, avec un lancement des travaux en 2025 et des ouvertures progressives à partir de 2027, visant 100 sites de golf domestiques saoudiens au total.

- Mars 2025 : Premier Golf et Magellan Jets ont annoncé un partenariat exclusif associant l'affrètement d'aviation privée à des vacances de golf sur mesure à Pebble Beach, Casa de Campo et d'autres destinations mondiales de premier plan, ciblant les petits groupes ultra-fortunés et les clients d'entreprise.

Périmètre du Rapport sur le Marché Mondial du Tourisme de Golf

| Tourisme de Golf de Loisirs |

| Tourisme de Golf d'Affaires |

| Tourisme de Golf de Tournoi |

| National |

| International |

| Circuits Personnels |

| Circuits Professionnels |

| Réservation Directe |

| Réservation par Agent |

| Golf en Station |

| Destinations de Golf Urbain |

| Circuits de Golf Internationaux |

| Forfaits Croisière Golf |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| APAC | Asie | Inde |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie | ||

| Océanie | Australie | |

| Reste de l'Océanie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Tourisme | Tourisme de Golf de Loisirs | ||

| Tourisme de Golf d'Affaires | |||

| Tourisme de Golf de Tournoi | |||

| Par Type de Touriste | National | ||

| International | |||

| Par Type de Service | Circuits Personnels | ||

| Circuits Professionnels | |||

| Par Canal de Réservation | Réservation Directe | ||

| Réservation par Agent | |||

| Par Type de Destination | Golf en Station | ||

| Destinations de Golf Urbain | |||

| Circuits de Golf Internationaux | |||

| Forfaits Croisière Golf | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Pérou | |||

| Chili | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| BENELUX | |||

| NORDICS | |||

| Reste de l'Europe | |||

| APAC | Asie | Inde | |

| Chine | |||

| Japon | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie | |||

| Océanie | Australie | ||

| Reste de l'Océanie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du tourisme de golf en 2026 ?

Le marché du tourisme de golf est évalué à 18,0 milliards USD en 2026 et devrait atteindre 27,3 milliards USD d'ici 2031, avec un TCAC de 8,7 %.

Quelle région est en tête de la demande de voyages de golf ?

L'Amérique du Nord était en tête en 2025 avec une part de revenus de 39,9 %, soutenue par une infrastructure de parcours dense et une forte demande de voyage nationale et sortante.

Quelle région connaît la croissance la plus rapide pour les voyages liés au golf ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,4 % jusqu'en 2031, soutenue par une infrastructure de loisirs en expansion et un fort élan entrant.

Quel est le plus grand format de voyage dans ce secteur ?

Le tourisme de golf de loisirs est le plus grand type de tourisme, représentant 64,4 % des revenus en 2025, car les voyageurs récréatifs réguliers génèrent encore la majeure partie de la demande de forfaits.

Pourquoi les séjours en station restent-ils dominants ?

Le golf en station représentait 52,3 % des revenus en 2025, car les golfeurs continuent de préférer les forfaits intégrés séjour et jeu combinant hébergement, restauration et bien-être.

Quel est le plus grand défi à long terme pour les destinations de golf ?

L'examen environnemental est l'une des plus grandes contraintes à long terme, notamment en ce qui concerne l'utilisation de l'eau, l'utilisation des terres et la conformité dans les régions arides.

Dernière mise à jour de la page le: