Taille et Part du Marché Mondial du Tourisme d'Aventure

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

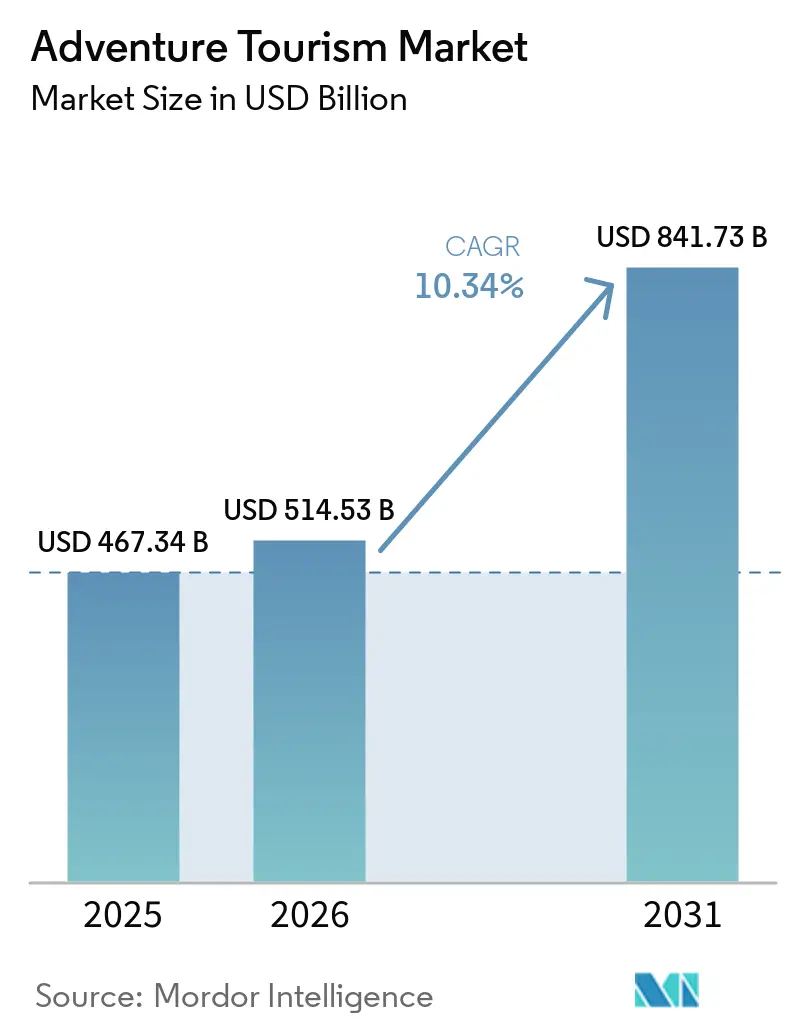

| Taille du Marché (2026) | 514.53 Milliards de dollars |

| Taille du Marché (2031) | 841.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial du Tourisme d'Aventure par Mordor Intelligence

La taille du marché mondial du tourisme d'aventure s'élevait à 514,53 milliards USD en 2026, en hausse par rapport à 467,34 milliards USD, et devrait atteindre 841,73 milliards USD d'ici 2031, avec un TCAC de 10,34 %. Le contexte de reprise reste favorable, les arrivées de touristes internationaux ayant atteint 1,52 milliard en 2025, en hausse de 4 % par rapport à 2024, ce qui confirme que la demande de voyages transfrontaliers s'était largement normalisée au début de 2026. L'ATTA a également estimé l'opportunité sortante plus large orientée vers l'aventure à 1,16 billion USD en 2024, indiquant qu'une grande part de la demande d'aventure transite encore par les canaux du tourisme général plutôt que uniquement par des opérateurs spécialisés. Cet écart soutient les investissements actuels dans la distribution directe, les itinéraires sur mesure et la vente numérique intégrée sur le marché du tourisme d'aventure, les opérateurs cherchant à capter une plus grande part des dépenses de voyage précédemment fragmentées entre les intermédiaires. La conception des produits évolue également vers des itinéraires à moindre impact et davantage axés sur l'expérience, combinant activités de plein air, gastronomie, culture et bien-être, élargissant ainsi la base de clientèle adressable sur le marché du tourisme d'aventure. Les coûts de sécurité, les perturbations climatiques et le risque politique continuent de façonner l'environnement opérationnel. Pourtant, la plupart des opérateurs ont abordé 2026 en anticipant une rentabilité accrue, ce qui suggère que le marché du tourisme d'aventure passe d'une simple reprise en volume à une expansion des marges plus disciplinée.

Principaux Enseignements du Rapport

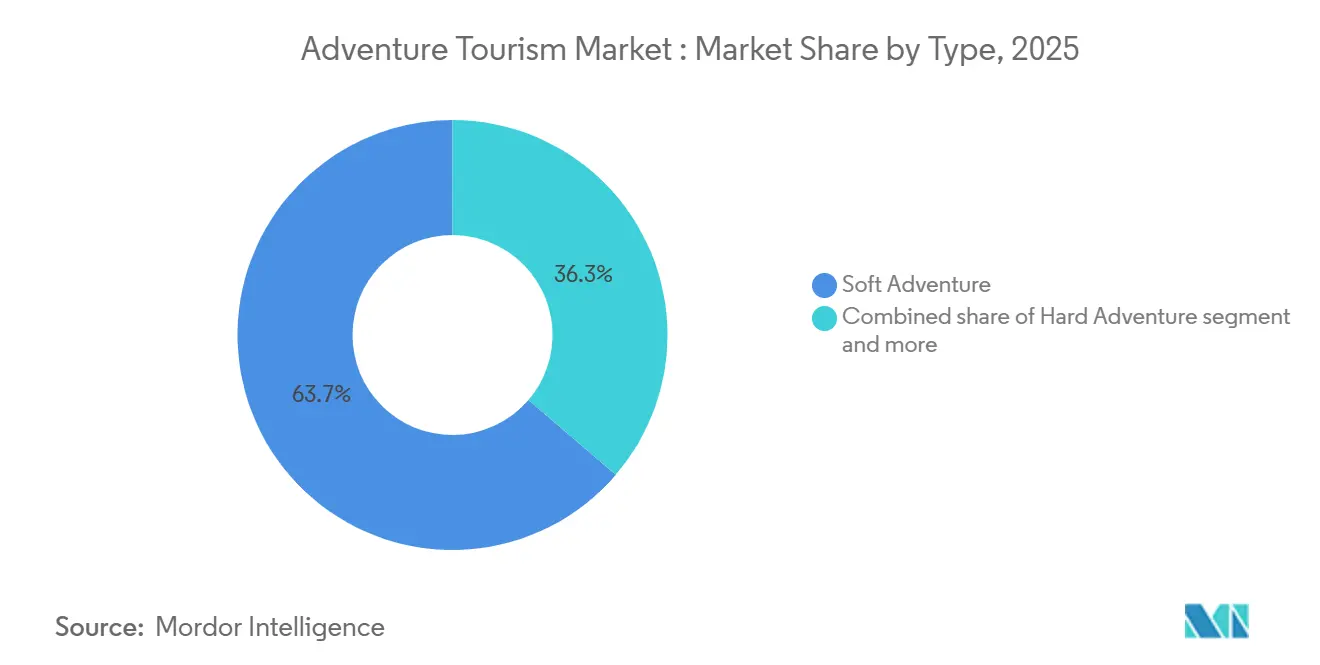

- Par type, l'aventure douce détenait 63,7 % de la part du marché du tourisme d'aventure en 2025, tandis que l'aventure extrême devrait se développer à un TCAC de 10,9 % jusqu'en 2031.

- Par activité, les activités terrestres représentaient 48,9 % du marché du tourisme d'aventure en 2025, tandis que les activités aériennes devraient croître à un TCAC de 11,2 % jusqu'en 2031.

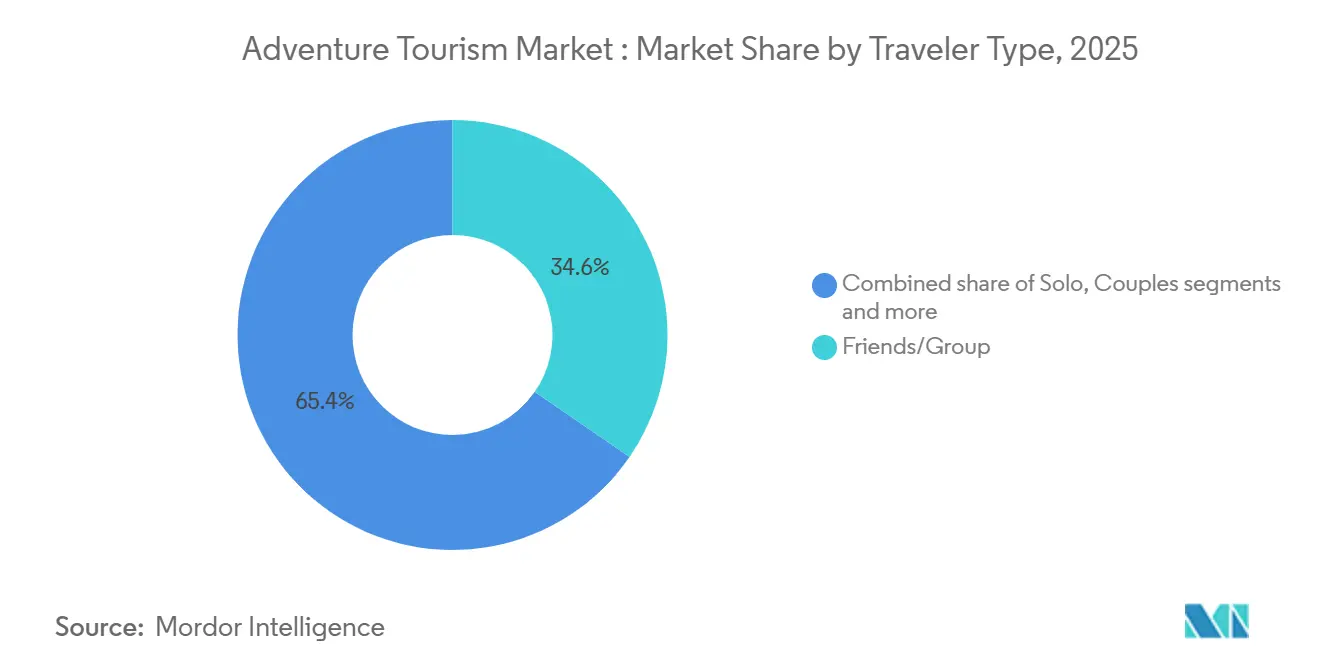

- Par type de voyageur, les voyages entre amis ou en groupe détenaient 34,6 % du marché du tourisme d'aventure en 2025, tandis que le voyage solo devrait enregistrer le TCAC le plus élevé à 11,9 % jusqu'en 2031.

- Par mode de réservation, les réservations via les places de marché ou les OTA dominaient le marché du tourisme d'aventure avec 44,8 % en 2025, tandis que les réservations directes devraient croître à un TCAC de 11,6 % jusqu'en 2031.

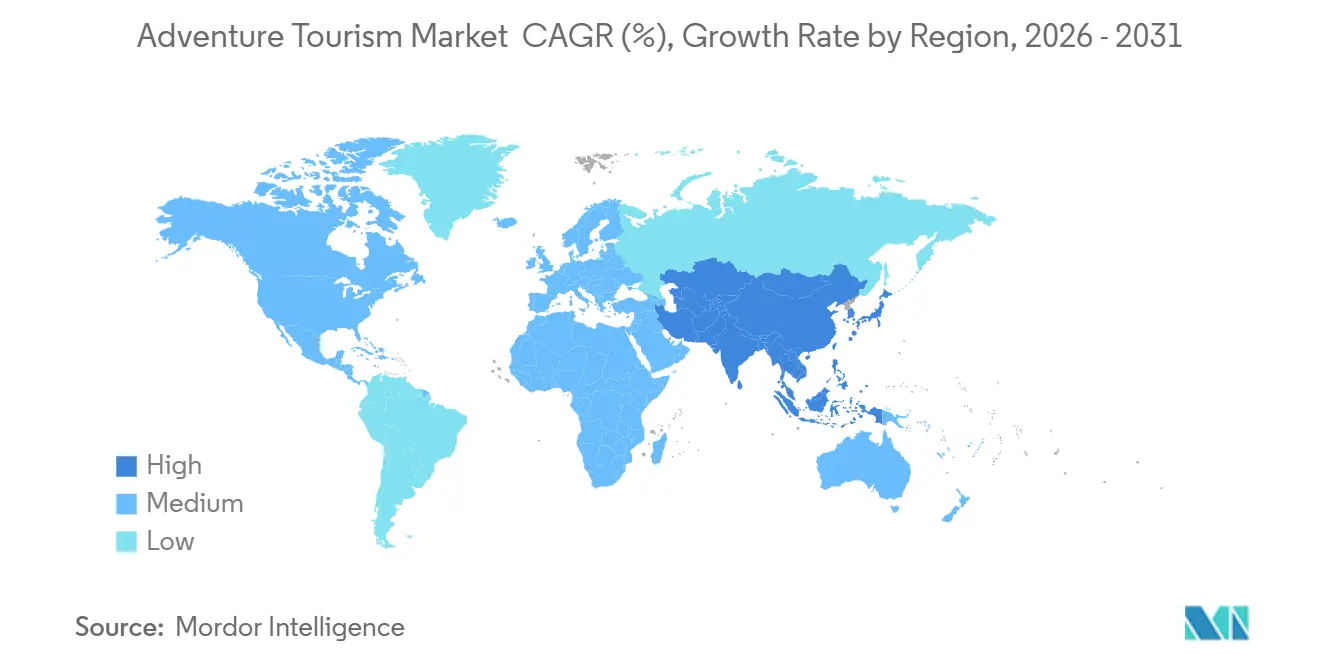

- Par géographie, l'Europe dominait le marché du tourisme d'aventure avec 31,9 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 10,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Tourisme d'Aventure

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Préférence Croissante pour les Vacances Axées sur l'Aventure et l'Expérience | +2.5% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité Croissante des Voyages en Solo, de la Génération Z et des Millennials | +1.8% | Mondial, avec des gains précoces en Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Développement des Infrastructures d'Aventure dans les Destinations Émergentes | +1.5% | Asie-Pacifique, MEA, Amérique du Sud, secondaire en Amérique du Nord | Long terme (≥ 4 ans) |

| Influence Croissante des Réseaux Sociaux sur les Tendances de Voyage en Plein Air et Extrême | +1.2% | Mondial, concentré dans les marchés à forte pénétration numérique | Court terme (≤ 2 ans) |

| Croissance de l'Écotourisme et des Activités d'Exploration en Nature | +1.0% | Europe, Afrique, Amérique du Sud, Océanie | Long terme (≥ 4 ans) |

| Croissance Rapide des Plateformes de Réservation Numérique et de la Planification de Voyage Personnalisée | +1.3% | Mondial, avec des gains précoces en Inde, en Asie du Sud-Est et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Vacances Axées sur l'Aventure et l'Expérience

Le voyage axé sur l'expérience continue de remplacer les loisirs passifs comme modèle de demande central sur le marché du tourisme d'aventure. Les recherches auprès des consommateurs de l'ATTA ont révélé que 67 % des voyageurs internationaux étaient ouverts à l'aventure, ce qui montre que la demande s'étend désormais bien au-delà des randonneurs traditionnels ou des voyageurs de sports extrêmes. L'ATTA a également signalé des dépenses moyennes de 3 000 USD par voyage d'aventure et de 265 USD par personne par nuit, confirmant que les voyageurs sont prêts à dépenser de manière significative pour des expériences guidées et sur mesure. Les mêmes travaux auprès des opérateurs ont révélé que 75 % des revenus des voyages sont directement injectés dans les économies locales, ce qui explique pourquoi les autorités de destination soutiennent de plus en plus l'accès aux sentiers, les services aux visiteurs et le développement du tourisme lié à la nature. La randonnée, le trekking et la marche sont restés les principales activités à l'échelle mondiale. Pourtant, les expériences culinaires ont pris la deuxième place, montrant que le marché du tourisme d'aventure s'élargit vers des itinéraires mixtes plutôt que de rester limité aux défis physiques purs. Ce schéma favorise les opérateurs qui combinent activités de plein air avec gastronomie locale, culture et narration ancrée dans les lieux, car ces produits s'alignent mieux avec une plus grande part des intentions des clients sur le marché du tourisme d'aventure.

Popularité Croissante des Voyages en Solo, de la Génération Z et des Millennials

Le voyage solo est le segment de voyageurs à la croissance la plus rapide sur le marché du tourisme d'aventure, avec un TCAC de 11,9 % prévu jusqu'en 2031. Le schéma de croissance est étroitement lié aux jeunes voyageurs, en particulier la génération Z et les millennials, qui continuent de préférer des formats de voyage flexibles, sociaux et riches en expériences. Une étude évaluée par des pairs dans Sustainability a révélé que les voyageurs de la génération Z privilégiaient systématiquement les activités de plein air et d'aventure, notamment la randonnée, la tyrolienne et les sports extrêmes, tout en accordant une grande importance aux expériences culturelles et aux interactions sociales[1]MDPI.COM https://www.mdpi.com/2071-1050/17/14/6601. Ce mélange soutient la structure actuelle du marché du tourisme d'aventure, car de nombreux jeunes voyageurs ne séparent pas l'activité, l'identité et l'expérience sociale de la manière dont les anciens modèles de voyage le supposaient souvent. Cela explique également pourquoi le voyage solo peut croître rapidement, même si les voyages entre amis et en groupe détiennent toujours la plus grande part de cohorte, car de nombreux clients solo choisissent des départs en groupe structurés plutôt que des itinéraires entièrement indépendants. Les opérateurs qui conçoivent des produits en petits groupes avec une forte conception communautaire, offrent un soutien guidé et proposent une immersion locale sont donc mieux alignés avec le segment de demande le plus fort sur le marché du tourisme d'aventure.

Développement des Infrastructures d'Aventure dans les Destinations Émergentes

Le marché du tourisme d'aventure est également soutenu par des investissements en infrastructures dans des destinations qui étaient auparavant difficiles à commercialiser à grande échelle. Le cadre Vision 2030 de l'Arabie Saoudite traite le tourisme d'aventure comme un domaine prioritaire et le relie à l'accès aux destinations, à la conservation, à la qualité de l'expérience et à l'investissement privé[2]VISION2030.AI https://vision2030.ai/sectors/tourism/adventure-tourism/. Le même cadre met en avant le nouvel accès aérien, le développement de produits en montagne et dans le désert, ainsi que les actifs marins protégés, qui ensemble élargissent la base d'activités disponibles pour les opérateurs. Cela est important car le principal obstacle dans de nombreuses destinations émergentes n'est pas l'attrait naturel brut, mais le manque de routes de dernier kilomètre, de services d'intervention d'urgence, de couverture des communications, de guides formés et de services aux visiteurs standardisés. Une fois ces éléments mis en place, les destinations peuvent soutenir des départs plus fiables, des itinéraires à plus haute valeur ajoutée et un meilleur profil de sécurité, ce qui améliore la viabilité commerciale sur le marché du tourisme d'aventure. L'avantage à long terme est que l'investissement en infrastructures n'ajoute pas seulement de la capacité, mais ouvre également de nouvelles combinaisons d'itinéraires et des destinations secondaires, réduisant la pression sur les corridors déjà encombrés.

Influence Croissante des Réseaux Sociaux sur les Tendances de Voyage en Plein Air et Extrême

Les réseaux sociaux agissent désormais comme un moteur central de la demande sur le marché du tourisme d'aventure plutôt que comme un simple outil promotionnel. Les données de conférences sectorielles du début 2026 ont montré que 38 % des opérateurs citaient les voyages à vélo et en vélo électrique comme étant en croissance, contre 19 % en 2025, ce qui souligne la rapidité avec laquelle les formats visuels peuvent modifier l'attention des voyageurs[3]Frein (~) % d'Impact sur les Prévisions de TCAC Pertinence Géographique Horizon Temporel Charge de sécurité, de responsabilité et d'assurance dans les activités à haut risque -1,8% Mondial, plus aigu sur les marchés d'activités en haute altitude et aquatiques Moyen terme (2–4 ans) Perturbations climatiques et saisonnières des destinations d'aventure -0,9% Europe alpine, Asie-Pacifique en haute altitude, MEA côtier et Océanie Long terme (≥ 4 ans) Dépendance saisonnière et volatilité de la demande liée à la météo -1,4% Régions montagneuses en Asie-Pacifique et en Europe ; régions côtières à l'échelle mondiale Long terme (≥ 4 ans) Risques élevés pour la sécurité et préoccupations liées aux accidents dans les activités extrêmes -0,7% Mondial, concentré dans les segments aériens, en haute altitude et en eaux vives Moyen terme (2–4 ans) . L'ATTA a également constaté que le bouche-à-oreille et les réseaux sociaux étaient les canaux marketing les plus efficaces pour les opérateurs, et que ces canaux restaient au cœur de budgets marketing stables et en croissance en 2026. L'effet est positif pour la découverte, mais il est inégalement réparti : les destinations très visibles absorbent une demande disproportionnée, tandis que les régions moins connues restent sous-représentées. Cette concentration crée une pression opérationnelle dans les destinations célèbres et peut réduire la carte perçue des produits du marché du tourisme d'aventure, même si la diversité de l'offre croît en arrière-plan. Les opérateurs qui investissent dans du contenu original sur les destinations et dans la narration précoce des itinéraires sont mieux positionnés pour orienter la demande vers des itinéraires moins concurrentiels avant que la pression sur les prix ne s'accumule.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Charge de sécurité, de responsabilité et d'assurance dans les activités à haut risque | -1.8% | Mondial, plus aigu sur les marchés d'activités en haute altitude et aquatiques | Moyen terme (2–4 ans) |

| Perturbations climatiques et saisonnières des destinations d'aventure | -0.9% | Europe alpine, Asie-Pacifique en haute altitude, MEA côtier et Océanie | Long terme (≥ 4 ans) |

| Dépendance saisonnière et volatilité de la demande liée à la météo | -1.4% | Régions montagneuses en Asie-Pacifique et en Europe ; régions côtières à l'échelle mondiale | Long terme (≥ 4 ans) |

| Risques élevés pour la sécurité et préoccupations liées aux accidents dans les activités extrêmes | -0.7% | Mondial, concentré dans les segments aériens, en haute altitude et en eaux vives | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Charge de Sécurité, de Responsabilité et d'Assurance dans les Activités à Haut Risque

La sécurité reste l'une des contraintes opérationnelles les plus claires sur le marché du tourisme d'aventure, en particulier dans les catégories en haute altitude, aériennes et aquatiques. L'American Alpine Club a enregistré 49 décès lors d'escalades et 174 blessures aux États-Unis en 2024, pour un total de 190 accidents, indiquant que la participation croissante à l'escalade continue de créer une lourde charge de gestion des incidents, même si les pratiques de gestion des risques s'améliorent. L'United States Parachute Association a signalé 9 décès lors de sauts en parachute sur 3,88 millions de sauts en 2024, donnant un indice de mortalité de 0,23 pour 100 000 sauts, soulignant à quel point les assureurs et les opérateurs suivent de près même les événements à faible fréquence mais à haute gravité[4]PARACHUTIST.COM https://parachutist.com/a-milestone-in-safetythe-2024-fatality-summary. Le problème pour le marché du tourisme d'aventure ne se limite pas aux décès ; une participation plus large augmente également le nombre de sauvetages, de réclamations, de besoins en formation, de contrôles de conformité et de normes d'équipement que les opérateurs doivent financer. Les petits opérateurs sont plus fortement exposés lorsque les produits d'assurance sont insuffisants ou incohérents, en particulier dans les destinations émergentes où les infrastructures se développent plus vite que la couverture formelle des risques. Les marchés qui adoptent des cadres de certification et d'exploitation plus solides peuvent faire face à des coûts de conformité initiaux plus élevés, mais ils sont mieux positionnés pour réduire l'exposition à long terme à la responsabilité et établir une confiance plus durable.

Dépendance Saisonnière et Volatilité de la Demande Liée à la Météo

La volatilité météorologique reste un frein structurel pour le marché du tourisme d'aventure car elle modifie la fenêtre d'exploitation des actifs naturels plutôt que de simplement déplacer la demande d'un mois à l'autre. La Commission Européenne du Tourisme a indiqué que les événements liés au climat et les tensions géopolitiques constituaient des risques majeurs pour les perspectives touristiques de 2026, même si l'Europe a enregistré une hausse de 5,6 % des arrivées internationales en début d'année. Dans les destinations liées au ski, le soutien aux événements en 2026 a contribué à attirer l'attention et les réservations, mais des conditions d'enneigement mitigées ont limité la régularité avec laquelle cette demande peut être convertie en volume d'activité. Les corridors de trekking en haute altitude font également face à des fenêtres d'exploitation plus courtes et moins prévisibles lorsque les régimes de précipitations et de températures changent, réduisant le nombre de départs fiables que les opérateurs peuvent programmer dans une saison. L'enquête 2026 de l'ATTA auprès des opérateurs a montré que l'instabilité politique et la hausse des frais généraux étaient les principales préoccupations des opérateurs anticipant des performances plus faibles, et les perturbations climatiques s'inscrivent dans cette pression sur les coûts car la refonte des itinéraires et le changement de destination sont tous deux coûteux. En conséquence, le marché du tourisme d'aventure récompense progressivement les opérateurs capables de répartir leur inventaire sur plusieurs zones climatiques et types d'activités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Aventure Douce Dominante, l'Aventure Extrême Gagnant un Élan Structurel

L'aventure douce détenait 63,7 % de la part du marché du tourisme d'aventure en 2025, tandis que l'aventure extrême devrait croître à un TCAC de 10,9 % jusqu'en 2031. L'aventure douce reste la catégorie la plus importante car elle couvre une large base d'expériences à risque faible à modéré telles que le trekking, le camping, les safaris animaliers et le cyclisme guidé. Cette largeur donne au marché du tourisme d'aventure un entonnoir d'entrée plus large, car de nombreux voyageurs novices ou occasionnels sont prêts à essayer des activités en nature et guidées sans s'engager dans des produits à haut risque. Les résultats 2026 de l'ATTA auprès des opérateurs ont également mis en évidence un intérêt accru pour les itinéraires dirigés par des experts et à moindre impact, avec des voyages personnalisés et des voyages axés sur les femmes montrant un élan clair dans le segment doux. La catégorie « autres » devient également plus significative, car l'immersion culturelle, l'exploration culinaire et les voyages liés au bien-être sont de plus en plus vendus en parallèle des activités physiques plutôt que comme des produits séparés.

L'aventure extrême croît plus vite à mesure que les barrières pour les consommateurs s'assouplissent progressivement grâce à un meilleur équipement, des normes de guidage plus solides et une meilleure connaissance des expériences structurées à haute compétence. Cette partie du marché du tourisme d'aventure bénéficie également d'un positionnement premium, car les clients dans ces catégories acceptent souvent des prix plus élevés lorsque la sécurité, l'exclusivité et la qualité du guidage sont claires. Les opérateurs dans le segment extrême mettent davantage l'accent sur la certification, l'exécution en petits groupes et le personnel spécialisé, élevant le seuil de qualité pour la participation. La discussion sur les prix de l'ATTA a également suggéré que les baisses de prix médianes étaient plus prononcées dans les produits doux de masse en 2025, tandis que les formats premium et plus extrêmes étaient plus résilients, soutenant l'idée que l'offre différenciée protège les marges à l'extrémité supérieure du marché du tourisme d'aventure.

Par Activité : Les Activités Terrestres Ancrent la Demande, les Activités Aériennes se Développent le Plus Vite

Les activités terrestres représentaient 48,9 % du marché du tourisme d'aventure en 2025, tandis que les activités aériennes devraient croître à un TCAC de 11,2 % jusqu'en 2031. Les activités terrestres se trouvent au cœur du marché du tourisme d'aventure car elles comprennent les produits les plus évolutifs et les plus adaptables à l'échelle mondiale, notamment le trekking, la randonnée, la marche, le cyclisme et les itinéraires guidés associés. L'ATTA a identifié la randonnée, le trekking et la marche comme les principales activités mondiales, renforçant à quel point les formats terrestres façonnent à la fois la participation des primo-participants et la demande de voyages répétés. La catégorie bénéficie également d'une large gamme de prix, ce qui aide les opérateurs à servir les clients d'entrée de gamme et les groupes privés premium au sein de la même famille d'activités générale. La croissance du cyclisme et du vélo de montagne renforce cette force, car elle donne aux opérateurs un moyen de renouveler les itinéraires sans s'éloigner de la base terrestre du marché du tourisme d'aventure.

Les produits aériens se développent plus vite car le parapente, le saut en parachute et les vols en montgolfière offrent un fort attrait visuel et une grande unicité perçue, en particulier dans les destinations qui développent des portefeuilles d'expériences premium. Les données sectorielles montrant la hausse de la visibilité du cyclisme illustrent également le point plus large selon lequel les activités très visuelles peuvent gagner en popularité rapidement lorsque le contenu se diffuse bien sur les canaux numériques. Les activités aquatiques jouent toujours un rôle important sur le marché du tourisme d'aventure à travers le rafting, le kayak, la plongée et le surf, mais elles sont plus directement influencées par les réglementations marines, les conditions météorologiques et les exigences de sécurité spécifiques aux sites. Les cadres de conformité tels que les normes de sécurité pour l'aventure et les règles relatives aux zones protégées déterminent de plus en plus la quantité d'inventaire que les opérateurs peuvent vendre dans des environnements marins et fluviaux sensibles. Le résultat est une structure d'activité en trois parties dans laquelle les produits terrestres fournissent l'échelle, les produits aériens fournissent la croissance et l'attrait premium, et les produits aquatiques fournissent une valeur de destination distincte mais font face à des contraintes opérationnelles plus strictes.

Par Type de Voyageur : Le Voyage en Groupe Domine, le Voyage Solo s'Accélère Plus Vite

Le voyage entre amis et en groupe détenait une part de 34,6 % du marché du tourisme d'aventure en 2025, tandis que le voyage solo devrait croître à un TCAC de 11,9 % jusqu'en 2031. La demande de groupe reste forte car la planification partagée, les coûts partagés et le confort social intégré comptent toujours dans les voyages guidés et de plein air sur plusieurs jours. Ce schéma a soutenu le secteur du tourisme d'aventure pendant des années, en particulier dans les destinations où la logistique est complexe et où la connaissance des guides locaux est centrale à l'expérience. Dans le même temps, le voyage solo se développe rapidement car les jeunes voyageurs sont de plus en plus à l'aise pour réserver seuls puis rejoindre des départs structurés qui offrent une connexion sociale une fois le voyage commencé. Le mix actuel de voyageurs ne montre donc pas un simple glissement des groupes ; il montre plutôt un glissement vers des formats de groupe conçus pour paraître plus flexibles, indépendants et axés sur l'identité.

L'étude évaluée par des pairs sur la génération Z dans Sustainability soutient cette lecture, car elle a trouvé un fort intérêt pour les activités de plein air, les expériences culturelles et l'immersion sociale plutôt que pour le voyage solo. Les voyageurs en couple et en famille restent des parts plus petites du marché du tourisme d'aventure. Pourtant, ce sont souvent des catégories à dépenses plus élevées car elles nécessitent plus de personnalisation, une planification de sécurité plus solide et un rythme plus flexible. Le secteur du tourisme d'aventure évolue donc vers une conception de produits plus segmentée, et non moins, car l'identité du voyageur façonne désormais la structure des itinéraires plus clairement que dans les anciens modèles de forfaits. Les opérateurs qui créent des lignes dédiées aux groupes solo, des départs axés sur les femmes et des options d'aventure familiale premium sont mieux positionnés pour convertir la demande sans forcer différents types de voyageurs dans la même logique de produit.

Par Mode de Réservation : La Portée des OTA Reste Large, la Réservation Directe Gagne en Importance Stratégique

Les réservations via les places de marché ou les OTA détenaient une part de 44,8 % en 2025, tandis que les réservations directes devraient croître à un TCAC de 11,6 % jusqu'en 2031. Les OTA restent importantes sur le marché du tourisme d'aventure car elles agrègent la demande de recherche, simplifient la découverte et étendent la visibilité pour les opérateurs qui auraient du mal à atteindre des audiences internationales par leurs propres moyens. Cette échelle est particulièrement utile pour les marques plus petites qui ont besoin d'une portée immédiate sur plusieurs marchés sources. Même ainsi, la poussée stratégique la plus forte sur le marché du tourisme d'aventure se dirige désormais vers l'acquisition directe de clients via des sites web propriétaires, des programmes de fidélisation et une meilleure commercialisation numérique. Les opérateurs souhaitent une plus grande part de la demande directe car cela améliore le contrôle des marges, renforce la propriété des données et réduit l'exposition aux évolutions de l'économie des plateformes.

Ce changement ne signifie pas que les OTA deviennent non pertinentes, car elles jouent toujours un rôle majeur dans la notoriété et la conversion pour de nombreux voyageurs en haut de l'entonnoir. Cela signifie que la stratégie de canal dans le secteur du tourisme d'aventure devient plus équilibrée, les entreprises utilisant les places de marché pour la portée et leurs propres actifs numériques pour la fidélisation et les achats répétés. Les agents de voyage continuent également d'avoir de l'importance, en particulier pour les itinéraires à plus haute valeur ajoutée, où la planification personnalisée et le soutien en matière de responsabilité justifient une approche de vente plus consultative. Les acteurs les plus défendables sur le marché du tourisme d'aventure seront probablement ceux qui peuvent combiner la visibilité sur les places de marché avec une identité de marque claire, une expérience post-réservation plus solide et un parcours de réservation directe crédible que les clients sont prêts à utiliser à nouveau.

Analyse Géographique

L'Europe représentait 31,9 % du marché du tourisme d'aventure en 2025, ce qui en fait le plus grand contributeur régional en valeur. Les arrivées internationales en Europe ont atteint 793 millions en 2025, en hausse de 4 % par rapport à 2024, et les données du début 2026 ont montré une nouvelle hausse de 5,6 %, confirmant que la région a abordé l'année avec un fort élan touristique. L'ATTA a estimé l'opportunité d'aventure sortante de l'Europe à 464 milliards USD, et 73 % des voyageurs dans les 6 plus grands marchés sortants de la région ont été identifiés comme ouverts à l'aventure, soulignant la profondeur de la base de demande sur le marché du tourisme d'aventure. L'Europe bénéficie également de réseaux de transport denses, d'une infrastructure d'opérateurs mature et d'un large éventail d'activités allant de la marche et du cyclisme aux itinéraires alpins et liés au ski. Cette combinaison maintient l'Europe au centre du marché du tourisme d'aventure, à la fois comme région source et comme région de destination.

L'Asie-Pacifique est le marché régional à la croissance la plus rapide pour le tourisme d'aventure, avec un TCAC prévu de 10,6 % jusqu'en 2031. L'ATTA a décrit l'Asie comme le plus grand marché d'aventure au monde et a estimé les dépenses sortantes ouvertes à l'aventure de la région à 424 milliards USD, soulignant l'ampleur du bassin de demande adressable. Les arrivées internationales dans la région ont atteint 331 millions en 2025, en hausse de 6 %, et l'Asie du Nord-Est a enregistré la plus forte hausse sous-régionale à 13 %. Cependant, la région restait 9 % en dessous des niveaux de 2019, laissant de la place pour une reprise structurelle supplémentaire. La principale implication pour le marché du tourisme d'aventure est que l'Asie-Pacifique combine une demande sortante croissante avec une normalisation entrante continue, offrant aux opérateurs de la marge pour développer à la fois les ventes sur les marchés sources et l'offre de destinations régionales.

L'Amérique du Nord reste un centre de demande majeur sur le marché du tourisme d'aventure, l'ATTA estimant à 188 milliards USD les voyages d'aventure sortants des États-Unis et du Canada, où la randonnée guidée, l'observation de la faune et l'exploration culinaire figurent parmi les principales préférences. L'Amérique du Sud est plus petite en termes d'échelle mais de plus en plus formalisée, l'ATTA estimant le segment sortant ouvert à l'aventure de la région à 39 milliards USD, et les itinéraires de trekking et de faune continuant d'ancrer l'attrait des destinations. Le Moyen-Orient et l'Afrique présentent un profil divisé au sein du marché du tourisme d'aventure, les États du Golfe investissant dans des corridors dédiés. Dans le même temps, la demande de safaris et de faune en Afrique subsaharienne reste forte mais plus dépendante des infrastructures. L'Afrique a enregistré la plus forte hausse régionale relative en 2025 à 8 %, et l'Afrique du Nord a progressé de 11 %, suggérant que la demande peut se déplacer rapidement vers des destinations alternatives lorsque les voyageurs réévaluent leur exposition géopolitique. Dans toutes ces régions, le marché du tourisme d'aventure devient moins concentré autour de quelques destinations historiques et davantage façonné par les endroits où l'accès, la sécurité et la curation des produits s'améliorent le plus rapidement.

Paysage Concurrentiel

TUI Group, Expedia Group, Intrepid Travel, G Adventures et REI Adventures opèrent tous selon des modèles différents, ce qui signifie que l'échelle dans cet espace ne provient pas d'un format unique. Une grande partie de la demande restante est dispersée entre des spécialistes régionaux et des opérateurs de niche, de sorte que la connaissance des destinations, la confiance dans la marque et le positionnement en matière de durabilité comptent souvent autant que la taille du bilan. Cette structure maintient des barrières concurrentielles mixtes sur le marché du tourisme d'aventure, car une large portée auprès des consommateurs est utile, mais l'exécution locale décide toujours de la qualité du produit et des achats répétés. Cela signifie également que les acteurs mondiaux et les marques spécialisées se font souvent concurrence sur différentes couches du parcours client plutôt que sur des propositions de valeur identiques.

La performance de TUI Group pour l'exercice 2025 montre que les grands groupes de voyage cherchent à renforcer leur position sur le marché du tourisme d'aventure à la fois par leur envergure financière et leurs capacités numériques. La société a déclaré un chiffre d'affaires de 24,2 milliards EUR, soit 26,1 milliards USD, et un EBIT sous-jacent de 1,46 milliard EUR, soit 1,6 milliard USD, tout en mettant en avant des efforts basés sur l'IA pour rendre le contenu de voyage plus découvrable et réservable dans son écosystème. Cela est important car les grands acteurs intégrés peuvent répartir les coûts d'acquisition sur plusieurs catégories de voyage et ensuite vendre des produits d'aventure en complément à une base de clients beaucoup plus large. Dans le même temps, les frontières entre plateformes et marques commencent à s'estomper, comme le montre le lancement en mai 2026 par GoPro de GoPro Escapes avec Dive with Buddy, qui a amené l'entreprise directement dans la réservation de voyages en groupe dirigés par des créateurs plutôt que de rester uniquement une marque de matériel. Des mouvements comme celui-ci suggèrent que le marché du tourisme d'aventure attire des acteurs adjacents qui possèdent déjà de l'attention, des communautés ou de fortes identités de niche.

Le capital privé entre également dans des formats de voyage spécialisés par le biais d'une expansion ciblée plutôt que d'une activité de consolidation large. En avril 2026, Expedition: Earth a annoncé un investissement stratégique dans Iconic Adventures dans le cadre d'une approche d'acquisition et de développement axée sur les voyages expérientiels sur mesure haut de gamme, soulignant l'intérêt continu pour l'inventaire spécialisé premium. Le résultat concurrentiel est que le marché du tourisme d'aventure devrait continuer à se consolider de manière sélective autour des entreprises qui associent un accès direct à la demande à une profondeur opérationnelle spécifique aux destinations. L'espace blanc reste significatif dans les marchés sources moins saturés et dans les corridors linguistiques sous-représentés, de sorte que la fragmentation est peu susceptible de disparaître même si les opérateurs mieux financés se développent.

Principaux Acteurs

TUI Group

Expedia Group

Intrepid Travel

G Adventures

REI Adventures

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents

- Mai 2026 : GoPro s'est associé à Dive with Buddy pour lancer GoPro Escapes, une collection sélectionnée d'expériences de voyage de plongée en groupe dirigées par des créateurs, réservables via la plateforme de place de marché Buddy. Le lancement positionne GoPro directement dans la chaîne de distribution du voyage d'aventure, étendant sa marque du matériel au voyage expérientiel.

- Avril 2026 : Expedition: Earth, un opérateur de voyage expérientiel multi-marques basé au Texas, a annoncé un investissement stratégique dans Iconic Adventures (Steamboat Springs, CO), son deuxième partenariat de plateforme dans une stratégie d'acquisition et de développement ciblant les voyages d'aventure d'entreprise et familiaux sur mesure haut de gamme.

- Janvier 2025 : L'ATTA a publié son rapport 2025 sur les tendances et perspectives annuelles du voyage d'aventure, sa 18e édition, documentant la poursuite de la croissance du secteur en 2024 à un rythme modéré, avec des données collectées auprès d'opérateurs dans 6 langues à l'échelle mondiale. Le rapport a identifié la randonnée et le trekking comme les principales activités, et a signalé les expériences culinaires et le bien-être comme les activités complémentaires émergentes les plus rapides.

Périmètre du Rapport

| Aventure Douce |

| Aventure Extrême |

| Autres |

| Activité Terrestre | Trekking et Randonnée |

| Camping | |

| Cyclisme et Vélo de Montagne | |

| Safaris Animaliers | |

| Escalade et Alpinisme | |

| Activité Aquatique | Kayak et Canoë |

| Rafting | |

| Plongée Sous-Marine et Plongée avec Tuba | |

| Surf | |

| Activité Aérienne | Parapente et Saut en Parachute |

| Vol en Montgolfière | |

| Saut à l'Élastique |

| Solo |

| Couples |

| Famille |

| Amis/Groupe |

| Réservation Directe |

| Réservation via Place de Marché/OTA |

| Agents de Voyage et Voyagistes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Aventure Douce | |

| Aventure Extrême | ||

| Autres | ||

| Par Activité | Activité Terrestre | Trekking et Randonnée |

| Camping | ||

| Cyclisme et Vélo de Montagne | ||

| Safaris Animaliers | ||

| Escalade et Alpinisme | ||

| Activité Aquatique | Kayak et Canoë | |

| Rafting | ||

| Plongée Sous-Marine et Plongée avec Tuba | ||

| Surf | ||

| Activité Aérienne | Parapente et Saut en Parachute | |

| Vol en Montgolfière | ||

| Saut à l'Élastique | ||

| Par Type de Voyageur | Solo | |

| Couples | ||

| Famille | ||

| Amis/Groupe | ||

| Par Mode de Réservation | Réservation Directe | |

| Réservation via Place de Marché/OTA | ||

| Agents de Voyage et Voyagistes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché du tourisme d'aventure en 2026 ?

Le marché du tourisme d'aventure est évalué à 514,5 milliards USD en 2026 et devrait atteindre 841,7 milliards USD d'ici 2031, avec un TCAC de 10,3 %.

Quel type de voyage d'aventure est le plus important aujourd'hui ?

L'aventure douce est la plus grande catégorie, avec une part de 63,7 % en 2025, soutenue par un large attrait à travers le trekking, le camping, le cyclisme et les voyages liés à la faune.

Quel format d'activité connaît la croissance la plus rapide jusqu'en 2031 ?

Les activités aériennes devraient connaître la croissance la plus rapide avec un TCAC de 11,2 %, même si les activités terrestres détiennent toujours la plus grande part à 48,9 %.

Pourquoi le voyage solo progresse-t-il si rapidement dans cet espace ?

Le voyage solo devrait croître à un TCAC de 11,9 % car les jeunes voyageurs souhaitent de plus en plus des voyages flexibles, conçus pour être sociaux et riches en expériences, tout en offrant structure et sécurité.

Quelle région est en tête aujourd'hui et laquelle se développe le plus vite ?

L'Europe détenait la plus grande part à 31,9 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 10,6 % jusqu'en 2031.

Qu'est-ce qui change la concurrence entre les opérateurs et les plateformes ?

L'espace reste fragmenté, les 5 premiers acteurs détenant une part combinée de 40 %, et la concurrence se déplace vers l'accès numérique direct, une meilleure curation et une expansion spécialisée sélective.

Dernière mise à jour de la page le: